Что такое валютный счет и как его использовать

Какими нормативными актами регулируются правила открытия и ведения валютных счетов

Часто при проведении экспортных и импортных сделок хозяйствующие субъекты осуществляют со своими иностранными партнерами расчеты в валюте.

Как вести бухгалтерский учет операций с иностранной валютой, читайте в материале справочно-правовой системы «КонсультантПлюс». Для просмотра получите бесплатный пробный доступ.

В такой ситуации встает вопрос об открытии, например, долларового счета, счета в евро или иной валюте. Для этого достаточно обратиться в уполномоченный банк и подать заявку на открытие текущего счета в инвалюте. Одновременно банк откроет транзитный валютный счет.

Все действия, которые будет производить компания по своим счетам, будут находиться на строгом контроле и отслеживаться работниками банковского учреждения. В случае подозрения на нелегальность производимых действий сведения будут моментально переданы в контролирующие органы.

Все операции, связанные с валютой Российской Федерации и иностранной валютой, регулируются нормами закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ. Он разъясняет основные термины, используемые в сфере валютного регулирования; определяет виды операций, которые разрешено проводить между различными категориями субъектов (резидентами и нерезидентами); устанавливает права и обязанности указанных субъектов, а также органов и агентов валютного контроля.

Остановимся подробно на понятии валютных счетов — текущего и транзитного.

Текущий валютный счет — для чего нужен и где открыть

Открывать и обслуживать валютные счета на территории Российской Федерации имеют право только те кредитные организации, которые получили лицензию Центробанка на проведение операций со средствами в инвалюте. Поэтому хозяйствующему субъекту — российской компании или ИП необходимо предварительно ознакомиться с перечнем банков, у которых имеется действующая лицензия.

Текущий валютный счет предназначен для осуществления валютных операций, к которым относятся:

- покупка у резидентов РФ иностранной валюты;

- приобретение у нерезидентов иностранной валюты;

- использование в расчетах с резидентами России и нерезидентами иностранной валюты в качестве средства платежа;

- перевод рублей/валюты с зарубежного счета компании на российский счет той же компании (и наоборот).

ОБРАТИТЕ ВНИМАНИЕ! Полный перечень всех действий, которые можно совершать с иностранной валютой, приводится в п. 9 ч. 1 ст. 1 закона № 173-ФЗ и касается не только операций по расчетным счетам, но и наличных операций.

Практически все денежные средства по сделкам проходят не напрямую через текущий валютный счет, а лишь миновав транзитный. О последнем далее.

Для каких целей открывают транзитный счет в банке

Транзитный валютный счет в банке открывается автоматически, независимо от желания клиента. Он всегда сопутствует валютному расчетному счету. То есть компания подписывает один договор банковского счета, а банк открывает сразу два счета. То же самое и с закрытием: уведомление подается на закрытие текущего счета, а банк закрывает оба счета.

Основное предназначение транзитного счета — идентификация поступлений инвалюты в пользу организации/ИП и учета валютных операций. Он используется практически во всех операциях, которые намерен осуществлять клиент с иностранной валютой. Например, контрагент перечисляет оплату за продукцию российской компании на валютный счет. Денежные средства первоначально зачисляются на транзитный счет. А с него уже списания проходят по следующим направлениям:

- продажа валюты;

- зачисление на текущий валютный счет в данном или в другом банке (во втором случае деньги снова попадут на транзитный счет, но уже другого банка);

- возврат в случае ошибочного поступления.

Таковы правила, установленные инструкцией Центробанка от 30.03.2004 № 111-И.

Возможно ли открыть валютный счет за рубежом

Российское законодательство, в частности ч. 1 ст. 12 закона № 173-ФЗ, не запрещает отечественным фирмам и предпринимателям обзаводиться валютными счетами в зарубежных банках. При этом порядок их открытия, ведения и закрытия устанавливаются законодательными актами соответствующей страны. Закон № 173-ФЗ к указанным аспектам уже никакого отношения не имеет, однако продолжит регулировать перечень тех операций, которые российский резидент может совершать по счетам, обслуживаемым в иностранных банковских учреждениях. Кроме того, закон обязывает российских клиентов иностранных банков сообщать в налоговую инспекцию о каждом факте открытия или закрытия таких счетов в течение месяца.

О том, как построчно заполнить уведомление в налоговую об открытии счета в банке за пределами РФ, узнайте в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в готовое решение.

Опоздание или непредставление сведений об открытии, закрытии счетов или изменении их реквизитов грозит компании или предпринимателю огромным штрафом — до 1 млн руб. (ч. 2 и 2.1 ст. 15.25 КоАП РФ).

Итоги

Для расчетов с иностранными партнерами, а также для других целей российская организация или предприниматель может воспользоваться возможностью открыть валютный счет в российском банке. При этом будет открыт не один, а сразу два счета — текущий (для осуществления всех операций) и транзитный внутрибанковский. Порядок их открытия, ведения и закрытия определяются законом № 173-ФЗ и инструкциями Центробанка. Также хозяйствующий субъект вправе взаимодействовать и с иностранными банковскими учреждениями в части обслуживания расчетных счетов независимо от вида валюты. Однако о каждом таком факте взаимодействия необходимо отчитываться перед российскими налоговиками.

В каком банке открыть счет, чтобы получать переводы в евро из-за границы?

У меня ИП в Модульбанке, и я получаю переводы в евро из-за границы. 30 мая 2023 года Райффайзен банк заблокировал корреспондентские счета всем российским банкам. Поскольку Модульбанк использовал корреспондентский счет Райффайзена, то я на данный момент не могу принимать переводы в евро из-за границы.

Из того, что я пока нашел, остаются такие варианты, как Газпромбанк и ОТП-банке. Но ни один из них меня не воодушевляет, поскольку они имеют довольно плохую поддержку и не очень современные мобильные банки.

Подскажите, кто-нибудь попал в похожую ситуацию? Где вы думаете открывать расчетный счет теперь? Может, у кого-то открыт ИП евро счет в Газпромбанке или ОТП-банке и на самом деле все не так уж плохо?

Удалось открыть евро счет в АК Барс банке. Я был очень удивлен, но банк-посредник у них теперь вместо райфа — немецкий коммерзабнк.

Открыли счет довольно быстро, правда цена открытия счета — 8к рублей единоразово. Кроме этого по тарифу 1200р каждый месяц + 0,24% от суммы валютного поступления 🙁

К тому же спред от биржи 2 рубля.

exStas, спасибо что поделились своим опытом.

У меня точно такая же ситуация, кроме вышеперечисленных ОТП и АК Барс обратился в БКС Банк, в последнем курс конвертации обещают со спредом к курсу биржи 10-20 копеек, но абонентская плата 4200 / месяц (есть также тариф 1750 / месяц, но там вроде бы выше спред), также открытие счёта 1000 рублей вроде, а не 8000, но моя заявка ещё рассматривается, поэтому сам там платежей ещё не получал, не конвертировал ничего.

Расскажите также пожалуйста, нормально доходят платежи в АК Барс? Как долго идут?

Евгений, первый платеж получил довольно быстро — в течение 4-ех дней. Сейчас жду второй платеж, его отправили вроде как 13-го июля. Уже неделю выясняю с контрагентом, а он с банком, отправили все таки или нет.

exStas, есть ещё Кредит Европа Банк, там евро корреспондент тоже Коммерцбанк, но в моём регионе онлайн тарифы не действуют, а это значит 250 евро за открытие счёта, бумаг тоже много хотят при открытии счёта.

exStas, БКС сначала запросили кучу подтверждающих документов, потом стали требовать чтобы открыл у них счёт физлица и минимум половину выводил туда.

Банк корреспондент их в евро они мне так и не сказали, непонятно будет ли им вообще приходить.

Ведут себя нагло, как будто кроме них банков нет, не люблю такого "сервиса". Плюс, если так докапываются при открытии, нет гарантии, что потом не придётся доказывать, что не верблюд, когда уже деньги придут.

exStas, мой опыт по АК Барсу — тестовый платёж не дошёл. Виноват банк отправителя, Deutsche Bank, который отправил не через Commerzbank, а через Raiffeisen bank international (который перестал быть корреспондентом несколько месяцев назад, но, зная насколько немецкий сервис "быстр", не удивлён). В веб интерфейсе нет поля чтобы указать банк корреспондент, из-за этого этот вариант отпадает на неопределённое время.

Сам АК Барс себя проявил хорошо, в тот же день ответил на заявление о розыске платежа, прислали информацию по платежу из SWIFT GPI tracker.

На ОТП тестовый платёж пришёл за 1 рабочий день, с корреспондентом у них затупить тяжело, у них ОТП в Венгрии корреспондент уже много лет, видимо.

exStas, спасибо за информацию, подскажите пожалуйста получилось ли в итоге получить платёж?

Artem, да, удалось получить платеж, все ок.

exStas, что-нибудь нашли в итоге? Нахожусь в той же ситуации. В итоге решил открыть евро счёт в одном из банков СНГ и уже оттуда переводить рубли на счёт в рос.банке

Михаил, пока ничего конкретного. Подал заявку на открытие евро счета в газпромбанке и ак барс.

Представители газпромбанк прямо сказали несколько раз, что у них заявки не рассмотренные лежат еще с января. Так что особой надежды нету на них.

Ак барс сказали, что в течение 3-ех дней дадут решение откроют евро счет или нет.

Если ничего из этого не выйдет, то тоже придется выезжать из России и открывать счет и юр. лицо где-то в пределах СНГ.

Поделюсь своим небольшим опытом (копирую из другого обсуждения):

За прошедший год моя "компания" из одного человека доросла до транснациональной корпорации =) Задача — получать переводы от заказчиков из Европы. Как показывает практика, далеко не все Европейцы готовы отправлять деньги в Россию.

В итоге:

— ИП в РФ — тут всё понятно — глухо

— ИП в Армении — было всё хорошо, пока Латвия не решила, что Армения это Россия и отправлять туда SWIFT больше не будет. Это не шутка, а официальный ответ от банка Латвии =)

— ИП в Грузии — тут как повезёт, зависит от конкретного банка. Мне отказали во всех нормальных (BoG, TBC), открыл счет в Credo. Ни одна транзакция так и не дошла, всё вернулось, отбивал грузинский корбанк.

— Счета в Казахстане — Открыл удаленно, карты в РФ привез курьер. Переводы из Европы доходят, затем конвертирую евро в рубли, возвращаю рубли на Родину =)

— Счета в Payoneer оформил как грузинский ИП, всё подтвердили, открыл счета в EUR/USD. Переводы из Европы приходят, далее можно выводить на карты Армении, Грузии.

Василий, в Казахстане Фридом? Счета физ лиц или ИП?

Маленький, да, в Казахстане ФФ, счета физлица.

Василий, а ИП может использовать счет физлица за рубежом для ведения бизнеса? Как с налогами дела обстоят в этом случае?

С ФФ в РФ рубли свифтом? В какой банк?

Кстати с Payoneer можно ФФ выводить без проблем, не обязательно в Армению или Грузию

Маленький, налоги я плачу со своего ИП в РФ, 6%, упрощена. С т.з. налоговой Казахстана, я получаю ЗП по трудовому договору с Европой, т.е. это не ведение бизнеса в чистом виде. ИП в Казахстане не открыть нерезедентам, только ООП, но там пляски вокруг отчётности и оборота только в тенге, решил не морочиться.

С ФФ рублями свифтом на Цифру, оттуда в Тинёк.

Payoneer был промежуточным вариантом до открытия счета в ФФ, спасибо, отправлю остатки оттуда в Казахстан, потом в РФ)

Василий, по трудовому договору не заплатит ли "работодатель" лишних налогов и иных взносов со своей стороны, что уменьшит вашу часть?

Julia, от законодательства отдельной европейской страны зависит. У меня по началу хотели снимать 25%, но я предоставил справку о налоговом резидентстве РФ, после чего вопрос был закрыт.

Василий, а почему с ФФ, кстати, не сразу в тинькофф?

Маленький, так сложилось исторически) наверное, можно и на Тинькофф напрямую сдать.

Василий, меня интересует именно то, как относится налоговая РФ к тому, что приходят какие-то деньги на счет физлица в Казахстан. По идее же нельзя использовать зарубежный счет физлица для получения дохода, а налоги при этом платить как ИП по 6%

Маленький, как относится налоговая, мы все позже узнаем, сейчас законодательство только формируется, и практики как таковой нет. Я лично не вижу каких-то противоречий. Я налоговый резидент РФ, т.е. должен со своих доходов платить налоги. Я могу либо быть самозанятым, либо физлицом, либо ИП. Упрощённый вариант — сдача своей недвижимости в условной Европе за евро с получением денег на счёт в Казахстане. В этом случае, я для оплаты налога, как и в случае с недвижимостью в РФ, становлюсь самозанятым или ИП, получаю деньги на свой счёт физлица и отчитываюсь в налоговую о доходах, плачу налоги и подаю ежегодно декларацию.

Счёт физлица в Казахстане по закону РФ, насколько мне известно, может быть использован для получения заработной платы при условии наличия трудового договора с Европейской фирмой. Это не ведение бизнеса в чистом виде, контрагент тут один.

Можно переехать в Грузию, открыть там ИП и платить 1% от всех доходов

Monikus, это распространенный миф. Далеко не все виды деятельности облагаются налогом в 1%.

Маленький, не все, но так в вопросе и не указано что за деятельность

Добрый день! Прошли входящие платежи в валюте у АК Барса?

Где-то месяца два назад открывали в Райффайзене. Но не ИП, просто физ.лица.

Спасибо за тему, внезапно тоже столкнулись с этой проблемой — ищем решение

Комментарий удален пользователем

Viktor, так же пообщался с представителями Цифры и у них так же невозможно открыть евро счет.

Viktor, юникредит не открывают больше евро счет, только существующие обслуживают. Про газпром узнал — евро счета открывают, но срок рассмотрения заявки очень долгий. В отделении сказали, что есть заявки еще с января.

Валютный расчетный счет: как открыть и какие условия

Валютный расчетный счет — это вид банковского счета, который позволяет частным, юридическим лицам и индивидуальным предпринимателям совершать сделки с иностранными партнерами при помощи иностранных валютных знаков. За операции и хранение валюты других стран не взимаются дополнительные комиссии.

Каждый резидент нашей страны может открывать расчетные счета в любом количестве благодаря ст. 14 ФЗ «О валютном регулировании и контроле». Если у вас уже есть счет в рублях, то большинство банков предоставят услуги ведения валютного счета бесплатно.

Какие операции можно совершать на валютном счете?

Валютный счет дает возможность:

- производить выплату заработной платы;

- получать перечисление процентов по вкладам и дивидендам;

- совершать переводы, которые связаны с импортом и экспортом;

- оплачивать товары в иностранных магазинах;

- делать вложения в капитал зарубежных компаний;

- приобретать ценные бумаги зарубежных организаций;

- покупать коммерческую недвижимость;

- оплачивать операции по экспортно-импортным договорам.

Как открыть валютный расчетный счет для юридических лиц и ИП

Быстрее всего открыть валютный счет в том банке, где уже существует рублевый вариант. Тогда вам не понадобится ехать в само отделение банка и собирать пакет документов. Необходимо лишь заполнить заявку в онлайн-режиме, и счет будет открыт в течение дня.

Сегодня банки сильно упростили открытие валютного расчетного счета для юридических лиц и ИП благодаря онлайн-услугам. Для открытия счета в новом банке нужно:

- Посетить отделение банка или заполнить онлайн-заявку.

- Через некоторое время вам поступит звонок от оператора, который уточнит все детали и поможет с выбором тарифа.

- Предоставить в отделение банка копии всех необходимых документов или загрузить их на сайт.

- Получить номер зарезервированного счета на электронную почту.

- Посетить отделение банка для подписания договора.

Заранее подготовьте пакет документов:

- документация о регистрации организации или ИП;

- устав организации. Только для юрлиц, не требуется для ИП;

- копия протокола собрания учредителей о назначении единого исполнительного органа. Только для юрлиц, не требуется для ИП;

- паспорта всех учредителей и исполнителя.

В каких банках можно открыть счет и на каких условиях

Фактически все банки предоставляют услуги по открытию валютного расчетного счета. Вы можете выбрать любой из них, предварительно узнав все условия у представителя банка в отделении или на официальном сайте. Мы подготовили выгодные предложения популярных банков со всеми тарифами и ограничениями.

Точка

Банк стал востребован в последнее время по таким причинам:

- он имеет бесплатное дистанционное обслуживание счетов;

- в личном кабинете можно вести сразу несколько расчетных счетов;

- для ИП есть бесплатные тарифы;

- кешбэк до 2% с оплаты налогов;

- резервирование счета происходит сразу же после подачи заявки.

В Точке можно делать переводы от 25 до 30 долларов или евро, а валютный контроль составляет от 0,12 до 0,15%.

Модульбанк

Условия и преимущества:

- открыть расчетный счет для ИП можно на основании лишь одного документа — паспорта;

- оперативное онлайн-обслуживание счетов;

- на некоторых тарифах присутствуют бесплатные операции;

- полная поддержка и консультирование при работе с расчетным счетом;

- получение валюты от 300 до 3000 рублей в зависимости от суммы, отправка валюты — бесплатно внутри банка в другие банки – 30 долларов или евро.

Тинькофф

Условия и преимущества:

- операционный день является самым долгим по сравнению с другими банками. Комиссия за ранние или поздние переводы не взимается;

- бесплатное обслуживание расчетных счетов;

- мобильный банк Тинькофф признан самым удобным в использовании на территории РФ;

- разнообразие услуг: от онлайн-касс до быстрых кредитов;

- плата за валютный перевод в другие банки — 0,2%, минимум 49 долларов или евро по тарифному плану «Простой», по остальным тарифным планам дешевле;

- валютный контроль 0,2%, минимум 490 рублей — по тарифу «Простой».

Сбербанк

В Сбербанке можно совершать крупные переводы от 500 000 долларов или евро. Из плюсов открытия расчетного счета в Сбербанке выделим:

- операционный день в режиме онлайн с 6:00 до 23:00;

- поддержка оказывается круглосуточно;

- широкий выбор тарифных планов;

- большое число клиентов может переводить средства между счетами фактически мгновенно;

- валютный контроль составляет 1%.

Перед выбором банка для открытия расчетного счета для ООО или ИП решите, какие будут суммы переводов. Это важный момент, потому что в некоторых банках даже на самых дорогих тарифах нельзя переводить крупные суммы.

Как работать с валютными счетами?

Скачущий курс рубля никого не оставил равнодушным. Бум валютных операций подвигнул нас пристально рассмотреть все особенности валютного законодательства.

Скачущий курс рубля никого не оставил равнодушным. Бум валютных операций подвигнул нас пристально рассмотреть все особенности валютного законодательства.

С зарубежными партнерами расчет чаще всего происходит в иностранной валюте. Чтобы оплатить заказ или получить доход от покупателя в валюте необходимо иметь валютный счет.

Как открыть валютный счет

Валютный счет можно открыть в том банке, где вы уже имеете рублевый расчетный счет, или же в каком-то другом. Как всегда все начинается с составления пакета документов. Требования к документам, необходимым для открытия валютного счета, у каждого банка отличаются, поэтому лучше заранее обратиться в отделение банка, чтобы узнать список документов или уточнить эту информацию на сайте банка.

- заявление на открытие валютного счета;

- договор банковского счета в иностранной валюте;

- учредительные документы, если у вас организация;

- свидетельство о гос.регистрации;

- свидетельство о постановке на учет;

- выписка из гос.реестра (ЕГРИП / ЕГРЮЛ);

- карточка с образцами подписей и оттиском печати;

- паспорта и документы подтверждающие полномочия должностных лиц, указанных в карточке с образцами подписей и оттиска печати.

На самом деле, у вас будет два валютных счета: транзитный и текущий

К любому валютному счету всегда открывается еще транзитный. Это внутренний счет банка, он нужен для того, чтобы банк проконтролировал поступление вам денег из-за рубежа. Изначально деньги от иностранных контрагентов всегда будут поступать на транзитный счет. Только после того, как банк проведет валютный контроль и получит от вас необходимые документы, вы сможете перевести деньги на текущий валютный счет или сразу продать валюту. Когда вы будете оплачивать свои расходы в иностранной валюте, платежи будут идти с валютного счета сразу контрагенту, минуя транзитный.

К любому валютному счету всегда открывается еще транзитный. Это внутренний счет банка, он нужен для того, чтобы банк проконтролировал поступление вам денег из-за рубежа. Изначально деньги от иностранных контрагентов всегда будут поступать на транзитный счет. Только после того, как банк проведет валютный контроль и получит от вас необходимые документы, вы сможете перевести деньги на текущий валютный счет или сразу продать валюту. Когда вы будете оплачивать свои расходы в иностранной валюте, платежи будут идти с валютного счета сразу контрагенту, минуя транзитный.

Валютный контроль

По операциям в иностранной валюте банк обязан провести валютный контроль. Ваше взаимодействие с банком будет строиться следующим образом: когда вам поступят деньги на транзитный счет, вы получите уведомление об этом. Обычно в течение 15 рабочих дней с момента получения денег на транзитный счет в банк вам нужно предоставить подтверждающие документы по сделке: справку о валютных операциях, контракт или паспорт сделки (оформляется, если сумма по контракту превысила 50 тыс. долл. США), вместе с паспортом сделки предоставляются документы на ввоз и вывоз товара, акты, счета и т.п., справку о подтверждающих документах.

Сейчас банки могут оформлять все необходимые справки за вас. Вам нужно лишь предоставить пакет подтверждающих документов по сделке. Какие именно, банк вам подскажет.

Если вы решите заплатить в иностранной валюте поставщику, вместе с распоряжением о переводе денег в банк нужно будет предоставить такой же список документов. Ну или банк подготовит их для вас, предварительно запросив необходимые сведения.

- документ, удостоверяющий личность;

- свидетельство о регистрации ИП или ООО;

- свидетельство о постановке на учет в налоговой;

- контракт и дополнения к нему;

- паспорт сделки;

- таможенные декларации;

- банковские выписки;

- банковские документы, подтверждающие совершение валютных операций;

- уведомление об открытии счета (вклада) в банке за пределами РФ.

Как платить налог УСН при расчетах в валюте

Выручку в иностранной валюте нужно включить при расчете налога уже на дату получения денег на транзитный счет. Сумму нужно пересчитать в рубли по курсу ЦБ РФ, который установлен на эту дату. Курс ЦБ РФ всегда можно посмотреть на сайте cbr.ru

Хорошая новость появилась для пользователей Эльбы. С недавних пор при работе с валютными счетами им достаточно импортировать банковскую выписку, а система уже самостоятельно пересчитывает доход в иностранной валюте в рубли по курсу, который действовал в день получения.

- дата оплаты поставщику;

- дата, когда вы получили от поставщика приобретенные материалы или работы и услуги;

- дата, когда вы отгрузили товар вашему конечному покупателю, если вы закупали товары для перепродажи;

Кроме того существуют еще курсовая разница. Но только не та, которая возникает из-за изменения курса самой валюты, когда она остается на вашем счете, — для ИП эта разница не имеет никакого значения (в отличие от организаций, которым придется учесть её в бухучете).

Учитывать нужно только ту курсовую разницу, которая возникает при продаже иностранной валюты по курсу выше, чем курс ЦБ РФ в этот же день, или при покупке валюты по курсу ниже, чем курс ЦБ РФ в этот же день. В таких случаях у вас появляется выгода, с которой и придется заплатить налог. Отрицательная курсовая разница в расходах УСН не учитывается.

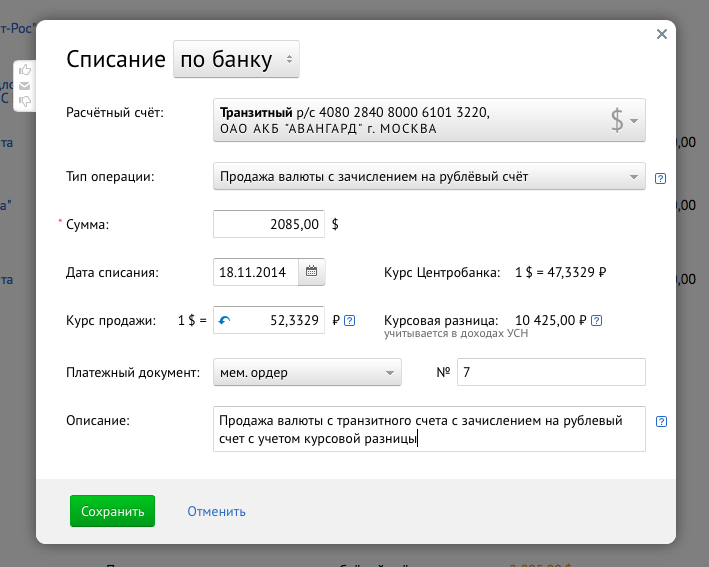

Практический пример:

17 ноября 2014 года вы получили на валютный счет денежные средства $ 2 085. На следующий день,18 ноября 2014, инвалюта была реализована банку по курсу 52,3300 Р. Курс Банка России на 18 ноября 2014 г. был 47,3329 Р.

17 ноября 2014 года вы получили на валютный счет денежные средства $ 2 085. На следующий день,18 ноября 2014, инвалюта была реализована банку по курсу 52,3300 Р. Курс Банка России на 18 ноября 2014 г. был 47,3329 Р.

Кроме самого дохода в валюте нужно отразить положительную курсовую разницу, потому что продажа валюты была по курсу выше, чем курс ЦБ РФ.

Курсовая разница = 10 418,95 Р.

Расчет: $ 2 085 x (52,3300 Р./ $ — 47,3329 Р./ $) = 10 418,95 Р.

При работе в Эльбе это происходит автоматически. Просто укажите курс продажи или покупки валюты, и если он окажется выгоднее курса ЦБ РФ, положительная разница будет учтена в доходах при расчете налога.

Вы можете сами убедиться, как просто работать с валютными счетами в Эльбе. Если у вас остались вопросы, мы будем рады вам помочь.