Федресурс: проверка физических лиц на банкротство

Судебная процедура банкротства физического лица проходит с обязательными публикациями о ходе банкротного дела на сайте Единого федерального реестра Федресурс. О внесудебном банкротстве также делаются сообщения на Федресурсе. Все публикации о новоиспеченных банкротах попадают на портал Единого федерального реестра сведений о банкротстве (ЕФРСБ, составная часть Федресурса).

Это федеральный сайт — здесь представлены должники со всей России. В автоматизированной информационной системе (АИС) вы найдете последние актуальные сведения о банкротстве граждан, ИП предприятий, компаний и мелких организаций. Рассказываем, как пользоваться Федресурсом для поиска информации о компаниях и физ.лицах.

Как проверить человека на банкротство онлайн?

Не нужно никуда ехать и сдавать документы — сведения можно выяснить онлайн. Проверка поможет удостовериться в платежеспособности человека, поучаствовать в деле как кредитор или выкупить имущество с торгов.

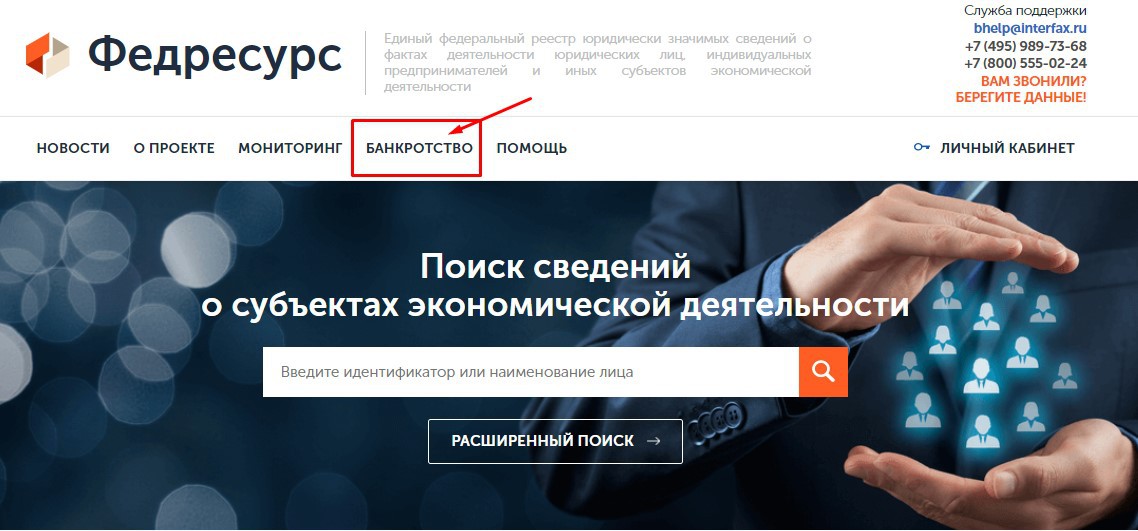

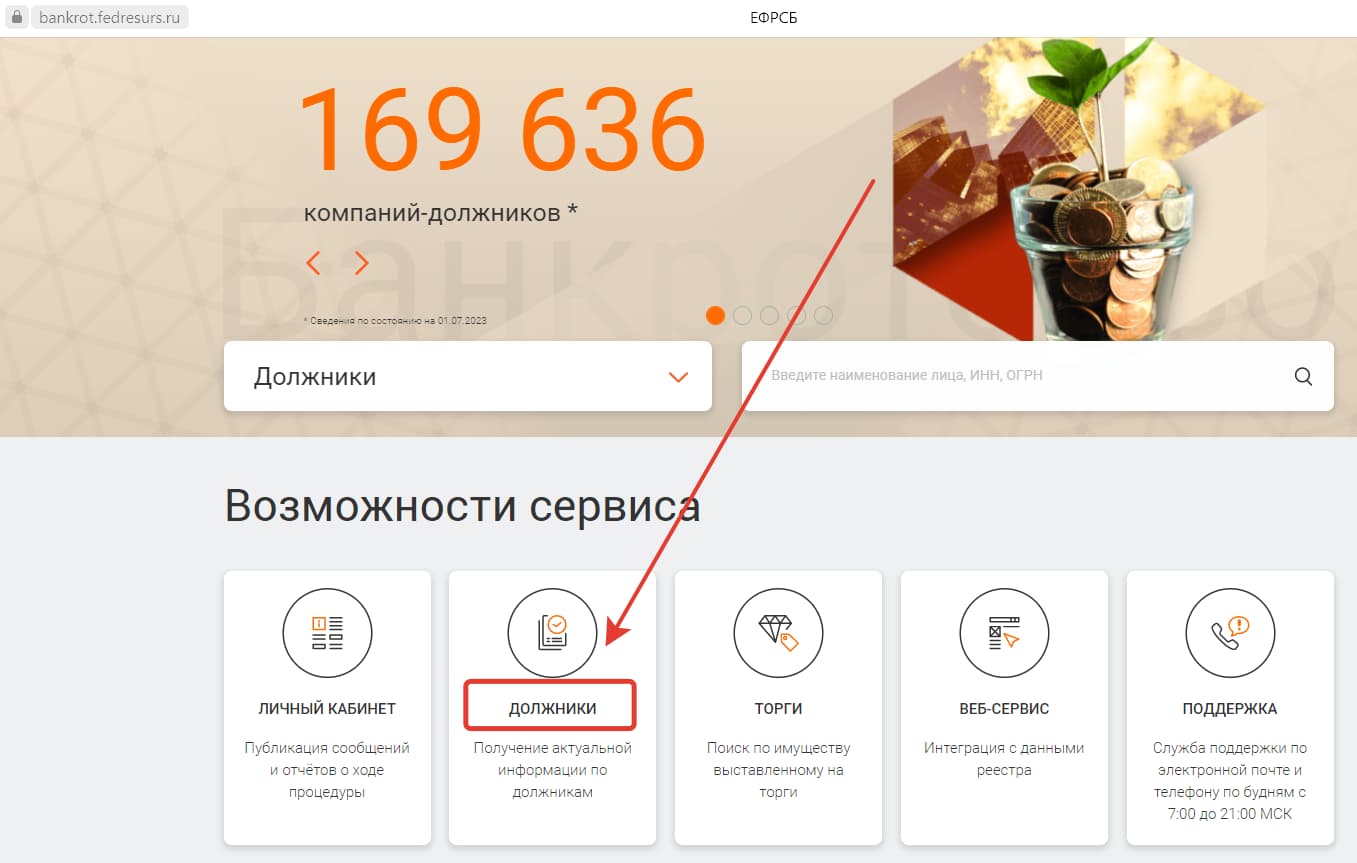

Где посмотреть базу банкротов? Заходим на сайт Федресурса.

Вкладка «Банкротство» на сайте Федресурса

Вкладка «Банкротство» на сайте Федресурса

Потом переходим по вкладке «Банкротство» и попадаем на страницу сведений о несостоятельности. Здесь представлен реестр, где можно провести проверку на банкротство физических лиц.

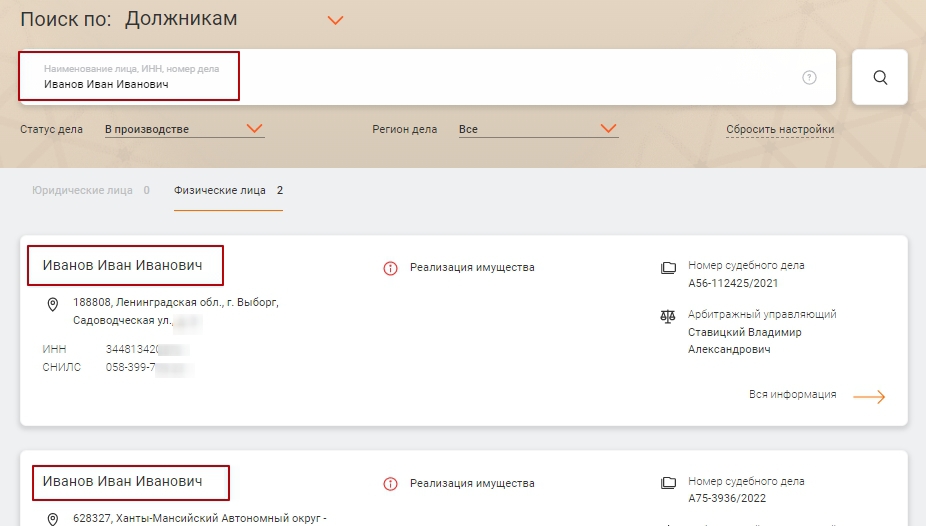

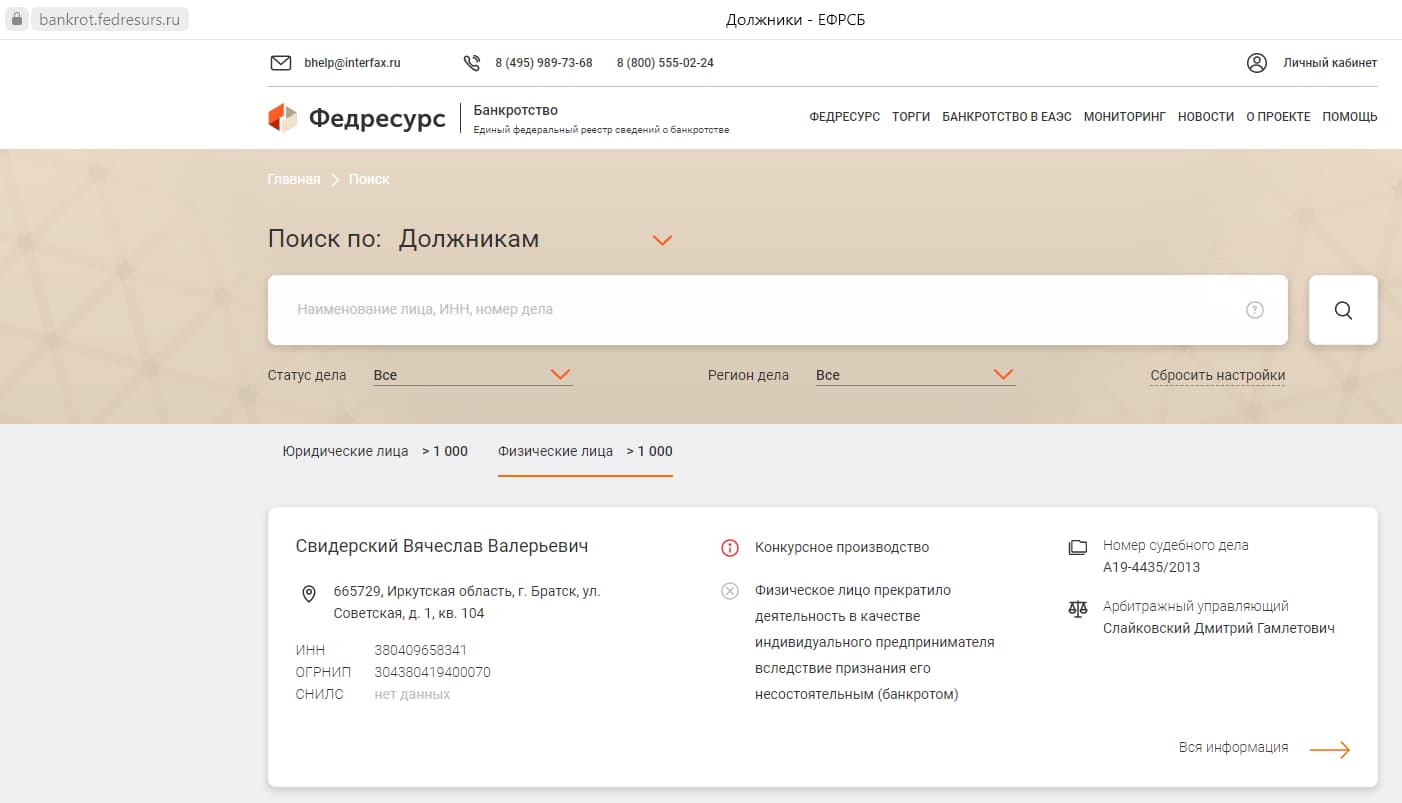

Далее вводим во втором поле ИНН человека. Впрочем, провести проверку банкротов можно по фамилии. Мы это проверили, введя в поле поиска случайное имя — «Иванов Иван Иванович».

Кроме портала Федресурса, информацию о банкротах можно найти на таких сайтах:

Вам не придется проходить регистрацию на этих сервисах — достаточно ввести в поисковые поля требуемые сведения.

Официальный сайт Федресурса: интересная информация

На ЕФРСБ публикуется информация о процедурах банкротства, которые вводятся в отношении граждан и компаний. Сервис называется единым реестром, поскольку здесь отражаются все публикации о ходе банкротства.

Публикации подаются в Единый федеральный реестр сведений о банкротстве и в издание «Коммерсантъ». Но именно через ЕФРСБ (он же Федресурс) проходят все мелкие нюансы банкротства на протяжении всей процедуры, сколько бы она ни длилась.

Например, в рамках реализации имущества:

- в ЕФРСБ подается 6-7 публикаций;

- в «Коммерсантъ» идет 2-3 публикации.

То есть в «Коммерсантъ» попадают только «важные» публикации: о начале, завершении процедуры и о торгах. В ЕФРСБ же попадают даже сообщения о собрании кредиторов, отчеты об оценке и моменты по ходу процесса.

На сайте ЕФРСБ разработана платформа для поиска, которая позволяет быстро найти данные даже самым неискушенным пользователям. В целом, в реестре публикуются только сведения по банкротам. Вы не найдете данные, если:

- в отношении должника только запустили исполнительные производства;

- человек только подал заявление о признании несостоятельности, но суд еще не рассматривал его.

Портал ЕФРСБ создали, чтобы защитить интересы кредиторов, обеспечить широкому кругу лиц возможность узнать о банкротстве должника.

По нормам закона № 127-ФЗ «О банкротстве», должник обязан подготовить список кредиторов. После начала процедуры управляющий уведомляет кредиторов о введении реализации ли реструктуризации долгов. Это необходимо, чтобы дать им время на включение в реестр кредиторов.

У кредиторов будет 2 месяца, чтобы подать заявления в суд о включении в реестр. Если лицо пропускает этот срок без уважительных причин, включиться потом уже будет невозможно. На случай, если должник забудет некоторых кредиторов, и делаются общедоступные публикации.

При этом, при банкротстве должника по инициативе кредитора — банка, налоговой и т.д. — финуправляющий точно также будет публиковать все необходимые сообщения, сопровождающие процедуру.

В базу включаются и сведения о людях, которые:

- проходят банкротство в судебном порядке, через арбитражный суд;

- признают себя несостоятельными через МФЦ.

ЕФРСБ широко используется банками и другими финансовыми организациями. В первую очередь, МФО и банки проверяют потенциальных и действующих заемщиков на банкротство.

Вносить записи в реестр банкротов уполномочены:

- нотариусы;

- операторы конкурсных торгов;

- арбитражные и финансовые управляющие.

Если вдруг в записях допускаются ошибки, ответственность возлагается на лицо, которое их внесло.

Что указывают на государственном сайте по банкротству физических лиц?

Открытая база данных по банкротствам в ЕФРСБ содержит такие сведения:

- ФИО лица, в отношении которого была возбуждена процедура банкротства.

- Дата рождения и город.

- Регион и арбитражный суд, в котором рассматривается дело о банкротстве.

- ИНН и СНИЛС.

- Место регистрации.

Если банкрот ранее имел другую фамилию, она указывается в реестре.

Если же должник поменяет регистрацию, в базу ЕФРСБ будет добавлен фактический адрес — тот, что указан в документах банкрота. К таким маневрам подчас прибегают «банкротные туристы».

По ходу процесса в базе публикуются сообщения, которые имеют сведения к конкретному банкроту. Например, мы выбрали случайного должника по имени Иванов Иван Иванович и перешли на страницу.

Поиск по имени и фамилии в перечне должников-физлиц

Поиск по имени и фамилии в перечне должников-физлиц

Так подаются в ЕФРСБ объявления о несостоятельности. Здесь описаны все данные, о которых мы говорили выше.

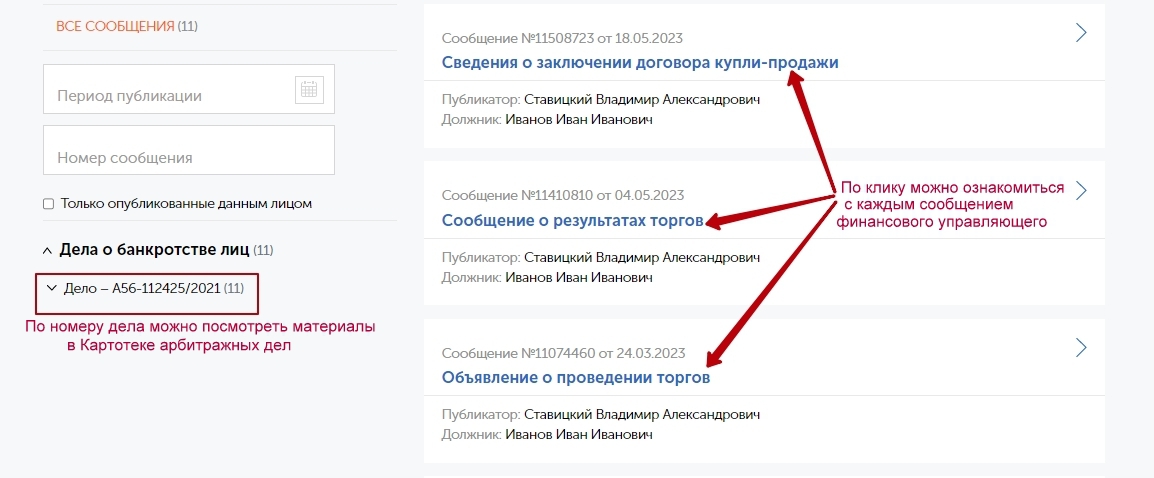

На скрине видны сообщения, которые имеют отношение к гражданину Иванову И.И.

Карточка дела выбранного банкрота со всеми сообщениями о ходе процедуры

Карточка дела выбранного банкрота со всеми сообщениями о ходе процедуры

На странице дела о банкротстве отдельно взятого должника можно найти номер арбитражного производства и все сообщения, которые финансовый управляющий публиковал в ходе процедуры.

В нашем примере сообщается о следующих этапах банкротства:

- введение процедуры реализации имущества;

- включение в реестр требований кредиторов трех банков и одного коллекторского агентства;

- открытие спецсчета на имя банкрота;

- объявления о проведении торгов в рамках реализации имущества должника;

- сообщение о заключении ДКП с победителем торгов в ходе реализации транспортного средства, ранее принадлежавшего банкроту.

Оформление этих и прочих публикаций является обязательным в процессе банкротного дела. Если (или когда) суд примет решение о списании долгов, в финальном отчете финуправляющего также будет информация об окончании дела.

Публикатором во всех случаях выступает финуправляющий. Также указаны номер банкротного дела, чтобы вы могли найти его на портале «Кадарбитр».

Какие сведения вы найдете бесплатно в системе?

Помимо персональных сведений на информационно-поисковом сайте ЕФРСБ вы узнаете о процедуре банкротства физ. лица:

- назначение финансового управляющего с указанием его ФИО и контактной информации, подробные сведения о финансовом управляющем: стаж работы, срок членства в СРО АУ и так далее;

- сроки и порядок осуществления торгов по банкротству;

- информация по поводу долговых требований;

- время и место проведения собраний участников банкротных процедур;

- лоты в торгах;

- порядок для подачи заявок на участие в торгах;

- отчеты финуправляющего о преднамеренности, фиктивности банкротства, о наличии оснований для оспаривания сделки, о результатах инвентаризации (описи имущества);

- сведения о жалобах на финуправляющего или на организатора торгов.

Если у вас возникнут затруднения с поиском информации в госреестре, можно воспользоваться вкладкой «Помощь». Также вы можете позвонить нашим специалистам — мы бесплатно поможем сориентироваться в системе.

Как проверить физлицо на банкротство?

Банкротство физлица – это процедура признания должника финансово несостоятельным, введенная с 2015 года. За прошедшее время она стала достаточно востребованной. Что делает актуальным проверку на банкротство физических лиц, например, при желании принять человека на работу или заключить с ним какую-либо сделку. Рассмотрим основные способы получения сведений о гражданах РФ, проходящих или прошедших процедуру признания финансово несостоятельными.

Проверка физического лица на банкротство – когда и кому это нужно?

Подача заявления на банкротство означает очевидные финансовые трудности заявителя. Причем он может быть и обычным физическим лицом, и действующим индивидуальным предпринимателем. Поэтому информация о том, что в его отношении запущена процедура признания финансового несостоятельным попросту необходима, например, для банков, МФО или других кредитных организаций, чтобы принять решение о выдаче кредита или займа.

А также для компании или другого физического лица, планирующего сотрудничество с ИП. В любой из описанных и множестве других подобных ситуаций своевременная проверка потенциального контрагента или клиента на банкротство позволит избежать серьезных финансовых проблем в будущем.

Что говорит закон?

Порядок проведения процедуры банкротства в отношении физических лиц (как и юридических), регламентируется положениями № 127-ФЗ (датируется 26.10.2002). Причем возможность проведения мероприятия для граждан стала доступной сравнительно недавно – с 2015 года. Применительно к рассматриваемой теме важно отметить, что указанный Федеральный закон определяет порядок сбора и публикации сведений о лицах, находящихся в процессе или прошедших процедуру банкротства.

3 способа проверить физлицо на банкротство

В настоящее время существует 3 основных способа проверки граждан на банкротство. Каждый имеет смысл описать несколько подробнее.

№1. Официальный сайт Федресурса

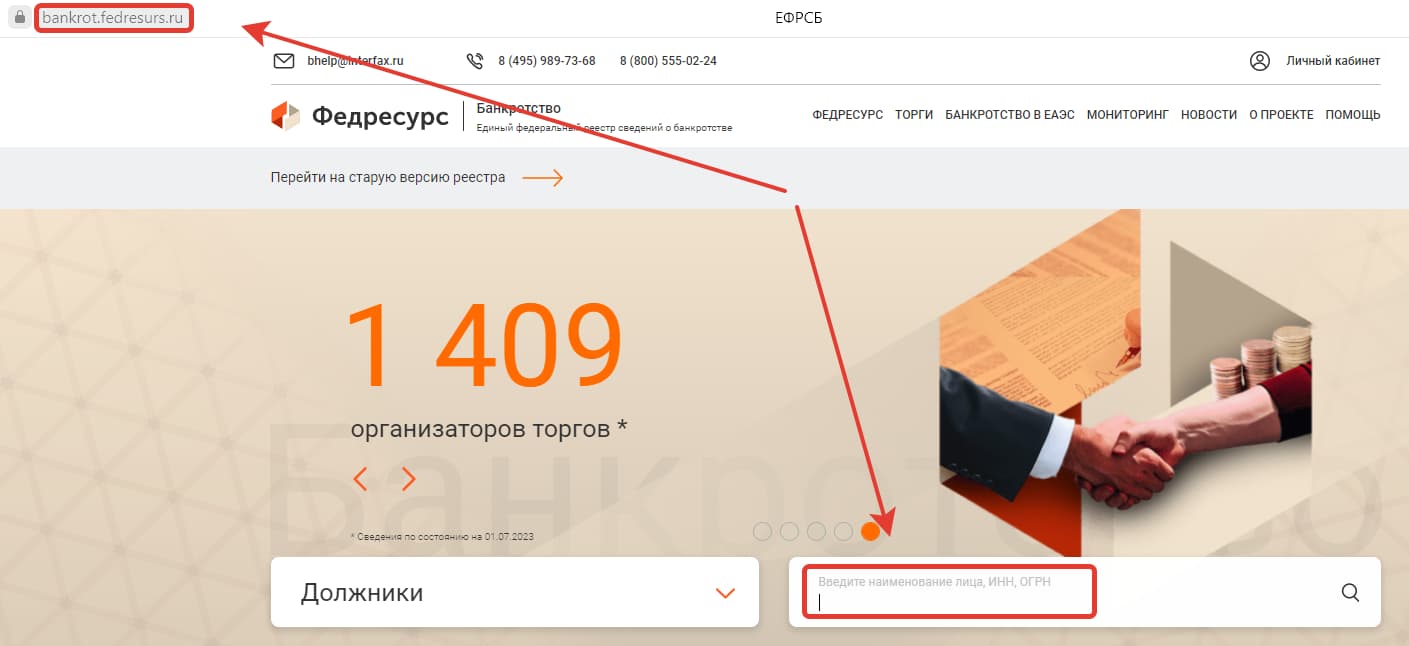

В соответствии с требованиями № 127-ФЗ создан общефедеральный реестр банкротов физических лиц, который размещается на https://bankrot.fedresurs.ru/. Он называется ЕФРСБ или Федресурс. Чтобы найти информацию о любом из должников, достаточно ввести в поля поиска информацию об интересующем лице. В качестве сведений для поиска могут быть использованы ФИО или ИНН.

Выполнение операции занимает считанные секунды. По их истечении на экран выводится вся интересующая пользователя открытая информация. Важно отметить, что данный сайт предоставляет возможность расширенного поиска должников. Для этого достаточно открыть главную страницу Федресурса, после чего перейти по ссылке «Должники».

В результате откроется страница с фильтром поиска, позволяющим задать дополнительные параметры. Например, номер дела о банкротстве, регион судопроизводства и т.д.

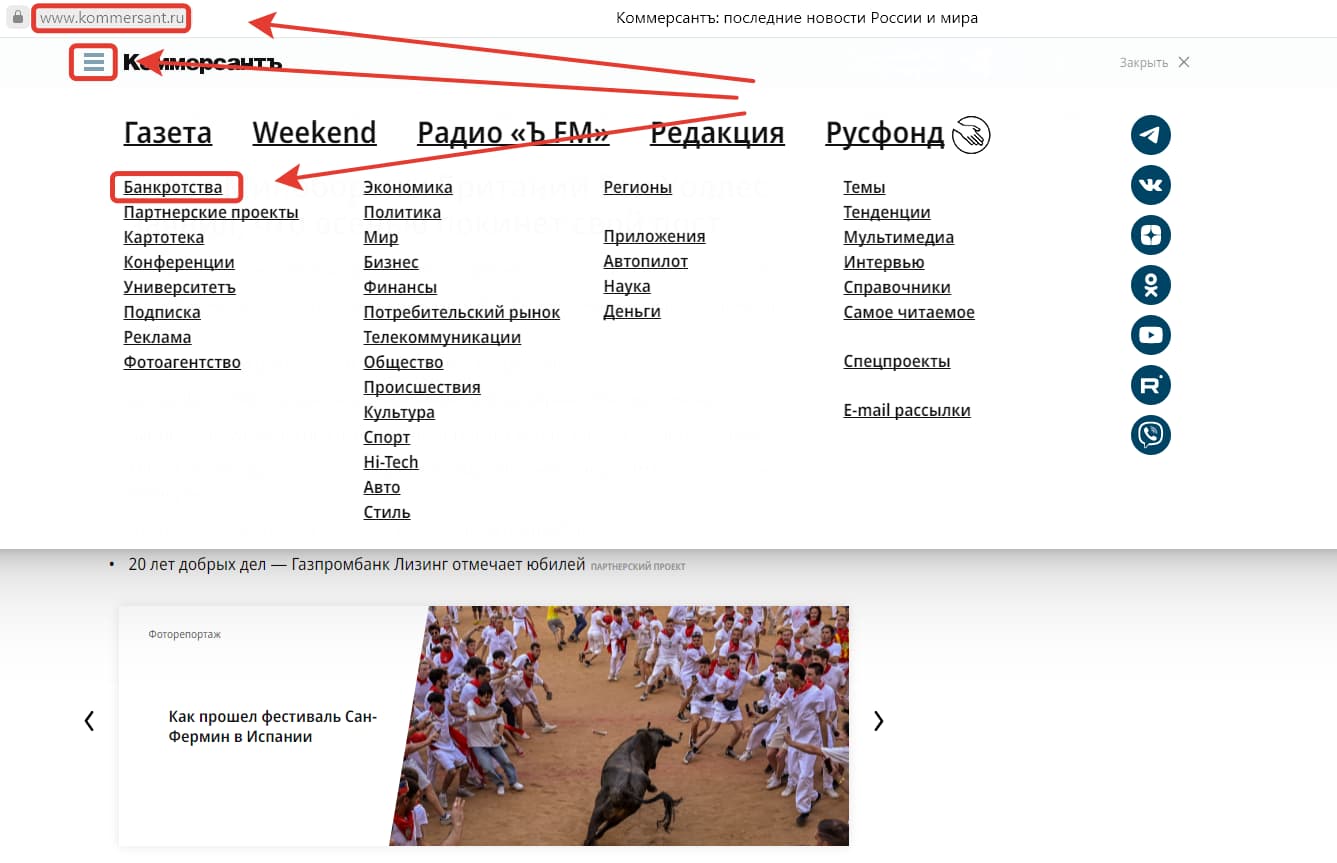

№2. Газета «Коммерсант»

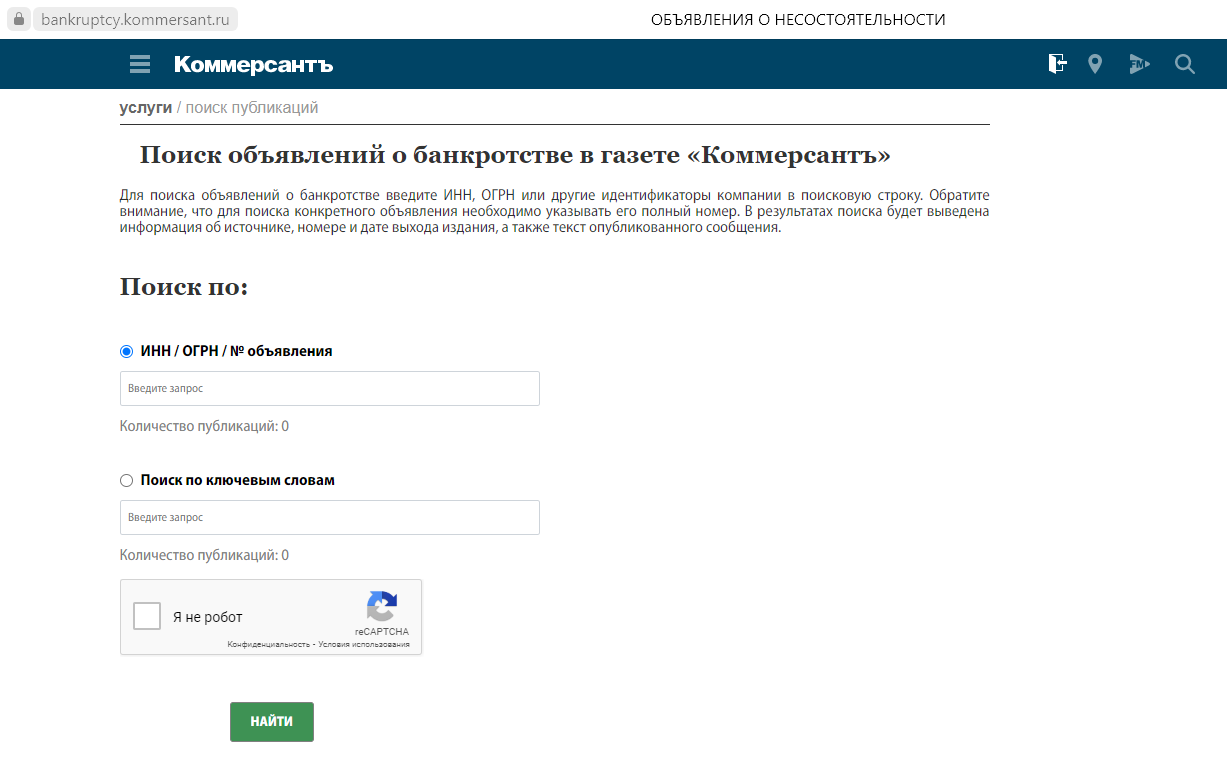

В качестве федерального СМИ для публикации уведомлений о банкротстве выступает газета «Коммерсантъ». Чтобы открыть соответствующий раздел сайта (возможно изучение бумажной версии издания, но это намного сложнее и требует больших усилий), достаточно зайти на https://www.kommersant.ru/, после чего кликнуть на значке рядом с названием СМИ и выбрать опцию «Банкротства».

Дальнейшие действия зависят от целей пользователя. Если требуется найти информацию о должнике, необходимо активировать опцию «Поиск сообщений о банкротстве», после чего ввести запрашиваемые программой данные: ключевое слово, ИНН, ОГРН или № конкретного объявления.

№3. Картотека дел Арбитражного суда

Завершающий общедоступный способ проверки на банкротство потенциального клиента/контрагента в статусе физического лица предусматривает использование картотеки арбитражных дел. Она размещается на https://kad.arbitr.ru/. Поиск информации ведется по нескольким критериям, к числу которых относятся:

- ФИО участника дела о банкротстве;

- ФИО судьи и наименование Арбитражного суда;

- номер и дата регистрации дела.

Последствия банкротства

Признание гражданина банкротом сопровождается несколькими важными последствиями. Большая их часть сопряжена с запретом на ведение определенных видов деятельности. Например, учреждение новых юридических лиц или регистрацию ИП, занятие руководящих должностей в банках (на 10 лет) и других организациях (на 3 года или 5 лет в зависимости от специфики). Также необходимо в течение 5 лет при оформлении кредита или займа сообщать кредитору о факте банкротства.

Зачем нужна проверка физлица на банкротство?

Запуск процедуры банкротства, как и признание человека банкротом, означает возникновение у него серьезных финансовых проблем, вплоть до полной неплатежеспособности. Что наверняка заинтересует, например, банк или МФО при выдаче такому заемщику кредита. Если же речь идет об ИП, проверка на банкротство позволяет избежать заключение договора с проблемным контрагентом.

Как проще и быстрее всего получить сведения о банкротстве гражданина?

Самый простой, удобный и быстрый способ найти нужную информацию предусматривает использование сайта Федресурса. Альтернативные варианты поиска предполагают задействование базы данных газеты «Коммерсантъ» или картотеки дел Арбитражного суда.

Какие ограничения накладывает статус банкрота?

Признание гражданина банкротом сопровождается запретом на создание и руководство различными организациями и ИП. Срок зависит от направления деятельности юрлица. Например, применительно к банкам запрет составляет 10 лет, к страховым компаниям и МФО – 5 лет и т.д. Еще одним важным требованием к банкроту выступает информирование о своем статусе потенциального кредитора – банк, кредитный кооператив или МФО. В этом случае речь также идет о 5-летнем сроке.

Что недоговаривают о банкротстве физических лиц?

Всё больше юристов и финансовых управляющих обещают гарантированно освободиться от долгов через процедуру банкротства физического лица. Банки напротив, утверждают, что по долгам всё равно придётся платить! Что же кроется за рекламными обещаниями: «Списание долгов с гарантией результата», «Спишу долг или выплачу за Вас»? Очередной обман? Или банкротство физического лица – это реальный способ освободиться от непосильных долгов? Давайте разбираться…

Банкротство физических лиц появилось в нашей стране 1 октября 2015 года. Причем в первой редакции законопроект «о банкротстве физических лиц» был принят еще в 2012 году. Банковское сообщество без особого энтузиазма отнеслось к этой законодательной инициативе. Но после долгих дискуссий законопроект «о банкротстве физических лиц» был все-таки принят Государственной Думой в трех чтениях, одобрен Советом федерации и подписан Президентом РФ 29 декабря 2014 года. Однако в обозначенные сроки (1 июля 2015 года) и в той редакции он так и не вступил в силу.

Банкротство физических лиц глазами законодателя и Верховного суда РФ

Законодатели видели себе банкротство физических лиц, как цивилизованный инструмент по выходу из долгов:

Не можете в срок платить? Не получается договориться со всеми кредиторами о пересмотре графиков оплаты? Не беда! Собираете определенный пакет документов, обращаетесь в арбитражный суд с заявлением о банкротстве.

Суд рассматривает все документы, и, если Вы объективно не в состоянии «платить по всем своим счетам», суд признает заявление о банкротстве обоснованным и вводит процедуру реструктуризации долгов. Да, да, именно процедуру реструктуризации долгов. С точки зрения закона – это та процедура, которая должна вводиться по умолчанию первой. И лишь в исключительных случаях суд на первом судебном заседании может ввести процедуру реализации имущества. На практике же всё сложилось иначе!

В процедуре реструктуризации долгов должнику предоставляется возможность в течение 3-х лет восстановить свою платежеспособность за счет того, что на этот период прекращается начисление на сумму долга процентов, пеней и штрафов. Должник или кредиторы вправе предоставить на утверждение суду и собранию кредиторов новый посильный для должника график платежей (проект плана реструктуризации долгов) сроком до 3-х лет.

Если проект плана реструктуризации не был предоставлен, либо он был предоставлен, но не был утвержден судом, то должник признается банкротом, и в отношении него вводится процедура реализации имущества. То же самое ожидает гражданина, который утвердил план реструктуризации долгов в суде, но не смог по нему платить в срок.

В процедуре реализации имущества распродается всё имущество должника (за исключением единственного не ипотечного жилья, предметов домашнего обихода, личных вещей). Если какое-то имущество было продано (подарено и т.п.) в преддверии банкротства (за 3 года), то изучаются детали сделки. Если будет установлено, что сделка причинила вред кредиторам, то она будет оспариваться (отменяться).

По итогам процедуры реализации имущества, саккумулированные в ее ходе денежные средства распределяются между кредиторами в счет частичного (или полного) погашения задолженности. От выплаты оставшихся долгов гражданин освобождается, но при условии, что он действовал добросовестно как до, так и во время процедуры банкротства. Это «но» было предусмотрено законодателем для того, чтобы погасить возможную «волну мошенничеств».

- Руководитель проекта «Долгам.НЕТ»;

- Практикующий юрист, арбитражный управляющий

Если бы закон предусматривал 100% освобождение от долгов всех, кто прошел процедуру банкротства физического лица, то это спровоцировало бы следующие ситуации:

- Люди бездумно набирали бы кредиты, несколько месяцев платили, а потом обращались бы в суд за списанием этих долгов.

- Вместо того, чтобы, как и положено в процедуре банкротства, продать имущество взамен на списание долгов, люди бы его самостоятельно распродавали незадолго до банкротства, а вырученные деньги тратили бы не на расчёты с кредиторами, а на личные нужды.

Банкротство физических лиц: что происходит на практике?

На практике «закон о банкротстве физических лиц» стал работать не так, как это виделось законодателю:

- Процедура реструктуризации долгов оказалась практически нерабочей, т.к. в большинстве случаев «белый» доход россиян настолько мал, что его еле хватает на содержание семьи, не говоря уже о выплатах в адрес кредиторов. А даже если помимо прожиточного минимума на членов семьи от дохода и остаются какие-то «свободные» денежные средства, то их зачастую недостаточно для того, чтобы наверстать график оплаты по кредитам за 3 года. Именно поэтому в подобных ситуациях многие судьи сразу вводят процедуру реализации имущества, минуя процедуру реструктуризации долгов (при наличии ходатайства об этом со стороны должника). Но есть, регионы (например, Санкт-Петербург), где судьи не торопятся признавать граждан банкротами, и часто вводят процедуру реструктуризации долгов, даже если у человека вовсе нет дохода, но он является трудоспособным. Но даже в этих случаях процедура реструктуризации долгов носит технический (процессуальный) характер, и, спустя 5-6 месяцев, гражданин признается банкротом, и в отношении него вводится процедура реализации имущества.

- В процедуре реализации имущества вопреки ее названию в подавляющем большинстве случаев не реализуется ничего. Причина — отсутствие у большинства россиян-банкротов какого-либо ценного имущества, подлежащего реализации. Напомним, что при банкротстве неприкосновенны:

- единственное жилье и земельный участок, на котором оно расположено, вне зависимости от площади, и если оно не было предоставлено в залог по договору об ипотеке (подробнее…);

- предметы домашнего обихода (кровать, стулья, обеденный стол, холодильник, стиральная машина, чайник и т.п.) за исключением luxury (предметов роскоши), антиквариата;

- орудия труда. Таксисты, торговые представители, мастера по выездному ремонту наверняка захотят отнести личный автомобиль к «орудию труда» и сохранить его в процедурах банкротства. К сожалению, судебная практика по банкротству физических лиц складывается таким образом, что вероятность сохранить автомобиль, как средство, необходимое для профессиональной деятельности, не высока, но попытаться можно. В большинстве случаев суды считают сохранение автомобиля – ущемлением интересов кредиторов и «предлагают брать автомобиль в аренду». С полным списком имущества, которое не может быть реализовано в процедуре банкротства физического лица, Вы можете ознакомиться по ссылке.

Важно!

Отсутствие у банкрота имущества, подлежащего продаже в процедуре банкротства, не мешает списанию долгов по итогам процедуры реализации имущества.

Фактически процедура реализации имущества превратилась в процедуру «списания долгов»

По официальным данным Судебного департамента при Верховном суде РФ лишь менее 2% процедур реализации имущества завершились без применения правила об освобождении от долгов. Количество россиян, освободившихся от долгов через процедуру банкротства, приближается к внушительному числу – 500 000. Может, именно поэтому юридические фирмы, занимающиеся банкротством физических лиц, повально гарантируют списание долгов в процедуре банкротства?

Но тут не всё так просто и очевидно, как может показаться:

- Помимо процедур реализации имущества, завершенных без применения правила об освобождении от долгов, есть процедуры, производство по которым было прекращено. Часто так происходит, когда «запахло жареным», и финансовый управляющий покидает процедуру, не дожидаясь неблагоприятного исхода. Поэтому по факту процент неуспешных дел по банкротству физических лиц более 2% (учитывая, что есть дела, которые должны были завершиться без списания долгов, но вместо завершения с несписанием долгов были прекращены).

- Многие компании по банкротству «мухлюют» с гарантией успешного результата, умышленно подменяя понятия «списание долгов» и «признание банкротом». Для рядового обывателя формулировка: «Вернем Вам деньги, если Вас не признают банкротом!» внушает уверенность в списании долгов по завершении процедуры банкротства. Хотя на самом деле признание банкротом происходит в момент введения процедуры реализации имущества, а освобождать от долгов или нет, суд определяет по итогам процедуры, только после того, как убедится в отсутствии признаков преднамеренного (фиктивного) банкротства, добросовестности банкрота.

В каких случаях суд может оставить с долгами при банкротстве физ лица?

Перечень причин, по которым суд может не освободить от долгов, изложен в пункте 4 статьи 213.28 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)»:

«Освобождение гражданина от обязательств не допускается в случае, если:

- вступившим в законную силу судебным актом гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина;

- гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина;

- доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.»

Прочтя этот пункт, многие банковские должники, задумывающиеся о процедуре банкротства физического лица, скорее всего, напрягутся и будут судорожно вспоминать, какие сведения и справки они предоставляли при получении кредитов. Самыми популярными вопросами среди потенциальных банкротов являются:

- Спишут ли мне долги, если я предоставлял при получении кредита справку с работы по форме банка где была указана заработная плата отличная от справки по форме 2-НФДЛ?

- Откажут ли мне в банкротстве, если я сообщил сотруднику банка, что работаю в организации, из которой уволился за несколько месяцев до этого?

- Что понимается под злостным уклонением от уплаты кредиторской задолженности? Просто я внес 3 платежа и где-то читал, что этого достаточно для суда!

Подобные вопросы не лишены здравого смысла, однако на практике основными причинами несписания долгов в по завершении процедуры банкротства являются:

Непредоставление сведений и документов суду и финансовому управляющему

Более чем в 1/3 случаев причиной неосвобождения от долгов при завершении процедуры банкротства физического лица является игнорирование должником банкротного процесса: не предоставление сведений и документов суду и финансовому управляющему (по их запросу).

Обычно подобные ситуации случаются, когда процедуру банкротства инициирует кредитор, а должник:

- не знает о собственной процедуре банкротства (например, не проживает по адресу регистрации и не получает корреспонденцию);

- знает о процедуре банкротства, но очень агрессивно настроен к кредитору и всему тому, что он делает («Вам нужно – ищите! Я ничего предоставлять не буду!»);

- не осознает важности своевременной реакции на запросы суда и финансового управляющего;

- не может самостоятельно подготовить требуемые документы и письменный ответ на запрос, а денег (или желания) на привлечение профессионального юриста по банкротству нет.

Если Вы осознанно инициируете процедуру собственного банкротства, да еще привлечете грамотных юристов, которые своевременно будут предоставлять в суд необходимые документы, то вероятность несписания долгов из-за непредоставления сведений и документов сведется к нулю.

Примеры дел о банкротстве физических лиц, завершенных без списания долгов из-за не предоставления сведений и документов:

Взятие заведомо неисполнимых обязательств

В марте 2016 года Арбитражный суд Новосибирской области завершил без списания долгов дело о банкротстве «грузчика Овсянникова» (№ А45-24580/2015), которое долго и активно обсуждалось профессиональным банкротным сообществом, а также послужило «вдохновением» для некоторых судей, ставших выносить определение о завершении процедуры реализации имущества без применения правила об освобождении от обязательств по причине взятия должником заведомо неисполнимых обязательств.

Внимательно перечитав приведенный нами выше пункт 4 статьи 213.28 Федерального закона №127-ФЗ, вы не найдете среди причин несписания долгов аналогичных формулировок. Судьи, «отказывающие в списании долгов» из-за взятия гражданином заведомо неисполнимых обязательств, мотивируют свои судебные акты недопустимостью недобросовестного поведения гражданина при взятии кредитов, т.к. это причиняет вред кредиторам, что недопустимо в соответствии со статьей 10 Гражданского кодекса РФ.

Большинство специалистов по банкротству (и мы в их числе), склоняются к мнению, что взятие заведомо неисполнимых обязательств не может являться причиной неосвобождения от долгов в процедуре банкротства физического лица при условии, что гражданин предоставлял достоверные сведения о своем доходе и кредитной нагрузке при получении кредита. Однако апелляционная и кассационная инстанции не отменили определение суда о несписании долгов «грузчику Овсянникову». Это послужило формированию негативной судебной практики в некоторых регионах: за 2016 – 2021 года примерно каждое 5-е дело о банкротстве физического лица, завершившееся без списания долгов, завершилось несписанием по причине взятия гражданином заведомо неисполнимых обязательств.

В июне 2019 года одно из таких дел (№ А41-20557/2016) дошло до рассмотрения коллегией по экономическим спорам Верховного суда РФ. Верховный суд не согласился с выводами нижестоящих судов о том, что «необдуманное кредитование» граждан (последовательное наращивание кредиторской задолженности) является неразумным, а не недобросовестным. К недобросовестным действиям гражданина «необдуманное кредитование» можно отнести лишь в случае, если при получении кредитов гражданин предоставлял заведомо ложные и недостоверные сведение (что описано в п. 4 ст. 213.28).

Это определение Верховного суда № 305-ЭС18-26429 внушает дополнительный оптимизм закредитованным россиянам, большинство из которых под давлением коллекторов и кредиторов брали новые кредиты и займы для погашения старых. Тем самым наращивая кредиторскую задолженность.

Примеры дел, завершившихся без списания долгов по причине взятия гражданином заведомо неисполнимых обязательств:

Предоставление недостоверных сведений при получении кредитов

При выдаче кредитов (займов) сотрудники банков и микрофинансовых организаций часто сами предлагают заемщику: «Давайте в анкете укажем доход побольше, чтобы Вам наверняка одобрили кредит». Многие из заемщиков идут у них «на поводу» и сообщают «завышенный» доход при оформлении кредитов (займов). Иногда это происходит по причине наличия дополнительного не декларируемого заработка. Иногда просто, потому что деньги очень нужны, и люди готовы сказать и подписать всё что угодно, лишь бы кредит одобрили!

С точки зрения закона подобные действия теоретически могут привести к несписанию долгов в процедуре банкротства гражданина – заемщика. Однако на практике по этой причине от долгов не освобождают не часто. Менее чем 10% от общего количества неуспешных дел завершились без списания долгов по этой причине.

К группе риска несписания долгов в большей мере относятся люди, предоставляющие поддельные документы (справки по форме 2-НДФЛ, трудовые книжки), нежели чем заемщики, указавшие завышенный доход в анкете при получении кредита. Причем поддельными документами не являются документы с реальной печатью и подписью уполномоченного сотрудника компании, в которой Вы работаете. Поддельные документы для получения кредита обычно изготавливают «черные» кредитные брокеры, оказывающие содействие при получении кредита.

Задумались о банкротстве, но сомневаетесь, спишут ли Вам долги, т.к. при получении кредитов Вы предоставляли недостоверные сведения о доходе, имуществе?

Рекомендуем получить бесплатную консультацию у специалистов компании «Долгам.НЕТ». Мы практикуем с 2015 года более чем в 20 регионах и имеем точные сведения о позиции арбитражных судов и судей по тем или иным вопросам, связанным с банкротством физического лица.

Примеры дел, завершенных без списания долгов из-за предоставления недостоверных сведений при возникновении обязательств (получении кредитов):

Наличие долга, который возник в результате совершения преступления

С точки зрения закона о банкротстве, если в реестре кредиторов есть кредитор, перед которым долг возник в результате преступления, то от долгов гражданин не освобождается по завершении процедуры банкротства физического лица. Причем не освобождаться в таком случае гражданин должен ото всех долгов, а не только от долга, связанного с преступлением.

Однако на практике встречаются случаи частичного неосвобождения от долгов (не освобождают от долга перед отдельными кредиторами, если судом было установлено, что при возникновении обязательств перед этими кредиторами гражданин предоставил им заведомо недостоверные сведения, совершил преступление).

Кроме того, иногда суды без причин не освобождают от выплаты налогов и долгов по ЖКХ, хотя эти долги не относятся к категории долгов, от которых гражданин не может освободиться по завершении процедуры банкротства: алименты, компенсация вреда жизни и здоровью, моральный вред и т.п. Подробнее…

Если у Вас есть какой-то неоплаченный уголовный штраф, долг по гражданскому иску, заявленному в уголовном процессе или иной долг, связанный с вступившим в силу приговором суда по уголовному делу, то процедура банкротства целесообразна лишь в том случае, если все эти долги будут погашены. В противном случае процедура банкротства физического лица завершится без списания долгов (всех долгов).

Причем сам факт наличия неснятой и непогашенной судимости при отсутствии каких-либо долгов, связанных с преступлением, не является препятствием для успешного прохождения процедуры банкротства (списания долгов).

Недостача денег в конкурсной массе и сокрытие имущества

Все имущество за исключением имущества, на которое не может быть обращено взыскание, а также денежные средства банкрота образуют так называемую конкурсную массу. Сокрытие имущества и денежных средств от финансового управляющего является «железобетонным» основанием для несписания долгов по завершении процедуры банкротства.

Т.е., к примеру, если в процедуре банкротства, Вы спрятали от финансового управляющего дорогостоящие картины Рембрандта, но он их все равно нашел, то в таком случае Вас от долгов не освободят.

Кроме того, важно помнить, что в процедуре реализация имущества заработная плата, пенсия и иные доходы (за исключением алиментов и пособий на детей) должны поступать в адрес финансового управляющего. Финансовый управляющий из этой суммы должен ежемесячно выдавать денежные средства в размере прожиточного минимума на банкрота и его иждивенцев. Кроме того, если указанных денежных средств банкроту на жизнь недостаточно (к примеру, он снимает жилье), то через суд можно согласовать выдачу дополнительных денежных средств. Оставшиеся денежные средства остаются в конкурсной массе, и по итогам процедуры банкротства (реализации имущества) они распределяются согласно очередности, установленной законом.

Если в процедуре реализации имущества выяснится, что банкрот скрыл доход (или его часть), то это относится к сокрытию имущества и является основанием для неосвобождения от долгов по завершении процедуры банкротства.

На практике есть случаи, когда гражданин не освобождался от долгов из-за того, что получал на руки пенсию через Почту РФ в полном объеме и не передавал разницу между размером пенсии и прожиточным минимумом финансовому управляющему. Также есть случаи, когда банкрот устраивался на работу, не сообщал об этом финансовому управляющему и получал заработную плату на руки.

Примеры дел, завершенных без списания долгов из-за недостачи денежных средств в конкурсной массе:

В нашей практике (компании «Долгам.НЕТ») тоже есть одно дело, завершенное без списания долгов. Обычно принято говорить лишь о выигранных делах, которых у нас уже около тысячи. Но сейчас мы хотели остановиться на нашем неудачном деле по двум причинам:

- Мы должны быть честны с нашими потенциальными клиентами и говорить не только «приятную слуху» информацию, но и о наших неудачах и их причинах;

- Эта история очень поучительна для наших потенциальных клиентов, и мы часто ее рассказываем при заключении договора.

Наше единственное неуспешное дело завершилось без списания долгов, так как клиент не сообщил нам при заключении договора о наличии в совместной с супругой собственности автомобиля (он был зарегистрирован на нее). Сообщить об этом он должен был нам в анкете клиента, которая является неотъемлемой частью нашего договора об оказании юридических услуг. Он думал, что ни мы, ни судья не узнают об этом. Однако судья настоял на запросе сведений по имуществу супруги и всплыл довольно-таки дорогостоящий автомобиль, о котором при подаче заявления о банкротстве не было сказано ни слова. У судьи было 2 варианта: продлить процедуру реализации с целью реализации совместно нажитого автомобиля, завершить процедуру без освобождения гражданина от долгов из-за сокрытия имущества. Суд выбрал второй вариант.

Какой вывод можно сделать из этой истории?

Очень важно до/при заключении договора на банкротство выкладывать свою ситуацию «как на духу» для того, чтобы мы могли объективно взвесить все «за» и «против», а также оценить перспективы списания долгов.

Задумываетесь о процедуре банкротства? Хотите получить честный и бесплатный анализ своей ситуации. Позвоните нам по телефону 8-800-333-89-13.

В настоящее время процент наших дел, завершенных со списанием долгов превышает 99,80%. А процент неуспешных дел у нас соответственно менее 0,20%, что в разы меньше среднего значения по России – 2%. Подобных результатов нам удается добиться за счет:

- глубокого анализа ситуации каждого потенциального клиента;

- накопленного опыта в банкротстве физических лиц с 2015 года (с момента появления института банкротства граждан в нашей стране);

- уникальной модели оказания услуг.

Об уникальной модели оказания услуг по банкротству физических лиц от «Долгам.НЕТ»:

На тарифных планах «Стандарт» и выше мы предоставляем финансовую гарантию списания долгов (если Вас от долгов не освободят, мы вернем полученные по договору деньги).

Как можно гарантировать результат при банкротстве, если последнее слово за судьей?

Кто бы Вам какие гарантии ни давал в процедуре банкротства физического лица (включая нашу компанию), Вы должны понимать, что процедура банкротства – это судебный процесс. А любой судебный процесс подразумевает состязательность сторон и не может иметь на 100% прогнозируемого результата. Иначе зачем вообще судья?

Гарантия успешного результата в процедуре банкротства – это своеобразная страховка: если произойдет неблагоприятный для Вас исход – Вам вернут деньги. Правда, могут не вернуть, или вернуть не в полном объеме. Всё зависит от условий договора и платежеспособности юридического лица (или индивидуального предпринимателя), с которым Вы заключили договор.

Так, например, одна из юридических фирм в Москве, обещает не просто вернуть деньги за услуги, а выплатить все долги за Вас, если по итогам процедуры банкротства суд не освободит от долгов. А что, если долгов на 100 миллионов рублей? Сможет ли их выплатить фирма с уставным капиталом в 10 тысяч рублей в случае несписания долгов? Скорее всего, нет. Проще зарегистрировать новое юридическое лицо. Именно этим путем ранее пошел собственник этой компании, сменив «вывеску» (юридическое лицо) для того, чтобы избежать оплаты налогов на куда более скромную сумму (1 миллион рублей).

Банкротство физлица кредитором

Если гражданин с долгом более полумиллиона не платит и не подает на банкротство, то за него это могут сделать кредиторы. У них есть законное право пытаться вернуть долг, в том числе через банкротство физ.лица. Казалось бы, должник от этого только в плюсе — не придется подавать заявление, искать деньги на процедуру. Но не все так радужно. Расскажем, к чему готовиться, если кредитор подает на банкротство физического лица, и какие действия можно предпринять в рамках закона.

Когда кредитор может заявить о банкротстве должника

Требования к сумме долга

Банкротство физического лица по инициативе кредитора допускается при соблюдении двух условий:

- размер основного долга гражданина перед кредитором без учета пени и штрафов составляет 500 тысяч рублей или больше;

- просрочка исполнения долговых обязательств превысила 3 месяца.

Для подачи в суд заявления банк обязан уплатить госпошлину 300 рублей и внести на депозит суда предоплату за работу финансового управляющего — 25 тысяч рублей. В отличие от гражданина, банку не дают отсрочку платежа.

Банкротство физ.лица по требованию кредитора признается в арбитражном суде по месту жительства должника. Банк или иной кредитор не может признать человека банкротом через МФЦ — внесудебное списание проводится только по заявлению должника.

Требования к доказанности долга

Как доказать финансовую несостоятельность должника? Согласно положениям Закона о банкротстве, обращение в суд с заявлением о признании гражданина некредитоспособным возможно, когда есть решения суда, подтверждающего требования кредитора. То есть перед тем как подать на банкротство физического лица должника, заявитель должен получить решение суда о взыскании денег.

Если договор займа заверен нотариально, можно подтвердить долг исполнительной надписью нотариуса.

Банки или, например, ФНС по долгам ИП могут не просуживать задолженность перед подачей заявления на признание должника финансово несостоятельным.

Закон устанавливает задолженности, по которым кредиторы могут подать в суд на банкротство должника без предварительного судебного взыскания долга. В этот список входят требования:

- об уплате обязательных платежей (налогов, взносов);

- подтвержденные документально долговые обязательства, признанные должником, но не исполненные;

- по договору с кредитной организацией (то есть банковские кредиты);

- о взыскании алиментов на детей, при этом обязательства не должны оспариваться (к слову, алименты относятся к разряду долгов, не списываемых при банкротстве);

- долги, основанием для которых служит вексель, опротестованный нотариусом в связи с неплатежом, неакцептом или недатированием акцепта.

Если гражданин задолжал по указанным выше обязательствам, то кредитор вправе обратиться в суд за признанием физ.лица банкротом, не тратя время на взыскание долга в обычном суде. Тогда к заявлению на банкротство должника нужно приложить доказательства своих требований.

Кроме того, к заявлению прикладывается выписка из ЕГРИП об отсутствии у физлица статуса ИП.

Может ли банк подать на банкротство должника? Да, при неуплате кредита более 3 месяцев при сумме задолженности свыше 500 тысяч рублей банк вправе заявить о банкротстве заемщика, не тратя времени на судебное взыскание долга.

Учитывая позицию КС России, в апреле 2021 разрешившего изымать единственное жилье граждан для погашения долга, важно взять инициативу в свои руки, чтобы не лишиться квартиры при банкротстве.

Что делать, если кредитор подал на банкротство должника

Если время упущено, и кредитор подал на банкротство физического лица, то должнику нужно правильно и быстро отреагировать на действия банка.

Даже если от кредитора не поступит уведомление о подаче заявления, узнать о своем принудительном банкротстве можно из определения суда.

Арбитражный суд пришлет определение на ваш почтовый адрес. Будут сообщены дата и время судебного заседания, адрес суда, просьба принести документы и заранее представить свою позицию по заявления кредитора о признании вас финансово несостоятельным.

Если вы не живете по прописке, проверить, подал ли банк на банкротство, можно в через картотеку арбитражных дел. Введите свои ФИО, выберите регион проживания (регистрации) и посмотрите, нет ли дел с вашим участием. В ходе бесплатной консультации наш юрист может проверить на сайте судов и на Федресурсе, не подал ли кредитор в арбитражный суд на ваше банкротство.

Получив определение, должник обязан направить в арбитражный суд отзыв. Копии отзыва нужно выслать почтой кредитору-заявителю и другим участникам дела (например, налоговой, поручителю). В отзыве отражаются следующие сведения:

- возражения на требования кредитора;

- общая сумма задолженности по требованиям всех кредиторов гражданина;

- перечень открытых гражданином в кредитных организациях банковских счетов;

- перечень открытых банковских счетов;

- перечень открытых исполнительных производств в ФССП;

- иная информация — пояснения о причинах просрочек, текущей финансовой ситуации.

К отзыву прилагается список имущества должника, его доходов до банкротства и перечень открытых банковских счетов и вкладов с остатками средств на них. При банкротстве гражданина по инициативе кредитора направление отзыва — не право, а обязанность должника. Ну и конечно, в интересах должника изложить свои возражения, объяснить суду ситуацию.

Выгодно ли кредиторам подавать на банкротство должника?

Признание физического лица банкротом влечет списание задолженности, которую не удалось погасить после реструктуризации долгов или продажи имущества. Возникает закономерный вопрос — зачем это кредиторам?

Есть ряд причин, почему банкротство физлица кредитором выгодно взыскателям.

-

Возможность выбрать саморегулируемую организацию арбитражных управляющих (СРО АУ), а значит, предложить своего специалиста для ведения дела. По закону банк и должник не вправе указывать конкретную кандидатуру финуправляющего. Но на практике стороны всегда заранее договариваются с СРО о свободном и лояльном специалисте.

Суд делает запрос в СРО, и организация предлагает суду нужного кандидата. Если СРО выбрал банк, то можно быть уверенным, что управляющий выполнит розыск имущества, оспаривание сделок должника, его/ее и супругов, проверку всех счетов и переводов.

А если финуправляющий выявит вывод имущества, то на списание задолженностей не стоит рассчитывать. Когда суд признает действия должника недобросовестными, он отказывает в списании долгов после продажи имущества.

В 2021 году появился реальный риск лишиться жилья, если кредитор подает на банкротство. Банк будет требовать продажи единственного жилья должника, если площадь квартиры значительно превышает соц. норму, и недвижимость куплена, когда у человека уже были долги. Вопрос о продаже жилья банкротов разрешил Конституционный суд РФ в Постановлении от 26.04.2021.

КС занял про-кредиторскую позицию: единственное жилье должника лишается исполнительского иммунитета, если должник действовал недобросовестно, и если квартира не соответствует имущественному положению должника.

Разъяснений о критериях «шикарности» КС не дал, но сослался на нормы социальной обеспеченности жильем (это 15-18 кв. м. на человека, норму устанавливают региональные власти).

Даже единственную квартиру могут продать — банкроту купят жилье согласно соц. норме в том же поселении.

Например, если должник живет в квартире с супругой и 2 детьми, то норма площади для него 72 метра. Если его апартаменты — 150 кв. метров, то пополнение конкурсной массы будет вполне существенное. У кредиторов есть интерес заняться переселением банкрота в квартиру поменьше.

Теперь банки более заинтересованы первыми заявить о банкротстве должника, чтобы, ссылаясь на злоупотребление правом и уклонение от уплаты, взыскать долг путем продажи единственного жилья.

Банковский финуправляющий

Итак, инициирование процедуры позволяет выбрать специалиста, который будет руководить банкротством физ.лица. Какие есть риски для должника при назначении лояльного к банку финуправляющего.

-

Оспаривание сделок. Независимый управляющий действует в рамках закона и справедливости — он не будет оспаривать все подряд сделки. Только те, которые нарушают права кредиторов: дарение, продажа по цене менее 30% от рыночной, вывод денег, расчеты с одним аффилированным кредитором в ущерб другим (например, гражданин перед банкротством рассчитался с родственником, а банкам ничего не заплатил).

Но действующий в интересах и по инициативе кредитора ФУ проверит все операции купли-продажи, обмена или дарения за последние 3 года: самого должника, его мужа или жены, детей, а также снятие денег, вывод денег за границу, на электронные кошельки, проверит расчеты ИП, действительность и целесообразность договоров.

Не факт, что он найдет нарушения. Но попортить нервы гражданину своим беспрестанным контролем он способен.

По закону физ.лицо может исключить из КМ предметы, необходимые для профессиональной деятельности, бытовых нужд и просто личные вещи.

Стоимость предмета должна быть ниже 10 тысяч рублей. Если вы не хотите доказывать в суде оценочную стоимость своего дивана, мопеда или фотоаппарата — обратитесь к юристу, чтобы найти нормального фин.управляющего, который не будет инвентаризировать предметы быта и движимое имущество.

Учитывая широкий список тех, кто может подать на банкротство физического лица, гражданам нужно ответственнее относиться к своим долговым обязательствам. Если сумма долга перед кредитором более полумиллиона, обратитесь к юристу.

Переждать, пока пристав закроет исполнительное производство, или кредитору надоест взыскивать безнадежную задолженность, уже не удастся — с лишением единственного жилья иммунитета у банков и даже коллекторов появился четкий финансовый интерес банкротить физ. лиц, у которых есть дорогая недвижимость.

Последствия банкротства должника кредитором

В процедуральном плане принципиальной разницы процедуры не имеют, банкротится ли должник по своей воле или же по кредиторской — примерно те же сроки дело займет, и те же стадии придется пройти.

Единственный плюс для физ. лица при объявлении его несостоятельным по заявлению банка — не придется искать деньги на оплату госпошлины и услуги финансового управляющего. Если гражданин действительно чист перед кредиторами, денег и имущества у него нет, и сомнительных сделок не совершалось, то нет разницы, лично он подал на банкротство, или это сделал банк. Но в этом случае кредитор навряд ли станет тратиться, чтобы списать должнику требования за свои деньги.

Банки обращаются за банкротством физ. лиц, когда точно знают о наличии собственности для продажи.

- Учитывая, от какой суммы можно обратиться за банкротством должника, право появляется, если чистый долг более 500 тысяч рублей — без процентов и штрафов.

- Если у гражданина нет имущества и доходов, то и банкротство не поможет банкам вернуть деньги, зато риск списания долгов есть;

- В ходе реализации имущества банку придется делиться с другими кредиторами, причем сначала закрывают расходы на саму процедуру, затем долг по алиментам, причинению вреда, затем долги перед работниками (если это банкротится ИП), и только в третьей очередь идут банки, МФО, коллекторы, налоговая и физ.лица с расписками.

Правовой статус инициатора банкротства дает кредитору право выбрать фин управляющего, но накладывает обязанность оплачивать все расходы в процедуре. На практике кредиторы подают на признание несостоятельности физ.лица: если уверены в наличии имущества для торгов, либо намерены оспорить сделки должника, чтобы вернуть ценные объекты в собственность и направить на торги.

Неплательщикам стоит знать, как готовиться к своей защите на суде, и лучше доверить это юристам. Наши юристы помогут с банкротством и разработают схему признания несостоятельности — для консультации по судебному и внесудебному списанию долгов позвоните нам или задайте ваш вопрос онлайн.