Чек-лист: что делать после получения квартиры

Вы взяли квартиру в новостройке в ипотеку, и вот пришло время получения ключей. Какой порядок действий? Какие документы необходимо предоставить в банк? Зачем нужна страховка? Как получить налоговый вычет? Пошаговая инструкция от экспертов МТС Банка.

1. Приемка квартиры

Застройщик пригласил вас на подписание акта приёма-передачи, прислав почтой официальное письмо. На такую процедуру лучше пригласить с собой специалиста, который всё проверить и найдет недостатки, которые не заметит не подкованный человек — он точно померяет итоговый метраж площади, высоту потолков, оценит качество окон, батарей, вывод мокрых зон, предварительные места для установки кондиционеров и т.д. Особенно нужен профессиональный приемщик, если у вас предчистовая или чистовая отделка. Не все дома строятся идеально, а тем более далека от идеала отделка в квартирах.

Если после тщательного осмотра квартиры вы подписываете акт (с замечаниями или без), то вы становитесь счастливым обладателем ключей.

Совет: не выбрасывайте письмо от застройщика (и любые другие письменные уведомления от застройщика). Даже оно — уже документ. Если всё пойдет не по плану, документы должны быть у вас на руках. Они могут вам пригодится при отстаивании своих прав.

2. Уведомление банка

Поздравляем, вы счастливый обладатель нового жилья. Теперь вы должны отправить копию акта приёма-передачи в банк, в котором оформлена ипотека. Важная деталь: нужно сделать это в течение пяти рабочих дней с момента подписания акта. А еще лучше найти этот пункт в вашем кредитном договоре и перепроверить сроки, у разных банков требования могут различаться.

3. Оценка квартиры для банка

Отчёт об оценке рыночной стоимости недвижимости — серьёзный и объёмный документ, на составление которого потребуется время. Его необходимо заказать в аккредитованной банком компании (список обычно есть на сайте банка или его можно запросить у менеджера) сразу после подписания акта приёма-передачи.

Отчёт нужно предоставить в банк вместе с другими ключевыми документами (о них напишем далее), которые подтверждают целевое использование кредитных средств, в течение трёх месяцев после регистрации права собственности.

4. Страхование квартиры

Пока вы не выплатили ипотечный кредит, квартира — залоговый объект, поэтому страховка обязательна. Это также прописано в вашем кредитном договоре.

5. Регистрация права собственности

Сделать это можно через МФЦ или обратившись напрямую в Росреестр. В нём зафиксируют переход права собственности на квартиру и поставят отметку, что объект в залоге у банка. Это значит, что на продажу или перепланировку квартиры нужно получать разрешение банка.

Важно: для подачи на регистрацию собственности, помимо основных документов, вам потребуются два паспорта на объект из Бюро технической инвентаризации (БТИ) — технический и кадастровый. Иногда застройщики заранее предлагают воспользоваться их услугами за отдельную плату и сами собирают единый пакет документов для регистрации собственности.

Через 1-2 недели вам выдадут выписку из ЕГРН — Единого государственного реестра недвижимости. Её нужно предоставить в банк в течение трёх месяцев начиная с даты регистрации права собственности. Как раз успеете за это время получить отчёт об оценке и страховой полис.

Существует ещё одна «рубежная» дата для подачи документов на регистрацию — три года с того момента, как вы взяли ипотеку. Что делать, если не укладываетесь в сроки из-за застройщика? Отправьте в банк документы, которые это подтвердят.

А дальше — только приятное!

6. Подаёте заявку и получаете налоговый вычет. Даже два!

Вернуть деньги можно через налоговую службу или через работодателя. Напомним о плюсах и минусах обоих вариантов.

Заявление в налоговую подают через Госуслуги или сайт ФНС, всю информацию система запросит сама, сумму вычета целиком переведут на ваш счёт. Есть нюанс: если вы зарегистрировали право собственности в 2021 году, то заявление сможете отправить только в 2022-м.

Второй вариант, чтобы с вашей зарплаты перестали удерживать НДФЛ, запросите в налоговой уведомление о праве на вычет и передайте его работодателю. В скором времени это также можно будет сделать через Госуслуги.

Вне зависимости от стоимости квартиры вам вернут 13% от суммы до двух миллионов рублей, то есть максимум — 260 тысяч рублей. Зато потом вы имеете право на частичный возврат уже выплаченных процентов по ипотеке. В этом случае максимальная сумма уже больше — до трёх миллионов рублей, так что на ваш счёт перечислят до 390 тысяч рублей.

Если квартиру покупали супруги, то каждому их них положен вычет! В совокупности семья может вернуть до 1,3 миллиона рублей. Разве не приятно?

Что делать после погашения ипотеки

Срок ипотечного кредита в России обычно составляет от 10 до 30 лет. За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

Окончательный платеж по ипотечному кредиту

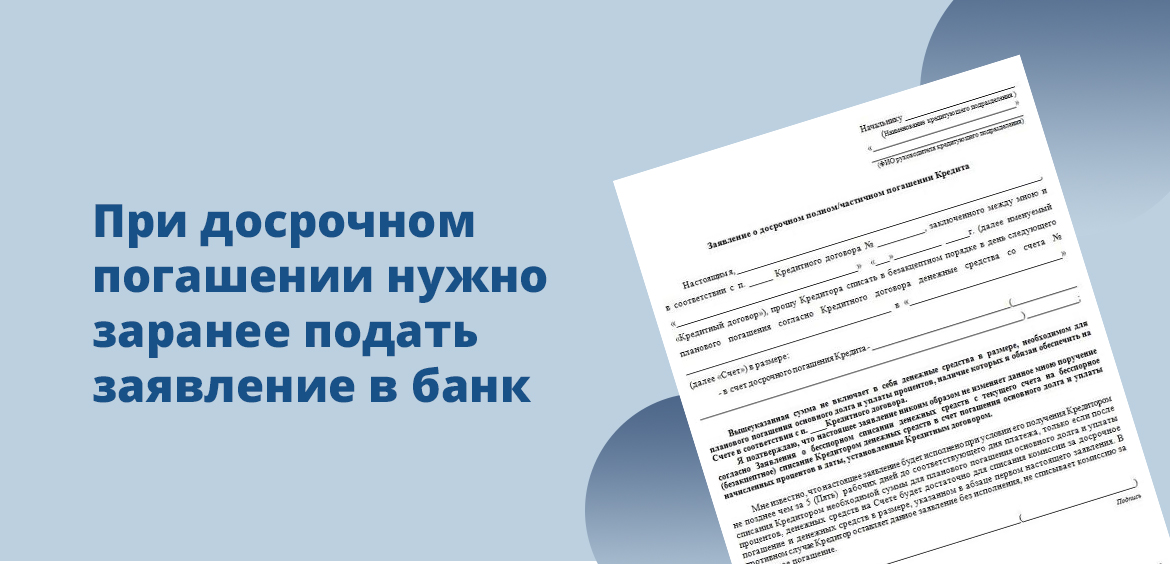

Процедура закрытия ипотечного кредита осуществляется согласно графику платежей, который выдается заемщику при заключении договора. Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

При досрочном закрытии кредита заимодавец осуществляет перерасчет суммы долга. Обновленный график платежей отображается в личном кабинете клиента. При внесении последнего взноса по ипотеке заемщику нужно выполнить следующие действия:

Уточнить в банке остаток задолженности по кредиту. Данные нужно уточнять на дату совершения операции. Для этого есть несколько причин. Например, заемщик допустил просрочку по предыдущему платежу и ему начислили пеню или, наоборот, на счет внесена большая сумма. В результате остаток по кредиту изменился. Уточнить сумму долга можно в отделении банка или по телефону горячей линии.

Произвести выплату займа. Внести последний платеж можно любым доступным способом. Например, путем перечисления денег с карты или через терминал.

Повторно обратиться в банк для получения справки о закрытии кредита. Документ может быть бесплатным или платным. Заказать справку о полном погашении ипотечного займа и отсутствии претензий по кредиту можно сразу после внесения последнего платежа.

Наличие справки служит доказательством того, что заемщик выполнил свои обязательства перед заимодавцем. На документе должна быть подпись сотрудника банка и печать финансовой организации. Пример справки, выданной после выплаты ипотеки в Сбербанке.

Справка должна содержать дату последнего зачисления средств, реквизиты договора ипотеки и личные данные заемщика. Дополнительно должна быть указана дата оформления и ФИО лица, выдавшего документ.

Данные о качестве исполнения кредитных обязательств отображаются в БКИ. Наличие просрочек по кредиту может испортить кредитную историю заемщика. Если же данные в базу Бюро были внесены ошибочно, то их можно оспорить с помощью справки об отсутствии задолженности.

Процедура возврата закладной

Ипотека обычно выдается на покупку частного дома или квартиры в многоквартирном доме. Это имущество выступает в качестве обеспечения по кредиту. На объект недвижимости оформляется закладная. Она регулирует отношения между залогодателем и залогодержателем. Закладная содержит основные условия выдачи ипотечного займа.

Этот документ преимущественно нужен банку. Ценная бумага позволяет перезаложить имущество третьим лицам или продать объект недвижимости. Например, если должник будет не в состоянии обслуживать кредит.

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Погашение регистрационной записи об ипотечном кредитовании

После выплаты кредита заемщику предстоит снять обременение с недвижимости. Для этого нужно будет обратиться в Росреестр по месту нахождения жилья. В отдельных городах документы можно подать через МФЦ.

Пакет документов

Заявителю нужно подготовить следующие документы:

Справка об отсутствии задолженности по кредиту. Документ изготавливается на фирменном бланке банка, должен иметь подпись уполномоченного лица и печать организации.

Закладная с отметкой о полном выполнении обязательств перед заимодавцем.

Заявление о погашении регистрационной записи об ипотеке. Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.

Доказательства уплаты госпошлины в размере 200 р. (ст.333 НК РФ). Пошлина уплачивается в том случае, если владельцу недвижимости требуется свидетельство без отметок об аресте.

Если ипотечный кредит выдавался без закладной, то стороны договора ипотеки должны подать в Росреестр совместное заявление о снятии ареста с квартиры. При обращении в МФЦ требуется явка сотрудника банка. При себе он должен иметь доверенность на представление интересов организации.

В отдельных случаях требуется решение районного или арбитражного суда о погашении регистрационной записи.

Сроки погашения

Погашение регистрационной записи производится в 3-дневный срок с момента обращения в Росреестр (ст.25 ФЗ «Об ипотеке»).

Получение выписки об отсутствии задолженности

Заказать выписку о полном закрытии кредита можно сразу после внесения последнего платежа. Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Получение закладной после погашения ипотеки

Выдача закладной производится по заявлению заемщика. Подать прошение можно сразу после единовременного погашения долга, закрытия кредитного счета и получения справки об отсутствии претензий финансового характера.

Снятие обременения с квартиры

После снятия ареста заемщик становится полноправным владельцем имущества и может совершать любые действия с недвижимостью. Например, продать дом или квартиру, оформить договор дарения или составить завещание.

Данные об отсутствии обременений по квартире появятся в Росреестре в течение пяти дней со дня обращения в орган регистрации прав.

Возврат страховой выплаты

Договорные отношения с банком заканчиваются сразу после внесения остатка долга по кредиту и снятия обременения с недвижимости. Квартира переходит в полное распоряжение своего владельца.

При этом бывший заемщик может получить частичный возврат страховки. Например, если он заплатил стоимость полиса, но так и не воспользовался деньгами из страхового фонда страховщика. Основанием для предъявления требований к компании является досрочное погашение ипотеки. Страховые компании обычно удовлетворяют просьбы о возврате неиспользованных денег. Однако иногда бывают исключения. Поэтому заемщику нужно внимательно изучить положения договора со страховщиком. В документе не должно быть запрещающих оговорок.

Если договор со страховщиком не содержит запретов, но компания отказывается выплатить деньги, тогда страхователю придется обращаться в суд за защитой своих прав.

Специфика использования материнского капитала

При наличии двух и трех детей родители вправе получить материнский капитал. Государственную помощь можно использовать на образование или улучшение жилищных условий. Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Выделение доли детям

Если при покупке квартиры в ипотеку используется материнский капитал, то оформление жилья осуществляется на всех членов семьи. При заключении договора ипотеки также учитываются интересы не рожденных детей. Например, если в будущем на свет появится еще один малыш, то владельцы должны будут произвести перераспределение долей в квартире.

По поводу размера долей закон не содержит каких-либо оговорок. Обычно имущество делится в равных частях между всеми членами семьи. При желании можно исходить из учетной нормы площади жилья на 1 человека. Метраж зависит от количества участников. На семью из 3 и более человек выделяется по 18 кв. м. общей площади помещения. Показатели могут отличаться в зависимости от субъекта РФ.

Оформить доли нужно в 6-месячный срок с момента полного погашения ипотеки и снятия обременения с квартиры. Способы выделения доли:

Договор о выделении долей по маткапиталу.

Решение суда. Например, если возник спор о величине долей.

Договор подлежит последующей регистрации в Росреестре. Орган регистрации выдает каждому владельцу свидетельство о праве собственности с указанием величины доли.

Когда невозможно использовать маткапитал

Нельзя использовать материнский капитал на покупку жилого помещения, признанного непригодным для проживания в нем людей, аварийным, подлежащим сносу или реконструкции. Погашение кредита за такое жилье также не допускается.

Особенности долевой ипотеки

При оформлении доли в ипотеку существует несколько разных ситуаций:

Заемщик является собственником большей части квартиры. Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости.

Гражданин является собственником части квартиры. Он хочет расширить территорию для проживания. Например, выкупить еще одну часть, чтобы стать владельцем двух комнат. Это также позволит ему выделить свою долю в натуре.

Заемщик не является собственником покупаемой части квартиры. Человек просто желает выгодно купить часть помещения.

В каждой ситуации действуют свои правила оформления ипотеки. При покупке остатка жилплощади объектом залога будет вся квартира. Если заемщик расширяет жилплощадь за счет покупки части помещения, то может потребоваться другое жилье для обеспечения кредита. В последнем случае ипотека выдается только на часть квартиры, выделенную в натуре.

Когда можно взять второй ипотечный кредит

Доступность ипотечного кредита зависит от платежеспособности заемщика. Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ еще не погашен, тогда кредитор будет исходить из величины долговой нагрузки на заемщика. Совокупные платежи по кредиту не должны превышать 40% от общего дохода претендента.

Банки также учитывают кредитную историю и возраст заемщика, наличие или отсутствие просрочек по займам, размер первоначального взноса по ипотеке и качественные характеристики приобретаемой в ипотеку квартиры.

А вот условия выдачи нового кредита могут отличаться в банке. Например, если первая ипотека была оформлена по государственной программе, то новый кредит будет выдан на общих условиях. То есть без господдержки.

Возможные проблемы

Проблемы могут возникнуть на любом этапе взаимодействия с банком. Поэтому нужно быть внимательным при оформлении документов и соблюдать сроки внесения платежей на любом этапе погашения кредита. Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Внесение всей суммы долга по кредиту без уведомления кредитора также может стать поводом для начисления пени.

Дополнительная информация

После внесения последнего платежа нужно закрыть расчетный счет. Иначе банк будет начислять плату за его обслуживание. Лучше сразу предотвратить возможные расходы.

Для оформления долей на детей в 2022 году родителям дается шесть месяцев с момента полного погашения долга и снятия обременения в Росреестре. В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

Вместо вывода

Договор ипотеки отличается продолжительным сроком кредитования и сложностью оформления имущественных прав на недвижимость. Заемщик становится полноправным владельцем квартиры после полного погашения долга по кредиту и снятия арестов. Процедура подразумевает оформление разных документов и поочередное обращение в несколько организаций. Заемщик должен выплатить кредит, получить справку об отсутствии претензий со стороны банка и подать документы в Росреестр. В отдельных случаях родители обязаны выделить доли и зарегистрировать право собственности на каждого ребенка. Забыть о бумажной волоките и рисках потери имущества можно только после внесения изменений в ЕГРН о новом владельце или отсутствии обременений.

Инструкция после сдачи новостройки

После подписания акта приема-передачи у вас будет 6 месяцев, чтобы:

- оформить право собственности

- оформить закладную

- застраховать свою недвижимость

Давайте по порядку

1. Подпишите с застройщиком акт приема-передачи

- Осмотрите квартиру, подпишите с застройщиком акт приёма-передачи и получите ключи.

- Проверьте, что всё по закону

Как должна проходить приемка квартиры у застройщика, вполне конкретно описывает статья 7 и статья 8 статья закона о долевом строительстве, а также постановление правительства №442 от 23 марта 2022 года.

Вот что должен сделать застройщик до передачи квартиры:

- Получить разрешение на эксплуатацию дома.

- Уведомить дольщиков о готовности передать объект. Это делается обязательно письмом с уведомлением о вручении и описью вложения или лично под расписку. Также по новым правилам допускается отправка уведомления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, на e-mail адрес участника долевого строительства, указанный в договоре. По телефону или в СМС — не считается.

- В течение 7 дней вы должны «приступить к принятию», если других условий нет в договоре долевого участия (ДДУ). То есть нужно подтвердить намерение принять квартиру. Например, записаться на приемку. После этого есть 2 месяца на то, чтобы принять квартиру.

- Если за 2 месяца после уведомления вы не придете — застройщик подпишет односторонний акт приемки. То есть передаст вам квартиру без вашего участия.

Что взять с собой на приемку

- Паспорт и договор

- Планшет, несколько листов бумаги, 2 ручки

- Мел и бумажный скотч. Нужно будет помечать, где недостатки: клеить скотч и писать на нем пометки, маркером обводить царапины и окалины на стеклопакетах

- Тестер электричества или небольшой электроприбор (зарядку от телефона)

- Зажигалку и свечку. По отклонению пламени можно понять, работает ли вентиляция, дует ли из щелей в окнах

- Лампочку — проверять патроны

- Фонарик (или воспользуйтесь мобильным телефоном)

- Рулетку

- Уровень

- По желанию — сменную одежду или обувь

Рассказываем, что проверять

- Документы

- Входная дверь

- Отделка, стены и полы

- Окна

- Вентиляция

- Электрика

- Водоснабжение и канализация

Подписываем документы

Если вы обнаружили недостатки (а такое бывает в 90% случаев), есть два варианта:

- Не подписывать акт. Это возможно только при выявлении существенных недостатков, которые делают квартиру непригодной для проживания и которые невозможно устранить без несоразмерных денежных или временных затрат. Такие дефекты застройщик должен устранить безвозмездно в течение 60 календарных дней. Ключи в этом случае вам пока не дадут.

- Подписать акт с условием устранения дефектов. Если недостатки несущественные, акт приема-передачи подписывается обязательно, а все недочеты фиксируются в акте осмотра. Срок устранения дефектов — те же 60 календарных дней. После завершения работ застройщик обязан пригласить вас для подтверждения факта отсутствия недостатков, который также нужно зафиксировать в передаточных документах.

Подписываем акт осмотра. Он же дефектная ведомость, он же дефектовочный акт.

Еще раз повторим: по закону, составив акт осмотра, вы имеете право не принимать квартиру до устранения дефектов только в том случае, если они считаются существенными.

Подписать акт осмотра должны стороны, указанные в ДДУ. Обязательно нужно проверить доверенность на менеджера, который будет подписывать ваш акт. В документе должно быть написано, что сотрудник может это делать от имени застройщика.

Подписываем акт приема-передачи

Но сначала внимательно читаем. Например, застройщик может включить в акт фразу о том, что вы не имеете претензий по срокам передачи объекта долевого строительства. Такой пункт могут вписать, если есть просрочка. Если планируете получить неустойку — требуйте удалить из акта это предложение, и только после этого подписывайте.

2. Оформите отчет об оценке

По условиям кредитного договора вам необходимо предоставить отчет в банк. Заказать его можно онлайн https://ocenka.mobi/mts

Отчет об оценке необходим банку для того, чтобы определить рыночную стоимость квартиры. Заказать его лучше сразу после подписания акта приема-передачи, так как на его подготовку требуется время.

3. Зарегистрируйте право собственности

Оформить право собственности на квартиру вы сможете после того, как дом будет поставлен на кадастровый учет. Постановка дома на кадастровый учет может занять до полугода, но точные сроки лучше уточнить у вашего застройщика при подписании акта приема-передачи.

Вам необходимо оформить право собственности и предоставить в банк документы, подтверждающие целевое использование кредитных средств — отчет об оценке, выписку из ЕГРН, полис страхования недвижимости. Сделать это необходимо в течение 6 месяцев с даты подписания акта приёма-передачи. В противном случае в соответствии с ипотечным договором банк вправе начислить неустойку.

Для регистрации права собственности необходимо обратиться в МФЦ.

Потребуются следующие документы:

- Договор-основание — например, договор долевого участия или договор уступки права требования

- Оригинал акта приема-передачи объекта — их должно быть столько, сколько дольщиков указано в договоре + 1. То есть, если в договоре долевого участия указано двое дольщиков, актов должно быть при себе три. Как правило, застройщик выдает их заранее в нужном количестве. Если у вас их меньше, чем нужно, можно получить дополнительный оригинал у застройщика, а можно заверить копию имеющегося у нотариуса.

- Кредитный договор и его копия

- Паспорта всех дольщиков

- Свидетельство о браке, если супруги оформляют недвижимость в совместную собственность

- Квитанция об оплате госпошлины — она составляет 2000 рублей

- Допсоглашение об отмене закладной, если оформляли

Сотрудник МФЦ примет у вас документы, а вам оставит расписку, в которой будет указано, какие именно документы вы сдали, в каком количестве, а также номер вашего заявления.

Сколько времени займет оформление права собственности

Согласно статье 16 Федерального закона №218-ФЗ максимальный срок регистрации при подаче документов через МФЦ — 9 рабочих дней, при подаче напрямую в отделение Росреестра — 7. На практике же бывают задержки в несколько дней. Чтобы уточнить текущий статус регистрации документов, вы можете позвонить в МФЦ. Номер телефона обычно указывается в расписке.

Для получения готовых документов вам необходимо будет иметь при себе паспорта и расписки, выданные вам сотрудником МФЦ.

Вы получите выписку из ЕГРН, а также акт приема-передачи с отметкой о регистрации. При этом для получения документов дольщикам не обязательно идти вместе. Каждый может получить свой комплект документов в удобное ему время.

Предоставьте в банк выписку из ЕГРН

В течение 3 месяцев с даты оформления права собственности вам нужно будет предоставить в банк выписку из ЕГРН и договор основания (долевого участия или уступки права требования). Эти документы требуются для того, чтобы подтвердить целевое использование средств.

Предоставьте в банк полис страхования недвижимости

По условиям кредитного договора банк берет вашу квартиру в залог, а предмет залога — согласно статье 31 Федерального закона №102-ФЗ — вы обязаны застраховать. Банк должен получить полис одновременно с выпиской из ЕГРН. Купить полис страхования недвижимости здесь https://insurance.mts.ru/mortgage-mtsbank

4. Как оформить закладную

Оформлением закладной вместе с пакетом других документов банк занимается самостоятельно.

Фактически для нее требуется тот же список бумаг, что и для основного договора:

- паспорта всех заемщиков;

- свидетельство о собственности на имущество, договор купли-продажи;

- акт независимой оценки рыночной стоимости жилья;

- справка о доходах заемщика(-ов);

- полис страхования недвижимости.

Клиенту придется только подписать документ. Пройти эту процедуру можно, даже не приходя в банк.

После подписания кредитная организация направит закладную в Росреестр, где ей присвоят номер. За регистрацию документа клиенту придется заплатить госпошлину: ее размер зависит от того, кто заключает — физлицо или юрлицо.

После регистрации в Росреестре, банку передадут регистрационную запись о переходе права собственности на заемщика и запись об ипотеке.

Закладная всегда оформляется в единственном экземпляре, он хранится у банка. Заемщик вправе запросить копию документа — ее можно будет использовать, если кредитная организация потеряет или испортит оригинал.

5. Оформите страховой полис

Купить полис страхования недвижимости можно онлайн

6. Остались вопросы

Получите консультацию по номеру 8 800 250 05 20, напишите в чат-бот или обратитесь в ближайший офис МТС Банка

Как проходит снятие обременения с квартиры по ипотеке

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Снятие обременения в Сбербанке

- Снятие обременения в ВТБ

- Стандартная процедура

- Как узнать, снято ли обременение

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

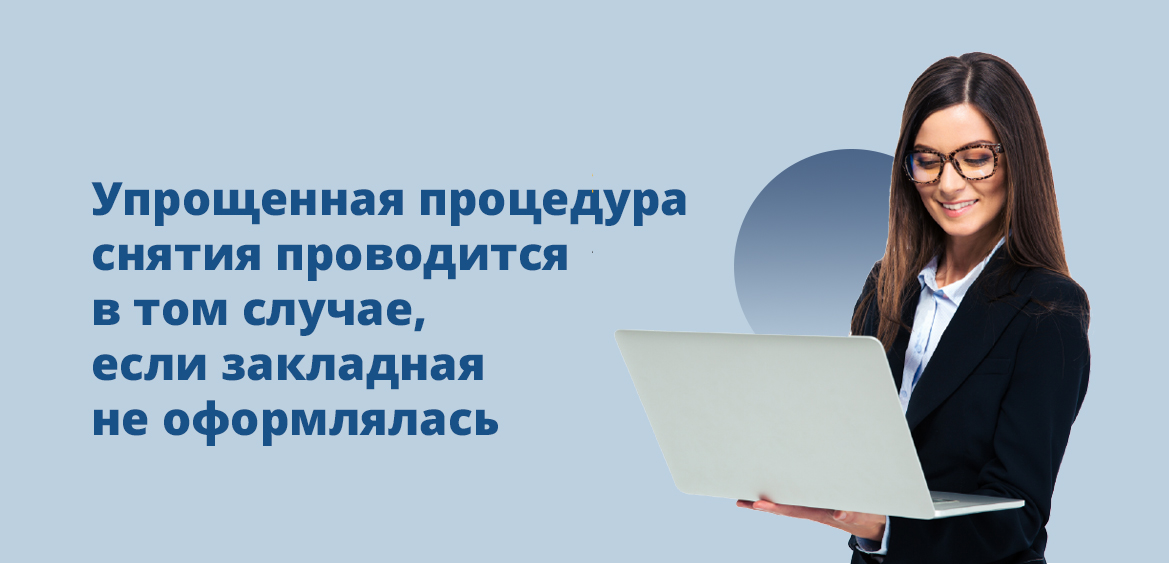

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

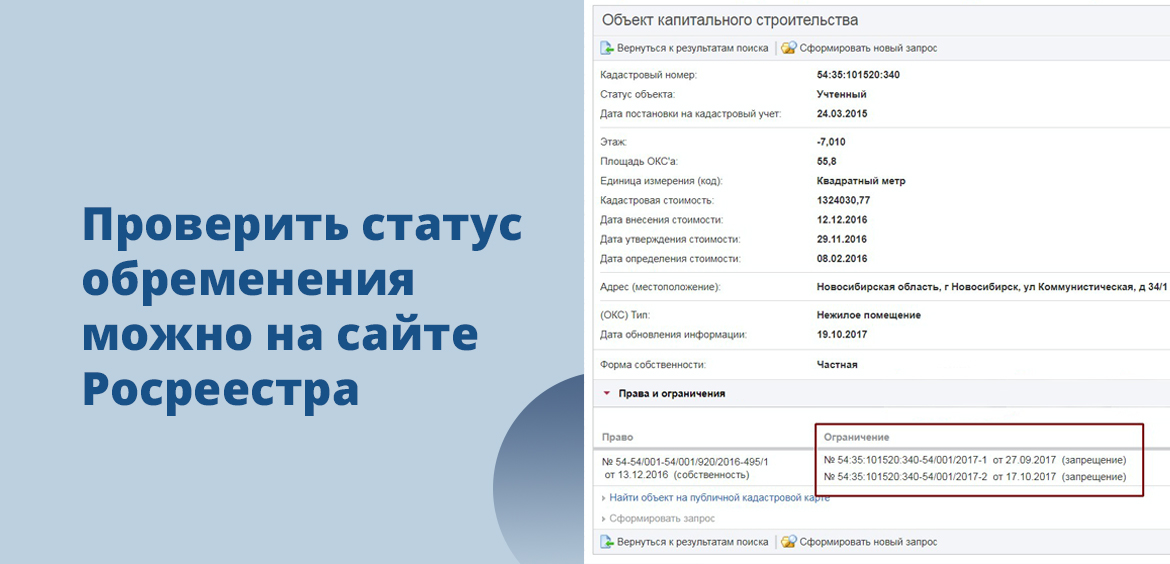

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.