Расчётный счёт и лицевой счёт: в чём разница

Предприятия и ИП открывают расчётные счета для ведения коммерческой деятельности. Для юрлиц они обязательны, для предпринимателей — необязательны, но позволяют вести бизнес без ограничений. Лицевые счета могут открывать физлица, а в некоторых случаях — и компании. Банковский ЛС предназначен для хранения собственных или кредитных средств и для операций, не связанных с бизнесом. Подробнее об отличиях — в статье.

Для чего предназначен расчётный счёт

Расчётный счёт открывается для проведения безналичных платежей и приёма наличных денежных средств. Это банковский аккаунт, предназначенный для безналичных коммерческих расчётов с клиентами, партнёрами, государством, поставщиками.

Проведение безналичных платежей контрагентам возможно только через расчётный счёт. Это самый быстрый способ совершения платежей юрлицам. В записях реквизитов в поле «Назначение платежа» указывается вид операции.

Основные виды приходных и расходных операций:

Расчётный счёт

Источники поступления денежных средств

Расходы

- Приём безналичных и наличных платежей от клиентов — физических лиц

- Оплата от юридических лиц

- Платежи от других контрагентов

- Проценты на остаток

- Зарплата сотрудникам

- Арендная плата

- Перечисление денежных средств предпринимателям и компаниям за товары и услуги поставщикам

- Налоги, сборы и иные обязательные платежи

- Осуществление других платёжных операций

Р/с выполняет несколько функций:

- хранение оборотных средств;

- приём платежей от физлиц, индивидуальных предпринимателей, юридических лиц;

- осуществление платежей компаниям, в государственные структуры, физлицам и ИП;

- проведение других денежных расчётов, связанных с финансово-хозяйственной деятельностью.

Хранить все денежные средства на счетах, предназначенных для расчётов, невыгодно. Банковские учреждения начисляют проценты на остаток, но он меньше, чем проценты по депозиту.

Средства юридического лица, которые находятся на р/с, обычно не используются владельцами для личных нужд, так как это вызовет смешение собственных денег и тех, что принадлежат предприятию. Это приведёт к неудобству при расчёте налогов и составлении отчётности.

Индивидуальный предприниматель может тратить деньги с р/с на личные нужды. Главное, чтобы при расчётах налогов не было ошибок. Если предприниматель применяет УСН, личные траты нужно исключить из расходов на ведение предпринимательской деятельности, чтобы они не уменьшали налогооблагаемую базу.

Кто может открыть р/с

Открывать расчётные счета могут лица, которые ведут коммерческую и некоммерческую деятельность. В том числе:

- юридические лица всех форм собственности;

- некоммерческие организации (для приёма пожертвований и оплаты расходов);

- индивидуальные предприниматели.

Для открытия расчётного счёта потребуется представить в банк пакет документов. Стандартный список для ООО:

- устав;

- решение о создании ООО;

- решение о назначении директора;

- паспорт директора;

- выписка из ЕГРЮЛ (для старых компаний) или лист записи в ЕГРЮЛ по форме Р50007 (для новых).

Перечень документов для ИП:

- свидетельство о присвоении ИНН;

- паспорт;

- лист записи в ЕГРИП по форме Р60009.

Кредитные учреждения самостоятельно устанавливают порядок открытия расчётного счёта. Есть два варианта: с посещением офиса и на встрече с представителем банка. Подать заявку на открытие р/с можно онлайн. Если банк ориентирован на дистанционное обслуживание, после подачи заявки онлайн с клиентом свяжется банковский сотрудник и предложит назначить время и место встречи.

Что такое лицевой счёт

Лицевой счёт — обширное понятие, куда входят не только банковские счета, но и аккаунты, которые открываются на имя пользователя в различных организациях. Примеры лицевых счетов:

- СНИЛС. Каждому гражданину открывают индивидуальный лицевой счёт в пенсионном фонде — личный аккаунт, на который зачисляются пенсионные выплаты. СНИЛС присваивается физическому лицу при рождении.

- ЕЛС — учётная запись клиента. Счёт, который присваивается физлицам и используется в государственной системе ЖКХ для совершения и учёта денежных переводов за коммунальные услуги. Платежи производятся наличными и безналичным способом. Для внесения суммы платежа можно использовать банковскую карточку, например, дебетовую или кредитную карту Сбербанка, если на ней достаточно средств.

- Единый лицевой счёт в системе Федеральной таможенной службы РФ. Используется для ускорения уплаты сборов и пошлин, чтобы не приходилось каждый раз формировать платёжный документ.

- ЛС бюджетных учреждений. Казначейство открывает их для школ, больниц, детских садов и других организаций, которые получают бюджетные средства и распоряжаются ими. Счета нужны для отслеживания и учёта финансовых транзакций.

При заключении кредитного договора банк открывает кредитный лицевой счёт.

Для чего используют лицевые счета

Вариантов использования лицевого счёта много, в зависимости от того, где он открыт. Так, в бухгалтерии предприятия на каждого сотрудника заводят ЛС. На счёте аккумулируются данные об отработанном времени и начисленной зарплате.

Интернет-провайдеры и мобильные операторы открывают лицевой счёт для обслуживания аккаунта. ЛС присваивается клиенту, чтобы он мог вносить платежи и управлять параметрами договора. Для удобства к счёту выпускается платёжная карта с уникальным кодом. Такой счёт не предназначен для осуществления владельцем транзакций в пользу третьих лиц.

В кредитном учреждении под лицевым счётом понимают счёт, открытый на имя физического лица или самозанятого, реже — на юридическое лицо. У физлица не расчётный счёт, а лицевой. Цели, для которых физлицам открывают ЛС:

- хранение денежных средств;

- получение зарплаты;

- получение пенсии, пособий и других социальных выплат;

- осуществление финансовых операций — безналичных денежных переводов, покупок онлайн и в торговых точках, оплаты услуг и т. д.

Расчётный и лицевой счёт отличия

Разница между лицевым счётом и расчётным счётом показана в таблице:

Тип счёта

Кто может открыть

ИП, самозанятый, юридическое и физическое лицо

Открыть расчётный счёт может компания или ИП

Какие операции можно совершать

- Компаниям — не связанные с коммерческой деятельностью

- Физлицам — осуществление любых платёжных операций, пополнение, снятие, переводы денежных средств, оплату товаров и услуг, получение кредитов в банке

- Клиентам сберегательного счёта — в соответствии с условиями банковского обслуживания

- Компаниям — операции, связанные с финансово-хозяйственной деятельностью

- ИП — любые, не запрещённые законодательством, в т. ч. не связанные с бизнесом (трата денег на личные нужды)

- Получение кредитов

Порядок открытия

Зависит от условий конкретного банка и продукта (депозитный, текущий, кредитный)

- Заявка на открытие. Подаётся на сайте банка, в мобильном приложении или банковском отделении. Получение платёжных реквизитов счёта.

- Передача документов менеджеру банка.

- Подписание договора.

Корреспондентский счёт — отдельный вид реквизитов. Между банками заключается корреспондентский договор для взаимного обслуживания клиентов. В этом отличие корреспондентских счетов от расчётных.

Почему нельзя путать

Зная, чем отличается расчётный счёт от лицевого счёта, их невозможно спутать. Это не одно и то же. Расчётный счёт — то, без чего юридическое лицо не имеет права на осуществление коммерческой (предпринимательской) деятельности по закону. Для ИП открытие и ведение р/с необязательно, но без расчётного счёта будет затруднительно рассчитываться с контрагентами и невозможно принимать безналичные платежи. Проведение наличных расчётов возможно только с ограничениями.

Если при проведении платежа указать реквизиты не того счёта, куда нужно отправить деньги, они не дойдут по назначению. Сотрудник банка знает, как отличить тип счёта. Если клиент не уверен в правильности реквизитов, можно задать уточняющие вопросы, чтобы выяснить, какая банковская услуга требуется.

Популярные вопросы

Счёт получателя денежных средств может быть как расчётным, так и лицевым. Это зависит от того, кому и за что производится оплата:

Как открыть счет в Сбербанке для физического лица

Сегодня счет в банке имеют не только юридические лица и индивидуальные предприниматели. Многие работающие и безработные физические лица, студенты, пенсионеры, несовершеннолетние, имеют свои счета в кредитных компаниях, в своем большинстве в Сбербанке. Кто еще не открыл счет, скоро столкнется с этой необходимостью, и ему будет необходимо знать, как открыть счет в Сбербанке, какие счета предназначены для частных лиц, условия и тарифы РКО.

Сегодня счет в банке имеют не только юридические лица и индивидуальные предприниматели. Многие работающие и безработные физические лица, студенты, пенсионеры, несовершеннолетние, имеют свои счета в кредитных компаниях, в своем большинстве в Сбербанке. Кто еще не открыл счет, скоро столкнется с этой необходимостью, и ему будет необходимо знать, как открыть счет в Сбербанке, какие счета предназначены для частных лиц, условия и тарифы РКО.

Зачем нужен расчетный счет частному лицу

Согласно действующему законодательству, физические лица могут открывать в банках расчетные счета. Открывают их индивидуальные предприниматели для осуществления предпринимательской деятельности. Это не является обязательным, совершать обязательные и добровольные платежи можно, не имея расчетного счета (в случаях расчетов до 100 тыс. руб.), но его наличие увеличивает возможности предпринимателя, позволяет выйти на новый уровень бизнеса.

Счета открываются в банке на основе договора на обслуживание с клиентом. Формируются они автоматически, в зависимости от того, какая услуга требуется пользователю. Порядок открытия зависит от типа счета.

Типы счетов

Наиболее распространены следующие типы счетов:

Карточный

Карточный счет – это счет, который открывается для учета операций по карте. На нем могут храниться собственные или заемные средства пользователя в зависимости от вида карты.

Номер карты и номер карточного счета не являются идентичными. Номера счета нет на карте, посмотреть его можно в договоре на банковское обслуживание, в банкомате или интернет-банке.

Несмотря на то, что деньги пользователя хранятся на карточном счете, в расчетах он участвует редко. В основном платежи и переводы осуществляются по номеру карты.

Счет дебетовой карты может быть основным зарплатным счетом или на него будет зачисляться пенсия или другие выплаты.

Ссудный счет, на котором учитывается задолженность клиента по кредитным картам, относится к техническим счетам. Самостоятельно заемщик им не управляет. Для погашения долга заемщику открывается текущий счет, с которого осуществляется списание средств.

Депозитный

Депозитный счет применяется при открытии в банке вклада физическим лицом. Сбербанк предлагает клиентам несколько депозитных программ для сохранения денежных средств и получения небольшого пассивного дохода.

Особенностями депозитных счетов являются возможное наличие ограничений по пополнению или снятию, они могут открываться на конкретный срок или бессрочно, с правом пролонгации или без возможности продления.

Если договор расторгается досрочно и деньги со счета снимаются, клиент может потерять часть начисленного дохода. Счет закрывается вместе с закрытием вклада.

Текущий

Текущий счет в банке открывается для осуществления всех видов платежей, переводов, расчетов. На нем могут храниться денежные средства клиента, только в отличие от депозитного счета, под минимальный процент.

Счетом можно пользоваться без ограничений, снимать наличные, пополнять. Открывается он «до востребования». Источниками пополнения текущего счета являются заработная плата владельца счета, социальные выплаты, стипендии и т. д.

Текущий счет автоматически открывается клиентам, которые пользуются кредитами банка, имеют вклады и т. д.

Валютный

Валютный счет открывается в валюте, отличной от рублей. В Сбербанке можно открыть счет в евро или долларах.

По условиям функционирования валютный счет может быть:

Текущим. С помощью счета можно осуществлять платежи и переводы, он может быть открыт до востребования, или на определенный срок, быть универсальным или сберегательным.

Депозитным. Открывается для валютных вкладов, действует как рублевый депозитный счет.

Карточным. Счета открываются для пользования картами.

В Сбербанке валютные счета могут быть также открыты в рамках премиальных пакетов услуг «Сбербанк Премьер», «Сбербанк Первый».

Условия открытия счета

Чтобы открыть ссудный счет, клиенту должна быть одобрена выдача кредита. Для этого он должен соответствовать требованиям, предъявляемым к заемщикам по возрасту, регистрации, трудовому стажу и т. д.

Самостоятельно счета открывают с 18 лет, с 14 лет можно открыть счет с письменного согласия родителей или опекунов.

Что потребуется

Документы для открытия счета:

Неграждане дополнительно предоставляют миграционную карту, вид на жительство или РВП.

Можно открыть счет на третье лицо, например, вклад. В этом случае потребуется документ на выгодоприобретателя. Например, при открытии вклада на несовершеннолетнего ребенка потребуется свидетельство о рождении.

Если будущий владелец счета не может посетить представительство банка, ему потребуется оформить нотариальную доверенность на лицо, которое будет открывать счет на его имя.

Как открыть счет в Сбербанке

Открыть счет в Сбере можно, посетив представительство. В зависимости от вида счета его можно открыть с помощью интернет-банка, мобильного приложения, в банкомате.

В отделении

Самый простой способ, который подходит всем клиентам Сбербанка и тем, кто собирается ими стать. Необходимо посетить представительство банка по месту регистрации или работы. Выбирать следует офис, где будет удобно обслуживаться в дальнейшем.

В офисе клиент пишет заявление, в котором указывает параметры счета. Сотрудник банка формирует договор на обслуживание, который подписывается сторонами. Далее клиент вносит денежные средства на свой счет (при необходимости).

В Сбербанк Онлайн

С помощью интернет-банка клиенты могут открывать и закрывать некоторые виды счетов. Возможность открытия зависит от типа счета, например, можно открыть депозитный счет, но нельзя открыть вклад онлайн на несовершеннолетнего ребенка.

Через сайт банка пользователи могут подавать заявки на оформление карты и соответственно карточного счета. Счет будет открыт после получения карты в офисе банка.

Открыть депозитный счет в Сбербанк Онлайн могут зарегистрированные в системе пользователи, которые заключили с банком договор о банковском обслуживании

Открыть сайт банка https://www.sberbank.ru/, перейти в «Сбербанк Онлайн».

Авторизоваться на сайте, введя логин и пароль.

Перейти во вкладку «Вклады и счета».

Открыть ссылку «Открытие вклада».

Ввести параметры вклада.

Счет будет открыт автоматически, для открытия вклада на него необходимо перевести деньги.

Открыть вклад физическому лицу онлайн можно также в мобильном приложении. Для этого потребуется следующее:

После входа в личный кабинет выбрать раздел «Открыть вклад».

Выбрать вид вложения, ввести необходимые параметры.

После открытия счета, необходимо перевести на него денежные средства.

Если у пользователя есть карта Сбербанка, он сможет открыть депозитный счет через банкомат:

Войти в личный кабинет с помощью ПИН-кода.

Выбрать «Операции со счетами, вкладами и кредитами».

Перейти во вкладку «Вклады».

Выбрать «Открытие вклада».

Далее выбирается вид вклада, вводятся его параметры.

После перевода денег и подтверждения операции вклад будет открыт.

Открыть счет для ИП и ООО

Для открытия расчетного счета юридическим лицам и индивидуальным предпринимателям потребуется собрать установленный пакет документов. Подать заявку можно онлайн, после этого менеджер банка свяжется с клиентом по телефону и расскажет о порядке взаимодействия с кредитной компанией.

Онлайн получают номер будущего счета, который можно будет указывать в реквизитах при заключении договоров поставки, но полностью пользоваться им можно будет только после предоставления в банк оригиналов документов и оформления образцов подписей уполномоченных лиц.

Подробнее об открытии расчетных счетов для ИП и ООО можно прочитать в статье «Как открыть расчетный счет в Сбербанке?» по ссылке.

Тарифы счетов для физических лиц

У каждого вида счетов в Сбербанке свои тарифы.

Например, депозитные счета открываются в банке бесплатно. При оформлении карточки с образцами подписей по текущему счету будет взыскано 70 руб. Стоимость справки о наличии текущего счета в банке 100 руб.

Ознакомиться с полными тарифами можно на сайте Сбербанка, перейдя в нужный раздел:

Условия размещения денежных средств на депозитные и текущие счета можно найти в соответствующих разделах сайта или по ссылке.

Что такое расчётный счёт и для чего он нужен

Расчётный счёт нужен всем компаниям и желателен для ИП. Рассказали, какие операции можно проводить с помощью него и как его открыть.

Иллюстрация: Joel Filipe / Unsplash / Rawpixel / Shuttersrock / Annie для Skillbox Media

Согласно Указанию ЦБ РФ, расчёты между компаниями и ИП на сумму больше 100 тысяч рублей можно проводить только безналично. Это нельзя делать без расчётного счёта.

В статье рассказываем главное о расчётном счёте. Материал будет полезен тем, кто хочет разобраться в этих вопросах — например, планирует запускать бизнес и изучает юридические нюансы.

-

расчётный счёт

- Чем расчётный счёт отличается от лицевого с помощью расчётного счёта в номере расчётного счёта расчётный счёт расчётного счёта о ведении бизнеса

Что такое расчётный счёт

Расчётный счёт (р/с) — банковский счёт компании или предпринимателя, открытый для ведения бизнеса. С помощью расчётных счетов бизнес, например, расплачивается с контрагентами, переводит зарплаты сотрудникам, уплачивает налоги, получает деньги от покупателей и так далее.

Компаниям нельзя работать без расчётного счёта. Налоги и страховые взносы они должны уплачивать только переводом с него.

ИП могут работать без расчётного счёта, но только в случае, если не проводят безналичные платежи. Также без расчётного счёта ИП не могут заключать договоры на суммы свыше 100 тысяч рублей.

Расчётные счета бывают рублёвыми — для проведения операций в рублях — и валютными, для работы с иностранными контрагентами. В свою очередь, валютные р/с делят по видам валют — например, в долларах, евро, иенах и так далее.

Компании и ИП сами решают, какие расчётные счета и в каких банках им открывать. У бизнеса может быть несколько р/с в разных банках.

Иногда расчётный счёт бизнеса путают с лицевым счётом. В следующем разделе разберём, чем они различаются.

Чем расчётный счёт отличается от лицевого

«Лицевой счёт» — более широкое понятие, чем «расчётный счёт». Его применяют не только в банках, но и в других организациях — например, в ЖКХ, в Социальном фонде, в сфере связи.

Банковский лицевой счёт и расчётный счёт различаются в двух аспектах: кто ими пользуется и для чего. Разберём подробнее.

Кто использует. Расчётный счёт могут использовать только компании и предприниматели. Лицевой счёт — компании, предприниматели и физические лица.

Для чего можно использовать. Бизнес может использовать лицевой счёт только для хранения денег, выдачи зарплат и получения кредитов. Для ведения коммерческой деятельности его использовать нельзя. Расчётный счёт используют для полноценного ведения бизнеса: проведения переводов, хранения и получения денег.

В банках лицевой счёт — последние семь цифр расчётного счёта. Как правило, лицевой счёт оформляют в дополнение к другим продуктам — например, к дебетовой карте или вкладу.

Что можно сделать с помощью расчётного счёта: основные операции

Выше мы определили, что расчётный счёт нужен для полноценного ведения бизнеса. С его помощью:

- Рассчитываются с контрагентами, партнёрами, поставщиками, клиентами.

- Начисляют зарплаты сотрудникам.

- Уплачивают налоги, взносы, штрафы, госпошлины.

- Оплачивают аренду и коммунальные услуги.

- Получают кредиты и ежемесячно платят по ним.

- Зачисляют выручку. Например, с помощью самоинкассации — когда заработанные наличные вносят на р/с через банкомат или кассу банка. Или с помощью эквайринга — когда деньги, полученные по безналичной оплате, сразу зачисляются на р/с.

- Снимают наличные в банкоматах или в кассе банка. В первом случае к расчётному счёту должна быть привязана бизнес-карта.

Кроме того, наличие расчётного счёта — обязательное условие для участия бизнеса в тендерах и государственных закупках.

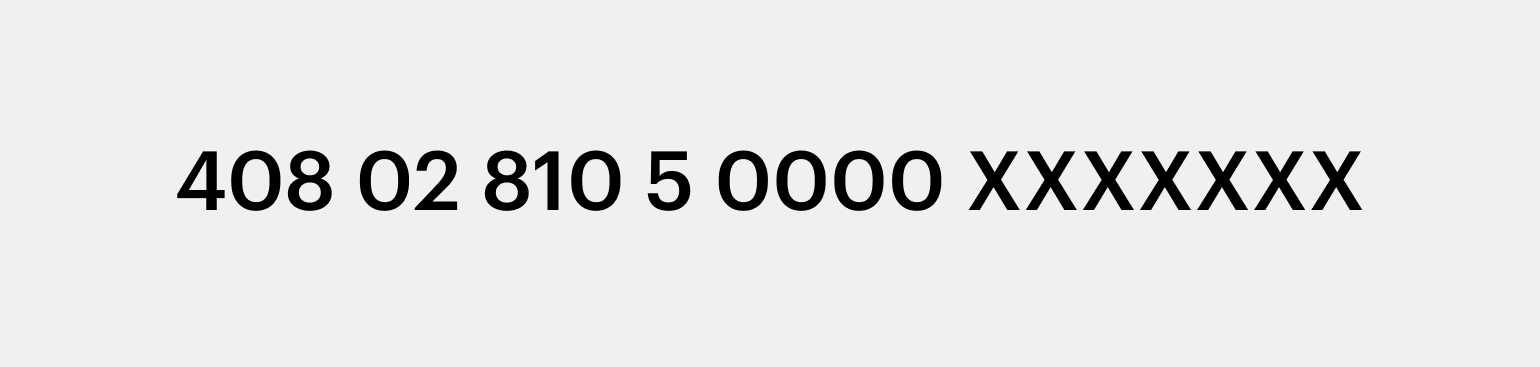

Что означают цифры в номере расчётного счёта

Номер расчётного счёта состоит из двадцати цифр. Эти числа объединяются между собой в шесть блоков. У каждого блока своё значение.

Первая группа. Состоит из трёх цифр — 408, 407, 406 или 405. Они показывают, к какой категории относится владелец счёта. 408 — физическое лицо, в эту категорию входят и ИП; 407 — юридическое лицо; 406 и 405 — государственные организации.

Вторая группа. Состоит из двух цифр. Они отражают специфику деятельности владельца расчётного счёта. Эти цифры дополняют цифры из первой группы и трактуются совместно. Например, чтобы показать, что р/с принадлежит ИП, используют цифры 40802; чтобы показать, что принадлежит коммерческим компаниям, — 40701, некоммерческим — 40702.

Третья группа. Состоит из трёх цифр. Это код валюты счёта. Например, цифры 810 означают, что счёт открыт в рублях, 840 — в долларах США, 978 — в евро, 392 — в иенах. Полный общероссийский классификатор валют можно посмотреть здесь.

Четвёртая группа. Состоит из одной цифры. Её называют проверочной цифрой или защитным ключом. Она формируется автоматически и служит для защиты от опечаток в номере расчётного счёта.

Пятая группа. Состоит из четырёх цифр. Они показывают код филиала банка, где открыт счёт.

Шестая группа. Состоит из семи цифр. Как мы говорили выше, это лицевой счёт, или уникальный номер клиента. Каждый банк генерирует эти цифры по собственному алгоритму.

Как открыть расчётный счёт

Открыть расчётный счёт можно в разных банках. В некоторых банках это можно сделать онлайн на сайте или в приложении, в некоторых — только лично в отделении банка. Порядок открытия расчётного счёта в каждом случае тоже разный. Рассмотрим основные этапы.

Выбрать банк. Важно сравнить тарифы обслуживания расчётного счёта, лимит поступления денег; выяснить, можно ли подключить эквайринг и завести бизнес-карту, есть ли мобильное приложение для контроля операций и так далее.

Собрать пакет документов. Обычно в список документов для компаний входят:

- решение об учреждении компании;

- устав;

- выписка из ЕГРЮЛ;

- ИНН;

- приказ о назначении директора и его паспорт;

- заявление на открытие расчётного счёта по форме банка.

Стандартный список документов для ИП:

- паспорт ИП;

- выписка из ЕГРИП;

- ИНН;

- заявление на открытие расчётного счёта по форме банка.

Некоторые банки могут запросить и другие документы. Окончательный перечень нужно уточнять в выбранном банке.

Передать документы и дождаться результата проверки документов. Можно лично привезти документы в отделение банка или договориться о встрече с представителем банка и передать их ему.

Банки проверяют документы максимум три рабочих дня. Если с ними что-то не так, банк может запросить дополнительные документы или отказать в открытии счёта — например, если выяснено, что у компании или ИП есть проблемы с законом. При этом банк имеет право не раскрывать причину отказа.

Подписать договор. После успешной проверки документов банки приглашают подписать договор на расчётно-кассовое обслуживание (РКО). Договор подписывают также лично в банке или на встрече с его представителем.

Сразу после этого можно пользоваться расчётным счётом и подключать дополнительные услуги: зарплатный проект, эквайринг и так далее.

Как узнать номер расчётного счёта? Это можно сделать тремя способами:

Чем отличается расчетный счет от лицевого

В финансовых документах наряду с термином «расчетный счет» встречается «лицевой счет». Зачем нужны эти счета, какой из них нужно использовать и куда переводить деньги — рассказываем в материале.

Расчетный счет — это банковский счет для бизнеса. С него предприниматель переводит деньги контрагентам, оплачивает расходы компании, выдает зарплату, с его помощью меняет валюту и проводит другие операции делового характера. Чтобы открыть расчетный счет, владельцу бизнеса нужно обратиться в банк и представить документы. Какие именно — решает сам банк. Обычно список для ИП выглядит так:

- ОГРНИП;

- свидетельство о постановке на налоговый учет;

- выписка из ЕГРИП;

- паспорт.

Юридическое лицо собирает больше документов из-за того, что деятельность и отчетность сложнее:

- ОГРН;

- устав или протокол;

- паспорта учредителей;

- образцы подписей гендиректора и бухгалтера;

- свидетельство о постановке на учет в налоговой;

- выписка из ЕГРЮЛ.

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Банк может запросить любые другие документы, касающиеся бизнеса, которые помогут удостовериться в надежности будущего клиента.

Чтобы открыть расчетный счет для бизнеса, обычно достаточно оставить заявку на сайте банка и дождаться звонка менеджера. Счет будет готов через 5 минут, но пользоваться им нельзя — сначала нужно заключить договор. Для заключения договора и нужны все эти документы.

Лицевой счет — это любой цифровой код, который позволяет идентифицировать физическое или юридическое лицо в информационной системе. Это более широкое понятие, чем расчетный счет, и оно далеко не всегда связано с банковской деятельностью.

Например, номер СНИЛС на пенсионной карточке — это лицевой счет будущего или нынешнего пенсионера, к которому привязаны все его расчеты с ПФР. Когда мы получаем квитанцию на квартплату, в ней также указан лицевой счет — это внутренний номер плательщика в базе организации ЖКХ. Также систему лицевых счетов использует федеральное казначейство для сбора и распределения бюджетных средств.

В жизни нередко лицевым счетом называют банковский счет для физических лиц, с которого они переводят деньги друзьям и родственникам, оплачивают услуги ЖКХ, на который получают переводы или на котором просто хранят сбережения. Главный инструмент работы с таким счетом — это банковская карта, которая к нему привязана. Но правильнее называть этот счет не лицевым, а личным счетом — в отличие от расчетного счета, предназначенного для ведения бизнеса.

Часто предприниматели называют лицевым счет, открытый в банке, но не для ведения текущей деятельности. Например, компания или ИП могут разместить на этом счете депозит или использовать его для расчетов по кредиту. По-хорошему такой счет тоже называется не лицевым, а, например, кредитным или депозитным, но название «лицевой» встречается часто, так что договоримся, что дальше в статье «лицевым счетом» мы называем личный.

Почему путают расчетный и лицевой счета?

Расчетный и лицевой счета легко спутать, потому что оба счета открываются в банке, их номера очень похожи, а также с обоих счетов можно оплачивать товары и услуги.

Пользоваться расчетным и личным счетом можно онлайн: в личном кабинете на сайте банка или в мобильном приложении.

Однако путать их не стоит, потому что если вести бизнес с помощью лицевого счета, банк может его заблокировать и вернуть деньги с вычетом комиссии. В этом случае бизнес потеряет и репутацию, и часть денег.

Разница между лицевым и расчетным счетами

Лицевой счет — для личных переводов, расчетный — для бизнеса. Если нужно пополнить баланс мобильного, перевести деньги другу или оплатить ужин в ресторане, следует использовать личный счет. Если хотите закупить товар на перепродажу, принять оплату от клиента или рассчитаться с арендодателем, пользуйтесь расчетным счетом.

Если работаете с иностранными компаниями, тоже нужен расчетный счет. Вы также проходите валютный контроль, когда переводите деньги иностранцам. При прохождении контроля вы подтверждаете банку, что деньги заработаны честным путем, а банк отчитывается о переводе перед ЦБ. Чтобы проходить валютный контроль без бумажной волокиты и всего за два часа, откройте расчетный счет в Модульбанке и присылайте сканы или фото документов прямо в чат, а специалисты будут готовить для вас все необходимые документы для валютного контроля.

С расчетного счета обычно невыгодно выводить деньги, но с опцией «Зеленый лимит» на тарифах «Оптимальный» и «Безлимитный» в Модульбанке можно переводить на карту любые суммы с небольшой комиссией — от 0,75% до 0,99% и без абонентской платы.

Считаем за вас налоги и взносы, готовим отчеты, компенсируем штрафы. Занимайтесь бизнесом, а не бумагами!