Овердрафт: что это такое и в каких случаях им можно пользоваться

Овердрафт — это форма краткосрочного кредитования, которая позволяет клиенту пользоваться кредитными средствами при отсутствии собственных на расчетном или карточном счете без необходимости дополнительно осуществлять какие-либо действия для получения кредита.

«Если собственных средств клиента на расчетном счете недостаточно, то платежное поручение клиента будет исполнено автоматически за счет кредитных средств. Использовать кредитные средства можно сколько угодно раз в пределах установленного клиенту лимита овердрафта», — объяснил механизм овердрафта директор департамента кредитных операций Росбанка Сергей Кисляков.

Анализ банковских предложений по услуге овердрафта, который провели «РБК Инвестиции» в конце марта 2023 года, показал, что большинство крупных банков перестали ее предоставлять физическим лицам. Недоступность данной услуги на текущий момент подтвердили в службах поддержки Сбербанка, ВТБ, Тинькофф Банка, Альфа-Банка, Росбанка, Россельхозбанка и некоторых других.

«Действительный спрос клиентов и предложение банков на предоставление овердрафтов стали практически нулевыми. Текущий уровень спроса обусловлен крайне узким сегментом рынка, в рамках которого потребитель получает, например, зарплатную карту с установленным лимитом овердрафта», — пояснил тенденцию снижения интереса к овердрафту гендиректор компании «Скоринг бюро» (бывшее БКИ «Эквифакс») Олег Лагуткин.

Управляющий директор по карточному и транзакционному бизнесу Экспобанка Арам Валесян обратил внимание, что на рынке сейчас практически отсутствуют кредитные карты в чистом виде. «Все они, по сути, являются картами с лимитом овердрафта, так как предполагают возможность пользоваться не только заемными, но собственными денежными средствами», — говорит Валесян.

Отличия овердрафта от кредита

По сути, овердрафт — это возобновляемая кредитная линия по карте, говорит Арам Валесян. «Банк заранее устанавливает доступный лимит заемных средств, в рамках которого клиент может одолжить деньги без дополнительного согласования. В этом принципиальное отличие от целевого кредита или кредита наличными — клиенту не нужно каждый раз заполнять заявку на получение займа. Достаточно единожды подключить функцию овердрафта по дебетовой карте или просто оформить кредитную карту», — пояснил он.

Отличия овердрафта от кредита

- Срок использования. Как правило, овердрафт необходимо погасить в течение 30–60 дней. После погашения овердрафт снова автоматически активируется, и пользователь вновь может им воспользоваться, то есть потратить больше, чем у него есть собственных средств. Обычный кредит или долг по кредитной карте можно гасить в течение более длительного срока.

- Способ оформления. Все условия по овердрафту и его лимит прописываются в договоре при подключении услуги. Соответственно, для пользования овердрафтом клиенту не нужно каждый раз подтверждать свои доходы и обращаться в банк, тогда как для получения нового кредита придется предоставить полный пакет документов и пройти путь согласования на его получение.

- Сумма. Как правило, овердрафт предоставляется зарплатным или долгосрочным клиентам, его размер устанавливается банком из расчета среднемесячного заработка или регулярных поступлений — обычно лимит не превышает 50–70% от них. Тогда как размер кредита запрашивается самим клиентом и может быть значительно больше его среднего дохода.

- Погашение задолженности. Долг по овердрафту списывается автоматически при любом поступлении денежных средств на счет, к которому он подключен. Долг по овердрафту не будет считаться погашенным до тех пор, пока не выплачена его полная сумма. Платежи по обычному кредиту можно вносить на счет по специальному графику погашений.

- Начисление процентов. Проценты по овердрафту начисляются только на сумму произведенных расходов, а не на всю сумму займа, как это происходит с кредитом. Например, лимит по овердрафту составляет ₽50 тыс., но клиент воспользовался только ₽3 тыс. — проценты начислят именно на ₽3 тыс. и только за дни до полного погашения долга.

Виды овердрафта

Разрешенный овердрафт

Разрешенный овердрафт — это стандартная банковская услуга, условия которой прописываются в договоре. Овердрафт используется клиентом в качестве краткосрочного кредита в рамках оговоренного в договоре лимита. Погашается овердрафт автоматически в момент поступления на счет денежных средств. Удобство такого кредитования в том, что не нужно каждый раз при потребности в деньгах обращаться в банк и писать заявление на получение займа. Как только погашается предыдущий долг по овердрафту, снова можно тратить деньги в рамках лимита. Использовать денежные средства по овердрафту можно на любые цели, в том числе снять наличными.

Неразрешенный овердрафт

Неразрешенный (технический, несанкционированный) овердрафт — это списание денежных средств сверх имеющихся собственных средств клиента на карте по независящим от него причинам и не оговоренных отдельным договором. Например, баланс карты может стать минусовым при списании абонентской платы за годовое обслуживание, при оплате товаров в другой валюте курс может измениться и с карты спишется большая сумма, чем изначально рассчитывал клиент, при аресте и последующем списании средств по исполнительному листу судебных приставов. Неразрешенный овердрафт не освобождает клиента от обязанности оплатить долг — его погашение произойдет, так же как и в случае с разрешенным, автоматически в момент поступления на счет денежных средств.

Условия овердрафта

Условия овердрафта различаются в зависимости от банка. Общерыночные практики обычно предполагают, что банк устанавливает лимит по овердрафту в размере некоторой доли от среднего месячного дохода.

Для физических лиц

- Сумма. Стандартно банк для подключения услуги овердрафта анализирует средний месячный доход клиента за три — шесть последних месяцев и предлагает клиенту установить овердрафт в размере 50–70% от этого среднего заработка. Но клиенту следует иметь в виду, что лимит овердрафта устанавливается индивидуально и может пересматриваться банком ежемесячно.

- Срок. Договор на овердрафт обычно составляется на год с возможной пролонгацией на тех же или иных условиях.

- Возраст. Возрастные ограничения для подключения овердрафта обычно находятся в рамках диапазона от 18 лет до верхнего предела пенсионного возраста (для женщин — 60 лет и для мужчин — 65 лет).

- Стоимость услуги. Каждый банк вправе устанавливать собственный размер платы за пользование овердрафтом. Она может рассчитываться в качестве комиссии, процентной годовой ставки, также за просроченные платежи по овердрафту через оговоренный в договоре срок может начать начисляться дополнительно штраф. Кроме того, наличие овердрафта может влиять на более высокую стоимость годового обслуживания по дебетовой карте.

Для юридических лиц

Овердрафт предоставляется юридическим лицам для пополнения оборотных средств. «Овердрафт позволяет клиентам покрыть краткосрочные кассовые разрывы, своевременно рассчитаться с поставщиками товаров и услуг, выплатить заработную плату сотрудникам, осуществить платежи в бюджет, таможенные платежи и так далее», — пояснил директор департамента кредитных операций Росбанка Сергей Кисляков

Как правило, овердрафт юридическим лицам предоставляется на следующих условиях:

- сумма. Лимит овердрафта устанавливается, как правило, исходя из прямых зачислений выручки на расчетный счет клиента и может меняться в течение срока действия договора в зависимости от размера поступлений выручки на счет. Погашение задолженности по основному долгу осуществляется автоматически по мере поступления денежных средств на счет клиента, при этом договором может быть предусмотрено периодическое обнуление задолженности (например, раз в 30, 60, 90 дней). В указанные даты промежуточного погашения клиент обязан пополнить расчетный счет для полного погашения задолженности по основному долгу;

- срок. Срок кредитования — один год с возможностью автопродления;

- стоимость услуги. Уплата процентов осуществляется раз в месяц или не позднее дат промежуточного погашения.

Как подключить овердрафт

Подать заявку на оформление кредита в форме «овердрафт» можно в офисах банков, на сайте или через приложение, если кредитное учреждение предоставляет такую услугу. В классическом варианте овердрафт подключается к дебетовой карте. Перед принятием решения о подключении услуги следует обратить внимание на некоторые тонкости.

Изучите детали овердрафта

- Наличие льготного периода, то есть бесплатного пользования овердрафтом, который потребует погашения только суммы долга без процентов и комиссий.

- Проценты. Размер процентной ставки за пользование овердрафтом может быть выше, чем по потребительскому кредиту. Поэтому в случае необходимости взять долгосрочный кредит следует сравнить условия.

- Лимит. В случае нежелания пользоваться овердрафтом или при строгой финансовой дисциплине, когда человек четко для себя определяет, какую сумму он может взять в долг у банка, следует обратить внимание на размер лимита по овердрафту. В случае несогласия с его размером об этом следует уведомить банк и попросить изменить его либо полностью отключить или сделать нулевым.

Подготовьте необходимые документы

Для оформления овердрафта банк может потребовать некоторые документы, их список может меняться в зависимости от требований конкретного банка.

Банк может сделать вас должником по овердрафту. Как это отключить

В закладки

В закладки

Можно не иметь кредитной карты, но неожиданно для себя стать должником. Виной тому система овердрафта.

Это когда вы можете уйти в минус по балансу банковской карты. Даже если она дебетовая.

Некоторые российские банки овердрафт любят, подключают его клиентам всеми правдами и неправдами. Более того, «услугу» могут активировать не только на персональной карте, но и на пластике, привязанном к счету вашего бизнеса.

И она очень редко (читай – никогда) бывает бесплатной.

Как понять, что у вас на карте подключен овердрафт? Ну и выключить его, конечно. Сейчас разберёмся.

? Вместе с Yota мы расскажем, что спрятали от вас под мелким шрифтом.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются – можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Самый сильный недостаток овердрафта – огромные проценты, которые к тому же начисляются за каждый день пользования заёмными средствами.

Скажем, 0,19% в день превращаются в 5,7% ежемесячно или целых 68,7% годовых.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Если у вас много счетов в разных банках, легко забыть баланс одной из них. Одна, вторая подписка оттуда списалась, забыли на пару месяцев – и всё, баланс отрицательный, проценты начали капать, а вы по-прежнему думаете, что там ещё лежат ваши деньги.

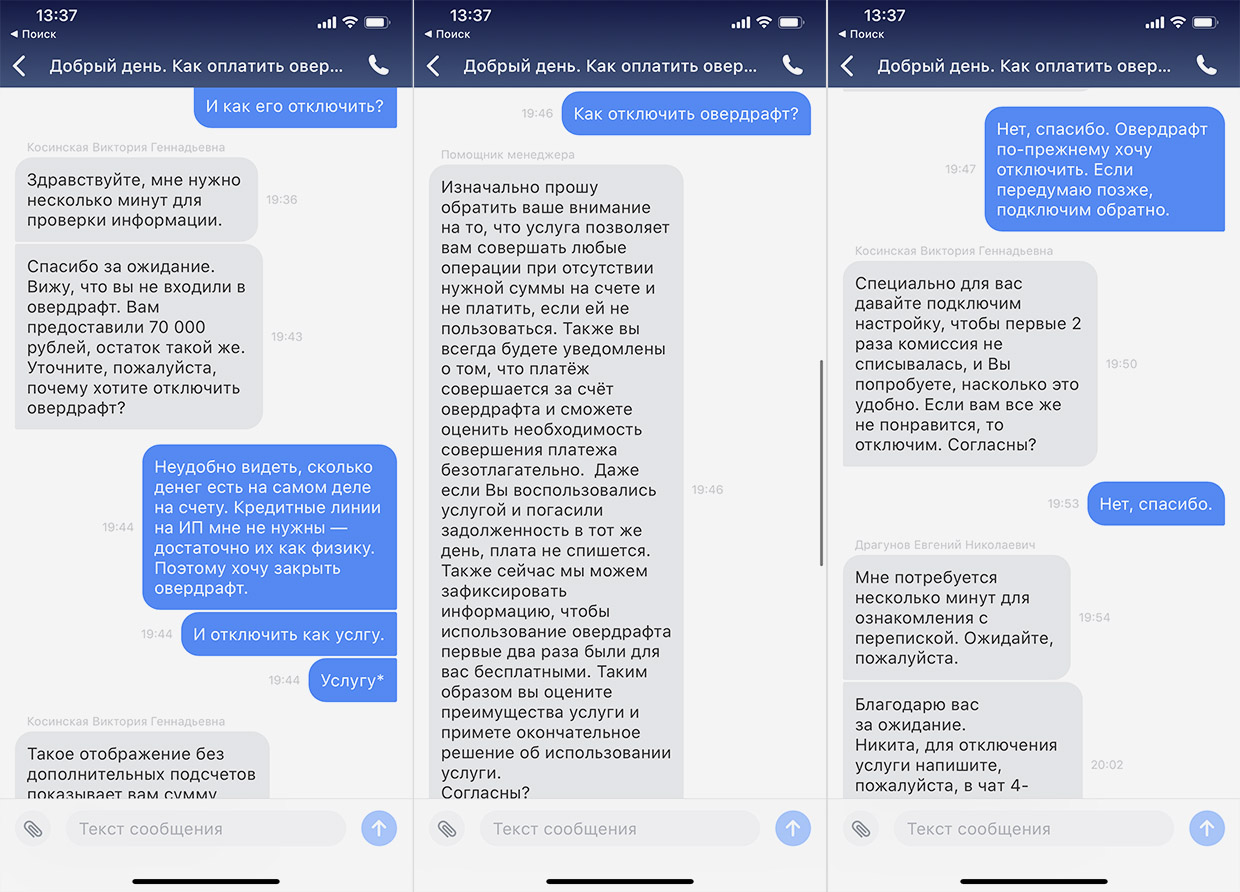

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс – не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

Как отключить овердрафт?

Откройте чат вашего приложения банка и скажите – хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Банк не имеет права отказать вам в отключении овердрафта по карте, если он не является частью изначально подписанного договора об обслуживании счёта и/или выпуска пластиковой карты.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых – не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.

В закладки

Никита Горяинов

Главный редактор iPhones.ru. Спасибо, что читаете нас. Есть вопрос, предложение или что-то интересное? Пишите на [email protected].

�� Читайте также . Всё по теме

Тинькофф запретил покупать и продавать евро из-за санкций Евросоюза

Приложения банков Уралсиб, Зенит, Левобережный и Приморье удалены из App Store

Приложение Тинькофф Банка удалили из App Store

ВТБ выпустил для iPhone новое приложение «Всё просто» для управления картами и переводами

Приложение МТС Банка удалено из App Store

Посмотрел «Заложники» в кинотеатре. Лиам Нисон вытащил, или не прокатило?

Посмотрел «Леди Баг и Супер-Кот: Пробуждение силы». Стоит ли идти на это с детьми

Обзор не крипового, а красивого ирригатора usmile Flosser CY1, который работает 90 дней

�� Комментарии 26

Спасибо ясно! Позвонил в банк, проверил, услуга не подключена. Но предупредили, что при платежах за границей возможен овердрафт из-за внезапно изменившегося курса.

Еще узнал, что подключено СМС информирование 98 рублей… т.е в год 1176 + 940 обслуживание карты. Подумал дороговато )

@ToxaPlut , за границей используйте мультивалютную карту для платежей.

67%??♂️ну сделайте вы обычные 15-18% и отмените комиссию за факт овера, вам эта услуга ничего не стоит, нет, будут как обычно играть районного банчилу героином, предлагать первую дозу бесплатно, но что бы изменить адовую процентную ставку это никогда, они же от жадности блэт удавятся

Ну не знаю даже что и сказать….

Лично я сам эту услугу специально подключил и пользуюсь уже больше двух лет.

Да, проценты конские, но зато всегда есть возможность что-то купить не занимая денег и не беря кредитов. До 3000 у меня никакой комиссии вообще нет, так что все зависит конечно и от банка тоже. От 3000 до 10000 – 19р/день. Не такая и огромная сумма платежа с учетом того, что для снятия комиссии должны пройти ровно 24 часа, так что если ты деньги на карту вернул в течение 24 часов, то и денег с тебя не спишут.

По мне это намного лучше чем занимать у кого-то, если вдруг надо срочно что-то купить.

И призывать все в статье отключать достаточно полезную услугу – рекомендация средней полезности.

@MerZ@vcheG , Легче взять кредитную карту с беспроцентными днями же?

@Pavel Volobuev , нет, не легче, это еще одна карта, зачем она нужна?

@MerZ@vcheG , тебе в Эпл пэй сложно кредитку закинуть и не носить пластик. А если кредитка и дебетовая в одном банке то в одном приложении они рядом. Дебетовую пополняешь и гасишь кредит в течении 50 дней без процентов или после 50 дней 24% годовых. Нахрена овердрафт ?

@MerZ@vcheG , да уж, проще заплатить конский процент, чем воспользоваться бесплатно да еще через Apple Pay 🙂

@MerZ@vcheG , гениально! неожиданно! карта под 18% с беспроцентным периодом или конский овер. ♂️и да, рекомендация отключать этот бред абсолютно верная, нужно быть очень своеобразным человеком для того что бы пользоваться этим младшим братом микрофинансового днища

@ProtcessusVitelius , нужно быть очень своеобразным человеком чтобы тупить и не понимать за что и когда снимают деньги. И если ты подключаешь овердрафт/берёшь кредит и т.п. ты в первую очередь должен понимать как этим пользоваться без убытка для себя. А если тебе банк это подключает без уведомления – вопрос к банку, а также к тебе, раз ты такой банк сам выбрал.

@MerZ@vcheG , какой то набор слов у вас не по теме, мой посыл был предельно прост – нет смысла в овердрафте с его как правило крайне неприятным набором условий, есть множество предложений по кредитным картам с очень приятным грейс периодом и порой бм нормальными(по российским меркам) процентными ставками, вы в какую то нору полезли – «нужно понимать, сам банк выбрал» и тд

есть нормальный кредитный инструмент – кредитная карта, с пс 15-18%, по спец.предложениям без платы за обслуживание, с грейс периодом до 90 дней

@MerZ@vcheG , можно элементарно забыть баланс на карте и вляпаться в овердрафт с огромным процентом и комиссией. А можно СОЗНАТЕЛЬНО использовать кредитную карту с грац периодом, если не уверен, что денег хватит для оплаты.

Элементарно за транспорт платил и двух рублей не хватило, вот и попал на деньги с овердрафтом – класическая история. А если кредиткой, то никаких процентов и комиссий в течение 60 дней.

Овердрафт за границей это типичный совок. Нормальный банк должен продать товар по курсу на момент продажи и все, и никаких изменений. Совковые же банки проводят операцию окончательного расчета курса и суммы к списанию в срок от 3 дней до недели, и за счёт клиента любые издержки если курс изменился.

@meowmeow , проблема решается на раз два, заводится валютная карта с бесплатным обслуживанием, конвертация ниже чем в физ.кассах

Прохладная история от вчера: использую тиньков блэк для редких операций, далеко не основная карта, деньги не храню.

Выбираю вечером новые бонус категории (5% кешбэк) – такси, аптека, музыка (все счета Apple).

И внизу кнопка – как насчёт овердрафта на 3к? Идея отличная: на карте денег нет, она привязана к всем сервисам, получу кешбэк и раз в месяц буду закрывать минус не вдаваясь в детали.

В итоге приходит смс – вам одобрен овердрафт 30к, на 27к больше чем бесплатные 3.

В свойствах карты (свойства счета изменить нельзя…) ставлю лимит по любым операциям 3к, чтобы возможности выйти за границы не было.

…утром приходит смс – «перевод на такую-то карту в 13к выполнен».

В ИБ был настроен автоперевод 13к на другую карту 15 числа, ежемесячно.

Если у вас платежи идут через ИБ – никакие лимиты по картам не срабатывают, а подтверждения не требуется (!). Работает и на кредитной. Можно одной кнопкой, без подтверждения вогнать себя в минус и вылететь из грейса на весь лимит карты.

Кроме того, банк технически не может срезать овердрафт с 30 до 3к.

Я сформулировал претензию, попросил отменить операцию, отменить проценты за использование овердрафта. Тиньков пообещал связаться с банком и отменить операцию, но тк «мячик на другой стороне», мне было самому предложено дополнительно связаться с банком получателем и попросить отмену операции. А проценты пообещали вернуть.

В итоге, на сл день деньги пришли на мой счёт в другом банке. «Дыру» в Тинькове я закрыл своими деньгами, проценты компенсировали.

Такие дела.

Нужно пользоваться нормальными банками и нет проблем

Периодически этот самые кредитный лимит очень выручает. До ЗП пару дней – зашел в минус, получил ЗП – автоматически минус обнулился. И без процентов за каждый день. Главное в пределах 30 дней все вернуть. Так по-крайней мере в нормальных банках

@Elon Musk , и вам вопрос, почему не использовать этот же лимит на нормальной кредитке с грейсом 50-90 дней?

@ProtcessusVitelius , прошу прощения, ошибся, у меня кредитка, а не дебетка.

А 30 дней всего, ибо лимит большой. Либо же маленький лимит и больше дней

@ProtcessusVitelius , Да потому что овердрафт, это налик, от 19 до 59 рублей в сутки вроде. Надо на 3-5 дней 15-20000, можно т снять за 100-150 рублей пользования. С кредитки снимите-ка эту сумму. Комиссия в районе 1000 будет я так думаю. Наверное от банка зависит.

@Roman , 3% у меня. Не только банк, но и статус карты

@Roman , если сильно припекает то с кредитки можно выйти в кэш без процентов

Неавторизованный овердрафт росбанк что это

Овердрафт РОСБАНКА получил высокие оценки пользователей на портале Банки.ру. Среди преимуществ отмечена прозрачность условий и простота использования кредитного лимита. У этого займа нет лишних комиссий и страховок. Получить овердрафт может только зарплатный клиент РОСБАНКА

Основные параметры кредита

Этот вид займа зачисляется на обычную дебетовую карту. От обычных потребительских продуктов овердрафт отличается низкой минимальной суммой займа.

Основные параметры по этому кредиту собраны в таблице:

| Сумма кредита | 3 000 – 600 000 р. |

| Процентная ставка | 23% |

| Срок кредита | До востребования |

| ПСК | Нет сведений (прописывается в индивидуальных условиях кредита) |

| Возраст | Не имеет значения |

Овердрафт — удобная возможность получить дополнительные деньги. Их можно использовать на любые цели, не отчитываясь перед РОСБАНКОМ. Проценты банк начисляет только на фактически использованную сумму.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Условия кредитования

В отличие от других кредитных продуктов, по овердрафту РОСБАНК предлагает фиксированную процентную ставку — 23%. Льгот по этому кредиту не предусмотрено: пенсионеры, студенты и постоянные клиенты пользуются овердрафтом на общих условиях.

Погашение овердрафта происходит в день обращения, если на счете есть средства. Если денег будет недостаточно, то досрочное погашение не осуществится и срок полного возврата останется прежним.

Сроки оплаты минимального платежа по овердрафту указан в индивидуальных условиях. При возникновении задолженности РОСБАНК уведомляет клиента в течение 7 дней в СМС, через интернет-банк, email или письмом. Если заемщик не оплачивает долг, то банк начисляет штрафы за каждый день просрочки в размере 0,1% от суммы долга.

Чтобы использование овердрафта было комфортным и не приносило лишних расходов, например, при возникновении технического овердрафта, важно контролировать состояние счёта. Отслеживать его можно через интернет-банк или регулярно брать выписку в любом отделении РОСБАНКА.

Требования к заемщику

Основное требование банка к заемщику – получение зарплаты на карту РОСБАНКА. Возраст и социальный статус существенного значения не имеют. Все требования банка к заемщику собраны в списке:

- старше 18 лет;

- гражданство РФ;

- регистрация в регионе, где есть отделение кредитной организации;

- официальное место работы в организации, выдающей зарплату на карты РОСБАНКА. Минимальный трудовой стаж на последнем месте – 3 месяца;

- категория заемщика значения не имеет.

Уровень дохода и сведения из БКИ влияют на размер займа. Конкретных требований к минимальной сумме дохода у РОСБАНКА нет, но от размера зарплаты будет зависеть кредитный лимит овердрафта. Наличие стационарных телефонов не обязательно, но эти сведения повысят вероятность одобрения кредитной заявки.

Обязательных требований для получения овердрафта немного, но каждый пункт учитывается РОСБАНКОМ при рассмотрении заявки и влияет на решение и размер кредитного лимита.

Необходимые документы

Для оформления овердрафта необходим только паспорт. Банк может запрашивать дополнительные документы, но это решается в индивидуальном порядке и зависит от сферы, в которой работает клиент.

Способы получения

После одобрения кредита и подписания договора, РОСБАНК в течение 5 рабочих дней зачисляет деньги на счет зарплатной карты. Других способов выдачи овердрафта нет.

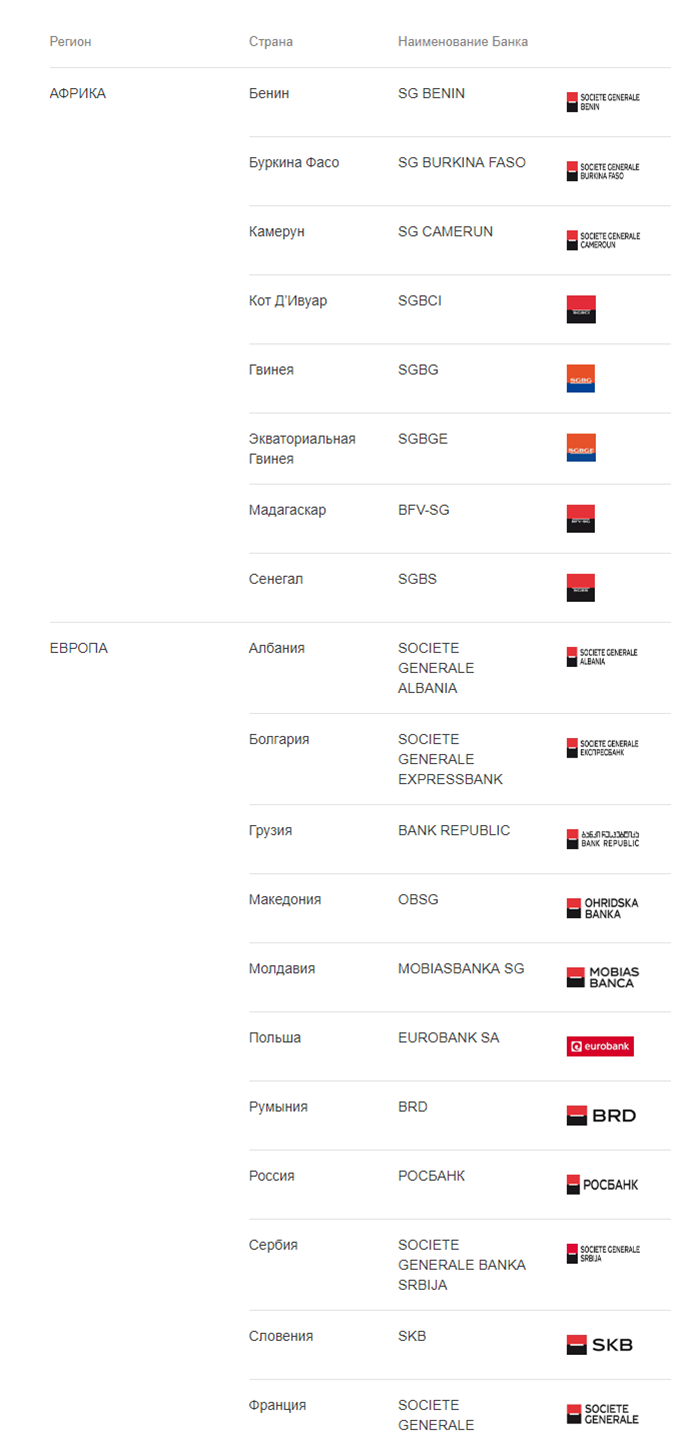

Клиент может пользоваться открытым кредитным лимитом по мере необходимости. Эти деньги можно потратить на оплату покупки по карте или снять наличные в банкомате. В сети банков группы Societe Generale действуют те же условия выдачи, что и в РОСБАНКЕ. Список кредитных организаций можно найти на официальном сайте банка.

При снятии наличных за границей деньги конвертируются по курсу РОСБАНКА на день запроса. Дополнительных комиссий за обмен кредитная организация не берет. Как правило курс конвертации в банке выгоднее обмена наличных.

Способы погашения

Задолженность по овердрафту погашается ежемесячными платежами. Даты их внесения указаны в индивидуальных условиях кредита. Суммы для оплаты рассчитываются индивидуально в зависимости от использованного кредитного лимита. Уточнить размер платежа можно в интернет-банке или по телефону горячей линии.

Деньги в счет погашения банк списывает с основного счета карты. Зарплатному клиенту РОСБАНКА, достаточно оставлять необходимую сумму на счете карты к дате оплаты овердрафта. Если зарплата на карту не приходит, то ее можно пополнить переводом с карты на карту или внести наличные.

Автоматически списывается только минимальный платёж. Часть суммы идет на погашение долга, другая — на уплату процентов. Кредитный лимит восстанавливается на сумму погашенного основного долга.

Как оформить кредит

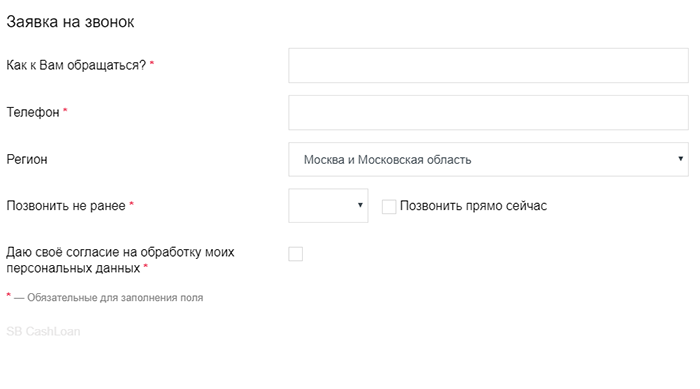

Овердрафт можно оформить только в отделении РОСБАНКА. Чтобы сэкономить время, можно оставить предварительную заявку на официальном сайте банка.

В анкете необходимо указать личные данные и контактный номер телефона. Сотрудник РОСБАНКА перезвонит в указанное время. Он рассчитает возможную сумму кредитного лимита и расскажет как правильно подготовить документы.

После консультации можно обращаться в офис. Список ближайших отделений можно найти на сайте банка.

Овердрафт РОСБАНКА отличается от похожих предложений других кредитных организаций отсутствием льготного периода. Комиссии за снятие наличных и перевод денег банк не берет. Овердрафт не слишком подходит для крупных покупок и длительного использования, поскольку процентная ставка по нему довольно высокая — 23%. Этот кредит лучше всего подойдет для покупок на короткий срок.

Я стал заложником сбоя в новом приложение Росбанка и не понятной позицией сотрудников банка.

18.03 я, как обычно, оплачивал услуги через приложение Росбанк. До этого, периодически, отмечались мелкие недочеты в работе программы, но они не вызывали серьёзных проблем. В этот раз произошло следующее: при попытке оплаты — приложение выдало ошибку. При этом мне было сообщено о списании денег за услугу, однако, через мгновение, пришло уведомление, что деньги возвращены на счет (такое бывало и раньше, и я не обратил внимание на этот момент, потому что пришло подтверждение, что деньги возвращены на счет).

При повторной оплате, ситуация повторилась еще раз. На третий раз оплата прошла успешна — деньги были списаны. После данного действия, на счету оставалось некоторое количество денег (меньше той суммы, которую я оплатил за услугу). 22.03 я зашел в приложение, и увидел, что у меня появилась задолженность перед банком, и называлась она «неавторизованный овердрафт». Я не сразу понял, откуда взялась данная задолженность (потому что сумма овердрафта не соответствовала сумме проведённых платежей).

Первое действие: я связался с сотрудниками банка через чат в приложении. 1ый сотрудник сообщил, что деньги при оплате услуг не были возвращены на счет (как так? Если раннее, мне пришло уведомление о возврате средств на счет. Ну ок). 2ой сотрудник сообщил, что за овердрафт (который, напомню, появился из-за сбоя в их приложении) будут начислены проценты, пока я не погашу его. Я решил погасить овердрафт, не дожидаясь разбирательств по данному вопросу, при этом было оставлено обращение 148057 (со сроком решения 06.04). 3ий сотрудник отметил, что овердрафт закроется автоматически 24.04 и будут списаны проценты, а также сообщил, что ДЛЯ ДОСРОЧНОГО ЗАКРЫТИЯ ОВЕРДРАФТА Я МОГУ ОБРАТИТЬСЯ В ОФИС РОСБАНКА (цитата: «Если вы хотите закрыть овердрафт, чтобы в дальнейшем не начислялись проценты – рекомендую обратиться в ближайший офис».

22.03 я погасил овердрафт и отображаемая сумма задолженности была равна 0. «Будем ждать 24.04» — подумал я.29.03 зайдя в приложение, я увидел, что нулевая задолженность по овердрафту превратилась в «минус ***» (Задолженность – ***). Мне не было понятно, что означали данные цифры, и я решил, пойти в офис банка (как советовал оператор в чате). Второе действие: в офисе банка мне было сообщено, что необходимо внести некоторую сумму (которая в разы превышает указанную в приложении) для погашения овердрафта. Закрыть овердрафт в офисе мне не смогли. Откуда взялась эта «некоторая сумма», сотрудник банка мне также не объяснил.

Дальнейший диалог был невозможен, по причине того, что кроме как «погасить сумму, которая взялась непонятно откуда», мне ничего не смогли предложить. Также мне посоветовали не использовать карту Росбанка, т.к. незакрытый овердрафт может начисляться на все проводимые мною операции. И правда, стоит задуматься о том, чтобы перестать пользоваться… «Спасибо за совет» — подумал я.

Третье действие: Звонок в call-центр Росбанка. Сотрудник call-центра сообщил мне, что овердрафт закроется автоматически 21.04 и будет списан процент в виде той суммы, которая сейчас отображается в овердрафте. О досрочном закрытии овердрафта (о котором сообщили в чате) – специалист ничего не ответил. А также, откуда взялась сумма, на которую ссылались в офисе Росбанка, оператор, так же, не сообщил.

Если при проведении каких-либо расходных действий по банковской карте превышается ее лимит, то есть остаток суммы становится меньше возможного, то такой овердрафт считается неразрешенным, техническим или несанкционированным.

Разрешенный и неразрешенный овердрафт

Каждое финансовое учреждение устанавливает два типа овердрафта — разрешенный и неразрешенный. При этом разрешенным или предусмотренным овердрафт считается только в том случае, если он оговаривается в договоре, заключение которого предшествует открытию банковского счета.

Если же при проведении каких-либо расходных действий по платежной дебетовой карте превышается ее лимит, то есть остаток суммы становится меньше возможного, то такой овердрафт считается неразрешенным, техническим или несанкционированным. Такая ситуация возникает в различных случаях, одним из которых может стать разница валютных курсов на момент проведения операции. Но это становится возможным, только если операция проходит без авторизации, а с кредитки списывается комиссия, которая отображается лишь в кабинете интернет-банкинга.

Предусмотренный и непредусмотренный овердрафт

Неразрешенный овердрафт бывает также предусмотренным и непредусмотренным. Возникновение первого случая прописывается в договоре, который заключается при открытии счета. Здесь, как правило, клиент обязывается его погашать, выплатив проценты, прописанные в договоре.

Если же в договоре указано, что клиент правомочен проводить операции лишь в лимитах остаточных средств на платежной карте, а на карте образуется задолженность, то наступает второй случай, то есть непредусмотренный овердрафт. И здесь уже можно говорить о нарушении статьи Гражданского кодекса. То есть израсходованные средства не принадлежат владельцу карты, в результате чего он обязан будет выплачивать проценты за использование чужих средств. При этом проценты на данные средства начисляются с того момента, когда владелец карты должен был узнать об образовавшейся задолженности на счёте.

Вне зависимости от типа несанкционированного овердрафта, был ли он предусмотренным или непредусмотренным, банк вправе потребовать от клиента погашения образовавшейся задолженности по овердрафту в полном объеме, в число которого входят и начисленные проценты.

За пользование неразрешенным овердрафтом всегда предусматривается штраф, устанавливаемый в виде процентной ставки, величина которой может достигать до 50% в год от суммы задолженности.

Все вышеописанное предполагается лишь тогда, когда клиент снимает деньги в банкомате того банка, в котором был открыт счет. Если же для снятия средств используются банкоматы других банков, то это действие становится платным в любом случае. При этом комиссия за нее начисляется согласно тарифам именно того банка, в банкомате которого совершалась платежная операция. Не следует забывать о том, что иные банкоматы взимают определенную комиссию, а потому на счете всегда должна присутствовать необходимая сумма денег, достаточная для списания. В противном случае на счете образуется несанкционированный овердрафт, результатом которого станет начисление дополнительных процентов.

Овердрафт при операциях в валюте

Нередко возникает необходимость в проведении платежных операций в валюте, отличной от валюты открытого счета. При этом важно помнить о курсе разницы валют, чтобы избежать технического овердрафта.

На первом этапе происходит блокирование или замораживание суммы денег, до той поры, пока банковское учреждение не получит представления финансовой отчетности по данной операции. Лишь после этого со счета производится списание средств в нужной клиенту валюте в течение около суток. При этом курсы валют могут успеть измениться. Но это становится возможным лишь при снятии средств в валюте, отличающейся от валюты счета, в банкоматах иных банков. Поэтому, чтобы избежать возникновения технического овердрафта, следует всегда учитывать такую особенность и не снимать с карты деньги полностью.

Безналичная оплата услуг без авторизации причина овердрафта

Необходимо всегда оставлять на карте определенную сумму и в том случае, когда производится безналичная оплата каких-либо услуг без авторизации карты, например, телефонных переговоров. При совершении таких платежных операций остаток средств на карте не блокируется, поэтому его достоверную величину невозможно узнать. В банковское учреждение информация о снятии средств поступает лишь через несколько дней, после чего они списываются со счета. Поэтому следует всегда сохранять все чеки по совершенным таким образом операциям.

Неразрешенный овердрафт дебетовые карты

Неразрешенный овердрафт по дебетовой карте может возникнуть и в другом случае, когда производится списание средств со счета за обслуживание дебетовой карты, которой клиент не пользуется. Поэтому, если карта не нужна, то следует своевременно обратиться в финансовое учреждение с письменным заявлением о закрытии банковского счета, а затем сдать туда карту.

Избежать непредусмотренных выплат по дебетовой карте можно только в том случае, если соблюдать простые правила и внимательно читать договор, заключаемый с банком при открытии счета.

Информация о ставках и условиях дебетовых карт в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Отзывы о дебетовых картах в Росбанке

С Росбанком сотрудничаю уже давно. Однажды делал рефинансирование кредита в нем, в прошлом году брал ипотеку на покупку квартиры в Москве. Читать далее.

С Росбанком сотрудничаю уже давно. Однажды делал рефинансирование кредита в нем, в прошлом году брал ипотеку на покупку квартиры в Москве. Обслуживание устраивает, я всем доволен. По карте Мир классическая от Росбанка могу сказать только положительное. Пользуюсь давно. Есть кешбэк (1% на все, 3% — на определенную категорию, до 20% кешбэка можно получать от самой платежной системы Мир), комиссии по обслуживанию у меня нет. Мобильное приложение то, что надо. Все четко. Скрыть

Приходиться догонять свой деньги. Принесла бумагу от судебного пристава чтобы не удерживали с карты деньги. Банк все равно высчитал теперь приходится Читать далее.

Приходиться догонять свой деньги. Принесла бумагу от судебного пристава чтобы не удерживали с карты деньги. Банк все равно высчитал теперь приходится звонить пять раз на дню только толку мало Скрыть

У меня карта «Мир», выпущенная в Росбанке. Помимо возможностей, которые предоставляются банком (в виде Cashback и travel-бонусов), национальная Читать далее.

У меня карта «Мир», выпущенная в Росбанке. Помимо возможностей, которые предоставляются банком (в виде Cashback и travel-бонусов), национальная платежная система «Мир» тоже дает преимущества. И конечно, это очень приятно. Программу актуальных скидок и высокий Cashback за покупки у партнеров можно посмотреть на сайте платежной системы Мир. По этой карте Росбанк дает возможность получать до 6% на остаток на МожноСчете (это банковский вклад, на который начисляются проценты на остаток. Снимать средства с этого сберсчета и пополнять его можно в любое время. Проценты начисляются ежедневно, а выплачиваются раз в месяц). Я считаю это классными преимуществами и выгодными предложениями. Скрыть

Вам не хватает средств на совершение важной покупки? Если вы получаете заработную плату на счёт, открытый в Росбанке, вам доступен овердрафт.

Дополнительные деньги оперативно перечисляться на баланс в пределах индивидуально установленного банком лимита. Использовать финансы можно на любые цели.

Овердрафт по зарплатной карте Росбанка

Каждый человек регулярно сталкивается с появлением непредвиденных расходов – от счёта за оказанные медицинские услуги до необходимости заменить вышедшую из строя технику.

Оформление кредита в банке – длительная процедура, которая может занять несколько дней, а кредитки имеются далеко не у всех россиян.

Если вы являетесь зарплатным клиентом, закажите овердрафт в Росбанке. Нужная сумма средств оперативно перечислится на ваш персональный банковский счёт.

Полученные деньги можно использовать для безналичного расчёта или выводить через банкомат для оплаты покупок наличными.

К преимуществам кредитования в Росбанке относят:

- гибкие тарифы;

- множество способов бескомиссионного погашения долга;

- возможность использования денег на любые цели;

- оперативное получение ссуды.

Подать заявку на овердрафт может любой гражданин Российской Федерации, получающий заработную плату на счёт, открытый в Росбанке. Для заключения договора достаточно паспорта, однако банк вправе запросить дополнительную документацию.

Ниже перечислены основные условия по овердрафту в Росбанке:

- предоставление от 3 тыс. до 600 тыс. рублей;

- размер ставки – от 23% годовых;

- выдача ссуды до востребования.

Стоит отметить, что проценты будут начисляться лишь на использованную часть предоставленного клиенту лимита. Ставка определяется для каждого заявителя в персональном порядке.

Оформление овердрафта в Росбанке

Подать заявку на получение соответствующей услуги можно через веб-сайт банка или при личном посещении отделения с паспортом.

Для заключения соответствующего договора необходимо передать менеджеру определённые документы, список которых следует уточнить по телефону горячей линии. Как правило, клиенту достаточно иметь при себе гражданский паспорт.

Дополнительная документация может потребоваться, если заявитель желает получить максимальный лимит овердрафта или снизить процентную ставку.

Подтвердить платёжеспособность возможно с помощью выписки по счёту в стороннем банке, справки о начислении пенсионных выплат и т. д.

Овердрафт в РОСБАНКЕ

Овердрафт РОСБАНКА получил высокие оценки пользователей на портале Банки.ру. Среди преимуществ отмечена прозрачность условий и простота использования кредитного лимита. У этого займа нет лишних комиссий и страховок. Получить овердрафт может только зарплатный клиент РОСБАНКА

Основные параметры кредита

Этот вид займа зачисляется на обычную дебетовую карту. От обычных потребительских продуктов овердрафт отличается низкой минимальной суммой займа.

Основные параметры по этому кредиту собраны в таблице:

| Сумма кредита | 3 000 – 600 000 р. |

| Процентная ставка | 23% |

| Срок кредита | До востребования |

| ПСК | Нет сведений (прописывается в индивидуальных условиях кредита) |

| Возраст | Не имеет значения |

Овердрафт — удобная возможность получить дополнительные деньги. Их можно использовать на любые цели, не отчитываясь перед РОСБАНКОМ. Проценты банк начисляет только на фактически использованную сумму.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Условия кредитования

В отличие от других кредитных продуктов, по овердрафту РОСБАНК предлагает фиксированную процентную ставку — 23%. Льгот по этому кредиту не предусмотрено: пенсионеры, студенты и постоянные клиенты пользуются овердрафтом на общих условиях.

Овердрафт РОСБАНКА можно погасить досрочно полностью или частично. Без уведомления банка закрыть кредитный лимит можно в течение первых 14 дней. Для этого на основном счете должна быть сумма задолженности плюс проценты за пользование овердрафтом. Если 2 недели истекли, то нужно направить в банк заявление с требованием списать с основного счёта сумму для полного или частичного погашения.

Погашение овердрафта происходит в день обращения, если на счете есть средства. Если денег будет недостаточно, то досрочное погашение не осуществится и срок полного возврата останется прежним.

Сроки оплаты минимального платежа по овердрафту указан в индивидуальных условиях. При возникновении задолженности РОСБАНК уведомляет клиента в течение 7 дней в СМС, через интернет-банк, email или письмом. Если заемщик не оплачивает долг, то банк начисляет штрафы за каждый день просрочки в размере 0,1% от суммы долга.

Чтобы использование овердрафта было комфортным и не приносило лишних расходов, например, при возникновении технического овердрафта, важно контролировать состояние счёта. Отслеживать его можно через интернет-банк или регулярно брать выписку в любом отделении РОСБАНКА.

Требования к заемщику

Основное требование банка к заемщику – получение зарплаты на карту РОСБАНКА. Возраст и социальный статус существенного значения не имеют. Все требования банка к заемщику собраны в списке:

- старше 18 лет;

- гражданство РФ;

- регистрация в регионе, где есть отделение кредитной организации;

- официальное место работы в организации, выдающей зарплату на карты РОСБАНКА. Минимальный трудовой стаж на последнем месте – 3 месяца;

- категория заемщика значения не имеет.

Уровень дохода и сведения из БКИ влияют на размер займа. Конкретных требований к минимальной сумме дохода у РОСБАНКА нет, но от размера зарплаты будет зависеть кредитный лимит овердрафта. Наличие стационарных телефонов не обязательно, но эти сведения повысят вероятность одобрения кредитной заявки.

Обязательных требований для получения овердрафта немного, но каждый пункт учитывается РОСБАНКОМ при рассмотрении заявки и влияет на решение и размер кредитного лимита.

Необходимые документы

Для оформления овердрафта необходим только паспорт. Банк может запрашивать дополнительные документы, но это решается в индивидуальном порядке и зависит от сферы, в которой работает клиент.

Уточнить состав пакета документов можно на горячей линии 8(800)700-91-00 или в отделении банка.

Способы получения

После одобрения кредита и подписания договора, РОСБАНК в течение 5 рабочих дней зачисляет деньги на счет зарплатной карты. Других способов выдачи овердрафта нет.

Сумма кредитного лимита может увеличиваться или уменьшаться по решению банка. Если заемщик хочет увеличить лимит, то ему нужно направить заявление в кредитную организацию.

Клиент может пользоваться открытым кредитным лимитом по мере необходимости. Эти деньги можно потратить на оплату покупки по карте или снять наличные в банкомате. В сети банков группы Societe Generale действуют те же условия выдачи, что и в РОСБАНКЕ. Список кредитных организаций можно найти на официальном сайте банка.

При снятии наличных за границей деньги конвертируются по курсу РОСБАНКА на день запроса. Дополнительных комиссий за обмен кредитная организация не берет. Как правило курс конвертации в банке выгоднее обмена наличных.

Способы погашения

Задолженность по овердрафту погашается ежемесячными платежами. Даты их внесения указаны в индивидуальных условиях кредита. Суммы для оплаты рассчитываются индивидуально в зависимости от использованного кредитного лимита. Уточнить размер платежа можно в интернет-банке или по телефону горячей линии.

Деньги в счет погашения банк списывает с основного счета карты. Зарплатному клиенту РОСБАНКА, достаточно оставлять необходимую сумму на счете карты к дате оплаты овердрафта. Если зарплата на карту не приходит, то ее можно пополнить переводом с карты на карту или внести наличные.

Автоматически списывается только минимальный платёж. Часть суммы идет на погашение долга, другая — на уплату процентов. Кредитный лимит восстанавливается на сумму погашенного основного долга.

Как оформить кредит

Овердрафт можно оформить только в отделении РОСБАНКА. Чтобы сэкономить время, можно оставить предварительную заявку на официальном сайте банка.

В анкете необходимо указать личные данные и контактный номер телефона. Сотрудник РОСБАНКА перезвонит в указанное время. Он рассчитает возможную сумму кредитного лимита и расскажет как правильно подготовить документы.

После консультации можно обращаться в офис. Список ближайших отделений можно найти на сайте банка.

Овердрафт РОСБАНКА отличается от похожих предложений других кредитных организаций отсутствием льготного периода. Комиссии за снятие наличных и перевод денег банк не берет. Овердрафт не слишком подходит для крупных покупок и длительного использования, поскольку процентная ставка по нему довольно высокая — 23%. Этот кредит лучше всего подойдет для покупок на короткий срок.