Какие активы интересны на повышении ключевой ставки

Всё больше аналитиков склоняется ко мнению, что на сентябрьском заседании ЦБ РФ ключевая ставка будет повышена на 0.5-1.0 п.п. RGBI по ощущениям транслирует ожидания повышения ставки даже выше и на длительный период.

Важно понимать, что между резким повышением ключевой ставки в 2014 и 2022 годах и текущим повышением есть существенное отличие: причина. В 2014 и 2022 году путем резкого повышения ставки Центральный банк пытался избежать рисков финансовой стабильности и снизить волатильность курса валют. Сейчас же мы пришли к классическому повышению ставки в целях влияния на инфляцию (+ на волатильность курса валют). То есть пока всё выглядит так, что мы вступили в цикл повышения ключевой ставки.

Как вы наверняка знаете, экономика циклична. Одним из показателей нахождения той или иной страны в той или иной стадии цикла является ключевая ставка и ее тенденция — повышение или понижение. По мнению центрального банка мы прошли стадию восстановления и во избежание перегрева экономики ключевую ставку надо поднимать. Давайте вспомним, какие активы будут выигрывать от повышения ключевой ставки.

Ключевая ставка — это процентная ставка, по которой Центральный банк предоставляет кредиты коммерческим банкам. Изменение ключевой ставки влияет на стоимость кредитов и депозитов, а также на уровень инфляции.

Рост ключевой ставки приводит к повышению стоимости кредитов и депозитов. Это, в свою очередь, приводит к снижению инвестиционной активности и замедлению экономического роста.

В условиях роста ключевой ставки акции компаний, которые зависят от кредитного финансирования, могут потерять в цене. Это связано с тем, что компании будут вынуждены платить более высокие проценты по кредитам, что приведет к снижению их прибыли. Соответственно, все компании, с показателем ND/EBITDA > 3.0 = в зоне потенциального риска. Та же М.Видео, про которую я не давно писала, как пример, или Сегежа.

Также в условиях роста ключевой ставки могут пострадать акции роста. Это связано с тем, что рост ключевой ставки приводит к снижению темпов экономического роста, что негативно сказывается на прибыли этих компаний. Как пример классических акций роста — Яндекс, Озон, CarMoney.

Считается, что акции компаний, которые не зависят от кредитного финансирования и имеют устойчивый бизнес, могут вырасти в цене в условиях роста ключевой ставки. Это связано с тем, что эти компании будут менее подвержены негативному влиянию роста ключевой ставки. Но на самом деле это не означает, что если компания имеет отрицательный показатель чистый долг/ EBITDA она точно будет расти в условиях повышения ключевой ставки. У нее просто шансы на рост будут чуть лучше, чем у тех, кто закредитован, на этой стадии цикла.

Важно понимать, что рост ключевой ставки неизбежно негативно влияет на оценку вообще всех акций как минимум в модели DCF через ставку дисконтирования — в нее зашита в виде безрисковой ставки в том числе и ключевая ставка. Да, в нашей стране традиционно большинство делает оценку акций мультипликаторным подходом или дивидендным, DDM и DCF используются редко и по большей части только отдельными профессиональными участниками рынка. Но зарубежные инвесторы, наоборот, DCF активно пользуются. И для зарубежных инвесторов наши активы в условиях роста ключевой ставки становятся менее привлекательными.

На цикле повышения ключевой ставки классически рекомендуют присматриваться к следующим активам:

- Облигации. Но (!) если в начале цикла — то короткие, флоатеры либо HTM (held till maturity), а не AFS (available for sale). Если в конце цикла — то длинные с целью зафиксировать доходность на многие годы вперед либо с целью поспекулировать на повышении цены облигации при снижении ключевой ставки. Логика — в условиях роста ключевой ставки доходность облигаций может вырасти, что повысит их привлекательность для инвесторов.

- Золото. Золото является защитным активом, который может сохранять свою стоимость в условиях нестабильности. Так как цикл роста ключевой ставки предполагает высокую инфляцию — золото может вырасти в цене, поскольку инвесторы будут искать активы, которые могут защитить их от инфляции. В нашем случае важно понимать, что отечественные инвесторы рынок золота своими покупками не сдвинут, но золото действительно может быть выходом, в том числе за счет привязки его стоимости к доллару.

- Рубль (как не парадоксально, но не в этот раз). За счет Carry-trade валюты стран с высоким процентным уровнем могут вырасти в цене в условиях роста ключевой ставки. Это связано с тем, что инвесторы будут переводить свои средства в эти валюты, чтобы получить более высокую доходность. Так как мы сейчас практически отрезаны от мирового финансового рынка carry-trade для нашей страны не актуален. Поэтому сейчас идея с рублем на мой взгляд не очень актуальна.

- Акции (очень осторожно). Посмотрите выше инвест-часы Фиделити. На какой стадии наша страна и что в этой стадии из акций традиционно растет? Истории Value — недооцененные активы по классике Бенджамина Грэма и Уоррена Баффета.

В отношении акций важно понимать, что повышение ключевой ставки влияет на рынок не одномоментно. В последний раз повышение ключевой ставки началось в марте 2021 года, и коррекция началась только в октябре 2021 года.

Поэтому если мы действительно зайдем в полноценный цикл повышения ключевой ставки, полагаю, что в будущем нас ждёт приличная коррекция, как раз по вышеописанным причинам.

В заключении хочу еще раз отметить, что выбор активов для инвестирования в условиях роста ключевой ставки должен быть основан на тщательном анализе и оценке рисков. Это не та фаза рынка, когда растет всё, что не приколочено, даже 103-й эшелон. Подумайте над составом своих портфелей, готов ли портфель к смене цикла? Будете ли вы чувствовать себя с ним комфортно или вам что-то стоит поменять?

PS Лайк — если понравилась статья 🙂

Подписывайтесь на мой блог на VC и телеграм-канал, чтобы не пропустить новые интересные статьи!

Куда вкладывать деньги при росте ключевой ставки

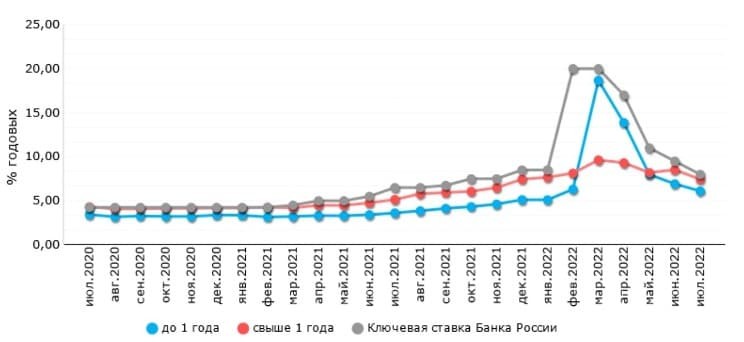

— В минувшем году ключевая ставка в России достигла исторического минимума в 4,25%. Мягкая денежно-кредитная политика помогла нашей экономике быстрее восстановиться, подстегнула покупательскую активность, однако обратной стороной обилия дешевых денег стал разгон инфляции, усиленный общемировым трендом повышения цен на сырье и продовольствие. Как сообщил Росстат, с начала 2021 года потребительские цены в стране выросли на 4,13%, а в годовом исчислении инфляция достигла 6,5%, максимума с 2016 года, значительно выше целей ЦБ по годовой инфляции в 4%.

Инфляционное давление вынудило регулятора начать цикл повышения ключевой ставки. С начала года ЦБ поднял ее на 1,25 п.п., до 5,5%, и нет сомнений, что цикл повышения продолжится. К концу года ключевая ставка может вырасти до 6%-6,5%, очередной шаг вверх ждем уже на заседании 23 июля. Что это значит для основных видов финансовых инструментов и как это учесть частным инвесторам?

Рост базового экономического показателя означает увеличение стоимости кредитования для населения и компаний и одновременно с небольшим временным лагом приводит к повышению депозитных ставок, средний размер которых к концу года может дотянуться до уровней 6-6,5% (будет на уровне ключевой ставки). Тем не менее эффект роста ставок по вкладам нивелируется той самой повышенной инфляцией, поэтому вклады как были в последние годы, так и останутся инструментом прежде всего для хранения средств. Например, элементом финансовой «подушки безопасности» — личного резервного фонда в размере дохода за шесть месяцев. Напомним, что сегодня доля депозитов в сбережениях россиян составляет 85%, остальное — активы на фондовом рынке.

Теперь рассмотрим, как рост ключевой ставки отражается на основных инвестиционных инструментах.

Облигации

Облигационный рынок наиболее чуток к изменению ключевой ставки. Когда она растет, повышаются и ставки по облигациям, которые размещает государство и российские эмитенты. При этом старые облигации, которые обращаются на рынке, начинают терять в цене (при фиксированном купоне, чтобы доходность выросла вслед за ставками, цена облигации снижается).

Какие именно облигации интересны для покупки в текущих условиях?

Первыми на изменение ставки реагируют облигации федерального займа (ОФЗ). В условиях повышения ключевой ставки ОФЗ с постоянным доходом (ОФЗ-ПД) закономерно снижаются в цене и наиболее оптимальным выбором становятся ОФЗ с переменным купоном (ОФЗ-ПК). Купон по таким ОФЗ автоматически увеличивается вслед за ростом ставок, что поддерживает цену таких бумаг на стабильном уровне. Интересными выглядят выпуски 24020 и 24021, купон по ним равен средней ставке RUONIA за период. Если говорить упрощенно, RUONIA — это ставка, по которой различные российские банки кредитуют друг друга в рублях. Как правило, она близко следует за ключевой ставкой Банка России.

Следом за ОФЗ корректируются доходности и котировки корпоративных облигаций. В результате бонды надежных отечественных заемщиков, что еще пару месяцев назад торговались по низким ставкам, сегодня могут предложить уже более «вкусные» проценты. Однако у рынка еще нет уверенности, что Центральный банк возьмет под контроль инфляцию благодаря повышению ставки на ближайшем заседании до 6,5%. Идут разговоры о повышении ставки сразу на 1%, и если рынком заложен рост на 0,5%, то более высокое повышение приведет к дальнейшим распродажам.

В этой ситуации помимо безрисковых ОФЗ с переменным купоном стоит обратить внимание на облигации с коротким сроком погашения.

Акции

Рост ставок в экономике по-разному влияет на рынок акций. С одной стороны, заемные средства и обслуживание долга становятся для компаний дороже, с другой, повышенная инфляция сигнализирует о буме в экономике, что хорошо для прибылей компаний.

Первый вывод — рост процентных платежей на фоне роста ставок неизбежно окажет давление на прибыль, поэтому в более комфортном положении оказываются наименее закредитованные компании.

Второй момент. Рост ключевой ставки является следствием разгона инфляции. При этом ряд эмитентов защищены от влияния инфляционных рисков, так как они могут закладывать эти риски в стоимость продукции и услуг и таким образом поддерживать свои финансовые показатели.

Среди таких организаций можно выделить компании потребительского сектора (выигрывают за счет роста среднего чека), банки (выигрывают за счет роста процентной маржи и снижения оттока клиентов), а также компании-экспортеры с существенной долей валютной выручки (выигрывают в силу низкой зависимости от внутриэкономической конъюнктуры).

Третий момент. Привлекательность дивидендных акций в условиях роста ставок становится менее очевидной. Поэтому логично останавливать свой выбор на бумагах с максимальной дивидендной доходностью. На российском рынке это в основном представители секторов-экспортеров металлургии и нефтегаза, а также электроэнергетики.

Если инфляция не замедлится

В случае реализации сценария, при котором инфляция выходит из-под контроля и поднятие ставки со стороны ЦБ РФ не приведет к желаемому результату, стоит фокусироваться полностью на акциях и сырье. Так как за высокой инфляцией в локальной валюте, как правило, следует ее девальвация.

Наиболее оптимальной стратегией в условиях инфляции является комбинирование портфеля акций и облигаций, сокращение срочности облигаций и фокус в акциях на отдельных секторах. Все этом можно сделать самостоятельно, либо через комбинацию готовых продуктов в виде портфеля из открытых и биржевых ПИФов.

Как ключевая ставка влияет на фондовый рынок

Как различные финансовые инструменты реагируют на рост ключевой ставки?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Кто выиграет от повышения ключевой ставки ЦБ?

Банки зарабатывают на спреде. Если сильно упрощать, то суть классического банкинга заключается в том, что они берут депозиты под более низкую ставку, а выдают под более высокую. Этот спред называют чистой процентной маржой (NIM).

Также средства размещаются и в других инструментах, но суть от этого не меняется, спред – основной доход банка. Так вот, чем выше ставка ЦБ – тем больше этот спред в п.п.

То есть основные бенефициары – это банки (Сбер, Тинькофф, МКБ, Банк СПБ и др.).

Прибыль вырастет почти у всех. Но у тех, где процентный доход занимает большую часть выручки, она вырастет сильнее. Это МКБ (MCX: CBOM ), Банк Санкт-Петербург (MCX: BSPB ), Сбербанк (MCX: SBER ) и ещё некоторые региональные банки. Но именно эта троица кажется выигрышным вариантом с точки зрения баланса рисков, плюс BSPBP и SBER дадут солидные дивиденды. Тинькофф (MCX: TCSGDR ) тоже можно рассматривать, но более высокая оценка и отсутствие дивидендов немного портят картину.

В среднем по всем банкам будем повышать прогноз по прибыли на 2023 на 5-8% относительно прежних значений. По тому же SBER теперь ждём прибыли 1,4-1,5 трлн рублей против 1,35 трлн ранее благодаря более резкому повышению ставки ЦБ.

Но от повышения ставки выиграют не только банки, но и другие финансовые организации, зарабатывающие на процентах. Одним из главных бенефициаров является Мосбиржа (MCX: MOEX ), которая сильно выиграла от роста ставки весной 2022 года.

Также сюда можно причислить и страховые компании. Ренессанс страхование (MCX: RENI ) и так один из наших фаворитов на рынке, а в свете роста ставки ЦБ компания становится ещё привлекательнее.

В целом, положительное влияние повышения ставки ЦБ на результаты компаний станет заметно в перспективе пары кварталов. Связано это с тем, что изменение в ДКП проявляется на экономике с некоторым лагом.