Налоги для ИП на упрощенке

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 251,4 млн рублей за год.

- По количеству сотрудников — не больше 130 человек. Учитываются штатные сотрудники, внешние совместители и исполнители по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые или производят подакцизные товары, например алкоголь. С 2023 года не могут применять УСН ювелиры. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Ставки и порядок расчета

Ставка налога при УСН различается в зависимости от дохода и/или численности работников.

Если доходы не превышают 188,55 млн рублей, а средняя численность работников — не более 100 человек, налоговая ставка такая:

- для упрощенки «Доходы» — 6%; для «Доходы минус расходы» — 15%.

При доходах свыше 188,55 млн рублей и/или численности работников от 101 до 130 человек ставка составит:

- для упрощенки «Доходы» — 8%; для «Доходы минус расходы» — 20%.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

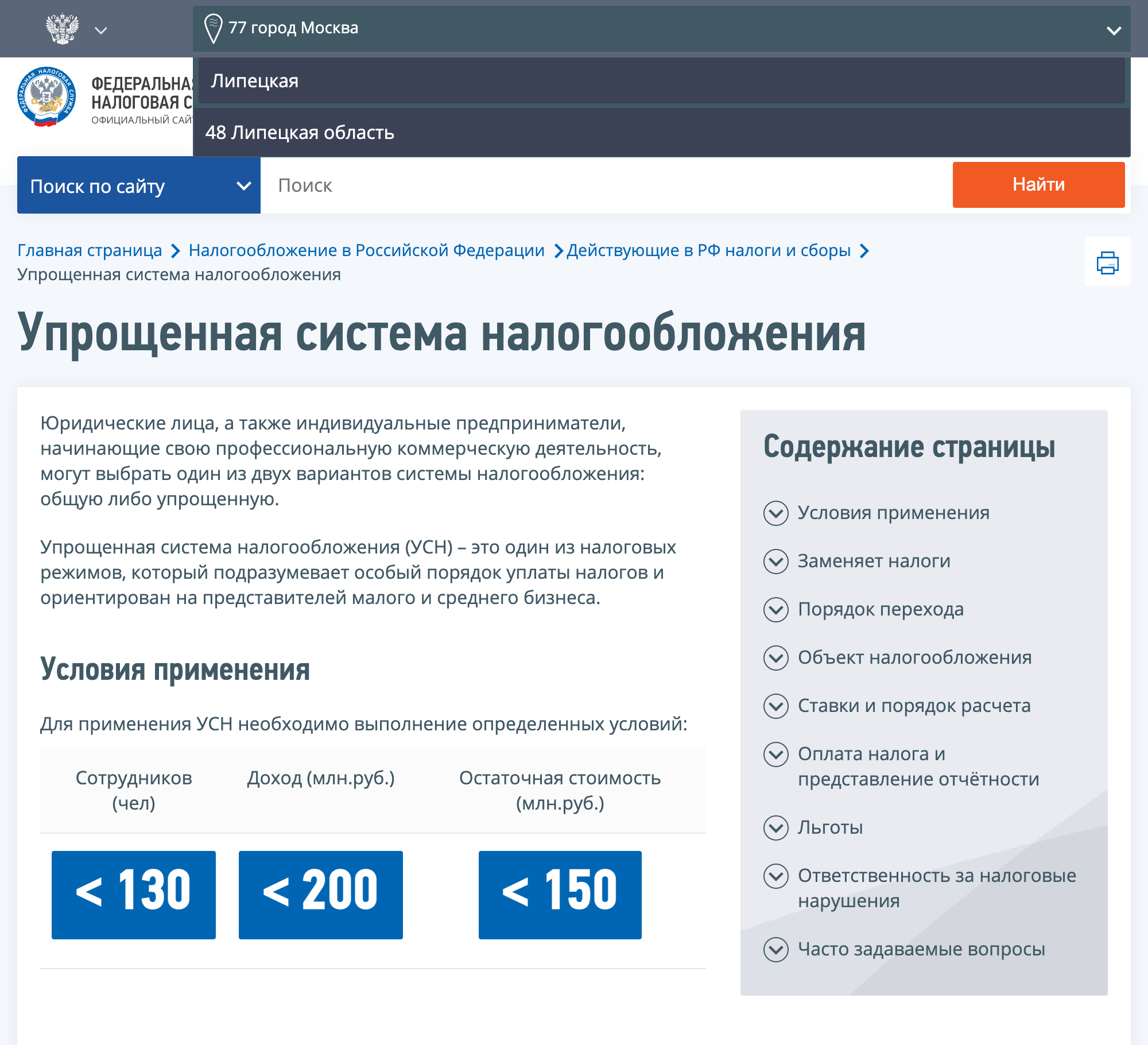

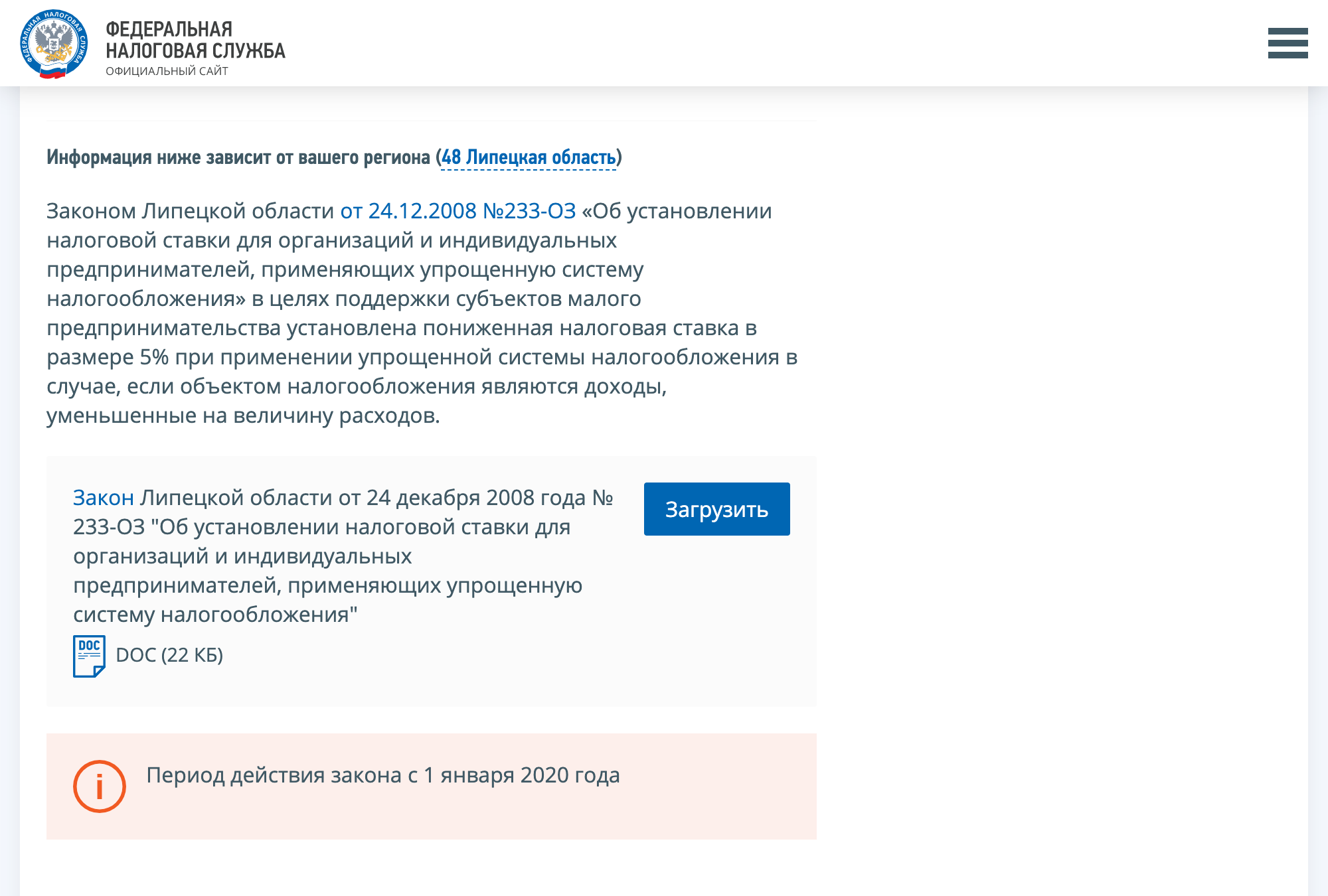

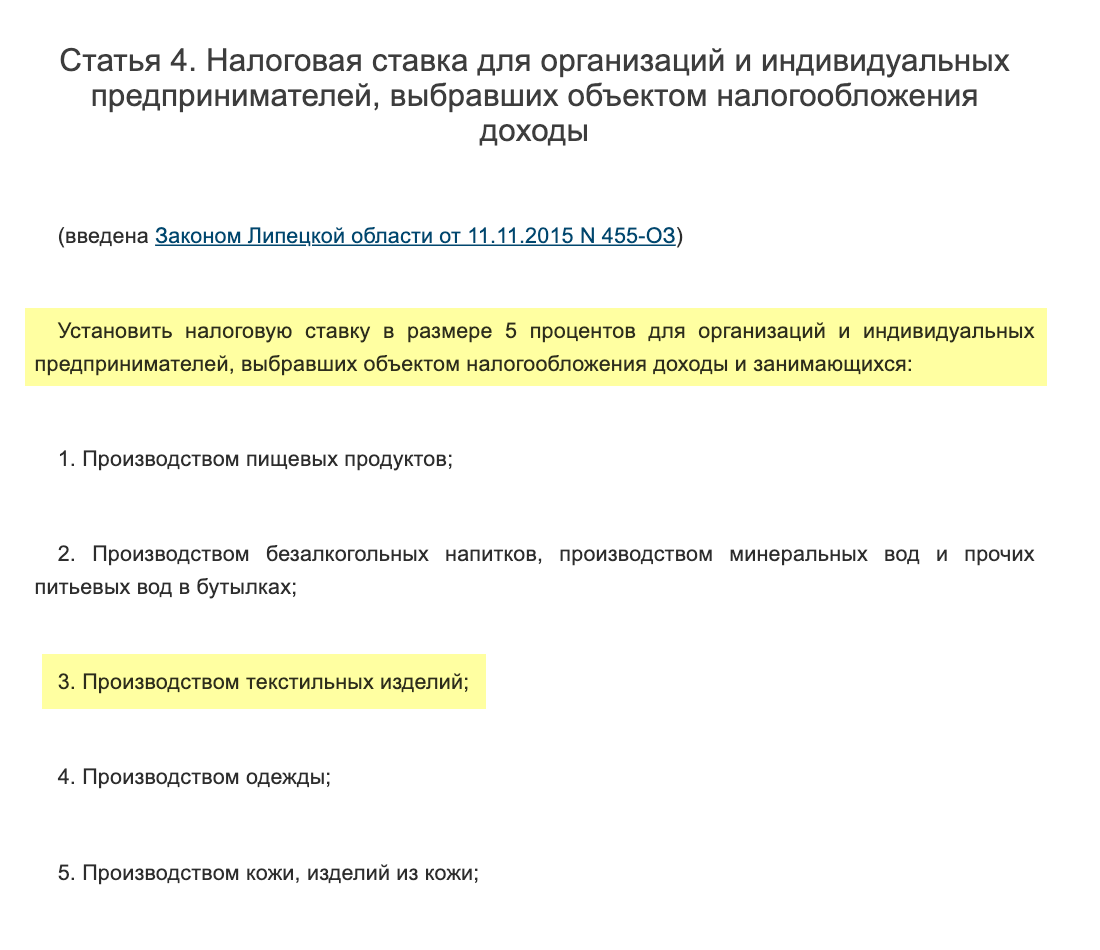

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте ФНС. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

- Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

- УСН «Доходы»: Ставка × Доходы

- УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 ₽, а расходы — 850 000 ₽. Если считать по формуле, получится, что он должен заплатить 7500 ₽: 15% × (900 000 ₽ − 850 000 ₽). Но 1% от его дохода составляет 9000 ₽, поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В налоговом кодексе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи товаров или оказания услуг, сдачи имущества в аренду, от процентов по банковским вкладам.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 28 апреля.

- За полугодие — не позднее 28 июля.

- За 9 месяцев — не позднее 28 октября.

- За год — не позднее 28 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной или нерабочий праздничный день, срок оплаты продлевается до ближайшего рабочего дня.

В 2023 году подойдут сроки уплаты авансового платежа по УСН за первый квартал 2022 года и налога за 2021 год. Авансовый платеж надо внести до апреля 2023 года включительно, налог за 2021 год — до марта 2023 года включительно.

В постановлении правительства перечислены виды бизнеса, которые имели право на отсрочку платежа. Например производство напитков, одежды, лекарств, производство бумаги и полиграфическая деятельность, туристическая деятельность и спорт.

Вид деятельности ИП для применения отсрочки определяется по основному коду ОКВЭД, указанному в едином государственном реестре ИП.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2023 фиксированный взнос ИП за себя — 45 842 ₽. Если за год ИП заработал больше 300 000 ₽, придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

С 2023 года все налоги и взносы ИП платят на единый налоговый счет — ЕНС — в составе единого налогового платежа. Все деньги попадают на один счет, без распределения на какой-либо конкретный налог или взнос. А когда наступает срок уплаты, налоговая инспекция сама зачисляет сумму с ЕНС на нужный налог.

Если по налогу или взносу платят авансовый платеж, в налоговую надо подать уведомление об исчисленных суммах. Например, уведомления надо подавать об авансах по УСН за кварталы 1—3. Но это касается только тех авансов, которые ИП обязан платить по закону.

Срок уплаты страховых взносов ИП за себя — 31 декабря текущего года для фиксированной части и 1 июля — для 1% с доходов свыше 300 000 ₽. Все, что уплачено раньше, считается авансом, но это аванс добровольный, обязанности платить раньше нет. Раньше ИП платили страховые взносы ежеквартально, чтобы уменьшать налог.

ЕНП меняет способ уменьшения налога УСН на взносы в 2023 году. У ИП есть два варианта.

Если ИП не сообщит налоговой, какую часть ЕНП он хочет считать фиксированными взносами, он сможет уменьшить налог по УСН только на ту сумму, срок уплаты которой наступил в 2023 году:

- 43 211 ₽ — фиксированные взносы за 2022 год. Их налоговая начислила 9 января 2023 года, потому что 31 декабря 2022 года — выходной.

- 1% с суммы доходов, превышающих 300 000 ₽, за 2022 год. Их налоговая начислит 3 июля 2023 года, так как 1 июля — выходной.

ИП может сообщить налоговой, какую сумму зачесть на страховые взносы. Уведомление об уплате налогов здесь не подойдет, надо подавать заявление о зачете.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — включаются в расходы.

- Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 ₽. Авансовый платеж составит 6000 ₽: 6% × 100 000 ₽.

- В этом же квартале он заплатил часть страховых взносов за себя — 6000 ₽ — и подал заявление о зачете. Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

- Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 ₽, расходы — 20 000 ₽. Авансовый платеж — 12 000 ₽: 15% × (100 000 ₽ − 20 000 ₽).

- Если в этом же квартале он заплатит 6000 ₽ как часть страховых взносов и подаст заявление о зачете, то в расходах можно будет учесть 26 000 ₽. Авансовый платеж составит уже 11 100 ₽: 15% × (100 000 ₽ − 26 000 ₽).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. ИП на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных взносов. Налог при УСН можно также уменьшить на уплаченный торговый сбор, сейчас его платят только в Москве.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 25 апреля. Если 25 апреля — выходной, декларацию надо сдать на следующий рабочий день. Например, декларацию за 2021 год предприниматели должны сдать до 4 мая 2022 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 ₽.

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан удерживать с их зарплат НДФЛ, платить взносы и сдавать персонифицированную отчетность

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их три:

- Максимальная сумма наличных расчетов по договору с другими юрлицами или ИП не может превышать 100 000 ₽.

- На любые наличные расчеты с другими организациями, ИП, работниками и прочими физлицами деньги нужно предварительно снять со счета в банке. Однако ИП может забирать всю наличную выручку на свои личные нужды.

- Выдачу зарплаты наличными обязательно оформлять платежными ведомостями.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

- Например, ИП должен был сдать декларацию до 25 апреля, но забыл об этом. Если он сдаст ее до 25 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 25 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на десять рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Порядок перехода на УСН

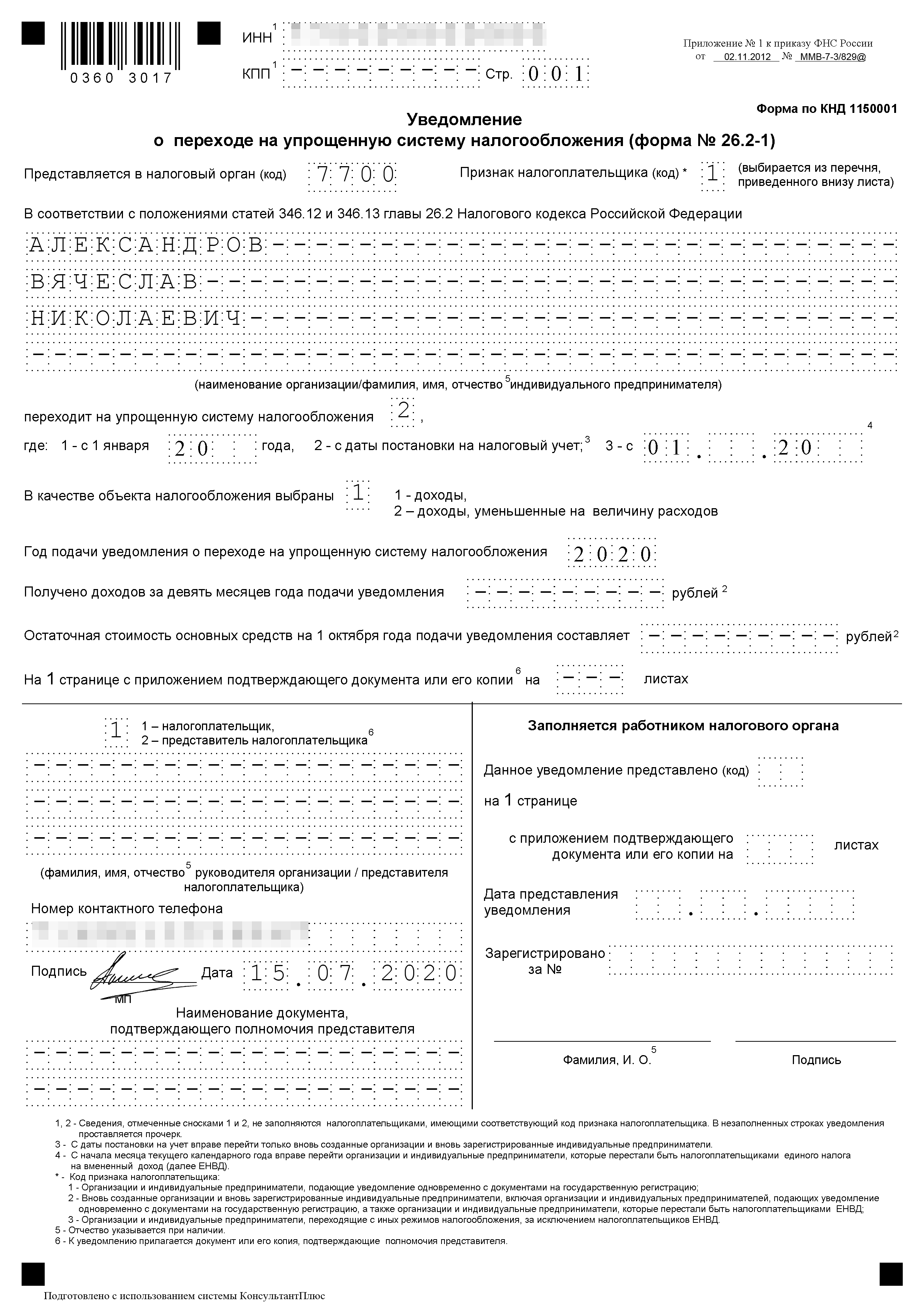

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря. Если 31 декабря — выходной, срок подачи заявления переносится на ближайший рабочий день.

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые ИП, которые платят налог на профессиональный доход, тоже не могут применять УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год и три уведомления об уплате аванса по УСН.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Очень странная статья. Расписано все очевидное. И абсолютно не затронут ни один мутный вопрос. Например про дополнительный социальный взнос (по сути доп налог) СО ВСЕЙ СУММЫ, а не с разницы на "доходах минус расходах" при превышении 300 тыс

И еще десяток подводных камней даже не упомянут

Иван, по п.6 добавлю:

Это не социальный взнос, а взносы на пенсионное страхование. ИП платит фиксированный взнос + 1% от суммы доходов, превышающей 300 тыс. До 2017г. оператором по пенсионным платежам был ПенсФонд, была судебная практика и все было ясно. Но с 2017 г. администрирование пенсионных платежей передали налоговой, которая в 2018г. решила пошкурить Ипэшников на системе "доходы-расходы": издав внутреннее письмо о порядке начисления этого 1% и протянув его через судебные заседания по, как считают некоторые, заранее неправильно сформулированным искам, налоговая начала драть 1% со всей выручки. Для тех, кто на 6% это и раньше было понятно. А для тех, что был на 15% и прошел этот бой с Пенсионным фондом требования налоговой об оплате диких сумм доначислений оказались весьма неприятным сюрпризом. На все жалобы налоговая отвечала: верховный суд нам не указ, у нас есть письмо Минфина.

на сегодняшний день есть положительная судебная практика в пользу ИП. Но! Налоговая сознательно не доводит ее до Верховного суда. И поэтому победы предпринимателей над несправедливостью начислений имеют только локальный характер. И, кстати, весьма затяжной. Пример одного ИП:

За 2017 г. доначисление было произведено в августе 2018г., и в следствии отсутствия денег на счету ИП передано приставам через СУДЕБНЫЙ ПРИКАЗ (а мало кто получает известие о поступлении на него заявления о вынесении судебного приказа, и соответственно не успевает подать возражения в течении 5 дней, или жалобу на отмену в течение 10 дней — все узнают уже от приставов, что они должны много и сразу). Суд по этой сумме состоялся в августе 2019 г., решение первой инстанции в пользу ИП, налоговая подает апелляцию. То есть после отъема денег у ИП только через год, возможно, получится их вернуть.

В это время выставляется требование за 2018 г. на этот же 1% от выручки, а в следствии закрытия ИП к этому времени так же направляется заявление о вынесении судебного приказа о взыскании. Но тут ИПэшник успевает подать возражения.

К чему я все это? А к тому, что есть не только мутные вопросы, но и не менее мутные схемы их решения со стороны налоговой.

Евгений,

1. Налоговая колупает каждый расход. Обосновывать приходится все. Каждый чек на 10р

2. Куча непоняток по расходам

Можно ли воду из кулера? Как попилить воду для сотрудников от воды для клиентов

Можно ли климатическое оборудование? Как отделить встраиваемое (не отделяемое) от портативного кондишена. И тот же вопрос — для сотрудников и для клиентов. Одно можно, другое нельзя

3. Куча бумажек — потребовали даже акты списания на бахилы по 1.5р. И расписки с клиентов о их выдаче

4. Нужно платить ндфл за арендодателя если он физик.

5. Куча потенциальной отчетности — которой вроде на УСН нет, но — есть мутные места: например при аренде муниципальных помещений возникает НДС. Или не возникает. И это тоже проблема: мутность. Совершенно не ясно как правильно

6. Доп поборы 1% с доходов, а не с разницы. Выше я уже упоминал

5. Медлительность налоговой — требует какие то отчеты по онлайн кассе, которых в принципе не существует. по аналогии с оффлайн кассой. Просто времена изменились — а инструкции у них старые

6. Отметить бензина в расходы очень сложно если ты не перевозчик: поди раздели личные поездки от неличных

8. Нельзя многое отметить в расходы:

1) Алиэкспресс — поди потребуй закрывающие документы с китайцев

2) самодельщики — люди-кустари которые не оформлены. У них понятно никаких зокументов и чеков не потребуешь

3) строительные работы по смете с документами как правило процентов на 30-40 дороже

Иван, А не могли бы написать, какие еще есть подводные камни?

Евгений, простите что затянул. Руки не доходили )) И это еще только то что вспомнил

Евгений, Немного позже. Составлю список )

Да, действительно 1% с превышения дохода 300 000 рублей. -это вопрос не решенный. Налоговая берет 1% с товарооборота, а не с дохода. Если у вас наценка 25%, но большой оборот, например, 450000 в месяц, то это смерти подобный налог. 450000*12*1%=54000. Если бы с дохода, то да.

виз 25% нужно выплатить зп, остальные налоги(15% и с зп), аренда забирает больше 60% дохода. В итоге

2-4% от наценки это доход предпринимателя. Больше наценку не поставить-федеральные сети повсюду сбивают цену. Вот так как-то.

Климова, https://journal.tinkoff.ru/guide/snizit-nalog-na-usn/ в этой статье пишут, что 1% свыше 300 тыс выручки можно списать в расходы.

Если выручка 450 тыс месяц х 12 — 5.4 млн — 300 тыс = 5.1 млн 1% = 51000 руб

Кто-нибудь имеет практику работать без проблем с налоговой на патенте, при этом оказывать услуги клиенту из-за рубежа? Занимаюсь разработкой програмнного обеспечения. Работаю исключительно удаленно, обычно дома в своем кабинете. Сейчас на УСН. Можно ли перейти на патент? Однозначного мнения не слышал. Юристы также не могут сослаться на точную формулировку в законе. Также для патента важно, насколько я знаю, что оказываю услуги, находясь на территории субъекта федерации, который вадал патент. Иногда езжу в другие регионы России, иногда зарубеж. Можно ли при этом мне работать по патенту?

Artem, расскажите, пожалуйста, если удалось разобраться.

Абсолютно незаконное требование Центробанка о невозможности для ИП использовать наличные деньги на любые нужды. Эти деньги по своей природе являются (в отличие от аналогичной ситуации с юридическим лицом) личными денежными средствами предпринимателя.

То есть, принципиально невозможно отделить вложенные ИП в бизнес личные деньги от полученной с их помощью прибылью.

Попытки расширить требования кассовой дисциплины с юрлиц на ИП незаконны.

В свое время Сбербанк, где у меня был открыт предпринимательский счет, требовал от меня еще и соблюдения кассовой дисциплины, в виде обязательной сдачи налички сверх выдуманного им для меня лимита кассы. Я вежливо попросил обосновать это ссылками на законы, и Сбербанк тут же от меня отстал. А десятки моих знакомых ИП покорно понеси свои личные деньги в банк.

Спасибо за статью, все время забываю про периоды оплаты налогов, беру в закладки)

Статья бардак. Все в одну кучу свалили.

К сожалению календарь отчетов и налогов не рабочая ссылка(((((((

Наталья, сегодня ссылка заработает. Готовим для наших читателей новый, более удобный и ужасно красивый календарь.

Как ИП заплатить налоги в 2022 году

Разбираемся, как ИП в 2022 году заполнить и отправить декларацию, а также в какие сроки это нужно сделать.

Кстати, заполнять налоговую декларацию, формировать отчёты, контролировать оплату счетов и решать многие другие задачи бизнеса не обязательно нанимать штатного бухгалтера. Чтобы не тратить лишних денег на бухгалтерию, можно оформить специальную подписку.

Способы уплаты налога для ИП

Уточнить, в какие сроки нужно заплатить налоги, можно здесь. Сумму налога рассчитайте самостоятельно или с помощью бухгалтера. А мы расскажем, как передать ФНС данные и перечислить деньги. Чтобы внести нужную сумму, ИП могут выбрать один из способов ниже:

- С помощью бумажной квитанции. Предпринимателю придётся лично отправиться в территориальную налоговую, получить бланк декларации и заполнить его. Такой способ, как правило, используют ИП без расчётного счёта.

- Через личный счёт ИП или с карты. В этом случае ИП может воспользоваться интернет-сервисом или банковским мобильным приложением.

- Через личный кабинет ФНС. Здесь нужно самостоятельно сформировать платёжное поручение и заплатить налог.

- Онлайн через сервис уплаты налога ФНС. В этом случае доступ в личный кабинет не нужен. Достаточно следовать простой инструкции — рассказываем ниже.

Как ИП заплатить налоги онлайн в ФНС

- Откройте главную страницу сайта ФНС и перейдите в раздел «Уплата налогов и пошлин».

- Из предложенных вариантов выберите «Индивидуальным предпринимателям» и кликните по ссылке «Уплата налогов, страховых взносов».

- Укажите, за кого вносится сумма — за себя или третье лицо.

- Дайте согласие на обработку персональных данных. Для этого поставьте галочку напротив этой опции и нажмите кнопку «Продолжить».

- Выберите наименование платежа:

- Имущественные налоги и НДФЛ по уникальному идентификационному номеру квитанции.

- Прочие налоги, для уплаты которых ИП самостоятельно формирует квитанцию и заполняет все реквизиты. Пройдём дальше по этому пути.

- Выберите вид расчётного документа. Для онлайн-оплаты вам понадобится платёжное поручение, а для банковского перевода — платёжный документ.

- На следующей странице отметьте коды ИФНС и ОКТМО из справочника.

- Заполните реквизиты:

- КБК — если вы не знаете этот код, система определит его автоматически;

- статус лица — для ИП это код «09»;

- основание: «ТП» для оплаты за текущий год, «ЗД» — если задолженность гасится добровольно, «ТР» — перевод недоимки по требованию ИФНС и другие;

- налоговый период;

- сумма;

- Ф. И. О. предпринимателя;

- ИНН и адрес.

- Нажмите кнопку «Уплатить». Система покажет данные о предстоящем платеже.

- Выберите способ исполнения платежа. Это может быть банковская карта, сайт банка или бумажная квитанция, которую нужно будет распечатать.

Как оплатить налоги через банк

Способ удобен тем, что процедура максимально упрощена для предпринимателя. Ему не нужно указывать реквизиты получателя, КБК и прочее — достаточно назначить вид платежа и ввести сумму. Услугу предлагают многие крупные банки, а некоторые даже готовы помочь с подсчётом отчислений. В этом случае кредитные организации самостоятельно проводят все операции и напоминают клиенту о том, когда, куда и сколько нужно заплатить. Обычно услуга доступна ИП, у которых в банке открыт расчётный счёт. Иногда помощь с налогами входит в тариф, но в некоторых случаях её нужно оплачивать отдельно.

Как правило, налоговая служба обрабатывает платёжные документы в течение десяти дней. Информация об уплате приходит в личный кабинет налогоплательщика. Обратите внимание, что для каждого налогового режима предусмотрены свои сроки оплаты. Подробнее о том, когда платить налоги, а также какие санкции ждут неплательщиков, мы рассказали в этом материале.

Какие налоги платит ИП на УСН

Если предприниматель решил перейти на упрощенную систему налогообложения, то компания должна соответствовать ряду параметров. От этого будет зависеть уровень процентной ставки. Разберем все детали в статье.

Упрощенная система налогообложения (УСН) – одна из популярных схем для индивидуальных предпринимателей. Она удобна средней налоговой нагрузкой, а также понятной и простой системой ведения отчетности.

К тому же бизнес, который выбирает УСН, попадает под льготные налоговые изменения. В России на законодательном уровне планируют освободить ИП с упрощенной системой налогообложения и кассовым аппаратом от предоставления налоговой декларации.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Условия применения УСН

Цветочную фирму Виталий открыл четыре года назад. Бизнес приносил ему стабильный, но небольшой доход. Он узнал, что его партнеры, которые продавали удобрения, перешли на льготную систему налогообложения. Сдача отчетности в ФНС для них перестала быть головной болью. Бухгалтер также согласился с Виталием о смене схемы налогообложения.

Упрощенка подходит не всем ИП. Сначала надо определить, соответствует ли ваша компания определенным требованиям:

- За год сумма доходов не превышает 219,2 млн рублей (в 2022 году) .

- Штат работников – менее 130 человек (посчитайте всех сотрудников, даже тех, кто работает в удаленном режиме).

- Деятельность компании соответствует ограничениям в налоговом кодексе (к упрощенной модели не допускаются ИП, которые занимаются полезными ресурсами, юридической практикой и проч.).

Совет от банка

Отслеживайте соответствие этим пунктам. Если вы перестанете их соблюдать, то в автоматическом режиме перейдете с УСН для ИП на общую схему расчета налогов.

В штате цветочной сети Виталия было 96 человек. Средняя годовая выручка составляла 16 млн рублей. Предприниматель решил посчитать риски и выбрать УСН.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Виды упрощенки

Чтобы мотивировать бизнес к развитию, Федеральная налоговая служба разработала различные ставки для ИП на упрощенке.

| Виды ставки УСН | Процент налога (до 100 сотрудников, выручка в год – 150 млн руб.) | Процент налога (100-130 сотрудников, выручка в год – до 200 млн руб.) |

| «Доходы» | 6% | 8% |

| «Доходы минус расходы» | 15% | 20% |

Также министерство финансов России планирует отказаться от заполнения декларации ИП при упрощенной схеме, работающих с онлайн-кассами. Их денежные обороты уже известны налоговой.

Виталий для своего бизнеса выбрал «Доходы» со ставкой 6%. Расходы на компанию составляли меньше 50% оборота, поэтому ему было выгоднее перейти на первую систему с процентной ставкой чуть больше, чем 6%.

Совет от банка

Когда расходы предпринимателя превышают 50% оборота, и это можно доказать, то удобнее платить налог «Доходы минус расходы». Платеж при УСН будут рассчитывать по чистой прибыли, которая будет ниже, чем общий доход. Тогда плата в бюджет станет меньше.

Ставки и порядок расчета

До перехода на выбранную систему налогов необходимо проверить региональные законодательные документы. Местные депутаты обладают правом менять ставку для некоторых сфер бизнеса.

Кроме того, н едавно открытые ИП могут получить право на налоговые каникулы. Тогда предприниматель избавится на какое-то время от налогов. Чтобы узнать о системе ставок или наличии налоговых каникул , перейдите на онлайн-страницу ФНС в регионе, где зарегистрировано ИП.

Бизнес Виталия находился в нескольких городах Татарстана. Чтобы узнать процент оплаты УСН для ИП , он открыл страницу налоговой в интернете, нашел свою республику и оказался на странице об упрощенке.

В Татарстане бизнес платит 5%, если компания:

- занимается обрабатывающим производством;

- производит электроэнергию, газ и воду;

- занимается строительством;

- получает 100% выручки от парковок, построенных с января 2011 по 1 июля 2013 года;

- открыла бизнес в городах с населением до 7 тысяч человек (при этом деятельность ИП связана с ИТ-технологиями);

- является резидентом технопарка в области ИТ;

- является резидентом индустриального (промышленного) парка.

Для остальных ИП установлена ставка в размере 10%.

При переходе на упрощенную систему налогообложения для ИП Виталий будет платить 10% в налоговую, поскольку его компания не связана с ИТ и не находится на территории особой экономической зоны.

Рассмотрим, какие налоги платит ИП на разных УСН.

Расчет налоговых платежей на УСН «Доходы»

Рассчитать налог по УСН «Доходы» можно по формуле:

Выручка × Ставка

Доходы предпринимателя могут за один период года вырасти со 150 до 200 млн рублей. Также может возрасти количество сотрудников – со 100 до 130 человек. Тогда формула немного изменится:

Выручка за период × 6% + (Выручка за год – Выручка за период) × 8%

Расчет налоговых платежей на УСН «Доходы минус расходы»

Для УСН «Доходы минус расходы» используют следующую формулу:

Ставка × (Выручка − Расходы)

При расчетах важно учесть один нюанс. Если расходы будут больше доходов, ИП должен внести налог, равный не менее 1% с дохода.

У конкурента Виталия дела идут не так хорошо. В этом году его выручка составила 14 млн рублей, а расходы – 13 млн.

Если считать по стандартной формуле, его сумма налога будет равна 100 тысячам рублей. Но 1% от выручки цветочного магазина составляет 140 тысяч. По правилам налогообложения ИП придется внести именно эту сумму.

Приведем пример с бизнесом Виталия. Годовая выручка цветочного бизнеса приносит ему в год около 16 млн рублей. Расходы составляют 7 млн рублей.

По формуле получается, что сумма налога – 900 000 рублей: 10% x (16 млн рублей – 7 млн рублей). 1% от выручки ИП составляет 160 000 рублей, поэтому предпринимателю придется платить эту сумму.

Совет от банка

При УСН минимальный налог необходимо вносить в казну, даже при уходе в минус и отсутствии выручки. Исключение составляют лишь несколько случаев.

С каких доходов ИП платит налог

Законодательство о налогах содержит перечень выручки и расходов, которые учитываются в определении платежа в казну. Выручка важна для всех ИП на УСН.

Необходимо учитывать выручку от сбыта товаров и услуг, денег, получаемых за аренду недвижимости, от вкладов в финансовой организации. Деньги, полученные в кредит или пришедшие на вклад по ошибке, налоговая не учитывает при УСН.

В налоговом законодательстве перечислены траты, способствующие уменьшению выручки. Это зарплата, страховые взносы за работников, приобретение или ремонт техники, траты на покупку расходных материалов для работы.

- дивиденды;

- недвижимость, приобретенную по кредиту;

- квартиру, купленную на средства гранта за научную работу;

- пополнение вкладов своими отчислениями;

- возвращенную задолженность от кредиторов;

- субсидии от государства.

Когда платить налоги по УСН

Налог на упрощенке оплачивается четырьмя платежами: тремя авансовыми и одним с остаточной суммой.

Вносить аванс предприниматели должны ежеквартально, но не позднее 25-го числа месяца, следующего за отчетным периодом (I квартал, полугодие и 9 месяцев).

Закрыть обязательства перед бюджетом необходимо до 30 апреля следующего года. Если эта дата выпадает на выходной, внести платеж нужно в ближайший рабочий день.

К примеру, в 2021 году график внесения платежей выглядел так:

- за 2020 год — 30 апреля 2021;

- за I квартал 2021 года — 26 апреля 2021;

- за полугодие 2021 года — 26 июля 2021;

- за 9 месяцев 2021 года — 25 октября 2021;

- за 2021 год — 4 мая 2022 .

В 2022 году для некоторых ИП порядок уплаты налога изменили, продлив сроки на полгода. Льготные сферы определило Правительство РФ . Среди них: производители продуктов и напитков, работники туристической сферы и спорта.

Но это не единственное послабление, которое они получили. Если ИП не оплатят налог в новую дату, они могут воспользоваться полугодовой рассрочкой. Вносить средства надо до последнего числа каждого месяца, в котором работает рассрочка.

По старым правилам Виталий должен был внести последний платеж 30 апреля 2022 года. Но он попал в список льготников, поэтому сроки продлили до 30 октября. График погашения рассрочки будет выглядеть для него так:

- 30 ноября 2022;

- 31 декабря 2022;

- 31 января 2023;

- 28 февраля 2023;

- 31 марта 2023;

- 30 апреля 2023.

Совет от банка

Предприниматель всегда платит страховые взносы за самого себя. Конечно, они выливаются в значительную часть трат даже при УСН для ИП. Направлять в государственный бюджет более 40 тысячи рублей единовременно – существенно для налогоплательщика.

Можно разделить эту сумму на несколько частей. Сколько именно – вы можете решить сами, а затем вносить страховку частями вместе с авансовыми платежами по налогу.

Как ИП может снизить налоги при УСН

Страховые взносы не всегда обременяют предпринимателей. С помощью них они могут частично снизить платеж государству.

Если ИП работает один и оплачивает взнос только за себя , получится уменьшить налог на всю сумму страховки. В нее обязательно входит фиксированный платеж, включающий медицинский и пенсионный взносы. В 2022 году он составляет 43 211 рублей.

Если ИП заработал более 300 тысяч рублей, в сумму страховки войдет дополнительный взнос. Он будет равен 1% с суммы превышения.

Важный момент: пользователи УСН «Доходы» с помощью взноса сокращают саму сумму налога, УСН «Доходы минус расходы» – прибавляются к расходам.

У друга Виталия тоже есть свой бизнес, но он работает без сотрудников. В первом квартале он получил доход в 150 тысяч рублей. Поскольку мужчина тоже оформил УСН «Доходы», его ставка составляет 6%. Аванс за этот период будет равен 9 тысячам рублей: 6% × 150 тысяч.

За первый квартал он заплатил за себя страховой взнос в размере тех же 9 тысяч рублей. Мы помним, что эту сумму нужно вычесть из общей суммы налога. Поскольку на тот момент мужчина внес 9 тысяч рублей за первый квартал, он может полностью вернуть эту же сумму.

Если у предпринимателя есть сотрудники , можно снизить налог на страховые взносы и за них. Но в этом случае ИП, работающие по УСН «Доходы», могут использовать лишь половину взносов. По УСН «Доходы минус расходы» будет доступна полная страховая сумма.

Учет и отчетность ИП на УСН

При упрощенном налогообложении ИП вправе не оформлять бухгалтерский учет. Предприниматели должны вести книгу учета выручки (дохода) и расходов. После этого в их обязанность входит сдача декларации раз в год. Ее направляют в налоговую до 30 апреля.

Начинать заполнять книгу выручки и расходов необходимо сразу на упрощенном налогообложении. Она содержит информацию обо всем, что влияет на налоги. На упрощенке, где учитывается только выручка, предприниматель должен вносить в книгу сведения только о расходах. Они помогают сократить налоговые отчисления. Речь идет о сведениях о страховых взносах за себя и рабочий персонал.

Заполнять книгу учета выручки и расходов возможно в электронном и печатном варианте. К концу года электронную версию придется распечатать и подшить. Предоставлять книгу в налоговую не обязательно. Она нужна только при проверке информации. При отсутствии прошитой распечатанной книги ИП могут оштрафовать. Штраф за то, что книгу не вели более двух лет, составляет 30 тысяч рублей.

За сотрудников ИП также необходимо вести отчетность, поскольку он должен платить за них страховые взносы, налог, предоставлять по требованию бухгалтерские справки.

Бизнесмены при упрощенном налогообложении, работая с наличными, должны соблюдать правила работы с кассой.

- Договор с юридическими партнерами должен быть подписан на сумму менее 100 тысяч рублей.

- Деньги на оплату услуг других компаний, ИП, штатного персонала и других физлиц предприниматель снимает наличными в банке. Кстати, он может потратить всю прибыль на свои собственные нужды.

По правилам Центробанка, если ИП принимает платежи от физических лиц, то он должен пользоваться онлайн-кассой.

УСН – не все налоги, которые должны вносить в бюджет ИП. Например, если у предпринимателя есть земля, и он использует воду для полива из реки, то придется вести отчетность за земельный и водный налоги.

Как платить налоги ИП в 2023 году

Налоги в 2023 году для ИП: перечень, налоговые режимы

Налоговые режимы, доступные предпринимателям, в 2023 году остались прежними. ИП могут выбирать между общим режимом, ЕСХН, патентной системой налогообложения и упрощенной системой. В ряде регионов можно воспользоваться ее новой разновидностью — автоматизированной упрощенкой.

Общий режим

Общий режим сводится к уплате НДФЛ и НДС. Причем от последнего можно отказаться при выполнении условий Налогового кодекса и подаче уведомления в налоговую инспекцию по соответствующей форме. Этот режим доступен абсолютно всем бизнесменам без ограничений.

Как предпринимателю, занимающемуся предоставлением услуг общепита и применяющему общий режим, отказаться от уплаты НДС, подскажет Готовое решение от справочно-правовой системы «КонсультантПлюс». Получите бесплатный демодоступ и приступайте к изучению материала.

Режим ЕСХН

Применение режима уплаты сельхозналога возможно лишь предпринимателями, так или иначе связанными с осуществлением сельхоздеятельности или смежной деятельности, например рыболовства; при этом доля выручки от основной деятельности должна превышать 70%. НДС здесь уплачивать нужно, но есть возможность освободиться от него. Условия освобождения отличаются от тех, что действуют на общем режиме.

Патентная система налогообложения

ПСН характеризует «покупкой» у налоговой инспекции патента на ведение определенного вида деятельности. Полный перечень таких видов деятельности представлен в статье 346.43 НК РФ. Возможность использовать данный спецрежим ограничена доходом предпринимателя (он не должен превышать 60 миллионов рублей за календарный год) и средней численностью наемных работников — до 15 человек.

Упрощенная система налогообложения

Это специальный налоговый режим, характеризующийся уплатой единого налога, который заменяет НДФЛ и НДС. Чтобы начать его использовать, необходимо соответствовать требованиям НК РФ и уведомить налоговую. Применение режима ограничено рядом критериев:

- суммой годового дохода;

- средней численностью привлеченных работников;

- остаточной стоимостью объектов основных средств;

- отнесением к отдельным отраслям.

Режим АУСН

Это новый налог для ИП с 2023 года, хотя была возможность начать его применять с 1 июля 2022 года. АУСН имеет более жесткие ограничения, нежели стандартная упрощенка по средней численности работников (до 5 человек) и по доходам (до 60 миллионов рублей). Огромное преимущество заключается в том, что налоговый учет осуществляет инспекция, поэтому практически исключена вероятность штрафов.

Каждый из перечисленных режимов характеризуется уплатой основного налога, в некоторых случаях их может быть и два, включая НДС. Однако помимо режимного/обязательного налога для ИП в 2023 году остаются действующими и имущественные налоги, но только в том случае, если предприниматель является собственником соответствующих объектов налогообложения. Так, например, ИП на УСН в 2023 году заплатит налоги транспортный и земельный, если в течение года на него зарегистрирован автомобиль или земельный участок. Если он является владельцем квартиры либо нежилых помещений, используемых в бизнесе, стоимость которых определяется по кадастру, придется заплатить и налог на имущество. То же самое касается и предпринимателей на других режимах. Особенность имущественных налогов для ИП заключается в том, что он их не рассчитывает сам, а платит по уведомлению налоговой инспекции.

Страховые взносы ИП в 2023 году

Все предприниматели без исключения являются плательщиками страховых взносов. Они могут быть освобождены от уплаты при наличии обстоятельств, указанных в п. 7 ст. 430 НК РФ, пп. 1, 3, 6–8 ч. 1 ст. 12 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

В 2023 году изменилась сумма фиксированных платежей, подлежащих уплате по итогам календарного года. Она составляет 45 842 рубля. Отметим, что до 2023 года эта сумма была разбита на части: например, в 2022 году 36 723 рублей — на ОПС и 9119 рублей — на ОМС (то есть ИП оформлял две платежки). В новой редакции НК РФ, действующей с 2023 года, разбивки уже нет.

Кроме этого, в случае превышения дохода над 300 тысячами рублей ИП должен будет доплатить 1% с суммы превышения.

Сроки уплаты взносов ИП за себя останются прежними:

- для фиксированного платежа — 31 декабря;

- для 1% — 1 июля следующего года.

Таким образом, основные изменения, связанные с уплатой страховых взносов, коснулись:

- суммы фиксированного платежа;

- отказа от разбивки при уплате предпринимателем;

- способа уплаты в связи с введением единого налогового платежа — с 2023 года все платежи в бюджет идут с единого налогового счета.

Страховые взносы за наемных работников: изменения-2023

По уплате взносов за наемных работников также есть серьезные коррективы в 2023 году. Они заключаются в следующем:

- Поменялась как сама форма расчета по взносам, так и срок ее представления в налоговый орган — не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом. Персонифицированные сведения выведены в отдельный отчет со сроком сдачи до 25-го числа каждого месяца, следующего за истекшим (за третий месяц сведения можно не сдавать).

- Установлена единая предельная величина базы для исчисления страховых взносов, размер которой ежегодно определяется Правительством Российской Федерации.

- Введен совокупный тариф 30% в пределах базы и 15,1% сверх базы для основной категории плательщиков.

- Страхователей с пониженными тарифами поделили на три группы с тарифами:

- 15% c выплат выше МРОТ (представители малого и среднего бизнеса, а также сколковцы);

- 7,6% (айтишники, резиденты ТОР);

- 0% (международные компании, получившие статус участников специальных административных районов, организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в международном реестре судов).

- Для субъектов на АУСН установлен единый тариф по взносам — 0%.

Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж в обязательном порядке для организаций и ИП введен с 2023 года, в 2022-м механизм ЕНП действовал в форме эксперимента. Физические лица, не зарегистрированные в статусе ИП, производят уплату налогов посредством ЕНП с 2019 года.

Суть ЕНП заключается в том, что все налоги, взносы, сборы, а также санкционные начисления по указанным обязательствам нужно платить на специальный единый налоговый счет — ЕНС, который открыт налоговиками в федеральном казначействе для каждого бизнес-субъекта. Поступающими на ЕНС средствами можно погасить следующие виды обязательств предпринимателя:

- Налоги, уплачиваемые в соответствии с выбранной системой налогообложения. У ИП это предпринимательский НДФЛ, взносы (кроме взносов на НС и ПЗ), НДС, все имущественные налоги, акцизы, водный налог, НДПИ, единый налог по УСН/АУСН, патент, сельхозналог.

- Агентские налоги, например НДФЛ (за исключением НДФЛ с выплат иностранцам, работающим по патенту) или НДС.

- Авансовые платежи по налогам.

- Страховые взносы на пенсионное и медицинское страхование, а также на случай временной нетрудоспособности в связи с материнством.

- Сборы, кроме госпошлины, по которой суд не выдавал исполнительный документ.

- Пени, штрафы и проценты по всем приведенным бюджетным платежам.

ИП, выбравшие режим самозанятости, смогут осуществить платеж налога на профдоход альтернативным способом. Порядок перечисления НПД в бюджет представили эксперты «КонсультантПлюс» в Готовом решении. Для его просмотра получите бесплатный пробный доступ к системе.

Платеж с 29.05.2023 зачитывается в следующей очередности:

- Недоимка по НДФЛ.

- НДФЛ.

- Недоимка по остальным налогам, взносам, сборам.

- Предстоящие платежи по налогам, кроме НДФЛ.

- Задолженность по пеням.

- Задолженность по процентам.

- Задолженность по штрафам.

Налоговую обязанность налоговые органы начисляют на основании отчетности или (если отчетность сдается после срока уплаты или не предусмотрена) на основании специальных уведомлений по ЕНП.

При нехватке средств для покрытия нескольких налогов с одной датой погашения ЕНП будет зачтен по каждому пропорционально остатку долга. Такое же правило действует, если сумма платежа оказывается недостаточной для уплаты пеней по нескольким налогам, штрафам и процентам.

Все нововведения, связанные с ЕНП, см. в нашей подборке «Единый налоговый платеж-2023».

Как платить налоги ИП в 2023 году, рассказываем далее.

Как платить налоги ИП в 2023 году: способы и сроки

Как мы уже отметили, все переводимые ИП средства теперь аккумулируются на едином налоговом счете. Чтобы налоговики понимали, в счет каких обязательств поступили деньги, хозсубъекты должны своевременно направлять отчетность или уведомления по налогам. Своевременно — это до 25 числа включительно того месяца, в котором налоги, указанные в уведомлении, подлежат уплате в бюджет.

На ЕНС к определенной дате должно сформироваться сальдо, необходимое для покрытия обязательств именно с этой датой платежа. С 2023 года все сроки уплаты привязываются к 28-му числу. Например, НДФЛ и страховые взносы за работников должны поступить к этой дате при наличии начислений за месяц, авансовые платежи по УСН — к 28-му числу месяца, следующего за отчетным кварталом.

О последних изменениях по НДФЛ читайте здесь.

Таким образом, с 2023 года ИП платят налоги ежемесячно на свой казначейский счет, который коррелирует с ИНН налогоплательщика.

Как и в какие сроки платить налоги в 2023 году, читайте здесь.

Все подробности уплаты ИП налогов и взносов с 1 января 2023 года привели эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Отметим, что сдавать декларации, из которых налоговики узнают о суммах начисленных налогов, и расчетов по НДФЛ и взносам, также нужно в единый срок — до 25-го числа.

Итоги

Итак, и для организаций, и для ИП в 2023 году изменения по налогам и взносам являются существенными.

Поменялся порядок начисления взносов. Страхователям не надо рассчитывать каждый взнос по отдельности, как это делалось ранее. Тариф стал единым — 30%, определенные категории могут применять его в пониженном размере. Размер фиксированного платежа в 2023 году стал больше и достиг 45 842 рублей.

Сроки уплаты всех бюджетных платежей привязали к одной дате — 28-му числу. НДФЛ и взносы за работников нужно вносить в бюджет ежемесячно (при наличии начислений), остальные налоги — по мере прохождения отчетных/налоговых периодов.

Что касается обязательных налогов для ИП в 2023 году, то порядок их начисления в целом не поменялся. Изменился лишь способ их уплаты в связи с переходом на механизм ЕНП. Именно это, кстати, и является главным нововведением 2023 года. С 1 января не обязательно заполнять отдельную платежку, прописывать КБК по каждому налогу. Все перечисления могут сводиться к единому платежу, который необходимо произвести до 28-го числа. В то же время до конца 2023 года есть возможность платить налоги и взносы старым порядком.

Предпринимателям необходимо отслеживать всю актуальную информацию по изменениям, чтобы не совершать ошибок при переводах в бюджет.