2. Теоретическая часть.

История электронных денег берет свое начало с середины 20-го века. Однако уже с этого момента электронные деньги постоянно развиваются и проявляются в новых формах и видах. Термин «электронных денег» долгое время использовался как метафора для обозначения различных технологических изменений в балансовом деле и системе платежей, происходящих в развитых странах на протяжении 1970 – 1990 – х. гг. Эти изменения проявлялись в электронизации трансфертов на уровне оптовых платежей, а также автоматизации межбанковских операций.

Данные изменения позволили рационализировать систему управления платежами, снизить кредитные и расчетные риски, стимулировать появление новых финансовых продуктов, разнообразить средства доступа к ним.

Оптимизировать банковские услуги попытались в конце 1970 года, но эта попытка была неудачной – требовались огромные капитальные затраты для создания широкомасштабных систем передачи информации. Технические возможности оставались на недостаточно высоком уровне, а юридические и административные органы, регулирующие банковскую сферу, были связаны с существовавшей тогда «бумажной системой» управления.

Важную роль в развитии «электронных денег» сыграл эксперимент компании DigiCrash. Электронный банк DigiCrash был запущен в октябре 1984 года с капитализацией в 1 миллион необеспеченных киберденег. Эксперимент оказался успешным. К 1996 году проектами заинтересовались такие крупные компании как: Visa, MasterCard, Microsoft. В середине 1997 года во всем мире осуществлялось свыше 150 проектов на основе «электронных денег».

В России развитие технологии безналичных платежей за минувшие 13 лет прошли путь от простых магнитных дебетовых карт, выпускаемых единичными банками, до глобальных платежных систем, основанных на Интернет.

Первые магнитные банковские карты появились в 1993 году. В этих же годах появились и первые отечественные публикации, содержащие термин «электронные деньги».

В 1994 году выходит первая статья, содержащая сравнение пластиковой карты со smart-картами. С 1996 по 1999 года происходит развитие платежных систем на основе smart-карт, они начинают вытеснять магнитные банковские карты. Но «электронные деньги» выступают пока как сопутствующий бизнес банков-эмитентов карточек.

С 2000 года все большую популярность приобретают расчеты с использованием «электронных денег».

2.2. Эволюция электронных денег в процессе товарно-денежных

Условно можно выделить четыре основных этапа в развитии электронных денег. Данная условность связана с отсутствием четких границ в развитии электронных денег, одновременным существованием в денежной системе их нескольких видов и незавершенностью развития самих форм и видов электронных денег.

Основные этапы эволюции форм и видов электронных денег, а также изменения в их функциональном содержании представлены в Таблице 1. (см. Приложение)

История развития электронных денег связана с переводом записей на банковских счетах с бумажных носителей информации на электронные. По сути, первый исторический вид электронных денег является электронным банковским депозитом. Это примерно 50-е гг. 20-го столетия.

Вмонтирование микропроцессора в пластиковую карту предопределило появление во второй половине 80-х годов нового вида электронных денег. С экономической точки зрения, данный вид электронных денег является безналичным платежным инструментом. Дело в том, что перечисление электронных денежных единиц с карты покупателя на карту продавца не погашает обязательств должника и только является предпосылкой для осуществления расчета по банковским счетам. Право продавца (в данном случае кредитора) распоряжаться полученными электронными деньгами ограничивается возможностью их перечисления в обмен на безналичные деньги в обслуживающий банк.

Данный недостаток в какой-то мере был преодолен с появлением в середине 90-х годов нового вида электронных денег. В отличие от двух предыдущих видов электронных денег, являющимися безналичными формами денежных средств, новый вид электронных денег выступил аналогом наличных денег (банкнот). Электронные деньги нового вида обладают способностью переходить от одного потребителя к другому без участия посредников (кредитных организаций), что было необходимо прежде. Иными словами, эти электронные деньги способны выполнять функцию, присущую только наличным деньгам, — функцию средства обращения.

Кроме того, в качестве технического устройства, на котором могут храниться электронные деньги, теперь кроме пластиковой карты может выступать жесткий диск персонального компьютера.

Однако данные электронные деньги, являясь обязательствами коммерческих банков, не являются законным платежным средством, что значительно сокращает сферу их обращения. Основной причиной недостаточного уровня развития данного вида электронных денег – отсутствие доверия к ним со стороны потребителей. Ведь электронные деньги являются обязательствами банков, доверие к которым, как известно, значительном ниже, чем, например, к государству, эмитирующему наличные.

В любом случае, электронные деньги будут обязательны к приему всеми субъектами государства наряду с другими платежными средствами. Новый вид электронных денег будет сочетать в себе свойства безналичных и наличных денег. Они могут храниться на технических устройствах, как коммерческих банков, так и потребителей. При совершении расчетов они способны переходить с технического устройства одного банка на техническое устройство другого банка, при этом совершаются соответствующие бухгалтерские проводки по банковским счетам, — аналогия с безналичными деньгами. Кроме того, электронные деньги способны переходить от одного субъекта к другому, а от него к третьему без участия банков – аналогия с наличными деньгами.

2.3. Значение электронных денег в системе расчетов Российской

Развитие систем «электронных денег» может оказать серьезное конкурентное влияние на существующие системы расчетов, как частные, так и системы, принадлежащие центральным банкам; как электронные, так и системы расчетов с использованием традиционных платежных инструментов. Осуществление валовых расчетов в режиме реального времени для мелких платежей в настоящее время невыгодно в связи с их высокой стоимостью. С широким внедрением «сетевых» систем мелкие платежи могут осуществляться на валовой основе, а сами системы будут составлять серьезную конкуренцию действующим оптовым системам. Результатом может быть создание систем расчетов электронными чеками в реальном времени, включая малые платежи, минуя клиринговые палаты, что может привести к сокращению их численности или укрупнению.

В настоящее время осуществление расчетов является прерогативой банковских учреждений. Одной из тенденций, которая и сейчас проявляется все более отчетливо, является выход на рынок «электронных» финансовых услуг представителей нефинансового сектора. Это, в первую очередь, фирмы — разработчики программного обеспечения и коммуникационные фирмы. Так, если системы «электронных денег» взаимодействуют с телефонными компаниями, транспортными агентствами, сетями ведущих магазинов, то очевидным следствием такой эволюции будет увеличение числа пользователей и создание замкнутых расчетных систем. Другой тенденцией является активное стремление банков к внедрению в сферы, традиционно для них ограниченные, такие, как торговля, посредством возможностей электронной коммерции. Ключевыми факторами, которые определят отношение потребителей к системам «электронных денег», будут достижение ими таких показателей, как удобство, высокая скорость совершения операций, простота обращения, обеспечение контроля за платежами и их безопасность, анонимность, возможность передачи третьим лицам.

Системы «электронных денег» также значительно расширят возможности розничных продавцов товаров (работ, услуг), чьи расходы на операции с наличными деньгами, включая их хранение и транспортировку, существенно сократятся. Использование сети Internet уже сейчас позволяет продавцам обеспечить себе выход на рынки со снижением издержек на маркетинг и рекламу. После того, как влияние «электронных денег» проявится более полно и будет лучше изучено, следующим шагом окажется их внедрение для крупных расчетов между корпоративными клиентами и ускорение темпов развития электронной торговли.

Когда появились электронные деньги в россии

Деньги – неотъемлемая часть общества, развивающаяся вместе с человеком и тесно связанная с его развитием. Вместе с изменением уклада жизни человека развивались и формы обращения денежных средств. В конце двадцатого века общество вступило в постиндустриальную фазу развития, что характеризовалось повышением роли информации и её обмена, возникла необходимость и тенденция в дематериализации [1]. Эти процессы отразились на всех сферах деятельности человека, в том числе и финансовой, что привело к появлению такого понятия, как электронные деньги. Электронные деньги появились в экономической практике России в начале 1990-х гг., но получили своё распространение лишь к концу того десятилетия. Такое стремительное развитие данного финансового продукта предопределило необходимость формирования новой платёжной системы, которая бы отвечала современным требованиям и центральным инструментом в которой выступали бы расчёты с электронными деньгами. Вопросами изучения теории денег занимались такие российские учёные, как А.Ю. Грибов, Л.Н. Красавина, О.И. Лаврушин, А.С. Селищев, А.Н. Шаров, В.М. Усоскин, В.М. Юровицкий и др. Среди зарубежных учёных, которые занимались вопросами изучения теории денег и их электронного оборота, можно отметить таких, как А. Берентсен, О. Иссинг, Э. Келли, К. Менгер, Д. МакЭндрюс, Ф. Хайек, А. Принц, С. Фишер, Р. Дорнбуш, А.Е. Роббек, Р. Шмалензи, К.Р. Макконнелл, С.Л. Брю, Р. Миллер, Д. Ван-Хуз, Д. Чоум, Б. Фридмен и др. Среди отечественных учёных, чьи труды посвящены изучению вопросов обращения электронных денег на территории России, Е.А. Винокурова, А.С. Обаева, Е.В. Горюков, Д.А. Кочергин, А.Я. Курбатов, В.С. Аксенов, В.Л. Достов, Ш.П. Егиазарян, А.А. Валинурова, С.С. Квашнин, А.С. Гайдук, М.В. Мамута, И.С. Сиротин, И.А. Спиранов, Ю.В. Пашкус, Е.В. Пономаренко, П.В. Ревенков, Д.А. ЖданПушкина, А.В. Шамраев, А.А. Шангин и др.

Цель исследования: изучение основных тенденций и методических аспектов функционирования электронных денег на территории России и развитие их нормативно-правовой базы.

Объект исследования: электронные деньги как элемент платёжной системы и основной инструмент в области в осуществлении безналичных расчётов.

Материалы и методы исследования

Основным толчком в развитии нормативно-правовой базы электронных денег стало принятие закона № 161-ФЗ «О национальной платёжной системе» от 27.06.2011 г. [2]. Данный документ внёс ясность в определение электронных денег, поскольку до того не было законодательно закреплённого понятия, кроме того, он легализовал их обращение на территории России и установил порядок перевода электронных денег посредством договора. Тем не менее говорить о полном формовании правовой базы в области электронного обращения денег нельзя, поскольку данный процесс пока не завершён и ему предстоит ещё совершенствоваться. Продолжением развития разъяснений со стороны банков населению и самим кредитным организациям послужила выпущенная письмом Банка России в 2013 г. Памятка «Об электронных денежных средствах» от 20.12.2013 г. № 249-Т [3]. Основное назначение данного документа – работа территориальных представительств Банка России в целях повышения информированности населения об особенностях использования электронных денег.

Согласно закону «О национальной платёжной системе» [2] электронные денежные средства рассматриваются как денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами, в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. Однако Банк России согласно Памятке выделяет ещё и электронные средства платежа и указывает, что к данным финансовым продуктам относится (рис. 1).

В настоящее время в России существует несколько систем расчётов, среди которых можно выделить: банковские переводы, почтовые переводы, расчёты наличными и наложенный перевод. Но в последнее время основным инструментом так называемой у-коммерции являются электронные деньги, что обусловлено во многом удобством расчётов, ведь при использовании таких платёжных систем бюрократическая составляющая сводится к минимуму. Это удобно ещё и тем, что эмиссия таких денег не требует больших вложений, имеет неограниченный срок службы, не требует специальных условий хранения, функция пересчёта автоматическая [4]. С их помощью легко можно оплатить коммунальные услуги, осуществлять банковские переводы, оплачивать интернет-услуги, менять валюту и т.д. Все это делает такие платёжные системы популярным и простыми в использовании, кроме того, они постоянно совершенствуются и расширяют свой спектр услуг [5].

Рис. 1. Виды электронных денег в России

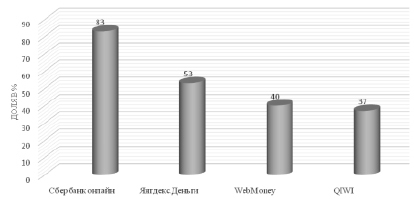

Рис. 2. Наиболее популярные платёжные системы посредством осуществления онлайн-оплат в 2019 г. в России [8]

Однако если сравнивать активность населения в странах Европы и России, то популярность электронных денег в РФ гораздо ниже, это связано отчасти с опасением населения столкнуться с мошенничеством и, как следствие, невысоким доверием. В России сейчас работают три основные платёжные системы для перевода электронных денег: Яндекс.Деньги, WebMoney и QIWI. Каждая из них имеет свои особенности, преимущества и недостатки. Из них Яндекс.Деньги и QIWI осуществляют свои расчёты на территории России и в странах СНГ, имеют около 46 млн и 20 млн пользователей соответственно, а вот WebMoney является международной платёжной системой, которой по данным 2019 г. пользуются около 40 млн человек в мире. Неискушённые пользователи электронных денег причисляют и Сбербанк Онлайн к категории платёжных систем, однако это не так, данный сервис является интернет-банком, т.е. сервисом для осуществления удалённого доступа клиентов банка [6]. По итогам аналитического обзора компанией Mediascope за 2019 г. среди россиян наиболее популярен сервис Сбербанк Онлайн, что во многом вызвано тем, что эта крупная компания и доверие к ней со стороны населения высоко (рис. 2). А вот среди платёжных систем наибольшее доверие и, как следствие, популярность и распространённость получили Яндекс. Деньги, эту систему предпочитает 53 % населения, против 40 % относительно WebMoney и 37 % QIWI, которые практически идут на одном уровне [7].

Суть запуска платёжной системы сводится к нескольким шагам:

1. Для запуска работы платёжной системы посредством электронных денег пользователю необходимо зарегистрироваться, что, как правило, бесплатно и достаточно быстро.

2. Для запуска отдельных платёжных систем возможна установка приложений, таких как: WebMoney или Keeper Classic.

3. Для получения денежных средств необходимо передать свои данные, а именно номер кошелька лицу, который будет осуществлять перевод.

4. Имея положительный баланс, можно совершать различные действия с кошельком: оплата услуг, покупка, переводы и т.д.

5. Пополнение возможно различными способами: перевод, карта, терминал и т.д. [9].

Среди сервисов, предлагающих оборот электронных денег, можно выделить несколько в зависимости от требований пользователя. Существуют анонимные электронные кошельки, поскольку при регистрации не требуются личные данные, а значит, связать их с каким-то конкретным человеком будет трудно, но в данном случае необходимо отметить, что по прогнозам специалистов в ближайшем будущем такие кошельки могут оказаться незаконными. Сюда можно отнести сервисы: Payeer, EPayments, AdvCash, Perfect Money. Другой вариант осуществления оборота электронных денег – использование кошелька одновременно с выпуском пластиковой карты, что очень удобно для бизнеса. Это даёт ряд достоинств, среди которых можно отметить: бесплатные операции внутри счета, низкий риск мошеннических действий, поскольку есть контроль со стороны ЦБ РФ, легальность, осуществление покупок через Интернет без комиссии и выпуск виртуальных карт в других валютах. Среди таких сервисов можно отметить все те же знакомые: AdvCash, EPayments и Payeer, но при таких кошельках не будет анонимности [10].

Кошельки с минимальными комиссиями предполагают отсутствие комиссий за внутренние переводы, но перевод на другие сервисы уже будет проходить с комиссиями. Среди таких сервисов: Payeer, AdvCash, EPayments, Perfect Money, а вот тарифы на них будут отличаться в зависимости от выбора карты, типа платежа, в среднем тариф будет в диапазоне 0–2,95 % (по состоянию на 01.07.2020 г.) [11].

Если говорить о статистике, то тут необходимо отметить, что по итогам последних двух лет (2018–2019 гг.) доля пользователей, пользующихся интернет-платежами, не изменилась – таковы данные опросов, проведённых компанией Mediascope [7]. Однако если рассматривать структуру платежей, то можно увидеть некоторые изменения: люди активнее стали рассчитываться за услуги такси, бронирование мест в отелях и проездных билетов, а вот играть в онлайн-игры стали менее активно. Наиболее часто оплатой посредством электронных денег осуществляют услуги мобильной связи – 85,8 %, на втором месте стоят покупки через интернет – 81 %, а вот оплата ЖКХ составила в 2019 г. 74 % – третье место по частоте использования.

Если рассмотреть возрастную структуру пользователей (таблица), то можно отметить, что более активно оплачивают услуги мобильной связи посредством онлайн-платежей люди в возрасте 35–44 лет (90,1 %), наименее активной возрастной группой здесь выступила группа 12–17 лет – 60,3 %, возможно, это связано с тем, что это группа ещё менее активна в трудовой деятельности. Возрастная группа 35–44 лет активнее всего пользуется и услугами интернет-магазинов – 85,8 %, опять же в этих услугах менее активна возрастная группа до 17 лет – 48 %. Оплату услуг ЖКХ активно оплачивают как 35–44 лет, тут 81,6 %, так и 44–55 лет, здесь чуть меньше 81,4 %. А вот доставка готовой еды наиболее популярна у возрастной группы 25–34 лет – 64 %, и в возрасте 18–24 лет – 60,5 %, т.е. у более молодого населения. У этой же возрастной категории граждан популярна оплата услуг такси. А вот в онлайн-играх активно себя проявляет младшая возрастная группа 12–17 лет – 29,9 % и 18–24 лет – 29,3 %, с ними наравне держится и население в возрасте 25–34 лет – 30,2 %, более взрослым это занятие не так интересно.

Результаты исследования и их обсуждение

Если описывать современные тенденции в развитии электронных денег, то необходимо отметить, что в России на данный момент формируется инфраструктура, позволяющая согласно национальному проекту «Цифровая экономика Российской Федерации» создать предпосылки для введения национальной цифровой валюты. В настоящий момент уже существует популярная цифровая валюта на территории России – «Яндекс.Деньги» частной интернет-платформы «Яндекс», помимо этого широко обращаются электронные рубли «Сбербанка». Эмитентом цифровых денег выступает «Яндекс», а превращение электронных денег в рубли (вывод денежных средств) осуществляется через банковские платформы. Для совершенствования нормативно-правовой базы в Думе уже подготовлен проект закона «О цифровых финансовых активах и о внесении изменений в отдельные законодательные акты Российской Федерации (о цифровых финансовых активах)», безусловно, данный проект требует глубокой проработки и будет принят не так быстро, но это один из шагов на пути к созданию правовой платформы для контроля за обращением электронных денег.

X Международная студенческая научная конференция Студенческий научный форум — 2018

В последние три десятилетия информационные технологии развились настолько, что образовали свой собственный мир. И это мир не смог обойтись без собственных средств расчета – появились электронные деньги и электронная экономика.В России рынок электронных денег появился к тому времени, когда он был уже достаточно развит, и потребность в нем возросла. За последние 20 лет он превратился в довольно успешный и стремительно развивающийся бизнес. Регулируется рынок Центральным Банком России, а основной закон, которому подчиняются все участники этого рынка — «О национальной платежной системе» N 161-ФЗ от 27 июня 2011 г.

Электронные деньги — это денежные средства, которые используются только в Интернете. Эти деньги нельзя потрогать, они не имеют физической формы, а находятся на электронных носителях. С их помощью можно оплачивать товары в интернет-магазинах, мобильную связь и коммунальные услуги, совершать переводы другим пользователям, обменивать на другие формы денежных средств и многое другое.

Понятие электронных денег.

Электронные деньги – это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

Признаки электронных денег:

–хранятся только на электронных носителях;

– выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость.

– принимаются, как средство платежа другими организациями.

Преимущества пользования электронными деньгами следующие:

– доступность – пользоваться можно из любой точки мира, где есть доступ в интернет, а также с мобильного телефона;

– удобство – возможность доступа к своему кошельку в любое время, осуществление операций по двум направлениям одновременно (принятие и отправка);

– мобильность – объединяет первые два преимущества, в любой момент времени из любого места нахождения можно совершать любые операции на своем счете с помощью интернета, мобильного телефона, карманного компьютера или ноутбука;

– простота использования – любой человек, который не очень смыслит в компьютерах, может легко и быстро разобраться с электронными деньгами и завести себе интернет кошелек;

– анонимность – человек может не регистрируясь оплатить какую-либо услугу, что позволяет сохранять конфиденциальность;

– легкий обмен и сопряженность с другими платежными системами;

– поддержка микроплатежей – так как здесь банковских счет не вовлечен в трансакцию, то есть возможность проводить рентабельные сделки.

Развитие российского рынка электронных денег.

Российский бизнес вступил на рынок электронных платежей в то время, когда во всем мире этот рынок уверенно и динамично развивался и регулировался. К моменту появления российских игроков — электронных негосударственных платежных систем, таких как WebMoney, Яndex. Деньги, «Единый кошелек», RBK Money, «КредитПилот», «Рапида», у российского потребителя уже имелись представления об электронных деньгах и потребности в электронных платежах. И перечисленные российские негосударственные платежные системы приступили к эмиссии электронных суррогатов денег, расширяя число участников, принимающих эти средства платежа.

Выйдя на российский рынок, платежные системы продемонстрировали достаточную привлекательность для пользователей и довольно-таки стремительный рост: многочисленные данные платежных систем показывают, что в настоящее время электронными деньгами оплачивает покупки каждый 15-й житель России.

Создание летом 2009 года «Ассоциации участников рынка электронных денег» (АЭД) говорит о готовности основных игроков рынка электронных платежей объединиться для решения общих задач и свидетельствует о зрелости отрасли.

Лидерами российского рынка электронных денег в категории «интернет-платежи» по-прежнему остаются Яндекс. Деньги и WebMoney, совокупная доля которых составляет порядка 90%.WebMoneyTransfer (или просто WebMoney) – самая крупная СЭД в русскоязычном Интернете и одна из крупнейших в мире. WebMoney начала свою историю в 1998 году, когда об электронных деньгах еще мало кто знал, а первых пользователей приходилось стимулировать щедрыми бонусами.

У другого крупного участника рынка – платежного сервиса QIWI (КИВИ) – объединяющего в себе такие категории рынка электронных денег как «мобильные, терминальные и интернет-платежи», в 2009 году число пользователей превысило 6 млн. человек, а оборот составил более 11 млрд. рублей.

Важным событием для рынка электронных денег, стало принятие Федеральных законов №103 и №120 («О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»»).Законодательство об электронных деньгах должно позволить одновременно решать следующие три задачи:

– создание условий для удовлетворения потребностей населения и предприятий в технологичных платежных сервисах;

– защита пользователей этих сервисов;

– обеспечение справедливой конкуренции с другими поставщиками платежных сервисов (в первую очередь банками).

Перспективы развития системы электронных денег вРоссии.

Для развития электронных денег также необходимо развитие интернет-магазинов. По мнению экспертов, рынок интернет-торговли в России будет развиваться эволюционным путем, и этот процесс займет 5 – 10 лет. Сектор электронной коммерции отличается высокой оборачиваемостью, но маленькими прибылями, поэтому инвесторы не особенно охотно вкладывают туда деньги.Сейчас внимание российских инвесторов и участников рынка захвачено модной темой Web 2.0, где остается еще много вопросов о том, как зарабатывать деньги. Тем временем интернет-торговля постепенно развивается и привлекает все больше внимания со стороны иностранцев.

Так же есть надежда что электронные деньги в ближайшее время будут узаконены и взяты под контроль. Правительство внесло в Госдуму проект закона «О Национальной платежной системе».Над его разработкой минфин трудился более двух лет. Регулирование рынка электронных платежей давно назрело, считают эксперты.По проекту закона, надзирать за деятельностью операторов электронных денег будет Центробанк. Однако заниматься этой деятельностью смогут не только банки.

Отрасль, которая ранее развивалась стихийно, теперь будет поставлена под надзор государственных органов и в рамки, которые государство считает необходимыми. Но вот окажутся ли от этого в выгоде потребители – совсем не очевидно, ведь наличие регламентации и надзора не является синонимом удешевления услуг или повышения их качества. Скорее, можно предположить обратное – наличие надзорных органов и их требований, проверок и т.п. потребует от участников рынка дополнительных расходов, что неминуемо отразится на стоимости услуг для конечного потребителя.

Кроме этого, негативным моментом является то, что с учетом ужесточения требований по финансовой достаточности на рынок не смогут войти «небольшие компании». Однако в том, что текущие игроки с нововведениями справятся, сомнений нет.

Заключение.

За последние несколько лет электронные деньги сумели успешно прижиться на российском рынке. Взяв за основу уже продуманные и проверенные в действии западные системы электронных денег, были созданы многочисленные аналоги. Развитию рынка помогло широкое распространение доступа в интернет и мобильной связи в России, а так же осознание преимуществ этого способа расчетов.

Главной проблемой системы в России является отсутствие регулирования и правил произведения операций с электронными деньгами.

Законопроект разрабатывается уже несколько лет, и нет уверенности, что очередная попытка его принятия будет удачной. Но даже если он и будет принят в ближайшее время, это может привести к торможению развития рынка. Законопроект предполагает довольно жесткие ограничения на осуществление платежей электронными деньгами и сложности вхождения на рынок. В результате сильные компании только укрепят свои позиции, а негативное воздействие ощущат пользователи, которые поплатятся удобством и дешевизной использования электронных денег. Это конечно нарушает главную концепцию системы – «быстро, удобно, дешево, анонимно».

Вряд ли электронные деньги смогут когда-нибудь стать главенствующим средством платежа. Но вполне возможно, что с течением времени, электронные деньги будут являться одной из разновидностей формы денег.

Список литературы:

Курсовая работа. Перспективы развития электронных денег в России.

Система электронных денег в России.

Электронные деньги в России: сравнение финансовой успешности игроков рынка.

ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ В РОССИИ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Мочалина Ольга Сергеевна, Одринская Ольга Валерьевна

В связи с тем, что появились новые формы денег — электронные деньги , возникла необходимость внедрения инноваций в платёжные и расчётные технологии. Электронные деньги находятся на начальной стадии своего развития, но со стороны бизнеса к нему уже приковано большое внимание. В тезисах обсуждаются вопросы истории развития электронного денежного обращения в России, будущего денег, реформ денежно кредитной системы.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Мочалина Ольга Сергеевна, Одринская Ольга Валерьевна

Текст научной работы на тему «ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ В РОССИИ»

ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ В РОССИИ

Мочалина Ольга Сергеевна, Крымский федеральный университет им. В.И. Вернадского, г. Симферополь

Одринская Ольга Валерьевна, Крымский федеральный университет им. В.И. Вернадского, г. Симферополь

Аннотация. В связи с тем, что появились новые формы денег -электронные деньги, возникла необходимость внедрения инноваций в платёжные и расчётные технологии. Электронные деньги находятся на начальной стадии своего развития, но со стороны бизнеса к нему уже приковано большое внимание. В тезисах обсуждаются вопросы истории развития электронного денежного обращения в России, будущего денег, реформ денежно кредитной системы.

Ключевые слова: электронное денежное обращение, электронные деньги, электронные платёжные системы.

Актуальность темы исследования

Процесс информатизации общества оказывает большое влияние на развитие и становление экономики. Он способствовал появлению её нового раздела — информационной экономики. Информационная экономика изучает достаточно новое явление — электронное денежное обращение. Развитие электронного денежного обращения берёт своё начало с конца XX века. Рынок электронных денег сначала развивался в США и в Европе. Затем возникла потребность использования электронного денежного обращения и в России. За последние 20 лет использование электронных денег превратилось в успешный бизнес. Причинами их появления служат: необходимость снижения издержек и обострение конкурентной борьбы кредитных институтов за привлечённые

средства. Операционные затраты снижаются с появлением электронных денег. Тем самым создаются благоприятные условия для населения. Если наличные деньги населения хранятся дома, то они, соответственно, исключены из обращения и связь стоимости денег и обращения приобретает негативный характер. Поэтому, если кредитные институты способствуют превращению наличности населения в депозиты, то тем самым расширяют денежное обращение. Если денежное обращение увеличивается, то понижается процентная ставка и стимулируется производство. При этом понятно, что, экономика получает импульс для своего развития, что важно для страны, общества в целом. Этим и объясняется актуальность изучения темы.

Цель исследования. Исследовать электронное денежное обращение в России. В соответствии с целью поставлены следующие задачи:

— показать экономическую сущность электронных денег и их функциональную особенность в экономике;

— дать определение электронных денег, показать их экономико-правовую природу и функциональные особенности;

— проследить историю формирования спроса на электронные деньги;

— определить влияние электронных денег на систему денежного обращения.

Развитие информационных технологий привело к значительным

изменениям в области платёжных технологий. Появились новые формы денег -электронные деньги, которые привели к необходимости внедрения инноваций в платёжных и расчётных технологиях. Электронные деньги находятся на начальной стадии своего развития, но со стороны бизнеса к нему уже приковано внимание. Обсуждаются вопросы будущего денег, реформ денежно кредитной системы. Интерпретация электронных денег имеет огромное значение для развития товарно-денежных отношений, обеспечения эффективного функционирования расчётно-платёжных систем, совершенствования механизмов денежно-кредитного регулирования и снижения инфляционных рисков. Теоретический аспект появления электронных денег заставляет вновь ставить общие вопросы денежной теории в целом [2].

Д.А. Кочергин выделяет следующие основные проблемы, связанные с интерпретацией электронных денег: отсутствие в законодательных актах большинства стран унифицированного определения электронных денег; преобладание функционального подхода к определению электронных денег [1]. В.В. Усоскин и Г.Г. Матюхин используют термин электронные деньги для обозначения схем безналичных расчётов по банковским сетям. М.П. Березина, А.А. Матюхин используют термин электронные деньги как синоним электронных денежных переводов. Ю.В. Пашкус, А.Н. Шаров используют термин электронные деньги как расчёты по банковским пластиковым картам. Поэтому разумно говорить о расширенном понятии электронных денег и

I SCIENCE TIME Щ

включать в это понятие три основные группы электронных платёжных средств: электронные трансферты; расчёты пластиковыми картами; электронные деньги (в узком смысле). Пластиковые карточки (смарт-карт) с компьютерным чипом, на который записывалась информация о количестве денег на счете, являются предшественниками первых электронных денег. Они появились в начале 90-х гг. XX века в США. В 1993 г. в оборот впервые были введены цифровые деньги Digi -Cash [3]. В 1998 г. в США была создана первая электронная система PayPal. С её помощью пользователи компьютеров могли по электронной почте пересылать друг другу деньги. В Европе первая электронная система PhonePaid позволяла проводить транзакции с помощью мобильных телефонов. Российский бизнес вступил на рынок электронных платежей в то время, когда во всем мире этот рынок уверенно и динамично развивался и регулировался. Рождением российских платежных систем вполне можно считать начало 1998 года. Именно в 1998 году возникла платежная система Pay Cash. Примерно через год появилась наиболее сейчас популярная и надежная платежная система WebMoney. Примерно в середине 2002 года случилось еще одно очень важное собы-тие: заключено соглашение между платежной системой PayCash и самой круп-ной поисковой системой российского сегмента Интернета — Яндекс. Это при-вело к рождению проекта Яндекс.Деньги — универсальной платежной системы. К моменту появления этих систем россияне уже имели представления об электронных деньгах и потребности в электронных платежах. И перечисленные российские негосударственные платежные системы приступили к расширению числа участников, принимающих эти средства платежа. В 2008 г. появился новый сегмент рынка электронных платежей — оплата услуг деньгами, заранее введенными в систему моментальных платежей через «личный кабинет». Объем мобильных платежей (с помощью платных SMS) показывает двукратное приращение в год, и этот сегмент активно развивают сотовые операторы. Важным событием для рынка электронных денег, стало принятие Федеральных законов №103 и №120 («О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»») [3]. Создание летом 2009 года Ассоциации участников рынка электронных денег (АЭД) говорит о готовности основных игроков рынка электронных платежей объединиться для решения общих задач и свидетельствует о зрелости отрасли. Важными событиями в процессе регулирования отрасли электронных денег стало создание концепции закона о Национальной платежной системе и начало работы над законом об электронных деньгах. Рынок электронных денежных средств с каждым годом получает все большую популярность в России. Регулируется

рынок Центральным Банком России, а основной закон, которому подчиняются все участники этого рынка — «О национальной платежной системе» N 161-ФЗ от 27 июня 2011 г. [5]. Законодательство об электронных деньгах позволяет одновременно решать следующие три задачи: создание условий для удовлетворения потребностей населения и предприятий в технологичных платежных сервисах; защита пользователей этих сервисов; обеспечение справедливой конкуренции с другими поставщиками платежных сервисов (в первую очередь банками).

1. Кочергин Д.А. Электронные деньги. Маркет ДС, Ципсир, 2011. — 424 с.

2. Сиротин И.С. Электронные деньги как фактор экономического развития // Проблемы современной экономики. — 2006. — №3/4 (19/20)