ЦБ добавил первый банк в реестр участников исламского банкинга — «АК Барс» Статьи редакции

Суть исламской ипотеки заключается в том, что банк покупает квартиру и продает ее клиенту с наценкой в рассрочку. Ну как бы процент всё равно заложен в стоимость, так что получается они все равно занимаются ростовщичеством. Не будет же одинаковая наценка на квартиру 20 метров и дом 300 метров.

Тебя послушать, так и вот эти все ипотеки под 0,0000001488% — это исламский банкинг, лол.

А ваще. Извинись!

Ну если по-честному, как это в идее заложено. То должна быть фиксированная плата за предоставление услуги всем и независимо от стоимости недвижимости. Но в современном финансовом мире это невозможно.

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Тут как раз АК Барс Банк недавно Ислам принял, все логично.

Интересно а от куда исламский банкинг будет брать деньги в оборот? Заимствование у ЦБ под процент это же харам.

кафиров нагревать богоугодное дело

Еще немножко кошерный��

А многиели иронизирующие над темой Исламского Банкинга в курсе, что и в Христианстве проценты запрещены?

Почему? Реально интересно

Запрещено давать в долг "брату своему".

Второзаконие 23:19 НРП

Не давай в долг под проценты своему брату ни денег, ни пищи, ни чего-либо другого, что можно дать в долг под проценты.

Брат, как-бы = единоверец.

Да просто откройте 10 заповедей и прочитайте их Кириллу.

А о религиях пишут только те, кто в них абсолютно не разбирается.

Совершенно бесполезное усилие.

Исламский банкинг не имеет шансов на успех в России.

Спасибо что поделились мнением

Пожалуйста. Спасибо нам за ваш гораздо более квалифицированный комментарий.

Халяльный банк этот АК Барс

Прочитал с интонацией Лёни Голубкова

Чем больше исламских тем, тем быстрее русские снова станут русскими и снова всех сметут. Иначе — смерть.

Русский мусульманин мне видится больше русским, чем русский пьяница и безбожник. Смерть — это то, что сейчас происходят в русском обществе, а Ислам, возможно, лечение от Всевышнего.

Надеюсь, и буду делать всё, для того, чтобы уберечь русских от ислама ! К людям, исповедующим ислам, лично претензий не имею, пока не задевают мои, и русских вообще, интересы

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

Комментарий удален модератором

действительно, а какой ещё то �� но они и до этого локально себя позиционировали хедлайнером проекта и выпускали карты аля исламской банкинг, ни процентов нихрена по которым

Сбер сейчас ищет себе специалиста по исламскому банкингу. Греф видимо что-то знает.

греф не гундяев всем даст, но и гундяй не против

Халяльное пиво уже выпускали в казани, теперь халяльный банк сделаем

Пакистанское так себе, очень сладкое.

шариат! впереди у нас кран.

Комментарий удален модератором

Живите по своим возможностям.

Исламский банкинг — новый тренд или утопия?

"исламский банкинг" это что вообще такое

Интересно, а договора составляются в исламском банкинге, так же как и Коран?

То есть пункты договора упорядочены по размеру, встречаются противоречащие друг другу пункты, правильнее считается тот, который написан последним. Так как пункты договора упорядочены по размеру, а не времени, нужно завести целую армию толкователей договора, которые будут упорядочивать их по времени.

Очень удобно с точки зрения маркетинга: в рекламе модно указывать одни пункты договора, после заключения договора объяснять, что они недействительны так как есть другие более поздние, которые их перечёркивают.

В России запускают исламский банкинг: что это такое и в чем его особенности

С 1 сентября в России начал работу исламский банкинг. Это эксперимент правительства. Его запускают в четырех регионах — Татарстане, Башкирии, Чечне и Дагестане.

Пилотный проект продлится два года. После этого в Кабмине решат, стоит ли его распространять на всю страну. А мы пока разберемся, что это за явление и для чего оно нужно.

Главная особенность исламского банкинга в том, что в нем отсутствует такое понятие, как проценты. По шариату давать и брать деньги под проценты просто нельзя — это харам (расшифровку терминов см. в «Словарике «КП»). Это ограничение как для вкладчиков, так и для заемщиков.

Резонный вопрос — как жить банкам, если лишить их возможности брать и давать деньги под проценты? Ведь в этом и есть смысл их работы. Не будут же они заниматься благотворительностью?

Правильно — не будут и не занимаются. Но выход есть.

НЕ ВКЛАДЧИК, А ПАРТНЕР

Что такое вклад? По сути, мы доверяем деньги банку, и он их крутит-вертит как хочет: вкладывает в акции, дает другим клиентам в долг и т. д. Главное, чтобы в конце срока вклада банк отдал наши денежки с процентами.

Но для вкладчика, который хочет соблюдать все нормы ислама, очень важно, как именно банк «крутит-вертит» его деньги. А вдруг он вкладывает их во что-то запретное для мусульман — например, в акции ликеро-водочного завода? К тому же не забываем, что ростовщичество (предоставление денег под процент) — это харам.

Поэтому в исламском банкинге действует схема так называемого партнерского финансирования. Клиент, который приносит деньги в банк, по документам становится не вкладчиком, а партнером банка в его бизнесе. А банк делится с ним полученной прибылью. При этом вкладывать деньги клиентов банк может лишь в проекты, дозволенные исламом. К примеру, нельзя финансировать производство и продажу табачной и алкогольной продукции, свинины, оружия, а также игорный бизнес.

Инвестировать исламский банк может и в акции. По данным Центра партнерского финансирования Сбербанка, на российском фондовом рынке есть как минимум 18 акций компаний, которые можно определить как халяльные. Среди них — «Алроса», «Магнит», Новолипецкий металлургический комбинат, «Яндекс», «Татнефть» и «Новатэк».

А итог для всех клиентов одинаков. Если банк дает по депозиту 10% годовых, то эти 10% получат как «обычный» клиент, так и вкладчик в рамках исламского банкинга. Разница — только в формулировках, которые будут прописаны в договоре.

ВМЕСТО КРЕДИТА РАССРОЧКА

Кредит в исламском банкинге работает похожим образом.

Допустим, клиент просит кредит на ноутбук. И тогда банк, действующий по исламским правилам, купит ему этот ноутбук, а затем продаст в рассрочку по завышенной цене. По сути, банк в этом случае становится посредником и продает оборудование по более высокой цене, включая свою прибыль в стоимость.

Теперь возьмем исламскую ипотеку. Ее выдают уже несколько лет. В частности, один из крупных банков родом из Татарстана. В рекламе действительно нет никаких процентов. Мол, рассрочка равными платежами. Халява? Если бы! На сайте есть калькулятор. Считаем. Оказывается, что за пользование кредитом в 1,8 млн рублей за 5 лет придется отдать дополнительно 724 тысячи рублей. Это соответствует кредитной ставке в 14,2% годовых. Получается обычная ипотечная ставка. Ни больше ни меньше.

То есть как это ни назови — процентами или переплатой по кредиту, — но за пользование заемными деньгами исламский банк возьмет с вас дополнительные деньги. Для людей религиозных это имеет значение. А для светских клиентов разницы между исламским кредитом и обычным нет. По факту те же проценты, только вид сбоку (подробнее об этом см. «Мнение эксперта»).

ИНВЕСТИЦИИ С ВОСТОКА

В таком случае возникает резонный вопрос. Зачем он тогда нужен, этот исламский банкинг, если его услуги отличаются от обычных вкладов и кредитов только формулировками в документах?

На самом деле забота здесь в первую очередь не о физических лицах. В эпоху санкций западный инвестор идет в Россию неохотно. А иностранные инвестиции для развития экономики необходимы. И закон об исламском банкинге, как отмечают эксперты, поможет привлечь в Россию капиталы с Ближнего Востока.

По данным Исламской корпорации по развитию частного сектора, объем мусульманской финансовой системы в мире составляет около $4 трлн. И часть этих денег теперь может прийти в Россию. В частности, уже ведутся переговоры с консервативными инвесторами из Турции и Ирана.

МНЕНИЕ ЭКСПЕРТА

Исламский банкинг — это больше про этику, чем про бизнес

Лазарь Бадалов, доцент кафедры экономики Национального исследовательского технологического университета МИСИС:

— Не совсем корректно сравнивать исламский банкинг с западноевропейским с точки зрения конкуренции. Дело в том, что отличия связаны не с конкурентными преимуществами, а с этическими и религиозными нормами.

Например, западноевропейский банкинг предусматривает предоставление кредита под процент, то есть приращение денег за счет передачи их в долг. А вот в исламском банкинге ростовщичество запрещено. Вместо кредита исламские банки могут предоставить финансирование, создав совместное предприятие с партнерами, чтобы в будущем поделить между собой прибыль, полученную от вложений в проект.

Получается, при обычном кредите банк независимо от результатов деятельности заемщика будет требовать с него возврат долга плюс проценты. В свою очередь, исламские банки привязывают возврат долга к результатам деятельности проекта, это как раз демонстрирует этику исламского бизнеса.

ВОПРОС — РЕБРОМ

Если я не мусульманин, дадут ли мне такой кредит?

Цитировать Коран в офисе банка никто заставлять не будет. Законом запрещена любая дискриминация, в том числе по религиозному признаку. То есть получить исламскую ипотеку или открыть вклад по нормам шариата сможет любой желающий. И тут все будет решать конкуренция между традиционными и исламскими банками. Если последние смогут дать более выгодные условия, тогда привлекут больше «партнеров» независимо от их вероисповедания.

А КАК У НИХ

Механизмы исламского финансирования действуют в 136 странах мира. При этом исламские банки за счет своей консервативности проще переживают финансовые кризисы.

К примеру, во время ипотечного краха 2008 года они чувствовали себя лучше всего, потому что не вкладывались в рискованные ценные бумаги (в отличие от западных банков, которые гнались за сверхприбылью). Шариат запрещает любые рискованные инвестиции и сложные финансовые инструменты.

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО "ИД "Комсомольская правда". ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исламский банкинг вышел в регионы

Эксперимент по внедрению в четырех регионах РФ партнерского финансирования привлечет в экономику новых участников

Нестабильные времена рождают новые идеи и возможности, в том числе в сфере денежной и финансовой политики государства. Управляющий партнер юридической фирмы СТРИМ Салимхан Ахмедов — о новеллах в российском законодательстве, которые позволят банкам предлагать клиентам сложные продукты в рамках норм мусульманского права.

Управляющий партнер юридической фирмы СТРИМ Салимхан Ахмедов

Фото: Предоставлено пресс-службой юридической фирмы СТРИМ

Управляющий партнер юридической фирмы СТРИМ Салимхан Ахмедов

Фото: Предоставлено пресс-службой юридической фирмы СТРИМ

В числе новелл — не только законодательное закрепление цифрового рубля как альтернативного и инновационного способа финансовых расчетов, но и появление с 1 сентября 2023 года такого финансового института, как партнерское финансирование: в других правопорядках его называют также исламским финансированием, и федеральный закон №417-ФЗ о его введении был подписан президентом РФ 4 августа текущего года. Закон содержит конституционную оговорку о возможности получения партнерского (исламского) финансирования любым лицом по принципу равенства, то есть независимо от его социальной, расовой, национальной, языковой и религиозной принадлежности.

Эта новелла носит экспериментальный характер и устанавливает специальное регулирование для осуществления деятельности по партнерскому финансированию на отдельных территориях, определенных законом. Согласно тексту самого закона, эксперимент проводится на территории четырех субъектов — Башкортостан, Дагестан, Татарстан и Чечня — со сроком два года для того, чтобы определить эффективность специального регулирования на территориях эксперимента и затем имплементировать специальное регулирование в российское законодательство.

Ретроспективный экскурс в институт партнерского финансирования в России показывает, что фрагментарные попытки его внедрения все же были, но ни законодательного закрепления, ни полноценного масштабирования на территории хотя бы одного из вышеперечисленных субъектов он не получил — причины могли носить социально-политический и экономический характер. Немаловажно и то, что концептуально партнерское финансирование сильно отличается от классического банкинга, и основным камнем преткновения, скорее всего, стала сложность или невозможность имплементации его элементов в устоявшиеся нормы и правила российского финансового права.

Почему же сейчас власти решились на такой эксперимент и с чем связана попытка внедрения института, фундаментально отличающегося от тех, что традиционно работали в России на протяжении многих десятилетий: кредитования, лизинга, проектного финансирования и прочих, да еще и на отдельно взятых территориях?

Вероятнее всего, сегодняшнее появление такого института связано главным образом с внешнеполитической и экономической ситуацией, а во вторую очередь — и с внутренней социально-экономической политикой. В любом случае бенефициарами или стейкхолдерами внедрения партнерского финансирования будут не только предприниматели, но и простые граждане, а в конечном счете выгодоприобретателем очевидного мультипликационного эффекта станет и само государство.

Говоря о выгоде государства от внедрения нового финансового института, прежде всего стоит отметить его актуальность и своевременность с учетом текущих реалий в геополитике, существенных изменений во внешней торговле и межбанковском финансировании, а также многочисленных санкций. Государство получит реальную возможность привлекать инвестиции из ОАЭ, Саудовской Аравии, Катара и других стран, которые, может быть, и раньше были готовы инвестировать в российские проекты, но отсутствие специального регулирования и дозволенных правил в части исламских финансов останавливало эти порывы.

Не менее значимым для государства является тот факт, что значительное число рядовых граждан и предпринимателей, проживающих на указанных в законе территориях, но до сей поры не пользовавшихся классическими институтами банковского финансирования по религиозным или иным соображениям, окажутся вовлечены в экономику. По итогу это поспособствует выводу экономики из теневого сектора, увеличению рабочих мест и росту уплаты налогов и сборов. На перечисленных выше территориях средний и малый бизнес предоставлен сам себе, а религиозные традиции делают спрос на банковское финансирование практически нулевым. При этом спрос на финансирование новых проектов или пополнение оборотного капитала все-таки существует, и новый закон способен его удовлетворить. Население, в свою очередь, получает возможность профинансировать личные, жилищные и другие бытовые вопросы и пользоваться привлеченными ресурсами в рамках дозволенных норм и правил, соблюдение которых, как известно, является важной частью жизни на указанных в законе территориях: примером может служить ипотека по правилам партнерского финансирования или рассрочка в приобретении товаров и услуг.

В числе новых финансовых услуг — привлечение средств в форме займов и облигаций, прием имущества в доверительное управление, вклады в уставный капитал, предоставление средств в форме займов, финансирование на условиях рассрочки и передачи имущества в лизинг, простое и инвестиционное товарищество, поручительство. Важно, что при осуществлении партнерского финансирования недопустимо установление вознаграждения, выраженного в процентной ставке, при этом допускается вознаграждение переменной величины, значение которой может меняться в зависимости от результатов сделки.

Кто же все-таки может быть участником эксперимента? Согласно закону, статус участника могут получить: кредитная организация, некредитная финансовая организация, потребительский кооператив, общественно полезный фонд, автономная некоммерческая организация и хозяйственные общества — при условии нахождения в специальном реестре ЦБ РФ, присутствия на территории эксперимента, наличия чистых активов в размере 10 млн руб. по состоянию на 2023 год и 15 млн руб. на 2024 год, ведения деятельности, не связанной с табачным, алкогольным и игорным бизнесом, ведения раздельного бухгалтерского учета имущества, соответствия ЕИО и акционера требованиям закона, оплаты не менее 80% уставного капитала денежными средствами, соблюдения 115-ФЗ и соблюдения иных дополнительных требований, устанавливаемых Центральным банком.

Общий надзор и контроль над участниками эксперимента осуществляется Центробанком, при этом для аналитического и экспертного обеспечения проведения эксперимента при правительстве РФ образовывается экспертный совет, который будет давать оценку эффективности и результативности эксперимента, принимать решения о совершенствовании механизмов эксперимента и давать рекомендации о целесообразности внесения изменений в российское законодательство.

Что такое исламский банкинг

Исламский банкинг — это банковская деятельность, соответствующая нормам ислама. Например, мусульманам запрещены процентные сделки или покупка акций компаний, торгующих свининой.

Сегодня исламский банкинг лучше всего развит в мусульманских странах — ОАЭ, Саудовской Аравии, Турции, Египте, Иране. Ислам — вторая по распространенности религия в России. В нашей стране мусульманский банкинг пока слабо развит, но имеет большие перспективы.

Что вы узнаете

Принципы исламского банкинга

Мусульманский банкинг основывается на этике и философии ислама. Мусульмане не разделяют материальный мир и духовный. Любые юридические и финансовые действия должны соответствовать нормам шариата

Исламский банкинг строится на принципах, описанных в Священном писании, Коране, и Священном предании, Сунне. Исламские — халяльные — инвестиции соответствуют принципам согласия авторитетных лиц — иджма.

Ключевые правила исламской банковской деятельности строятся на запретах — они называются харам, или грех. В противовес запретам в исламе есть разрешенные действия — халяль.

Что запрещено в исламском банкинге

Проценты. Мусульманам запрещено ростовщичество и проценты по кредитам и вкладам — риба

Участие в рискованных сделках и спекуляциях. Инвестирование в сложные инструменты, которые обещают большую доходность, сопряжено с дополнительными рисками. Поэтому относиться к таким вложениям стоит с опаской, и дело тут не в религии.

Для мусульман есть прямой запрет на инвестирование с использованием сложных финансовых инструментов. В исламе даже есть специальный термин «гарар», обозначающий неопределенность и опасность. Из-за этого через исламский банкинг нельзя работать со спекулятивными инструментами, такими как опционы, шорты, форварды.

Некоторые виды деятельности. Мусульманам нельзя инвестировать в некоторые виды бизнеса:

- Производство и продажу алкоголя и табака.

- Производство и торговлю оружием.

- Производство и переработку нехаляльного мяса — свинины.

- Азартные игры, лотереи.

- Развлекательную индустрию «для взрослых».

Торговля несуществующим товаром, тем, что в буквальном смысле нельзя потрогать руками. Мусульмане вкладывают деньги только в реальные продукты. Например, под запретом находится криптовалюта. В инвестировании мусульманам запрещены фьючерсы и свопы.

Как работает исламский банкинг

Кредитные организации проводят сложную работу по внедрению новых банковских или инвестиционных продуктов для мусульман. Каждый продукт или услуга создаются на основе Шариатских стандартов, AAOIFI, под строгим наблюдением и только с одобрения авторитетных теологов и улемов.

Исламский банкинг предлагает финансовые операции, заменяющие традиционные, с учетом религиозных особенностей. Несмотря на то что мусульманам нельзя брать обычные кредиты и хранить деньги на депозитах, исламский банкинг предоставляет много услуг.

Иджара — исламский лизинг. Традиционный лизинг подразумевает выплату процентной ставки за пользование имуществом, что запрещено Кораном. Иджара — это передача имущества во временное пользование другому лицу в обмен на арендные платежи. Исламский лизинг отличается от классического тем, что имущество, которое сдается в аренду, в любом случае остается у лизингодателя.

Однако у клиента может появиться право выкупа оборудования, взятого в аренду, если при этом заключено специальное соглашение — иджара ва-иктина .

Стоит учитывать, что банк, даже если он исламский, остается банком: его задача — зарабатывать на сделках с учетом рисков и затрат. В противном случае он будет проигрывать в конкурентной борьбе традиционному банкингу. Поэтому отсутствие процентов по лизингу компенсируется высокими арендными платежами.

Мушарака — совместное предприятие. Это совместное финансирование какого-либо проекта несколькими инвесторами при участии банка. Мушарака подразумевает, что несколько вкладчиков передают банку свои финансы. В свою очередь, банк этими средствами финансирует какой-либо проект. Банк не берет процент от сделки, но получает свое вознаграждение следующим образом:

- Партнер получает определенную долю в качестве оплаты труда, участия в проекте и управленческого опыта.

- Остальную прибыль распределяют между банком, который дал финансирование, и партнером. Выделяют долю исходя из вклада каждого отдельного участника в финансируемый проект и понесенных им расходов.

Убытки тоже делятся между всеми участниками сделки и распределяются в соответствии с долей финансирования проекта каждой стороной.

Кард аль-хасан — беспроцентная ссуда. Исламский банк может дать беспроцентную ссуду физическому или юридическому лицу при условии возвращения долга в определенный срок. Например, такую ссуду могут дать организации на реализацию общественно значимых проектов — строительство инфраструктуры, производств и других социальных объектов.

В отличие от обычного кредита, где банк берет процент, исламская ссуда подразумевает «добровольную» надбавку за свои услуги, которая называется «хиба». То есть клиент может в знак своей благодарности сверх долга заплатить дополнительную сумму банку за понесенные расходы.

Бей-би- силаа. Это финансовая операция, при которой покупатель отдает частями деньги за товар. В традиционном банкинге такая услуга тоже есть и называется рассрочкой платежа.

Мурабаха — исламская ипотека. Это исламская финансовая услуга, которая заменяет кредитные операции, использующиеся в классическом банкинге. Мурабаха подразумевает торговое соглашение, когда банк приобретает определенный товар для дальнейшей перепродажи. Банк получает доход в виде фиксированной суммы, заранее оговоренной в договоре, в нее входят наценка за организацию и ведение сделки плюс понесенные расходы.

Например, банк может купить квартиру специально для клиента. В договоре указывается фиксированное вознаграждение и график платежей. Пока весь долг не будет закрыт, имущество находится в залоге у банка, впрочем, как и при обычной ипотеке.

Мудараба — исламский депозит. Традиционные вклады находятся под запретом у мусульман из-за процентов . Альтернативный способ получения пассивного дохода в исламе — мудараба. Это партнерский договор распределения прибыли совместного проекта.

Клиент передает деньги банку, который вкладывает их в определенный проект или предприятия. В договоре указывают пропорции распределения прибыли между банком и партнером-вкладчиком. Клиент выбирает, в какой именно вид деятельности он финансирует. А исламский банк гарантирует, что вкладывает деньги клиента в халяльные — разрешенные — виды деятельности.

В отличие от мушараки, где убытки, как и прибыль, делят пропорционально, при мударабе финансовые потери несет только клиент.

Сукук — исламские ценные бумаги. Исламом не запрещено инвестировать деньги в ценные бумаги, для этого в мусульманском банкинге придуман сукук. Дословно термин переводится как «договор» или «вексель». Это беспроцентные облигации, выпускающиеся под определенный материальный актив. Эмитенты — долевые собственники этого актива. На доходность таких облигаций влияет размер прибыли на базовый актив.

Эмитент дает инвестору безотзывное право выкупа актива по фиксированной стоимости. Сукук выделяется низкой волатильностью.

Закят — мусульманский налог. Это уникальный мусульманский налог, существующий только в исламском банкинге. Согласно Священному Писанию, каждый мусульманин обязан платить милостиню (закят). Размер закят традиционно составляет 2,5% от суммы, которой мусульманин владел в течение года. Собранные деньги направляют в помощь нуждающимся, неимущим мусульманам или на финансирование социальных проектов.

Сравнение принципов исламского и классического банкинга

| Исламский банкинг | Классический банкинг |

|---|---|

| Запрещены проценты | Проценты активно используются |

| Нельзя инвестировать в запрещенные виды деятельности | Нет ограничений в инвестировании по этическим соображениям |

| Банк делит риски вместе с клиентом | Клиент и банк не делят риски |

| Банк выступает инвестором, трейдером | Банк выступает кредитором |

| Банк получает прибыль в виде доли | Банк получает прибыль в виде процентов |

| Накопления должны быть вложены в реальный бизнес, деньги работают на благое дело | Можно вкладывать в сложные инструменты и использовать накопления на любые цели |

| Нельзя инвестировать в то, что не имеет физической формы, и продавать это | Нет ограничений в инвестировании |

| Обязательный благотворительный налог — закят | Благотворительность по желанию |

Сравнение принципов исламского и классического банкинга

| Исламский банкинг | Классический банкинг |

| Запрещены проценты | Проценты активно используются |

| Нельзя инвестировать в запрещенные виды деятельности | Нет ограничений в инвестировании по этическим соображениям |

| Банк делит риски вместе с клиентом | Клиент и банк не делят риски |

| Банк выступает инвестором, трейдером | Банк выступает кредитором |

| Банк получает прибыль в виде доли | Банк получает прибыль в виде доли |

| Накопления должны быть вложены в реальный бизнес, деньги работают на благое дело | Можно вкладывать в сложные инструменты и использовать накопления на любые цели |

| Нельзя инвестировать в то, что не имеет физической формы, и продавать это | Нет ограничений в инвестировании |

| Обязательный благотворительный налог — закят | Благотворительность по желанию |

Какие ограничения у исламских банков есть в России

Отсутствие специального законодательства. Исламский банкинг имеет свою специфику, которая должна быть регламентирована на законодательном уровне. Сейчас в России нет законов, которые устанавливали бы порядок осуществления исламских финансовых операций.

Некоторые исламские банковские услуги, например мурабаха, и вовсе противоречат федеральному закону «О банках и банковской деятельности». По российскому законодательству исламская ипотека или перепродажа товаров — коммерческая деятельность, ее запрещено вести банкам.

В прошлом году в Госдуму внесли законопроект по реализации и регулированию исламского банкинга на территории РФ. Согласно документу, в пилотном проекте будут участвовать следующие регионы, где преобладает мусульманское население: Дагестан, Чеченская Республика, Башкортостан и Татарстан.

Услуги исламского банкинга станут предоставлять некредитные финансовые организации, НФО. Они будут внесены в реестр Банка России и состоять в саморегулируемой организации, СРО. Эксперимент могут начать 1 июля 2023 года.

Отсутствие квалифицированных кадров. Методология и разработка исламских финансовых продуктов — это сложный, многоступенчатый процесс, в котором задействованы авторитетные улемы и профессиональные мусульманские теологи. Каждый продукт должен быть разработан согласно Шариатским стандартам, AAOIFI. Требуется время, чтобы обучить банковских специалистов работать с новыми инструментами исламского банкинга.

Стереотипность и низкая осведомленность населения. Граждане воспринимают исламский банкинг как услуги только для мусульман. Хотя использование мусульманских банковских продуктов не запрещено представителям других религий и верований.

Даже если человек или организация не имеют никакого отношения к исламу, они могут пользоваться всеми инструментами исламского банкинга в случае, когда они кажутся более привлекательной альтернативой традиционным банковским инструментам.

Причины развития в России

Вовлечение исламского населения в российскую финансовую систему. Сегодня в России услуги исламского банкинга предоставляют не банки, а торговые дома и МФО. Основные регионы, где функционируют организации, осуществляющие исламскую финансовую деятельность, — субъекты Северного Кавказа, Татарстан, Башкортостан.

Из-за отсутствия законодательной базы по религиозным принципам не все население может быть включено в финансовую и банковскую систему страны. Развитие исламского банкинга в России привлечет существенную долю потребителей в финансовый сектор страны.

Точных данных о количестве мусульман в России нет. Число россиян, исповедующих ислам, колеблется от 12 до 20 млн человек. Согласно опросу ФОМ, в России исповедуют ислам около 8% населения. По словам председателя «Мусульманского комитета» Гейдара Джемаля, в России проживает около 30 млн мусульман.

Глава совета муфтиев Равиль Гайнутдин считает, что к 2035 году на территории России будет проживать около 30% граждан мусульманского вероисповедания.

Обеспечение инвестиций в реальную экономику, инфраструктурные объекты. Благодаря развитию исламского банкинга в российский финансовый сектор будут поступать деньги не только физических, но и юридических лиц. Исламские инвесторы смогут беспрепятственно финансировать производственные, инфраструктурные проекты — важные для развития страны. В первую очередь халяльные инвестиции подразумевают под собой вклад в реальную экономику, социально полезную и значимую.

Переориентация сотрудничества от европейских к мусульманским странам. Из-за беспрецедентных зарубежных санкций, введенных в прошлом году, российской экономике пришлось уходить с европейского рынка, переориентируя свой рынок на дружественные страны Азии, Африки, Латинской Америки, Ближнего Востока.

Среди дружественных партнеров существенную долю занимают страны, где в основном проживает население, исповедующее ислам. Это Иран, Саудовская Аравия, Турция, Бахрейн, Египет, Иран, Пакистан.

Кроме того, ряд стран СНГ, с которыми активно сотрудничает Россия, мусульманские: Казахстан, Кыргызстан, Узбекистан, Таджикистан и Туркменистан, Азербайджан.

В октябре прошлого года на встрече с генсеком Организации исламского сотрудничества, ОИС, Валентина Матвиенко отметила, что один из центров формирующегося многополярного мира — исламские государства. Россия и ОИС как единственное в мире объединение государств по признаку цивилизационной общности и дальше будут наращивать партнерство. Россия — страна-наблюдатель при ОИС.

Развитие исламского банкинга в России станет инструментом сотрудничества с мусульманскими странами, который поможет выйти на принципиально новый уровень торгово-экономических отношений. Сейчас из-за значительных различий в финансовой системе некоторые вопросы невозможно решить, пока не вступит в силу новый закон, регламентирующий исламский банкинг.

Российские организации, представляющие исламский банкинг, смогут финансировать российский экспорт в дружественные мусульманские страны. Кроме того, российские организации смогут выступать партнерами по сделкам со своими зарубежными коллегами в соответствии с нормами ислама.

Как работает исламский банкинг в других странах

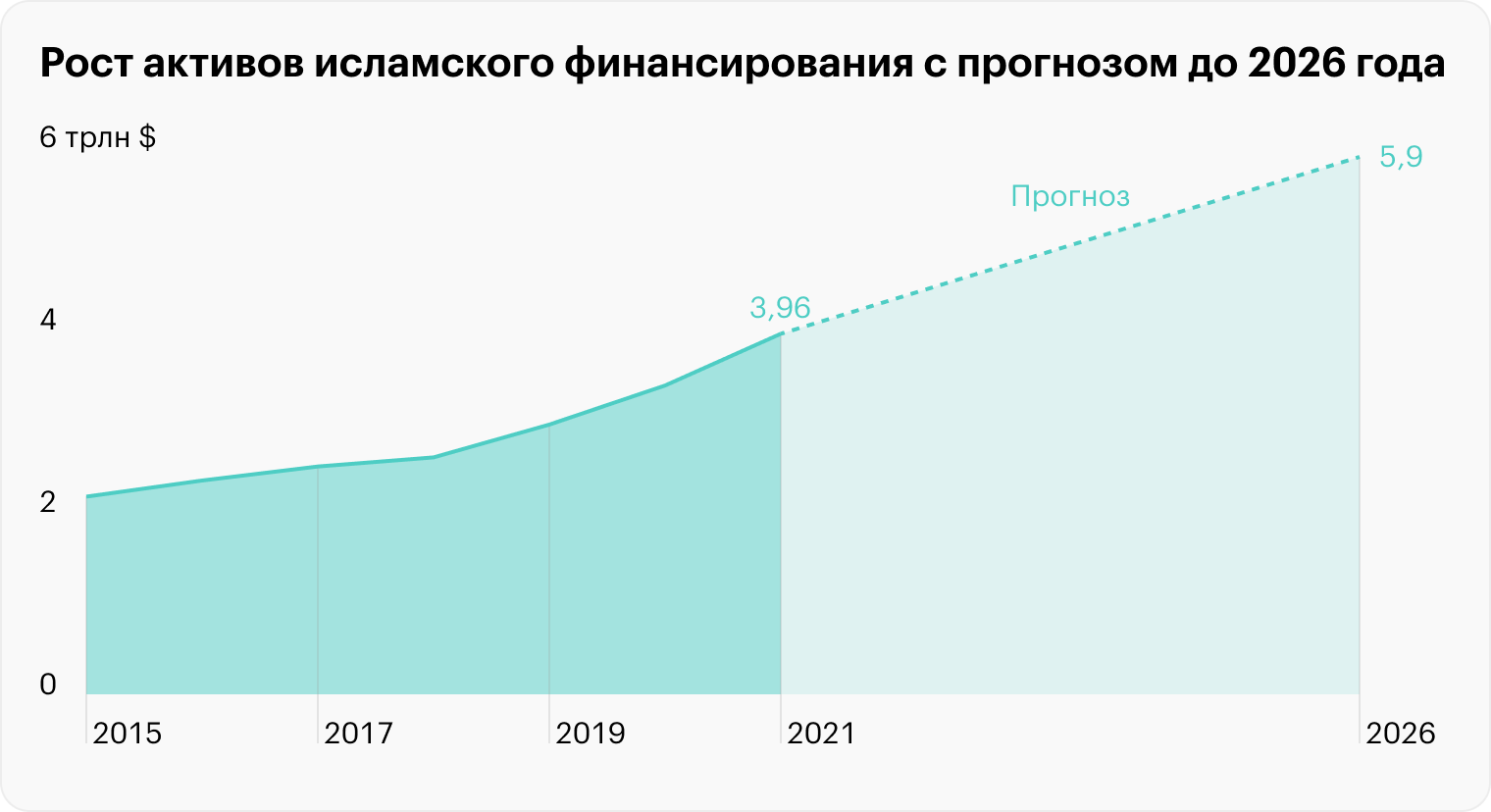

Сейчас исламский банкинг функционирует более чем в 75 странах. За последние семь лет мировые активы исламского финансирования выросли в 1,8 раза. По прогнозам ICD, refinitiv islamic finance, к 2026 году объемы активов исламского финансирования вырастут еще в два раза.

По географическому региону рынок исламских финансов разделяют на следующие зоны:

- Совет сотрудничества стран Персидского залива, GCC: Саудовская Аравия, Кувейт, ОАЭ, Катар, Бахрейн и Оман.

- Ближний Восток и Северная Африка, MENA: Иран, Египет, Алжир и другие.

- Южная Азия и Азиатско-Тихоокеанский регион: Малайзия, Индонезия, Бруней, Пакистан и другие.

- Европа: Великобритания, Ирландия, Италия и другие страны.

- США.

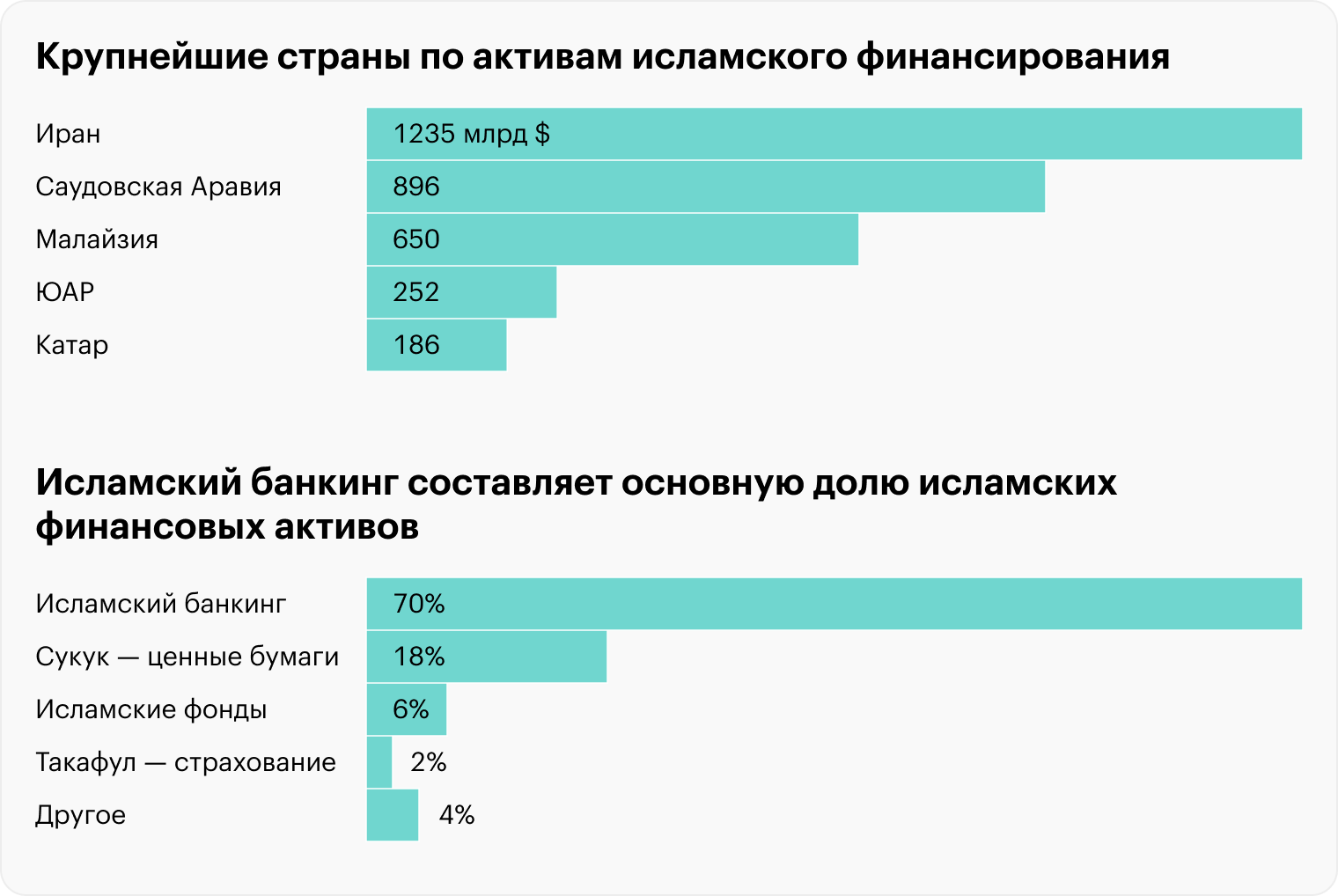

Более 70% глобальных активов исламского финансирования вносят страны GCC и MENA.

Крупнейшие страны по активам исламских финансов — Иран, Саудовская Аравия, Малайзия, ЮАР и Катар. А самые крупные в мире исламские банки находятся в Малайзии, Индонезии, Бангладеше и Бахрейне.

Из 100 исламских банков 42 находятся в Азии. Эти банки владели 29% совокупных активов 100 крупнейших исламских банков, но генерировали только 16% совокупной чистой прибыли.

В общих мировых активах наибольшую долю занимает Малайзия, далее идет Саудовская Аравия и ОАЭ.

Лидеры по числу крупнейших исламских банков в мире — Малайзия, Индонезия, Бангладеш, Бахрейн.

Ближний Восток, Азия, Африка. Исламский банкинг больше всего развит в странах с самым большим в мире мусульманским населением. В основном это страны Ближнего Востока, Юго-Восточной Азии и некоторые страны Африки. Причем в одних странах банковская система полностью строится на принципах шариата, в других — только частично, там обычные банки предлагают отдельные исламские финансовые услуги в специальных исламских окнах.

Например, для экономики Малайзии развитие исламского банкинга — важная стратегическая задача на государственном уровне, способ повысить статус страны в мировой финансовой системе. Сегодня в Малайзии создан Национальный консультационный шариатский совет по исламскому банкингу и такафул — Nаtionаl Shаriаh Аdvisory Сounсil on Islаmiс Bаnking аnd Tаkаful — и функционирует 17 исламских банков, 10 специальных отделений при обычных банках и 8 исламских страховых компаний.

В Саудовской Аравии банковская система состоит из традиционных финансовых институтов и исламского банкинга. Так же , как и в Малайзии, при классических банках есть специальные окна или отделения, предоставляющие услуги согласно нормам шариата. Всего в Саудовской Аравии функционируют 24 лицензированных банка — 12 местных банков и 12 филиалов иностранных банков.

Европа и США. В европейских странах и США исламский банкинг — дополнительный способ расширения линейки банковских продуктов и вовлечения в финансовую систему страны мусульманских граждан, а также инвесторов из стран, исповедующих ислам.

Специалисты американского исследовательского центра Pew Research Center прогнозируют, что через 25 лет доля мусульман в Европе составит около 14%. Сегодня в европейских странах проживает примерно 44 млн человек. В США проживает более 3,45 млн мусульман, к 2050 году численность может вырасти до 8,1 млн человек.

В Европе основной центр исламского банкинга — Великобритания. В Лондоне в 2004 году был учрежден Исламский банк Великобритании, IBB, который осуществляет деятельность только в рамках норм шариата. Исламская банковская деятельность опирается на адаптированное законодательство страны и принципы ислама.

Например, в отношении управления рисками исламские организации осуществляют деятельность на основании документа Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: новые подходы», а исламские ипотечные кредиты регулируются ипотечными правилами наравне с традиционной ипотекой.

Согласно английскому финансовому закону, правительство страны подвело контракты иджара под рамки регулирования британского Управления по финансовому регулированию и надзору.

В США в 80-х были созданы фонды Amana в Вашингтоне и American Finance House-LARIBA Калифорнии. Причем первые годы фонды оказывали финансовые услуги американским мусульманам на дому. В конце 90-х в Нью-Йорке была зарегистрирована ипотечная компания HSBC, которая предлагала мухарабу для финансирования недвижимости. Сегодня HSBC — один из крупнейших банков в мире, предлагающий широкий спектр услуг, соответствующих нормам шариата.

Страны СНГ. Из стран СНГ на территории пяти стран преимущественно живут мусульмане. В Азербайджане, Казахстане, Кыргызстане и Таджикистане в той или иной степени развивается исламский банкинг. Узбекистан пока находится в начале пути развития сферы исламских финансов.

Сегодня под требования исламских финансов адаптировано законодательство в Казахстане, Кыргызстане и Таджикистане. В этих странах учреждены полноценные исламские банки.

Например, в Казахстане после принятия специального закона, регламентирующего деятельность исламских банков в 2009 году, через год был зарегистрирован первый исламский банк — АО «Исламский Банк Al Hilal», казахстанский филиал банка Al Hilal из Абу-Даби , который оказывает исламские финансовые услуги и соответствует нормам шариата.