Как ИП на УСН 6% без сотрудников уменьшить налог на страховые взносы в 2023 году

В данном примере рассмотрим уменьшение налога УСН на фиксированные страховые взносы у ИП на системе налогообложения УСН (доходы) без сотрудников, а также на страховые взносы с доходов свыше 300 000 рублей.

Срок уплаты фиксированных страховых взносов для ИП за 2023 год – 31.12.2023, но если ИП хочет уменьшить налог по УСН на страховые взносы, то взносы необходимо уплатить ранее 31.12.2023.

Чтобы уменьшить налог на УСН за 1 квартал 2023 года, уплата страховых взносов должна быть проведена не позднее 2 рабочих дней до конца квартала, чтобы денежные средства на ЕНС поступили до подачи заявления.

Согласно ст. 346.21 НК РФ налог на УСН за конкретный период уменьшается на взносы, уплаченные за этот период. И не важно за какой период они уплачены, главное – когда произошла оплата.

Если не подать заявление в ФНС, то налоговая зачтет страховые взносы только в следующем году, так как срок их уплаты 31.12.2023. А для того, чтобы провести уменьшение УСН на уплаченные страховые взносы, налогоплательщик должен подать, согласно приказа ФНС от 30.11.2022 № ЕД-7-8/1133@, Заявление о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и/или налогового агента, путем зачета.

Способ подачи такого заявления – только в электронном виде по ТКС.

Срок подачи заявления – не позже чем за 1 рабочий день до окончания квартала.

Сформировать заявление в программе 1С Бухгалтерия предприятия можно с релиза 3.0.132.

При уплате страховых взносов отдельными платежами со статусом 02 подавать такое заявление не нужно. Так как ФНС по такой платежке уже будет видеть, что уплачены взносы.

Для уменьшения УСН на страховые взносы должны быть выполнены следующие пункты в 1С БП 3.0:

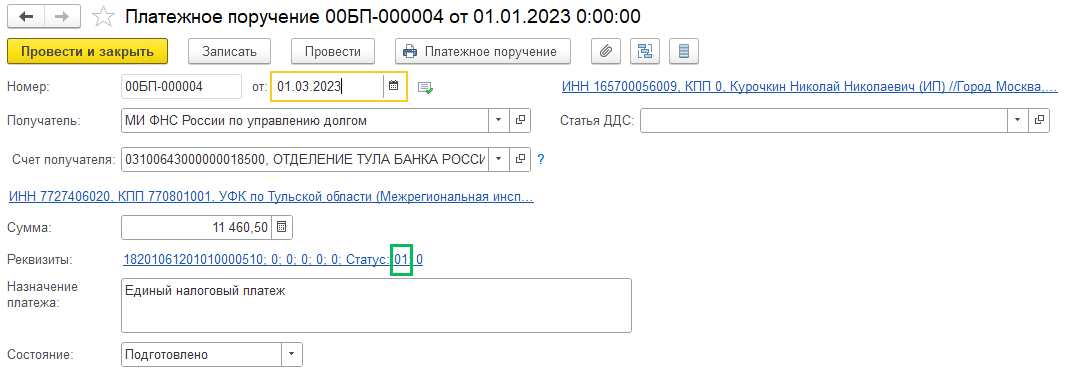

Оплата страховых взносов на ЕНС – платежное поручение со статусом 01 и списание с расчетного счета на счет 68.90

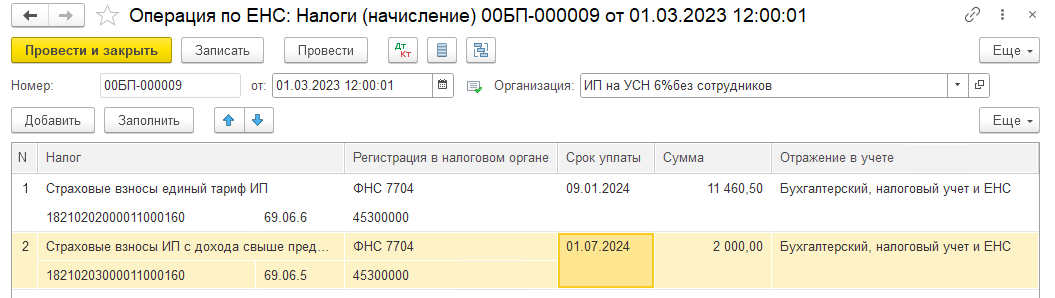

Начисление страховых взносов к уплате – Операция по ЕНС с видом Начисление налога

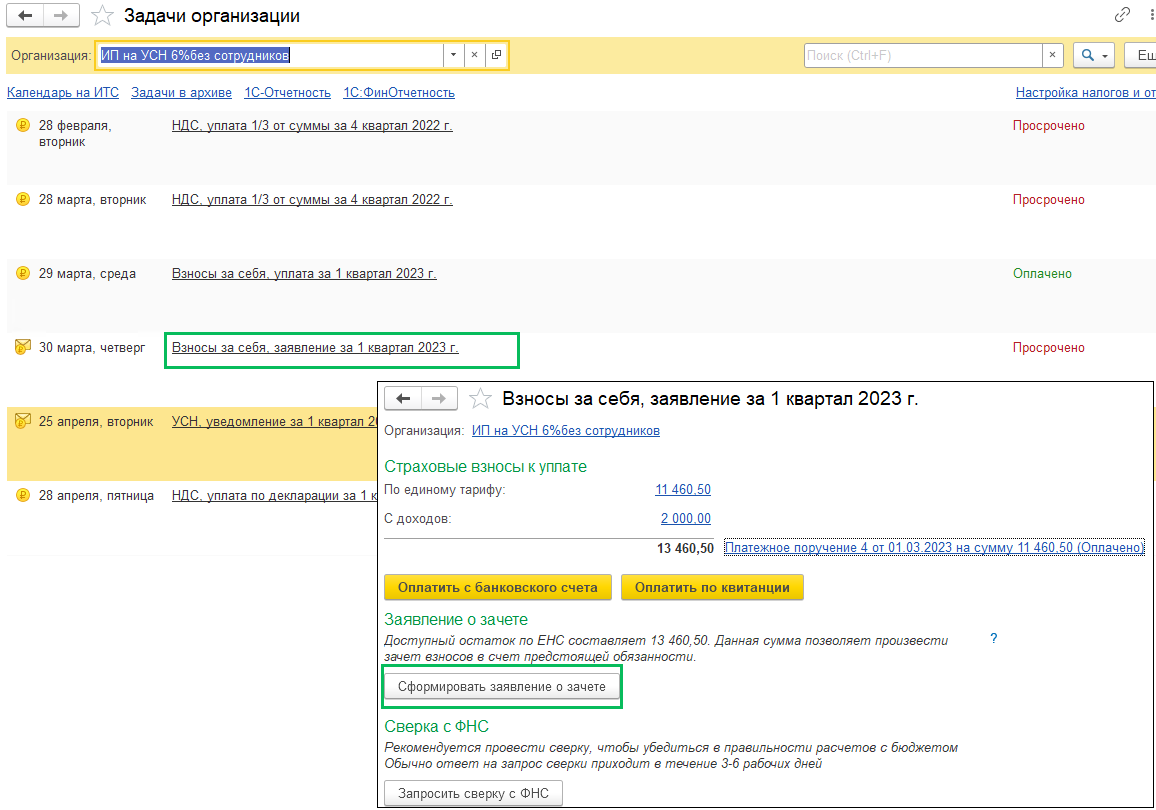

Заявление о зачете в счет предстоящей обязанности (формируется из задачи «Взносы за себя, заявление» в Задачах организации)

Закрытие квартала (Операции – Закрытие месяца)

Оплата страховых взносов

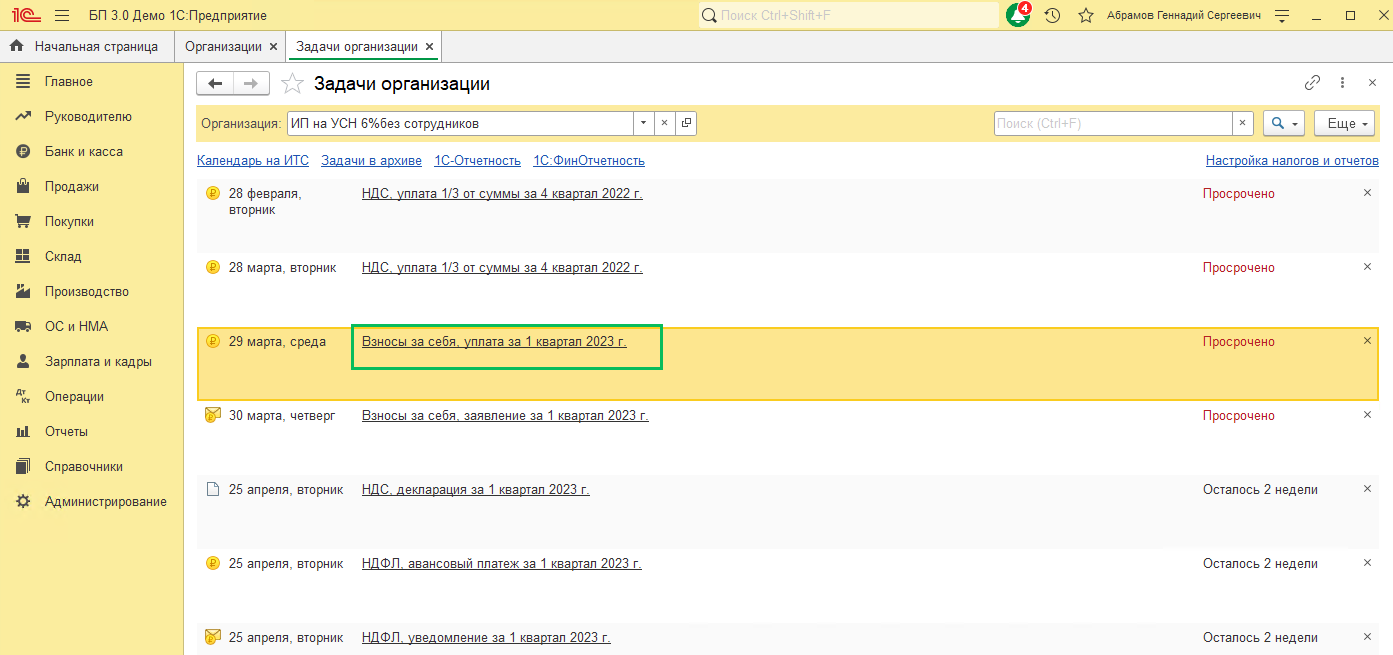

Перейдите в Задачи организации (раздел Главное) – Взносы за себя, уплата за 1 кв. 2023.

При нажатии на кнопку Оплатить с банковского счета программа сформирует платежное поручение на уплату налога на ЕНС на сумму ¼ от общей суммы страховых взносов по единому тарифу (11 460,50 рублей) и на взносы в размере 1% с доходов свыше 300 т.р. (если такие имеются). При оплате на ЕНС налогов в платежке должен быть статус 01

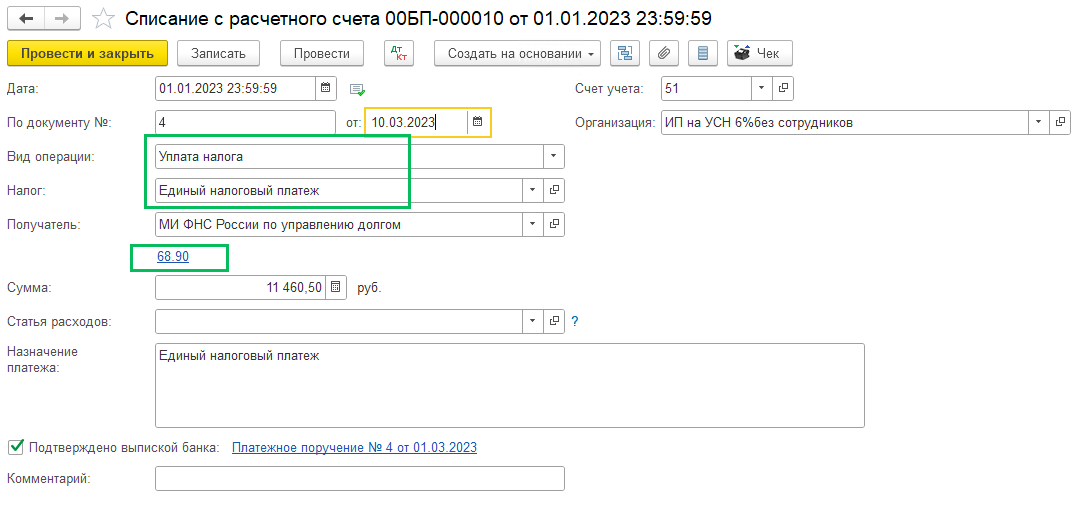

При уплате налога будет сформирован документ Списание с расчетного счета с видом Уплата налога на счет 68.90

Начисление страховых взносов к уплате

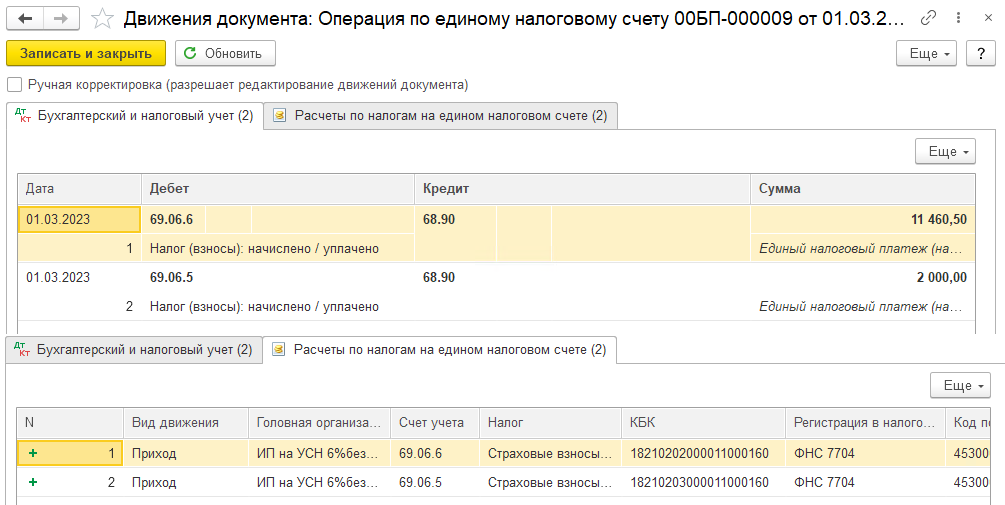

Чтобы счет 68.90 закрылся, необходимо отразить также и начисление страховых взносов. Делаем это документом Операция по ЕНС (Операции – Операции по счету – Операция Налоги (начисление)). Делаем такую операцию, так как по фиксированным страховым взносам и взносам с доходов свыше 300 000 рублей Уведомление в ФНС не подается.

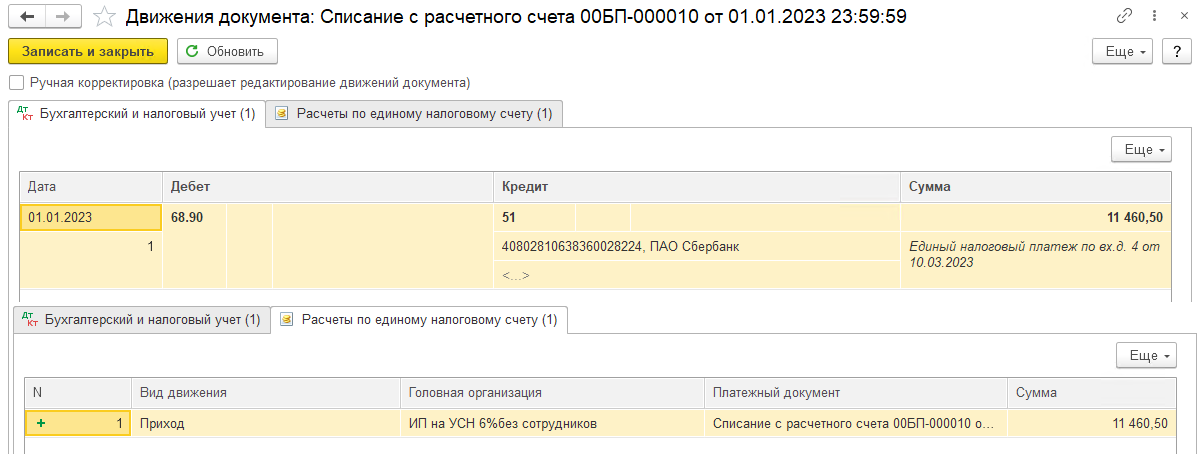

После проведения операция дает проводку Дт 69.06.6 Кт 68.90 и движение по регистру «Расчеты по налогам на едином налоговом счете» с видом Приход.

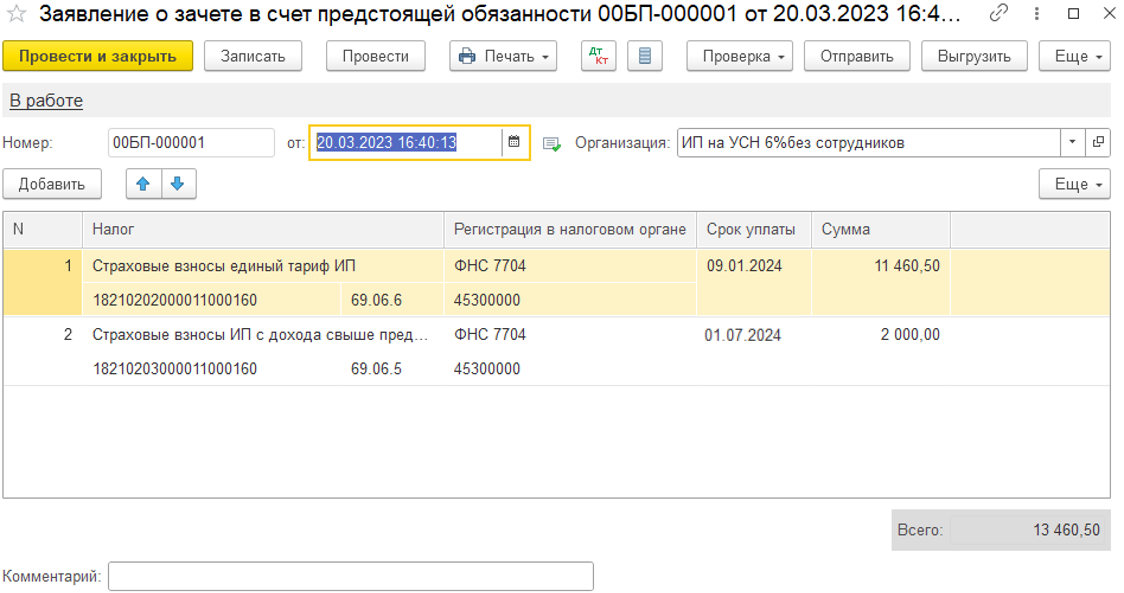

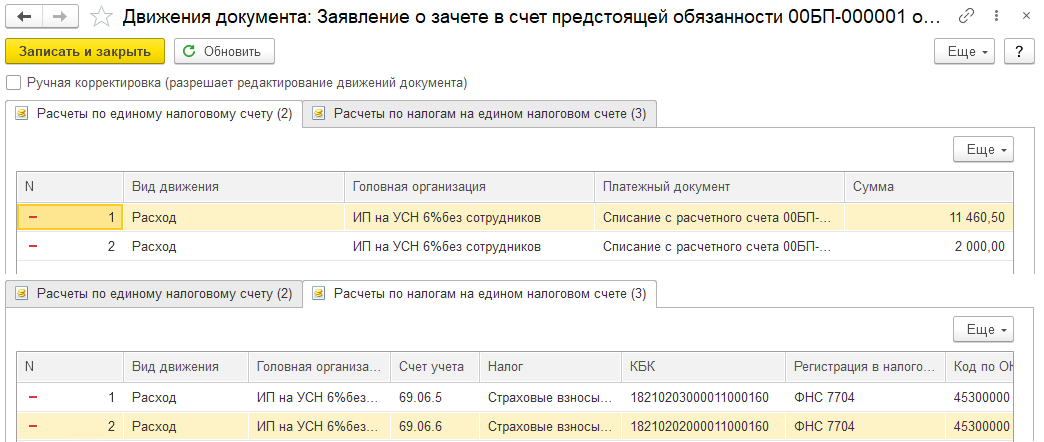

Заявление о зачете в счет предстоящей обязанности

Для того, чтобы сформировать Заявление о зачете страховых взносов в счет предстоящей обязанности по уплате налога на УСН в разделе Главное – Задачи организации задачу «Взносы за себя, заявление«, нажмите кнопку Сформировать заявление о зачете.

В заявление попадают уплаченные страховые взносы, и взносы с доходов свыше 300 000 рублей, в примере доходы ИП составили 500 000 рублей

При проведении заявления сформировались следующие записи по регистрам:

«Расчеты по единому налоговому счету» с видом Расход

«Расчеты по налогам на едином налоговом счете» с видом Расход

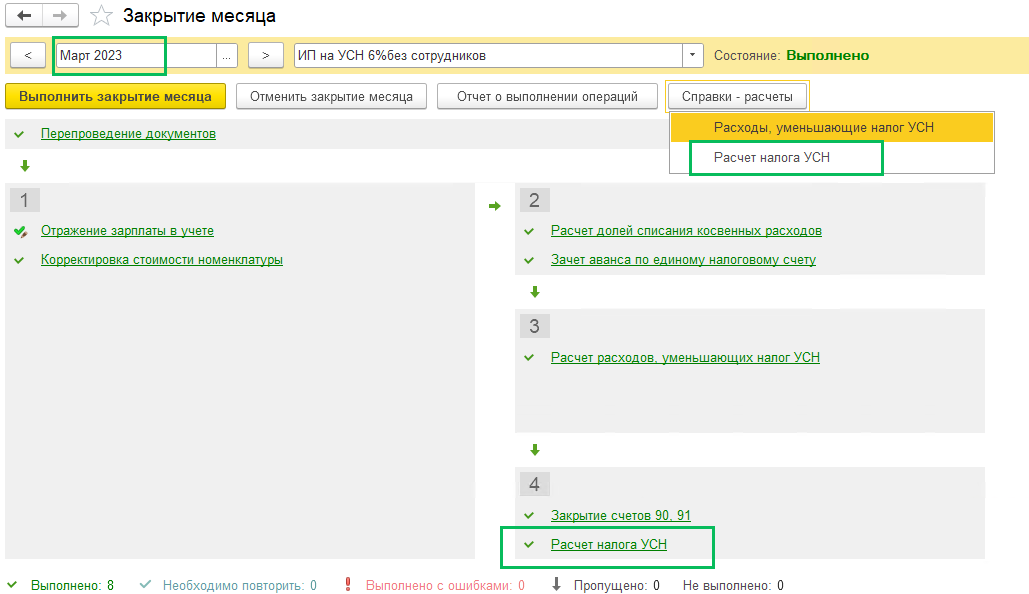

Закрытие квартала

Далее в последнем месяце квартала (в нашем случае в марте пройдет регламентная операция Расчет налога УСН, в ходе ее выполнения уплаченные в составе ЕНП страховые взносы уменьшают налог по УСН.

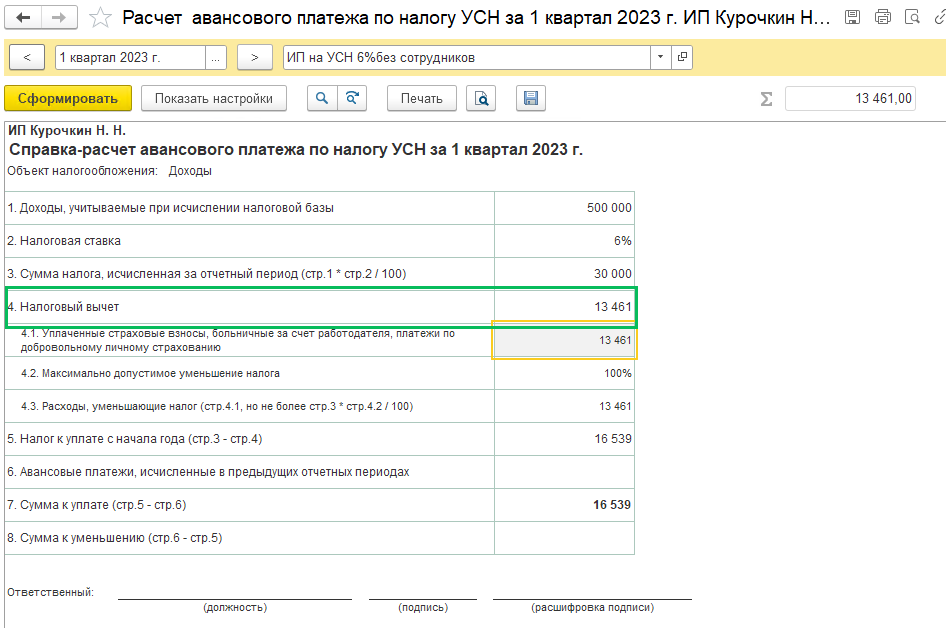

Вы можете сформировать справку-расчет Расчет налога УСН, где по строке 4 увидите сумму налогового вычета, а ниже расшифровку.

Срок уплаты авансового платежа по УСН за 1 квартал 2023 года – не позднее 28.04.2023.

Срок подачи уведомления по УСН за 1 квартал 2023 года – не позднее 25.04.2023. Обращаем внимание, что сумма УСН в уведомлении уже должна быть уменьшена на сумму страховых взносов.

Обращаем внимание, если УСН уплачивается вашей организацией отдельными платежками-уведомлениями со статусом 02, то подавать еще дополнительно уведомление не нужно.

Обороты по счетам 69.06.6 и 69.06.5 будут закрыты регламентной операцией Начисление страховых взносов ИП в декабре 2023 года и июле 2024 года соответственно.

Как ИП на УСН с работниками уменьшить налог на величину страховых взносов

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

Что нужно знать, приступая к расчетам

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Режим УСН 6 процентов в 2023 году

Режим УСН 6% — каковы основные принципы его применения в 2022 году? Кто имеет право использовать его в своей работе? Какие есть ограничения? Как корректно сделать расчет налога и куда его уплатить? Все нюансы применения доходной упрощенки разберем в нашей публикации.

Кто может работать на УСН 6%

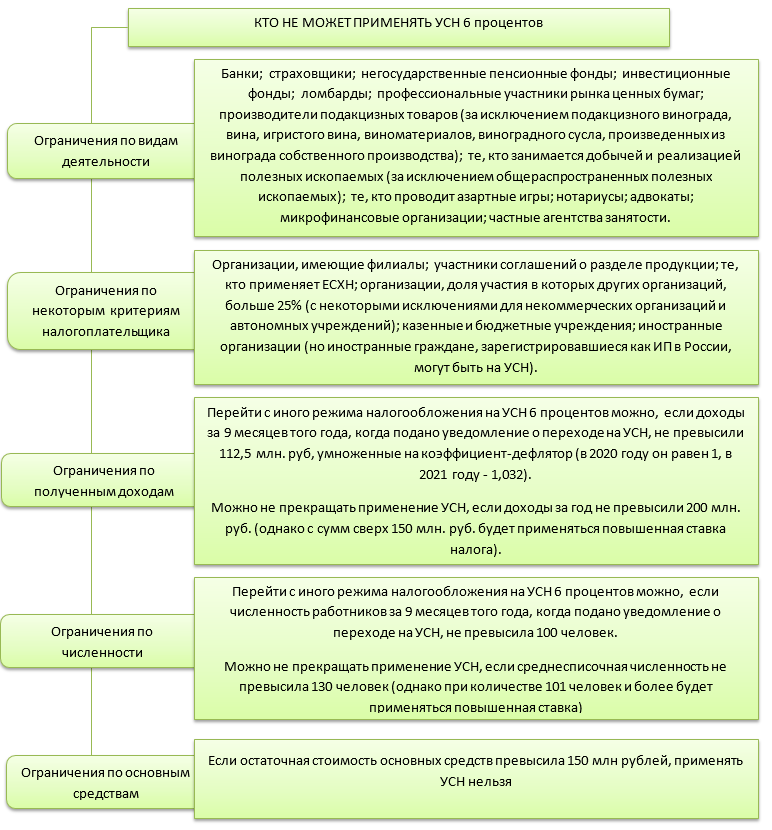

Использовать УСН 6% ИП могут и организации. Выбор данной системы налогообложения происходит на добровольной основе. Однако, режим УСН 6 процентов доступен не любому хозяйствующему субъекту. Налоговый кодекс РФ вводит ограничения для применения УСН 6 процентов. На кого распространяется запрет, смотрите на схеме:

Режим УСН 6 процентов не могут использовать хозсубъекты, которые должным образом не уведомили налоговый орган о применении УСН 6% доходы.

Заметим, что ИП не имеют обязанности вести бухгалтерский учет. Однако, в целях контроля лимита для УСН 6 процентов по основным средствам, предприниматели обязаны рассчитывать остаточную стоимость своих основных средств по правилам бухгалтерского учета.

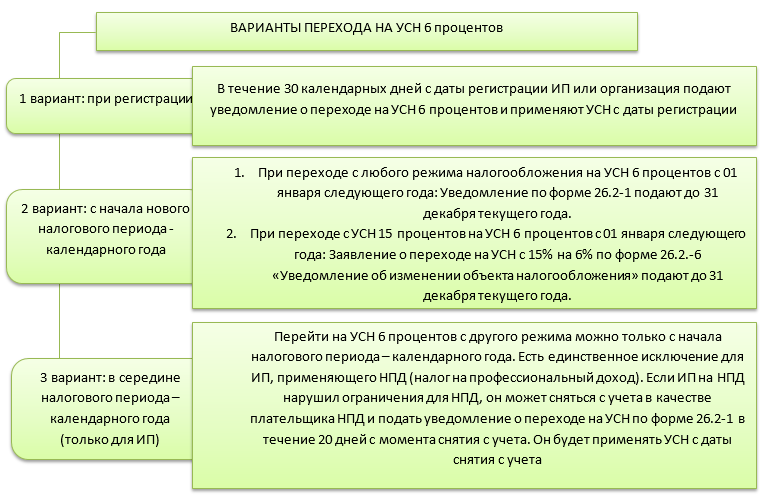

Как перейти на УСН

Повторим: применять УСН 6 процентов можно только после направления уведомления в налоговую инспекцию. Для оповещения контролирующих органов об этом создана специальная форма 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения», утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829.

Есть три варианта перехода на УСН 6 процентов:

ОБРАТИТЕ ВНИМАНИЕ

Менять объект налогообложения можно не чаще 1 раза в год, только с начала нового налогового периода – календарного года. Вновь зарегистрированные ИП и организации могут поменять объект налогообложения в течение 30 календарных дней с момента регистрации.

Для УСН 6% образец заполнения формы 26.2-1 при регистрации приведен ниже

Вариант заполнения формы 26.2-1 при переходе с ОСНО на УСН 6 процентов

Учет доходов и расходов при УСН 6%

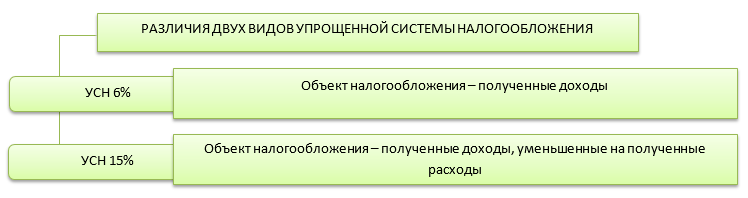

Существует два вида упрощенной системы налогообложения. Ограничения для них едины. Различия заключаются в объекте налогообложения и в ставках налога. Для УСН 6% и 15% — разница отражена на схеме.

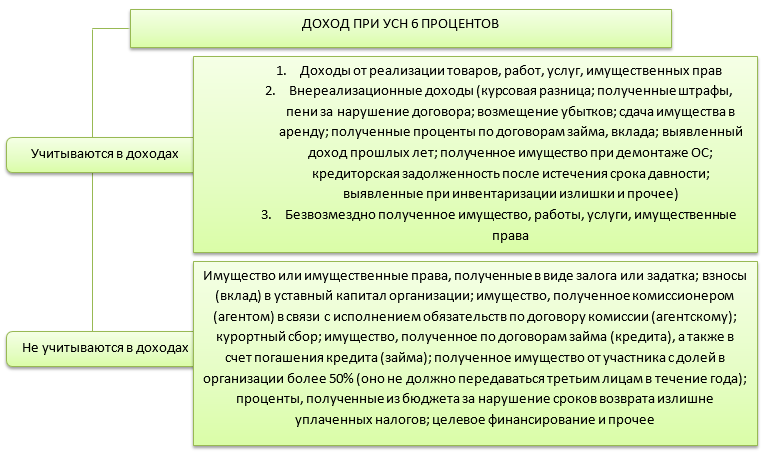

Что считается доходом при УСН 6%

При УСН 6 процентов налоговый учет ведется кассовым методом. То есть доход в целях исчисления налоговой базы признается в момент его получения – поступления денежных средств в кассу предприятия или на расчетный счет. Также доходом является получение имущества, имущественных прав или погашение задолженности налогоплательщику иным способом. Доход принимается на дату погашения задолженности.

Что считается доходом при УСН 6%, а что к таковому не относится:

ОБРАТИТЕ ВНИМАНИЕ

Участники договора простого товарищества или договора доверительного управления имуществом не могут применять УСН 6 процентов. Для них доступна только УСН «доходы минус расходы».

Расходы при УСН 6%

ООО на УСН 6 %, так же как и предприниматели, не учитывают расходы, понесенные ими при осуществлении предпринимательской деятельности, когда производят расчет УСН 6 процентов. Однако это не означает, что можно легкомысленно отнестись к учету своих затрат. Организации обязаны вести бухгалтерский учет, для которого наличие первичной документации является обязательным условием.

Для ИП будет лучше сохранять документацию и вести учет расходов в силу следующих причин:

- учет ОС ИП вести обязан (чтобы фиксировать превышение лимита по ОС для УСН);

- при утрате права на применение УСН для дальнейшей деятельности расходные документы понадобятся;

- при переходе на иной режим налогообложения или при смене объекта налогообложения расходные документы также будут необходимы;

- в целях ведения финансового и управленческого учета.

Ставки налога при УСН

Основные налоговые ставки при упрощенной системе налогообложения:

- 6% при объекте налогообложения «доходы»

- 15% при объекте налогообложения «доходы минус расходы»

Законодательство позволяет регионам снижать указанные ставки.

Кроме того, ИП, которые только зарегистрировались и осуществляют деятельность в определенных отраслях, могут получить налоговые каникулы. Это освобождение от уплаты налога на протяжении двух налоговых периодов. Информацию о льготных видах деятельности надо узнавать в региональном законодательстве.

Таким образом, УСН является одним из наиболее комфортных режимов в плане налоговой нагрузки.

УСН 15% и УСН 6% с 2022 года при определенных условиях повышают свои налоговые ставки.

Когда платить налоги на УСН 6 процентов

ООО на УСН 6% и ИП на УСН 6% имеют разные сроки уплаты налога.

При УСН 6 процентов установлена ежеквартальная уплата в бюджет. Налоговым периодом для УСН 6 процентов является календарный год. Налоговый период поквартально поделен на отчетные периоды. Отчетные периоды при УСН 6 процентов:

- 1 квартал

- полугодие (1 квартал + 2 квартал)

- 9 месяцев (1 квартал + 2 квартал + 3 квартал)

Важно понимать, что расчет производится нарастающим итогом!

Уплатить авансовые платежи по итогам каждого отчетного периода положено до 25 числа месяца следующего за отчетным периодом.

| Отчетный период | Срок уплаты авансового платежа |

|---|---|

| 1 квартал | до 25 апреля |

| полугодие | до 25 июля |

| 9 месяцев | до 25 октября |

Уплата по итогам налогового периода (года) происходит в более продолжительные сроки и различается для ООО на УСН 6% и для ИП, применяющего УСН 6 процентов.

Как оплатить УСН 6%

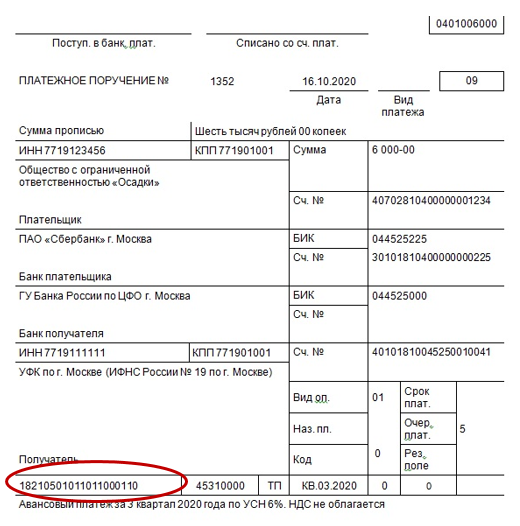

УСН 6 процентов следует уплачивать в налоговую по месту регистрации организации или индивидуального предпринимателя. Налог УСН 6% и авансовые платежи перечисляют по реквизитам налоговой инспекции, в которой зарегистрирован хозсубъект.

КБК для УСН 6 процентов является важнейшим реквизитом платежного поручения. Если в платежном поручении сделать ошибку в указании КБК УСН 6 процентов, то платеж не будет зачислен в счет уплаты УСН, а зависнет в неопознанных платежах. Платеж потом можно будет уточнить и корректно разнести, но на это потребуется время и дополнительные действия. Между тем, пени за несвоевременное внесение платежа будут начисляться.

КБК для УСН 6%, как впрочем и для других налогов, иногда меняются. Поэтому перед тем, как платить налог УСН 6 процентов, надо обязательно проверить актуальность КБК.

Для уплаты штрафов и пени, связанных с УСН 6 процентов, применяются другие КБК.

| КБК для УСН 6% на 2021 – 2022 годы | |

|---|---|

| Авансовые платежи, налог | 182 1 05 01 011 01 1000 110 |

| Пени | 182 1 05 01 011 01 2100 110 |

| Штрафы | 182 1 05 01 011 01 3000 110 |

Образец платежного поручения на уплату аванса по УСН 6 процентов.

Отчетность на УСН 6 процентов

Отчетность при УСН 6 процентов – это декларация по упрощенной системе налогообложения. Если организация или ИП имеют работников, то также добавляется отчетность, связанная с исчислением и уплатой НДФЛ и взносов за работников. В рамках этой статьи отчетность по работникам мы рассматривать не будем.

ОБРАТИТЕ ВНИМАНИЕ

Не следует путать декларацию, сдаваемую в связи с применением упрощенной системы налогообложения, и единую упрощенную декларацию (ЕУД). Это две совершенно разные формы отчетности, предназначенные для разных случаев.

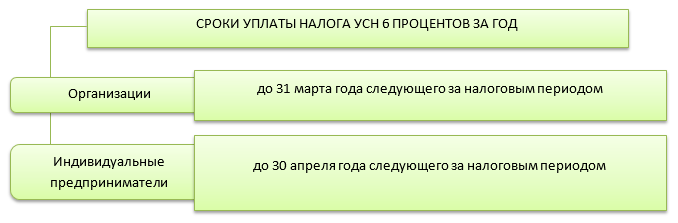

Декларацию по упрощенной системе налогообложения сдают за налоговый период – календарный год. Делают это один раз в год. Крайние сроки представления отчетности совпадают с крайними сроками уплаты налога за год, они разняться для организаций и предпринимателей:

- организации сдают декларацию по УСН до 31 марта года, идущего за отчетным;

- индивидуальные предприниматели сдают декларацию по УСН до 30 апреля.

Для УСН 6% отчетность составляют на бланке декларации, который един для организаций и для ИП, а также для обеих видов упрощенной системы налогообложения. Плательщики, применяющие разные виды УСН, заполняют разные разделы декларации. Бланк ее утвержден приказом ФНС России от 26.02.2016 № ММВ-7-3/99. Скачать бланк декларации можно по ссылке ниже.

В примере в конце статьи вы найдете заполненный образец декларации.

Так как расходы при УСН 6% не учитываются, то и заполнять разделы декларации, посвященные им, не нужно.

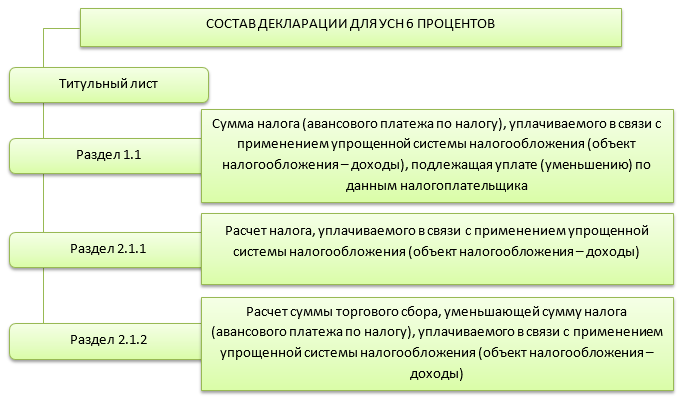

Декларация для тех, у кого система налогообложения УСН 6 процентов, будет состоять из следующих разделов.

Еще в декларации существует Раздел 3 «Расчет о целевом использовании имущества». Если целевое финансирование отсутствовало, то представлять лист с разделом 3 не требуется.

При заполнении декларации УСН с помощью онлайн-сервиса нужные разделы в ней сформируются автоматически.

Помимо декларации плательщики УСН 6 процентов обязаны вести КУДиР – книгу учета доходов и расходов. В случае с УСН 6% заполняют не все графы и разделы книги, а лишь те, куда вносят данные о доходах и об уплаченных взносах. КУДиР не требуется сдавать в налоговую в обязательном порядке, но ее могут запросить контролирующие органы в рамках проведения проверки.

Страховые взносы для расчета налога на УСН

Организации и ИП уплачивают страховые взносы за своих работников. Предприниматель, не имеющий работников, уплачивает страховые взносы за себя. Этот факт имеет определяющее значение для расчета налога при УСН.

Как влияют страховые взносы на расчет налога при разных видах УСН:

- УСН «доходы минус расходы»: страховые взносы учитываются в составе расходов

- УСН «доходы»: страховые взносы уменьшают рассчитанный налог или авансовые платежи при УСН 6% .

Как влияет наличие работников на расчет УСН 6% для ИП без работников и с работниками (организации здесь не рассматриваем, так как они не могут быть без работников):

- нет работников: уменьшаем УСН 6% вплоть до нуля, если позволяет размер взносов;

- есть работники: для УСН 6% уменьшение налога допустимо не более чем на 50%

Для расчета УСН 15% налоговую базу можно уменьшить на всю сумму уплаченных страховых взносов.

Как уменьшить УСН 6%

Как рассчитать УСН 6 процентов с уменьшением налога на взносы? Для возможности уменьшить рассчитанный налог на взносы должны быть выполнены определенные требования.

УСН 6% также можно уменьшить на суммы пособий по временной нетрудоспособности, выплаченных работникам. Условия для них аналогичны условиям для страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ

Налоговый кодекс не говорит о том, что уменьшение УСН 6% на взносы – это право налогоплательщика. Это общий порядок расчета аванса (налога) без права выбора. При совмещении УСН 6 процентов с иной системой налогообложения действуют особые правила уменьшения налога на взносы.

Торговый сбор при УСН 6%

Как рассчитать УСН 6 процентов, если налогоплательщик является еще и плательщиком торгового сбора?

В этом случае действуют правила, аналогичные правилам уменьшения УСН 6% на страховые взносы. Но при этом не важно, УСН 6% с работниками или без них.

Как рассчитать налог УСН 6 процентов, если есть обязанность уплачивать торговый сбор:

- сначала уменьшают аванс (налог) на страховые взносы;

- далее, если аванс (налог) к уплате остался, остаток уменьшают на сумму торгового сбора;

- можно уменьшать аванс (налог) того отчетного (налогового) периода, в котором торговый сбор фактически уплачен (вне зависимости от того, за какой отчетный (налоговый) период этот сбор начислен;

- можно уменьшать аванс на сумму торгового сбора, исчисленную согласно законодательству. На переплату торгового сбора уменьшить аванс (налог) по УСН нельзя;

- если плательщик сбора поставлен на учет принудительно (торговая точка выявлена в ходе проверки), то уменьшать аванс (налог) на торговый сбор нельзя

Далее в статье вы найдете пример того, как произвести расчет налога УСН 6% ИП без работников, а также пример, как рассчитать УСН 6% при наличии наемного труда.

УСН 15% или 6% — что выбрать?

Какой вариант упрощенной системы налогообложения выбрать – УСН 6 или 15 – распространенный вопрос среди бизнесменов, только начинающих работать. Без глубокого анализа каждой конкретной ситуации однозначного ответа быть не может. Однако, можно обратить внимание на некоторые факторы, которые являются определяющими при выборе между УСН 6 или 15:

- сложность ведения учета

- при каком виде УСН налог к уплате будет меньше

Остановимся подробнее на каждом из этих факторов.

Сложность ведения учета

Так как при УСН 15% необходимо учитывать расходы, то учет при этом виде УСН несомненно будет значительно сложнее по сравнению с УСН 6 процентов. Без профессионала в этом случае вряд ли можно будет обойтись. Если для организаций наличие в штате или хотя бы на аутсорсинге бухгалтера – дело обычное, так как они в любом случае ведут бухгалтерский учет, то для ИП наличие любого стороннего человека в штате может быть критичным из-за необходимости нести дополнительные расходы.

Таким образом, в части сложности ведения учета:

- для организаций и ИП, которые уже имеют штат сотрудников (в том числе и бухгалтера), ведение УСН 15% не должно принести дополнительных сложностей,

- УСН 6% для ИП без работников (особенно, если наличие работников и не планируется) – лучший вариант. Тем более, что в сети существует даже калькулятор УСН 6% на различных ресурсах, чтобы максимально упростить работу предпринимателей. Однако, бездумно пользоваться калькуляторами не советуем.

Размер налога к уплате

Если сделать математический расчет с соотнесением налоговой базы и ставок налога при УСН 15% и УСН 6%, то можно вычислить следующую закономерность: если расходы налогоплательщика, которые можно учесть при УСН, составляют 60% и более от его доходов, то налог при УСН 15% будет меньше, чем при УСН 6%.

Однако, это лишь поверхностный расчет, который не учитывает возможность уменьшать налог 6% на страховые взносы. При этом уменьшить УСН 6% без работников можно вплоть до нуля. В то время как даже при наличии убытка при УСН 15% есть обязанность оплатить минимальный налог, который составляет 1% от дохода.

Из сказанного можно сделать вывод, что при росте расходов и числа сотрудников более выгодным является УСН 15%. А для ИП без работников (то есть таких, кто может уменьшить аванс (налог) вплоть до нуля) и с небольшими доходами более привлекательным будет УСН 6%.

Расчет налога УСН для ИП без работников

Рассмотрим на примере, как корректно рассчитать и как платить налоги ИП на УСН 6%, если у предпринимателя нет работников.

Пример

Пусть ИП Смирнова Н.И. оказывает консультационные услуги и применяет УСН 6%. Работников у нее нет. Вынесем ее финансовые данные за 2020 год и порядок расчета налога в таблицу.

| Отчетный период | Получено доходов (нарастающим итогом) | Уплачено страховых взносов за себя (нарастающим итогом) | Аванс | Аванс к уплате |

|---|---|---|---|---|

| 1 квартал | 200 000 руб | 10 220 руб | 200 000 * 0,06 = 12 000 | 12 000 – 10 220 = 1 780 |

| Полугодие | 500 000 руб | 20 440 руб | 500 000 * 0,06 = 30 000 | 30 000 – 20 440 – 1780 = 7 780 |

| 9 месяцев | 600 000 руб | 30 660 руб | 600 000 * 0,06 = 36 000 | 36 000 – 30 660 – 1 780 – 7 780 = — 4 220 = 0 |

| Год | 850 000 руб | 40 874 руб | 850 000 * 0,06 = 51 000 | 51 000 – 40 874 – 1780 – 7 780 = 566 |

Комментарии к примеру:

- Все данные в таблице приведены нарастающим итогом.

- Общую сумму страховых взносов за себя (40874 руб. за 2020 год) Смирнова разбила на равные части и уплачивала поквартально для равномерного уменьшения налога к уплате. Но это не является обязательным условием. Предприниматель страховые взносы за себя может платить в течение года до 31 декабря в любой разбивке. Однако, это может привести к переплате налога.

- Допустим, что все авансы по УСН 6% Смирнова уплачивала в срок.

- Аванс и налог рассчитывается как произведение налоговой базы (доходы) на налоговую ставку (6%).

- Аванс к уплате рассчитывается как аванс за минусом фактически уплаченных страховых взносов и за минусом уплаченного аванса за предыдущий отчетный период (начиная с полугодия). Напоминаем, что при отсутствии работников аванс (налог) может быть уменьшен до нуля.

- В 3 квартале Смирнова получила ощутимо меньше доходов, поэтому за 9 месяцев получилась переплата налога УСН с учетом уплаченных взносов и уплаченных авансов. Раз получилось отрицательное число, то аванс платить не надо, он равен 0. Если бы проводился детальный анализ ситуации, Смирнова, зная о низких доходах в 3 квартале, могла бы «придержать» какую-то сумму взносов и не платить их в таком размере в 3 квартале. Это не привело бы к уплате аванса, он был бы все равно равен 0, а у нее в обороте были бы деньги.

- Получив в 4 квартале достаточный доход, Смирнова выровняла ситуацию. За счет переплаты авансов за 9 месяцев итоговый налог к уплате совсем невелик.

- За 2020 года Смирновой необходимо уплатить 1% пенсионных взносов с превышения: 850 000 – 300 000 = 550 000 * 0,01 = 5 500. Данная сумма должна быть уплачена до 1 июля 2022 года. Смирнова заплатит ее в 1 квартале 2022 года и уменьшит на нее аванс за 1 квартал 2022 года. Она могла бы заплатить 566 рублей взносов в декабре 2020 года, и налога к уплате за 2020 год у нее бы не было. Остаток – 4 934 можно было бы доплатить в 2022 году и тоже зачесть в уменьшение налога УСН.

Образец заполнения декларации по данному примеру можно увидеть по ссылке.

Расчет налога УСН для ООО и ИП-работодателей

Напомним, что расчет налога для работодателей отличается от расчета для ИП без работников тем, что сумму налога можно уменьшить на взносы не более, чем на 50%.

Расчет налога для организаций и для ИП-работодателей больше ничем не отличается.

Пример

Пусть ООО «Осадки» применяет упрощенную систему налогообложения «доходы». Вынесем его финансовые данные за 2020 год и порядок расчета налога в таблицу

| Отчетный период | Получено доходов (нарастающим итогом) | Уплачено страховых взносов за себя (нарастающим итогом) | Аванс | Аванс к уплате |

|---|---|---|---|---|

| 1 квартал | 500 000 руб | 145 000 руб | 500 000 * 0,06 = 30 000 | 30 000 – 15 000 = 15 000 |

| Полугодие | 800 000 руб | 290 000 руб | 800 000 * 0,06 = 48 000 | 48 000 – 24 000 – 15 000 = 9 000 |

| 9 месяцев | 1 200 000 руб | 440 000 руб | 1 200 000 * 0,06 = 72 000 | 72 000 – 36 000 – 15 000 – 9 000 = 12 000 |

| Год | 1 700 000 руб | 600 000 руб | 1 700 000 * 0,06 = 102 000 | 102 000 – 51 000 – 15 000 – 9 000 – 12 000 = 15 000 |

Комментарии к примеру:

- Все данные в таблице приведены нарастающим итогом.

- При расчетах допустили, что все авансы уплачены организацией в срок.

- Аванс и налог рассчитывается как произведение налоговой базы (доходы) на налоговую ставку (6%).

- Аванс к уплате рассчитывается как аванс за минусом фактически уплаченных взносов (при этом уменьшить аванс (налог) больше, чем на 50%, нельзя) и за минусом авансовых платежей за прошлые отчетные периоды (начиная с полугодия). ИП-работодатель взносы, уплаченные за себя, будет учитывать в уменьшение налога по УСН аналогично взносам, уплаченным за работников.

Утрата права применения УСН либо отказ от нее

Как организация может перейти с УСН на другой режим налогообложения (ОСНО или ЕСХН)? Есть два варианта:

- добровольно – с начала следующего налогового периода (календарного года), то есть с 01 января

- принудительно при нарушении лимитов УСН и утрате право на его применение – с начала квартала, в котором утрачено право на УСН

Для ИП доступно большее число налоговых режимов, поэтому и правила несколько иные. Переход на ОСНО и ЕСХН происходит аналогично тому, как переходят организации. Для перехода на другие режимы существуют иные правила:

- перейти с УСН на НПД предприниматель может в любое время налогового периода. Для этого он встает на учет как самозанятый и в течение 30 дней подает уведомление по форме 26.2-8 в налоговую для прекращения применения УСН

- перейти на ПСН с УСН предприниматель также может в любое время, так как на ПСН переводится вид деятельности, а не предприниматель в целом. При этом отказываться от УСН не надо. Предприниматель будет совмещать УСН и ПСН.

Итоги

УСН 6 процентов – выгодный режим для малого бизнеса, не требующий больших временных и финансовых затрат на ведение учета. Рассчитанный налог можно уменьшить на уплаченные взносы за работников на 50%, а ИП без работников уменьшает налог на взносы вплоть до нуля. В этом случае, при грамотном подходе и небольших дохода,х налога вообще может и не быть. Платежи по УСН 6% производят 4 раза в год, а декларацию сдают лишь по итогам года.

Как посчитать УСН «доходы»

Прежде чем перейти на упрощенку, нужно определиться с объектом налогообложения. Если у компании или ИП мало затрат, выгоднее применять УСН «доходы». С доходным объектом проще вести учет, а налогов меньше из-за низкой ставки. Разбираемся, как рассчитать авансовые платежи и налоги на УСН «доходы».

В этой статье:

- Что такое режим УСН «доходы»

- Как учитывают доходы на УСН 6 %

- Расчет авансов

- Расчет налога

- Как уменьшить УСН «доходы»: виды вычетов

- Пример расчета УСН 6 %

- Как заплатить налог

Что такое режим УСН «доходы»

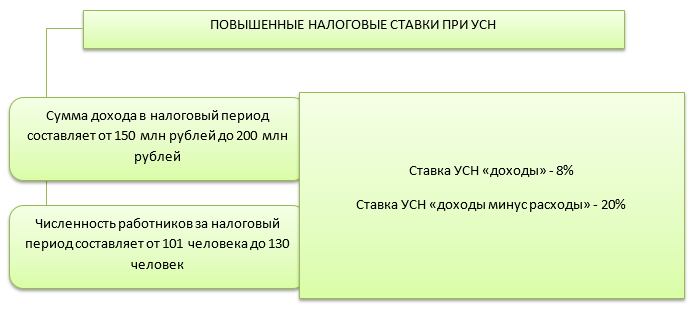

Выгодные условия, низкие ставки, учет доходов без расходов — все это про упрощенную систему налогообложения с доходным объектом. Компании и ИП платят налог по ставке 6 %, но регионы могут ее снизить. Однако если в 2023 году доходы упрощенца в пределах от 188,55 до 251,4 млн рублей, а численность — от 100 до 130 человек, ставка повысится до 8 %.

Некоторым предпринимателям на доходной УСН положены налоговые каникулы — ставка 0 % в первые два года работы.

Налог на доходной УСН рассчитывают по итогам года (п. 1 ст. 346.19, п. 1, 2 ст. 346.21 НК РФ). Авансы — по итогам отчетных периодов (п. 2 ст. 346.19, п. 3 ст. 346.21 НК РФ):

Таким образом, в году четыре платежа.

Расходы на УСН 6 % не учитывают. Но можно уменьшить авансы и налог на страховые взносы и некоторые другие вычеты (Письмо Минфина от 25.02.2019 № 03-11-11/12121). Итоговый налог уменьшают на квартальные авансовые платежи, которые заплатили с начала года.

Бесплатно подайте уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Как учитывают доходы на УСН 6 %

В доходах упрощенцы учитывают поступления от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ). Доходы считают кассовым методом (п. 1 ст. 346.17 НК РФ). На практике это означает, что их признают в день поступления денег в кассу или на расчетный счет. А если делаете взаимозачет с контрагентом, учитывайте доход на дату зачета.

Авансы от покупателей включают в доходы на дату поступления (Письмо Минфина от 31.01.2020 № 03-11-11/6179). А вот займы, дивиденды, возвращенные авансы и ряд других поступлений не относятся к доходам (ст. 251, 346.15 НК РФ).

Книгу учета доходов и расходов (КУДиР) упрощенцы тоже заполняют на дату признания доходов. В первом разделе показывают доходы, в четвертом — страховые платежи. Второй и третий раздел на доходном УСН не заполняют. А если платится торговый сбор, его отражают в пятом разделе.

КУДиР не сдают в налоговую инспекцию. Но если книгу запросят во время проверки, ее надо отправить налоговикам. Это можно сделать через Контур Экстерн.

Расчет авансов

Аванс за квартал на доходной упрощенке рассчитывают по формуле (п. 1, 5 ст. 346.18, п. 3, 3.1, 5, 8 ст. 346.21 НК РФ):

Доходы за отчетный период нарастающим итогом х Ставка УСН — Вычеты — Сумма предыдущих авансов отчетного года

Налоговая база на доходном УСН — это доходы от реализационной и внереализационной деятельности плюс полученные авансы. Если доходы и численность превысили лимит, в результате чего ставка увеличилась до 8 %, облагайте повышенной ставкой только часть налоговой базы — с начала квартала, в котором нарушили условия упрощенки.

Тогда авансы рассчитывают по другой формуле:

База за отчетный период, предшествующий кварталу с нарушениями х Обычная ставка УСН + (База за отчетный период — База за отчетный период, предшествующий кварталу с нарушениями) х Повышенная ставка УСН — Вычеты — Сумма предыдущих авансов отчетного года

Применяйте эту формулу, если у вас положительная разница между базой за отчетный период и базой за период, который предшествовал кварталу с превышением лимитов. Если разница отрицательная, применяйте ставку 6 % или более низкую региональную ставку по УСН (Письмо ФНС от 14.12.2022 № СД-4-3/16972@).

Если авансовый платеж за полугодие или 9 месяцев получился отрицательным, платить в бюджет за этот период не нужно. Так бывает, если перестали расти доходы.

Расчет налога

Годовой налог рассчитывают по формуле:

Доходы за год х Ставка по УСН — Вычеты — Авансы за кварталы отчетного года

Если в течение года из-за превышения лимитов ставка повысилась до 8 %, используют другую формулу:

База за отчетный период, предшествующий кварталу с нарушениями х Обычная ставка УСН + (База за год — База за отчетный период, предшествующий кварталу с нарушениями) х Повышенная ставка УСН — Вычеты — Авансы за кварталы отчетного года

По аналогии с авансами, такую формулу применяют при положительной разнице между базой за год и базой за отчетный период, который предшествовал кварталу с нарушением. Если разница баз отрицательная, годовой налог считают по ставке 6 % или более низкой региональной ставке (Письмо ФНС № СД-4-3/16972@).

Если итоговый налог получился отрицательным, значит за этот год у упрощенца переплата. Ее можно зачесть или вернуть на расчетный счет плательщика — в размере положительного сальдо ЕНС (ст. 78, 79 НК РФ). Для зачета нужна ЭЦП.

Как уменьшить УСН «доходы»: виды вычетов

Авансы и налог на УСН «доходы» можно уменьшить на (п. 3.1, 8 ст. 346.21 НК РФ):

больничные за счет работодателя, взносы на добровольное страхование на случай болезни работников и др.

Рассмотрим, как уменьшить налог на эти выплаты.

Уменьшение УСН на торговый сбор

Торговый сбор включают в вычет по УСН на определенных условиях (п. 8 ст. 346.21 НК РФ):

Если ведете несколько видов деятельности на УСН, уменьшить налог на сбор вы сможете только по тем видам, по которым платите торговый сбор. Но сначала начисленную сумму аванса или налога надо уменьшить на страховые взносы. Важный нюанс: придется вести раздельный учет в разрезе видов деятельности по УСН.

Если торговый сбор больше аванса (налога) по торговой деятельности после вычета взносов, разницу нельзя вычесть из налога по другим видам деятельности.

Авансы и налог можно уменьшить на торговый сбор только до нуля. Отрицательной суммы быть не должно.

Упрощенцы могут уменьшить налог на торговый сбор, только если сбор и налог по УСН платят в одном регионе (п. 8 ст. 346.21 НК РФ, Письмо ФНС от 12.08.2015 № ГД-4-3/14233@).

Правила расчета по торговому сбору одинаковы для всех плательщиков на УСН «доходы». А вот порядок уменьшения на страховые взносы отличается для упрощенцев с работниками и без них.

Уменьшение УСН на страховые взносы

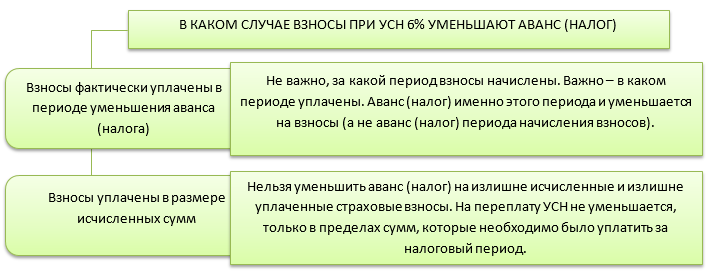

В страховой вычет за отчетный период компании включают взносы, уплаченные за работников. А предприниматели учитывают дополнительно взносы за себя (п. 3.1 ст. 346.21 НК РФ). При этом уменьшение на страховые взносы не может быть больше начисленного аванса или налога (подп. 1 п. 3.1 ст. 346.21 НК РФ).

И компании, и ИП включают в вычет именно уплаченные взносы. Даже если начислили их в прошлом периоде, а заплатили в текущем, учитывайте взносы именно текущим периодом. И наоборот — если в текущем квартале только начислили, но не заплатили взносы, в вычет их не включайте.

И организации, и ИП могут уменьшить платежи по УСН на страховые взносы, которые заплатили за работников. Но есть лимит: налог и авансы можно уменьшить на страховые взносы и другие расходы по страхованию работников не больше, чем на 50 % (п. 3.1 ст. 346.21 НК РФ).

Если часть страховых расходов не вошла в вычет в отчетном периоде, ее можно зачесть в следующем авансе или в налоге за год, но с соблюдением 50 %-ного лимита (п. 1, 5 ст. 346.18 НК РФ). А вот если расходы не вошли в вычет для годового налога, перенести их на следующий год не получится.

В 2023 году взносы можно платить двумя способами:через ЕНП и по старым правилам.

Это платежка со статусом 01 на КБК единого налогового платежа — 182 0 10 61201 01 0000 510. Схема такая: сначала отправьте уведомление об исчисленных суммах — до 25 числа месяца после отчетного, а потом заплатите взносы в бюджет — до 28 числа. В месяцы, когда сдаете РСВ, уведомление не отправляют.

Это платежка со статусом 02 на КБК взносов. Здесь уведомление не нужно. Однако следите за сроками, чтобы вовремя уменьшать УСН на взносы. Например, если заплатили взносы в марте, ФНС автоматически признает их по сроку платежа только в апреле. Поэтому уменьшить аванс по УСН на мартовские взносы не получится, если не подадите заявление о зачете.

Предприниматели включают в вычет и фиксированные взносы за себя, и взносы на ОПС в размере 1 % с превышения доходов в 300 000 рублей. Никаких ограничений, как у упрощенцев с работниками, нет — авансы и налог можно уменьшить вплоть до нуля.

В 2023 году для уплаты взносов ИП тоже два способа: через ЕНП и по старым правилам.

Если платите взносы «за себя» на КБК ЕНП (платежка со статусом 01), ФНС их автоматически примет к вычету при расчете налога только при наступлении сроков их уплаты — 31 декабря и 1 июля. А если сделать зачет положительного сальдо ЕНС в счет уплаты страховых взносов, то можно их учесть при расчете авансов с даты зачета (Письмо ФНС от 20.01.2023 № 03-11-09/4254). Чтобы отправить заявление о зачете, понадобится электронная подпись: получить ее можно в УЦ Контура.

Если из платежного поручения понятно, что уплачен именно страховой взнос (платежка со статусом 02 на КБК взносов ИП), можно его учесть при расчете авансов УСН за тот квартал, в котором прошла оплата. Зачет делать не нужно (Письмо ФНС от 31.01.2023 № СД-4-3/1023@). Но должны выполняться условия:

Взнос заплатили до конца отчетного периода.

Сумма взносов в платежке не меньше суммы, на которую ИП планирует уменьшить аванс по УСН за отчетный квартал.

Платеж сформировал положительное сальдо ЕНС. При этом сумма сальдо — не меньше страхового вычета.

Уменьшение УСН на другие выплаты

Помимо страховых взносов в вычет по УСН включают больничные за счет работодателя за первые три дня болезни (подп. 2 п. 3.1 ст. 346.21 НК РФ). Суммы по больничному учитываются вместе с НДФЛ (Письмо Минфина от 11.04.2013 № 03-11-06/2/12039).

больничные, которые оплатила страховая компания по договору с работодателем;

доплаты работодателя к больничным сверх сумм, установленных Федеральным законом от 29.12.2006 № 255-ФЗ.

На эти выплаты налог уменьшить нельзя.

А еще работодатели могут включить в вычет свои взносы по договорам добровольного страхования на случай временной нетрудоспособности сотрудников (подп. 3 п. 3.1 ст. 346.21 НК РФ). Но только при условии, что страховая компания оплачивала работнику больничный за первые три дня вместо работодателя, и выплата была не больше выплат, которые предусмотрены по 255-ФЗ.

Упрощенцы могут включить в вычет только страховые расходы, которые связаны с деятельностью на УСН. Например, нельзя уменьшить налог на:

взносы и больничные, которые начислили до перехода на упрощенку;

взносы и больничные по работникам, которые не заняты в УСН-деятельности.

И напоминаем, что упрощенцы-работодатели платеж по УСН могут уменьшить на вычеты только наполовину (п. 3.1 ст. 346.21 НК РФ).

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Пример расчета УСН 6 %

Предприниматель без работников начал вести деятельность с января 2023 года. Режим — УСН «доходы» со ставкой 6 %. Региональных льгот нет. Торговый сбор не платит.

Выручка ИП в 2023 году — 12 300 000 рублей:

за 1 квартал — 2 500 000 рублей;

за 2 квартал — 3 000 000 рублей;

за 3 квартал — 3 300 000 рублей;

за 4 квартал — 3 500 000 рублей.

В течение года он поквартально платил фиксированные взносы и подавал заявление о зачете, чтобы учесть в платежах по УСН:

в 1 квартале — 25 000 рублей;

во 2 квартале — 10 000 рублей;

в 3 квартале — 5 000 рублей;

в 4 квартале — 5 842 рубля.

Фиксированные страховые взносы ИП в 2023 году — 45 842 рубля. Их надо заплатить до 31 декабря. Но 31.12.2023 выпадает на выходной, платеж переносится на 09.01.2024. Если не подавать заявление о зачете, налоговики учтут фиксированный платеж в качестве страховых взносов только 9 января 2024 года.

В таблице — пример расчета платежей в бюджет:

2 500 000 × 6 % = 150 000 рублей

(2 500 000 + 3 000 000) × 6 % = 330 000 рублей

Берем в уменьшение аванс 1 квартала: 330 000 — 150 000 = 180 000 рублей

170 000 рублей (180 000 — 10 000)

(2 500 000 + 3 000 000 + 3 300 000) × 6 % = 528 000 рублей

Учитываем предыдущие авансы: 528 000 — 150 000 — 180 000 = 198 000 рублей

(2 500 000 + 3 000 000 + 3 300 000 + 3 500 000) ×6 % = 738 000 рублей

Учитываем предыдущие авансы: 738 000 — 150 000 — 180 000 — 198 000 = 210 000 рублей

Поскольку доход ИП за 2023 год превысил 300 000 рублей, ему придется заплатить дополнительные страховые взносы — 1 % с превышения. Сумма дополнительного платежа: (12 300 000 — 300 000) × 1 % = 120 000 рублей.

Перечислить платеж надо до 1 июля. Но 01.07.2024 выпадает на субботу, поэтому срок переносят на 03.07.2024. Эти взносы можно учесть в платежах по УСН 2024 года.

Как заплатить налог

В 2023 году авансы и налог по УСН можно платить или на КБК ЕНП — платежкой со статусом 01 (п. 1 ст. 45 НК РФ), или по-старому: платежками со статусом 02 на КБК УСН. «Старый» вариант доступен тем, кто еще ни разу не подавал уведомления об исчисленных суммах.

Срок уплаты авансов (п. 7 ст. 346.21 НК РФ):

за 1 квартал — до 28 апреля;

за полугодие — до 28 июля;

за 9 месяцев — до 28 октября.

Годовой налог организации платят до 28 марта следующего года, ИП — до 28 апреля (п. 7 ст. 346.21 НК РФ).

Если платите авансы через ЕНП, сначала отправьте в ИФНС уведомление об исчисленном налоге — до 25 числа месяца после прошедшего квартала (п. 9 ст. 58 НК РФ). А вот для годового платежа по УСН уведомление не нужно: налоговики определяют сумму налога по декларации, которую организации сдают до 25 марта, а ИП — до 25 апреля следующего года (п. 1 ст. 346.23 НК РФ).

И уведомления, и декларацию по УСН можно подать через Контур.Экстерн: система проводит автоматический контроль перед отправкой и снижает вероятность ошибок и отказов отчетности.

И уведомления, и декларацию по УСН можно подать через Контур.Экстерн: система проводит автоматический контроль перед отправкой и снижает вероятность ошибок и отказов отчетности.