Корреляция валютных пар: как ее использовать в торговле на рынке Форекс

Все активы, которые торгуются на Форекс, имеют взаимосвязь друг с другом и оказывают взаимное влияние на стоимость других инструментов. Эта взаимосвязь называется корреляцией и является важным аналитическим показателем в анализе рынка.

Основываясь на корреляции, трейдер может значительно уменьшить риски при проведении сделок и увеличить прибыль, торгуя одновременно несколькими парами валют.

Как же определить величину корреляции, правильно использовать ее в своей стратегии и какую ценную информацию она дает трейдеру? Обо всем этом в нашем материале.

Что такое корреляция валют

Корреляция валютных пар показывает степень взаимосвязи, существующей между ними. При этом движение одной валюты может либо совпадать с движением другой, либо быть противоположным (зеркальным), когда цена одной валюты идет вверх, а другой – вниз.

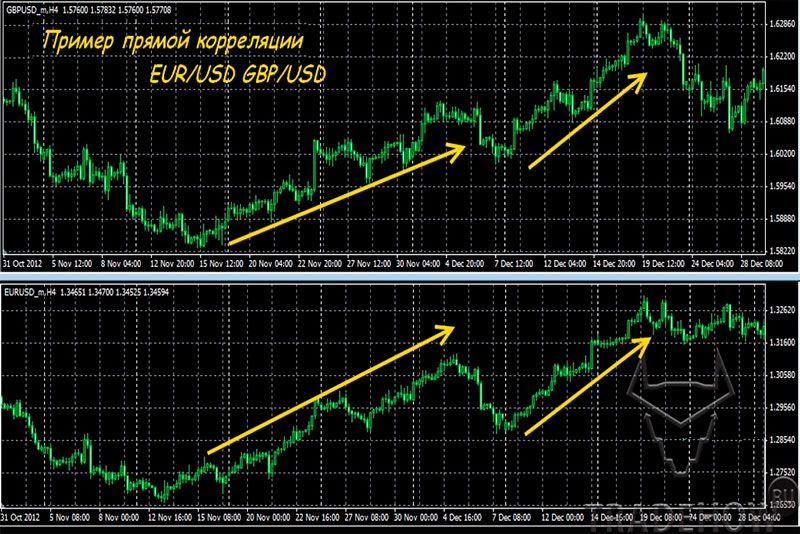

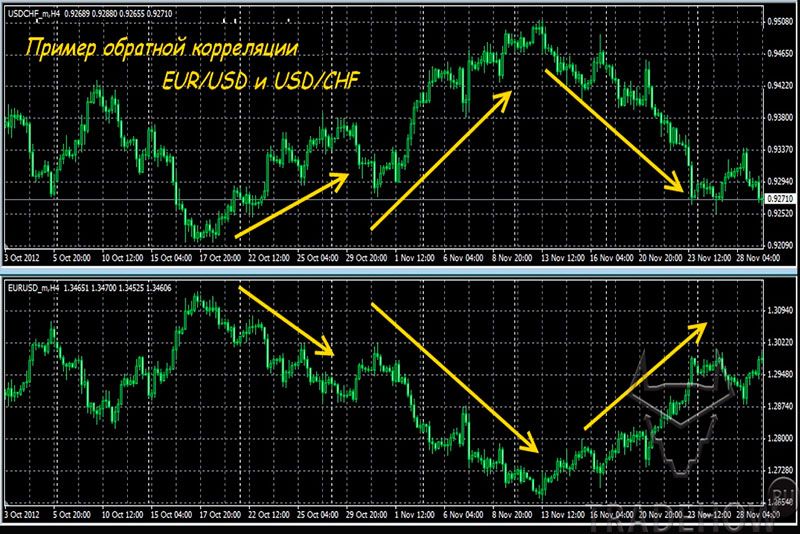

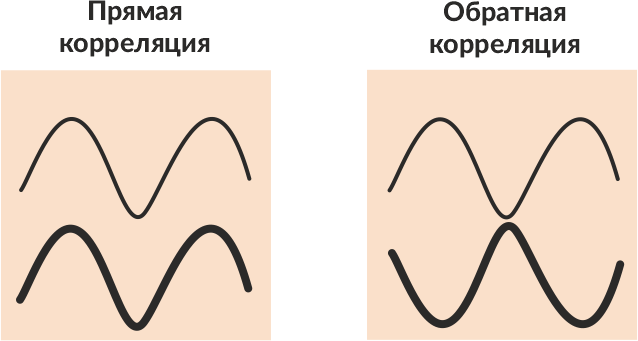

Если движение валютных пар совпадает – то это прямая (синхронная) корреляция. Если графики идут в противоположном направлении – это обратная корреляция.

Пример прямой (синхронной) корреляции для двух активов, при которой движение их стоимости совпадает:

Пример обратной корреляции, когда котировки активов идут вразрез друг с другом:

Использование корреляции дает возможность перекрывать потери по одной валютной паре прибылью по другой и делает рыночный анализ более точным благодаря изучению графиков пар, сильно коррелирующих друг с другом.

Таблица корреляции

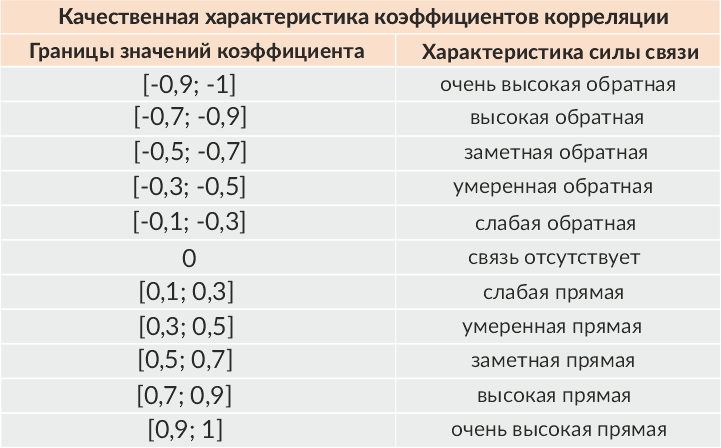

Правильное чтение таблицы корреляции валютных пар онлайн предполагает выраженное отношение двух валют в числах. Коэффициент изменяется от минус одного до плюс единицы. Значение +1 показывает: две пары валют движутся в идентичном направлении, -1 – зеркально. При условии нулевой корреляции, взаимосвязь валютных пар отсутствует, они движутся произвольно.

Чтобы определить степень зависимости, используют специальные коэффициенты, показывающие, насколько сильно один актив будет повторять динамику другого.

Их делят на 3 вида: низкая, средняя и высокая зависимость.

Удобно пользоваться специальной таблицей:

Вот пример корреляции пары EUR/USD по отношению к другим. Для расчета были выбраны следующие условия: 300 периодов и 1-часовой временной интервал.

| Корреляция | ||

| Какой бывает | Разновидность зависимости | Особенности |

| Положительная, или прямая | Движение графиков идентично | Изменяющаяся величина, а не стабильная. Обновлять котировки нужно минимум каждую неделю |

| Отрицательная, или обратная, зеркальная | Когда по одному торговому инструменту нужно открывать сделку Бай, то по другому в это же время нужно шортить позиции |

Необходимо учитывать изменчивость рынка

Созависимость движения валютных пар периодически меняется – значит, нужно калькулировать значения. Ежедневно в сфере экономики происходят новые события, рынок показывает на них свою реакцию. Выберите длительный временной интервал на графике, и понаблюдайте за поведением валютных пар. Так вы получите точные данные и качественную оценку происходящего.

Тут надо учесть, что точность данных зависит от того, какие котировки предоставляет брокер: рыночные или внутренние. Выбирайте брокера, который выводит ордера на межбанк. И справедливость сделок которого проверяют независимые эксперты. Например, как это происходит в Gerchik & Co, где исполнение ордеров мониторят эксперты FinaCom.

Назовем главные причины изменения коэффициента взаимозависимости:

- валютные пары реагируют на смену цен сырья, тогда иначе выглядит корреляция нефти и валютной пары;

- меняются фундаментальные факторы;

- денежно-кредитная политика не соответствует ожиданиям рынка.

Вот пример корреляции пары EUR/USD по отношению к другим. Для расчета были выбраны следующие условия: 300 периодов и 1-часовой временной интервал.

Какие выводы мы можем сделать на основании этого? EUR/USD в наибольшей степени коррелирует с USD/DKK. Их динамика полностью совпадает, но взаимосвязь между ними обратная.

Пара USD/CHF также имеет сильную взаимозависимость с EUR/USD, но корреляция тоже носит обратный характер.

Самый высокий коэффициент прямой зависимости с парой EUR/USD имеется у пар NZD/USD и EUR/AUD (0,83 и 0,51). Это значит, что движение EUR/USD и этих пар совпадает в 83% и 51% случаев.

Как подсчитать корреляцию

Ведите подсчеты лично в таблице MS Excel, ради повышения прибыльности открытой сделки. Сначала нужно скачать графическое приложение, после чего – импортировать в таблицу значение валютных котировок на каждый день. В Excel есть отдельная функция Корреляция. Её обозначение выглядит так: =CORREL(range1, range2). Максимально детализированную отчетность вы получите, указав такие временные отрезки: месяц, 3 месяца, 6 и 12.

Специалисты советуют заниматься обновлением показателей каждую неделю, ради высокой точности значений. При нежелании пользоваться специальными таблицами, найдите индикатор корреляции валютных пар. Он выдаст вам уже готовые значения.

Применение полученных знаний

Понимание отличий зависимых пар валют от денежных единиц со спонтанным движением позволит понять влияние на ваш портфель волатильности валютного рынка. Почему трейдеры задумались, как использовать корреляцию валютных пар?

Например, вы знаете, что золото идет в обратной корреляции с долларом. Что нефть коррелирует с канадским долларом и российский рублем. Эти знания помогут вам открывать вам больше прибыльных сделок.

Как это приблизительно работает. Выходит новость о том, что цены на нефть растут, что все складывается благоприятно для черного золота. Экономика Канады тесно связана с нефтью, следовательно, канадский доллар может пойти вверх на таких новостях. Однако тут также надо учитывать фундамент и для других валют, с которыми торгуется канадский доллар.

Как торговать, используя валютную корреляцию

Торговать на основе корреляции довольно просто. Основной принцип такой: выбираете валютную пару для торговли и внимательно следите за другими парами, которые коррелируют с ней.

Внимательно изучайте графики коррелирующих пар. Если на одном из них цена будет снижаться, то не рекомендуется покупать пару, которая прямо коррелирует с этой. Так можно проверять сигналы и фильтровать их.

А теперь расскажем о главных особенностях торговли на основе корреляции:

1. Всегда обращайте внимание на все факты, которые касаются валют, коррелирующих с вашим торговым инструментом.

2. В краткосрочной торговле коэффициенты корреляции не особо полезны, потому что в этом случае их значения очень малы. В наибольшей степени они подходят трейдерам, предпочитающим долгосрочную торговлю.

3. Рынок Форекс динамичный и часто нестабильный. Поэтому даже очень долгая корреляция между парами может исчезнуть. Будьте внимательны и диверсифицируйте риски.

4. Некоторые трейдеры, особо не вникая в сущность корреляции, используют ее на поверхностном уровне: открывают позиции в двух направлениях в расчете на то, что одна из них в любом случае окажется доходной.

Но потери по другой позиции могут оказаться значительно больше, чем полученная прибыль. Поэтому такие действия не всегда эффективны.

5. Чтобы диверсифицировать риски, рекомендуется выбирать пары, для которых характерна очень высокая корреляция (от 0,8 и больше).

Еще один важный момент: учитывайте волатильность. Графики двух пар не могут быть на 100% одинаковыми. Например, если одна пара поднялась на 50 пунктов, то пара, повторяющая ее динамику, может вырасти всего на 30 пунктов.

Корреляцию можно успешно применять для поиска сигналов входа и выхода из сделки. Например, EUR/USD торгуется возле уровня поддержки и не исключена вероятность его пробоя.

Трейдер планирует открыть короткую позицию на прорыве вниз. Пара EUR/USD прямо коррелирует с GBP/USD и противоположным образом с USD/JPY. Трейдер смотрит сразу на три графика, чтобы узнать, повторяет ли пара EUR/USD те же движения, что и две остальные пары.

Допустим, GBP/USD держится около уровня поддержки, а USD/JPY – вблизи уровня сопротивления. Это может означать, что скоро возможен прорыв, т.к. пары движутся одинаково. Можно открыть сделки в расчете на прорыв.

Если графики коррелирующих пар не повторяют динамику EUR/USD, а идут по другой амплитуде, то движение EUR/USD вниз не имеет отношения к индексу доллара и может быть вызвано какими-нибудь отрицательными новостями.

Что советуют новичкам профессионалы

Несмотря на то, что одни полученные результаты не могут оставаться действительными на протяжении длительного промежутка времени, разрешается применять их, чтобы создавать стратегии на корреляции валютных пар. Благодаря методике, существенно сокращаются торговые риски.

Профессионалы советуют избегать разнонаправленных позиций. Пары денежных единиц, движущиеся зеркально, делают более сложным получение прибыли. Диверсификация должна осуществляться, но риск рекомендуется минимальный. На отдаленных горизонтах возможно уменьшение риска через инвестирование в две валютные пары с показателями выше нуля.

Решив работать с парами, имеющими отрицательную корреляцию, хеджируйте свои риски. метод позволит оградить себя от крупных потерь. Допустим: одна валютная пара снижается в цене. Тогда другая, имеющая отрицательную корреляцию, может принести небольшую прибыль. Такой рыночный подход позволит ощутимо сократить потери, хотя и не гарантирует их отсутствие.

| Корреляция и хеджирование рисков | |

|---|---|

| Лучше всего выбирать | Пары с прямой зависимостью |

| Нужно хеджировать риски | В парах с зеркально направленными графиками |

Пример хеджирования

Представим, что трейдер, торгующий на среднесрочных периодах, продал EUR/USD и ожидает, когда его позиция будет автоматически закрыта по тейк-профиту.

Вдруг появляется новость, что днем выступит глава Центробанка Европы. Подобные выступления могут вызвать непредсказуемые движения на рынке. Изучив корреляцию пар, трейдер увидел, что между EUR/USD и USD/CHF есть крепкая обратная взаимосвязь.

Значит, логично продать пару USD/CHF, чтобы хеджировать открытую позицию по паре EUR/USD в случае неожиданного скачка последней пары вверх.

Пример диверсификации рисков

Допустим, трейдер хочет купить пару AUD/USD и у него еще достаточно средств на счету. Он решает поискать возможности для открытия еще двух позиций.

Изучив показатели корреляции, он видит, что пара AUD/USD в наибольшей степени коррелирует с EUR/AUD и NZD/USD, и наименее – с парами USD/RUB и GBP/JPY.

Разумным решением будет оперировать парами USD/RUB и GBP/JPY, потому что если произойдет неожиданное падение AUD/USD, маловероятно, что оно коснется других упомянутых пар.

Стратегии, базирующиеся на похожести или зеркальности графиков

Несколько последних лет стал популярным метод взаимодействия с корреляциями валют. По условиям работы, предполагается расширение портфеля финансовых инструментов до 15-ти и больше. Числовые значения каждого выбранного актива должны изменяться в диапазоне от минус 0,2 до плюс 0,8. Альтернативное название метода – корреляционная торговля. Трейдер генерирует прибыль, используя благоприятные колебания рынка для нескольких активов.

Суть данной стратегии – работа компенсаторного механизма, когда при любой убыточной сделке быстро получится уменьшить убытки, через последовательную работу с взаимозависимыми парами валют. Доход можно получить за короткий отрезок времени. Для лучшего понимания ситуации, можно посмотреть корреляцию валютных пар на видео.

По каждому временному показателю взаимозависимость получится слишком разной, поэтому всегда старайтесь ориентироваться на таблицу, где по валютным парам указаны коррелирующие значения. Например, сегодня пара денежных единиц CAD/GBP взаимодействует на графике с финансовым инструментом CAD/USD +1. При этом выбранный интервал составляет 1 час, но график на год при этом имеет значение -0,89.

Торгуйте, учитывая зависимости сырья и валюты

Некоторые страны-экспортеры сырья получают львиную долю своего дохода от продажи сырья за пределы государства. Тогда стоимость их нацвалюты находится в зависимости от курса сырья. Работая с российским рублем, вы обязаны учитывать нефтяные котировки, поскольку ощутимая часть бюджета страны привязана к экспорту «черного золота». Похожим образом ситуация обстоит с долларом Австралии.

Готовясь работать по корреляции валютных пар, выполните несколько пунктов:

1. Подберите подходящий набор активов

Задача упрощается, если вы взаимодействуете с хорошо знакомыми вам парами. Со временем, количество инструментов в портфеле можно увеличивать. Мастерство обязательно придет с опытом.

2. Наблюдайте за соотношением валют

Мониторьте нужные значения зависимостей доступен при использовании на графиках.

Для чего используются зависимости

На рынке Форекс корреляция разнообразных инструментов может быть применена для:

- создания стратегий парного трейдинга;

- поиска котировок-поводырей, выполняющих функцию индикатора;

- фундаментального анализа;

- краткосрочных сделок, базирующихся на дивергенции (расхождении между ценой и показаниями индикатора), и диверсификации (распределении) торговых рисков.

Парный трейдинг благодаря расхождению в движении инструментов предполагает одновременное заключение сделок на покупку и продажу по двум финансовым активам с целью заработка арбитражной прибыли при следующем совпадении трендов. Стратегия выглядит привлекательной, но называется квазиарбитражем. Например, ориентируясь на коэффициент, соответствующий 0,8, вы можете наблюдать расхождение пар до бесконечности. Убыток только будет увеличиваться, а вывод в ноль никогда не произойдет.

Активы, имеющие коэффициент 100%, с более вероятным схождением, редко создают ситуации для заключения подобных сделок. По этой причине трейдеры выбирают использование одного из коррелирующих инструментов в виде индикатора.

Когда на основе эмпирических наблюдений в паре определяется поводырь, то заключение сделок происходит на дивергенциях в ведомом активе. Невзирая на большой процент закрытия таких расхождений, поводырь, подобно каждому индикатору, требует своей системы торгов, где будут присутствовать фильтры ложных сделок, ограничения убытка и определения уровня для достижения и фиксации прибыли.

Фундаментальный анализ применяется, когда ищутся похожие ценовые реакции на новости у двух инструментов, находящихся во взаимозависимости. Скажем, золото и американский доллар показывают идентичную реакцию на важные новости по процентной ставке, данным по рынку труда и показателю инфляции.

Если сильно вырастет нефть, то упадет золото, но вырастут контракты на разницу на акции добывающих компаний. Поскольку наблюдается общее подчинение тренду фондовых индексов, то, вероятно, будет видна реакция на их падение, даже если цены энергоносителей будут идти вверх.

| Виды использования корреляции | |

| Парный трейдинг | Сделка заключается при расхождении активов. Делается ставка на то, что в будущем графики сойдутся |

| Определение поводыря | Для заработка используется дивергенция на ведомом активе |

| Фундаментальный анализ | Поиск идентичной реакции на новости |

Подведем итог

Итак, корреляция валютных пар – это важный инструмент, который при граммотном и вдумчивом использовании дает трейдеру возможность повысить прибыльность своих сделок. Коэффициенты корреляции особенно полезны для трейдеров, торгующих одновременно несколькими парами валют.

Но важно помнить, что на рынке нет ничего постоянного, поэтому даже очень сильная взаимозависимость, которая наблюдается в течение нескольких месяцев, может исчезнуть.

Поэтому необходимо всегда следить за ценовыми графиками и основывать свои сделки на текущем положении дел на рынке.

Показатель корреляции также хорошо играет роль технического индикатора, и трейдер его может использовать в комплексе для подтверждения сигнала и проверки его силы.

Концепция портфельной теории

Девиз современной портфельной теории — “инвестиционный портфель должен быть с максимальной доходностью при допустимом риске”. Теория, придуманная Марковицем в 1950-ые, стала ядром пассивных инвестиций и по сей день так или иначе применяется в биржевых фондах.

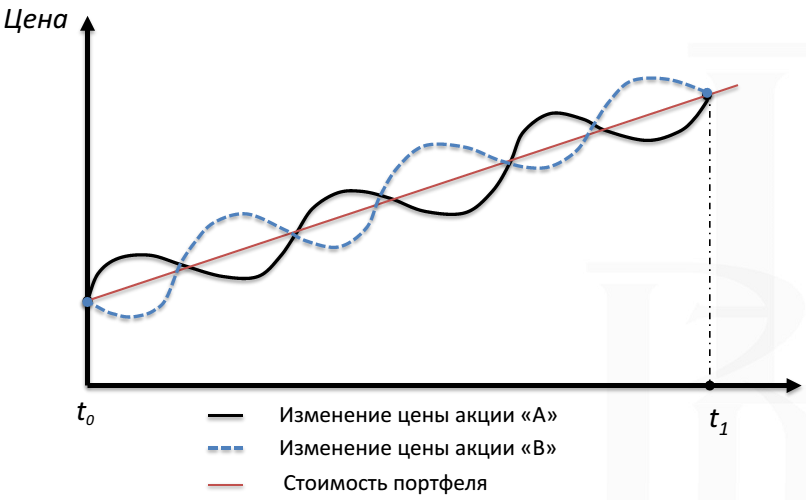

Ключевая идея портфельной теории в диверсификации активов. “Диверсификацией” здесь называется формальная математическая модель, которая позволяет сделать риск портфеля в совокупности меньше, чем у каждого индивидуального актива.

Диверсификация использует активы, которые движутся независимо друг от друга. Тогда падение одного актива может компенсировать рост другого актива, и портфель будет изменяться более прогнозируемо.

Если же в портфеле присутствуют активы, которые повторяют ценовую динамику друг друга, то падать они будут также одновременно, формируя огромные потери в деньгах.

Какие характеристики активов нужны в портфельной теории?

- Ожидаемая доходность активов

- Корреляция активов между собой

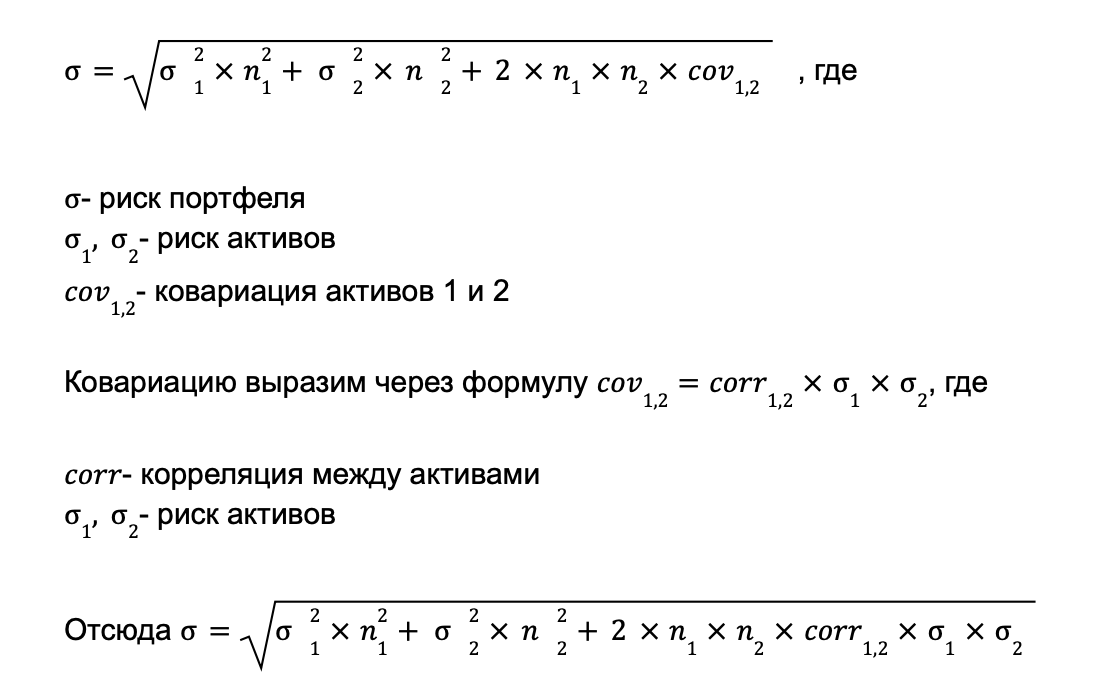

Вставка для математиков: доходность портфеля

Вставка для математиков: риск портфеля

Именно корреляция является тем самым формальным инструментом диверсификации, который позволяет усилить устойчивость портфеля. Но предупреждаем, у диверсификации есть свои пределы — она спасает от индивидуальных рисков компаний, но может оказаться бесполезной перед лицом всеобщей паники на рынке.

Что такое корреляция?

Все в нашем мире взаимосвязано. Причинно-следственные связи на рынке особенно сильны. Изменение цены одного финансового инструмента неизбежно влияет на цены остальных активов. Паника на нефтяном рынке может вызвать ослабления российской валюты, что неизбежно сказывается на всем рынке акций в целом.

Примеров зависимости на фондовом рынке множество:

- Падение нефти приводит к увеличению курса доллара

- Капитализация компаний прямопорциональна цене акций

- Ключевая ставка цб влияет на проценты по депозитам, так как по ставке цб банки привлекают денежные средства в случае недостатка собственных средств

Корреляция показывает, насколько активы похожи по поведению цен. Корреляция может рассчитываться и к ценным бумагам, и к широким рынкам, и классам активов, и к секторам экономики. Все что имеет изменяющуюся во времени цену потенциально может обладать зависимостью с внешними факторами. Корреляция позволит ее найти.

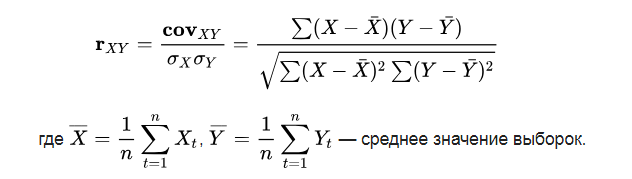

Вставка для математиков: формула корреляций

Например, если при росте одного актива другой дешевеет и эта закономерность подтверждается историческими данными, говорят, что у активов обратная корреляция (близкая к -1).

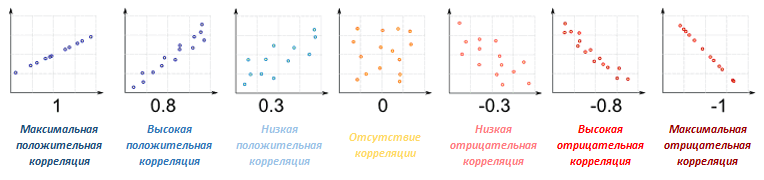

Корреляция может принимать значения от −1 до +1. Если два актива движутся в связке, то коэффициент корреляции будет ближе к +1, а если в противоположных направлениях, то корреляция получится ближе к −1.

Предупреждаем, когда корреляция близка к нулю, то есть несколько вариантов, что на самом деле происходит. Наиболее вероятный сценарий: активы независимы и не влияют друг на друга. Но возможен и второй сценарий: зависимость между активами выражается сложной формулой и необходим более сильный алгоритм поиска зависимостей, чем корреляций.

Главный недостаток корреляций в том, что со временем значения корреляций могут меняться. Два актива могут начать двигаться синхронно, даже если в прошлом их взаимосвязь была низкой. И заметить это можно только постфактум — на исторических данных. Корреляции становятся высокими в моменты сильных распродаж на рынке. Рынок начинает двигаться одновременно, ломая привычные закономерности.

Вторым недостатком корреляций является сильная подверженность резким движениям активов. Если в спокойное время активы независимы друг от друга, но в момент кризиса они сдвинулись одновременно на большую величину, то корреляция может сильно сдвинуться к +1. Резкие сильные движения цен влияют на корреляцию сильнее, чем много маленьких движений.

Совет инвестору

Подбирая активы в свой портфель, убедитесь в независимости активов. Если у вас все активы зависят от S&P500, то любая просадка индекса будет приводить и к просадке Вашего портфеля.

Чтобы диверсификация работала, лучше собирать портфель из бумаг с низкой или обратной корреляцией. Тогда движение цены одного актива будет компенсироваться движением другого. К примеру, государственные облигации и золото — наиболее частный диверсификатор для акций, поскольку у этих активов исторически низкая взаимосвязь друг с другом.

Как считать корреляцию на RUSETFS

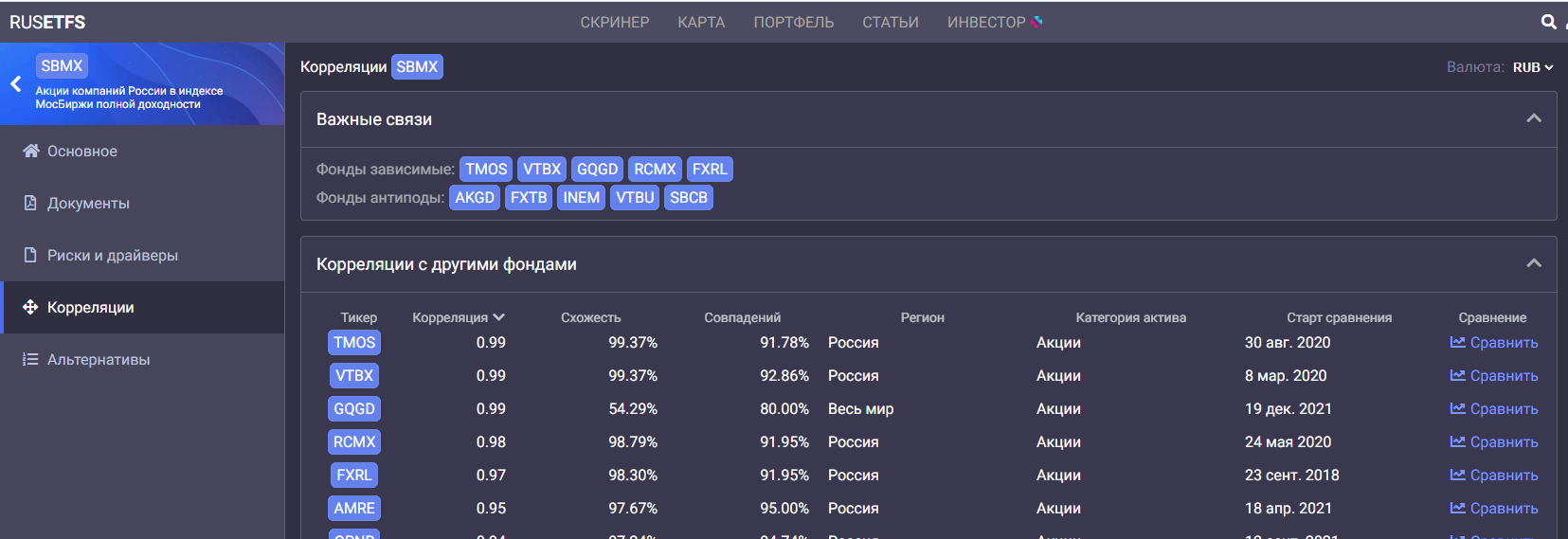

Для сбора портфеля на rusetfs.com у каждого фонда есть отдельная страница корреляций с другими фондами.

При расчете корреляций фонда используются недельные цены закрытия в заданной валюте. Используются недели, так как при оценке корреляции дневных цен закрытия возникает много шумов и оценка корреляции сильно занижается. Чем больше период сравнения, тем корреляция явнее выражена.

Для каждой пары фондов берется максимально возможный период — с последней даты из дат старта торгов двух фондов. В случае отсутствия торгов по какому-либо из ETF в один день, то этот день не учитывается для второго сравниваемого ETF и используется изменений цен за два периода.

Альтернативным и более простым измерителем зависимости являются “совпадения”. Совпадение — это % дней, в которых фонды двигаются в одну сторону. Так, если между RCMX (топ-15 компаний РФ) и SBMX (индекс IMOEX) количество совпадений 91%, то это значит, что каждые 9 из 10 дней эти фонды имеют схожую динамику.

Третий индикатор “Схожесть” помимо корреляций учитывает формальные признаки. Схожесть является суммой следующих переменных:

- +50%*положительной корреляции (негативная корреляция принимается равной нулю)

- +20%, если классы активов совпадают

- +5%, если подклассы активов совпадают

- +5%, если валюта активов совпадает

- +10%, если совпадают рынки (развитые, развивающиеся)

- +5%, если совпадают регионы

- +10%, если совпадают страны Схожесть учитывает классификацию фонда и может помочь в случаях, если в ожидаемой закономерности двух активов были нарушения, и корреляция стала непоказательной.

Например, такие случаи были с ETF RUSE, когда необоснованная премия к цене фонда составляла более 40%. Так, у RUSE с похожим на него SBMX корреляция низкая и составляет всего 0,72, зато схожесть 86%.

Противоположности притягиваются, или Зачем инвестору нужна корреляция

Коучи по инвестициям говорят: «При составлении портфеля обязательно стоит учитывать корреляцию активов». Это звучит особенно весомо на фоне кризиса и неопределенности. Финтолк объясняет, как правильно определять корреляцию и чем она полезна инвестору.

О корреляции простыми словами

Корреляция — это взаимосвязь элементов.

Корреляция может быть:

- Прямой. В зависимости от каких-то факторов элементы ведут себя одинаково.

- Обратной, когда элементы двигаются в разных направлениях. Если это цена актива, то когда один элемент растет, другой в это время падает.

Корреляцию может наблюдать почти везде.

Например. С весны 2020 года пандемия коронавируса начала сказываться на репутации ароматических свечей американского бренда Yankee Candle. Потребители начали на маркетплейсах оставлять негативные отзывы на свечи, утверждая, что те не пахнут.

Сначала нейропсихолог из Гарварда Кейт Петрова провела мини-исследование, позже, в 2021 году его данные еще раз подтвердил Ник Бошамп, доцент кафедры политологии Северо-Восточного университета в США. Они проанализировали отзывы на аромасвечи на сайте Amazon, где увеличилось количество негативных отзывов, связанных с отсутствие ароматического запаха у свечей бренда Yankee Candle. Исследователи связали этот феномен с ростом количества заболевших COVID-19, где одним из основным симптомов является пропажа обоняния.

Одна из твитторетянок даже наложила график негативных отзывов, составленных Ником Бошампом, на график заболеваемости коронавирусом, чтобы наглядно увидеть прямую зависимость.

На графике красная линия — плохие отзывы о свечах, а синий график — число заболевших коронавирусом в США.

Но нас, прежде всего, интересует корреляция финансовых активов.

Чтобы узнать, насколько активы зависимы друг от друга, используют коэффициент корреляции:

Чем ближе к 1, тем сильнее зависимость одного объекта от другого при наступлении определенных условий. Чем ближе к −1, тем бОльшую диаметральную противоположность имеют активы. А если значения близки к 0, значит, никакой зависимости между объектами нет.

В реальной жизни не так-то просто найти активы с коэффициентом −1, +1 и 0. Чаще всего значение находится в диапазоне от 0 до +1.

А как посчитать корреляцию

Коэффициент корреляции рассчитывается по специальной сложной формуле:

Но сейчас нет необходимости считать вручную корреляцию между активами. Есть альтернативные способы:

- с помощью Excel;

- с помощью подходящего онлайн-сервиса;

- визуальный.

Excel

Для начала выберем активы. Возьмем ради примера акции «Яндекса» (YNDX) и «Магнита» (MGNT).

Далее необходимо взять цены котировок акций за один и тот же определенный промежуток времени. Можно выгрузить данные с помощью функции «Экспорт котировок акций» на сайте «Финам». Необходимо выбрать формат файла — .cvs. И взять помесячные данные за последний год:

Далее можно выбрать цену открытия, самую высокую, самую низкую и цену закрытия. В нашем примере мы взяли последнее значение — цену закрытия.

Далее объединяем месячные котировки цен по двум активам:

И после всех манипуляций приступаем к расчетам, используя встроенную функцию =КОРРЕЛ(массив1;массив2), где в массиве 1 выбираем диапазон котировок акций «Яндекса», а в массиве 2 — «Магнита»:

Наше полученное значение — 0,755. Получается, у стоимости акций «Яндекса» и «Магнита» высокая корреляция, то есть прямая зависимость.

Правда, для более точных выводов стоит брать данные за больший промежуток времени, чтобы было 50–100 значений.

Онлайн-сервисы

Из легкодоступных сервисов, где можно смотреть корреляцию, есть Portfolio Visualizer. Тут достаточно простой интерфейс, можно вписать через пробел интересующие активы, выбрать отслеживаемый промежуток и другие показатели:

Большущий минус — у этого онлайн-сервиса нет возможности ввести акции Московской биржи, а также российские БПИФы.

Как мы видим, акции «Яндекс», Apple, Microsoft, Intel, HP имеют слабую или умеренную прямую корреляцию друг с другом, хотя все компании из одного экономического сектора — информационные технологии.

А вот результаты корреляции акций нефтяных американских компаний. Тут уже более сильная корреляционная связь:

Визуально

Лучше один раз увидеть, чем сто раз что-то считать.

Да, этот метод не такой надежный, но хотя бы ориентировочно можно разглядеть, есть ли зависимость между активами.

К примеру, на сайте TradingView можно ввести в поисковое окно сначала первый актив, а потом в открывшемся окне добавить другие тикеры активов:

После того как ввели необходимое количество сравниваемых активов, смотрим на результаты:

В нашем примере видно, что акции «ЛУКОЙЛа» и «Газпрома» по большей части имеют прямую корреляцию.

Как провести анализ

Корреляцию можно осуществить с любым активом, однако следует смотреть на промежуток в несколько месяцев или лет, чтобы точнее сделать выводы

На основе корреляционного анализа в портфель отбираются акции, облигации, фонды и другие финансовые инструменты, которые имеют слабую взаимосвязь.

Рассмотрим на примере фондов. Можно купить паи FXUS, TSPX, SBSP. Но зачем, если они все отслеживают один и тот же индекс S&P 500, и наглядно можно увидеть, что у графиков прямая корреляция:

Ладно, тут можно списать все на один и тот же индекс. Но если взять пай фонда на S&P 500 и пай фонда на IT-сектор (вроде ж рынок США и отдельный сектор экономики), результаты те же — фонды созависимы, почти нет ситуации, когда один растет, а другой падает:

В 2020 году RusETF просчитал корреляцию между фондами на Московской бирже, можно посмотреть, какие активы имеют обратную корреляцию:

Источник: RusETF

Источник: RusETF

В лидерах отрицательной корреляции следующие пары фондов:

- SBRB — RUSB

- SBSB — FXRU

- SBGB — RUSB

- RUSE — RUSB

- SBMX — RUSB

- SBRB — SBCB

- FXRL — RUSB

- FXRW — FXTB

- VTBB — FXTB

- VTBB — SBCB

- FXTB — FXRB

- VTBB — RUSB

Аналогично прямая корреляция может быть между акциями одного сектора экономики. И в этом случае инвестор должен понимать, что, к примеру, нет смысла брать 100 500 акций из IT-сектора. Да, компании уникальны, но в случае каких-либо потрясений внутри этой отрасли — красных ценников не избежать.

Изменения неизбежны

Однако иногда корреляционные связи могут меняться, потому что рынок — вещь непостоянная.

Недавно компания Blackstone провела исследование корреляции между разными классами активов за 20 лет. И в результате выяснилось, что увеличилась зависимость глобальных акций, недвижимости, высокодоходных облигаций, сырьевых товаров и высоконадежных облигаций от индекса S&P 500 после кризиса в 2008-м.

Также изменились корреляционные связи между криптовалютным сектором и фондовым рынком. Недавно исследование Международного валютного фонда показало, что 60-дневный коэффициент корреляции индекса S&P 500 и ежедневных движений биткоина составлял 0,01 в период с 2017 по 2019 год. Однако этот показатель вырос до 0,36 в период с 2020 по 2021 год. Это говорит о том, что связь активов усилилась

Зачем инвестору учитывать корреляцию

Она помогает инвестору правильно сбалансировать портфель, чтобы во время сильных коррекций не терять значительную часть капитала. То есть корреляция нужна для диверсификации (снижения риска и распределения по разным отраслям экономики) и хеджирования (защиты, когда один растет, а другой падает) активов.

И желательно отбирать активы с отрицательной или нулевой корреляцией, чтобы не переживать за их зависимость друг от друга.

Вот идеальная модель того, как отрицательная корреляция снижает риск портфеля.

То есть когда одна акция растет, а другая падает, стоимость портфеля не так сильно подвержена глобальным изменениям, соответственно, снижается волатильность портфеля.

Корреляция, индексы, акции

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.