Всё о налогах: сколько, за что и когда платить?

Если у вас в собственности есть недвижимость, вы обязаны ежегодно уплачивать имущественный налог. Еще один добавится, если вы решите сдать ее в аренду. В некоторых случаях поделиться с государством придется и при продаже квадратных метров. Разбираемся, за что, сколько и в каких случаях платить.

Какое имущество облагается налогом?

Каждый владелец недвижимости обязан раз в год заплатить имущественный налог, который рассчитывается исходя из стоимости этого имущества. Для начала давайте разберемся, какую собственность государство облагает налогами, а какую — нет.

Налогом на имущество физических лиц облагаются:

- жилые дома (не только возведенные на земле, предназначенной для индивидуального жилищного строительства, но и расположенные на участках для ведения личного подсобного хозяйства, огородничества, садоводства);

- квартиры, комнаты;

- гаражи, машино-места;

- единые недвижимые комплексы (например, загородный дом с флигелем, сараем и гаражом);

- объекты незавершенного строительства (например, строящийся дом);

- иные здания, строения, сооружения, помещения (апартаменты, магазины, склады, офисы и т. п.).

Последний пункт допускает очень широкие трактовки, поэтому отдельно перечислим, какие объекты налогами не облагаются:

- не имеющие капитального фундамента теплицы, сборно-разборные хозблоки, бытовки, навесы, временные строения;

- общее имущество многоквартирного дома.

![]()

«Налог считается по каждому объекту недвижимости в отдельности, — разъясняет Андрей Локис, специальный советник по налоговым вопросам коллегии адвокатов Pen & Paper. — Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле. А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну».

Как рассчитывается сумма налога на имущество?

С 2021 года из Налогового кодекса РФ исключены все положения о налоге на имущество физлиц исходя из инвентаризационной стоимости. Теперь во всех расчетах фигурирует исключительно кадастровая стоимость объектов, которая значительно выше инвентаризационной и приближена к рыночной.

Ее определяют в ходе государственной кадастровой оценки, которая проводится не чаще одного раза в три года и не реже одного раза раз в пять лет (в Москве и Санкт-Петербурге — не чаще одного раза в два года).

При расчете налога на имущество из полной кадастровой стоимости жилья вычитается стоимость определенного количества квадратных метров в зависимости от вида недвижимости:

- для жилого дома — 50 кв. м;

- для квартиры или части жилого дома — 20 кв. м;

- для комнаты или части квартиры — 10 кв. м.

Стоимость оставшихся квадратных метров — налоговая база, то есть та сумма, с которой уплачивается налог. Таким образом, в квартире площадью 50 кв. м налогом облагается только 30 кв. м, а за квартиры площадью меньше 20 кв. м платить не нужно вообще (речь идет именно о жилой недвижимости).

Если у владельца недвижимости есть трое и более несовершеннолетних детей, из налоговой базы дополнительно вычитается стоимость 5 кв. м общей площади квартиры, части квартиры или комнаты и 7 кв. м общей площади жилого дома или его части — в расчете на каждого несовершеннолетнего ребенка.

«Этот налоговый вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома), — уточняет Андрей Локис. — При этом налоговые вычеты применяются в целом к объекту налогообложения независимо от числа участников общей собственности».

О том, как еще можно сэкономить при уплате имущественного налога, читайте тут .

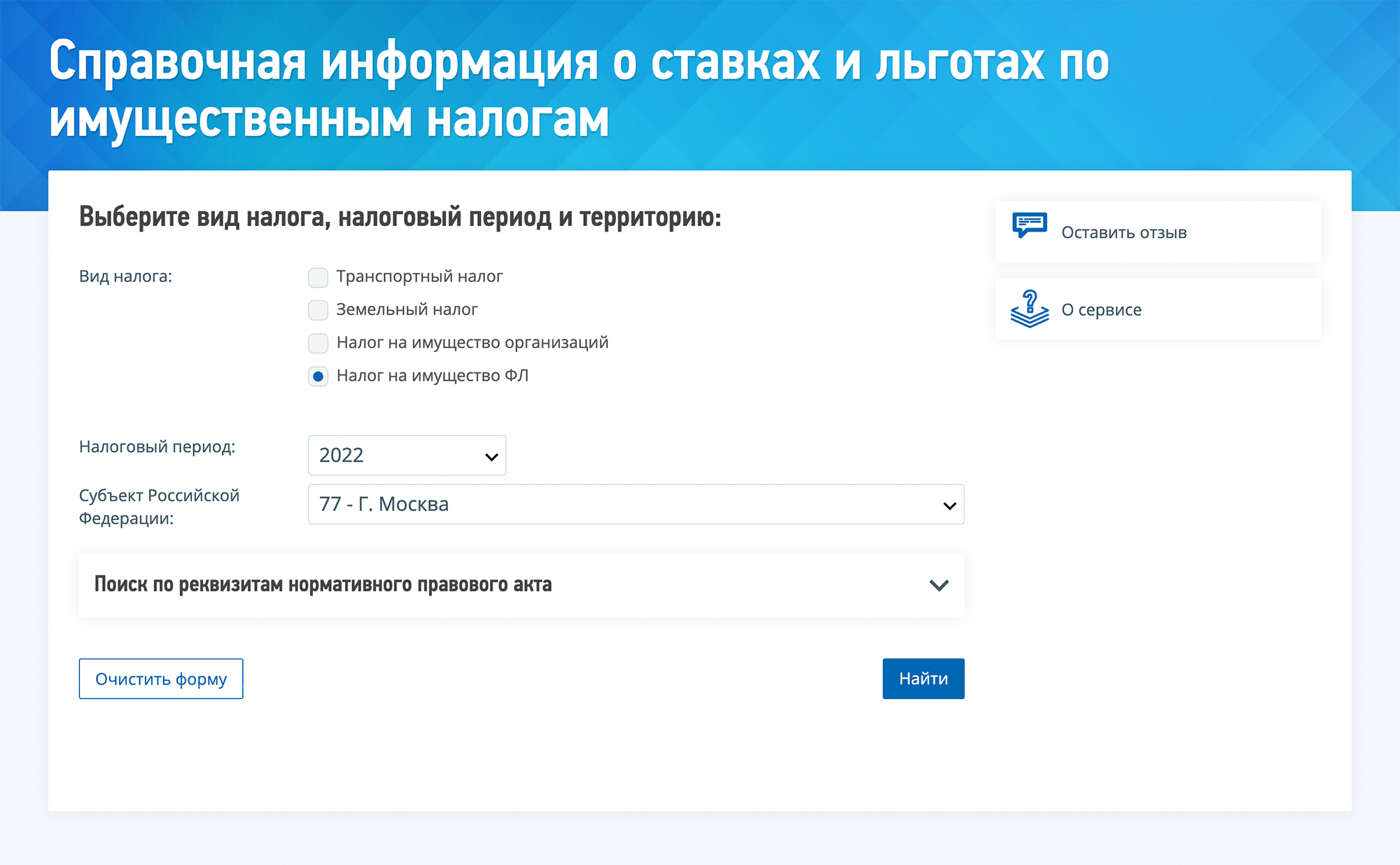

Ставки налогов отличаются в зависимости от параметров недвижимости и в разных регионах страны установлены на разном уровне. Например, в Москве за недвижимость с кадастровой стоимостью до 10 млн рублей придется платить по ставке 0,1%, а стоимостью от 10 до 20 млн рублей — по ставке 0,15%.

Подробную информацию вы получите на интернет-сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или сайтах региональных управлений ФНС России.

Если размер выплат не определен местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных на федеральном уровне.

Проверить сумму своего налога вы можете с помощью калькулятора на сайте ФНС.

— инвалиды I и II групп;

— физические лица, которые соответствуют условиям, необходимым для назначения пенсии по законодательству РФ, действовавшему на 31 декабря 2018 года;

— владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

На местном уровне предусматриваются дополнительные льготы, а также основания и порядок их применения.

Андрей Локис,

специальный советник по налоговым вопросам коллегии адвокатов Pen & Paper

Льготников освобождают от налога только на один объект каждого вида: квартиру, дом, гараж и хозпостройку. За вторую квартиру или сарай придется платить в полном объеме.

Налог на имущество физических лиц налоговая инспекция рассчитывает по истечении календарного года и направляет плательщику соответствующее уведомление — не позже чем за месяц до уплаты налога.

Так, уведомление о налоге на имущество за 2020 год вам пришлют до 1 ноября 2021-го, а оплатить его вы должны не позднее 1 декабря 2021 года. Подробную инструкцию о том, как и когда платить имущественный налог, вы найдете здесь .

Моя квартира столько не стоит!

В идеале кадастровая стоимость недвижимости должна быть максимально приближена к ее реальной рыночной цене. Но на деле так получается не всегда. Кадастровые инженеры оценивают объекты массово, исходя из общих данных — по принципу «сколько стоит квадратный метр жилья в этом районе» и не учитывают конкретных характеристик вашей собственности, которые существенно влияют на ее цену.

Например, квартиру площадью 50 кв. м в ветхом доме с деревянными перекрытиями, ремонт в которой не делали со времени постройки дома в 1925 году, могут оценить так же, как и 50 «квадратов» в крепкой, свежеотремонтированной брежневке. Если добавить, что первая квартира расположена у шумной трассы, а вторая — в тихом зеленом районе, разница становится еще более вопиющей.

Для того чтобы узнать актуальную кадастровую стоимость недвижимости, воспользуйтесь сервисом Росреестра «Справочная информация по объектам недвижимости в режиме online» . Кадастровый номер объекта знать не обязательно, достаточно указать точный адрес.

Сведения о кадастровой стоимости за предыдущие расчетные периоды можно получить онлайн в Фонде данных государственной кадастровой оценки.

Если вы считаете, что красная цена вашей хрущевки — 5–6 млн рублей, а государство оценило ее в 11 млн (так тоже бывает), есть два пути попытаться эту сумму оспорить.

Первый — обратиться в региональную Комиссию по рассмотрению споров о результатах определения кадастровой стоимости. Помимо правоустанавливающих документов на квартиру (договора купли-продажи или ДДУ) и выписки из ЕГРН вам понадобится результат независимой оценки вашей недвижимости. Причем оценщик должен определить не сумму, за которую ее реально продать сегодня, а ту, которая была актуальна на момент установления кадастровой стоимости.

В этом случае вам придется потратиться на выписку из ЕГРН (порядка 300 рублей) и услуги оценщика (от 3 до 10 тыс. рублей). Срок рассмотрения заявления — не более 30 дней.

Если комиссия вам отказала, вы вправе оспорить ее решение в суде. Или обратиться в суд сразу, минуя комиссию. По свидетельству юристов, шансы на пересмотр кадастровой стоимости в суде гораздо выше, чем в комиссиях. Но тут и сроки, и расходы совсем другие: решения придется ждать месяцев шесть–восемь, а на юридические услуги уйдет от 50 до 100 тыс. рублей.

Если вам удалось добиться снижения кадастровой стоимости недвижимости, происходит и перерасчет налога. Раньше его пересматривали только за период с 1 января того года, в котором вы обратились в суд или комиссию.

С 1 января 2021 года допустим перерасчет за предыдущие налоговые периоды, если он связан с уменьшением кадастровой стоимости объекта.

Еще одно изменение, вступившее в силу с начала этого года, касается льгот. Раньше при обращении за ними сумму налога пересчитывали максимум за три предшествующих налоговых периода. «Теперь налоговая льгота применяется с налогового периода, в котором у налогоплательщика возникло право на ее реализацию, — уточняет Андрей Локис. — То есть если инвалид I или II группы обратится в налоговый орган с требованием предоставить ему льготу по налогу на имущество через пять лет после возникновения у него основания для оформления этой льготы, то налог подлежит перерасчету за эти пять лет».

Сдаете жилье? Поделитесь с государством

Все доходы от аренды облагаются налогом. Его размер зависит от того, кем является и какую систему налогообложения применяет владелец недвижимости.

— Если арендодатель не зарегистрирован как ИП или самозанятый, он должен заплатить государству 13% доходов от аренды.

— Несовершеннолетний владелец недвижимости в возрасте до 14 лет в любом случае платит НДФЛ по ставке 13%, поскольку в силу возрастных ограничений не может заниматься предпринимательской деятельностью.

— Для индивидуальных предпринимателей, сдающих жилье в аренду и работающих в общем режиме, размер НДФЛ также составляет 13%.

— При применении упрощенной системы налогообложения для ИП налог может составлять 6% доходов или 15% с разницы между доходами и расходами.

— ИП вправе приобрести патент и перечислять в бюджет фиксированную сумму, рассчитать которую поможет калькулятор на сайте ФНС России .

— Лица, имеющие статус самозанятых, или ИП, у которых аренда не является основной предпринимательской деятельностью, могут платить налог по пониженным ставкам (4–6%) в рамках спецрежима «Налог на профессиональный доход». При этом должны соблюдаться определенные условия — например, совокупный доход самозанятого не должен превышать 2,4 млн рублей в год.

— Граждане РФ, которые проводят за пределами страны более 183 дней в году подряд и не являются ее налоговыми резидентами, а также иностранцы, сдающие в аренду свою недвижимость на территории России, платят 30% полученных доходов. Исключение сделано для граждан стран, входящих в Евразийский экономический союз (Белоруссии, Армении, Казахстана и Киргизии): они вправе зарегистрироваться в качестве плательщиков налога на профессиональный доход и наравне с россиянами пользоваться пониженными ставками.

Гражданин Иванов в марте 2019 года уехал на ПМЖ в Испанию. Свою квартиру он сдал в аренду за 50 тыс. рублей в месяц, включая обязательные коммунальные платежи. Начисления по счетчикам арендатор оплачивал самостоятельно. Арендную плату в 2019 году Иванову перечислили за период с марта по ноябрь 2019 года. Плата за декабрь 2019-го поступила к нему на счет в январе 2020-го года.

Арендодатель провел за пределами России более 183 дней, то есть являлся налоговым нерезидентом. В марте 2020-го он подал декларацию по НДФЛ за 2019 год, в которой указал полученные доходы в размере 450 тыс. рублей (9 месяцев по 50 тыс. рублей) и сумму НДФЛ по ставке 30% — 135 тыс. рублей.

Ольга Баранова,

руководитель группы налоговой практики юридической компании «Пепеляев Групп»

Декларацию по форме 3-НДФЛ арендодатель должен сдать не позднее 30 апреля года, следующего за тем, в котором он получил доход, а заплатить налог — не позднее 15 июля. За несовершеннолетних детей декларируют и уплачивают налог родители или официальные представители (например опекуны).

В Налоговом кодексе не указано, какими документами надо подтверждать доходы от сдачи недвижимости. На практике, как правило, используются договор аренды и документы о получении денег (допустим, выписка из банка).

«Минфин России разъяснил, какие доходы включать в расчет, — рассказывает Ольга Баранова, руководитель группы налоговой практики юридической компании «Пепеляев Групп». — Это деньги, которые наймодатель получает в виде платы за пользование жилым помещением. Они являются его доходом и подлежат налогообложению. Если собственник включил в арендную плату коммунальные платежи, то налог он должен заплатить со всей полученной суммы».

Однако Минфин из общей суммы компенсации по оплате коммунальных услуг исключил платежи, рассчитанные на основании показателей счетчиков, уточняет эксперт. Ведомство обосновало это тем, что такие платежи зависят от фактического потребления непосредственно нанимателем и не образуют экономической выгоды у наймодателя. «Таким образом, отражать в декларации компенсацию оплаты коммунальных услуг по счетчикам не нужно», — подчеркивает Ольга Баранова.

Декларацию можно подать:

- через личный кабинет налогоплательщика на сайте ФНС;

- лично, обратившись в налоговый орган или МФЦ;

- по почте;

- воспользовавшись услугами коммерческих сервисов.

Никаких льгот по налогам на доход от аренды не предусмотрено. Но можно применить вычеты — скажем, на лечение, обучение, благотворительность, покупку жилой недвижимости.

«За непредставление налоговой декларации и неуплату налога помимо принуждения к уплате самого налога предусмотрена ответственность, — предупреждает Ирина Серова, руководитель консультационного отдела компании «Налогия». — Официально механизм контроля нигде не прописан. Но в настоящий момент эту информацию могут собирать и передавать в муниципалитеты и налоговую инспекцию участковые и бдительные соседи».

Налог на доход от продажи недвижимости

Если вы решили продать недвижимость, которой владеете более пяти лет, налоговую инспекцию это не заинтересует. Но если имущество было у вас в собственности более короткий срок, при его продаже может взиматься налог. О том, как можно его избежать, мы уже писали .

Доходы от продажи коммерческой недвижимости, которая используется в предпринимательской деятельности, подлежат налогообложению независимо от срока владения.

Не придется платить налог при продаже недвижимости, если она пробыла в собственности более трех лет и досталась вам:

- по наследству или по договору дарения от члена семьи и (или) близкого родственника;

- в результате приватизации;

- по договору пожизненного содержания с иждивением;

- при продаже единственного жилья или доли в праве собственности на единственное жилье.

Единственным признается жилье, если на момент его продажи в собственности налогоплательщика либо его супруги/супруга не было другого жилого помещения или доли в помещении. При этом не будет учитываться жилье, приобретенное в течение 90 календарных дней до даты продажи.

Если как единственное жилье продается жилой дом, то указанное правило распространяется на земельный участок, на котором он находится, и расположенные на этом участке хозяйственные строения.

В остальных случаях доходы от продажи недвижимости нужно декларировать и платить налог в размере 13% (для тех, чей годовой доход превышает 5 млн рублей, налоговая ставка с 2021 года повысилась до 15% — подробнее об этом читайте здесь ).

Причем облагается налогом та сумма, которая оказалась больше, — или указанная в договоре купли-продажи цена, или 70% кадастровой стоимости.

«Предположим, за 2 млн рублей продается квартира, купленная когда-то за те же 2 млн. А кадастровая стоимость этой квартиры — 4,5 млн рублей. Для того чтобы определить доход от продажи такой квартиры в целях налогообложения, нужно цену по договору сравнить со значением, полученным от умножения кадастровой стоимости на 0,7. В нашем случае такое значение равно 3,15 млн рублей. Это больше, чем 2 млн в договоре, поэтому налог будет рассчитываться следующим образом: 3,15 млн – 2 млн рублей (расходы на покупку) × 13%. Сумма налога составит 149,5 тыс. рублей», — приводит пример Ирина Серова.

Новшество для новостроек

Вы решили продать недвижимость, которой владеете сравнительно недавно, и считаете дни до того момента, когда можно будет не платить налог. Как правильно посчитать этот срок?

Со вторичной недвижимостью все просто: если объект приобретен по договору купли-продажи, отсчет срока владения начинается с даты регистрации права собственности.

Другое дело — новостройки. Еще недавно тем, кто приобретал жилье по договору долевого участия или в жилищно-строительном кооперативе, приходилось ждать регистрации права собственности. Именно эта дата принималась в расчет при уплате налогов.

Но с января 2021 года действует норма, по которой срок владения новостройкой начинает исчисляться с момента полной оплаты по договору (о других законодательных изменениях читайте тут ).

«Изменения коснутся квартир, которые проданы начиная с 2019 года, — говорит Ирина Серова. — Если вы уже уплатили налог с дохода за продажу квартиры в 2019 году, а по новой норме не должны были этого делать, то имеете право подать корректирующую декларацию и вернуть излишне уплаченный налог».

Если вы честно оплатили налоги в 2019 году и позже, можно вернуть излишне уплаченное — для этого надо подать корректирующую декларацию.

Рассмотрим пример: в 2012 году, когда дом только начинал строиться, покупатель заключил договор ДДУ и сразу полностью оплатил свое будущее жилье. В 2019-м дом сдали, подписали акт приема-передачи и оформили право собственности. В 2021-м собственник решил продать квартиру.

По старой норме срок владения определялся с 2019 года, а значит, доходы от продажи этой квартиры подпадали под налогообложение. Но теперь отсчет идет с даты полной оплаты, то есть с 2012 года. Срок владения получается более пяти лет — следовательно, доходы от продажи этой квартиры освобождаются от налога и подавать декларацию не требуется.

Налоги для землевладельцев

Если у вас есть участок земли — будь то дачные сотки, территория вокруг загородного дома, огород или поле — вы обязаны за него платить. Закон гласит: «Плательщиками земельного налога являются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения».

Уточним, что бессрочное пользование и пожизненное владение отличаются от собственности ограничениями при распоряжении землей — ее нельзя продать, подарить или сдать в аренду.

Если вы арендуете землю или она находится у вас в безвозмездном пользовании, налог на нее платить не понадобится — это обязанность владельца.

Рассчитывается земельный налог просто: кадастровая стоимость земли умножается на ставку налога. Например, вы владеете земельным участком под ИЖС, кадастровая стоимость которого 250 тыс. рублей, ставка налога — 0,3%. Ваш налог составит 750 рублей (0,3% от 250 тыс.).

В Налоговом кодексе РФ установлены только две ставки земельного налога:

1. 0,3% — в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества;

2. 1,5% — в отношении прочих земельных участков.

При этом муниципалитеты вправе устанавливать дифференцированные ставки в зависимости от категории земли и ее разрешенного использования. Проще говоря, всё решается на местах.

Получить все сведения о любом земельном участке (кадастровая стоимость, к какой категории земель относится, как его разрешено использовать, поможет Публичная кадастровая карта .

Порядок и сроки уплаты земельного налога, а также сборов при аренде и продаже земли — такие же, как и для налогов на другие виды недвижимости. А вот льготы отличаются. На них могут претендовать не только инвалиды, ветераны, многодетные семьи и Герои Советского Союза, но и любой землевладелец.

Правда, налоговую базу последнему снизят только на величину кадастровой стоимости 600 кв. м площади земельного участка. То есть налогом не облагаются шесть соток: если вы владеете 10 сотками, налог вам придется платить только с четырех.

Вычет в плюс

Облагаемые налогом доходы от продажи недвижимости уменьшаются на имущественный налоговой вычет:

- на сумму до 1 млн рублей при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в таком имуществе;

- на сумму до 250 тыс. рублей — при продаже иного имущества (нежилые помещения, гаражи и др.).

Если за один год человек продал несколько объектов, вычеты применяются в совокупности по всем проданным объектам, а не по каждому объекту в отдельности.

«Вместо имущественного вычета доходы можно уменьшить на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с приобретением этого имущества, что в большинстве случаев выгоднее», — уточняет Ольга Баранова и приводит такой пример.

Человек купил квартиру за 7 млн рублей, а через два года продал ее за 8 млн рублей. Кадастровая стоимость квартиры — 8,1 млн рублей. Расчет налога может быть следующий: 70% кадастровой стоимости — это 5 млн 670 тыс. рублей. Следовательно, налогооблагаемый доход — 8 млн рублей. Документально подтвержденные расходы на приобретение квартиры — 7 млн рублей. НДФЛ в этом случае составит 130 тыс. рублей.

Налоговые нерезиденты РФ вместо 13%-го налога должны уплатить 30%. Но при владении продаваемой недвижимостью более минимального срока они, как и резиденты, освобождаются от уплаты налога.

НДФЛ возникает при получении недвижимости в дар — в том случае, если даритель и одаряемый не являются близкими родственниками (супругами, родителями и детьми, дедушкой, бабушкой и внуками, братьями и сестрами). Налоговой базой для такого расчета будет кадастровая стоимость.

Декларацию с указанными в ней доходами от продажи, налоговым вычетом или суммой расходов на приобретение вместе с копиями подтверждающих документов надо подать в налоговую инспекцию по месту регистрации налогоплательщика до 30 апреля года, следующего за тем, в котором была продана недвижимость. Заплатить налог необходимо не позднее 15 июля.

«Если человек не подаст декларацию, это не освободит его от уплаты налога: на основании сведений, полученных из Росреестра, контролеры по результатам камеральной проверки все равно начислят и предъявят к уплате НДФЛ. Только в этом случае физическое лицо рискует быть оштрафованным за несвоевременную подачу налоговой декларации (5% за каждый полный или неполный календарный месяц просрочки, но не более 30% суммы налога, подлежащего уплате на основании этой декларации) и за неуплату налога (20–40% суммы неуплаченного налога)», — предупреждает Ольга Баранова.

Упрощенный порядок получения имущественных налоговых вычетов

20 апреля президент России Владимир Путин подписал Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» № 100-ФЗ . Новый закон начнет действовать с 1 января 2022 года (отдельные его положения уже вступили в силу с 20 мая 2021 года) и распространится на вычеты, право на которые возникло с 1 января 2020-го. Он призван упростить получение имущественных налоговых вычетов по расходам на приобретение жилья.

Сейчас налогоплательщик обязан подать декларацию по НДФЛ с документами, подтверждающими право на вычет. Их проверяет налоговая служба (в срок до трех месяцев), и только потом человеку возвращают 13% подоходного налога с суммы расходов, по которым оформляется вычет.

Срок проверки права на вычет сократится до месяца (впрочем, срок проверки может быть продлен до трех месяцев, если налоговики заподозрят нарушение законодательства о налогах и сборах), а срок получения вычета — до полутора месяцев с момента подачи заявления.

Когда возникает право на имущественный налоговый вычет?

- при приобретении объекта недвижимого имущества или доли (долей) в нем — с даты государственной регистрации права собственности налогоплательщика на такой объект недвижимого имущества или долю (доли) в нем;

- при приобретении земельных участков или доли (долей) в них, предоставленных для ИЖС, — с даты государственной регистрации права собственности налогоплательщика на расположенные на таком участке жилой дом или долю (доли) в нем;

- при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме — с даты подписания акта приема-передачи объекта долевого строительства. Налогоплательщик вправе обратиться за получением такого вычета после государственной регистрации его права собственности на квартиру, комнату или долю (доли) в них.

Закон уточняет: если за вычетом обращаются налогоплательщики-супруги, которые в браке потратили денежные средства на строительство или приобретение в совместную собственность одного или нескольких объектов (в том числе с использованием кредитных денежных средств), им понадобится подать заявление о распределении понесенных ими расходов. Размеры расходов распределяются между супругами исходя из фактически произведенных расходов.

В ФНС объяснили, как изменился расчет налогов для физлиц в 2021 году

Федеральная налоговая служба начала рассылку уведомлений для уплаты физическими лицами транспортного и земельного налогов, а также налога на имущество. При этом в 2021 году порядок расчета несколько изменился, сообщили в пресс-службе ФНС.

«Налоговые уведомления адресованы владельцам налогооблагаемого имущества: транспортных средств, земельных участков, объектов капитального строительства за период владения в течение 2020 года. Общий объем начислений в уведомлениях составил 299,2 млрд рублей с приростом в 2% по сравнению с прошлым годом», — говорится в сообщении ведомства.

Так, для расчета транспортного налога с применением повышающих коэффициентов будет использоваться перечень легковых автомобилей средней стоимостью от трех миллионов рублей за 2020 год, размещенный на сайте Минпромторга. В него дополнительно были включены такие марки и модели, как Mazda CX-9, Honda Pilot, Chrysler Pacifica, Jeep Wrangler, Jeep Grand Cherokee, Subaru Outback 2.5i-S ES Premium ES и WRX STI Premium Sport.

Кроме того, по земельному налогу в ряде регионов будут применяться новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С ними можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на сайте Росреестра.

Еще одно нововведение касается имущества физических лиц. Во всех регионах (кроме Севастополя) в качестве налоговой базы будет применена кадастровая стоимость объектов недвижимости. При этом для исчисления налога использованы понижающие коэффициенты (зависит от региона, с полными правилами можно ознакомиться здесь).

«Рассылка налоговых уведомлений и их доставка налогоплательщикам через почтовые отделения пройдет в течение сентября — октября текущего года. Вышеуказанные налоги следует оплатить не позднее 1 декабря 2021 года», — отметили в ФНС.

Всего будет направлено 67,1 млн уведомлений. Из них 44,6 млн — по почте заказными письмами, 22,5 млн — в электронном виде через личные кабинеты налогоплательщиков.

Как в 2023 году физлицам платить личные налоги?

В 2023 году физлица могут получить налоговое уведомление:

- в электронном виде через сервис «Личный кабинет налогоплательщика для физических лиц»;

- с 1 июля 2023 года в электронном виде через Личный кабинет на Едином портале государственных и муниципальных услуг;

- в бумажном виде по почте заказным письмом.

Налоговое уведомление не направляется, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 руб. В этом случае уведомление будет направлено в следующем году.

Заплатить налоги можно «в один клик» — через Личный кабинет налогоплательщика на сайте ФНС России, в Личном кабинете на портале Госуслуг, через размещенный на уведомлении QR-код. Кроме этого, налоги можно перечислить через банковские учреждения по реквизитам платежа или по УИН, указанному в уведомлении, – в срок не позднее 1 декабря 2023 года.

Помимо этого у налогоплательщика есть возможность уплатить налоги в любой удобный момент ещё до получения налогового уведомления. Для этого физлицо направляет необходимую сумму на свой Единый налоговый счет.

А с 1 октября 2023 года личные налоги физлица зарезервируют, проще говоря, спишут с ЕНС сразу же как только поступит уведомление по ним от налоговых органов. То есть с октября при наличии положительного сальдо на ЕНС налоговая сразу спишет/зарезервирует ваши личные налоги. А если вы пополните ЕНС позже, чем получили уведомление, оплата налогов будет совершена на дату зачисления денежных средств на ЕНС. То есть налоговая инспекция не будет ждать 1 декабря, чтобы зачесть ваш платеж по назначению. Новые правила установлены п. 8 ст. 78 НК РФ.

Уплаченные налоги отображаются в сервисе «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России в разделе «Налоги/Единый налоговый счет/Платежи (операции)».

А когда у индивидуальных предпринимателей спишут личные налоги с ЕНС, мы разбирались здесь.

Налог на имущество физических лиц

Если вы собственник квартиры, то, скорее всего, должны платить налог на имущество.

Причем квартира — не единственная недвижимость, которая облагается этим налогом. Рассказываем, кто и когда платит налог на имущество физлиц и как его рассчитать.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на имущество раз в год рассчитывает налоговая инспекция: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом году. ИФНС формирует налоговое уведомление, где указано, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте ФНС, то по умолчанию бумажные налоговые уведомления по почте вам не приходят. Чтобы они приходили почтой, от вас требуется заявление. В личном кабинете можно выбрать, продолжить получать бумажные налоговые уведомления по почте или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости, кроме земельных участков. Неважно, кто живет и зарегистрирован в квартире, — налогоплательщиком будет тот, на кого она записана в ЕГРН.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет статья 130 гражданского кодекса. Например, автомобиль считается движимым объектом, а квартира, дом, гараж, комната в коммуналке — недвижимыми. Земля тоже недвижимость, но налогом на имущество не облагается, по ней платят земельный налог.

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот.

По закону надо регистрировать права на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: это контроль со стороны государства, а не подтверждение права собственности. Последнее — это документ о приобретении автомобиля, например договор купли-продажи.

Владельцы транспорта не платят налог на имущество, но должны перечислять государству транспортный налог.

Недвижимое имущество. Это все, что прочно связано с землей, то есть объекты, которые невозможно переместить без несоразмерного ущерба их назначению, в том числе здания, сооружения, недостроенные объекты.

Налог на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это кадастровая стоимость объекта недвижимости, которую определяют региональные власти. Но самому разбираться в этом необязательно: все расчетные данные и сумма налога указаны в налоговом уведомлении. Главное — проверить их перед уплатой.

Налоговый кодекс задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, прочая недвижимость — 0,5%, помещения в офисных и торговых центрах, а также объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый город, деревня, поселок и другие муниципальные образования имеют право установить свои ставки. Исключение — города федерального значения, там ставки налога единые для всех городских муниципалитетов. Базовую ставку налога на имущество местные власти могут уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка 0,1% для жилой недвижимости в разных городах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем городе или поселке можно на сайте ФНС.

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Конечную ставку определяют местные власти. Налоговая база — это кадастровая стоимость объекта. Ее умножают на ставку и получают сумму налога на имущество.

Кадастровая стоимость — это цена объекта налогообложения, которую рассчитал регион, а Росреестр указал в ЕГРН. Берут значение на 1 января года, за который считают налог. Но если объект создан внутри года, базой будет кадастровая стоимость на день ее внесения в ЕГРН.

В теории кадастровая стоимость должна быть близка к рыночной, но это не всегда так. Особенность 2023 года: если на 1 января кадастровая стоимость недвижимости больше, чем на 1 января 2022 года, налог посчитают по второму показателю. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через калькулятор на сайте налоговой службы или на публичной кадастровой карте. Еще кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости и, соответственно, налоговую базу, поэтому налог на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Налоговая инспекция применяет вычет автоматически — почитайте об этом.

Налоговый вычет зависит от объекта недвижимости: для дома — 50 м² , для квартиры или части дома — 20 м² , для комнаты или части квартиры — 10 м² . За загородный дом площадью 100 м² налогоплательщик заплатит вдвое меньше налога: только за 50 м² вместо 100 м² . За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Например, владельцу квартиры площадью 60 м² заплатить придется только за 40 м².

Дополнительно к этому общему вычету многодетным семьям положен еще один. Речь о семьях, в которых трое и более несовершеннолетних детей. Вычет в расчете на каждого ребенка до 18 лет:

- по комнате, квартире или ее части — 5 м²;

- по жилому дому или его части — 7 м².

У матери троих малолетних детей в собственности дом площадью 70 м². Больше никакой жилой недвижимости у нее нет. Значит, налог на имущество по этому дому она вообще платить не должна: 70 м² − 50 м² − 7 м² × 3 человека < 0.

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая сделает все сама, и в уведомлении уже будет указана итоговая сумма за прошедший год. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ИФНС.

При расчете налога на имущество кадастровую стоимость недвижимости уменьшают на вычет и полученное значение умножают на налоговую ставку. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, сумму налога пропорционально делят между всеми собственниками.

- Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если зарегистрировали купленную квартиру в ЕГРН до 15-го числа включительно, то этот месяц считается за полный. Если позже, месяц не считается. В случае продажи — наоборот: если право собственности на квартиру, по данным ЕГРН, прекратилось до 15-го числа включительно, месяц не учитывают. А если после, то он считается полным.

- Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ — 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для квартиры в Омске за 2022 год. Ее кадастровая стоимость на 1 января указанного года — 810 000 ₽. Площадь — 60 м². Кадастровая стоимость одного квадратного метра: 810 000 / 60 = 13 500 ₽.

Площадь после вычета 20 м² — 40 м², кадастровая стоимость облагаемого остатка 13 500 × 40 = 540 000 ₽.

Налоговая ставка для квартир в Омске — 0,1%.

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 ₽.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 ₽.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 ₽.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям положены льготы. Их представляют только на имущество, которое не используется для предпринимательской деятельности: например, на квартиру, комнату, дом, гараж.

Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

По всей России льготы положены, например, героям СССР и РФ, инвалидам первой и второй группы, участникам Великой Отечественной войны, военнослужащим, чернобыльцам, пенсионерам. «Федеральные» льготники полностью освобождены от уплаты налога с одного объекта каждого вида. Например, если у пенсионера квартира и гараж, налог на имущество он не платит. А если две квартиры и машино-место, за одну из квартир придется заплатить.

Еще есть местные льготы. Их найдете на сайте ФНС. Они могут быть равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению, поданному в налоговую инспекцию. Его можно подать через онлайн-кабинет налогоплательщика, через МФЦ и лично в ИФНС.

Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше сделать это до 1 апреля следующего года, тогда налоговики точно учтут льготу при расчете. Например, оптимальный срок подачи заявления для снижения суммы выплат за 2022 год — до 1 апреля 2023 года.

Если у вас несколько объектов одного вида, можно подать уведомление, за какую именно недвижимость вы хотите получить льготу. Менять выбор можно ежегодно, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет ту недвижимость, с которой надо платить самый большой налог.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. При подаче заявления можно не приносить подтверждающие документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

- У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2023 год, то выбор надо сделать до 31 декабря 2023 года.

- Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

- Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2022 год, лучше уложиться в срок до 1 апреля 2023 года.

Платят ли дети налог на имущество

Если ребенок — собственник недвижимости или доли в ней, за него нужно платить налог на имущество. Дети-инвалиды от уплаты налога освобождены на федеральном уровне. Некоторые муниципалитеты установили также льготы для детей, оставшихся без попечения родителей, и несовершеннолетних из многодетных семей.

Вот везде одни и те же обьяснения. Про закон и порядок оплаты, льготы это все прекрасно. Но мне всегда было интересно, как рождался тот или иной закон, как например определяли сроки в уголовном праве, размеры штрафов в администривке. На эти вопросы, почти негде нет ответа. То же самое и с налогом на недвижимость. Что значит право владением? Я например всю жизнь копил себе на дом, строил его почти сам, где что не мог, нанимал профессионалов. Вообщем я вложил в него средства которые заработал, с которых я уже заплатил НДФЛ. С НДФЛ все более менее понятно, что любыми доходами я должен делится с государством. Но ведь дом, квартира, машина это мои расходы. Так почему я еще должен платить налоги со своих расходов?

Небольшая ремарка, вообще если бы наше государство простым гражданам, в доступной форме, на уровне школьников разъясняла бы, почему у нас действует тот или иной закон, какую пользу он несет для народа. Я думаю недовольных было бы намного меньше.

Eshel, пытливые умы должны объединятся в группы, с мнение твоим обсолютно согласна, искала дурака придумавшего эту формулу, чтоб его на кол, как водится не нашла.

Eshel, вы правы. Налоги с того что уже куплено — это сродни мошенничеству, так как оплачено буквально все, включая ежемесечную квартплату и разные услуги. хорошо бы, хотя бы конкретно знать куда именно предназначены уплаченные средства. ИМХО, извините, должно быть как в магазине товар — чек, если, возможно, кто-то чем то не пользуется, то и чека не должно быть. и т.п

Fedor, требуйте акты приемке и отчет о проделанной работе

Eshel, юристам тогда есть не на что будет.

Eshel, право владения не равнозначно собственности. Зарегистрировав в Росреестре свою недвижимость, вы ее передали РФ, которая разрешает вам ею пользоваться и распоряжаться, если вам разрешат.

Человек думает, что он купил, но это не так, тк денег у нас нет, а билеты банка России являются всего лишь суррогатом, платежным средством, ничем не обеспеченным. Их даже долговой распиской, векселем, нельзя назвать. То есть при покупке производится мена-товара на бумажки с цифирьками. Так получилось

Eshel, государство ведёт учёт недвижимого имущества, таким образом гарантирует и защищает права собственника. Движимое имущество налогом не облагается, за исключением транспортного, в том случае если автомобиль стоит на учёте и передвигается по дорогам общего пользования.

Schnibble, Регистрация в Росреестре это передача своей собственности в РФ, которая оставляет ПРАВО владеть и распоряжаться.. но с ее разрешения

Schnibble, опять же, ПОЧЕМУ?

Женя, передача это когда предыдущий собственник отдаёт ключи и покидает квартиру. А регистрация это не передача – это просто запись в реестре, удостоверяющая право нового собственника на недвижимость. Нужно это элементарно для надёжности, чтобы мошенник не смог продать квартиру сразу двум покупателям или чтобы собственник не утратил права на недвижимость в случае потери документов.

Если вы владеете большим количеством недвижимого имущества, то государство защищает ваши права на него. И кроме работы сотрудников росреестра, вы же на правах собственника можете обратиться, например, в полицию, если на вашу территорию проникли посторонние. Строительство инфраструктуры – дороги, водопровод, канализация, электроэнергия, газ, места для выгула собак, итд итп – это всё также осуществляется не бесплатно, а за счёт налогоплательщиков.

Schnibble, по поводу мошенников.. А теперь представьте ситуацию, когда произошла ошибка у оператора, сбой в системе и.. человек оказался без собственности. Этому уже много примеров в мире и вы ничего не докадете. Кстати, при цифре, то же сомое может произойти и с человеком..

Скорее в Росреестве смошенничают, тк там вииноватых будет не найти также, кск сегодня и в банке. Нет проблемы у мошенников сегодня, есть недостаточность предлагаемой суммы за нужный результат. Капитализм в извращенной форме..

Поймите, есть Свилетельство о собственности, например, как в Беларуси, а есть Свидетельство на ПРАВО собственности. как в РФ. Это совершенно разные понятия. Вы, видимо, не совсем верно опрелеляете это. Собственник дает вам право распоряжаться и пользоваться этой недвижимостью. Не захочет давать ращрешения, то Росреест (кстати, частная компания) не оформит вам сделку.

Попробуйте разобраться с опрелелениями

Народ уже давно приучали и приучили платить налоги и не задавать вопросы

Вы почему не задаетесь вопросом, куда тратятся налоги от добычи ископаемых, которые должны принадлежать всему народу, проживающему нна данной территории, да и на всей Земле? Это огромные средства, которые должны идти на создание благоприятных условий для жизни человека: строитель тво иинфраструктуры:дороги, инденерняе сети ком. услуг и т. д., так было в СССР. ЯНарод платил лишь обслуживание этих систем, понимаете? яИ это нормально. Сегодня народ оплачивает не только ресурс, который принадлежит и ему по праву рождения, т е покупает свое у захватившего бандита, а также оплачивает амортизацию построенного на его средства и украденного у него оборудования, построенного его предками да еще создает прибавочную стоимость, которая не обоснована ничем, но все излишки должен оплачивать народ. Посмотрите сколько товара/продуктов уничтожается. А ведь на их производство потрачен человеческий труд, время жизни человека. Цену при таком раскладе можно поднимать до бесконечности.

Думайте

Женя, Не выдумывайте. Ни в РФ ни в Беларуси нет ни "свидетельства собственности", ни "свидетельства на право собственности". В РФ есть только свидетельство о регистрации права. Понимаете разницу между собственностью (имуществом) и регистрацией сделки (занесением информации в БД)? И такие свидетельства уже не выдаются, вместо них можно получить выписку из реестра. Да, есть ещё "свидетельство о праве на наследство", которое выдаётся нотариусом, но это ещё не право собственности, а только право на его переход.

Собственник это как раз тот, кто имеет право собственности, то есть тот, кто имеет законные основания распоряжаться имуществом. Росреестр сам не является собственником недвижимости, и не может им распоряжаться, а может только регистрировать факт изменения собственников.

Если сделка совершена в соответствии с законом, то Росреестр не может отказать в её регистрации. Если в системе произошёл сбой или кто-то где-то смошенничал, то человек не окажется без собственности. Для всех этих случаев есть суд, в который можно принести документы (ДКП, акт приёма-передачи), если потребуется, то можно провести экспертизу подписей и доказать законность своих прав на имущество, независимо от того, что записано в реестре.

Просто поймите, что выписки и свидетельства из Росреестра не определяют, кто является собственником. Правоустанавливающими документами являются договоры купли-продажи, мены, дарения, итп.

По поводу того, куда тратятся налоги от добычи ископаемых. Ну, расскажите, куда они тратятся.

Schnibble, согласна "Свидетельство о регистрации права". Только, кто приватизировал подписывал Договор передачи в СОБСТВЕННОСТЬ.

Про Беларусь не выдумываю, т.к. у родственника Свидетельство о собственности получено

Когда-то в "совке" была передача "Кабачок "13 стульев", так там была юмореска, в которой говорилось, что надо доказывать "что я не верблюд", собирая все бумажки.

Законов у нас тоже нет с тех пор, как Ельцин был отрешен от власти. Анархия полная. Судов тоже нет почти. Законны всего лишь несколько. Судей тоже нет, т.к. судебная власть должна быть независима, а судьи назначаются теми, кто прав на это не имеет, согласно их же документам.

Согласно Выписке Росреестра у нашего дома 2 кадастровых номера, адрес шиворот-навыворот, под домом без подвала оказывается 3 гаража, дом вообще виртуальный (там так и написано). После обращения ничего не изменилось. А вы говорите.

Видимо все доходы от продажи на содержание слуг уходят.

Schnibble, принимаю замечание на некоиректность определения Свидетельства:-)) У меня его нет, поэтому выразилась неточно

Не вижу необходимости в регистрации в коммерческой организации. Проще покупателю предоставить документ, подтверждающий собственность, чем бегать с протянутой рукой и еще и платить за это.

А вот по поводу ПРАВА вы почему-то только про нотариуса упомянули. Регистрируется же тоже только ПРАВО на недвижимость, а собственность подтверждается договором купли-продажи, дарения и пр.

Я не писала, что Росреестр становится собственником. Он высиупает от имени РФ.

По поводу судов.. вы меня не смешите, пожалуйста. Даже с моими юридическими познаниями я вижу, что они незаконны, т к ни о какой независимости здесь говорить не приходится. Как говорится"Кто платит, тот и закащывает музыку" Судья не должен назначаться, тогда он будет независим и будет чувствовать ответственность перед теми, кто его выбрал и т. д. Да и законов, если внимательно почитать, мягко говоря, не хватает..

В стране, как я вижу, управляемый хаос и беспредел.

По поводу налогов мое мнение такое: управляющиегосударством не имеют права издавать заКОНы, противоречащие воле народа. Народ у нас далеко неглупый и все видит и понимает. Народ хозяин на своей Земле Рет никаких прав у самоназначенцев, которые к тому де никакие управленцы лиьо мошенники, раз довели народ и страну до такого состояния. Людям должна доставаться пусть не полная доля того, что положено в обшественную "кубышку" от проданныз полезных ископаемых, добытых ищ нелр ИХ ЗЕМЛИ, принадлежащей им по праву рожления, доля, обеспечивающая ДОСТОЙНУЮ жизнь, а не продивание

Налоги — от лукавого. На каком основании берутся? Кто это решил? Налог это побор, дань.. Тогда дань кому и за что?

По моему мнению, много глупого делается и принимается, и необоснованного.. Это не только мое мнение. Я его всего лишь озвучила здесь