Как привязать карту Сбербанка к телефону?

Привязать карту Сбербанка к телефону можно через подключение услуги «Мобильный банк». Для того чтобы подключить эту услугу нужно с паспортом обратиться в любое отделение Сбербанка.

Как привязать карту Сбербанка к телефону: основные способы и преимущества услуги

Чтобы иметь возможность осуществлять банковские операции с помощью мобильного или веббанкинга достаточно привязать карту к личному телефону. Так вы сможете не только получать смс о состоянии счета после осуществления каких-либо покупок, но и проводить переводы денежных средств, подтвердить которые также нужно с помощью мобильного. В большинстве случаев, в момент открытия счета, кассир самостоятельно осуществляет процедуру привязки карты. Но бывают случаи когда данная услуга не была подключена. Тогда возникают вопросы о том, как же это сделать. Нет ничего сложного, все доступные варианты осуществить быструю привязку карты к телефону вы найдете в статье.

Как привязать карту Сбербанка к телефону: подключаем мобильный банк

Осуществляя привязку персональной карты к телефону, вы автоматически получаете доступ к мобильному банку. Благодаря этому сервису клиент получает огромный спектр возможностей, которые позволяют управлять своим счетом без обращения в отделение банка.

Для удобства работы с системой банком предусмотрено 2 лояльных пакета обслуживания:

- «Эконом» вариант — с помощью него клиент будет получать бесплатные пароли для подтверждения любых операций, а также право проверять счет, но при условии его отдельной оплаты (3 рубля). Этот вариант мобильного банка не тарифицируется;

- «Полный» — позволяет осуществлять те же операции что и при экономном пакете, но при этом плата за проверку баланса не взимается, а также подключается дополнительная услуга запроса истории последних платежей и смс-информирование о только что совершенной операции. Заплатить за такой пакет услуг нужно 30 рублей, для держателей социальных и пенсионных карт, и 60 рублей для остальных карт.

Получаемые уведомления будут приходить с короткого номера 900. С помощью него в дальнейшем и будут осуществляться различные операции. Для тех кто хочет экономить, мобильный банк предусматривает возможность отправки бесплатных USSD-сообщений.

Привязка карты в отделении Сбербанка

Самый первый и самый простой способ привязки карты — в отделении банка. Сделать это можно непосредственно в момент открытия счета или в любое удобное для вас время. Для осуществления процедуры привязки сотруднику банка нужно предоставить ваш паспорт и пластиковую карту, а также иметь при себе свой мобильный. Кассир выдаст вам для заполнения простое заявление, в котором вы выберете нужный вам пакет услуг. Процедура привязки замет не более 5 минут, после чего услуга будет подключена на протяжении суток.

Как привязать карту Сбербанка через службу поддержки банка?

Еще один простой способ привязать карту к мобильному — позвонить в сервисный центр. Для этого на своем телефоне набираете корпоративный номер +7 (495) 500-55-50 или короткий номер 900. После соединения с оператором вы расскажете о цели вашего звонка. Сотрудник попросит назвать ваши паспортные данные, номер карты которую вы хотите привязать к мобильному, а также уточнит ваше тайное слово, указанное при открытии счета.

После проведения вашей идентификации сотрудник службы поддержки подключит вам мобильный банк.

Другие способы привязки

Первые два способа являются самыми простыми, так как помощь по привязке мобильного номера вам оказывают непосредственно сотрудники банка. Однако, есть несколько способов, при которых подключение осуществляется вами самостоятельно:

- Через банкомат или терминал. Для этого, после авторизации карты путем введения пин-кода, выбираем в главном меню функцию «мобильный банк», и перейдя в следующий раздел выбираем услугу «подключить основную карту». После чего появится поле, в котором нужно будет указать ваш контактный номер. После этого вы получите смс с кодом для подтверждения операции. Введите его в новом окне. Номер будет прикреплен через пару минут.

- Через интернет. Этот способ подойдет, если вы собираетесь зарегистрировать личный кабинет. В момент регистрации система запросит у вас номер персональной карты и контактного телефона. Указанный номер автоматически привязывается к вашей карте. После этого в открывшемся кабинете выбираем вкладку «Мобильный банк», где открываем раздел «Детали подключения». В открывшейся форме заполняем необходимые данные и выбираем удобный пакет услуг. После подтверждения ввода данных придет смс с кодом для завершения операции. Вводите его и подтверждаете осуществляемую операцию.

Какие преимущества дает привязка карты?

Если вы еще сомневаетесь в необходимости привязки карточки к мобильному, тогда вот основные преимущества, получаемые вместе с этой услугой:

- возможность контроля за собственным счетом в любое время суток и в любом месте;

- доступ ко многим банковским операциям непосредственно с мобильного телефона;

- мгновенное пополнение собственного мобильного счета;

- возможность подключить к мобильному банку все свои карты, если они открыты в Сбербанке, и контролировать все счета с помощью одной системы;

- если привязанная карта находится у ребенка, вы получаете возможность постоянного контроля за расходами;

- при необходимости можно мгновенно заблокировать кару;

- перевести деньги на другой счет или оплатить покупку через интернет.

И это еще не все преимущества, получаемые после привязки карты.

Правила безопасности

Конечно, наряду с полученными возможностями появляются и риски. Для избегания несанкционированного использования ваших средств не разглашайте данные вашей карты посторонним.

В случае утери карты или телефона необходимо сразу позвонить в сервисный центр или обратиться в ближайшее отделение банка для блокировки карты и отключения мобильного банка.

А также не забывайте очищать историю сообщений от номера 900. Там содержится много информации, которую злоумышленники могут использовать для завладения вашими деньгами.

Что делать, если изменится номер?

Если есть необходимость сменить номер телефона, или по каким-то причинам нет больше доступа к старому номеру (утеря, кража), то в первую очередь нужно осуществить отключение мобильного банка от старого номера. Это можно сделать как непосредственно в отделении банка, так и с помощью оператора кол-центра или в онлайн-режиме.

После этого, можете по новой привязывать карту к новому номеру одним из удобных для вас способов. Не забывайте, даже если старая карта заблокирована, она может быть восстановлена оператором мобильной связи и выдана новому пользователю. Следовательно, системные уведомления о вашем счете могут попасть в чужие руки. Поэтому следует очень внимательно относиться к подобным сервисам, чтобы уберечь себя от мошенников.

Как привязать карту к телефону в Сбербанке

Человек, который хочет привязать карту к телефону, преследует разные цели. Кому-то это нужно для управление карточным счетом, кому-то для доступа к банковским сервисам, а кто-то и вовсе имеет ввиду подключение карты к СБП, чтобы принимать и отправлять переводы по номеру телефона.

Рассмотрим, как привязать карту к номеру телефона для различных целей и задач, зачем это делать. Рассмотрим операции на примере самого популярного среди россиян банка — Сбербанка. Инструкции при привязке — на Бробанк.ру.

- Зачем привязывать карту к номеру телефона

- Для доступа в онлайн-банк

- Для подтверждения онлайн-операций

- Для получения СМС-уведомлений

- Для переводов по номеру телефона

- Если вы потеряли привязанный к карте номер

Зачем привязывать карту к номеру телефона

На сегодня номер мобильного телефона и банковского клиента — это фактически его идентификатор, дающий доступ к различным сервисам и к возможности управления счетом дистанционно. Зачем подключать карту к телефону, какие могут быть цели:

- Для доступа в онлайн-банкинг и в мобильное приложение. Регистрация в сервисах стандартно проводится по номеру телефона клиента и по номеру карты.

- Для подтверждения онлайн-операций. Если держатель карты расплачивается ею в интернете, он подтверждает действие кодом, присланным на телефон. Без подтверждения операция не будет проведена.

- Для получения СМС-сообщений об операциях, проведенных с карточным счетом. Это крайне важно и для получения информации, и для безопасности (оперативно увидите мошеннические действия).

- Подключение карты к СБП — Системе быстрых платежей. Сможете отправлять переводы в другие банки по номеру телефона и получать их.

Теперь рассмотрим, как привязать номер телефона к карте для каждой из этих целей. Для примера будем анализировать схемы Сбербанка, так как большинство держателей карт пользуются его услугами. В других банках действуют примерно такие же схемы подключения.

Для доступа в онлайн-банк

Онлайн-банк и аналогичное ему мобильное приложение — крайне удобные сервисы, через которые клиент банка может проводить с карты любые платежи и переводы, оплачивать штрафы, коммунальные услуги, пополнять карточки любых банков, электронные кошельки и пр.

Стандартно номер телефона, привязанный к карте, нужен только в момент регистрации в банкинге и далее для входа в стационарный банкинг. Если же речь о мобильном приложении, то оно устанавливается на телефон, после клиент входит в него с помощью ввода пароля из 4-5 чисел.

Изначально к карточке подключен номер телефона, который клиент указал при оформлении пластика. Он же используется при регистрации в банкинге, при совершении онлайн-покупок, для получения СМС-оповещений и пр. Поэтому, если номер актуальный, никакие дополнительные действия предпринимать не нужно.

Но если номер сменился, нужно привязать к карте новый телефон, обратившись в банк. Это можно сделать только после идентификации личности.

- в банкомате Сбера, вставив в него карту. Смена проводится в разделе “Все услуги”, там находите раздел “Информация и сервисы”, после “Уведомления” и там меняете номер мобильного;

- в приложении Сбербанк Онлайн, если к нему есть доступ. Нужно зайти в свой профиль, выбрать там Сбер ID, там зайти в раздел “Телефоны” и изменить мобильный в настройках.

В случае со Сбербанком нет возможность провести изменения путем обращения в офис. Но если вы придете в офис с такой целью, вас пригласят пройти к банкомату и помогут выполнить действие. В других банках обычно можно подойти к менеджеру с паспортом.

Для подтверждения онлайн-операций

Сейчас все онлайн-операции с банковскими картами защищены технологией 3-D Secure. Таким образом граждане защищены от мошеннических действий. Совершая любую онлайн-операцию с оплатой картой, гражданин должен подтвердить операцию кодом, который присылается на его телефон. Если этого не сделать, операция не пройдет.

В этом случае нужно привязать к карте телефон, который всегда будет под рукой, то есть личный. Если номер изменился, нужно обратиться в банк и привязать другой. Это делается теми же способами, что и указаны выше, никакой разницы нет.

Если вы решили подключить определенный номер телефона к карте, то после выполнения операции все сервисы банка по отношению к вам будут работать с привязкой к этому мобильному.

Для получения СМС-уведомлений

- в системе Сбербанк Онлайн в настройках профиля;

- в банкомате в разделе услуг, там нужно зайти в Информация и сервисы;

- обратиться с паспортом в офис банка;

- позвонить с телефона, на который настраиваются СМС, на горячую линию банка по номеру 900.

После подключения на привязанный телефон банк будет присылать информационные сообщения после каждой проведенной операции. Там будет отражаться сумма операции, баланс после ее проведения, место проведения, точное время.

СМС-уведомления — стандартно платная услуга. Уточняйте ее стоимость перед подключением опции.

Для переводов по номеру телефона

Клиенты банков могут делать переводы на карты любых банков по привязанным к ним номерам телефонов. То есть при переводе вместо номера карточки вводится номер мобильного его держателя. И самое главное — операции суммарным объемом до 100 000 рублей проводятся без комиссии вне зависимости от того, в какой банк направляются деньги.

Операции проводятся через Системы быстрых платежей, которая в приложении банка может обозначаться как “СБП” или “Перевод по номеру телефона”. Банки по-разному к ним относятся: один подключает возможности таких бесплатных переводов по умолчанию, другой говорит о том, что клиенту нужно самостоятельно подключить этот сервис. Например, в том же Сбербанке его нужно подключать и входящие, и исходящие переводы по СБП, а в Тинькофф все подключено автоматически.

Дополнительно привязывать карту к номеру телефона не нужно. Он подтягивается к услуге автоматически — тот, который и так привязан к пластику как клиентский. То есть для отправки вам перевода по СБП отправитель указывает ваш мобильный и выбирает банк.

Если вы потеряли привязанный к карте номер

Если вы обнаружили потерю телефона, к номеру которого привязаны банковские сервисы и карта, нужно незамедлительно обратиться к мобильному оператору и заблокировать СИМ-карту. Дело в том, что если в руки мошенника попадет телефон, он сможет снять с него помощью деньги с привязанной карты. Например, в Сбербанке это можно сделать путем отправки СМС на номер 900.

После восстановления СИМ-карты никаких действий предпринимать не нужно. Старая СИМ-карта будет заблокированной, сообщения от банка будут приходить на этот же номер на новую. Но если вы полностью меняете СИМ-карту, то есть у вас будет новая с другим номером, нужно обязательно обратиться в банк и заменить клиентский телефон на новый.

Как привязать карту к телефону?

После привязки можно следить за состоянием своего счета и пользоваться различными услугами банка даже в том случае, если вы забыли кошелек с банковскими картами дома. Разбираемся, как можно привязать карту к телефону и какие возможности это дает.

Что означает привязка карты

Привязка может предоставить пользователю много разных возможностей, которые в общих чертах можно разделить на три основных категории:

- возможность оперативно получать информацию о своем банковском счете — например, получать смс с уведомлениями о проведенных операциях;

- возможность полноценно управлять своим счетом при помощи мобильного банкинга, например, открывать или закрывать счета, блокировать карту при ее утере, конвертировать средства из одной валюты в другую и так далее;

- возможность оплачивать покупки с помощью смартфона.

Перечень доступных для каждого пользователя опций зависит от модели его телефона и типа приложения. К примеру, для старых моделей телефонов будет доступна только первая группа опций, которая включает в себя получение смс с уведомлениями об операциях или отправку USSD-команд, позволяющих проводить базовые операции — например, запрашивать баланс счета.

Вторая группа опций будет доступна только владельцам более современных смартфонов, на которые можно установить приложение для мобильного банкинга. Чтобы оплачивать телефоном покупки нужен смартфон, который оснащен NFC-чипом или хотя бы камерой — это позволит пользоваться приложениями бесконтактной оплаты:

- мобильным приложением вашего банка,

- платежным приложением типа Mir Pay,

- или новым сервисом СБПэй, который позволяет платить по QR-коду, модуль NFC для этого не нужен.

Как привязать карту к номеру телефона

Привязать карту к номеру можно как в отделении банка с помощью банковского сотрудника, так и самостоятельно — например, через официальный сайт или звонок в службу поддержки. Рассмотрим основные способы это сделать.

В отделении банка

Первичную привязку карты можно провести в отделении банка в момент ее получения после выпуска или в любое другое время после. Для этого в отделении нужно заполнить небольшое заявление-анкету, указав в нем свои паспортные данные, номер телефона и реквизиты карты, которую вы планируете привязать. После этого сотрудник зарегистрирует это заявление, и привязка станет активной в пределах нескольких рабочих дней после посещения банка.

Через колл-центр

Еще один способ привязать карту — это позвонить в колл-центр своего банка. Во время звонка нужно подтвердить свою личность, сообщив оператору некоторые личные данные — ФИО, данные паспорта, а также ответ на контрольный вопрос или кодовое слово, которое вы указывали во время заключения банковского договора. Затем нужно уточнить номер карты и номер телефона, к которому вы хотите ее привязать, и попросить сотрудника провести эту операцию.

Через банкомат

В банкомате можно не только снимать наличные или пополнять счет, но и выполнять другие банковские операции. Например, там можно подключить мобильный банк и одновременно с этим привязать к номеру телефона свою карту. Для этого нужно вставить ее в банкомат, ввести пин-код, а затем в предложенном на экране меню выбрать опцию «Мобильный банк». Далее нужно указать телефонный номер, который вы планируете привязать, и отправить запрос на активацию этой услуги. Банкомат может дополнительно запросить код подтверждения из смс.

На сайте банка

Последний способ — зарегистрировать личный кабинет на официальном сайте вашего банка. Личный кабинет открывает доступ ко многим операциям — через него можно совершить перевод, отправить заявку на кредит, открыть вклад, оплатить коммунальные платежи, активировать другие банковские услуги, а также привязать карту к телефону. Для этого в личном кабинете нужно активировать услугу «Мобильный банк», указать нужный номер и дождаться смс с кодом подтверждения операции.

Преимущества привязки к номеру

Подключение карты к номеру дает множество разных преимуществ, например:

- мгновенное получение уведомлений о списаниях средств, пополнениях счета, входящих или исходящих переводах;

- получение одноразовых кодов подтверждения для входа в различные сервисы или для оплаты покупок в интернете;

- возможность быстро узнать баланс карты;

- подтверждение различных операций через мобильное приложение или интернет-банк и так далее.

Как привязать карту к устройству

Привязку платежного средства к устройству можно провести самостоятельно, однако для этого нужно, чтобы само устройство подходило под определенные технические требования. Первое условие — это должен быть относительно современный смартфон на базе операционных систем iOS или Android, причем на него должны быть установлены последние версии этих систем. Второе условие — в телефоне должен быть NFC-чип, но даже если его нет — есть альтернатива.

Дальнейшие шаги зависят от того, какая система оплаты используется на этом смартфоне.

Mir Pay

Платежное приложение, обслуживающее карты «Мир», выданные российскими банками. Оно доступно для владельцев смартфонов с операционной системой Андроид и позволяет расплачиваться бесконтактно, используя данные банковских карт «Мир», включая цифровые.

Доступно для скачивания в Google Play, RuStore и App Gallery. Для добавления карты необходимо отсканировать ее лицевую сторону или ввести данные вручную. Для использования рекомендуем выбрать Mir Pay в качестве приоритетного платежного приложения. Далее достаточно будет разблокировать смартфон и приложить его в терминалу — вызов приложения и списание средств происходит автоматически. В целях безопасности приложение поддерживает ограничение суммы транзакций, доступных без введения пароля.

С картами других платежных систем Mir Pay не работает.

СБПэй

Платежное приложение для владельцев смартфонов на iOS Android, доступное для скачивания во всех маркетах устройств. Выпущено Национальной системой платежных карт и работает с реквизитам банковского счета клиента, а не данными карты. В этом его принципиальное отличие от ранее существовавших приложений — данные карты не нужны, привязка к платежной системе не имеет значения. Платеж производится через считывание QR-кода с бумажного носителя, экрана или при переходе по ссылке. Код генерируется продавцом, для оплаты достаточно подключения к интернет и работающей камеры телефона, модуль NFC приложением не используется.

Если ваш банк уже заключил соглашение с НСПК, вы сможете использовать бесконтактную оплату в вашем телефоне. Для этого скачайте и активируйте приложение, а далее используйте его для расчетов в магазинах и оплаты по кодам или ссылкам в интернете.

Преимущества привязки к устройству

Основное преимущество привязки платежного инструмента к смартфону — это возможность мгновенно оплачивать покупки в офлайн-магазинах или в интернете при помощи одного только телефона. Чтобы оплатить покупку в магазине, не нужно иметь карту с собой — достаточно использовать телефон.

Итоги

Большинство российских банков позволяют привязать банковскую карту к номеру телефона. Сделать это обычно можно несколькими способами — через отделение банка, через колл-центр, а также в банкомате или в мобильном приложении. Привязка карты открывает доступ ко многим дополнительным возможностям, призванным сделать использование банковских сервисов более удобным. Например, она позволяет получать мгновенные уведомления обо всех движениях средств по счету, следить за балансом и подтверждать проведение различных операций с помощью телефона.

Для более современных моделей смартфонов также существует возможность привязать карту к самому устройству, чтобы затем использовать его как самостоятельное средство бесконтактной оплаты. Сделать это можно самостоятельно, используя приложения MirPay или СБПэй.

Как привязать карту к телефону

Любую банковскую карту можно привязать к телефону, причем как к телефонному номеру, так и к самому устройству. Это позволяет оперативно получать информацию о трансакциях по карте, совершать различные банковские операции непосредственно с телефона, оплачивать покупки смартфоном без использования самой карточки и многое другое.

Что означает привязка карты к телефону

При оформлении банковской карты обычно необходимо указать номер мобильного телефона. Он используется для подключения мобильного банка и для предоставления доступа в личный кабинет. В дальнейшем на привязанный к карте номер телефона банк будет направлять уведомления об операциях по карте, пароли для совершения операций в интернете, коды для входа в личный кабинет и другую информацию.

Обычно указанный при оформлении карты номер телефона привязывается к ней автоматически, никаких дополнительных действий для этого совершать не нужно. В редких случаях владельцу карточки приходится самостоятельно привязывать телефонный номер в офисе банка или через дистанционные каналы обслуживания: личный кабинет, контактный центр и т. д. Если требуется изменить привязанный к карте номер телефона, это тоже можно сделать через сервисы банка.

Для чего привязывать карту к телефону

Привязка карты к телефону дает ее владельцу дополнительные возможности, которые можно условно разделить на три группы.

- Контроль за состоянием счета в режиме онлайн. Банк направляет на привязанный к карте телефон уведомления об операциях, информацию о статусе карты и другие сведения.

- Управление счетом через мобильное приложение. Через приложение можно совершать практически все банковские операции по карте: открывать, закрывать, блокировать и перевыпускать карты, переводить деньги, оплачивать услуги и так далее.

- Оплата покупок через смартфон. Если у телефона есть встроенный NFC-модуль (технология беспроводной передачи данных), можно добавить карту в сервис бесконтактных платежей и расплачиваться за покупки смартфоном.

Перечень доступных опций зависит от модели телефона. С кнопочным телефоном можно только получать уведомления и отправлять в банк запросы в формате СМС — например, для блокировки карты или запроса баланса. Для установки приложения банка нужно более современное устройство, а для бесконтактной оплаты — смартфон с NFC-модулем или камерой, которая будет считывать QR-коды для оплаты.

Как привязать карту Сбербанка к номеру телефона

Как и в других банках, в Сбербанке к карте привязывается тот номер телефона, который владелец карточки указывает при ее оформлении. Если требуется самостоятельно привязать или изменить номер телефона, сделать это можно разными способами:

- В любом офисе банка. При себе необходимо иметь паспорт.

- По номеру 900, если при оформлении карты вы указали в анкете свой актуальный номер мобильного телефона. Сообщите сотруднику номер карты, контрольную информацию и паспортные данные. Работает при звонках с территории России.

- В банкомате Сбербанка: «Все услуги» → «Информация и сервисы» → «Уведомления» (СМС и Push-уведомления).

- В приложении «Сбербанк Онлайн» или через личный кабинет на сайте банка. Выберите в списке продуктов нужную карту → «Настройки» → «Уведомления». Как зарегистрироваться в «Сбербанк Онлайн» самостоятельно

Как изменить номер телефона, подключенный к карте Сбербанка

Изменить подключенный к карте номер телефона можно в банкомате или приложении банка:

- В банкомате Сбербанка: «Все услуги» → «Информация и сервисы» → «Уведомления» (СМС и Push-уведомления) → «Изменить номер телефона».

- В разделе в приложении «Сбербанк Онлайн»: «Профиль» → «Сбер ID» → «Телефоны» → выберите свой номер → «Изменить» → следуйте подсказкам.

Важно: пока банк проверяет новый номер телефона, на него не будут приходить коды для подтверждения покупок и не будут работать запросы на номер 900. Обычно проверка номера занимает несколько дней.

Можно ли привязать второй номер к карте Сбербанка

К одной карте Сбербанка можно одновременно привязать несколько телефонных номеров, на которые будут направляться сообщения от банка. Как и с основным номером, добавлять номера можно через офис банка, через контактный центр, в банкомате и личном кабинете.

Важно: плата за услугу «Мобильный банк» будет взиматься отдельно за каждый привязанный к карте номер телефона.

Преимущества привязки к номеру

Привязка карты к номеру телефона дает ряд преимуществ, например:

- мгновенное получение уведомлений о списаниях средств, пополнениях счета, входящих или исходящих переводах;

- получение кодов подтверждения для оплаты покупок в интернете и для входа в сервисы банка;

- возможность быстро узнать баланс карты;

- доступ ко многим банковским операциям непосредственно с мобильного телефона и так далее.

Можно ли к одному телефону привязать карты разных банков

Многие люди одновременно пользуются картами разных банков. Все эти карты можно привязать к одному номеру телефона.

В некоторых банках есть ограничения по количеству карт, подключенных к одному номеру, но эти ограничения не распространяются на карты других банков.

Как привязать карту к телефону разные способы

Пользователи банковских карт наверняка знают, как удобно, когда карта привязана к номеру телефона. Смс сообщения обо всех операция проведенных по карте приходят мгновенно, так же, в целях безопасности, каждая транзакция запрашивает подтверждающих код на телефон. Ну и плюс, пользователю приходят сообщения о различных акциях и новых услугах в банке. Ограничений на количество номеров телефонов и на мобильных операторов, которые можно привязать к карте, нет. Для удобства, это могут быть номера членов семьи, которые пользуются одним счетом.

Привязать карту Сбербанка к телефону или к нескольким, можно при получении самой карты, или же в любое другое время, клиент может сделать это сам в своем личном кабинете. А вот добавлять другие номера или менять имеющиеся онлайн нельзя, эту процедуру нужно проходить только в банке. Теперь немного подробнее.

При получении карты в отделение банка, с собой нужно иметь паспорт, карточку и телефон. На месте заполняется специальный формуляр, процедура займет десять минут, и далее через одних сутки, привязка карты будет активирована, о чем будет отправлено смс сообщение.

Также, можно позвонить на телефон поддержки Сбербанка +7495 5005550, пройти идентификацию с оператором, сообщив паспортные данные, номер карты и кодовое слово, выбранное при открытии счета карты. После проверки всех формальностей, оператор подключит вас к онлайн банку.

Есть еще другие варианты привязать карту к телефону самостоятельно. Первый, с помощью банкомата. На экране главном меню выбираем «Мобильный банк» и переходим в раздел «Подключить основную карту». Вводим номер, который нужно подключить, получаем на него смс код, также, вводим его в нужное поле. Через несколько минут процедура будет завершено, о чем на телефон будет отправлено смс.

И второй способ, на сайте sberbank.ru, в том случае, если клиент проходит регистрацию в кабинете Сбербанка.

При регистрации надо вписать номер карточки и телефона. Контактный телефон сразу будет привязан к карте.

Большинство людей на сегодняшний день, пользуются для мобильной связи смартфонами, это невероятно удобно, так как к такому телефону можно привязать банковские карты, и совершать все операции, оставив сами карты дома. С помощью смартфона легко совершать покупки в магазине, оплачивать любые квитанции по штрих коду и многое другое. Привязать банковскую карту к смартфону довольно просто. Для начала, нужно проверить, чтобы на аппарате быть установлена функция NFC, которую нужно включить.

Это должны быть смартфоны 2017,2018,2019 и далее года выпуска, если это iPhone, то операционная система SE 6;7 и соответственно выше, если же ОС Android, то не меньше чем 4,4. Ну и, конечно же, для проведения оплаты, смартфон должен быть подключён к интернету. Далее, в зависимости от модели телефона и операционной системы устанавливаем приложение для оплаты телефоном: Apple pay или Google pay. Открываете в телефоне мобильное приложение Сбербанка, выбираете карту, которой будете платить, если их несколько, нажимаете добавить в Apple pay или Google pay, заполняете все необходимые поля, принимаете соглашение пользователи, и после этого карта готова для оплат смартфоном. В магазинах на терминале должен присутствовать специальный значок, указывающий на прием бесконтактных платежей.

Безусловно, хранение финансовых средств на электронном счету смартфона, это очень удобно, но…существуют и некоторые риски. Например, не все заведения имеют терминалы для приема бесконтактных оплат; телефон можно забыть, или в системе может произойти какой-то сбой; в ваше отсутствие телефоном может воспользоваться кто-то, например, ваш ребенок и потратить деньги. Поэтому, оплата смартфоном это еще не стопроцентная гарантия уверенности в платежах без физического присутствия карты.

При необходимости изменить номер, привязанный к карте, отключите банк от старого номера, это можно сделать в офисе банка, или позвонив в техподдержку. Далее, нужно заново привязать карту к телефону, к другому номеру, любым из уже перечисленных ранее способов.

Как привязать номер к карте Сбербанк?

Всего можно насчитать 4 основных метода, с помощью которых можно привязать номер к Сберу:

1. В отделении Сбербанка;

2. Через службу поддержки;

4. При регистрации личного кабинета в Сбербанк Онлайн.

Каждая ситуация, как и человек, индивидуальна. Поэтому выбирать удобный для Вас метод привязки номера предстоит только Вам, эта статья будет лишь направляющим звеном.

Если Вы только собираетесь получать карту, то это идеальное время для подключения «Мобильного банка» прямо в отделении. Если же карта уже у Вас на руках, то предстоит сходить до ближайшего отделения в рабочее время.

Для похода в отделение приготовьте банковскую карту (к которой хотите привязать номер), мобильный телефон и паспорт. Придя в Сбер обратитесь к любому из сотрудников, они подскажут Вам как и что сделать лучше.

В любом случае, как только до Вас дойдет электронная очередь, оператору не потребуется больше чем 10 минут на подключение Вашего номера к карте.

Будьте готовы, что возможно на подключение может уйти до 24 часов (это не означает, что Вам придется ждать в отделении целые сутки).

Можно ли подключить мобильный банк через телефон?

Конечно да! Для этого потребуется позвонить в службу поддержки по номеру 900 или же по бесплатному номеру +7 (495) 500-55-50. Чтобы подключить мобильный банк через телефон подготовьтесь ответить на персональные вопросы от оператора.

Оператор обязательно будет спрашивать: номер карты, номер телефона, паспортные данные, ФИО и секретное слово, которое было указано при оформлении карты.

После того, как сотрудник будет уверен, что разговаривает с хозяином карты останется подождать не дольше 5 минут и услуга «Мобильный банк» будет успешна подключена, а значит и Ваш номер будет привязан к Вашей карте.

Как привязать номер к карте Сбербанк через банкомат?

Для этого способа потребуется прогуляться до ближайшего банкомата или терминала. Обязательно это должен быть зеленый банкомат Сбербанка, а не других банков.

Пошаговая инструкция проста как 2 умножить на 2:

1. Вставляем карту в банкомат и вводим пин-код;

2. Находим кнопку «Мобильный банк» и переходим в него;

3. В новом меню выбираем «Подключить основную карту»;

4. В новом окне потребуется ввести «номер телефона» и нажимаем далее;

5. В следующем окне вводим код подтверждения и все!

Всего 5 шагов до привязки номера к карте через банкомат.

Как привязать карту в Сбербанк Онлайн?

И последний из способов, который поможет привязать карту в Сбербанк Онлайн. Этот способ подойдет для тех, у кого еще нет личного кабинета, кто только получил карту на руки.

Итак переходим на официальный сайт и начинаем регистрировать личный кабинет. На первом этапе Вас попросят ввести «номер карты», а на втором ввести контактный телефон. Тот номер, который Вы укажите первый раз и будет автоматически привязан к карте.

Затем после регистрации переходим к подключению «Мобильного банка». Переходим в МБ, открываем «Детали подключения» затем заполняем все поля и выбираем нужны пакет услуги. Как только Вы подтвердите подключение, не забудьте глянуть подтверждающий код и ввести его на сайте. Вот и всё!

Ты это сейчас, блять, серьёзно написал?

на что только не пойдут мамкины сеошники, чтобы свой говносайт пропиарить.

Но лучше в принципе не пользовался этим @овном. Выбирайте нормальные банки.

Про успехи и время

Есть такая притча, что кем бы ты ни был в саванне, тебе нужно каждое утро вставать и бежать. Либо чтобы поймать мясо, либо чтобы самому не стать мясом.

У людей то же самое — успехи очень быстро забываются.

— если ты красавчик прямо сегодня, про это перестанут говорить послезавтра, когда придет новый инфоповод. и если некрасавчик — тоже

— успехи месячной давности — повод срочно вести с тобой дела

— через полгода уже начинают сомневаться ты ли это был

— год — тут надо обсуждать, многое могло произойти за это время

— три года — очень давно

— пять лет — это было другое время

— десять лет — дед, как там было все, в Советском союзе-то?

Два года — столько живут успехи в современном быстром мире. Хочешь удивлять — расти так, чтобы каждые два года качественно меняться. Стоит немного затянуть — и ты уже динозавр в глазах коллег по отрасли

Только про деньги

Окей, Гугл, как объяснить банковским приложениям, что зачисление денег — единственное уведомление, которое я хочу получать? А двойной кэшбэк за шаурму и кредит под 189% можете засунуть себе поглубже в. сервис!

Миллионер на "бумаге"

Лет 8 назад загорелся идеей заработка на Forex. Но не просто торговлей вручную, а созданием роботов. Пробовал стратегии торговли по мартингейлу, от уровней, от балды, от предсказаний Пресвятой Матрёны Ивановны и гаданий на кофейных клизмах.

Но Какой бы алгоритм я не программировал, всегда приходил к следующему результату. Соотношение прибыльных и убыточных сделок составляло примерно 50%, при которых:

— прибыльные сделки выходили по 20 пунктов

— проигрышные – по 10 пунктов

Итого: 20 – 10 = 10

К примеру: получилось 500 выигрышных сделок с итоговой суммой 2000$ и 500 проигрышных сделок с итоговой суммой 1000$.

2000$ — 1000$ = 1000$

А добавляя к этому стратегию увеличения ставки, придерживаясь постоянного процентного соотношения к остатку на депозите, алгоритм показывал вдохновляющие результаты. За несколько месяцев со 100$ можно было поднять миллионы

И все это было прекрасно на «бумаге» (в демо-режиме), но как-только мы переходим на реальный счет, в зависимости от брокера, с нас берут либо комиссию в те же самые 10 пунктов, либо устанавливают спред, опять же, в 10 пунктов.

Меня постоянно преследовало чувство, что истина где-то рядом. Вот-вот, еще немного и я разработаю супер-алгоритм, который принесет миллионы. Больше полугода мучений, бессонных ночей и бесконечных попыток оптимизации алгоритма не давали никакого результата и привели только к полному упадку сил и затяжной депрессии.

В один прекрасный момент я закрыл программу в последний раз и больше к ней не возвращался.

250 миллионов долларов на скучных футболках

До смешного простой кейс из США. Три товарища в 2019 году скинулись по тысяче долларов на запуск бренда футболок. А в этом году их компания True Classic прогнозирует 250 млн долларов дохода. Парни до этого вообще не имели дела с одеждой и бесконечно далеки от мира моды. Забавно, что это самые простые футболки — чёрные да белые. Иногда серые. Вообще без принта. Но есть два секрета.

Во-первых, футболки хорошо сидят на любой фигуре. Для этого на сайте есть функция продвинутого подбора размера. А на главной странице посетителей встречает тучный мужичок, который на себе показывает разницу между True Classic и «любой другой футболкой».

Второй секрет — соцсети. Именно с таргетированной рекламы в запрещённой соцсети всё началось и продолжается до сих пор. Ролики с юмором обыгрывают проблему подбора одежды для несовершенной фигуры. Кожа да кости? Пивной живот? Длинные или короткие руки? Вообще не проблема. Зато ты хороший человек, а футболку купи в True Classic. И это отлично продаёт.

Простые люди гораздо более рациональны, чем принято о них думать начальству

Интересное исследование.

В книге экономиста Рутгера Брегмана «Утопия для реалистов: Как построить идеальный мир». В этом эпизоде он описывает первый значимый (по численности участников и длительности) эксперимент с базовым доходом в Канаде по названию «Минком».

В марте 1973 г. губернатор провинции выделил на этот проект $83 млн в пересчёте на современные доллары. Выбор места проведения эксперимента пал на Дофин — небольшой город с населением 13 тыс. человек к северо-западу от Виннипега.

В Дофине всем был гарантирован базовый доход, не позволявший упасть ниже черты бедности. На деле это означало, что 30% населения города — всего тысяче семей — ежемесячно приходил по почте чек. Семья из четырёх человек получала около $19 тыс. в год в пересчёте на современные деньги (без всяких условий). В начале эксперимента город наводнила армия исследователей. Экономисты смотрели, стали ли жители города меньше работать, социологи собирались исследовать влияние «Минкома» на семейную жизнь, антропологи внедрились в общество и наблюдали за непосредственными реакциями жителей.

Четыре года всё шло хорошо; но работа была прервана выборами. Власть в провинции перешла от лейбористов (умеренных социал-демократов) к Консервативной партии. Новый кабинет министров свернул проект якобы ради экономии средств. Более того, уже понимая предварительные результаты эксперимента, консерваторы быстро спрятали исследования в 2000 коробок, не допустив к их обработке учёных.

Эвелин Форже, профессор Университета Манитобы, впервые услышала об этих записях в 2004 году – к тому времени все думали, что правые политики просто уничтожили собранные данные. Пять лет она пыталась отыскать их, пока наконец в 2009-м не обнаружила коробки в Национальном архиве. Сотрудники архива как раз думали о том, можно ли их уже уничтожить, ведь они занимают якобы много места и вроде бы никому не интересны.

Когда исследователи спустя 30 лет(!) принялись за обработку данных, они поняли, почему правые политики боялись обнародовать результаты.

Правящий истеблишмент до эксперимента был уверен, что, «если гарантировать простым людям ежегодный доход, они перестанут работать и станут заводить большие семьи», — рассказывает Форже. На деле случилось с точностью до наоборот.

Молодые стали позже жениться, рождаемость снизилась. Их успеваемость в вузах существенно улучшилась: «когорта Минкома» училась прилежнее и быстрее. В конечном счёте общее количество рабочих часов снизилось только на 1% для мужчин, на 3% для замужних женщин, на 5% для незамужних. Мужчины-кормильцы не стали работать меньше, молодые матери расходовали дополнительные деньги на отпуск, а учащиеся — на продолжение учебы.

Однако самым примечательным открытием Форже было снижение числа случаев госпитализации на целых 8,5%. Учитывая размеры общественных трат на здравоохранение в развитом мире, финансовые последствия этого огромны (возможно, они даже окупали траты на базовый доход). Через несколько лет после начала эксперимента люди стали реже практиковать бытовое насилие, а также жаловаться на плохое состояние психики. «Минком» поправил здоровье всему городу. Форже смогла даже проследить влияние получения базового дохода на следующее поколение в том, что касалось и благосостояния, и здоровья.

Так что, простые люди гораздо более рациональны, чем принято о них думать начальству. А также – этически и нравственно сильно здоровее, чем опять же думает о них начальник. И если к простым людям попадают деньги, и они вырываются из бедности, то эти основы ещё растут качественно. Такие результаты, конечно, не устраивают истеблишмент – подвергается сомнению вся пирамида их надзора и менторства, а также отпадает надобность во многих чиновниках, контролирующих и якобы заботящихся о благополучии вверенного им населения.

Сбербанк Онлайн

Как только узнал, что в «СберБанк Онлайн» можно установить любое изображение на экран загрузки в приложении, сразу же нашёл идеальную картинку, отражающую мои взаимоотношения с деньгами.

И снова наш любимый сбер.

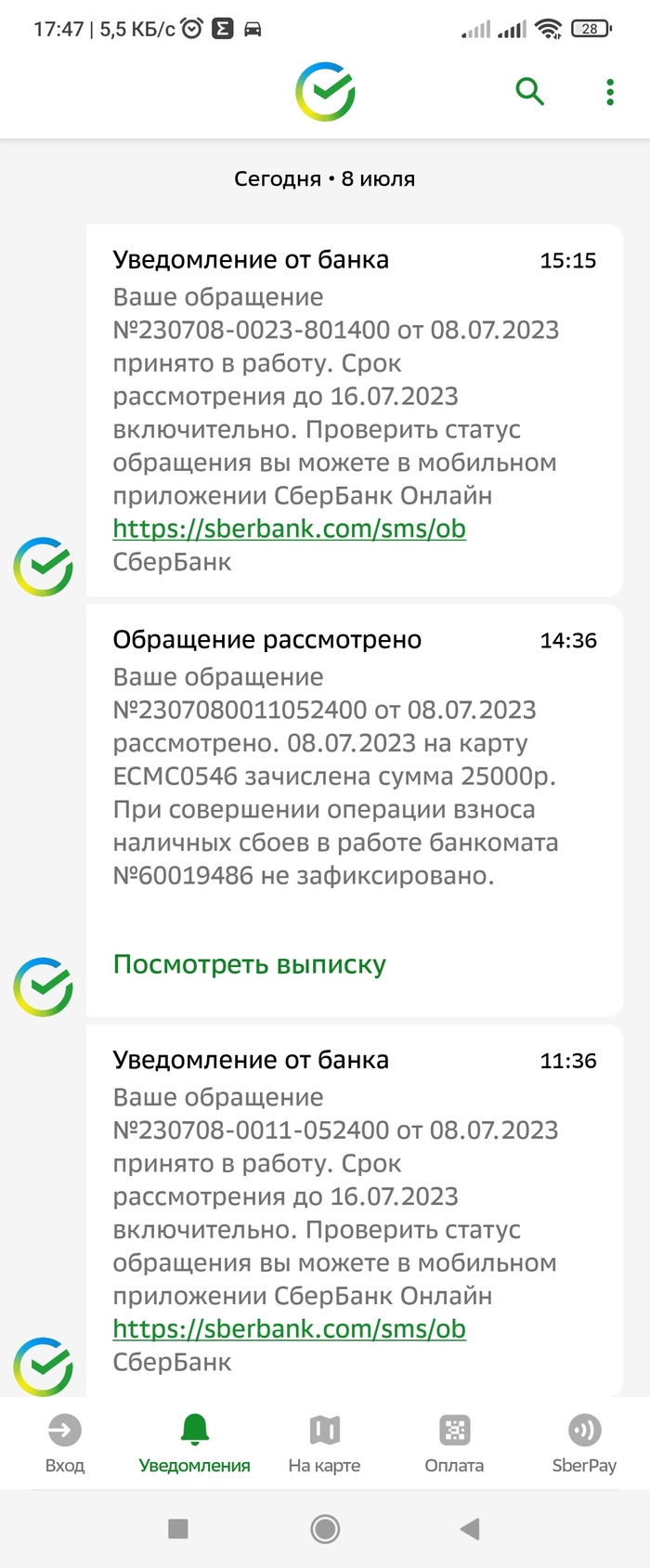

Сегодня утром 8.07.23 решил положить на карту денег в размере 40000р, отсчитал 7х5000р, 2х2000р и 2х500, с помощью магии карты залогинился в банкомате номер 60019486 славного банка, в его открывшуюся пасть всунул купюры, он весело пошуршал пошумел и радостно выдал, что мои кровные 25000р успешно внесены на счёт, что повергло меня в некоторый шок, вроде с математикой всё неплохо было, открыл кошелёк перепроверил, денег нет, осмотрелся вокруг — аналогично, ничего не выпало. Вежливо его попросил пасть открыть, чтобы осмотреть не застряло ли чего между его зубами- и там ничего.

Сразу позвонил по номеру 900 и пообщавшись с очень общительными виртуальными помощниками, меня таки перевели к человеку и человек создал заявку на сею досадную (для меня) проблему в 11:36 местного времени, пообещали что вплоть до 16 июля вышлют и ГБР и группу захвата вместе с лучшими счетоводами, чтобы пересчитать всю наличность в банкомате, сверить с данными и если там есть лишние и неучтенные 15к, то мне их с радостью зачислят. Прошло 5 часов и в 14:36 приходит мне сообщение, которое кроме как банальную отписку воспринимать не получается никак, мол проверили банкомат и сбоев в его работе не обнаружено, кое-как через супер-пупер помощника "салют", который как заведённый твердил, что моя заявка рассмотрена и есть на нее ответ, уговорив его переключить на человека, с которым составили повторную заявку.

Может кто сталкивался с подобным, есть ли шанс на положительное решение вопроса, может посоветуете, что сделать, чтобы шанс увеличить для такового.

@Sber, что за фигня.

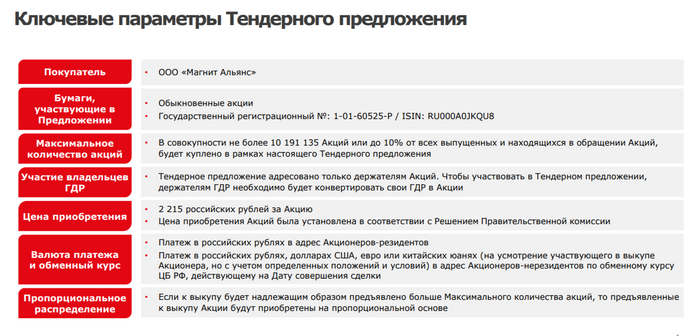

Магнит создаёт прецедент, такому выкупу собственных акций у иностранцев могут последовать и другие эмитенты

🍏 Я с большим удовольствием наблюдал за происходящим вокруг Магнита и параметрами выкупа акций у иностранцев (изначально предложение было о выкупе

10,2 млн акций или 10% от капитала), по моему скромному мнению данный жест «доброй воли» от эмитента должен был привлечь нерезидентов в большем количестве, чем предложение компании, так оно и случилось (единственный сейчас шанс для застрявших нерезидентов выйти из капитала компании, хоть и с дисконтом). Магнит объявил об увеличении тендерного предложения, давайте рассмотрим основные параметры сделки:

▪️ Объявлено о выкупе 30,4 млн акций (29,8% от капитала, а это важно поскольку компания не переходит порох в 30% владения акциями, значит требование о проведении обязательного предложения применятся не будет).

▪️ Цена акции — 2 215₽ (дисконт установлен правительственной комиссией, сейчас цена Магнита составляет — 5156₽).

▪️ Выход из капитала полностью добровольный, иностранцы могут и остаться (как вы понимаете желание остаться есть не у многих).

▪️ Валюта поступить на зарубежные счета от продажи акций (по сути главный параметр сделки).

▪️ На выкуп компания потратит до 70₽ млрд, а рыночная стоимость самого пакета составляет — 149₽ млрд.

Ключевым фактором успеха этой сделки является, что нерезиденты получат от продажи своих акций валюту на зарубежные счета, а значит смогут выйти из капитала компании и ощутить кэш в своих руках. Похоже на это требовалась много времени и проработки всех параметров. Теперь большой вопрос, что же сделает Магнит с данным пакетом акций:

🗣 Гашение пакета, значит данное действие будет производиться в пользу текущих акционеров и цена акции устремится ввысь (акции будут выкупаться на дочернюю компанию ООО «Магнит Альянс», то есть у самого Магнита не появится обязательства принять решение по пакету в течение года).

🗣 Продажа стратегическому инвестору/компании для прибыли, так как всем понятно, что акции будут проданы по завышенной цене от выкупа иностранцев. Средства могли бы пойти на инвестпроекты, покупку региональных сетей и расширения масштабов бизнеса. Не исключено и решение по пакету 50/50, одну часть в рынок, другу погасить.

📌 Но главное, что Магнит создаёт прецедент, делая buyback такого широкого масштаба в текущих условиях и указывает другим эмитентам, что такое всё-таки возможно. Например, российские компании с наибольшей долей владения, которые могли бы провернуть такой финт у нас ещё имеются: Сбербанк, Лукойл и Газпром. Эти компании обладают ресурсами для данной сделки и средствами, причём скидка вполне себе лакомая по выкупу. Тот же Лукойл в прошлом неплохо использовался связку buyback+дивиденды.

С уважением, Владислав Кофанов

Среди дивидендных коров завелись дивидендные козлы (2023 edition)

Так уж сложилось, что мне в рамках моего скромного «мини-пенсионного фонда» ежегодно поступает целая армия дивидендных выплат. Так что хочешь-не хочешь, а следить за этой темой приходится. Некоторые выплаты незначительные — на шаверму на тарелке как раз хватает. Некоторые же — весьма внушительные. Так, буквально в пятницу мне поступили дивиденды от Сбербанка в сумме на 67425 руб. после уплаты налогов. А это уже большие деньги! Одна такая выплата компенсирует расходы на жизнь нашей семьи на полмесяца.

Большой дивидендный сезон в самом разгаре, так что есть смысл проверить, в какой точке мы сейчас находимся. Напомню, что меня интересуют только компании из моего портфеля (состав аналогичен составу индекса Мосбиржи). В списке есть только те, кто в 2021 эти дивиденды платил — 7 компаний из индекса этого не делали.

Сбер, если бы был человеком. Здесь и далее картинки сгенерила нейросеть Midjourney.

🐮 Сбербанк. Заплатил рекордные 25 на акцию за 2022. Как писал выше, выплата пришла 25 мая и составила 67425 руб. после налогов. А за все время существования нашего семейного Пенс. Фонда Сбербанк поделился с нами прибылью от доходов с выданных гражданам нашей страны ипотек на сумму +94 885 руб. Неплохая корова, едем дальше.

Газпром, если бы был человеком.

🐐 Газпром. Промежуточные дивиденды за 1П2022 выплачены (51,03 руб.). Тогда я получил рекордную выплату за все время существования нашего семейного Пенс. Фонда — 71034 руб. после удержания налога. Но Газпром решил не выплачивать итоговые за 2022, ведь вся «избыточная» прибыль изъята основным акционером в виде доп. налогов. Минеторитариям остались лишь воспоминания о прошлых доходностях. В сумме же пока имею +91 846 руб. за все время от газового гиганта.

Лукойл, если бы был человеком.

🐮 Лукойл. Утвердил итоговую выплату 438 руб. В сумме за 2022 год получилось 694руб./акц. Лукойл не забыл и об отмененных ранее дивидендах за 2021, доплатив их в декабре 2022. За все время получил ренту от заправок Лукойла в размере +92 007 руб. Жду через месяц ещё утвержденные +48013 руб.

Новатэк, если бы был человеком.

🐮 Новатэк. Утвердил и уже выплатил 60,58 руб. на акцию по итогам 2022 года. С учетом промежуточной выплаты получилось 105,58 руб. на акцию за весь 2022. Сжиженный газ исправно поставляется в Китай, а мои отчисления за это составили +23 234 руб. за все время.

🐐 Норникель. Мы распорядимся вашими деньгами разумнее вас — примерно такой посыл был обращен держателям акций по итогам 2022 года. Обидно, но ранее я уже получил +30 900 руб. из проданного за рубеж никеля, палладия и платины.

Татнефть, если бы был человеком.

🐮 Татнефть. Утверждена финальная выплата 27,71 руб, в сумме за 2022 получилось 67,28 руб. Люблю Татнефть, ведь за все время татарские месторождения принесли мне +15 800 руб. дивидендами. Жду в июле утвержденные +9670₽.

❓ Роснефть. Собрание должно было состояться 25 мая. Никаких публикаций пока что не было, ожидаем сегодня решения. Промежуточная выплата (20,39 руб.) была. Результат Роснефти за всё время весьма скромный, +14 270 руб.

Магнит, если бы был человеком.

🐐 Магнит. Департамент «Investor Relations» решил, что лучше просто пропасть со всех радаров. Весьма досадно, т.к. ранее он все-таки платил «комиссию с продаж хлеба и молока», в сумме набежало +6 069 руб.

🐮 МТС. Выплата за 2022 в размере 34,29 руб. на акцию утверждена, все в порядке. Одна из старейших дивидендных коров, +10 780 руб. за все время. Но примерно через месяц придет ещё +9250 руб. Не уверен, что на связь я за 4,5 года удержания этих акций потратил больше.

🐐 Сургутнефтегаз. Рекомендована микро-выплата в размере 0,8 руб. на акцию, хотя по привилегированным (в которые массово набились физлица-инвесторы) ожидалась более крупная выплата. Судьба загадочной кубышки доподлинно неизвестна. Это печально, ведь ранее очень неплохо платилось, +20 514 руб. за все время. Придет +3360₽, что тоже деньги.

🐐 Алроса. Не платит. Ранее поступило +5 322,30 руб.

🐐 Х5 Ритейл Групп. Основным акционерам выплаты в недружественный Лондон все равно не дойдут, а на минеторитариев в России в общем-то пофигу. Я продолжаю удерживать, до 2022 года поступило +3 279 руб.

🐐 Северсталь. Не платит. Хотя ранее все было хорошо, +11 150 руб. за все время.

🐐 НЛМК. Не платит. Хотя ранее все было хорошо, +11 796 руб. за все время.

🐐 ММК. Не платит. Скромные +1 717 руб. в прошлом.

🐮 Интер РАО. Выплата 0,2837 руб. на акцию утверждена. Ждем +3880 руб. И скромные +2 152 руб. в прошлом.

🐐 ВТБ. Было бы удивительно, если бы платили. Предыдущие выплаты — тоже курам на смех, +581 руб.

🐐 Полиметалл. Ситуация аналогична Х5. До 2022 года успело дойти +4 173 руб.

❓ Мосбиржа. Не смогли собраться 22 мая, чтобы утвердить дивиденды. Попробуют повторно 2 июня.

🐮 Полюс Золото. После перерыва выплаты возобновлены в привычном объеме (436,79 руб.). Жду +5240 руб., а за все время ранее было +5 032 руб.

🐮 Фосагро. Прилежно платили за 2022 год (в сумме 1563/акц), и уже начали платить за 2023 (264 руб). Фосагро — крутая компания, уже заплатила мне +13 739 руб.

❓ Ростелеком. Решение по 2022 году пока не принято. Обычно платит около 5 на акцию, так что ожидаю 1700 руб. Ранее было выплачено за весь период +2 277 руб.

🐮 Русал. Внезапно начал платить микро-дивиденды после 5-летнего перерыва. Микро — это +321 руб., как раз на шаверму и кока-колу в алюминиевой банке.

🐐 ПИК. Не платит.

❓ Русгидро. Решения пока нет. Ранее реки страны нагенерировали мне +1 309 руб.

🐮 АФК Система. Продолжает платить микро-дивиденды, большего пока от них ожидает только главный инфлюэнсер компании в рунете Шадрин. Пока же имеем +169 руб., на масло если только хватит (и то по скидке), а на хлеб к маслу — уже нет. Хотя, через месяц жду еще +492 руб.

🐐 Русагро. Ситуация аналогична Х5.

🐐 Fix Price. Ситуация аналогична Х5. Ранее получил микро-дивиденды +113 руб.

🐐 Глобалтранс. Ситуация аналогична Х5. Ранее получил микро-дивиденды +467 руб.

Счёт:

🐮 — 10; 🐐 — 15; ❓ — 4.

Даже если все неопределившиеся в итоге заплатят дивиденды, козлов в нашем стаде пока что больше.

Ущерб в виде недополученных дивидендов пока что оценивается в 130,000 руб., что большие деньги. Но не так критично, как может показаться.

Совокупно в российские акции вложено 4,18 млн рублей (3,71 млн своих и 470 тыс реинвестированных дивидендов). Это существенная, но не самая крупная часть нашего семейного пенсионного фонда. Далеко не все компании платят исправно дивиденды. В некоторых случаях я рассчитываю только на рост стоимости — компании типа Яндекса очень перспективные, и им самим нужны деньги на развитие, так что пускай не платят, а наращивают свою собственную ценность.

Дивидендная доходность с учетом того что есть такие вот «компании роста» и многочисленные дивидендные козлы составляет 7,8% на вложенный капитал. Страна постепенно оправляется от шоковой терапии, сами акции начали расти в цене — сейчас они стоят 4,46 млн ₽ (хоть мы и по-прежнему находимся близко ко дну). В любом случае, если я не построю свое будущее и не подготовлю резервный пенсионный фонд, никто за меня его не подготовит.

А вы получаете ренту от богатств своей страны и крупнейших корпораций?

О формировании семейного пенсионного фонда рассказываю здесь, на Пикабу, и в своем скромном блоге в ТГ, откуда этот пост и перекочевал сюда. Если интересно — подписывайтесь, где вам удобно. Текст мой, тег моё. Никаких денег в управление не беру, советы за деньги не раздаю (а забесплатно — тем более), просто делюсь опытом. Иногда не самым удачным.

Фантомные счета

Плотно занимаюсь поисками работы. В некоторых организациях службы безопасности просят предоставить справку о состоянии счетов, такую же, как для госслужащих. Пришла я в банки свои заказывать справки сии.

Получив справки, была крайне поражена количеством у меня счетов в «Сбере». Ни дать ни взять — олигарх, открыла кучу счетов для отмывания доходов. Потом присмотрелась — а три счета от давным-давно закрытых карт. Два открывались 10 лет назад, один — 5 лет назад, в те времена, когда «где карту получали — туда и обращайтесь», а закрытие счета происходило 45 дней, после чего надо было повторно прийти в банк и карту сдать.

Что интересно — эти счета не отображались не только в «Сбер Онлайн», два из них отсутствуют и в списке счетов в личном кабинете ИФНС, куда банки всю информацию по счетам передают. Но эти счета у меня были, и на них даже смешные копейки капали. Хорошо, что не минуса, а то и не знала бы, что «кредит» копится. Получается, если бы не пришлось брать справку такую необычную, то я бы и не знала, что у меня такие счета Шредингера есть. Как так получилось — сотрудники банка объяснить не смогли. «Закрывали тогда вручную, видимо не закрыли».

Как может такое быть, что «видимо, не закрыли» по заявлению несколько счетов в разное время, но не забыли их убрать из личного кабинета и даже отчетов в налоговую, так, что клиент понятия не имеет, что у него эти счета есть?

@Sber, не подскажете ли хоть здесь?

Мне урок: каждый год заходить и брать такую справку во всех банках, где за последний год какие-то счета/карты закрывала, чтобы убедиться, что их таки закрыли совсем, а не каким-то образом просто отвязали от учетки.

Пруф в комментах

Погасил ипотеку. )))

С одной стороны радость — ипотеку закрыл, но есть нюанс)

Продали таунхаус из-за того, что разводимся, теперь нужно новое жильё искать, и, возможно, придется снова в эту кабалу лезть. Но пока вот так))

Ответ PrPsi в «Странные приходы на Сбер»

Меня в своё время ушли с инспекционной работы в банке в региональный отдел контроля закупок. Там я, значит, проверял законность государственных органов на сей щепетильный предмет (спойлером сразу скажу: черный порш с красным салоном не купил, коньяки тоже не дарили).

Ну и я на радостях, весь молодой и грозный, начинаю изо всех сил работать, кошмаря органы власти. Звоню, активно переписываюсь, кто не понравился — сразу в годовой план выездных проверок.

Ну и через полгода ко мне приезжает заинтересованный до бровей прокурор округа, показывает книжицу и садится за мои документы.Мне бояться нечего, работаю дальше, с человеком в синем перешучиваюсь, поскольку делаем одно дело, в принципе.

И тут однажды он встаёт из-за стола и с видимой невооруженным глазом эрекцией показывает мне справку из банка, где, о чудо, мне вдруг бахнулись на счёт целых 200 тысяч рублей.

Он грит: — а не поясните ли вы мне, глубокоуважаемый, происхождение данных средств?

Я грю: — а с радостью поясню! У нас в банке, где я работал, тринадцатые зарплаты падают даже уволенным. Это вот она и есть, спасибо нашему финансовому учреждению, долгие ему лета.

— Не верю, — говорит, — несите справку. До конца дня. Иначе возбуждаться будем, — говорит.

Ну я ещё раз на него посмотрел — не врёт и даже мысленно себе в погонах дырочки под звёзды крутит. Поймал, понимаешь, мамкиного коррупционера на горячем. Делать нечего, пошёл в наш банк, весь суперзакрытый и таинственный, где принципиально никаких справок давать не любят, особенно про зарплаты подчинённых.

Там поудивлялись сильно, впервые, говорят, такое слышим, что прокуратура интересуется нашими тринадцатыми.

— Ну, через неделю приходи, как подпишут, — говорят.

— Родненькие, не губите душу молодую, — взмаливаюсь, — дайте справку такую, а то за стенами суда следователь дело шьёт!Негоже мне за вашу тринадцатую в тюрьму, куда мне с моей красотой никак нельзя, — говорю.

Ну секретарь почесалась в фойе и ушла, через полчаса вернулась с бумажкой. Прокурор справку получил, зачем-то на свет посмотрел, уголок пожевал и такой:

К слову, всю эту выплату (и даже чуть больше) пришлось выплатить по суду в управляйку за два года неоплаченных коммунальных услуг. Выяснилось, что бывшая жена все мои деньги отправляла своей матери, а мне заливала, что всё уплочено, копейка к копейке.

Но это другая история.жпг

В качестве постскриптума: кстати, я имел полное право звонить от лица «старшего специалиста центрального банка» и троллить. Но тогда до этого люди с гыкающим акцентом ещё не додумались.

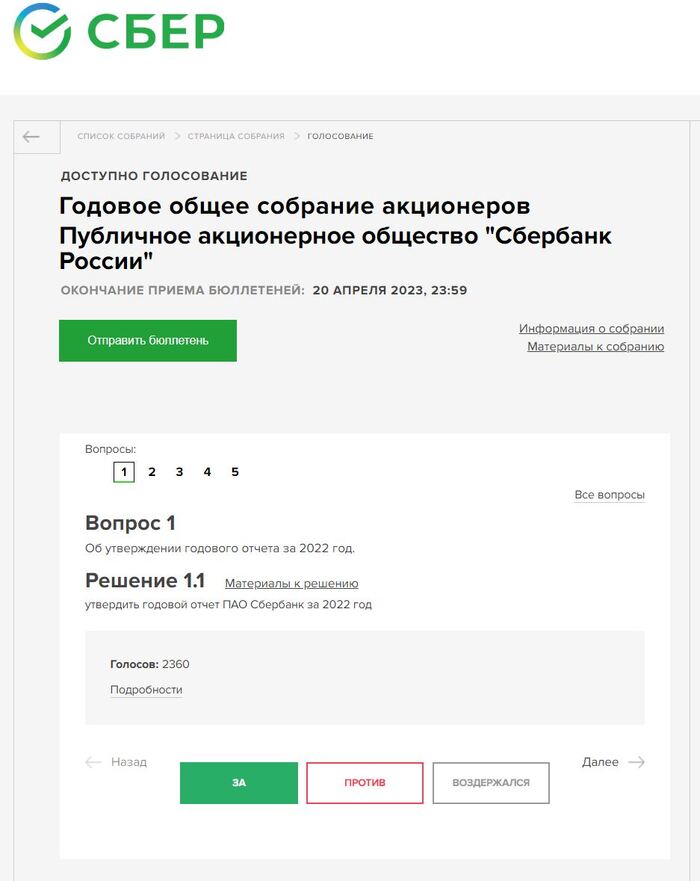

Как я в собрании акционеров СБЕРБАНКА участвовал

Оказывается, акции — это не только чиселки в приложении, но и полноценная доля в компании с правом голоса. Этим правом я традиционно пользуюсь каждый год и по каждой компании, которая предоставляет возможность электронного голосования. Решил поделиться опытом, вдруг кому надо.

[Месяц назад я предпринял попытку скинуть зицпредседателей Дерипаски в Русале, но моих 860 акций не хватило за малым!]

Голосование бесплатное, проводится на специальном сервисе https://online.e-vote.ru от Национального расчетного депозитария (НРД) — это тот, что попал под санкции ЕС летом прошлого года).

Конкретно по Сберу голосование продолжится вплоть до 20 апреля — тогда соберут все электронные голоса и приобщат к результатам основного собрания.

Вся информация о моих акциях (их количестве и месте хранения) автоматически подгружается в НРД, делать мне ничего не надо было. Я просто залогинился через Госуслуги и увидел акции со всех счетов от разных брокеров.

Сначала я подумал, что часть моих акций растеряли, так как у меня их 3100 штук. Но потом вспомнил, что часть из них куплены не мной, а моей женой, и находятся на её счёте.

Всего вопросов 5 штук, и первый вопрос — об утверждении годового отчета. Отчет читал ранее, так уж и быть — утверждаю.

Возможно, вы уже в курсе главной радостной новости вокруг фондового рынка РФ в последние месяцы. Сбер рекомендовал выплатить дивиденды в размере 25₽ на акцию. Нам осталось только утвердить эту рекомендацию через голосование, что я и сделал.

Третий вопрос звучит как:

А не нанять ли нам британский Ernst&Young, который в рамках лицемерного «покидания» России переименовался в ЦАТР?

Так уж и быть, пускай лицемеры немного поработают на благо акционеров Сбера. Голосую «За», хотя рука замахнулась на «Воздержаться».

Следующий вопрос — об избрании Набсовета Сбербанка. Здесь всё грустно: 14 членов и 14 кандидатов, никакой интриги. Был бы у меня контрольный пакет (как у государства сейчас), я б зарегистрировал штук 20 кандидатов, выбрал 10 из них, а остальным предложил бы меситься за оставшиеся места, привлекая голоса миноритариев самыми экзотическими способами.

Вообще, я голосую часто по фоткам. Кто мне больше понравился по фотке, за того и отдаю голоса. Но в случае со Сбером, фотки они решили не загружать. Так что здесь я руководствовался тем, есть ли знакомые фамилии. Среди знакомых были фамилии чинуш, Грефа, Аузана (экономист, смотрел несколько роликов на Ютубе, нравится) и Швецова (работал в ЦБ, запомнился довольно адекватной позицией по отношению к индустрии ритейл-инвестиций в стране, а потом слетел из-за неосторожной фразы про пенсии).

Но за Грефа голосовать скучно, да и человек неоднозначный. Так что я проголосовал за Аузана (75%) и Швецова (25%).

Последний вопрос — про новую редакцию Устава. Честно признаться, изучать изменения в Уставе стало впадлу, так что я воздержался.

Нужно не забыть отправить бюллетень, а то я так однажды долго выбирал по фоткам состав директоров НЛМК, а потом оказалось, что забыл отправить бюллетень.

Ну вот и всё. На участие в собрании ушло две минуты, этот пост я писал в 5 раз дольше.

Если у вас вдруг материализовались акции Сбера, вы можете сделать то же самое. Да и по другим компаниям тоже, но ближе к лету.

Очень жаль, что многие компании прикрыли оффлайн собрания акционеров, да так и не переоткрыли их. Так, я на серьезных щщах намеревался идти на годовое собрание Газпрома в Лахту в 2020 году, но случился ковид. Впоследствии под разными предлогами, ни в 2021, ни в 2022 году собрания Газпрома в очной форме не проводились. Вот теперь интересно, будет ли очное собрание в 2023.

Премиальные тарифы банков в 2023 году. Большой обзор

Этот пост может показаться неактуальным для большинства прочитавших заголовок. Но я уже не в первый раз натыкаюсь на людей, которые ВНЕЗАПНО узнают, что вообще-то им по набору критериев положен премиальный тариф. А банк никогда сам об этом не расскажет. И если хотя бы один такой человек увидит этот пост на Пикабу — то уже время потрачено не зря. Возможно, пост подходит для Лиги упоротых расчетов, но я постеснялся добавлять самостоятельно.

Я проанализировал премиальные программы 8 российских банков чтобы понять, какая из них подходит мне больше всего. Возможно, наши с вами характеристики и обстоятельства похожи, и вам будет полезно прочитать этот обзор.

Премиальные тарифы в российских банках становятся всё доступнее: инфляция не распространяется на минимальные остатки, требуемые для бесплатного премиального обслуживания. С другой стороны, вот уже год банки пытаются адаптироваться к новым реалиям, и не всем удалось восстановить уровень сервиса, который был доступен клиенту с высокими запросами до 2022 года. Я об этом знаю не понаслышке. У меня сейчас премиум в двух банках: Тинькофф и Открытие.

Из-за специфики своих долгосрочных планов на жизнь (FI/RE, но статья не об этом), у меня накапливаются крупные остатки, и было бы глупо не получать дополнительные опции от банков. На горизонте до года передо мной возникает дилемма: либо продолжать использовать уже имеющийся банк (наращивая остаток в нем для получения все больших опций), либо искать ещё один, третий — для получения новых «плюшек».

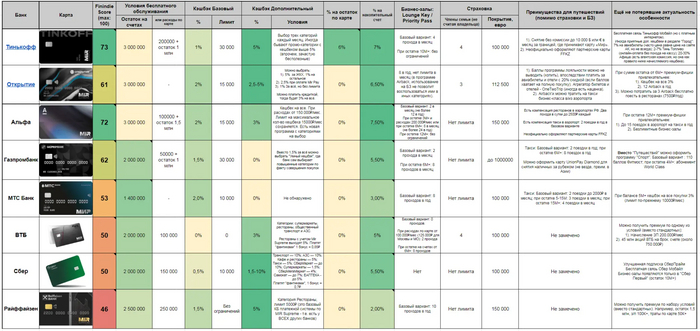

Изначально я планировал оценить премиальные условия 5 крупнейших (и наиболее знакомых мне) банков. Но подписчики моего скромного блога посоветовали обратить внимание ещё на 3 банка — из-за весьма привлекательных фишек, которые могут их выделить на фоне остальных. В первом блоке я расскажу о собственных критериях оценки и своей системе присуждения очков, во втором блоке кратко пройдусь по особенностям каждого из 8 банков, а в заключении представлю общий рейтинг с выявленными лидерами.

Критерии оценки

Исходя из собственного пользовательского опыта, я выделяю 9 критериев для сравнения:

1. Условия бесплатного обслуживания. Чем меньше лимиты, тем выше доступность премиальной программы и тем выше балл. Один из важнейших критериев, поэтому максимальная оценка по данному критерию — это 20 баллов. Если сравнивать базовые премиальные программы (не Upper Premium и не Private Banking), то в общем-то лимиты посильные, и балл у многих высокий. Логично, что чем лучше (читай — доступнее) условия для бесплатного обслуживания, тем хуже сочетание приятных опций.

2. Базовый кешбэк. По статистике за последние 12 месяцев, доля расходов по карте в нашей семье составляла 97-100%. Бывали месяцы вообще без оплаты наличными, так что каждые полпроцента кешбэка имеют значение! Максимальная оценка 10 баллов.

3. Дополнительный кешбэк. Здесь оцениваются разные предложения с кешбэком по категориям или дополнительные условия (расходы свыше какой-то посильной суммы) . Довольно субъективный показатель, так как я котирую процент пониже, но на категорию поюзабельнее. Максимальная оценка 10 баллов (итого, совокупность кешбэк-программы может дать до 20 баллов) .

4. Процент на остаток по карте. Для вас это может быть неактуально, но я постоянно «забываю» деньги на карте, а не перевожу на накопительный счет. Так что процент на остаток по карте имеет значение. Максимальная оценка 10 баллов.

5. Процент на накопительный счет. Важно отметить, что я не оцениваю доходность вкладов. Это отдельная песня, у банков есть куча промо-предложений, появляются вкладовые маркетплейсы. Важна максимальная доступность денег — в любой день и без потери накопленных процентов. Максимальная оценка 10 баллов.

6. Доступ в Бизнес-залы в аэропортах. Я пользуюсь этой услугой часто. Так за 2021 год я посетил бизнес-залы аэропортов 21 раз. Естественно, не на свои, а на банковские. Максимальная оценка 10 баллов.

7. Страховка в путешествиях. Уже забыл, когда покупал страховой полис в путешествия за свои. В рабочих поездках тоже застрахован, что приятно. Максимальная оценка 10 баллов.

8. Приятные особенности и опции. Разные банки предлагают самые разные услуги. Особенно это актуально на фоне существенных ограничений возможностей российских банков за рубежом — они пытаются компенсировать больше расходов здесь, внутри страны. Кто-то компенсирует рестораны, кто-то такси — всё это экономия собственных средств для меня как для клиента. Максимальная оценка 10 баллов.

9. Качественное брокерское обслуживание и учет брокерских активов в лимитах. Многие банки в рейтинге под санкциями, и доступ к разным инструментам ограничен. С другой стороны, очень важно чтобы остаток на брокерском счете учитывался при расчете остатков под бесплатное обслуживание. Оказывается, это есть не у всех. Максимальная оценка 10 баллов.

Итого, идеальный банк мечты может получить 100 баллов. Какие баллы получат банки сегодня?

Тинькофф

Я пользуюсь премиальным тарифом Тинькофф с 2021 года. Так что оценку я проводил не по рекламному буклету, а на основании пользовательского опыта.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы по карте 200.000₽ в месяц + остаток 1 млн ₽. Базовый кешбэк скромный — 1%, однако каждый месяц можно выбрать дополнительные категории, среди которых попадаются и неплохие (например, супермаркеты) — если это не промо-акции, то кешбэк в категориях равен 5%. Лимит на кешбэк составляет 30000₽, чего в обычной жизни более чем хватает. Доход на остаток по карте равен 6% годовых, на накопительном счете 7% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 4 прохода в месяц, а при остатке 10.000.000₽ — без ограничений. Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Доступно бесплатное снятие наличных на сумму 10.000$(€) в месяц — правда, только там где это возможно с картой МИР. Премиальным клиентам начали оформлять карты казахстанского Freedom Finance — правда, стараются это не афишировать. Впрочем, у меня такая карта уже есть.

Что еще для меня важно и чем я пользуюсь? Симка от Т.Мобайл с бесплатными звонками (но интернет за отдельную плату) и с небольшим пакетом бесплатного интернета в международном роуминге — нужная штука. Также у меня вошло в привычку проверять наличие билетов и гостиниц в Т.Путешествиях — в 2 случаях из 3 выгоднее покупать там из-за того что наценка отсутствует либо ниже предлагаемого кешбэка (7% для авиа, 10% для отелей).

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 3/10

Кешбэк доп. : 6/10

% на остаток: 8/10

% на накоп. счет: 9/10

Бизнес-залы: 10/10

Страховка: 10/10

Особенности и зарубежные опции: 6/10

Брокерское обслуживание: 7/10

ИТОГО: 73/100

Вероятно, я предвзят в оценке, т. к. являюсь лояльным пользователем.

Открытие

Вот уже более 4 лет я являюсь премиальным клиентом Открытия. Ранее банк давал невероятные киллер-фичи: кешбэк 4% на всё вкупе с программой Airback (по ней можно было возмещать себе походы в рестораны, например). Но хорошие времена прошли, и теперь условия скромнее.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются). Есть Light Premium для регионов (не для Москвы, МО, СПБ, ЛО) — там достаточно 2 млн ₽. Вариантов получить Премиум по критерию расходов — нет. Базовый кешбэк 2%, однако если разумно использовать кредитку (укладываясь в грейс-период), будет 3% на всё при оплате с неё. Лимит на кешбэк составляет 15000₽, чтобы до него добраться нужно тратить полмиллиона в месяц с кредитки — так что более чем достаточно. Дохода на остаток по карте нет, на накопительном счете 6,5% годовых.

Баллы программы лояльности можно выводить в рубли 1:1 или копить. Я коплю, так как впоследствии ими можно заплатить за авиабилеты и отели с 20% скидкой (если баллов хватает на полную покупку). Этот вариант доступен через поддерживаемую OneTwoTrip «прокладку», так что иногда есть наценка — всегда надо смотреть, что выгоднее получится. Этот вариант как бы увеличивает эффективность кешбэка.

У Открытия есть программа Airback, с ее помощью можно компенсировать себе расходы на бизнес-залы, трансфер в аэропорт или иные расходы, связанные с перелетом (например, покупка места для багажа — в случае с лоукостерами актуально). В базовом варианте мне доступно 8 Airback на календарный год, до 2500₽ каждый (т.е. 20000₽ в сумме). Так как расходы не всегда идеально кратны 2500₽ (или 5000₽, так тоже можно), то как правило удается компенсировать чуть меньше. Премиальным клиентам выписывают полис с покрытием 112.500€, в который можно вписать +3 члена семьи, и там есть страховка от невылета на 2000€ (важная фича, воспользоваться к счастью не привелось).

При остатке 6.000.000₽ и выше премиум-фишки становятся привлекательнее: Кешбек на всё 3% с дебетовой карты, 12 Airback в год, причем три из них можно потратить на рестораны (7500₽/год).

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 8/10

Кешбэк доп.: 3/10

% на остаток: 0/10

% на накоп. счет: 9/10

Бизнес-залы: 4/10

Страховка: 10/10

Особенности и зарубежные опции: 7/10

Брокерское обслуживание: 7/10ИТОГО: 61/100

Альфа-Банк

Я не являюсь премиум-клиентом банков далее по списку, так что их оценка произведена по информации на сайтах и по обратной связи от пользователей-подписчиков моего скромного блога.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес при остатке 1.500.000₽. Базовый кешбэк 2%, лимит на кешбэк 15000₽. Дохода на остаток по карте нет, на накопительном счете 6,5% годовых. Но при расходах от 150.000₽/мес кешбэк будет уже 3%, что привлекательно. Тоже есть категории на выбор — насколько часто там выпадает что-то годное, сказать пока не могу, только начал тестировать. Дохода на остаток по карте нет, на накопительном счете 7,5% годовых если тратишь 10.000₽/мес и всего 4% годовых, если не потратил нужную сумму.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц (не более 12 в год), а при остатке 12.000.000₽ — без ограничений. Премиальным клиентам выписывают полис с покрытием 150.000€, в который можно вписать всех членов семьи. Есть компенсация ресторанов в аэропортах РФ — два похода в сутки до 2500₽ каждый. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 12.000.000₽ количество поездок на такси увеличивается до 15 в год.

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 7/10

Кешбэк доп.: 7/10

% на остаток: 0/10

% на накоп. счет: 8/10

Бизнес-залы: 8/10

Страховка: 10/10

Особенности и зарубежные опции: 10/10

Брокерское обслуживание: 7/10ИТОГО: 72/100

Альфа набрала много баллов, это вызвало мое удивление.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес. Базовый кешбэк отсутствует, но есть кешбэк 3% в 4 категориях: супермаркеты, рестораны, транспорт и АЗС. Он начисляется «фантиками», которые можно обратить в рубли по курсу 1 Балл= 0,85₽, что снижает реальный кешбэк. Дохода на остаток по карте нет, на накопительном счете 5% годовых.

Что касается бизнес-залов, то в базовом варианте их просто нет! Предоставляется 2 прохода в месяц при тратах на 100.000₽/мес (125.000₽ для Москвы и МО). Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Никаких значимых доп. опций не замечено.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 0/10

Кешбэк доп.: 6/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 2/10

Страховка: 10/10

Особенности и зарубежные опции: 2/10

Брокерское обслуживание: 7/10ИТОГО: 50/100

В целом, из хорошего только довольно низкие лимиты для получения премиум-статуса и кешбэк на супермаркеты.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 150.000₽/мес. Дохода на остаток по карте нет, условий по накопительному счету я тоже не нашел. Но чтобы уж очень сильно не занижать нашего гиганта фин. индустрии, я взял в расчет ставку по 1-месячному вкладу — 5,5% годовых.

Базовый кешбэк — всего 0,5%, да и начисляется «фантиками» СберСпасибо, которые можно обратить в рубли по курсу 1 Балл= 0,7₽, что снижает реальный кешбэк до неприлично маленького. Правда, есть категории на выбор — среди них есть и неплохие (супермаркеты — 1,5%, рестораны — 5%, АЗС — 10%). Есть и повышенные условия при оплате внутри сберовской экосистемы — так что эффективный кешбэк (с учетом конвертации «фантиков») вполне может приближаться к 1,5%, но надо тестировать.

Бизнес-залов у пользователей обычного Премиума нет. Они появляются только на СберПервом (остаток 10.000.000₽+). Премиальным клиентам выписывают полис с покрытием 100.000€. Никаких значимых доп. опций не замечено.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 1/10

Кешбэк доп.: 8/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 0/10

Страховка: 10/10

Особенности и зарубежные опции: 1/10

Брокерское обслуживание: 7/10ИТОГО: 50/100

Традиционно, два наших крупнейших банка пользуются своим авторитетом и не заинтересованы в том, чтобы давать конкурентные опции для своих клиентов.

Газпромбанк

Газпромбанк и ещё два банка ниже не были в изначальном списке и вошли в обзор благодаря читателям, порекомендовавшим обратить на них внимание.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 50.000₽/мес + остаток 1 млн ₽. Базовый кешбэк 1,5%, лимит на кешбэк 30000₽. Дохода на остаток по карте нет, условий по накопительному счету я тоже не нашел. Пришлось брать ставку по похожему на накопительный счет вкладу — 5,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц, а при остатке 6.000.000₽ — 8 проходов в месяц. Премиальным клиентам выписывают полис с покрытием до 1.000.000€, в который можно вписать всех членов семьи. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 6.000.000₽ количество поездок на такси увеличивается до 8 в год.

В Премиум-тарифе Газпромбанка есть две фичи, аналогов которым я не обнаружил у других:

Можно оформить карту платежной системы UnionPay вместо МИР. Насколько она юзабельная за рубежом — вопрос дискуссионный.

Вместо всех перечисленных выше travel-опций (бизнес-залы, такси, страховка) можно оформить себе «Спортивный Премиум». Базовый вариант предполагает абонемент на 110 баллов в некий Фитмост, а при остатках свыше 4.000.000₽ — абонемент в World Class. Как вариант, можно скомбинировать с премиальными картами других банков: одна под путешествия с бизнес-залами, а другая — под спорт.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 5/10

Кешбэк доп.: 1/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 7/10

Страховка: 10/10

Особенности и зарубежные опции: 9/10

Брокерское обслуживание: 7/10ИТОГО: 62/100

Газпромбанк оказался неплохим середнячком с интересными особенностями премиум-тарифа.

МТС-Банк

Никогда не обращал внимание на этот банк, но сразу несколько человек мне написали, что используют их Премиум. Все дело в очень демократичном лимите для бесплатного обслуживания — всего 1,4 млн ₽. Базовый кешбэк 2%, лимит на кешбэк 10000₽. Правда, дополнительных кешбэков в категориях нет. Дохода на остаток по карте нет, накопительный счет в базовых условиях непривлекательный — 3% годовых. При расходах по карте от 50.000₽/мес ставка по накопительному становится хорошей — 7,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 8 проходов в год. Премиальным клиентам выписывают полис с покрытием до 100.000€, в который можно вписать всех членов семьи. Есть компенсация такси (причем, направление не важно — хоть в гости к другу): 2 поездки до 2000₽ в месяц в базовом варианте. При остатке 15.000.000₽ количество поездок на такси увеличивается до 4 в месяц.

Есть еще одна кешбэчная киллер-фича: при остатке свыше 5.000.000₽ кешбэк на все покупки составит 3%. Стоит ли хранить значительно больше страхового лимита в банке, не являющемся системно значимым — это вопрос, ответ на который у каждого свой. Очевидным минусом также является тот факт, что остатки в МТС Инвестициях не считаются (если судить по информации на сайте, требует уточнения).