Секреты торговли BR.

Прошу тех, кто знает, пояснить, как считается вариационка на BR?

Упрощенная схема моей позиции по BR-3.15:

Позавчера купил фьючерс BR-3.15 по 61$ за 33500 рублей.

Сегодня BR-3.15 имеет последнюю цену 58,55$ в рублях 33421 рубль.

Разница, грубо говоря, в 100 рублей.

При этом вариационка – минус 1500 рублей.

Почему такая разница?

На что Тейконавт ответил (58.55-61)*5.7/0.01 = -1396.5 руб.

Тогда для понимания возьмем утрированную ситуацию:

Купил контракт по 60$ при курсе 50р/$. При покупке оговорен «Объем 30000 рублей».

Продал по цене 50$ при курсе 60р/$. При продаже оговорен «Объем 30000 рублей».

Вроде ничего не потерял.

Но как написал Тейконавт, я должен понести убыток (50-60)*6.0/0.01 = -6000 руб.

Блог трейдера

Торговые роботы, скальпинг, ммвб, фортс, алготрейдинг, опционы, московская биржа, стратегии трейдинга.

пятница, 9 сентября 2016 г.

ФОРТС Парный трейдинг BR vs Si — Биржевой трейдинг — Форум алго-трейдеров MQL5

ФОРТС Парный трейдинг BR vs Si

Как правильно «подтянуть» цену BR в рублях к цене Si ?

Как правильно «подтянуть» цену BR в рублях к цене Si ?

Что значит «подтянуть»?

Красная линия — цена заложенная в бюджете.

Как правильно «подтянуть» цену BR в рублях к цене Si ?

Вообще-то, я думаю ( но не уверен, что правильно ), что цена BR в рублях должна рассчитываться так:

BR(руб) = Br_price_fut * Si_price_spot * BR_contract_lot;

Br_price_fut — текущая цена фьючерса BRENT

Si_price_spot — Текущая спот-цена Доллар/руб

BR_contract_lot — Количество бочек в одном контракте BRENT

Но есть проблема.

Где в МТ5 взять спот-цену Дол/руб ?

И для парного трейдинга (теоретически) цены обоих инструментов должны быть равны(для уравнивания весов).

Si_price = ( Br_price_fut * Si_price_spot * BR_contract_lot ) * (

Вообще-то, я думаю ( но не уверен, что правильно ), что цена BR в рублях должна рассчитываться так:

BR(руб) = Br_price_fut * Si_price_spot * BR_contract_lot;

Br_price_fut — текущая цена фьючерса BRENT

Si_price_spot — Текущая спот-цена Доллар/руб

BR_contract_lot — Количество бочек в одном контракте BRENT

Но есть проблема.

Где в МТ5 взять спот-цену Дол/руб ?

И для парного трейдинга (теоретически) цены обоих инструментов должны быть равны(для уравнивания весов).

BR, BLR & SBR: What’s New and What’s Changed?

Interest rates are some of the most influential components of the economy. They help shape the day-to-day decisions of individuals and companies, such as determining whether it’s a good time to buy a house, take out a loan, or put money in savings.

A clear understanding of interest rates such as the Base Rate (BR), Base Lending Rate (BLR), and Standardised Base Rate (SBR) is important for consumers to compare the retail loan products offered by each financial institution and make informed decisions about borrowing and saving.

Without further ado, let’s get into these key terms!

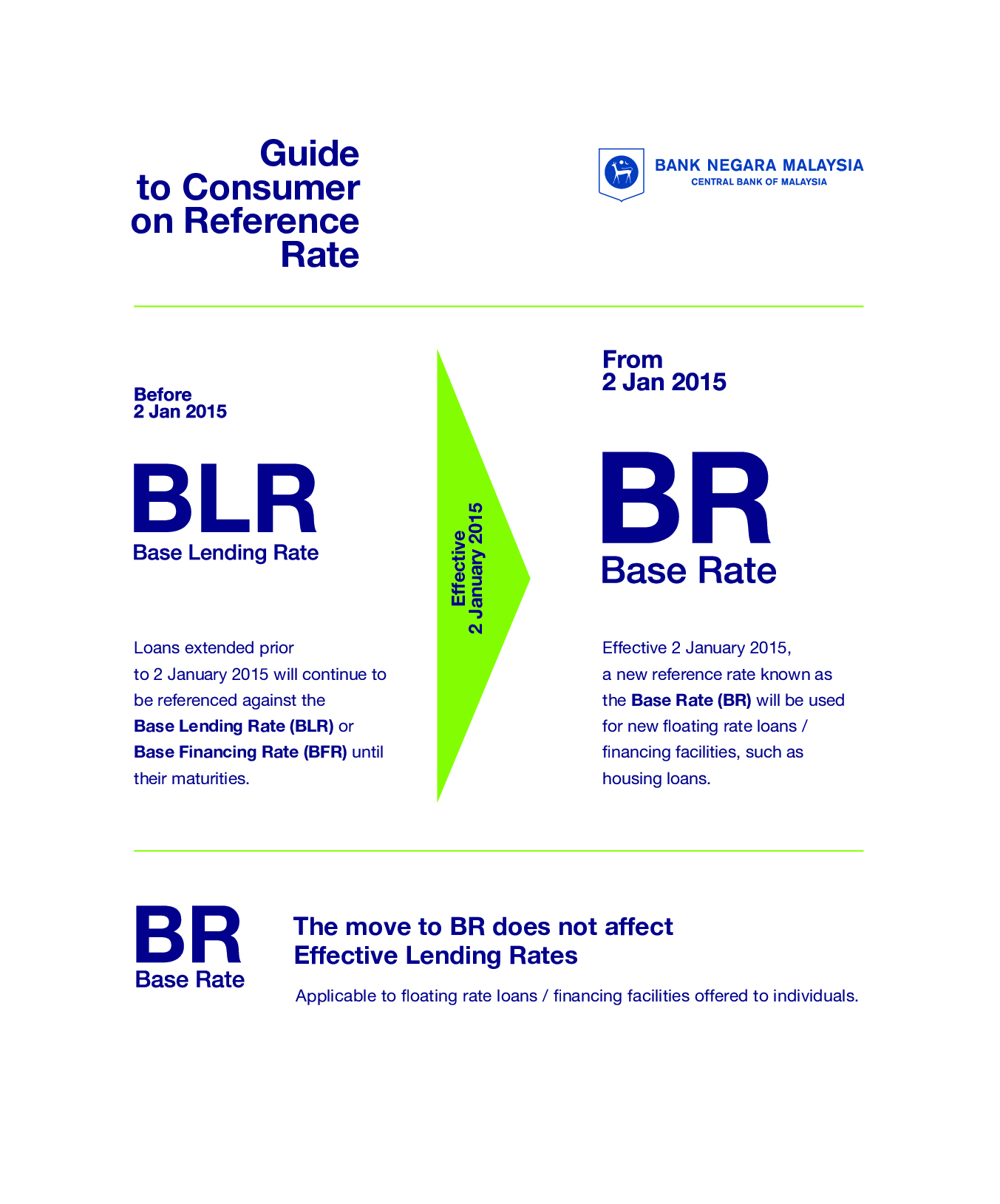

Base Lending Rate (BLR) – Before 2015

For homebuyers applying for a home loan for the very first time, they’re probably wondering what the Base Lending Rate (BLR) is and why it’s such a major concern.

Since its introduction in 1983, the Base Lending Rate (BLR) has served as the main reference rate for floating rate loans in Malaysia.

Without delving into the details of floating rates, it is helpful for consumers to note that a floating rate loan refers to a loan with a variable interest rate that changes over the duration of the debt obligation based on market conditions. It is the opposite of a fixed interest rate loan, where the interest rate remains constant throughout the life of the debt. Generally, floating-rate loans are lower than fixed-rate loans, reducing the overall cost of borrowing for the debtor.

Coming back to the topic, the BLR was set by Bank Negara Malaysia (BNM) based on how much it costs to lend money to other financial institutions. It is basically the base interest rate that banks refer to internally before deciding how much interest rate they would charge for a consumer’s home loan.

It is imperative to keep in mind that the cost to borrow money changes according to the movement of the Overnight Policy Rate (OPR), which is the minimum interest rate that BNM issues for banks to lend funds to one another. Hence, when the OPR gets cut, the BLR reduces, and so does the consumers’ borrowing cost.

The purpose of the BLR system was to create a fixed and predictable interest rate across all the banks in the country, where the latest rates could easily be found online. This resulted in similar home loan rates across all the banks in Malaysia.

How can consumers calculate their interest rate based on the BLR? Here is an example: If a bank’s BLR is 6.80% and its lending rate is 2.45%, it will charge an interest or Effective Lending Rate (ELR) of 4.35% to the consumer.

On another note, there is also the Base Financing Rate (BFR), which is the BLR equivalent for Islamic loan products to purchasing a property.

Base Rate (BR) – January 2015 onwards

The revised Base Rate (BR), which came into effect on 2 January 2015, replaces the Base Lending Rate (BLR) as the main reference rate for the new retail floating rate loans, including residential property loans.

The BR is also known as the minimum interest rate of a bank below which the bank is not allowed to lend to its customers following the newly introduced reference rate framework by Bank Negara Malaysia (BNM). Essentially, the revised BR serves as a reference rate from BNM that banks use to decide on the interest rates of consumers’ loans and savings.

For additional clarity, the new reference rate framework, also known as the Base Rate (BR) framework, will be used by financial institutions as a basis for pricing upcoming retail loans tied to a reference rate. Unlike the BLR system, a reference rate is typically linked to the bank’s cost of funds. Hence, the reference rate allows banks to vary floating lending rates to reflect changes in their funding costs that could arise from changes in Bank Negara’s policies and general market funding conditions.

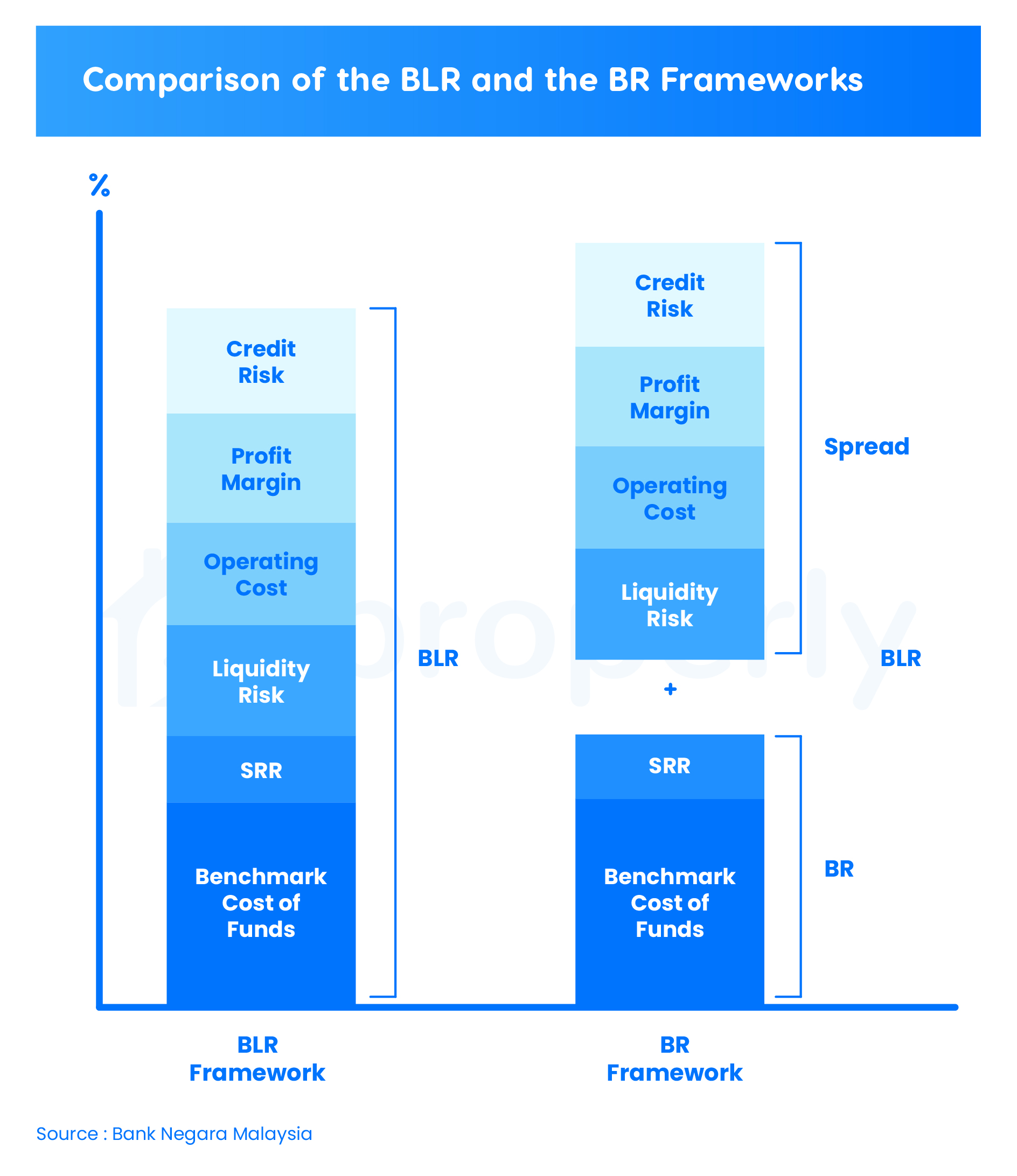

Under this reformed framework, the BR is computed based on the banks’ benchmark cost of funds and the Statutory Reserve Requirement (SRR) imposed by Bank Negara Malaysia. Besides, the loan or financing pricing is also calculated against other components such as borrower credit risk, liquidity risk premium, operating costs and profit margin that will be reflected in a spread in the BR framework.

Why Do Base Rates Change?

The BR will be adjusted when there are changes in the marginal cost of funds due to monetary policy changes such as a hike or cut in the Overnight Policy Rate (OPR) and/or changes in the funding conditions such as the movement in Kuala Lumpur Interbank Offered Rate (KLIBOR). This is because the BR is pegged to BNM’s Overnight Policy Rate (OPR).

Although the BR is highly dependent on the OPR where banks will benchmark their BR against the Statutory Reserve Requirement (SRR), banks can revise the BR anytime even if there are no changes to the OPR.

However, to minimise excessively frequent adjustments to the BR, banks are allowed to revise the BR only at quarterly intervals apart from changes resulting from an OPR cut or hike.

Why the change from BLR to BR?

Source: Bank Negara Malaysia

According to Bank Negara Malaysia (BNM), the BLR has become less relevant as a basis for loan pricing. This is because the nature of the BLR system which employs a fixed rate across all banks has led to some banks crafting loan products with retail lending rates being offered at substantial discounts to the BLR.

One key aspect of the BR is that it is more transparent and fair to borrowers. This is because the BR system forces banks to disclose their profit margin, also known as the loan spread rate, while encouraging healthy competition among banks to provide a wider range of cost-efficient options for loan applicants.

Under this cost-plus structure, the spread rate will always be positive as it would not be possible for banks to offer lending rates below the reference rate. Here is an example: if a bank’s BR is 3.30% and its interest rate margin is +1.35%, the ELR charged to the consumer is 4.65%.

Source: Bank Negara Malaysia

The BLR also lacks transparency as it also included the cost of managing liquidity risk, profit margins and operating costs in addition to the cost of funds and the Statutory Reserve Requirement (SRR) in crafting an interest rate. This makes it difficult for consumers to make an informed decision.

Here is the comparison of the BLR and BR frameworks which will come in handy!

How does the BR affect property owners and consumers?

How does the BR affect property owners and consumers?

Under the new BR framework, borrowers and financial institutions are expected to benefit from the upgraded system as it facilitates a more effective transmission of monetary policy changes to the economy. Banks can now determine their own interest rate based on their own benchmark cost of funds and liquidity, following a formula set by the BNM.

Unlike the BLR which allowed changes in factors other than those related to the funding costs to be reflected in the lending rate after the loan has been contracted, the lending rate of a BR-based loan will vary only in response to changes in funding costs. As the funding costs are referenced off money and financial market rates that are readily visible to borrowers, there will be an increase in the transparency of changes to the BR.

The BR is set by the banks themselves without any intervention from BNM. As such, the new framework gives financial institutions the flexibility in choosing the appropriate benchmark money or financial market rate to appropriately reflect the cost associated with making the loan. Ultimately, it benefits consumers as banks will now have to set their BR based on their individual efficiencies.

For example, banks with a strong performance in consumer financing such as Maybank and Public Bank will have the initial edge to offer more attractive home loan packages.

Transition from BLR to BR

In addition, it should be noted that housing loans that were applied for prior to 2 January 2015 under the BLR will still follow the BLR rates to the end of the loan tenure. The BR is only applicable to housing loans applied for from January 2015 onwards.

However, it also depends on the agreement consumers signed with the bank. Property owners may look into refinancing options with their bankers to take advantage of more attractive packages offered in the market.

As such, banks are obligated to display both the BR and the BLR rates at all branches and websites for consumers to know.

Here’s a table of the latest BR, BLR, and Indicative Effective Lending Rates (ELR) taken from BNM.

Latest BR, BLR & ELR as of 6 August 2020

| wdt_ID | Financial Institution | Base Rate (%) | Base Lending Rate (%) | Indicative Effective Lending Rate (%) |

|---|---|---|---|---|

| 1 | Affin Bank Berhad | 2.70 | 5.56 | 3.30 |

| 2 | Alliance Bank Malaysia Berhad | 2.57 | 5.42 | 3.11 |

| 3 | AmBank (M) Berhad | 2.60 | 5.45 | 3.25 |

| 4 | Bangkok Bank Berhad | 3.22 | 5.87 | 4.42 |

| 5 | Bank of China (Malaysia) Berhad | 2.55 | 5.35 | 3.55 |

| 6 | CIMB Bank Berhad | 2.75 | 5.60 | 3.50 |

| 7 | Citibank Berhad | 2.40 | 5.55 | 3.20 |

| 8 | Hong Leong Bank Malaysia Berhad | 2.63 | 5.64 | 3.50 |

| 9 | HSBC Bank Malaysia Berhad | 2.39 | 5.49 | 3.50 |

| 10 | Industrial and Commercial Bank of China (Malaysia) Berhad | 2.52 | 5.45 | 3.47 |

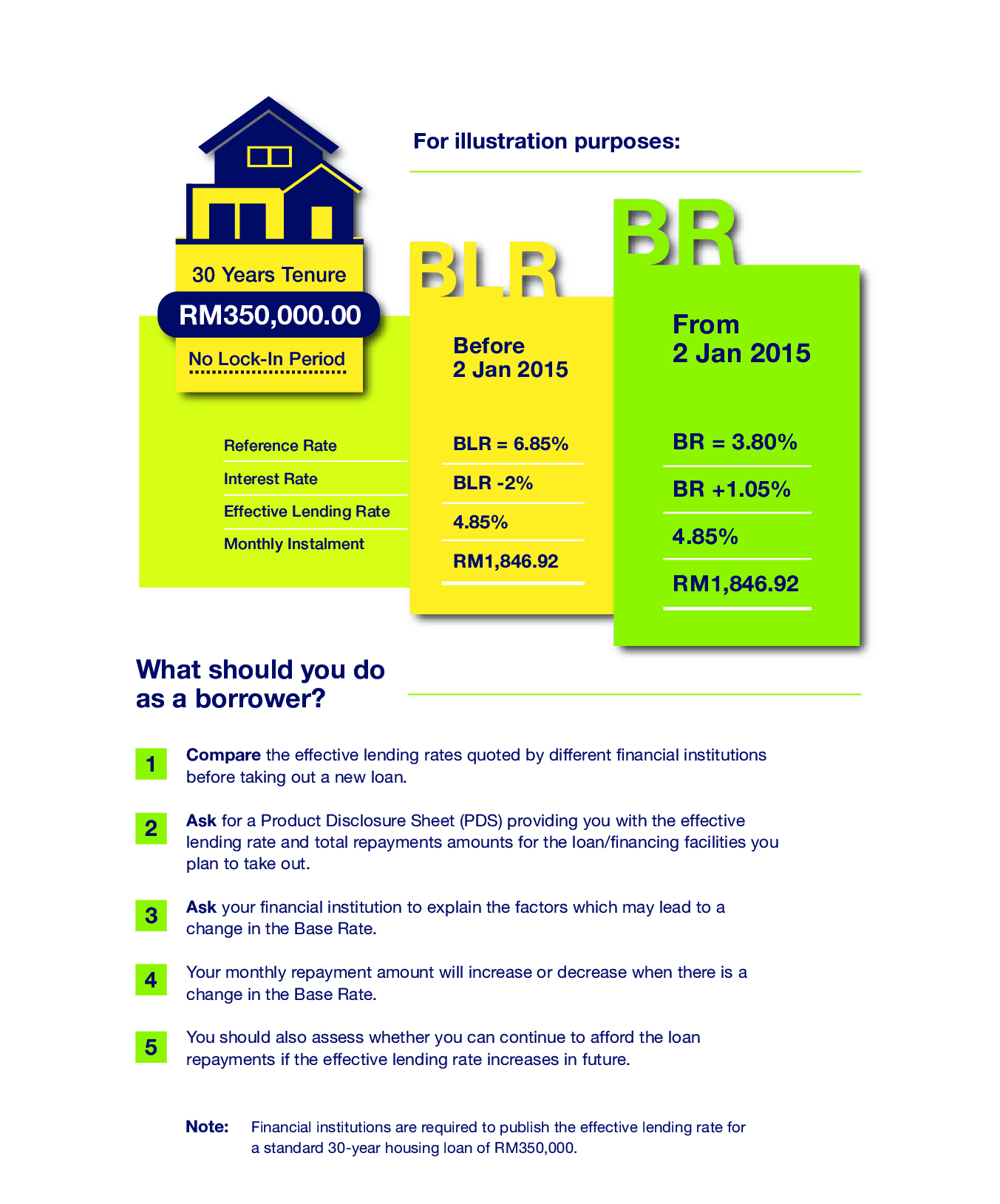

According to BNM’s Reference Rate framework, banks are required to disclose an Indicative Effective Lending Rate (ELR), also known as the loan’s interest rate, for a standard housing loan or home financing product priced against the BR to keep consumers informed through their websites and at all branches.

Indicative ELR refers to the indicative annual ELR for a standard 30-year housing loan or home financing product with a financing amount of RM350,000 for 30 years and has no lock-in period. As such, it is wise for borrowers to compare the ELR quoted by different banks before taking out a new loan.

Standardised Base Rate (SBR) – August 2022 onwards

On 11 August 2021, BNM released a revised Reference Rate Framework, which stated that a Standardised Base Rate (SBR) will replace the BR as the reference rate for new retail floating rate loans effective 1 August 2022.

Under the revised reference rate framework, the SBR will be linked solely to the Overnight Policy Rate (OPR). Therefore, changes to the Standardised Base Rate will only occur according to changes in the OPR, which is determined by the Monetary Policy Committee of Bank Negara Malaysia.

Other components of loan pricing such as borrower’s credit risk, liquidity risk premium, operating costs, profit margin and other costs will still be reflected in the spread above the Standardised Base Rate.

How will the SBR affect property owners and consumers?

The move to SBR helps consumers to make more informed decisions as it is easier to understand that repayment instalments will only change when there is a change in the OPR, unless there is an increase in a borrower’s credit risk, for example, if they fail to make repayments.

This offers greater transparency and comparability of loans across all banks in Malaysia as all banks will use a single rate, unlike the existing framework where banks can set their own BR which is different for each bank.

With the new SBR system, consumers no longer need to compare the differences in varying BR methodologies across banks. This makes it easier for consumers to see which banks are charging lower spreads.

Additionally, after a borrower enters into a loan contract with their bank, the bank is not allowed to increase the spread during the tenure of the loan, except when a borrower’s credit risk profile changes. In comparison, currently, a bank may change its Base Rate because of changes in its funding costs, making it difficult for consumers to set a budget in the long term.

How does the change to SBR affect consumers’ existing and future loans?

BR- and BLR-based loans taken before 1 August 2022 will continue to be priced against the BR and BLR until the loan is fully repaid. Hence, the shift towards the SBR will have no impact on the effective lending rates of existing retail loans.

From 1 August 2022 onwards, the BR and BLR, just like the SBR, will all move exactly in tandem with the OPR. This means that if the OPR increases by 0.50%, the BR or BLR will similarly increase by 0.50%. In terms of future loans, loans taken from 1 August 2022 onwards will be priced against the SBR.

What else to look out for when buying a property?

The SBR may be fixed but borrowers can also negotiate for a better spread or interest rate to obtain a lower ELR. Of course, borrowers should ensure that they have a favourable credit rating beforehand as the spread largely depends on the borrower’s level of credit risk.

Borrowers should also request the Product Disclosure Sheet (PDS) as it provides key information on financial products offered by financial institutions, which includes the ELR and total repayment amounts for the loan facility.

Besides, borrowers should assess their Debt Service Ratio (DSR) to know how much income they can set aside every month to service their loan, as well as to determine if they can continue to afford the housing loan repayments if the Effective Lending Rate increases in the future.

Summary

The new reference rate framework is a further step towards a more mature financial landscape in the country. The updated SBR would allow banks to effectively manage interest rate risk that is fair and transparent to borrowers and will help to facilitate easier comparison and assist borrowers in making an informed financial decision.

Going forward, the revision of the framework allows reference rates to evolve as borrowers become more sophisticated in making better money choices when it comes to navigating an array of loan products offered by different banks. Financial institutions will be able to offer a range of products based on an assessment of a borrower’s credit standing, funding conditions and business strategies.

All in all, the new SBR mechanism will also facilitate to achieve BNM’s intended objectives of increasing the transparency of loan pricing and improving the efficiency of monetary policy transmission, which ultimately benefits both property owners and consumers.

Как и где купить BOHR ( BR ) – Подробное руководство

BR впервые можно было обменять 25-го авг., 2021 . Общее количество — неизвестный . По состоянию на сейчас BR имеет рыночную капитализацию USD $3,047,309.3. Текущая цена BR равна $0.122 и занимает 3990 е место на Coinmarketcap.и недавно выросла на целые 42.69 % на момент написания статьи.

BR был зарегистрирован на ряде криптовалютных бирж, в отличие от других основных криптовалют, его нельзя купить напрямую за фиатные деньги. Тем не менее, вы все равно можете легко купить эту монету, сначала купив USDT из любых обменов фиатной валюты на криптовалюту, а затем переведя ее на биржу, которая предлагает обменять эту монету, в этой статье мы подробно расскажем вам, как купить BR .

Шаг 1. Зарегистрируйтесь на Coinbase

Сначала вам нужно будет купить одну из основных криптовалют, в данном случае USDT ( USDT ). В этой статье мы подробно рассмотрим две из наиболее часто используемых бирж обмена фиатной валюты на криптовалюту: Uphold.com и Coinbase. Обе биржи имеют свою собственную политику комиссий и другие функции, которые мы подробно рассмотрим. Рекомендуется попробовать оба из них и выбрать тот, который вам больше всего подходит.

Подходит для трейдеров из США

Для получения подробной информации выберите обмен Fiat-to-Crypto Exchange:

UpHold является одной из самых популярных и удобных бирж для обмена фиатной валюты на криптовалюту и имеет следующие преимущества:

- Легко покупать и торговать между несколькими активами, более 50 и все еще добавляются

- В настоящее время более 7 миллионов пользователей по всему миру

- Вы можете подать заявку на получение дебетовой карты UpHold, на которой вы можете потратить криптоактивы на своей учетной записи, как обычную дебетовую карту! (Только для США, но будет в Великобритании позже)

- Простое в использовании мобильное приложение, в котором вы можете легко вывести средства в банк или на любую другую биржу альткойнов

- Никаких скрытых комиссий и любых других комиссий за счет

- Есть ограниченные заказы на покупку / продажу для более продвинутых пользователей.

- Вы можете легко настроить регулярные депозиты для усреднения долларовой стоимости (DCA), если вы намерены хранить криптовалюту на длительный срок.

- Доступен USDT, который является одним из самых популярных стейблкоинов, обеспеченных долларом США (в основном криптовалюта, поддерживаемая реальными фиатными деньгами, поэтому они менее волатильны и могут рассматриваться почти как фиатные деньги, к которым они привязаны), это более удобно, если альткойн, который вы собираетесь купить, имеет только торговые пары USDT на бирже альткойнов, поэтому вам не нужно проходить другую конвертацию валюты при покупке альткойна.

Введите свой адрес электронной почты и нажмите «Далее». Убедитесь, что вы указали свое настоящее имя, так как оно понадобится UpHold для проверки учетной записи и личности. Выберите надежный пароль, чтобы ваша учетная запись не была уязвима для хакеров.

Вы получите электронное письмо с подтверждением. Откройте его и нажмите на ссылку внутри. Затем вам потребуется предоставить действующий номер мобильного телефона для настройки двухфакторной аутентификации (2FA), это дополнительный уровень безопасности вашей учетной записи, и настоятельно рекомендуется оставить эту функцию включенной.

Следуйте следующему шагу, чтобы завершить проверку личности. Эти шаги немного обескураживают, особенно когда вы ждете покупки актива, но, как и любые другие финансовые учреждения, UpHold регулируется в большинстве стран, таких как США, Великобритания и ЕС. Вы можете принять это как компромисс, чтобы использовать надежную платформу для совершения первой покупки криптовалюты. Хорошая новость заключается в том, что весь процесс так называемого «знай своих клиентов» (KYC) теперь полностью автоматизирован, и его выполнение не должно занимать более 15 минут.

Шаг 2. Купите USDT за фиатные деньги

Как только вы закончите процесс KYC. Вам будет предложено добавить способ оплаты. Здесь вы можете либо предоставить кредитную / дебетовую карту, либо использовать банковский перевод. С вас могут взиматься более высокие комиссии в зависимости от компании-эмитента вашей кредитной карты и нестабильных цен при использовании карт, но вы также совершите мгновенную покупку. Хотя банковский перевод будет дешевле, но медленнее, в зависимости от страны вашего проживания, некоторые страны предлагают мгновенный перевод наличных с низкими комиссиями.

Теперь все готово, на экране «Транзакция» в поле «От» выберите свою фиатную валюту, а затем в поле «Кому» выберите USDT , нажмите «Предварительный просмотр», чтобы просмотреть свою транзакцию, и нажмите «Подтвердить», если все в порядке. .. и поздравляю! Вы только что совершили свою первую покупку в криптовалюте.

Шаг 3. Переведите USDT на биржу альткойнов.

Выберите биржи альткойнов:

Но мы еще не сделали, так как BR является altcoin мы должны передать наши USDT к обмену , что BR можно торговать, здесь мы будем использовать HotBit , как наш обмен. HotBit — популярная биржа для торговли альткойнами, на которой имеется большое количество торгуемых пар альткойнов. Воспользуйтесь ссылкой ниже, чтобы зарегистрировать новую учетную запись.

Основанная в 2018 году и имеющая эстонскую лицензию MTR, американскую лицензию MSB, австралийскую лицензию AUSTRAC и канадскую лицензию MSB , Обмен криптовалюты HotBit известен как платформа для торговли криптовалютами, которая продолжает развивать и интегрировать различные формы бизнеса, такие как спотовая торговля, производные финансовые инструменты , инвестиции в криптовалюту и DAPP на одной платформе. Hotbit позволяет инвесторам из США прямо сейчас. В настоящее время бизнес Hotbit охватывает более 210 стран и регионов. Основываясь на своей глобализированной и унифицированной стратегии, HotBit продолжает фокусироваться на развивающихся рынках мира, таких как Россия, Турция и рынки Юго-Восточной Азии, и в 2019 году вошла в тройку самых популярных бирж российских СМИ.

Пройдя аналогичный процесс, который мы проделали ранее с UpHold , вам будет рекомендовано также настроить двухфакторную аутентификацию, завершить ее, поскольку она добавляет дополнительную безопасность вашей учетной записи.

Шаг 4: внесите USDT для обмена

В зависимости от политики биржи вам может потребоваться пройти еще один процесс KYC, это обычно занимает от 30 минут до нескольких дней максимум. Хотя процесс должен быть простым и понятным. Как только вы закончите с этим, у вас должен быть полный доступ к вашему обменному кошельку.

Если вы делаете криптовалютный депозит впервые, экран может показаться немного устрашающим. Но не волнуйтесь, это проще, чем банковский перевод. В поле справа вы увидите строку случайных чисел с надписью « USDT адрес», это уникальный публичный адрес вашего кошелька USDT HotBit и вы можете получить USDT , передав этот адрес человеку, который отправит вам средства. . Поскольку сейчас мы переносим наши ранее купленные USDT на UpHold в этот кошелек, нажмите «Копировать адрес» или щелкните правой кнопкой мыши полный адрес и нажмите «Копировать», чтобы сохранить этот адрес в буфер обмена.

Теперь вернитесь в UpHold, перейдите на экран транзакций и нажмите USDT в поле «От», выберите сумму, которую вы хотите отправить, и в поле «Кому» выберите USDT разделе «Криптосеть», затем нажмите «Предварительный просмотр вывода». .

На следующем экране вставьте адрес кошелька из буфера обмена, из соображений безопасности вы всегда должны проверять, совпадают ли оба адреса. Известно, что существуют определенные компьютерные вредоносные программы, которые изменяют содержимое вашего буфера обмена на другой адрес кошелька, и вы, по сути, отправляете средства другому человеку.

После просмотра нажмите «Подтвердить», чтобы продолжить, вы должны немедленно получить электронное письмо с подтверждением, нажмите на ссылку подтверждения в электронном письме, и ваши монеты будут на пути к HotBit !

Теперь вернитесь к HotBit и перейдите к своим обменным кошелькам, не волнуйтесь, если вы не видели здесь свой депозит. Вероятно, он все еще проверяется в сети блокчейнов, и доставка ваших монет займет несколько минут. В зависимости от состояния сетевого трафика в USDT периоды занятости это может занять еще больше времени.

Вы должны получить уведомление о подтверждении от HotBit только ваш USDT будет получен. И теперь вы, наконец, готовы приобрести BR !

Шаг 5: Сделайте BR

Вернитесь к HotBit , затем перейдите в «Обмен». Бум! Что за вид! Постоянно движущиеся фигуры могут быть немного пугающими, но расслабьтесь, давайте разберемся с этим.

В правом столбце есть строка поиска, теперь убедитесь, что USDT », так как мы USDT до пары альткойнов. Нажмите на нее и введите « BR », то вы должны увидеть BR / USDT , выберите эту пару , и вы должны увидеть ценовой график BR / USDT в середине страницы.

Ниже находится поле с зеленой кнопкой с надписью «Купить BR », внутри поля выберите вкладку «Рынок», поскольку это наиболее простой тип ордеров на покупку. Вы можете либо ввести свою сумму, либо выбрать, какую часть своего депозита вы хотите потратить на покупку, нажимая кнопки с процентами. Когда вы все подтвердите, нажмите «Купить BR ». Вуаля! Наконец-то вы купили BR штуки!

Но мы еще не закончили. Нам нужно преобразовать наш USDT в BR . Поскольку BR в настоящее время перечислены на PancakeSwap, мы расскажем, как конвертировать USDT на платформе. В отличие от других централизованных бирж, этапы конвертации на PancakeSwap будут немного отличаться, поскольку это децентрализованная биржа (DEX), которая не требует от вас регистрации учетной записи или прохождения какого-либо процесса KYC, однако торговля на DEX требует, чтобы вы управляли своими собственный закрытый ключ к вашему альткойн-кошельку, и рекомендуется, чтобы вы уделяли особое внимание закрытому ключу своего кошелька, потому что, если вы потеряли свои ключи, это означает, что вы навсегда потеряете доступ к своим монетам, и никакая служба поддержки не поможет вам восстановить ваши активы назад. Хотя при правильном управлении на самом деле безопаснее хранить ваши активы в собственном частном кошельке, чем на биржевых кошельках. Если вам все еще неудобно использовать DEX, проверьте BR на любых других традиционных централизованных биржах на вкладке выше. В противном случае давайте внимательно выполним эти шаги.

Конвертируйте свой USDT в BNB на Binance

PancakeSwap — это DEX, который похож на Uniswap / Sushiswap, но вместо этого он работает на Binance Smart Chain (BSC), где вы сможете торговать всеми токенами BEP-20 (в отличие от токенов ERC-20 в блокчейне Ethereum), в отличие от Ethereum, он значительно снижает комиссию за торговлю (газ) при торговле на платформе и в последнее время набирает популярность. PancakeSwap основан на системе автоматического маркет-мейкера (AMM), которая полагается на пулы ликвидности, финансируемые пользователями, и поэтому может отлично работать без традиционной книги заказов с централизованных бирж.

Короче говоря, поскольку BR — это токен BEP-20, работающий на Binance Smart Chain, самый быстрый способ его купить — это передать свой USDT на Binance (или биржи, перечисленные в таблице ниже для трейдеров из США), конвертировать его в BNB, а затем отправьте его на свой кошелек через Binance Smart Chain и обменяйте свой BNB на BR на PancakeSwap.

Американским трейдерам следует рассмотреть возможность регистрации на биржах, указанных ниже.