Магнит акции

Оля Павлятенко, слышал о таких проблемах внутри магазина, но, видимо, в зависимости от региона проблемы решаются по-разному. Есть видеонаблюдение, есть доказательная база непричастности. Компания берёт на себя убытки от кражи и просрочки. Разбитые товары рассматриваются отдельно, так как вполне возможно, что не было выдержано расстояние прохода между стеллажами, в результате чего был сброшен товар.

Про гипермаркеты полностью НЕ СОГЛАСЕН.

Идея «магазин у дома» самая оптимальная. Это доказано историей ведения бизнеса и отчётами.

Тем не менее проблема Магнита выражается в некоторых магазинах, где идиотская расстановка точек оплаты товара. Это мог придумать только конченый дебил — неудобно всем: и сотрудникам и покупателям.

После модернизации, проведённой в 2022-2023 годам часть магазинов стала лучше, намного лучше, но некоторые точки превратились в проходной двор.

Тем не менее убытки от количества краж, просрочки и разбитого товара покрываются прибылью.

Таким образом можно заключить, что локальные проблемы есть, но они не критичные.

Про зарплаты.

Зарплаты нормальные, но график работы сложный и подходит не для каждого человека. Это зависит от характера и темперамента.

Денис Сёмочкин, никто никогда не использует в дивполитике мультипликаторы оценки стоимости компании.

Дисконт 50%: чего ждут и боятся инвесторы «Магнита»

В пятницу, 16 июня, «Магнит» предложил выкупить около 10% своих находящихся в обращении акций. Речь идет, в частности, о покупке более 10 млн бумаг у иностранных инвесторов по цене 2215 рублей за штуку — более чем вдвое ниже их рыночной стоимости. Таким образом, «Магнит» потратит на выкуп 22,5 млрд рублей. Предложение действует до 19 июля 2023 года.

Цена была установлена в соответствии с решением правительственной комиссии по контролю за осуществлением иностранных инвестиций, подчеркнули в компании.

В «Магните» также отметили, что решение принято в связи с «запросами от международных инвесторов», которые лишились возможности участвовать в торгах из-за ограничительных мер. В компании считают, что ее предложение о выкупе бумаг отвечает их интересам, и называют его достойным.

Иностранцы смогут получить деньги от продажи акций в рублях, долларах, евро или юанях на российские или зарубежные банковские счета. Если объем предложенных к продаже акций будет выше лимита 10 млн штук, выкуп пройдет пропорционально, то есть акционеры смогут продать свои пакеты частично.

На фоне этой новости акции «Магнита» в тот же день подорожали на 8,5%, до 4896 рублей за бумагу. Чему радовались российский инвесторы?

Туманные перспективы

Рост котировок обусловлен самой перспективой обратного выкупа акций с 50%-ным дисконтом, отмечает управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. Акции будут выкуплены не самим «Магнитом», а подконтрольной ему компанией «Магнит Альянс», зарегистрированной в октябре 2022 года.

В «Магните» заявили Forbes, что решения о дальнейшей судьбе выкупленных акций не принимались. В том числе нет ответа на вопрос, предполагает ли компания продать их на открытом рынке, заработав на этом. Такие акции, принадлежащие не самой компании, а связанным с ней структурам, называют квазиказначейскими. Их можно продать по цене выше цены покупки и получать на них дивиденды, отмечает аналитик ФГ «Финам» Анна Буйлакова.

Крупным владельцем акций «Магнита» является Marathon Group, которой принадлежит 29,2% акций. Ее акционерами, как сообщала газета «Ведомости», являются Сергей Захаров и Александр Винокуров, зять министра иностранных дел Сергея Лаврова.

В свободном обращении, по собственным данным «Магнита», находится 66,8% его акций, при этом большая часть приходится именно на иностранных инвесторов. Так, их доля может достигать 46% в структуре акционерного капитала, оценивает аналитик УК «Ингосстрах-Инвестиции» Анна Михайлова. По мнению инвестиционного стратега УК «Арикапитал» Сергея Суверова, на долю иностранных инвесторов, включая крупные американские и европейские фонды, приходится больше половины уставного капитала.

Некоторые участники сообщества инвесторов Smart-Lab предполагали, что среди нерезидентов не найдется нужного числа желающих продать свои акции из-за большого дисконта. Однако выбора у нерезидентов особо нет: ждать, когда ситуация изменится и бумаги можно будет реализовать по рыночной цене, можно очень долго, а сейчас у них есть возможность получить средства в долларах, евро или юанях, отмечает Константин Асатуров.

Кроме того, по его словам, вряд ли цифру 10% акций компания взяла с потолка: вероятно, менеджмент примерно понимает, на какой объем выкупа может рассчитывать. «Объем выкупа определялся исходя из диалога с инвесторами и оценки компанией потенциального спроса со стороны акционеров-нерезидентов», — прокомментировал «Магнит».

То, что компания предложила обратный выкуп (пусть и с дисконтом 50%, как требует правительство), — очень важный прецедент для всего рынка, говорит Сергей Суверов. Он разрешает патовую ситуацию для иностранцев, которые больше года были «заперты» в российских акциях, не имея возможности выйти. Если все пройдет гладко, Суверов также не исключает, что может состояться еще один раунд выкупа.

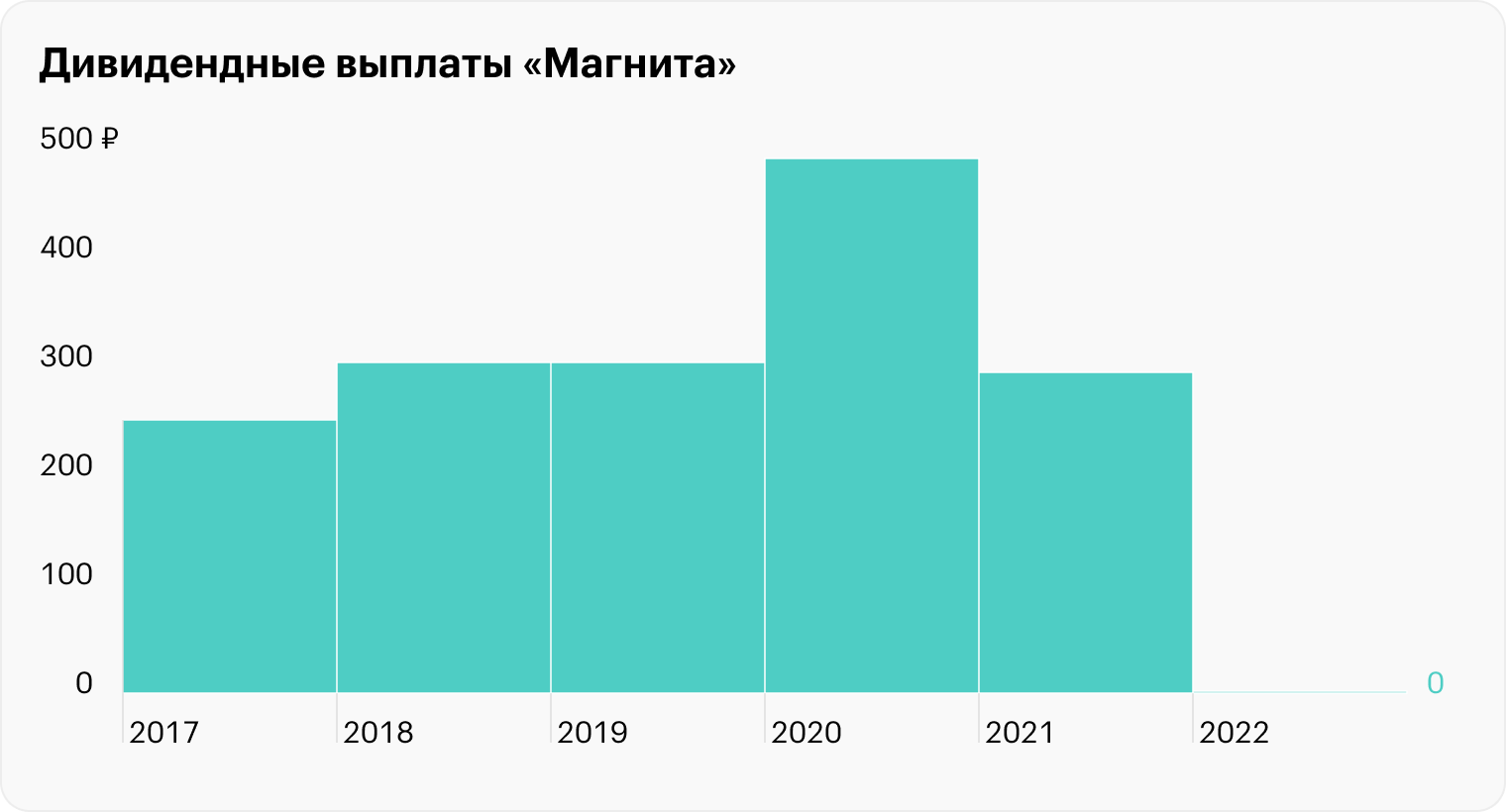

Дивиденды

В сообществе Smart-Lab всю неделю не утихают споры о том, вернется ли компания к выплате дивидендов, которые последний раз она выплачивала за девять месяцев 2021 года. Смысла их платить сейчас нет. Полагающиеся иностранным акционерам дивиденды российских компаний с марта 2022 года блокируются на специальных счетах типа С.

Даже после объявленного выкупа доля нерезидентов остается высокой, поэтому речь о выплате дивидендов в течение ближайшего года, скорее всего, не зайдет, полагает Анна Михайлова. Наиболее вероятным она считает вариант еще одного объявления о выкупе акций.

Надежду на дивидендное будущее российским акционерам «Магнита» дает то, что одновременно с объявлением о выкупе акций у иностранцев компания неожиданно опубликовала сразу две отчетности — за 2022 год и I квартал 2023 года. Последний раз «Магнит» раскрывал отчетность по итогам первого полугодия 2022 года.

Результаты оказались неплохими. Выручка ретейлера за 2022 год увеличилась на 26,7%, до 2,4 трлн рублей, EBITDA — на 20,5%, до 160,5 млрд рублей. Продажи увеличились на 12,1% за счет роста среднего чека на 10,3% и роста трафика на 1,6%. А вот чистая прибыль «Магнита» сократилась на 34,1%, до 34,1 млрд рублей. Это объясняется обесцениванием активов на 25,5 млрд рублей из-за проблем с поддержкой и развитием складских технологий из-за того, что производители складского оборудования перестали вести бизнес в России.

«По результатам [выкупа] «Магнит» планирует сохранить публичный статус, акции компании продолжат торговаться на Московской бирже», — заверила компания. По мнению Суверова, российские инвесторы увидят дальнейший рост акций, а спустя время компания вполне может вернуться и к вопросу выплаты дивидендов, рассуждает он.

Акция недели: загадка «Магнита» раскрылась так, как никто не ожидал

Глеб Баранов

Глеб Баранов

обозреватель Expert.ru

18 июня 2023, 12:04

Акции «Магнита» росли всю неделю, показав по ее итогам лучший результат в составе Индекса МосБиржи. Но причина этого роста стала общеизвестна лишь вечером в пятницу.

Индекс МосБиржи прибавил на укороченной из-за праздника торговой неделе весомые 3,42%, несколько раз переписав по ее ходу максимум с апреля прошлого года. Но лидером этого роста оказалась бумага, от которой еще во вторник утром ожидать этого было очень трудно.

При полном отсутствии новостей акции «Магнита» за три дня уверенно прибавили 6,7%. И это при том, что фон вокруг них был довольно негативным: из-за нераскрытой в срок отчетности акции недавно были переведены из первого котировального списка Мосбиржи в третий.

О причинах роста на рынке лишь гадали. Кто-то связывал скупку с возможным возвратом компании к раскрытию информации.

«У нас 1 июля заканчивается период закрытия информации эмитентов, – как известно, заявила на ПМЭФ председатель Банка России Эльвира Набиуллина. – Я надеюсь, что будет принято решение, которое будет указывать, что мы заинтересованы в развитии рынка капитала».

Некоторые подозревали, что готовится выплата дивидендов, и, воодушевленные этой идеей, присоединялись к покупкам. Кто-то просто отмечал, что бумага отстала и от своего сектора, и от рынка, а значит может расти и без новостей. Был ли среди причин этого роста и настоящий инсайд – кто знает?

«Несмотря на слабую фундаментальную картину, переход в III эшелон и слабый рубль, акции ‘Магнита’ вчера стремительно выросли, обновили максимум месяца, закрепились выше скользящих средних и встали на путь по выкупу просадки 23 мая, – писал по итогам торгов четверга эксперт БКС Экспресс Павел Гаврилов. – Возможно, инвесторы ожидают выхода отчета и намеков на дивиденды и поднимают отставшие от рынка бумаги».

Все стало предельно ясно после закрытия основной торговой сессии в пятницу. «Магнит» объявил тендерное предложение о выкупе акций нерезидентов и открыл результаты за 2022 год и первый квартал 2023-го. Это действие согласовано с правкомиссией РФ и, вероятно, именно подготовка к нему и была причиной нераскрытия отчетности.

«Магнит» готов выкупить 10% выпущенных бумаг у нерезидентов в два с лишним раза дешевле текущих котировок – по 2215 рубля за акцию. Байбэк по крайне низкой цене повышает стоимость доли остающихся акционеров.

И уже на вечерней сессии акции «Магнита» взмыли с 4541 руб. до 4940 руб., а затем чуть скорректировались до 4896,5 руб. По итогам всей недели они выросли на 15,76%, показав лучший результат в составе Индекса МосБиржи.

«По идее, следующим шагом после выкупа должен быть созыв ВОСА и формирование нового совета директоров, который уже может рекомендовать дивиденды, – написали вчера аналитики ИФК Солид. – Однако не исключаем и ещё одного выкупа, т.к. нерезидентов всё равно останется много.

Если ‘Магнит’ начнет выплачивать дивиденды, то справедливая цена акций будет 7000-8000 рублей с учетом байбэка, т.е. на 43-63% выше текущих значений. Поэтому апсайд тут есть.

Риски в принципе также остаются, потому что мажоритарий ‘Марафон Групп’ сможет пересечь 30% без предъявления оферты и далее наращивать свою долю. Подобная схема была с ‘Уралкалием’ в своё время. Что в голове у мажоритария мы не знаем, планы компания не раскрывает. Схема плавного перехода в частную компанию по типу ‘Детского мира’ тут также не исключена».

«Магнит» в три раза увеличил объем выкупа акций. Что нужно знать инвесторам

Летом 2023 года «Магнит» решил предоставить своим международным инвесторам возможность выйти из компании. 16 июня дочернее предприятие ООО «Магнит Альянс» объявило о тендерном предложении по выкупу до 10 191 135 акций ретейлера, что соответствует 10% выпущенных акций.

До 2022 года «Магнит» кроме Московской биржи еще торговался на Лондонской фондовой бирже, но после ввода новых санкций все торги за рубежом были остановлены, и поэтому иностранные акционеры компании не смогли выйти из компании.

Цена приобретения одной бумаги «Магнита» была установлена в соответствии с разрешением Правительственной комиссии РФ и составляет 2215 ₽, что примерно в два раза ниже рыночных котировок на Мосбирже 16 июня. Участие в тендерном предложении добровольное, в случае несогласия акционеры от выкупа могут отказаться.

Оплата выкупленных акций будет в четырех валютах: для местных инвесторов — в рублях, для нерезидентов — в рублях, долларах, евро и юанях. После завершения тендерного предложения и получения денег иностранные акционеры «Магнита» могут беспрепятственно вывести их за рубеж.

28 июня 2023 год «Магнит Альянс» был вынужден улучшить свое тендерное предложение на фоне повышенного спроса со стороны акционеров. В результате этого объем выкупа был увеличен с 10 191 135 до 30 370 000 акций, или с 10 до 29,8% от всех выпущенных акций компании. Другие параметры не изменились.

По окончании тендерного предложения «Магнит» ожидает, что сохранит статус публичной компании с листингом акций на Московской бирже. Предварительно процедура выкупа акций будет полностью завершена в середине августа 2023 года.

График ожидаемых событий в рамках тендерного предложения

| До 12:00 19 июля 2023 года | Крайний срок подачи тендерных заявок акционерами |

| До 26 июля 2023 года | Объявление результатов тендерного предложения и пропорционального распределения, если оно необходимо |

| 26 июля 2023 года | Дата совершения сделки — отправка тендерных заявок с указанием количества акций, приобретаемого покупателем у соответствующего акционера |

| 27 июля — 2 августа 2023 года | Передача акций, принятых для приобретения, покупателю |

| 3 августа — 9 августа 2023 года | Платеж за акции, принятые для приобретения и переданные покупателю |

| 10 августа 2023 года | Объявление о завершении тендерного предложения |

График ожидаемых событий в рамках тендерного предложения

| До 12:00 19 июля 2023 года | Крайний срок подачи тендерных заявок акционерами |

| До 26 июля 2023 года | Объявление результатов тендерного предложения и пропорционального распределения, если оно необходимо |

| 26 июля 2023 года | Дата совершения сделки — отправка тендерных заявок с указанием количества акций, приобретаемого покупателем у соответствующего акционера |

| 27 июля — 2 августа 2023 года | Передача акций, принятых для приобретения, покупателю |

| 3 августа — 9 августа 2023 года | Платеж за акции, принятые для приобретения и переданные покупателю |

| 10 августа 2023 года | Объявление о завершении тендерного предложения |

Структура акционеров

После завершения выкупа структура акционеров «Магнита» сильно изменится, что позволит ретейлеру решить все свои проблемы. Почти год эмитенту не удается избрать новый совет директоров из-за позиции иностранных акционеров, которые решили игнорировать годовое собрание акционеров компании.

- Marathon Group — 29,2%.

- Дочернее предприятие АО «Тандер» — 3,7%.

- Free float — 66,8%.

Последний раз географическое деление своего free float ретейлер раскрывал в 2020 году. Если предположить, что структура в 2023 году не изменилась, то получаем следующие данные: 24,2% акций принадлежит российским инвесторам, 5,9% — азиатским, а остальные 36,7% — инвесторам из «недружественных» стран.

Возможная структура акционеров «Магнита» после выкупа:

- Marathon Group — 29,2%.

- Дочернее предприятие «Магнит Альянс» — 29,8%.

- Дочернее предприятие АО «Тандер» — 3,7%.

- Российские акционеры — 24,2%.

- Зарубежные акционеры — 13,1%.

Дивиденды

После трансформации структуры акционеров «Магнит» с легкостью может избрать новый совет директоров, так как для этого нужно, чтобы на ГОСА

После избрания нового совета директоров компания может вернуться к практике выплаты дивидендов. На конец 2022 года на счетах «Магнита» скопилось около 315 млрд рублей. Из них 67 млрд рублей ретейлер потратит на вышерассмотренный выкуп акций, а 248 млрд рублей останутся невостребованными.

Если «Магнит» решит распределить все хранящиеся на своем балансе денежные средства, то акционеры могут получить разовый дивиденд в размере 2400 ₽ на 1 акцию, что соответствует 47% дивдоходности.

Что дальше будет с выкупленными акциями

У «Магнита» есть четыре варианта.

Первый вариант — это погасить выкупленные акции. В этом случае уставной капитал компании уменьшится на 30,37 млн акций — до 71,5 млн бумаг. В долгосрочной перспективе это принесет наибольший профит для инвесторов, так как у продуктовой сети вырастет прибыль на акцию из-за сокращения общего количества бумаг и увеличатся дивиденды.

Второй вариант — продать выкупленные акции на Мосбирже. Это приведет к краткосрочному снижению котировок компании, но взамен «Магнит» получит разовую прибыль, так как продаст квазиказначейский пакет не за 67 млрд рублей, а за 155 млрд рублей — текущая рыночная оценка.

Бумажный доход после продажи акций составит 88 млрд рублей, что примерно соответствует двухлетней прибыли ретейлера. Если эти деньги эмитент решит распределить, то акционеры получат разовой дивиденд в размере 860 ₽, что соответствует 17% дивдоходности.

Третий вариант — ничего не делать. В этом случае приобретенные акции останутся на балансе дочернего предприятия «Магнит Альянс», а у «Магнита» больше никогда не возникнет проблем с кворумом на ГОСА.

И четвертый, самый маловероятный вариант — уход с Мосбиржи. После завершения тендерного предложения в теории компания может выкупить оставшиеся на российском рынке акции — деньги для этого у нее есть. Чтобы развеять все слухи, сам менеджмент в пресс-релизе ответил на этот незаданный вопрос — компания планирует сохранить листинг на Мосбирже.

Что в итоге

Увеличение тендерного предложения — это позитивная новость для акционеров «Магнита», которая, вероятно, приведет к росту капитализации и получению огромного разового дивиденда. Если менеджмент не будет медлить, то компания до конца текущего года может избрать новый совет директоров и восстановить свои дивидендные выплаты.

Восстановление дивидендных выплат станет мощным драйвером роста для акций «Магнита», так как остальные его крупные биржевые конкуренты — X5 Group, Fix Price, «Лента» и «М-видео» — их не платят. Среди ретейлеров сейчас выплачивает дивиденды только одна небольшая сеть «Окей».

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique