Доход, выручка, прибыль, оборот — в чём разница

Начинающим предпринимателям бывает непросто разобраться с бизнес-показателями. Из-за этого может возникать недопонимание: например выходит, что компания заработала меньше денег, чем потратила в целом. В статье объясняем основные термины и рассказываем, как рассчитывать показатели.

Выручка — деньги компании от основной деятельности

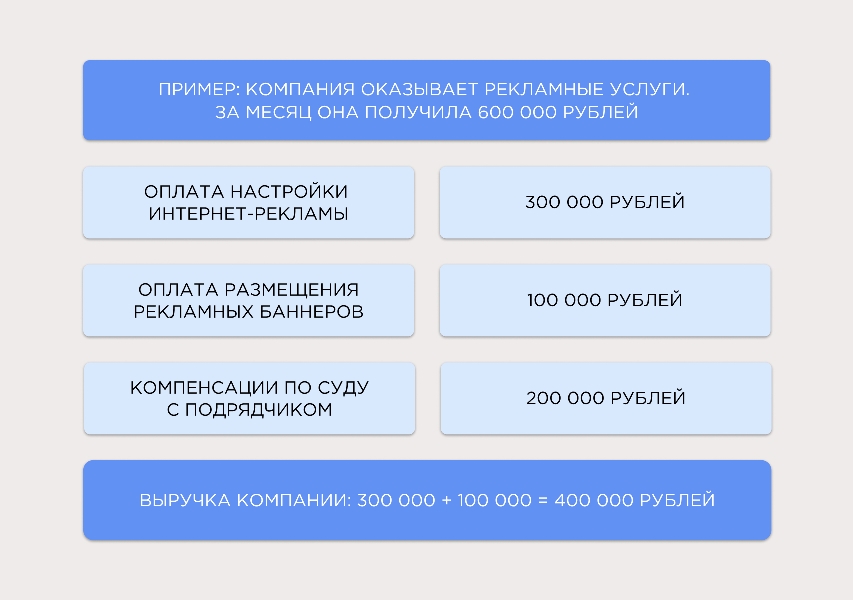

Деньги, которые получает компания за услуги и товары, называются выручкой. Показатель учитывает только поступления, которые приходят от основной деятельности. Он не засчитывает другие типы выплат, например возвращение долгов или присуждение компенсаций.

Что важно учитывать:

- Выручка не может быть отрицательной, ведь у компании не получится продавать товары за отрицательную сумму.

- Выручка может быть нулевой, если компания в это время не продавала товары и услуги.

Выручка = (Стоимость продукта 1 × Количество продаж 1) + (Стоимость продукта 2 × Количество продаж 2) + . + (Стоимость продукта N × Количество продаж N)

В выручку не засчитывается компенсация по суду с подрядчиком, потому что эта выплата не относится к работе компании напрямую.

Доход — все поступления компании

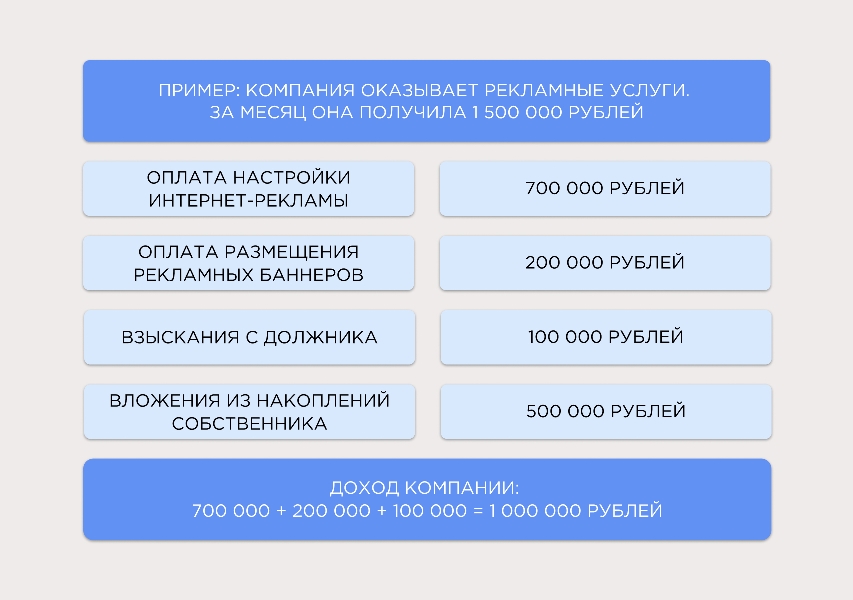

В доход засчитываются выручка и поступления, которые не относятся к деятельности компании напрямую. Деньги, полученные не от продажи товаров и услуг организации, называются внереализационными. Например, списания долгов или начисление выплат по суду.

Что важно учитывать:

- В доход записываются только поступления, которые увеличивают капитал. В случае если компания взяла кредит, и деньги поступили, её капитал не увеличился, ведь появился долг.

- Доход, также как и выручка, не бывает отрицательным, но может быть нулевым.

- Вклады владельцев в доходе не учитываются. Формально они увеличивают капитал, но не связаны с работой компании напрямую.

Доход = Выручка + Внереализационные поступления

В доходе не учитываются вложения 500 000 рублей собственника, поскольку они не связаны с работой компании.

Прибыль — поступления без расходов

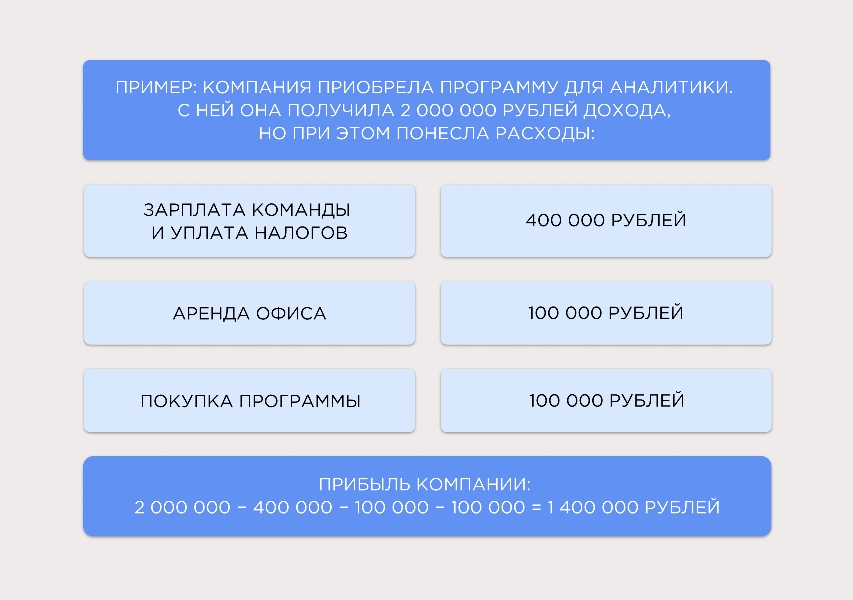

После всех трат в компании остаётся прибыль. Это разница между доходом организации и её расходами. Прибыль фиксируется только в том случае, когда компания зарабатывает больше, чем тратит. Если происходит наоборот, ситуация называется убытком.

Что важно учитывать:

- Есть разные типы подсчёта прибыли: маржинальная, валовая, операционная, чистая. Способ зависит от того, какие расходы вычитает компания.

- Прибыль может быть отрицательной, если компания потратит больше денег, чем получит. Например, так происходит при расширении компании, когда организация нанимает больше сотрудников и закупает новую технику.

Прибыль = Доходы − Расходы

Если бы расходы составили более 2 000 000 рублей, результат бы назывался убытком.

Оборот — совокупность продаж компании

Чаще всего оборотом компании называют выручку за указанный период. Так организации оценивают свои успехи в конце года или квартала: складывают поступления денег за несколько месяцев и сравнивают с прошлыми показателями.

Существует много видов оборота компании, чаще всего организации используют два из них:

Товарный оборот. Объём всех продаж компании за указанный период. Показатель рассчитывают, чтобы понять, сколько денег принесли продажи каждого отдельного продукта:

Товарооборот = Стоимость товара × Количество продаж товара

Например, за год компания продала 250 пылесосов по 7500 рублей. В этом случае товарооборот равен 250 × 7500 = 1 875 000 рублей.

Если компания продаёт сразу много продуктов, можно посчитать общий товарный оборот. В этом случае нужно сложить показатели по каждому товару.

Например, за год компания продала 250 пылесосов на 1 875 000 рублей и 100 утюгов на 500 000 рублей. Тогда общий товарооборот равен 1 875 000 + 500 000 = 2 375 000 рублей.

Оборот средств. Так называют все деньги, которые уходят на производство продукта или закупку и реализацию товаров. Например, сюда относятся расходы на материалы, топливо, доставку, электроэнергию и товары, которые ещё не оплатили клиенты. После продажи часть выручки снова отправится в производство товаров — деньги совершают оборот.

Например, чтобы испечь партию пирожных, цех потратил 250 000 рублей на муку, яйца, молоко и крем, 60 000 рублей на оплату работы кондитеров, 30 000 рублей на обслуживание оборудования. На доставку ушло ещё 15 000 рублей, и коробки со сладостями уже едут в магазин. В это время цех вкладывает 500 000 рублей в производство новой партии. Оборотные средства в этом случае — все траты компании на выпечку, то есть 855 000 рублей.

Что важно учитывать:

- Оборот средств складывается из всех денег, которые предприятие может использовать в производстве.

- В обороте средств учитываются не только деньги компании, но и займы, которые тратят на производство.

Коротко: в чём разница между бизнес-терминами

Мы собрали основные показатели и дали каждому короткое понятное объяснение. В эту памятку можно подглядывать, если забудете значение термина:

Выручка. Деньги, которые компания получает от своей деятельности, продавая товары и услуги. Например, если маркетинговое агентство размещает рекламу на 100 000 рублей и рисует баннеры за 100 000 рублей, выручка окажется 200 000 рублей.

Доход. Все средства, которые получает компания. Показатель учитывает деньги от работы организации и поступления, не связанные с ней напрямую. Например, если агентство получило выручку в 200 000 рублей и выиграло суд на 100 000 рублей, доход окажется 300 000 рублей.

Прибыль. Доход компании, из которого вычли расходы. Например, если агентство за месяц из разных источников получило 300 000 рублей и потратило 50 000 рублей, прибыль будет 250 000 рублей.

Оборот. Выручка компании за указанный период. Например, если компания каждый месяц зарабатывала по 100 000 рублей, её оборот за год — 1 200 000 рублей.

Термины, показывающие, что у бизнеса всё хорошо — и в которых нельзя путаться

Если говорить простым языком, это то количество денег, которое вы (ваша семья, компания или государство) получили за определённый срок, например, за год. Доход бывает номинальным и реальным.

Номинальный доход — в денежном выражении, без учёта налогов и изменения цен в течение времени.

Реальный доход — с учётом инфляции и покупательской способности, то есть, по сути, это уже не деньги, а то количество товаров (в терминах экономической теории — благ), которое вы можете на них купить.

Также доходы делятся по степени участия в их получении.

Активный доход — когда вам платят за труд, реализацию товаров или что-то в таком духе.

Пассивный доход — тот, ради которого ничего делать не приходится. Например, арендная плата за сдаваемую недвижимость или проценты по вкладу.

Выручка

Оборот, объём продаж

Вообще, термин «выручка» отличается от дохода тем, что не может быть применён к частному домохозяйству или государству: он используется только в коммерческом секторе. Выручка — это все-все деньги, которые компания получила за период, плюс обязательства по выплатам. То есть, если клиент, например, взял товар в долг и оставил расписку, сумму, которую он пообещал «занести», тоже надо включать в выручку, даже при условии, что реальные деньги он принесёт в следующем отчётном периоде. Оборот и объём продаж (по крайней мере в России) — это то же самое, что и выручка.

Если у предприятия несколько источников дохода — например, реализация товаров или услуг, инвестиции и финансовая деятельность, — выручка может считаться по каждому из направлений отдельно, но и, если сложить полученные суммы, тоже получится выручка. Поэтому, чтобы понимать, о чём идёт речь, к слову «выручка» обычно добавляют определения — например, «выручка от основной деятельности» или «выручка от инвестиционной деятельности». Если такого определения нет, то без контекста слово «выручка» подразумевает сумму всех доходов.

Как найти деньги на проект

Стоит ли брать кредит, как найти инвестора, что такое краудфандинг и поможет ли государство — мы ответим на эти вопросы и разберёмся, какие финансовые возможности есть у молодых предпринимателей.

Бесплатный курс

Как найти деньги на проект

Стоит ли брать кредит, как найти инвестора, что такое краудфандинг и поможет ли государство — мы ответим на эти вопросы и разберёмся, какие финансовые возможности есть у молодых предпринимателей.

Прибыль

Валовая, бухгалтерская, экономическая, чистая, операционная, доналоговая, от продаж

Прибыль — это разница между доходами и расходами. Но не всё так просто, потому что у прибыли есть десятки подвидов, и тут мы рассмотрим только самые основные. Первый — это валовая прибыль (разница между выручкой и издержками на производство товаров или услуг). По умолчанию под словом «прибыль» подразумевается именно валовая прибыль.

Если залезть в термин более глубоко, то вообще есть два её подвида по методу расчёта — бухгалтерская и экономическая.

Бухгалтерская, она же прибыль по МСФО или РСБУ (МСФО — Международные стандарты финансовой отчётности, РСБУ — Российские стандарты бухгалтерского учёта, — прим. «Мастеров»). И то, и другое — регламенты, по которым ведётся финансовая отчётность. — более чёткое понятие: это разница между совокупностью доходов и совокупностью расходов.

Экономическая прибыль в основе имеет то же самое, но при её подсчёте учитываются неофициальные расходы вроде взяток, собственные издержки предпринимателя и упущенная выгода. Но для отчётности такой показатель не используется.

Часто можно встретить словосочетание чистая прибыль — для того чтобы её получить, помимо себестоимости, из выручки надо вычесть все-все издержки, включая амортизационные расходы, проценты по кредитам, налоги и другие платежи в бюджет. Если налоги и сборы не вычесть, получится прибыль до налогообложения — налоговая база для расчёта (и дальнейшей уплаты) налога на прибыль. В зависимости от того, какие расходы уже успели вычесть, а какие — нет, есть и другие виды прибыли, например, операционная или прибыль от продаж. Подробнее об этом можно почитать в любом учебнике по бухгалтерскому учёту.

Прибыль, выручка, доход: объясняем разницу на примерах

Предприниматели делятся на два типа: первые считают, что доходы, выручка и прибыль – это что-то на бухгалтерском, а вторые вроде бы понимают разницу, но это не точно. Предлагаем создать третий тип – из тех, кто точно знает в чем отличие между прибылью, выручкой и доходом.

Выручка

Пекарня «Крендель» реализует хлебобулочные изделия. За месяц было продано товаров на 150 000 ₽ – это и есть выручка.

Выручка бывает двух видов:

- Валовой – сумма до вычета обязательных платежей вроде налогов или акцизов.

- Чистой – после уплаты всех обязательных взносов.

Доход

При этом доходом будут считаться не все поступления на счет компании – исключения зафиксированы в приказе Минфина N32н.

В доходы не учитываются:

- Обязательные платежи, которые на ваш счет перечислили другие компании или люди. Например, НДС – это не доход.

- Авансы, задатки и предоплаты за еще не выполненные обязательства.

- Возврат займов, которые компания выдавала физическим или юридическим лицам.

Доходы компании состоят из двух частей:

- Денег, полученных компанией по основному виду деятельности. Основной будет считаться та деятельность, ради которой вы открывали бизнес. Например, для цветочной лавки реализационной деятельностью будет продажа цветов, а для булочной – выпечки.

- Прочих поступлений. Сюда входят внереализационные доходы, то есть те деньги, которые вы получили не за основную деятельность. К таким поступлениям относятся, например, доходы от сдачи в аренду или продажи части бизнеса.

Кроме выручки в 150 000 ₽, пекарня «Крендель» заработала еще 30 000 ₽ на субаренде для кофейного автомата, а также получила 15 000 ₽ неустойки за задержку поставки муки.

- 150 000 ₽ – это доход от реализации (выручка)

- 30 000 ₽ и 15 000 ₽ – внереализационные доходы

Доход = 150 000 + 30 000 + 15 000 = 195 000 ₽

Прибыль

Этот показатель демонстрирует, приносит ли ваш бизнес деньги, или все полученные средства уходят на оплату расходов.

В бухгалтерском учете прибыль имеет несколько классификаций. Она может опираться на источник поступления, быть распределенной и нераспределенной, облагаться или не облагаться налогом. В управленческом учете такая детальная разбивка ни к чему – предпринимателю достаточно знать о 4 видах прибыли:

- валовой;

- операционной;

- балансовой;

- чистой.

Напомним, что пекарня «Крендель» за месяц получила 150 000 ₽ выручки. Для производства товаров 25 000 ₽ было потрачено на продукты – муку, сахар, молоко, и еще по 15 000 ₽, с учетом налогов и отчислений, выплачено двум пекарям.

Валовая прибыль = 150 000 – 25 000 – 15 000*2 = 95 000 ₽

Пекарня арендует помещение за 35 000 ₽ – это операционные расходы.

Операционная прибыль = 95 000 – 35 000 = 60 000 ₽

В этом расчете вычитаются затраты, которые прямо не связаны с основной деятельностью компании, например, проценты по кредитам или штрафы.

Мы помним, что внереализационный доход «Кренделя» в этом месяце состоит из оплаты неустойки и субаренды. А еще, пекарня внесла очередной платеж по кредиту за духовой шкаф в размере 8 000 ₽.

Балансовая прибыль = 60 000 + 45 000 – 8 000 = 97 000 ₽

С балансовой прибыли владелец пекарни заплатил налог в размере 6%.

Чистая прибыль = 97 000 – 6% (5 820) = 91 180 ₽

Доверьте расчеты Adesk

Теперь не нужно часами корпеть над таблицами и искать ошибку в тысячах строк. Достаточно подключить интеграцию с банком и сервис сам посчитает выручку, операционную и чистую прибыль. А вам останется только оценить результат.

В нашем примере «Крендель» имеет положительную чистую прибыль, но так бывает не всегда. В отличие от выручки и дохода, этот показатель может быть и нулевым, и отрицательным. Если после расчетов вы получили результат меньше нуля, значит в этом отчетном периоде бизнес был убыточным – вы потратили на него больше, чем заработали.

Заключение

Мы разобрались, чем отличаются между собой прибыль, выручка и доход, а теперь закрепим результат.

- Выручка – это оборот по тому виду деятельности, ради которого вы открыли бизнес. У цветочного – это продажа цветов, а у аутсорсинговой компании – реализация услуг своих специалистов.

- Доход – это совокупность всех поступлений на счета компании – и от основной, и от вспомогательной деятельности, например, аренды. Но некоторые поступления доходами не считаются – они указаны в приказе Минфина N32н.

- Прибыль – это деньги, которые остаются у компании после закрытия всех обязательств: расчетов с поставщиками, выплаты зарплаты, уплаты налогов и других взносов.

Прибыль, доход и выручка – важные финансовые показатели, которые наглядно продемонстрируют, откуда поступают деньги, на что тратятся и что остается в итоге. Именно они помогают определить эффективность бизнеса и вовремя внести коррективы – отказаться от нерентабельных проектов или лишних расходов.

Различия между доходом, выручкой и прибылью

Антон Артемов

Антон Артемов

- Кратко про доход, выручку и прибыль

- Что такое доход

- Что такое выручка

- Что такое прибыль

- Куда смотреть в бухгалтерской отчётности

- Кратко

Кратко про доход, выручку и прибыль

Жили-были три брата — Доход, Выручка и Прибыль. Они были неразлучными и даже работали в одном месте. Коллеги часто не могли разобраться, кто есть кто, хотя их обязанности отличались.

Доход был специалистом широкого профиля, работал с большинством входящих задач. У Выручки зона ответственности была меньше — только то, что относилось к основной деятельности. А Прибыль отвечал за дела, которые оставались после выполнения обязательств.

Коллеги не успевали разобраться, поэтому давали неправильные формулировки и ошиблись в отчётах. Чтобы избежать этого, посмотрим на каждого брата повнимательнее.

Оцените все возможности онлайн-бухгалтерии бесплатно

Что такое доход

Определение из учебников по экономике:

Увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала организации, но за исключением вкладов собственников.

Если проще, то доход — это все поступления за товары, услуги, штрафы контрагентов, списание кредиторской задолженности и другие операции, которые увеличивают капитал.

Но в определении четко обозначено — вклады собственников не признают доходами, хотя они и увеличивают капитал.

Доходы делят на две группы:

- Реализационные — поступления от основной деятельности за товары или услуги.

- Внереализационные — прочие периодические поступления.

Рассмотрим определение дохода на примере фирмы «Центавр». В сентябре 2022 года компания:

- заработала на оказании рекламных услуг — 1,34 млн руб.

- получила за неделю аренды переговорной — 40 тыс. руб.

- взыскала неустойку с должника — 17 тыс. руб.

Все операции относятся к доходу: 1 340 000 + 40 000 + 17 000 = 1 397 000 руб.

В конце месяца долгу за старый офис исполнилось три года. Истёк срок исковой давности, поэтому компания списала кредиторку. Денег она не получила, но увеличила капитал за счёт уменьшения обязательств — это внереализационный доход.

Затем организация оформила кредит, получила на счёт 500 тыс. руб. Но это не доход, произошло обычное увеличение денежных средств параллельно с появлением задолженности перед банком.

Не все финансовые операции — доход. Чтобы правильно учесть движение средств, смотрят на изменение капитала.

Что такое выручка

Выручка — это поступления от основной деятельности. Её путают с доходом, но она — его составная часть. В зависимости от особенностей деятельности выручка может быть единственной составляющей дохода.

Вернёмся к компании «Центавр». В сентябре фирма заработала 1,34 млн руб. на рекламных услугах. Это то, чем фирма занимается постоянно и регулярно получает деньги. Средства признают выручкой, поступлениями от основной деятельности.

А вот аренда и взыскание долга — периодические поступления, внереализационный доход, который не относится к выручке. Но если бы фирма регулярно сдавала в аренду переговорную, платежи отнесли бы к выручке.

- Выручка и доход — всегда положительные показатели. Они могут быть нулевыми, если организация приостановила деятельность.

- Доход не может быть меньше выручки.

По доходу и выручке определяют прибыль — результирующий показатель, который характеризует успешность предприятия.

Что такое прибыль

Прибыль — это разница между доходами и расходами. Она всегда меньше выручки и доходов, иногда даже отрицательная. Например, если предприятие потратило много денег на покупку оборудования. Отрицательная прибыль — это убыток.

В сентября 2022 года компания «Центавр» потратила:

- 750 тыс. руб. на зарплату сотрудников;

- 55 тыс. руб. на аренду офиса;

- 120 тыс. руб. на рекламу.

Прибыль: 1 397 000 — 750 000 — 55 000 — 120 000 = 472 000 руб.

Существует несколько видов прибыли, которыми пользуются на разных этапах финансового анализа. Мы рассчитали прибыль до налогообложения. После уплаты налогов и определения разницы получим чистую прибыль.

На производстве часто пользуются валовой прибылью — разницей между выручкой и себестоимостью. Она показывает, сколько денег остаётся у организации для покрытия постоянных расходов. Если показатель отрицательный, говорят о нежизнеспособности предприятия. Нужна оптимизация процессов или перепрофилирование на другие продукты.

Куда смотреть в бухгалтерской отчётности

Показатели определяют по отчёту о финансовых результатах (ОФР) и бухгалтерскому балансу (ББ):

- Выручка — строка 2110 ОФР.

- Прочие доходы — строки 2310, 2320 и 2340 ОФР.

- Прибыль до налогообложения — строка 2300 ОФР.

- Валовая прибыль — строка 2100 ОФР.

- Чистая прибыль — строка 2400 ОФР.

- Нераспределённая прибыль — строка 1370 ББ.

Предприниматель своевременно реагирует на проблемы и эффективнее планирует деятельность, если регулярно следит за доходом, выручкой и прибылью. Но одного контроля недостаточно, требуется анализ и интерпретация данных. Эльба подготовила начальный курс, который поможет сделать первые шаги в финансовом анализе.

Научитесь контролировать финансовые потоки и предотвращать кассовые разрывы

Кратко

- Доходы, выручка и прибыль — разные понятия с существенными отличиями. Понимание разницы важно для финансового анализа.

- Доход — это любое изменением капитала. К нему относятся поступления от основной деятельности и прочие платежи.

- Выручка — это поступления от основной деятельности за товары или услуги.

- Прибыль — это разница между доходами и расходами. Показатель характеризует успешность предприятия.

- Анализ показателей позволяет своевременно реагировать на проблемы, эффективнее планировать деятельность и быстрее достигать стратегических целей.

Статья актуальна на 18.01.2023

Как заполнить уведомление о прибытии иностранного гражданина в 2023 году

Как самостоятельно закрыть ООО: пошаговая инструкция

Как учредителю вывести прибыль из ООО: дивиденды

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур