Кейс. Анализ структурной ноты Сбера

Олег обратился к независимому инвестиционному советнику Кристине Агаджановой для анализа финансового продукта – структурной ноты Сбера, которую он приобрел 7 декабря 2017 года. За время владения Олег ни разу не получил купонный доход. Погасить ноту досрочно тоже не получалось. Инвестор не знал, как поступить.

Чтобы дальше было понятнее, разберемся с терминологией.

Структурная нота — единая ценная бумага, которая может состоять из простых и производных инвестиционных инструментов. Первые хорошо известны читателям нашего журнала, это, например, акции и облигации. Вторая группа – опционы, свопы или фьючерсы. Это более рискованные инструменты, им достается не более 10% в продукте. Все, что входит в состав ноты называют базовыми активами.

Структурная нота — одновременно инвестиционный продукт и торговая стратегия. Выпускают такие продукты банки, инвестиционные компании или брокеры. В России ноты доступны только квалифицированным инвесторам.

Ноты популярны у инвесторов из-за фиксированного дохода, который обычно превышает доходность корпоративных облигаций. А также подходят тем, кто опасается резких колебаний цен — волатильность у таких продуктов обычно низкая.

Структурная нота предлагает выплату условного купона, которая зависит от купонного барьера. Например, в состав ноты входит три базовых актива и каждый стоит по $10, а купонный барьер установлен на уровне 90%. Это значит, что если стоимость хотя бы одного актива на момент выплаты купона будет ниже $9 или 90% от стартовой стоимости, купон не заплатят. Купонный барьер может отличаться и известен инвестору заранее. Его размер прописан в договоре.

Кроме состава ноты отличаются сроками исполнения, доходностью, ценой и условиями погашения. Например, в случае Олега это была барьерная отзывная нота (Autocall) с пятилетним сроком погашения, выплатой купонного дохода 9,3%, возможностью досрочного выкупа и 95% защитой капитала. Барьер ноты — 90%.

Что показал анализ

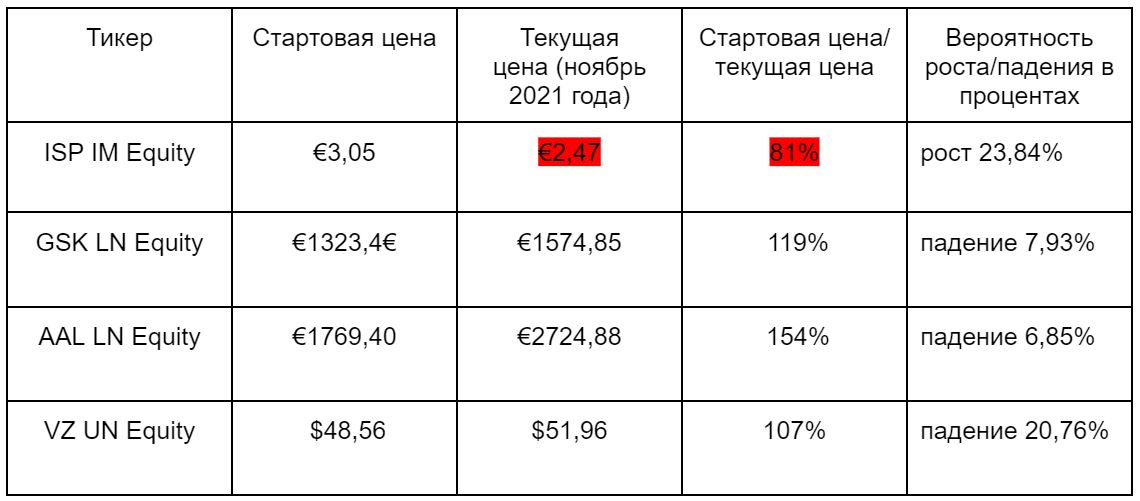

В состав структурной ноты Олега входило четыре базовых актива:

- акции Intesa Sanpaolo (ISP) — итальянской банковской группы, лидера отрасли на местном рынке;

- акции GlaxoSmithKline (GSK) — британской фармацевтической компании;

- акции American Airlines Group (AAL) — американской авиакомпании;

- акции Verizon Communications (VZ) — американской коммуникационной компании.

Невыплата купона произошла из-за падения стоимости Intesa Sanpaolo. Акции банка подешевели в начале 2018 года и повторно в марте 2020 года. В состав структурной ноты они вошли по цене €3,05, а в ноябре 2021 года их стоимость составляла порядка €2,48 или 81% от стартовой цены.

Советник проанализировала ноту и дала прогноз на рост/падение каждого актива. Текущая цена Intesa Sanpaolo на момент проведения анализа (ноябрь 2021 года) составляла €2,47 или 81% от стартовой цены €3,05

Когда выплатят купон

Клиент начнет получать купонный доход, когда цена акций ISP IM превысит €2,75, при условии, что другие базовые активы не снизятся до 90% от стартовой цены. Купонный доход будет получен за все предыдущие периоды — по условиям купон не выплачивался, но запоминался.

Кристина сообщила клиенту, что рост акций Intesa Sanpaolo был возможен с вероятностью 24% — банк избавлялся от проблемных активов, что должно было поддержать котировки на бирже. Прогноз оказался верным.

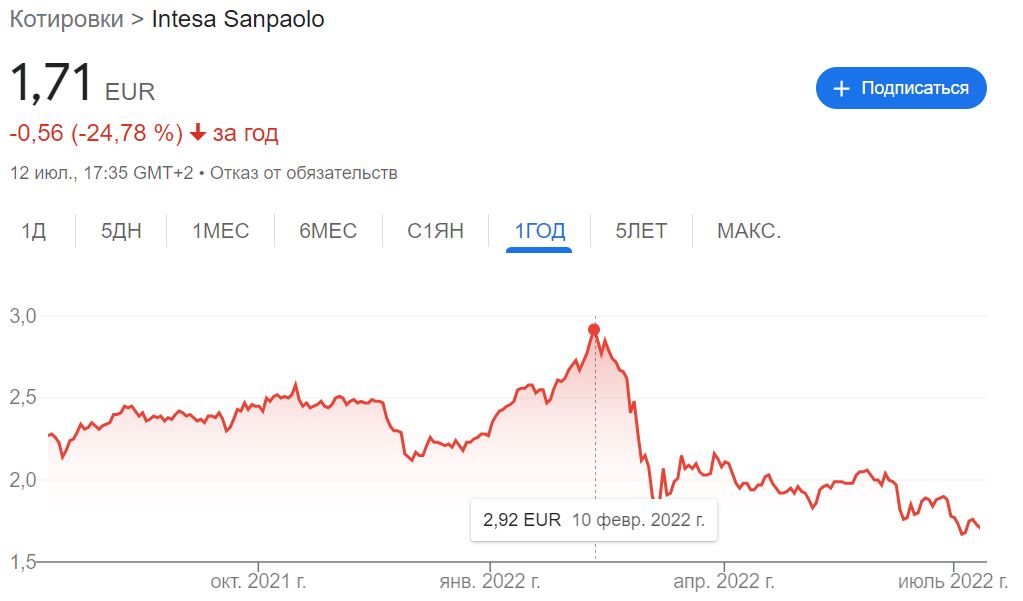

В феврале 2022 года акции Intesa Sanpaolo стоили €2,92

Какие рекомендации получил клиент

По условиям досрочного погашения стоимость всех бумаг должна быть выше стартовой цены на дату финальной оценки. Олег не смог досрочно продать ноту из-за падения стоимости бумаги Intesa Sanpaolo на 19%.

Специалист рекомендовала Олегу досрочно погасить структурную ноту, как только цена акций Intesa Sanpaolo превысит €3,05, при условии, что другие базовые активы сохранят динамику и будут выше первоначальной цены. В этом случае Олег получит 100% номинальной стоимости ноты и купонные выплаты 9,2%.

В случае развития негативного сценария при погашении, когда хотя бы одна из бумаг будет ниже стартовой цены, клиент получит 95% от номинала.

В итоге

При приобретении структурного продукта необходимо смотреть не только на процент купонного дохода и сроки работы, но и на условия выплат и возможность досрочного погашения.

Кристина Агаджанова рекомендует инвесторам обращать внимание на некоторые свойства структурных нот, а именно:

- условия досрочного погашения. В структурных продуктах иногда присутствуют условия, которые препятствуют этому. Например, высокий купонный барьер;

- ликвидность или возможность продать ноту в кратчайшие сроки и получить деньги. Может так случиться, что вы не сможете продать продукт, так как на него не будет покупателей, и придется ждать до конца выкупа ноты;

- прозрачную цену. Инвестор должен знать цену покупки и продажи. Структурный продукт состоит из активов, цену на которые необходимо проверить. Не стоит покупать продукт по навязанной цене. Например, цена акций Intesa Sanpaolo в продукте на момент покупки (07.12.2017) указана €3,05. Цена акций на бирже в эту дату находилась в диапазоне €2,78-2.8180. Разница составила 7,6%;

- избегать покупок финансовых инструментов, где существует срок блокировки (Lock-up период) и запрет на продажу инструмента в любое время.

Получить консультацию Кристины Агаджановой или другого специалиста можно на сервисе «Советники Винвестора». Ответьте на несколько вопросов, система моментально подберет трех подходящих для решения ваших задач специалистов.

Российские инвесторы «обожглись» на структурных облигациях. Виноват Сбер?

Инвесторы жалуются в ЦБ РФ на Сбер, поскольку он продал им структурные ноты Goldman Sachs, не предупредив обо всех рисках. В результате сотни россиян понесли убытки, когда банк попал под санкции, а эмитент погасил бумаги.

В чем риск структурных нот?

Структурные облигации, или ноты, – долговой инструмент, выпускаемый финансовыми группами и банками. Он имеет ограниченный срок обращения и возможность досрочного погашения.

Это дорогой и рискованный актив, но он обеспечивает высокую прибыль. В последние несколько лет популярность нот в РФ росла, несмотря на их способность принести 100% убытков инвестору. Правда, использовать структурные облигации разрешали только «квалам».

После введения антироссийских санкций Goldman Sachs досрочно погасил бумаги, купленные через Сбер, сославшись на невозможность поддерживать продукт из-за падения ликвидности базовых активов. В итоге инвесторам вернули около 10% от первоначальных вложений.

При этом до санкций банк успел продать эти продукты на 100 млн рублей, пишет «Коммерсантъ».

А в чем же виноват Сбер?

По мнению инвесторов, главная проблема – в недостаточном информировании клиентов о свойствах и рисках продаваемого продукта, то есть мисселинг. Часть инвесторов получила только промежуточные условия – без конкретных цифр и цен, а финальный договор выдали не всем, говорят пострадавшие. По их мнению, банк продвигал продукт как среднерисковый вместо высокорискового.

Реально ли обвинить банк?

Доказать мисселинг сложно: скорее всего, Сбер будет ссылаться на форс-мажор, а риски лягут на инвесторов. Но если потерпевшие убедят суд, что банк нарушил закон «О рынке ценных бумаг» или злоупотребил правом, то компанию обяжут выкупить ноты. По мнению руководителя «Иволга Капитал» Дмитрия Александрова, сейчас ЦБ жестче регулирует структурные продукты и может встать на сторону потерпевших.

Альтернатива – подать в суд на клиринг или эмитента, отмечают профильные эксперты. Шансы выиграть дело есть, но в нынешних условиях будет трудно заставить Goldman Sachs вернуть деньги.

Журналист Михаил Беляков, редактор Никита Марычев

Куда переведут деньги погашенных структурных нот сбера

Способы получения выплаты указывается в заявлении:

1. Путем перечисления средств на банковский счет

В заявлении укажите банковские реквизиты счета, открытого на имя правопреемника:

— номер счета (20 цифр);

Выплата производится непосредственно правопреемнику, поэтому не подойдут:

— Реквизиты счета, открытого на представителя правопреемника или на имя третьего лица.

При выплате на такой счет средства могут быть возвращены банком-получателем из-за несовпадения ФИО владельца счета с ФИО правопреемника.

— Реквизиты номинального счета.

Номинальный счет предназначен для распоряжения опекуном денежными средствами, принадлежащими подопечному.

2. Денежным переводом через почтовое отделение связи

В заявлении укажите адрес фактического проживания правопреемника.

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Rambler с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка».

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

АО «НПФ Сбербанка» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «НПФ Сбербанка» со всеми сторонами:

- — клиентами, потенциальными клиентами, их родственниками или представителями;

- — контрагентами и партнерами (как существующими, так и потенциальными);

- — сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и транзакциях и т.п. при помощи веб-сайта и мобильных приложений АО «НПФ Сбербанка» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

*GDPR – Регламент №2016/679 Европейского парламента и Совета Европейского Союза «О защите физических лиц при обработке персональных данных и о свободном обращении таких данных» General Data Protection Regulation

**Под термином «персональные данные» понимается любая информация, относящаяся к идентифицированному или идентифицируемому физическому лицу («субъект данных»). В состав персональных данных могут входить фамилия, имя, отчество, номер телефона, почтовый адрес, паспортные данные, сведения об образовании, доходах, предыдущих местах работы, а также другая информация, например, файлы cookie

Инвесторы пожаловались в ЦБ на потери от купленных через «Сбер» сложных финпродуктов

В Центробанк обратилась группа частных инвесторов с жалобой на мисселинг (недостаточное информирование клиента о рисках) со стороны Сбербанка, где они покупали структурные ноты западных эмитентов. Об этом сообщает «Коммерсантъ» со ссылкой на коллективное письмо инвесторов в ЦБ.

Инвесторы пишут о структурных нотах Goldman Sachs, приобретенных через Сбербанк. В письме говорится, что покупатели потеряли «90% и более своих денежных средств», после того как российский банк попал под санкции, а эмитент досрочно погасил бумаги». Авторы обращения оценили сумму проданных Сбербанком сложных финансовых продуктов в почти 100 млрд рублей, а число пострадавших инвесторов — в «как минимум в сотни человек».

Авторы обращения отмечают, что при продаже структурных финансовых продуктов, которые могут покупать только квалифицированные инвесторы, банк не ознакомил клиентов с полными условиями. В письме указывается, что «части инвесторов не были выданы на подписание даже финальные условия приобретаемых продуктов, а выдавались лишь промежуточные индикативные условия, не содержащие ни конечных цен, ни конечных цифр». Сами же структурные ноты Goldman Sachs рекламировались как «исключительно доходные» структурные продукты, «имеющие средний риск».

По словам одного из подписантов обращения, аналогичное письмо они направили и в Госдуму. От Сбербанка, добавил собеседник, инвесторы ответа на свои претензии не получили за месяц, хотя регламент отводит на это 10 дней. Глава комитета Госдумы по финансовому рынку Анатолий Аксаков сказал, что обращение пока не получал. В Сбербанке отказались от комментариев, а в ЦБ не ответили на запрос газеты.

Руководитель направления структурных продуктов департамента управления активами УК «Ингосстрах-Инвестиции» Олеся Кириленко отметила, что в описанном инвесторами случае эмитент решил прекратить ноты досрочно — из-за невозможности поддерживать «жизнедеятельность продукта» по причине падения ликвидности базовых активов. По ее словам, эмиссионные документы, как правило, содержат предупреждение о риске ликвидности. В них указывают на возможность эмитента поддерживать вторичную ликвидность по нотам при определенных рыночных условиях и регулировании.

Полнота и корректность раскрытия рисков инвесторам регулируется нормативами ЦБ, но в каждой компании-продавце финпродуктов решается индивидуально. По словам руководителя управления развития клиентского сервиса ФГ «Финам» Дмитрия Леснова, раньше описание санкционных рисков почти не встречалось в документах, их вероятность оценивалась как низкая. Кириленко добавила, что до марта продавцы структурных нот могли обращать внимание клиентов на другие виды рисков, к примеру, на кредитный риск банков-эмитентов или на рыночный.

Обязательства с юридической точки зрения были приостановлены из-за санкций. По словам партнера Orchards Алексея Станкевича, в этом случае риск неблагоприятных последствий «будет лежать именно на инвесторах», а доказать иное в судебном порядке — сложно. Сбербанк может «отбиться» в российских судах, ссылаясь на форс-мажор, добавил руководитель практики санкционного права и комплаенса КА Pen & Paper Сергей Гландин. Он уточнил, что можно прибегнуть к ст. 248.1 АПК о решении санкционных споров в России и подать в российский арбитражный суд на Сбербанк, западного эмитента и/или провайдера клиринговых услуг. Однако, отметил Гландин, даже в случае решения в пользу инвестора признать и привести его в исполнение на Западе «будет проблематично».

Младший партнер юридической группы «Яковлев и партнеры» Денис Крауялис полагает, что у судебного разбирательства есть шанс, если инвесторы докажут, что ноты проданы в нарушение закона «О рынке ценных бумаг», в частности, при их продаже не учитывалось отношение клиента к рискованным инвестициям, а банк допустил злоупотребление правом. Если получится доказать мисселинг, то банк могут обязать выкупить у инвесторов ценные бумаги, добавил управляющий директор «Иволга Капитал» Дмитрий Александров. По его словам, Центробанк в прошлом году стал жестко регулировать структурные продукты, он может выступить на стороне потерпевших в суде.