Соединяем людей, сервисы и компании

Команда ВКонтакте базируется в трёх городах — Санкт-Петербурге, Москве и Сочи. А в Екатеринбурге, Казани, Нижнем Новгороде, Казахстане, а также в Турции и Германии есть наши представители.

Штаб-квартира ВКонтакте находится в центре Санкт-Петербурга — в доме компании «Зингер». Мы называем его «Штаб», «Зингер» или просто «Зи», а если нужно сориентировать гостей — «Дом книги». Именно здесь мы собираемся вместе, чтобы обсуждать самые важные решения. Также офисы компании есть в историческом здании у Красного моста и на Большой Морской в Санкт-Петербурге.

VK и ВКонтакте: в чем различия? История большой компании, сервисами которой вы пользуетесь ежедневно

Привет! Это моя первая статья на vc.ru, так что давайте познакомимся! Меня зовут Леша, мне 16 лет! И я — будущий амбассадор компании VK. В этом блоге я буду писать про компанию VK, технологии и игры.

VK — это больше 200 сервисов: образование, игры, голосовой ассистент, социальные сети и многое другое. Наверняка ты знаком хотя-бы с одним сервисом этой компании: общаешься ВКонтакте, учишься на SkillBox, GeekBrains или SkillFactory, работаешь в VK WorkMail.

Компании VK принадлежат крупнейшие социальные сети в СНГ: Одноклассники и ВКонтакте. Кстати, наверняка многие считают, что Одноклассниками пользуются только пожилые люди, но мало кто знает, что на самом деле это не так!

Одноклассниками на данный момент пользуется большое количество молодых людей, и даже школьники. Это связано с тем, что в 2022 году под запрет попало большое количество популярных социальных сетей, у людей стоял выбор: Одноклассники или ВКонтакте, и здесь каждый выбирал что ему по душе.

Компания VK начинает свое развитие еще в 1998 году — тогда существовала почта Mail.Ru, которая актуальна по сей день. Изначально существовало несколько компаний: Port.Ru и NetBridge, но в 2001 году произошло слияние двух компаний.

Компании Port.Ru и NetBridge образовали новую — Mail.Ru. Это название также удерживалось недолго — с 2001 года, до 2005. В 2005 году компания переименована в Digital Sky Technologies, а в 2010 — в Mail.Ru Group.

Последним названием компании VK до ребрендинга стало Mail.Ru Group, которое закрепилось на 11 лет.

21 октября 2021 года компания Mail.Ru Group объявила о ребрендинге: была полностью изменена айдентика, многие сервисы компании также получили свои обновления.

Основным цветом компании стал синий — он используется на главной версии логотипа, который также используется и в социальной сети ВКонтакте. И здесь важно подметить, что не стоит путать VK и ВКонтакте, ведь последнее является социальной сетью.

Возможно, у вас возникает вопрос — почему же именно VK? Всё просто! VK знает молодежь, а именно это и нужно современной it-компании. Согласитесь, когда вы видите Mail.Ru Group, сразу же возникает ассоциация с почтой, ответами Mail.ru, но только не с крупнейшей компанией! Что уж тут говорить про Digital Sky Technologies.

Ребрендинг проходил долго, и это понятно: необходимо изменить айдентику большого количества продуктов, обновить офисы, которых у компании больше 10, и некоторые из них находятся не в России.

Сейчас VK — одна из крупнейших IT-компаний. У VK более 200 сервисов: образование, технологии, социальные сети, и многое другое, что можно перечислять очень долго.

VK является самой просветительской компанией за 2022 год — у VK имеется премия от Российского общества «Знание». У VK имеется большое количество офисов: Москва, Санкт-Петербург, Пермь, Нижний Новгород и Сочи, и один офис на Кипре, в Лимасоле

В VK работают более десяти тысяч специалистов, но о команде мечты — в другой статье, ведь в VK Team столько возможностей, что всё перечислять в одной статье, будет уже не ахти.

Собственно, статья про VK закончилась. В следующий раз расскажу про команду мечты — VK Team. Подписывайся на мой блог, оценивай его, поддержка важна для меня!

Как желание расти не дает VK выбраться из убытков

Основной источник выручки компании — онлайн-реклама и пользовательские платежи за сервисы в соцсетях. На эти два направления пришлось 76% выручки в 2022 году.

Операционные сегменты состоят из 4 направлений.

«Социальные сети и контентные сервисы»: соцсети, почта, портал, мессенджеры, платформа «Дзен», проекты «VK Музыка», «VK Звонки», «VK Видео», VK Mini Apps.

«Образовательные технологии»: онлайн-платформы с образовательными курсами и программами — GeekBrains, Skillbox, Skillfactory и другие.

«Технологии для бизнеса»: облачная платформа и решения для работы с данными, сервисы корпоративных коммуникаций, налогового мониторинга и прочее корпоративное программное обеспечение.

«Новые бизнес-направления»: сервис объявлений «Юла», игровая платформа VK Play, голосовой помощник Маруся, умная колонка, магазин приложений для мобильных устройств RuStore.

Как видно, основную долю выручки и EBITDA приносят соцсети и контентные сервисы, остальные перспективные направления, скорее всего, убыточны. Обычно менеджмент спешит раскрывать успехи и старается не раскрывать лишней информации, если есть убытки.

Результаты операционных сегментов VK в 2022 году, млрд рублей

| Выручка | Рост выручки год к году | Доля сегмента в выручке | Скорр. EBITDA | Маржинальность EBITDA | |

|---|---|---|---|---|---|

| Соцсети и контент | 75,1 | 21,8% | 77% | 25,3 | 34% |

| Образовательные платформы | 11 | 4% | 12% | 0,3 | 3% |

| Технологии для бизнеса | 5,8 | 83% | 6% | 1,2 | 20% |

| Новые направления | 6,3 | −6% | 6% | −4,3 | −69% |

| Группа | 97,8 | 19% | 100% | 20 | 20% |

Результаты операционных сегментов VK в 2022 году, млрд рублей

| Соцсети и контент | |

| Выручка | 75,1 |

| Рост выручки год к году | 21,8% |

| Доля сегмента в выручке | 77% |

| Скорректированная EBITDA | 25,3 |

| Маржинальность EBITDA | 34% |

| Образовательные платформы | |

| Выручка | 11 |

| Рост выручки год к году | 4% |

| Доля сегмента в выручке | 12% |

| Скорректированная EBITDA | 0,3 |

| Маржинальность EBITDA | 3% |

| Технологии для бизнеса | |

| Выручка | 5,8 |

| Рост выручки год к году | 83% |

| Доля сегмента в выручке | 6% |

| Скорректированная EBITDA | 1,2 |

| Маржинальность EBITDA | 20% |

| Новые направления | |

| Выручка | 6,3 |

| Рост выручки год к году | −6% |

| Доля сегмента в выручке | 6% |

| Скорректированная EBITDA | −4,3 |

| Маржинальность EBITDA | −69% |

| Группа | |

| Выручка | 97,8 |

| Рост выручки год к году | 19% |

| Доля сегмента в выручке | 100% |

| Скорректированная EBITDA | 20 |

| Маржинальность EBITDA | 20% |

Что может помочь росту акций

Редомициляция. В феврале 2023 года совет директоров VK одобрил возможную смену юрисдикции компании с Британских Виргинских островов на Россию. В марте 2023 года появилась информация, что VK ведет переговоры о перерегистрации холдинга в специальном административном регионе Калининградской области на острове Октябрьский. Российская юрисдикция позволит снизить риски для бизнеса и акционеров.

Снижение конкуренции. Крупнейшие зарубежные соцсети прекратили деятельность в России, обеспечив рост пользователей соцсетей и сервисов VK. Благодаря этому выручка компании в основном сегменте «Соцсети и контентные сервисы» выросла в 2022 году на 22%, а за 1 квартал 2023 года — на 47%.

Что может помешать

Продажа игрового подразделения. Компания лишилась существенной доли доходов, продав игровое подразделение My.Games за 642 млн долларов, которое за неполный 2022 год принесло 32,3 млрд рублей, или 25% выручки VK. Несмотря на то что VK признала прибыль в 27 млрд рублей от продажи дочерней компании, денег от покупателя она еще не получила: деньги от продажи My.Games и других бизнесов в балансе отражены как дебиторская задолженность по продаже дочерних компаний.

Доля акций на бирже может увеличиться. Менеджмент рано или поздно может продать на бирже более 25% акций компании. Один из крупных акционеров VK, инвестиционная группа Prosus, владевшая 25,7% акций, в прошлом году вышел из состава акционеров и безвозмездно передал акции в пользу компании. Общая сумма сделки составила 24,8 млрд рублей. После холдинг продал эти акции «Сингулярити-лабу» — его контролирует менеджмент VK. Но деньги компания не получила, 24,8 млрд рублей отражаются на балансе в качестве дебиторской задолженности.

Проданные акции будут использоваться для реализации долгосрочной программы мотивации менеджмента VK. Полученные таким способом акции менеджмент сможет продать, и, вероятно, это создаст дополнительное давление на котировки акций.

Финансовые результаты

Выручка компании стагнирует в течение последних 5 лет и держится на уровне 100 млрд рублей. Если бы не продажа игрового подразделения My.Games, то выручка компании в прошлом году выросла бы за год более чем на 59%, с 82 млрд в 2021 году до 130 млрд рублей за 2022 год. Но даже с учетом прибыли от игрового подразделения и его продажи компания показала убыток по итогам 2022 года в 4 млрд рублей. Без учета прибыли My.Games убыток компании составил 33 млрд рублей.

Последние 3 года компания получала убытки от неосновной деятельности. Компании, в которых у VK есть неконтролирующая доля

Если не учитывать неоперационные доходы и расходы от продолжающейся деятельности, то в 2021 и 2022 годах компания все равно была убыточной, а 2020 год закрыла около нуля.

Фактический и скорректированный убыток VK от продолжающейся деятельности, млрд рублей

| 2020 | 2021 | 2022 | |

|---|---|---|---|

| Фактический убыток | −21,2 | −26,3 | −32,6 |

| Скорректированный убыток | −0,3 | −4,0 | −12,3 |

Фактический и скорректированный убыток VK от продолжающейся деятельности, млрд рублей

| Фактический убыток | |

| 2020 | −21,2 |

| 2021 | −26,3 |

| 2022 | −32,6 |

| Скорректированный убыток | |

| 2020 | −0,3 |

| 2021 | −4,0 |

| 2022 | −12,3 |

Долг компании в 2022 году вырос более чем в 2 раза — с 59 до 133 млрд рублей, — а в мае этого года компания разместила по закрытой подписке облигации на 60 млрд рублей под 3% годовых с погашением в 2028 году. Привлечение финансирования она объяснила необходимостью инвестиций в развитие новых направлений и сделки слияния и поглощения.

Облигации приобрел Минфин России за счет активов Фонда национального благосостояния. Значительная часть привлеченных денег понадобилась на выкуп конвертируемых еврооблигаций номинальной стоимостью 263 млн долларов, требование досрочного погашения которых наступило вследствие прекращения торгов акциями на Лондонской бирже. Компании удалось договориться с инвесторами в индивидуальном порядке и избежать дефолта по еврооблигациям.

Показатели баланса и коэффициенты долговой нагрузки VK, млрд рублей

| 2021 | 2022 | Изменение | |

|---|---|---|---|

| Деньги и эквиваленты | 23,7 | 48,8 | 105% |

| Гудвилл | 138,4 | 157,1 | 14% |

| Собственный капитал | 168,1 | 170,3 | 1% |

| Долг | 58,8 | 133,3 | 127% |

| Чистый долг | 35,0 | 84,5 | 141% |

| Активы | 297,7 | 360,9 | 21% |

| Долг / собственный капитал | 0,3 | 0,8 | 124% |

| Долг / активы | 0,2 | 0,4 | 87% |

| Долг / скорректированная EBITDA | 3,2 | 6,7 | 108% |

Показатели баланса и коэффициенты долговой нагрузки VK, млрд рублей

| Деньги и эквиваленты | |

| 2021 | 23,7 |

| 2022 | 48,8 |

| Изменение | 105% |

| Гудвилл | |

| 2021 | 138,4 |

| 2022 | 157,1 |

| Изменение | 14% |

| Собственный капитал | |

| 2021 | 168,1 |

| 2022 | 170,3 |

| Изменение | 1% |

| Долг | |

| 2021 | 58,8 |

| 2022 | 133,3 |

| Изменение | 127% |

| Чистый долг | |

| 2021 | 35,0 |

| 2022 | 84,5 |

| Изменение | 141% |

| Активы | |

| 2021 | 297,7 |

| 2022 | 360,9 |

| Изменение | 21% |

| Долг / собственный капитал | |

| 2021 | 0,3 |

| 2022 | 0,8 |

| Изменение | 124% |

| Долг / активы | |

| 2021 | 0,2 |

| 2022 | 0,4 |

| Изменение | 87% |

| Долг / скорректированная EBITDA | |

| 2021 | 3,2 |

| 2022 | 6,7 |

| Изменение | 108% |

Оценка

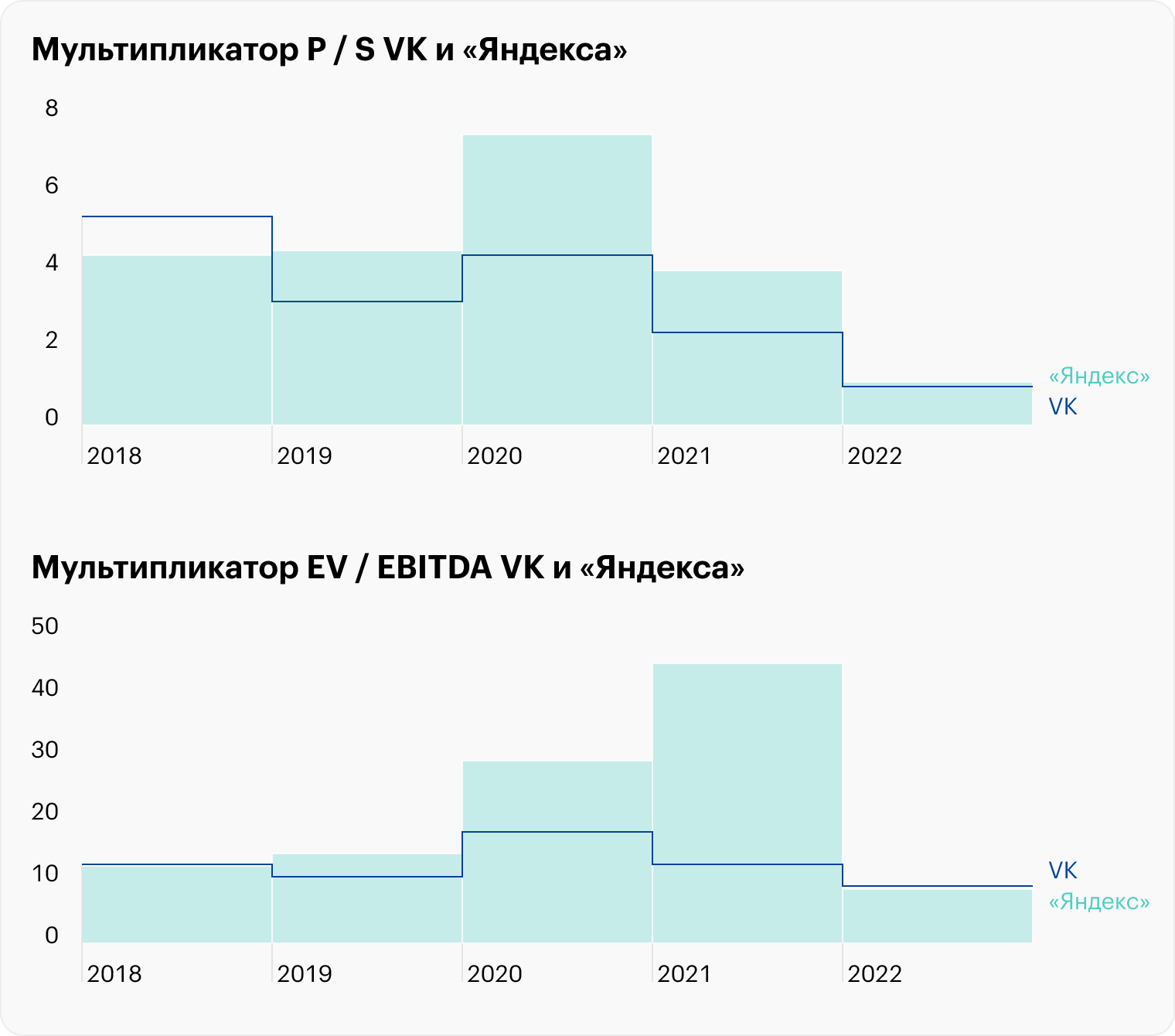

Стоимость компании сейчас на минимуме. В лучшие времена после размещения депозитарных расписок на Мосбирже в 2020 году по коэффициенту P / S компания оценивалась в 4 годовых выручки, а на Лондонской бирже в 2017 году — в 12. Сейчас по P / S компания оценивается всего в 1,7 годовых выручек.

Если сравнить с ближайшим конкурентом — «Яндексом», — то стоимость обеих компаний по P / S и EV / EBITDA находится на минимальных уровнях с 2014 года. Но «Яндекс» получил прибыль в двух из предыдущих 3 лет.

Что в итоге

Дешевизна акций VK по ряду коэффициентов, на первый взгляд, предоставляет инвесторам хорошую возможность для инвестиций. Но при более тщательном разборе видно, что у компании есть проблемы из-за ее размеров: многомиллиардные убытки от деятельности, обесценения стоимости приобретенных компаний и растущий долг.

Капитализация VK так и не смогла значительно вырасти после размещения акций на Лондонской бирже в 2010 году, даже сейчас котировки находятся значительно ниже цены первичного размещения, притом что за этот период количество пользователей в сервисах компании выросло до 86% аудитории рунета.

Как теперь расти дальше, если не придерживаться количественного роста пользователей, хотя сервисами VK охвачен практически весь рунет?

Можно увеличить число сделок слияний и поглощений, как это бывает у крупнейших компаний в секторе. При таком подходе, скорее всего, приобретут перспективные, но убыточные бизнесы, компания продемонстрирует активность, выручка вырастет, потом спишут гудвилл, а прибыли не прибавится.

Более болезненный способ — переждать этап убыточности и дождаться, когда новые направления выйдут в прибыль. В этом случае пострадает капитализация компании, но в дальнейшем она получит хороший финансовый результат.

Оценку стоимости VK и реального финансового состояния затрудняет отсутствие информации о чистой прибыли по сегментам. Можно было бы оценить запас прочности по прибыли, которую обеспечивают соцсети, ее динамику, маржинальность и размер, в пределах которой можно рисковать, инвестируя в новые направления. Можно предположить, что основная деятельность на грани убыточности, так как после вычета ряда неоперационных доходов и расходов чистой прибыли все равно нет.

Обеспокоенность инвесторов перспективами и финансовым состоянием VK отражается в слабости динамики акций компании относительно рынка. С минимумов, достигнутых во время падения рынка в 2022 году, котировки VK отыграли всего 30% падения, а индекс акций Мосбиржи — 50%.

Сейчас стоимость компании по ключевым оценочным мультипликатором находится на минимуме. Можно ли смотреть на это как на повод для покупок? Думаю, стоит воздержаться от инвестиций в VK до тех пор, пока не станет ясно, что компания готова предпринять для того, чтобы опять стать прибыльной. Без перспектив восстановления прибыльности она может долгое время стоить дешево.

Как заявил основатель USM Алишер Усманов после продажи в декабре 2021 года группе «СОГАЗ» доли в компании, владеющей 57% акций VK: «Холдинг вышел из капитала компании, оставляя ее на пике показателей как по количеству аудитории, так и по финансовым метрикам, что вселяет уверенность в ее будущем». VK выживет, но как будет вести себя прибыль и капитализация компании в ближайшем будущем, пока непонятно.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Кому принадлежит ВК

Вконтакте — одна из самых крупных и востребованных социальных сетей в России. Сеть была запущена в 2006 году как площадка для студентов и выпускников ВУЗов. Но в итоге проект стал настолько интересным, что им стали пользоваться все. На начало 2021 года сайт Вконтакте занимает 15 строчку по в списке самых популярных сайтов в мире.

Рассмотрим, кому принадлежит ВК, кто создал самую востребованную социальную сеть в России и других странах. Немного истории, интересных фактов и реальных цифр площадки — на Бробанк.ру.

- Кому изначально принадлежала социальная сеть

- Кому сейчас принадлежит Вконтакте

- О Mail.ru Group

- История создания ВК

- Павел Дуров

Кому изначально принадлежала социальная сеть

Изначально основателем социальной сети стал Павел Дуров, который получил свою долю славы и денег как создатель крупнейшей соцсети в России и странах СНГ. Но если рассмотреть вопрос с юридической точки зрения, именно полноценным собственником ООО Вконтакте Павел не был.

Проект финансировали отец и сын Вячеслав Мирилашвили и Михаил Мирилашвили. Это предприниматели. Главным владельцем ООО Вконтакте был сын — Вячеслав Мирилашвили. Его же можно назвать основателем компании. Павел Дуров делал интеллектуальный вклад, а сын миллиардера — денежный.

Изначально доли ООО Вконтакте были распределены так (на начало 2007 года):

- 60% — Вячеслав Мирилашвили;

- 20% — Павел Дуров — создатель социальной сети;

- 10% — Михаил Мирилашвил (миллиардер, отец Вячеслава Мирилашвили);

- 10% — Лев Левиев — еще один инвестор-миллионер, который также стоял у истоков компании и вливал в нее свои средства.

ООО Вконтакте было зарегистрировано 19 февраля 2007, то есть указанные выше люди — первые собственники и создатели организации:

Многие полагают, что владельцем Вконтакте сейчас и ранее является Павел Дуров. На деле же он просто создатель, но раскрутка сервиса шла на деньги инвесторов, которые были сособственниками. Павлу же изначально принадлежали только 20%. Сейчас же у него вообще нет доли в ООО Вконтакте.

Кому сейчас принадлежит Вконтакте

История смены собственников не предавалась огласке, но изменения в структуре ООО Вконтакте все же происходили. В 2010 году Mail.ru Group готовилась к продаже собственных акций, для чего разместила информацию о себе. Тогда и выяснилось, что компания владеет 24,99% Вконтакте. Более того, уже в следующем 2011 году доля Mail.ru Group в ООО значительно увеличилась, зато доля основателей стала ниже.

- 39,99% — Mail.ru Group;

- 40% отец и сын Мирилашвили, то есть семья на тот момент еще была основным владельцем с наибольшей долей;

- 12% — Павел Дуров;

- 8% — Лев Левиев.

В 2013 году структура собственников претерпела серьезные изменения. Семья Мирилашвили и Лев Левиев решили выйти из структуры, продав свои части ООО Вконтакте фонду United Capital Partners. В итоге фонд стал главным собственником

- 48% — United Capital Partners;

- 39,99% — Mail.ru Group;

- 12% — Павел Дуров.

В 2014 году Павел Дуров выбыл из числа собственников ООО Вконтакте. Он продал свою долю Игорю Таврину — владельцу компании Мегафон.

После продажи своей доли Павлом Дуровым компания претерпела следующие структурные изменения. Mail.ru Group, у которой уже было 39,99% компании, выкупило у Игоря Таранова его долю в 12%. В итоге Майл стал главным собственником ООО Вконтакте с долей 52%. Еще 48% было у United Capital Partners.

Ключевой момент произошел в сентябре все того же 2014 года. Mail.ru Group выкупило у United Capital Partners долю в ООО Вконтакте. По итогу Майл стал 100% собственником социальной сети Вконтакте.

Если рассматривать, кому на сегодня принадлежит Вконтакте, то с 2014 года неизменный 100% собственник — Mail.ru Group.

О Mail.ru Group

Mail.ru Group — технологическая корпорация, которая владеет социальными сетями, сервисами и проектами. В основном деятельность ведется с проектами, которые связаны с интернетом. И это далеко не только социальная сеть ВК и сервис электронной почты.

- соцсети Вконтакте, Одноклассники, Мой Мир;

- поисковик и товары Mail.ru;

- электронная платежная система Киви;

- агрегатор доставки еды Delivery Club;

- образовательный портал Skillbox;

- сервис покупок товаров из Китая Pandao;

- агрегатор такси Ситимобил;

- сервис онлайн-знакомств Мамба.ру и пр.

Всего Mail.ru Group владеет около 30 компаниями и сервисами различных направлений деятельности.

Мы уже разобрались с тем, что на 100% Вконтакте принадлежит Mail.ru Group. Но кому принадлежит сам Майл? Фактически эти люди и компании — и есть собственники социальной сети.

По состоянию на 2020 года основным акционером Mail.ru Group является Naspers — 27,6%. Это холдинг из Южной Америки, ему принадлежит самый большой пакет Майла. Также это МФ-Технологии, которые на 36% принадлежат Сбербанку. Плюс в число основных собственников входит Мегафон.

История создания ВК

Это сейчас Вконтакте — социальная сеть, в которой есть аккаунт чуть ли не у каждого россиянина. Многие граждане РФ и других стран ежедневно заходят в соцсеть, ищут информацию, общаются. Но так было далеко не сразу.

Домен vkontakte.ru был зарегистрирован 1 октября 2006 года, и уже в начале 2007 года появилось ООО Вконтакте с собственниками в виде инвесторов. Именно в 2006 году создатель соцсети Павел Дуров окончил с красным дипломом филологический факультет СПбГУ, но диплом так и не забрал.

В процессе учебы, а учился он хорошо, постоянно получал различные награды, повышенную стипендию, Павел стал разрабатывать различные интернет-проекты. Все они были связаны с жизнью университета, как и социальная сеть Вконтакте.

- 2007 год. Сервис стремительно набирает обороты, количество зарегистрированных пользователей к концу года достигает 3 млн.;

- 2008 год. Начинается работа над интернациональностью ресурса. Число пользователей к середине года — 10 млн.;

- 2009 год. Вконтакте обошел по числу посещений своего главного конкурента — Одноклассники;

- 2010 год. В ноябре зарегистрирован 100-миллионный пользователь. Часть ООО Вконтакте приобретает Майл.ру;

- 2013 год. В социальной сети Вконтакте зарегистрировался Том Круз;

- 2014 год. Павел Дуров продает свою долю и перестает быть собственником Вконтакте. В этом же году Майл.ру становится 100%-ным собственником ВК.

С 2014 года идет активное развитие социальной сети, внедрение новых сервисов. Каждый месяц площадка собирает 97 млн. активных пользователей, каждые сутки через систему проходят 10 миллиардов сообщений.

Павел Дуров

С 2016 года Павел Дуров входит в список Форбс самых богатых бизнесменов России. В 2014 году, когда и продал свою долю в ООО Вконтакте, уехал из России, заявив, что не планирует сюда возвращаться. С 2017 года Павел проживает в Дубае, где и находится штаб-квартира его сервиса Telegram.

Павел Дуров — выходец из интеллигентной семьи, родители — преподаватели университета. Его брат со дня основания социальной сети и до 2013 года был техническим директором компании.