Средние процентные ставки по кредитам в 2023 году: какой кредит выгоднее оформить и как сократить переплату?

Вопросы попадания в «кредитную ловушку» стояли для многих довольно остро еще до глобального экономического кризиса. Сейчас, когда ставки по кредитам растут, доходы падают, а уровень жизни снижать не хочется, следует быть особенно внимательным к условиям, которые предлагают банки.

Ставки по кредитам ― не плод фантазии руководства какого-либо конкретного банка. Они зависят от целого ряда факторов, включая макроэкономические. Что же делать конкретно вам, когда нужны деньги? Давайте поищем решение.

Что происходило с процентными ставками по кредитам в 2023 году?

В конце октября 2022 года ключевая ставка ЦБ РФ составляла 8,25%, сейчас она достигла 6%. После страшной для многих цифры в 17% (в конце 2015 года) этот процент рассматривается как весьма мягкий. При этом ставки по кредитам тоже начали свое постепенное движение вниз.

Сегодня средние ставки российских банков колеблются в довольно привлекательных для потребителей пределах:

- потребительские — 8–19% [1] ;

- ипотечные — 7–16% [2] ;

- автокредиты — 7–16% [3] .

Кроме того, в целях стимулирования потребительского спроса был инициирован ряд госпрограмм в рамках ипотечного и автокредитования. Данные шаги позволили сохранить спрос на кредиты, сделав их более доступными для населения. Однако экономический кризис сейчас только набирает обороты, и банки, чтобы оградить себя от проблемных заемщиков и невозврата средств, проверяют потенциальных клиентов очень тщательно. Сегодня на получение кредитов могут рассчитывать только обладатели высокого, стабильного дохода и положительной кредитной истории.

На сегодняшний день, говоря о кредитах, приходится иметь в виду только рублевые, поскольку до сих пор россияне боятся колебаний курсов валют и дополнительных убытков при немалых процентах. И хотя, по данным статистики, объем валютного кредитования в 2017 году вырос почти на 50% по сравнению с 2016 годом, а в 2022 году и вовсе несколько снизился, стоит принимать в расчет, что розничное кредитование в этом сегменте составляет всего около 1,5%.

Под какой процент сегодня можно взять кредит? Актуальные предложения банков

Как уже упоминалось, потребительские, ипотечные и автомобильные кредиты выдаются в банках под разные проценты и на разных условиях, что обусловлено их спецификой.

Ипотечный кредит . Еще в разгар кризиса, в марте 2015 года банки стали принимать заявки на выдачу ипотечных кредитов под 13% и даже под 10% годовых. Это стало возможным за счет выделения Правительством РФ 20 млрд рублей в поддержку ипотечного кредитования. Господдержка ипотеки в 2022 году осуществлялась для определенных слоев населения на различных условиях. Например, в том же году были выданы первые льготные кредиты на покупку нового или строящегося жилья семьям, в которых второй или последующий ребенок родился в период с начала 2021 по конец 2022 года. Позже эти условия распространились и на семьи с детьми-инвалидами, рожденными до 2022 года. Ставка такой ипотеки — до 6% годовых, для Дальнего Востока — до 5%. Изначально льготная ставка назначалась на три–пять лет кредитования, но с 2019 года она стала применяться ко всему сроку кредита [3] . Что касается стандартных условий кредитования (то есть не попадающих под госпрограмму), то ставки несколько упали и составляют в среднем 10,25–12,75%.

В любом случае, выбирая наиболее выгодные условия ипотечного кредитования, стоит учесть несколько нюансов:

- Выбирайте кредитные программы крупных банков с многолетней историей, незапятнанной репутацией.

- Покупать новостройку на этапе котлована сейчас достаточно рискованно, обратите внимание на предложения более высокой степени готовности, однако учтите, что их стоимость будет выше.

- Выбирая застройщика, оцените его историю и степень надежности: как давно он на рынке, сколько объектов уже сдано и не было ли задержек со сдачей жилья.

- Важно, чтобы договор долевого участия заключался в соответствии с Федеральным законом № 214-ФЗ, что исключит возможность мошенничества со стороны застройщика и обезопасит ваши вложения в недвижимость в случае его банкротства.

- Обратите внимание на программы кредитования банка, с которым у компании-работодателя заключен «зарплатный» договор. Клиентам «зарплатных проектов» могут быть предложены более выгодные процентные ставки.

- Оцените свои возможности: можете ли вы претендовать на участие в госпрограмме или социальной ипотеке.

Автокредит . Аналогично программе льготного ипотечного кредитования с весны 2015 года стартовала программа господдержки автокредитования. Программу периодически перезапускают, в 2020 году она действует вновь. Список автомобилей, на которые распространяются льготы, за это время менялся. Проценты по банковским кредитам при льготном кредитовании покупки автомобиля зависят от банка. Раньше государство субсидировало и часть ставки. Сейчас заемщик самостоятельно выплачивает проценты.

В программу господдержки входят две подпрограммы: «Первый автомобиль» и «Семейный автомобиль». То есть получить кредит на льготных условиях могут те, кто покупает машину впервые или у кого двое и более детей. Для Дальневосточного округа скидка составляет 25% от стоимости автомобиля, для других — 10%.

Однако нужно понимать, что не все банки будут участвовать в программе. Сейчас взять кредит на льготных условиях можно более чем в 20 банках, среди которых ВТБ (от 2%), «Кредит Европа Банк» (от 16,8%), «ЮниКредит Банк» (от 7,5%), «Русфинанс Банк» (от 7,9%) и другие. В остальных случаях ставка доходит до 18%. Также интересные условия могут предложить и сами производители. Например, в 2015 году была широко распространена практика беспроцентных кредитов (правда, в этом случае требовалось при первоначальном взносе погасить от 50 до 70% от стоимости автомобиля).

Потребительский кредит . В зависимости от того, готов клиент отчитываться перед банком в своих тратах или нет, потребительские кредиты могут быть целевыми и нецелевыми.

- Целевой кредит . Оформляется на конкретные нужды, которые указываются при оформлении заявки. Сумма кредита будет ограничена этими нуждами, и банку потребуются документы о расходовании средств. То есть, если вы берете кредит на ремонт, вам потребуется приглашать бригаду официально и сохранять все чеки на покупку стройматериалов. Преимущество целевого кредита ― более выгодная процентная ставка, чем по нецелевому. Недостаток ― ограниченность суммы и жесткий контроль со стороны банка. Например, Сбербанк предоставлял целевые кредиты на получение образования под 8,6% годовых. Предоставление образовательных кредитов с государственной поддержкой было приостановлено в 2021 году и возобновилось в 2022.

- Нецелевой кредит . Банк не спрашивает вас, зачем вам нужны деньги, и теоретически готов выдать вам любую сумму, но под довольно высокий процент. Минимальный процент по нецелевым кредитам в Сбербанке ― 12,9%. Однако, как уже было сказано ранее, реальные ставки всегда оказываются выше.

При оформлении кредита такого рода стоит отдать предпочтение именно целевым программам. Конечно, вам придется предоставить ряд дополнительных документов, но проценты в этом случае будут ниже. Также «сыграть на понижение» ставки может ваша положительная кредитная история, подтверждающая доход и стабильное финансовое положение, документы (справка 2-НДФЛ, документы на автомобиль, копия трудовой книжки и т.д.), которые необходимо предоставить при оформлении кредита.

В летний сезон в России обычно растет популярность кредитов на отпуск. Однако эксперты советуют думать дважды, прежде чем занимать у банка деньги на путешествие, поскольку каждый четвертый кредит, взятый на отпуск, становится просроченным. В результате после отпуска вместо радужных воспоминаний можно получить небезупречную кредитную историю, которая может вас подвести при необходимости взять кредит в экстренном случае.

Кредитные карты . Условия банков по кредитным картам очень разнообразны. Имейте в виду, что в обзорах и на сайтах банков представлены минимальные ставки. Реальная ставка по кредитной карте, скорее всего, будет выше. Банки могут предлагать кредитование и под 18%, и под 37% годовых. Например, «Кредит Европа Банк» при оформлении кредитной карты MasterCard Card Credit Plus на сумму до 600 000 рублей предлагает ставку 29,9%. Обычно банки оставляют за собой право назначить ставку в зависимости от результата рассмотрения документов, предоставленных клиентом. В среднем можно рассчитывать на ставку от 20 до 35%.

Претендовать на более выгодную процентную ставку вы можете в случае положительной кредитной истории, а также предоставления в банк максимального пакета подтверждающих ваш доход документов. Не советуем оформлять экспресс- или мгновенные карты. В этом случае вам предложат весьма невыгодные проценты от 35 до 50% годовых. Сэкономить на выплате процентов можно, оформив карту с льготным беспроцентным периодом. В среднем по России его величина колеблется от 50 до 55 дней. Однако есть и более выгодные предложения. Например, у Альфа-Банка беспроцентный период составляет 100 дней (кредитная карта «100 дней без процентов»).

Кредит наличными . В настоящее время кредиты наличными, откровенно говоря, дороги. Чем больше наличных вы берете, тем ниже проценты, но, во-первых, эти проценты будут все равно составлять крупную сумму, а во-вторых, банк сам решает, сколько можно дать вам денег. Средний процент по кредитам наличными при условии погашения долга в течение года ― 11–25% годовых. Внимательно отнеситесь к предложениям банков, в которых значатся сильно заниженные цифры ― по тем или иным причинам они превратятся впоследствии в те же 20%.

Экспресс-кредит . Выдается в день обращения при предъявлении паспорта и, например, водительских прав, как правило, на сумму максимум 500 000 руб. Минимальные ставки колеблются в пределах 22–29%. Максимальная — достигает 50%. Чем лучше кредитная история, тем ниже может быть ставка. Например, банк «Ренессанс Кредит» предлагает обычную ставку от 17,9% и за хорошую кредитную историю — от 10,5%.

Стоит ли оформлять кредит в 2023 году?

С учетом непростой экономической ситуации подход к оформлению кредита должен быть предельно взвешенным. Если вам требуется кредит в этом году, придерживайтесь нескольких простых правил:

Что будет с кредитами в 2023 — прогнозы по ставкам

2022 год был крайне нестабильным для банков и заемщиков, ставки по кредитам постоянно пересматривались: то стремительно летели вверх, то падали вниз. В 2023 прогнозируется совершенно другая, более стабильная ситуация. Но требования к заемщикам повысятся, получить кредит будет сложнее.

Что будет с кредитами в 2023 году, стоит ли брать ссуду сейчас или лучше подождать до следующего года. Как изменятся ставки, как банки изменят свою кредитную политику и требования к заемщикам. Прогноз от Бробанк.ру.

- Прогноз по ставкам по кредиту на 2023 год

- Что еще повлияет на ставку

- Стоит ли брать кредит в 2023 году

- Требования станут жестче

- Основные тезисы

Прогноз по ставкам по кредиту на 2023 год

Основной аспект, влияющий на процентные ставки по всем видам кредитов, — значение ключевой ставки ЦБ РФ. Это ставка, под которую банки берут деньги у регулятора для последующей выдачи населению и бизнесу в виде кредитов. Соответственно, если ключевая ставка увеличивается, растут и ставки по кредитам, и наоборот.

Поэтому, делая прогноз по ставкам по кредитам на 2023 год, нужно смотреть на прогнозы по ключевой ставке. Центральный Банк уже дал свои прогнозы при развитии базового сценария. То есть в ситуации, когда не произойдет ничего глобального, когда все будет идти своим чередом по заданной сейчас траектории.

К концу 2022 года ключевая ставка ЦБ РФ закрепилась на отметке 7,5% годовых. На следующие годы регулятор дает такие прогнозы при базовом сценарии:

- на 2023 — 6,5-8,6%;

- на 2024 — 6-7%

- на 2025 — 5-6%.

Если смотреть по прогнозу значения ключевой ставки, то существенных колебаний процентов по кредиту в 2023 году не предвидится. Но важно понимать, что КС крайне зависит от текущей экономической и политической ситуации в стране. Если случится что-то глобальное, ЦБ РФ может начать повышение ключевой ставки. Так уже было в марте 2022 года, когда после начала СВО КС резко взлетела с 9,5% до колоссальных 20%.

Банк берет деньги для выдачи кредитов у ЦБ РФ под ключевую ставку и накидывает на нее свою прибыль. Минимальная наценка в 3-5% свойственна для ипотеки, для потребительских кредитов в текущей ситуации это минимум 7-9%. Чем рискованнее кредит, тем больше наценка.

Что еще повлияет на ставку

- Ограничение ЦБ РФ по выдаче необеспеченных кредитов заемщикам, которые имеют высокую долговую нагрузку.

- Повышенные риски банков, более высокая вероятность просрочки.

С 1 января 2023 года Центральный Банк ввел ограничительные нормы на выдачу необеспеченных кредитов сильно закредитованным гражданам. Речь о людях, которые по итогу оформления нового кредита будут отдавать банку или банкам больше 80% своих доходов.

- доля кредитов с ПДН (показатель долговой нагрузки) на человека более 80% не должна превышать 25%;

- кредиты со сроком возврата более 5 лет не должны превышать более 10% общего объема выдачи потребительских кредитов.

Ограничения стали вынужденной мерой, так как регулятор зафиксировал сильное увеличение закредитованности населения. По итогу второго квартала 2022 года общая доля таких кредитов составила 41%. Это доля людей, которые отдают банкам в виде платежей по кредитам более 80% своих доходов.

Если бы регулятор не ввел ограничения по кредитованию таких граждан, вскоре рынок бы столкнулся с повышением доли просроченных кредитов, а спустя время банки были бы вынуждены терпеть убытки из-за списания безнадежных долгов.

Кроме того, банки сами прекрасно осознают, что в 2023 году они могут столкнуться с ростом доли просроченных кредитов. Общая финансовая состоятельность граждан сокращается, многие сталкиваются с проблемами, реальные доходы падают на фоне роста цен на продукты и коммунальные услуги. Кроме того, прогнозируются убытки из-за роста числа банкротств, из-за кредитных каникул мобилизованных и из-за списания их долгов в случае смерти и потери инвалидности.

В итоге из-за ограничения регулятора по доле необеспеченных кредитов банки понесут убытки от недополученной сейчас прибыли. К этому добавляются финансовые риски, которые есть в 2023 году. В итоге все приведет к тому, что банки хоть немного, но повысят процентные ставки по кредитам, чтобы покрыть свои убытки.

Делаем вывод: потребительский кредит в 2023 году подорожает на 1-2% из-за рисков банков и недополученной прибыли. Плюс ставка увеличится, если ЦБ повысит ключевую ставку.

Стоит ли брать кредит в 2023 году

Если у вас есть потребность в получении кредита в 2023 году, нет особого смысла откладывать это дело и ждать 2024 или последующих годов. Если не случится никаких серьезных политических и экономических событий, ставка если и увеличится, то в среднем на 1-3%, что нельзя назвать высоким повышением для потребительских кредитов наличными.

Но важно понимать, что банки будут более тщательно рассматривать заемщиков. А если банк использует назначение ставки по своему усмотрению, то чаще всего будут применяться максимальные лимиты. Например, если банк говорит о том, что ставка будет находиться в диапазоне 12-20%, большая часть заявок будет одобряться под 18-20%.

Скорее всего, банки в 2023 году будут все чаще применять маркетинговые уловки. Будут писать в рекламном описании продукта минимальную ставку, например, “от 9%”, а по факту этот процент будет не доступен никому, даже зарплатному клиенту. Так они будут привлекать людей, а дальше уже дело менеджеров удержать их.

Требования станут жестче

Выгодные кредиты в 2023 году будут доступны максимально надежным заемщикам. Это зарплатные клиенты банков, постоянные клиенты с положительной кредитной историей. Эти заемщики будут заключать выгодные договора на хорошие суммы без необходимости предоставлять залог.

Остальные потенциальные заемщики будут рассматриваться более тщательно. Банки будут пристально изучать место работы и доход, семейное положение, прогнозировать различные риски. Будет уменьшена доля выдачи кредитов молодым заемщикам, неработающие пенсионеры также будут мало кого интересовать. А если у заявителя плохая кредитная история, получить кредит в 2023 году ему будет практически нереально, особенно если просрочки длились больше 60-90 дней.

Лучшими потребительскими кредитам в 2023 году станут те, что оформляются с обеспечением. Это может быть залог недвижимости или авто, привлечение качественного поручителя. Если у банка будут дополнительные гарантии возврата средств, он не станет увеличивать процент из-за рисков.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

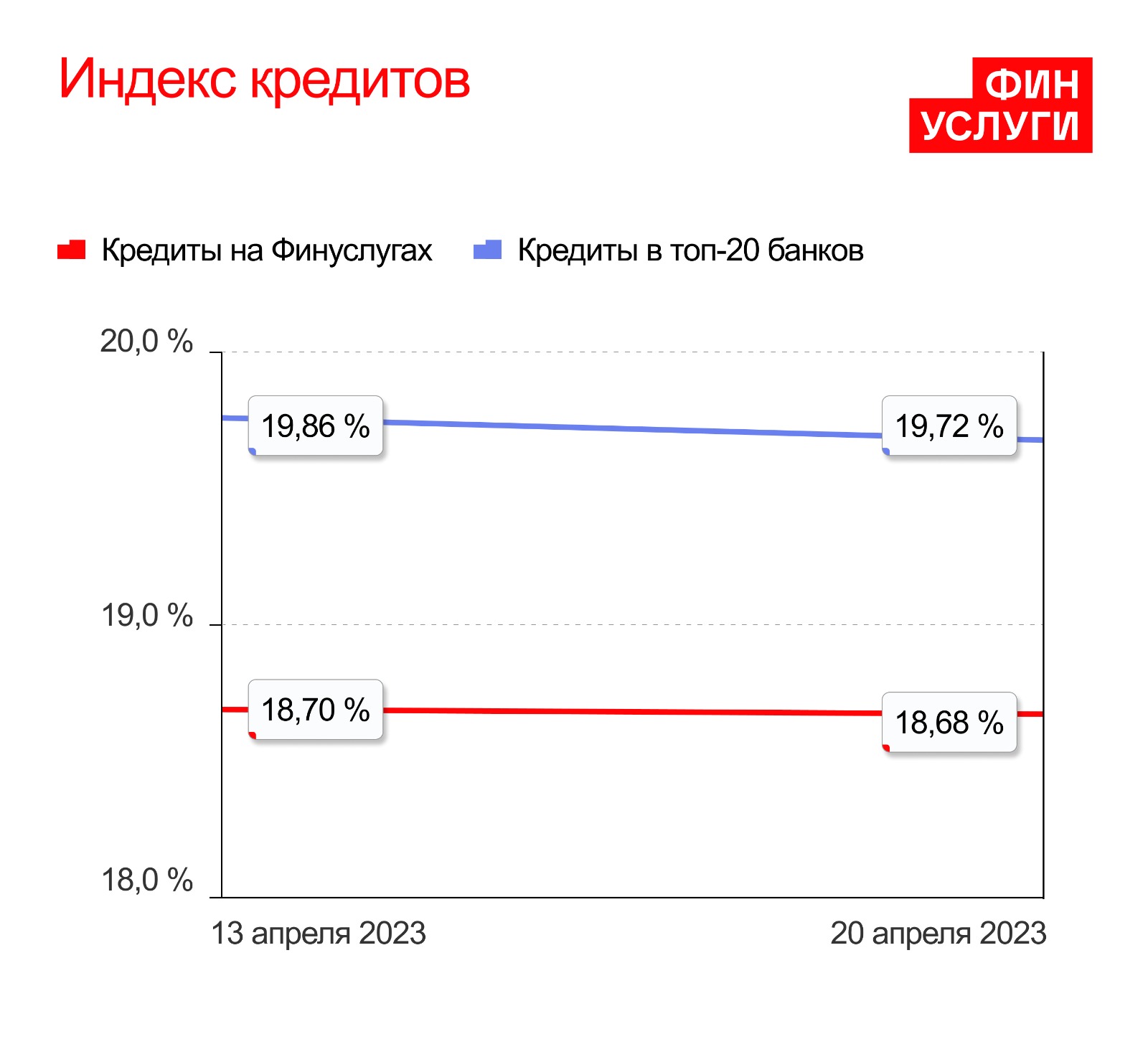

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Что такое процентная ставка по кредиту

Когда вы берёте кредит, вы всегда возвращаете банку больше. Все дело в процентной ставке – именно она увеличивает стоимость кредита. Рассказываем, что такое процентная ставка, как она формируется, что влияет на её размер и есть ли способы снизить общую сумму процентов.

Что такое процентная ставка

Процентная ставка, если просто, – это стоимость кредита для клиента. Чем она выше, тем больше вы заплатите в конечном итоге. Процент зависит от типа и характеристик кредитного продукта:

- Самые высокие ставки – по кредитным картам. Это объясняется их достаточно большой доступностью, невысокими требованиями к клиенту при оформлении, длительным периодом беспроцентного использования, а также тем, что этот кредит – нецелевой.

- Самые низкие проценты – по ипотеке. Целевой кредит на жильё под залог приобретаемой недвижимости является обеспеченным, что повышает гарантию возврата средств. Плюс ипотека – это, так называемый, «социальный», то есть необходимый большинству жителей страны, кредит, поэтому на ставку по нему влияет конкуренция среди банков, а также государство, которое предоставляет субсидии на ипотеку.

- Среди классических потребительских кредитов процент выше будет по тому, для которого не требуется обеспечение. Если кредит обеспечен залогом, ставка по нему может быть ниже, даже при более высокой сумме, чем у беззалогового.

В каждом банке процентная ставка по кредитам своя, она формируется с учетом ключевой ставки ЦБ РФ и кредитной политики самого банка. Ключевая ставка – это минимальный регулируемый государством процент, под который Центральный банк выдаёт кредиты коммерческим. Чтобы получить доход, банки «продают» полученные от ЦБ деньги дороже – это, в числе прочего, позволяет заработать на выплаты по вкладам клиентов, содержание помещений, зарплату персонала и другие расходы кредитно-финансовой организации.

Процентная ставка бывает:

- Плавающей. Изменяется в течение срока действия кредитного договора в привязке к каким-либо условиям. Это может быть как изменение ключевой ставки ЦБ, так и внутренние условия банка. Например, при заключении договора на какие-то дополнительные финансовые услуги, банк снижает ставку на несколько пунктов на оговоренный период.

- Фиксированной. Не зависит от внешних и внутренних условий, применяется в едином размере на протяжении всего договора.

- Льготной. Доступна для определённого вида кредитных договоров или конкретной категории заёмщиков. Субсидируется государством: разницу до реальной ставки банку доплачивает государство, клиент при этом просто платит сниженный процент.

Что влияет на ставку по кредиту

Мы уже указали ранее, что процент по кредиту зависит от его типа и характеристик. Но кроме параметров кредитного продукта, есть и другие факторы, которые влияют на то, сколько вы в итоге заплатите.

В первую очередь, это персональные дисконты – скидки от «базы», которые банки предоставляет клиентам. Например, предложение будет более выгодным, если:

- вы являетесь зарплатным клиентом банка;

- пользуетесь пакетом страховой защиты;

- являетесь сотрудником организации-партнёра.

Если речь об ипотеке, на размер ставки может повлиять предоставление первоначального взноса в размере выше минимального. Например, если рекомендованный первоначальный взнос составляет 15%, а вы готовы предложить 25%, банк может улучшить условия.

Но ставка не всегда снижается, иногда она растёт. Например, если вы не перезаключите истекший договор страхования недвижимости, ставка по кредиту на покупку жилья будет увеличена.

От чего зависит переплата по кредиту?

Когда мы говорим о процентной ставке, не стоит приравнивать это понятие к размеру переплаты по кредиту. Дело в том, что фактическая стоимость использования кредитных денег не равна сумме кредита, умноженной на годовой процент и общий срок. В переплату ложатся и сопутствующие расходы – например, оплата страховки или комиссии за снятие наличных с карты, на которую по условиям перечисляется кредит, или стоимость обслуживания этой карты, включая доставку уведомлений по ней.

Чтобы правильно сравнить кредитные продукты разных банков, посмотреть только на ставку недостаточно. Подобрать недорогой кредит поможет:

- Сравнение полных условий. Если ставка указана в формате «от…%», откройте информацию о тарифах и посмотрите, как ставка зависит от наличия зарплатной карты банка, срока, суммы кредитования и наличия залога.

- Сравнение стоимости страхования. Если банк предоставляет скидку в несколько пунктов при условии подключения комплексной страховой защиты, посчитайте стоимость без страховки, а потом экономию при наличии полиса, который вы будете продлевать на новый период, пока полностью не погасите кредит.

- Анализ сопутствующих расходов. Надо ли оплачивать какие-то комиссии при оформлении, получении денег в кассе или использовании их со счета карты?

МТС Банк предлагает несколько программ кредитования с гибкими условиями и выгодной ставкой для всех клиентов. Оформите целевой кредит на покупку жилья или возьмите кредит наличными на любые цели без дополнительных комиссий за услуги банка и партнёров.

Зависимость переплаты от графика платежей

Возврат кредита осуществляется по графику платежей – аннуитетному или дифференцированному.

- При аннуитетном графике общая сумма задолженности, включая сам кредит и проценты, начисленные банком, просто разделена на число месяцев договора. При этом в составе каждого платежа долг и проценты распределяются неодинаково. Так как проценты начисляются на остаток долга, а этот долг с каждым платежом всё меньше, по мере внесения платежей сумма начисляемых процентов сокращается. В начале выплат по кредиту в составе ежемесячного платежа значительную часть составляют проценты, а к концу срока – основной долг. Вы каждый месяц платите одну и ту же сумму.

- Дифференцированный платёж формируется иначе. Он тоже состоит из самого долга и процентов по нему, только размер части основного долга всегда одинаковый, а проценты – разные, так как начисляются на остаток долга. Получается, что в начале выплат ежемесячный платёж большой за счёт больших процентов, а в конце – он заметно снижается. Каждый месяц у вас разный платёж.

Так как при аннуитете тело долга сокращается медленнее, общий размер начисленных процентов будет больше, чем при дифференцированном графике. Однако высокая нагрузка на заёмщика в начальном периоде не всегда позволяет даже одобрить кредит: банк смотрит на среднемесячный доход, и при большом платеже по кредиту дохода может быть недостаточно.

МТС Банк использует аннуитетный платёж: он удобен и банку, и заёмщику, поскольку позволяет более правильно распределить финансовую нагрузку и сократить риски просрочек.

Можно ли уменьшить процент по кредиту

Кредитные предложения банков всегда имеют границы «движения» процентной ставки, в пределах которых клиент может повлиять на её размер.

Чтобы взять деньги в банке на более выгодных условиях:

- переведите зарплату на карту банка, куда вы обращаетесь за кредитом;

- используйте комплексное страхование;

- скорректируйте срок и сумму, чтобы «попасть» в более дешёвое предложение;

- используйте льготы от государства или спецпредложения банка.

Как сделать расчёт

Посчитать примерный размер процентов, которые вы заплатите по кредиту, можно с помощью онлайн-калькулятора.

МТС Банк предлагает интерактивный калькулятор, который позволяет подобрать кредит, изменяя вводные – сумму, срок, цель. Вы узнаете примерный размер ежемесячного платежа и сможете высчитать всю сумму процентов, умножив этот ежемесячный платёж на число месяцев кредитования.