Хочу взять семейную ипотеку, но цена квартиры превышает лимиты, что делать?

Максимальная сумма ипотечного кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по госпрограмме «Семейная ипотека» по ставке до 6% составляет 12 миллионов ₽, в других регионах — до 6 миллионов ₽.

Однако есть возможность приобрести и более дорогое жильё. В этом случае можно оформить часть кредита по семейной ипотеке со ставкой до 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках одной из региональных ипотечных программ.

Лимиты по размеру кредита в таком случае следующие:

- 30 миллионов ₽ — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- 15 миллионов ₽ — для остальных российских регионов.

Например, если вам нужен кредит в размере 10 миллионов ₽, но вы живёте не в Москве или Санкт-Петербурге, то вы можете получить 6 миллионов ₽ по ставке 6%, а остальные 4 миллиона ₽ — по рыночной ставке.

Каталог программ с государственной поддержкой можно посмотреть по ссылке.

Ипотека на вторичное жилье: какие есть варианты

В этой статье мы расскажем, какие условия предлагают банки на стандартную ипотеку по рыночным ставкам, какие требования предъявляют к квартирам и заемщикам, на что стоит обратить особое внимание, как всё оформить и все-таки воспользоваться льготными программами.

В отличие от покупателей новостроек, тем, кто хочет приобрести «вторичку», не приходится рассчитывать на особые ипотечные льготы: большинство государственных программ направлено на поддержку строительства нового жилья. Но варианты все же есть.

Во второй половине 2022 года доля «вторички» в общем объеме выдачи ипотеки выросла почти в 1,6 раза — с 44 до 70%. Эксперты объясняют это реализацией отложенного спроса и снижением цен на вторичном рынке жилья.

Ставки на вторичном рынке и из чего они складываются

По итогам заседания совета директоров Банка России, прошедшего в начале февраля, регулятор сохранил ключевую ставку на уровне 7,5% годовых.

Ключевая ставка — это минимальная ставка, по которой коммерческие банки могут брать займы у ЦБ РФ. Ее уровень напрямую влияет на ставки по кредитам для населения. Центробанк использует КС для регулирования экономических процессов.

В случае ипотеки банки обычно рассчитывают ставки по формуле «ключевая ставка + 2–3 п. п.». Таким образом, при КС в 7,5% рыночные ставки по ипотеке держатся на уровне 9,5–10,5%.

По прогнозам регулятора, в 2023 году ключевая ставка будет на уровне 7–9%, то есть ипотечные ставки на вторичном рынке жилья составят 9–12% годовых.

По данным ЦБ на 1 февраля, средняя ставка на вторичном рынке составляет 9,66%. По сравнению с ноябрем 2022 года она выросла на 0,53%. Эксперты связывают это с ослаблением рубля, ситуацией на нефтяном рынке (существенные дисконты на российское сырье и общее снижение цен на нефть) и новыми пакетами санкций.

Ипотечные программы на вторичное жилье предлагает большая часть коммерческих банков.

Вот лишь несколько примеров:

- «Квартира или доля в ипотеку» от «Росбанка» — от 9,4%;

- «Вторичное жилье» от банка «Открытие» — от 10,29%;

- «Готовое жилье» от банка «Дом.РФ» — от 10,4%;

- «Ипотека на вторичное жилье» от ВТБ — от 10,7%.

Итоговая ставка для каждого конкретного заемщика может отличаться. Один из главных факторов, влияющих на ее размер, — сумма первоначального взноса. Чем она больше, тем под меньший процент банк готов прокредитовать клиента.

Как правило, кредитные организации предоставляют небольшую скидку (0,1–0,4%) своим зарплатным клиентам и тем, кто оформляет заявку онлайн или использует цифровые сервисы (дистанционная сделка, электронная регистрация и т. д.).

Требования к заемщикам

Каждый банк имеет свой список требований к заемщику, но главными всегда являются платежеспособность и хорошая кредитная история.

Другие общепринятые требования:

- гражданство РФ;

- возраст от 21 года (но есть и предложения для заемщиков от 18 лет);

- стаж на последнем месте работы от трех–шести месяцев;

- первоначальный взнос от 10%.

Кредитной историей гражданина признается информация, хранящаяся в бюро кредитных историй. С ее помощью банк анализирует, как человек исполнял принятые на себя обязательства по предыдущим займам. Бесплатно проверить свою кредитную историю можно, например, через госуслуги.

При одобрении кредита банки ориентируются не только на размер зарплаты/дохода, но и на показатель долговой нагрузки (отношение размера ежемесячных платежей по существующим кредитам к сумме ежемесячных доходов заемщика). Комфортный уровень ПДН — до 50%. Если потенциальный заемщик стал поручителем или созаемщиком по чужому кредиту, это также отразится на ПДН.

Оптимальным считается, когда платеж по ипотеке не превышает трети месячного дохода клиента. Если заемщику придется (или уже приходится) отдавать более половины доходов, то очень вероятно, что в выдаче ипотеки откажут.

Если заемщик старше 55 лет, банк-кредитор, скорее всего, одобрит ему ипотеку на небольшой срок (до 10 лет). Кроме того, обязательным требованием для таких клиентов часто становится страхование жизни и здоровья.

Условия банков: какую квартиру стоит рассматривать

Купить на заемные средства любую понравившуюся вам квартиру банк не разрешит — если вы не сможете платить ипотеку, кредитор должен иметь возможность быстро продать залоговую недвижимость и покрыть свои убытки.

Каждый банк устанавливает свои ограничения, но есть и общие моменты, на которые ориентируется большинство кредиторов:

- Возраст дома. Квартиры в старом фонде быстро дешевеют и хуже продаются, поэтому, если дом построен до 1970 года, с одобрением кредита могут быть проблемы.

- Этажность здания: чем выше, тем лучше. В домах ниже пяти этажей ипотеку банки одобряют неохотно.

- Централизованные коммуникации. Здание должно быть подключено к канализации и системе водоснабжения.

- Состояние дома. Если здание признано аварийным, ветхим или идет под снос, то кредит на квартиру в нем никто не даст.

- Износ постройки. Срок эксплуатации дома не должен превышать 65–70% от значения, указанного в техпаспорте дома (уточнить данные можно в БТИ или Росреестре).

- Перспективы сноса. Если дом попадает в программу реновации (для Москвы и других регионов, где таковые есть), то ипотеку не дадут. Это ограничение направлено на борьбу с желающими выгодно поменять хрущевку на новостройку. Банку незачем финансировать такие операции.

- Неузаконенная перепланировка. В случае перехода квартиры к банку за долги, перед продажей ему придется устранить или узаконить перепланировку. Взять в ипотеку такое жилье можно, но под обязательство уладить все формальности (до сделки либо вскоре после ее заключения).

Документы для получения ипотеки

Полный перечень необходимых бумаг зависит от конкретной организации, но основные пункты неизменны:

- заполненная анкета банка (одновременно является заявкой на кредит);

- паспорт, ИНН, СНИЛС;

- для мужчин младше 27 лет — военный билет;

- свидетельства о рождении детей;

- копия трудовой книжки (трудового договора), заверенная работодателем;

- справка 2-НДФЛ или другие документы, подтверждающие доход;

- свидетельство о регистрации/расторжении брака/свидетельство о смерти супруга;

- согласие второго супруга на оформление ипотеки (чаще всего он автоматически становится созаемщиком и несет солидарную ответственность по кредиту). Исключением являются ситуации, когда составлен брачный договор, устанавливающий определенный режим владения имуществом.

Также банки часто запрашивают документы об образовании (диплом, аттестат) и об имеющейся в собственности заемщика недвижимости.

Вместо справки 2-НДФЛ иногда разрешают предоставить справку по форме банка. Однако в некоторых случаях кредитор запрашивает не документы от работодателя, а справку из СФР (ранее — ПФР).

При покупке вторичной квартиры потребуется и пакет документов от продавца. Обычно в него входят:

- документы, подтверждающие право собственности на жилье;

- документы-основания (договор купли-продажи, дарения, вступления в наследство);

- свежая выписка из ЕГРН;

- документы БТИ (поэтажный план и экспликация) для проверки на перепланировку;

- кадастровый и/или технический паспорт квартиры;

- отчет независимого оценщика об оценке квартиры (специалист выбирается по согласованию с банком);

- выписка из домовой книги или справка о прописанных жильцах (до заключения сделки их должны снять с регистрации);

- справка об отсутствии задолженности по коммунальным платежам и капремонту (или их наличии, если покупатель согласен принять долги на себя);

- согласие второго супруга на продажу, если продавец состоит в браке, а недвижимость покупалась после свадьбы.

Изучайте кредитный договор!

Перед подписанием договора клиенту следует внимательно его прочитать и проверить, все ли обговоренные условия там отражены: процентная ставка, сроки погашения, возможность и порядок досрочного погашения, условия расторжения договора, форс-мажорные обстоятельства, комиссионные (например, за ведение счета).

Страхование квартиры является обязательным для заключения договора, но банк не вправе требовать оформления полиса в определенной фирме.

Страхование жизни и здоровья при ипотечном кредитовании, как правило, оформлять не обязательно, но иногда такой полис позволяет снизить процентную ставку. Однако если клиент старше определенного возраста или его работа связана с высоким риском для жизни и здоровья, оформление страховки может стать обязательным условием.

На что стоит обратить внимание при выборе объекта

При покупке квартиры, которая уже была в чьей-то собственности, нужно внимательно изучить историю объекта, чтобы не нарваться на мошенников или, например, обделенных наследников. Также следует проверить состояние жилья, пригласив профильных специалистов.

Добросовестный продавец охотно разъяснит все непонятные моменты и покажет все документы (завещание, отказ от наследства других членов семьи, договор дарения и т. п.). Но если покупателя начинают торопить со сделкой, уклоняться от прямых ответов или ссылаться на недоступность каких-либо бумаг — это повод насторожиться.

Например, при продаже «свежего» наследства может оказаться, что кого-то из потенциальных наследников не известили, и он хочет восстановить свои права. Или выяснится, что при покупке квартиры использовался маткапитал, но детей не наделили долями, нарушив их права и правила использования МСК.

Не лишним будет проверить и самого продавца, запросив справки из психоневрологического и наркологического диспансеров (причем из муниципальных, а не частных учреждений), а также провести проверку по базам: действительность паспорта, реестр банкротов, база судебных приставов и судебных разбирательств.

Какие льготные госпрограммы распространяются на вторичные квартиры

Большая часть мер государственной поддержки направлена на первичный рынок жилья. Однако есть ряд программ, которыми можно воспользоваться и при покупке квартиры «с рук».

1. На покупку вторичного жилья можно направить средства федерального маткапитала. Потратить МСК на эту цель можно сразу после получения сертификата. Большинство банков принимает материнский капитал в качестве первоначального взноса или позволяет гасить им уже существующий кредит.

2. В рамках программы «Дальневосточная ипотека» можно приобрести вторичную квартиру в ДФО, если дом расположен в моногороде или сельской местности.

Условия программы:

- Ставка по ипотеке не превышает 2%, но может быть и ниже (в зависимости от условий и скидок определенных банков).

- Первоначальный взнос в рамках программы — от 15%, можно использовать средства маткапитала.

- Максимальный срок кредита — до 20 лет.

- Максимальная доступная сумма — до 6 млн рублей.

После оформления права собственности заемщик должен зарегистрироваться в приобретенном жилье в течение девяти месяцев. Однако постоянно жить в ДФО он не обязан.

3. Купить квартиру на вторичном рынке могут участники программы военной ипотеки. Жилье может находиться в любом регионе России без привязки к месту прохождения службы. В 2023-м годовая выплата участникам военной накопительно-ипотечной системы составляет 349 614 рублей, или 29 134 рубля в месяц.

4. В скором будущем на «вторичку» в регионах, где нет нового строительства, распространят программу семейной ипотеки. Об этом 9 марта заявил премьер Михаил Мишустин. Правда, такой кредит будет доступен только семьям, воспитывающим детей-инвалидов.

Как взять ипотеку и не переплатить 9 советов, которые облегчат жизнь на много лет вперед

Перед тем как взять крупный кредит, обычно смотрят на процентную ставку. Но стоит ли ориентироваться лишь на нее? Вместе с Райффайзенбанком мы выделили еще 9 пунктов, на которые стоит обратить внимание, чтобы выбрать наиболее выгодный и надежный для себя вариант.

Узнайте, на каких условиях банк предлагает ту самую низкую ставку из рекламы

Выбирать ипотечный кредит по ставке — это, казалось бы, самый логичный вариант. Но не тут-то было. Получение той самой минимальной ставки, заявленной в рекламе, может зависеть от разных условий. Во-первых, от суммы кредита: чем больше денег вы берете у банка, тем, естественно, ниже будет ставка (обычно речь идет о сумме не менее 7 млн рублей). Во-вторых, важен размер первоначального взноса: некоторые банки для низкой ставки попросят до 50% от стоимости квартиры. В-третьих, важно, есть ли у клиента зарплатная карта этого банка, оформлена ли страховка и так далее.

Рассмотрите по крайней мере пару десятков банков

В России больше 360 банков, и ипотечные кредиты выдают как минимум несколько десятков из них. Скорее всего, первым порывом будет пойти в один из крупнейших, но стоит сначала изучить предложения по крайней мере первой десятки. Во-первых, у банков бывают разные профили: кто-то выдает больше кредитов на новостройки, кто-то — на «вторичку», а у кого-то хорошие условия по рефинансированию. Во-вторых, как и в случае с депозитами, частные и/или не самые крупные банки могут предлагать более выгодные условия по ипотеке: для них это возможность привлечь новых клиентов.

Сравните размер первого взноса

Чем выше первоначальный взнос, тем дешевле будет кредит. Одни банки попросят минимум 40% от стоимости жилья, другие — 10%. Правда, Центробанк считает, что ипотека с первым взносом менее 20% должна иметь повышенный коэффициент риска, а значит, условия по ней менее выгодны. Если же банк предлагает взять ипотеку вообще без первого взноса, это должно насторожить: у такого кредита, скорее всего, будут самые невыгодные условия из возможных.

Вспомните про свой зарплатный банк

Если банк, через который вам платят зарплату, выдает ипотечные кредиты, то это может оказаться выгоднее. Во-первых, зарплатным клиентам часто предлагают более низкие ставки и делают скидку 0,2–1%. Во-вторых, для оформления придется собирать меньше документов (например, не нужно предоставлять справки о доходах). В-третьих, банк, скорее всего, будет менее требователен к минимальному стажу работы на текущем месте.

Узнайте, есть ли у банка ипотека с господдержкой

У российских банков много программ льготной ипотеки. Например, есть «Ипотека с господдержкой 2020»: она стартовала весной прошлого года и продлится до июля 2021 года (а в отдельных регионах, возможно, и дольше). По этой программе банки выдают кредиты на квартиры в новостройках со ставкой в 6,5% и даже ниже. Плюс есть семейная ипотека — она действует до декабря 2022 года и подходит семьям, у которых родился второй или третий ребенок. Ставки по ней еще ниже, от 4%. Есть также Дальневосточная ипотека — для молодых и неполных семей на Дальнем Востоке, здесь ставка будет вообще от 2%. Такие низкие проценты существуют не благодаря щедрости застройщиков или банков, а за счет государственных субсидий. Также стоит учесть, что не каждая новостройка попадает под льготные условия, поэтому стоит рассматривать каждый конкретный ЖК отдельно.

Изучите условия по штрафам

К сожалению, от непредвиденных ситуаций никто не застрахован. Поэтому о штрафах за просрочку платежа или другие нарушения договора стоит узнать заранее. Обычно пени составляют 0,01–1% от размера ежемесячного платежа за каждый день просрочки. Если клиент не платит больше месяца, то штрафы растут. При этом некоторые банки могут брать по 2–3%, начиная с первого дня просрочки — это может оказаться очень неприятным сюрпризом, если перед подписанием договора невнимательно читать его условия. Если просрочка будет серьезной, страховая может поднять процентную ставку по платежу — вплоть до нескольких десятков процентов.

Обратите внимание на качество сервиса

Например, на то, насколько в банке вообще просто получить одобрение по кредиту или можно ли подать заявку онлайн. Кроме того, важно понимать, как банк работает с клиентами после подписания: с ипотекой жить долго, важно, чтобы способы погашения были удобными, а поддержка всегда на связи. Стоит почитать форумы и отзывы в соцсетях, проверить, как быстро и насколько по делу поддержка отвечает на претензии. Нелишним будет и посмотреть рейтинги, которые составляют деловые издания и профильные сервисы (например, вот, вот и вот).

Сопоставьте стоимость страховки

Если берете ипотеку, скорее всего, вам придется оформлять страхование жизни. Таким образом и банк, и сам заемщик будут спасены от рисков: если что-то случится, кредит будет гасить страховая, а жилье достанется заемщику и его семье. Конечно, от страхования жизни, в отличие от страхования имущества, можно отказаться. Но тогда банк с высокой вероятностью изменит условия и повысит ставку по ипотеке. Поэтому лучше страховку все же взять, но важно уточнить ее цену. Как правило, она составляет до 1% от суммы кредита. Стоит узнать, с какими страховыми компаниями сотрудничает банк, и выбрать наиболее выгодный вариант.

Узнайте, есть ли скидки и акции

Да-да, такие бывают и на ипотеку, хотя и нечасто. Например, некоторые девелоперы устраивают распродажи: обычно это происходит в феврале. Начало года среди риелторов считается мертвым сезоном, поэтому в это время можно найти особенно выгодные предложения. Еще один период распродаж приходится на летний сезон отпусков. В июне — августе также стоит поинтересоваться, нет ли у банков и застройщиков каких-нибудь акций или дополнительных бонусов для покупателей.

Завышение стоимости квартиры при ипотеке: что это такое, выгода и риски продавца и покупателя

Банковские программы ипотечного кредитования стали оптимальным решением для многих россиян, желающих приобрести квартиру, но не имеющих достаточно средств на покупку. Одно из условий ипотечного займа — внесение определенной суммы в качестве первоначального взноса.

Но даже на первый взнос не каждый нуждающийся в жилье может скопить деньги. Некоторые находят выход, используя схему с завышением стоимости квартиры. Разбираемся, что такое завышение цены ипотечного жилья, какая от этого выгода для заемщика и какие существуют риски для участников сделки.

Завышенная цена квартиры при ипотеке — риск для покупателя и продавца. Фото: dreamstime.com

Для чего банку нужен первоначальный взнос

Первоначальный взнос — сумма в размере определенного процента от стоимости квартиры или дома, которую заемщик должен выплатить банку при оформлении ипотечного кредита.

Этот платеж, обычно в достаточно крупном размере, говорит кредитору о способности заемщика своевременно выплачивать кредит. Таким образом вы повышаете свои шансы на одобрение кредита.

Завышение стоимости квартиры при ипотеке

Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос. Схема с завышением цены позволяет оформить кредит на более выгодных условиях.

Суть ипотеки с завышением: покупатель договаривается с продавцом об увеличении стоимости квартиры по договору купли-продажи. Сумму завышают на размер первоначального взноса по ипотеке. Разницу заемщик использует в собственных целях, обычно вносит в банк первый платеж по кредиту.

После регистрации сделки банк выплачивает продавцу оставшуюся часть суммы, то есть реальную стоимость квартиры. Это схема незаконна и связана с определенными рисками покупателя и продавца.

Зачем завышают стоимость недвижимости при ипотеке

Ипотека с завышением привлекает заемщика по разным причинам. Основной мотив — нет денег на первоначальный взнос. А кто-то хочет использовать разницу между фиктивной и реальной стоимостью жилья в иных целях.

Другие причины для завышения цены:

- сделать ремонт в квартире;

- закрыть долги по коммуналке;

- потратить на текущие расходы.

Разница между реальной и фактической стоимостью тратится на первый взнос. Фото: primeni.ru

Какую стоимость квартиры завышают

Размер ипотечного кредита — это стоимость квартиры, дома или другой жилой недвижимости. Стоит учесть, что существует несколько видов стоимости жилья.

Виды стоимости недвижимости:

- рыночная стоимость — цена, которая устанавливается на рынке в определенный период времени;

- инвестиционная стоимость — цена, которую потенциальный покупатель готов заплатить за конкретный объект недвижимости; ;

- ликвидационная стоимость — цена, которую продавец готов принять, в случае срочной продажи квартиры;

- кадастровая стоимость — цена, установленная в ходе государственной оценки. Используется при расчете налогов.

В нашем случае актуальны кадастровая и рыночная стоимости. При завышении цены ипотечной квартиры фигурирует рыночная стоимость, так как на рынок ориентируются и банки, рассчитывая размер ипотечного займа.

Кадастровая стоимость определяется специалистами региональных отделений Росреестра или лицензированными оценщиками. При расчете кадастра применяют специальные формулы и коэффициенты, установленные для каждого региона РФ.

Обычно кадастровая стоимость ниже, чем рыночная, но случается и обратный расклад. Согласно кадастровой стоимости рассчитывается налог на квартиру, чем выше кадастровая стоимость, тем выше и налог.

Так происходит потому что государственные оценщики не выезжают на место и не осматривают квартиру. Их оценка может не учитывать ряд важных характеристик: состояние жилья, ее удаленность от дороги и т. д. Это и приводит к ошибкам.

Как оценивается стоимость недвижимости при ипотеке

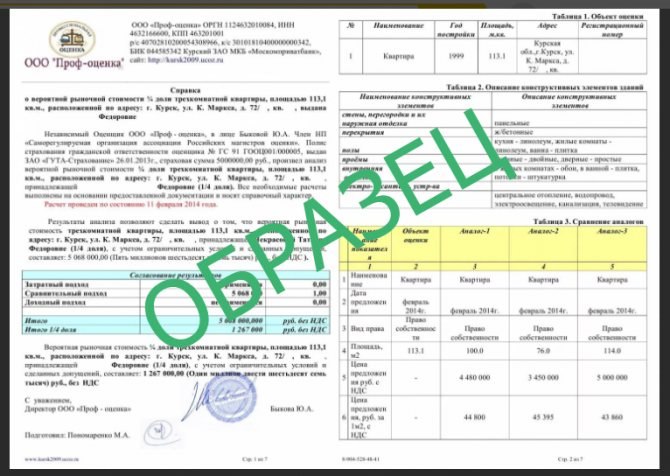

Вы внимательно изучили рынок и выбрали подходящую квартиру для покупки в ипотеку. Учтите, банк не ограничится словесной информацией о стоимости выбранного жилья. Помимо других документов кредитор затребует отчет об оценке квартиры.

Отчет выглядит как прошитый альбом формата А4. Документ составляет специалист оценочной компании. Обратите внимание, компания или лицензированный оценщик должны быть аккредитованы вашим банком.

Основные позиции оценочного отчета:

- инфраструктура района, в котором приобретается жилье;

- состояние дома и квартиры (прилагаются цветные фотографии);

- сравнительный анализ аналогичных предложений на рынке;

- стоимость объекта недвижимости;

- другое.

Эта и другая информация, размещенная в оценочном отчете необходима специалистам, чтобы они составили объективное заключение о том, выгодно ли банку вас кредитовать.

Расходы на услуги оценщика и составление отчета оплачиваются по соглашению сторон. Случается, что оценкой занимается продавец, к примеру, если приобретается квартира с несогласованной перепланировкой.

В отчете прописываются все используемые для процедуры источники данных. Фото: chkalova48a.ru

Когда завышение лучше не делать

- Не завышайте стоимость квартиры, если вы не имеете стабильного дохода. При неоднократных просрочках платежей, можно не только остаться без квартиры, но и попасть под следствие.

- Кроме этого, опасно завышать цену дорогостоящей недвижимости: при отсутствии конкурентных сравнений, оценочная компания вряд ли признает заведомо завышенную стоимость.

- Откажитесь от завышения цены квартиры, если вы не уверены в том, что продавец не передаст информацию о ваших договоренностях третьим лицам. В их числе может оказаться банк.

Стоит напомнить, что завышение стоимости квартиры при ипотеке — схема неправомерная. Поэтому обе стороны сделки должны понимать, какие риски могут возникнуть в результате такой договоренности.

Риски продавца

Отдадите больше, чем получите

По каким-либо причинам сделку купли-продажи квартиры признали недействительной. Продавец получает обратно свою собственность, а взамен ему возвращают деньги, вырученные от ее продажи.

Если сделка оформлялась с завышением стоимости жилья, то продавец будет обязан отдать покупателю не ту сумму, которую получил по факту, а именно ту, которая указана в договоре купли-продажи.

Потеряете время, если покупателю откажут в ипотеке

Часто случается, что банк дает займ в размере 80-90% от рыночной стоимости, указанной в оценочном отчете. То есть, чтобы получить сумму полностью, придется договариваться с оценщиками. Оценщики, аккредитованные банком, на это не пойдут.

Или банк может вовсе не одобрить ипотеку. В любом случае, продавец должен терпеливо ждать результата переговоров заемщика и кредитора, потому что сторонами сделки уже был подписан предварительный договор купли-продажи.

Станете соучастником мошенничества

Продажа квартиры по завышенной цене — по сути, обман банка. Участвуя в подобной сделке, нельзя остаться не причастным к мошеннической схеме. Продавец недвижимости так же, как и покупатель, отвечает перед законом.

А закон гласит, что нельзя предоставлять в банк заведомо недостоверные сведения. Если кредитор обнаружит нарушение, то обеим сторонам сделки придется выплатить большой штраф. Более того, продавец и покупатель могут получить реальный срок.

Заплатите больше налогов

Размер налога с продажи жилья зависит от того, сколько лет продавец владел недвижимостью. Если этот срок менее 3 или 5 лет, то придется заплатить НДФЛ 13% с учетом суммы, которая была указана в договоре купли-продажи.

То есть продавец заплатит налог и с тех денег, которые он фактически не получал. Покупатель, наоборот, сэкономят, так как сможет вернуть 13% от этой суммы после регистрации права собственности на квартиру.

Риски покупателя

Откажут в ипотеке и занесут в черный список

Выявить подлог в документах за счет завышения стоимости квартиры могут еще на стадии рассмотрения долгового соглашения в банке. Специалисты финансово-кредитной организации имеют опыт в подобных делах.

К примеру, банковские сотрудники смогут обнаружить ложные данные при сравнении кадастровой и рыночной стоимости недвижимости. В этом случае заемщику не только откажут в кредите, но и занесут в «черный» список.

Продавец не отдаст сумму завышения

Вся сумма по договору купли-продажи жилья при ипотеке перечисляется банком на счет продавца. В том числе и сумма, на которую была завышена стоимость недвижимости.

Недобросовестный продавец может не вернуть «лишние» деньги. В этом случае покупатель никак не докажет, что продавец должен ему какие-то средства.

Уголовная ответственность по факту мошенничества

Заемщик может оказаться в ситуации, когда платежи по ипотеке становятся для него неподъемными. Рано или поздно банк инициирует возврат кредита.

Тогда неминуемо вскроется факт предоставления заемщиком заведомо ложных документов. За подобные нарушения заемщика ждет наказание вплоть до открытия уголовного дела.

Выявление недостоверной информации при подаче документов в банк грозит заемщику судом. Фото: m.fishki.net

Как уменьшить риски

Несмотря на очевидные риски, находятся ипотечные заемщики, которые используют схему завышения стоимости недвижимости. Участники сделки стараются свести к минимуму свои потери. К примеру, составляют расписки.

Первая расписка предназначается исключительно для финансово-кредитной организации. В документе указывается, что продавец получил от покупателя авансовый платеж в размере, который требует банк.

Во второй расписке говорится, что реального перечисления денежных средств не производилось. Этот документ составляется для продавца и покупателя. Так остается шанс обезопасить обе стороны в случае срыва сделки.

Во многом безопасность купли-продажи жилья с завышением стоимости зависит от надежности, как продавца, так и покупателя. Если возможно найдите участника сделки, заслуживающего доверие. Это может быть родственник, знакомый, коллега по работе.