Маленький бизнес — большие комиссии. Как выводить деньги без потерь

Ты открыл ИП, приготовился зарабатывать деньги и тут звонок, а потом еще один … и так весь день. Нет — это не клиенты, это банки и они предлагают открыть расчетный счет. Он тебе точно нужен, но как выбрать правильный вариант? Если оборот твоей компании до 1 000 000 ₽ в месяц и ты хочешь отдавать банкам 0 ₽ в год, то эта статья для тебя. Твой оборот больше? Листай в конец, там будет полезная информация.

Мы занимаемся комплексным бухгалтерским обслуживание, работа с банками — это часть процесса ведения клиентов. Анализируя отчеты клиентов, мы обнаружили, что они тратят на банковское обслуживание и комиссии больше, чем на налоги. Как важно правильно вести бухгалтерский учет, также важно правильно подбирать банки и тарифы. Клиенты забывают, что часть комиссии платиться в процентах от оборота, поэтому за год накапливается значительная сумма.

Внимание: эта статья подходит только для индивидуальных предпринимателей и не является руководством к действию, инструкцией по отмыванию денег, мы рассказываем как тратить меньше на комиссии. Наша организация является субъектом 115-ФЗ и соблюдает его предписания.

Рассмотрим предложения популярных банков для бизнеса, а в конце сделаем небольшой вывод.

Вывод: Сбербанк для основного счета не подойдет, слишком невыгодные условия. ВТБ — наш запасной вариант, качество обслуживание оставляет желать лучшего, приходится иногда ходить в офис, однако выгодные условия на перевод на свою карту. Альфа Банк — дополнительный счет, но стоит быть осторожным с блокировкой по 115-ФЗ. Тинькофф — хороший вариант, но большие комиссии и никаких бесплатных услуг. Точка — лучший вариант сейчас, входящие и исходящие платежи без ограничений, удобный и быстрый сервис.

Большую часть комиссии за банковское обслуживание составляют переводы физлицам или снятие наличных со счета, потому что они зависят от суммы вывода. Чтобы экономить на выводе денег, нужно правильно использовать пакеты услуг, которые нам предоставляет банк.

- Оборот твоей компании до 1 000 000 ₽ в месяц. 500 000 ₽ уходят на оплату поставщикам, зарплату, аренду и тд. Остается еще 500 000 ₽, которые нам нужно снять со счета для личных нужд или оплаты наличными.

- Оборот компании больше 1 000 000 ₽ и нужно обналичивать от 500 000 ₽, тогда не обойтись бесплатными тарифами. Будем правильно сочетать несколько расчетных счетов и пакетов услуг, тогда общая комиссия будет минимальной.

Сведем затраты на банковское обслуживание к нулю. Спойлер: у нас это получится!

Все деньги, которые к нам приходят на расчетный счет, будем называть денежный поток, наличные здесь не учитываем и комиссию за интернет-эквайринг тоже. Чтобы не платить банку, мы должны правильно распределить денежный поток между счетам и пакетами услуг. Для этого открываем 3 расчетных счета.

- Расчетный счет в Точке — основной. Платежные поручения без ограничений и бесплатные, поэтому этим счетом мы будем пользоваться, как основным. Здесь есть кешбек и приятные бонусы от партнеров. Если после регистрации ИП в течении 3 месяцев открыть расчетный счет, то обслуживание на тарифе «Ноль» будет бесплатными, но если ваш бизнес открыт раньше, то можно получить этот тариф по акции или по предложению менеджера. Снимать с карты без комиссии мы не можем на этом тарифе, но мы можем перевести их на карту физлица и снять там.

- Расчетный счет в Альфа-Банке — дополнительный. Этот счет нам нужен для нескольких крупных платежей в месяц и переводов денег физлицам. Снять деньги с карты без комиссии не получится, но мы будем переводить их себе на карту физлица. Еще у нас останется 3 платежных поручения.

- Расчетный счет в ВТБ — дополнительный. Все как в пункте № 2, только здесь нет ограничения на вывод средств физлицам. Возникает вопрос, зачем нам тогда нужны все остальные счета? ВТБ в условиях написали, что ограничения на вывод нет. Формально это так, но если вы попробуете снять, например, 1 000 000 ₽, то у вас потребуют подтверждающие доход документы или заблокируют счет, кроме того внутри банка есть лимиты, которые вам могут понизить. Поэтому мы будем снимать со счета ВТБ в месяц оставшуюся часть денег и проводить не более 5 платежных поручений.

Далее будет подробная инструкция как открыть счета, правильно расплачиваться с поставщиками и снимать наличные.

Примерно ты знаешь сколько денег тебе приходит от клиентов в месяц. Теперь мы должны распределить эти деньги по счетам. Как это сделать?

Представим что у нас 3 сосуда: первый — счет в Точке, второй- счет в Бланке, третий — счет в ВТБ. Нужно правильно их наполнить.

80% расчетов с поставщиками мы ведем на счете в Точке и можем снять оттуда 150 000 ₽, поэтому этот сосуд ты наполняешь первым. В счетах на оплату ты или бухгалтер должны указать расчетный счет — сейчас это точка. Нужно пополнить счет на сумму 150 000 ₽ + 80% от сумму необходимой для оплаты расходов.

Как только первый счет будет пополнен на эту сумму, наполняем второй сосуд. Теперь в счетах на оплату указываем расчетный счет в Альфа-Банк. Можно пополнить на 150 000 ₽ + 10% от расходов.

Остальные деньги мы отправляем на ВТБ, включая оставшиеся 10% от расходов.

- Точка: 150 000 ₽ мы можем перевести на карту физлица и бесплатно платить поставщикам

- Альфа-Банк: 150 000 ₽ переводим на Альфа-карту, остальное налоги и расходы

- ВТБ: платим налоги, аренду и тд. Остальное выводим на карту ВТБ.

Ты можешь выводить 500 000 ₽ в месяц и проводить любое количество платежных поручений бесплатно. С помощью ВТБ можно выводить больше 250 000 ₽, но нужно соблюдать правила, чтобы не получить блокировку, о них подробнее далее.

Для чего 20% от расходов идут на дополнительные счета? Чтобы избежать блокировки по 115-ФЗ. Важно показывать деятельность бизнеса на всех активных расчетных счетах, если блокируют один счет, то другие банки увидят это и могут сделать тоже самое.

Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Банки, а с недавнего времени ломбарды и бухгалтерские компании — субъекты этого закона. Кратко: организации должны сообщать в Росфинмониторинг о подозрительных операциях. Как это отражается на клиентах? Ваш банковский счет в любой момент могут заморозить по подозрению в финансирование терроризма. Наши клиенты получали заморозку счета, доказать свою непричастность тяжело, но можно и процесс это длительный, поэтому лучше думать заранее.

Блокировка происходит в автоматическом режиме по признакам, под которые зачастую попадает обычный бизнес. Именно для таких случаев написана эта часть.

Как избежать блокировки, если вы честный предприниматель и не отмываете деньги? Нужно соблюдать несколько правил:

- Не снимай деньги в тот же день, когда они поступили на счет. Это вызывает подозрения, обычно бизнесу не требуются деньги здесь и сейчас. Подожди пару дней.

- Показывай ведение своей деятельности. Плати поставщикам, покупайте товары по корпоративным картам, оплачивай аренду и зарплату, но делать это нужно со всех активных счетов, поэтому 20% от всех расходов направлены на дополнительные счета. Пришли деньги — заплати аренду, регулярные расходы, налоги.

- Плати зарплату с расчетного счета или по зарплатному проекту. Это выгодно твоим сотрудникам, так они получают льготные условия в банках на кредиты, ипотеки и другие услуги. Бизнес не будет вызывать подозрения.

- Пользуйся корпоративной картой. Ты не платишь за расчеты и не снижаешь лимиты на переводы, при этом показывая деятельность твоей компании.

- Проверяй контрагентов. Если тебе придут деньги от подозрительной компании, начнут проверять всех по цепочке. В Точке есть комплаенс ассистент и сервис для проверки контрагентов.

- Составляй и подписывай договоры с клиентами, сохраняй чеки и платежные документы (УПД, счет-фактуры, товарные накладные). Для разморозки счета банк потребует документы, по которым ты должен подтвердить свой доход и деятельность.

В начале нужно открыть расчетные счета.

Переходим по ссылке (Открыть счет в Точке), заполняем форму. Бизнес существует меньше 3 месяцев? Выбираем тариф «Ноль», если больше, то вы можете получить этот тариф по акции или поговорив с менеджером, или выбрать тариф «Начало» за 700 ₽ в месяц и получить еще 250 000 ₽ на переводы физлицам и снятие наличных с карты до 50 000 ₽. Счет открывается дистанционно, могут предложить встречу для подписания документов и удостоверения личности (на нее принесут подарки). Если встречаться нет желания, то подписать документы можно с помощью видео звонка с менеджером или специальной формы на сайте.

Открываем сайт по ссылке сайт Альфа-Банка, нажимаем «Открыть счет», заполняем форму. Попросят зайти в офис, подписать документы. Обещают сделать онлайн-открытие. Тариф выбираем “ Ноль для старта“. Есть возможность выпустить моментальную цифровую бизнес-карту.

Переходим на сайт ВТБ, листаем в конец страницы, заполняем форму. Для открытия расчетного счета может потребоваться посещения офиса. Выбираем тариф «На старте», первые 3 месяца и если в дальнейшем входящий оборот больше 10 000 ₽ в месяц, обслуживание бесплатно.

Зачем нужен счет в Тинькофф? В ситуации 1, можно обойтись без него, но нужна дебетовая карта Тинькофф Black. Если бизнес сезонный или планируется расширение, то переходим к ситуации 2, когда оборот будет больше миллиона, в этот момент и нужен счет в Тинькофф. Первые три месяца или без движений по счет обслуживание бесплатно, но получаем предложения от партнеров и резерв на случай вывода большой суммы.

У этого банка нет офисов, поэтому все документы привезет курьер в удобное время, нужно заполнить заявку. Переходим на сайт Тинькофф Банка, заполняем данные, ждем.

Открываем предложение от банк по ссылке, выбираем Tinkoff Black, дополнительно будет бесплатное обслуживание или Tinkoff Pro на 2 месяца. Заполняем форму, ждем пока курьер привезет карту. В приложении появится цифровая версия, ей можно пользоваться сразу, добавляем ее в телефон и оплачиваем или снимаем в банкомате.

В месяц можно снимать до 500 000 ₽, за использование карты приходит кешбэк и процент на остаток, обслуживание 99 ₽ или бесплатно, если на счетах более 50 000 ₽ или траты по карте в месяц более 50 000 ₽. При меньших тратах кешбек отбивает стоимость обслуживания.

Переходим на страницу и заполняем форму, есть моментальная цифровая карта. Обслуживание бесплатно, в банкоматах Альфа-Банка нет ограничений на снятие наличных.

Открываем форму оформления карты по ссылке, в приложении можно выпустить цифровую карту и начать ей пользоваться, пока придет пластиковая в выбранное отделение банка. В банкоматах ВТБ можно снимать до 2 000 000 ₽ в месяц, есть кешбэк и процент на остаток.

Банк берет плату практически за все свои услуги, поэтому нужно внимательно следить за тем, что у вас подключено. После открытия счета выключаем СМС-оповещения, Push-уведомления на телефоне работают отлично. Обычно комиссия берет за следующие услуги:

- Обслуживание расчетного счета

- Оплата платежных поручений

- Комиссия за перевод на карту физического лица

- Комиссия за снятие наличных в банкоматах или кассах

- SMS — информирование

- Обслуживание и выпуск корпоративной карты

В наших банках и выбранных тарифах комиссия сведена к нулю.

Деньги нужно распределить по счетам, как это сделать описано выше. Выставляем клиентам счета, распределяя деньги. Не торопимся их снимать, помним про 115-ФЗ. Сначала оплачиваем все регулярные расходы: аренда, налоги, материалы, зарплата.

Кажется, что проще заплатить за обслуживание в одном банке и не изобретать велосипед, но за некоторые услуги платишь процент от оборота, а в конце года обнаруживаешь, что потратил на банки больше, чем на налоги.

Если у тебя вторая ситуация — оборот больше 1 000 000 ₽ в месяц, то пиши об этом и я сделаю вторую часть или сообщи нашей команде напрямую и мы подберем индивидуальные условия по банкам и бухгалтерскому обслуживанию. Есть другие предложения? Например, рассказать про выгодный эквайринг и онлайн-кассы или автоматическую бухгалтерию — это особая и спорная тема. Обязательно это сделаем по твоей просьбе.

В статье есть несколько реферальных ссылок, благодаря ним мы получаем лучшие предложения, а значит их получаешь ты.

По моему статья под рефссылки. Не?

Автор ты хочешь заработать на нас?

А если по сути — то какая то чушь! Насколько надо не ценить свое время, чтобы из за 1% или даже меньше если про точку говорить всем этим гимором заниматься. Сколько ты сэкономишь в год денег при обороте в 12 лямов, я посчитал 40 тыщ?

А сколько проблем получишь и времени потратишь за эту 40ку?

При обороте в 12 млн, не получится вывести в наличные больше миллиона в любом банке без каких-либо проблем. Придётся сочетать несколько банков. Можно сделать это неправильно — получить блокировку на один счёт. А дальше в банковской системе отображаться, как неблагонадежный контрагент. Кредитный рейтинг и тд сразу падает.

Реферальные ссылки сделаны, чтобы получить выгодные тарифы. Сейчас Точка или Тинькофф не дают бесплатное обслуживание без акций или таких реферальных ссылок. И без них менеджер банка не скажет нам, какие предложения будут в течение года, и как можно убрать лишние затраты.

К слову о 12 млн, реальный пример нашего клиента, оборот несколько больше 14 млн, банковское обслуживание стоило 800 000 руб., конечно туда входили овердрафт и ещё несколько услуг, но сумма более чем существенная.

Что за басни? Какие 800к? У вас клиент с дурки бизнес ведёт? Также про съем наличных, тинек, спокойно третий год в месяц вывожу 6-7 млн, без проблем и блокировок.

Какой тариф? Используете дополнительные пакеты?

Тариф профессиональный, совмещен с пакетом, вывод 5 млн, все это 50к. Остальное с процентами, край 200 выходит

1 — про рефссылки чушь полная, так бы и сказали что хотите заработать немного сверху, в этом нет ничего плохого — говорить правду, а вот если врать как Вы то это зашквар.

2. Точка или Тинькофф не дают бесплатное обслуживание без акций или таких реферальных ссылок — полная чушь, на кого рассчитана данная инфа, на Васю с 5ого класса?

3. При обороте в 12 млн, не получится вывести в наличные больше миллиона в любом банке без каких-либо проблем — полная чушь, при белом бизнесе и нормальной отчетности без "серых" схем можно и больше выводить, в той же точке на максимальных тарифах.

Как раз наоборот, имея кучу счетов в разных банках намекает на обнал и уход от налогов и вот тут то и будут проблемы.

4. банковское обслуживание стоило 800 000 руб., конечно туда входили овердрафт и ещё несколько услуг, но сумма более чем существенная. — Если это правда — то это просто эфик фэйл для Вас, написав такое Вы похоронили свою контору.

Я честно говоря не знаю, что нужно такое делать, чтобы попасть на 800к за БО при обороте в 14 млн. Это либо просто в разы преувеличенная цифра, либо ложь, либо там что-то совсем стремное у Вашего клиента происходит.

1. На реферальных с ссылках в банках заработать, особенно в статьях очень бы хотелось, но с их вознаграждением это не отбивает затрат. Мы показываем эффективность как партнёр банка, больше переходов — выше в рейтинге — лучше предложения.

2. За последние 6 месяцев оба банка предлагали бесплатное обслуживание на чёрную пятницу, Новый год и по индивидуальным предложениям. Скорее всего были ещё, которые я не заметил. Но в самый нужный момент их обычно нет.

3. Максимальный без доплаты вывод 1 млн ₽ в точке. В попытке вывести с Тинькофф несколько раз видели внутреннее понижение лимитов, может дело в везении, но как-то не верится. Это был сезонный бизнес к слову.

4. В эти деньги входят проценты не только за использование овердрафта, но и процент с оборотных кредитов, они не являются долгосрочными, в детальной оборотно-сальдовой ведомости это можно увидеть.

В целом согласен с вашими замечаниями. Здесь примеры скорее исключение из правил. Все вышеупомянутые ситуации были решены положительно, кроме Тинькоф, лимиты они так и не подняли, но сказали почему.

Перевод без переплат. Как избежать банковских комиссий и сэкономить на платежах

Очень часто за переводы с карты на карту приходится платить комиссию. Можно ли её избежать и на что нужно обращать внимание, чтобы не переплачивать, разбирался Лайф.

— Мне нужно было оплатить дачные поборы за два участка. Сейчас из-за коронавируса бухгалтер принимает оплату путём перевода с карты на карту. У меня не Сбербанк, поэтому при переводе 30 тысяч рублей на карту Сбера с меня сняли комиссию 606 рублей. Это очень много. При этом мне необходимо было совершить ещё несколько переводов на карту Сбера, правда суммой меньше. В итоге только на одни комиссии я потратила около 1000 рублей, — пожаловалась дачница Анастасия.

Высокие комиссии при переводах действительно очень волнуют граждан. У некоторых имеется по две карты разных банков, и, чтобы перевести деньги без комиссий, приходится усложнять себе задачу. Например, искать банкомат одного банка, снимать деньги и класть их на карту второго банка.

Как избежать комиссий?

Как правило, в российских банках комиссия за переводы составляет от 0,5 до 2% от суммы перевода. Однако если переводить деньги со счёта на счёт по реквизитам, то комиссий можно избежать. Председатель правления «БКС Банка» Дмитрий Пешнев-Подольский рассказал, что такой перевод можно сделать в большинстве мобильных и интернет-банков. Однако всегда стоит уточнять наличие комиссии у банка, так как такая услуга может быть предусмотрена не по всем тарифам. Реквизиты счёта у отправителя можно сохранить, если понадобится повторить операцию.

Если сумма составляет до 100 тысяч рублей, её можно бесплатно переводить по номеру телефона через систему быстрых платежей. Дмитрий Пешнев-Подольский отметил, что при переводах выше 100 тысяч банк может взимать комиссию до 0,5% от суммы, но не более 1500 рублей.

Не только к 1 сентября. Кому уже сейчас положен дополнительный выходной и как его получить

Кроме того, сейчас многие банки предлагают бесплатный перевод в рамках определённого лимита. Обычно он составляет 20–50 тысяч в месяц. Даже если речь о переводе между разными банками.

Проще бесплатно пересылать деньги между разными физлицами в рамках одного банка. Аналитик «Фридом Финанс» Евгений Миронюк говорит, что многие кредитные организации предлагают данную операцию бесплатно или по низким (относительно среднерыночных) тарифам.

Альтернативы доллару и евро. В какие ещё валюты стоит вкладываться и какие у них перспективы

Клиент может избежать комиссий при переводе из одного банка в другой, если пользуется мобильными приложениями обоих банков. Заместитель руководителя информационно-аналитического центра «Альпари» Наталья Мильчакова рассказала, как это сделать.

— Заходите в мобильное приложение того банка, карту которого вы хотите пополнить. Далее нажимаете на номер её счёта. Здесь выбираете в меню «Пополнить», а следом — опцию «С карты другого банка». Потом вы вводите реквизиты той карты, с которой вы делаете перевод. В итоге деньги приходят мгновенно и без всякой комиссии, — пояснила Наталья Мильчакова.

Можно ли сэкономить на переводах?

В качестве примера возьмём Сбербанк. Там взимается комиссия за перевод свыше 50 тыс. руб. в месяц между своими клиентами. Избежать её будет непросто. Чтобы не переплачивать, можно оформить, например, подписку на переводы. За фиксированную сумму можно увеличить лимит сумм, которые будут перечисляться в месяц с карты на карту. Впрочем, условия переводов у Сбера в принципе хуже, чем у других банков. Если вам нужно регулярно перечислять деньги с одной карты на другую, то стоит изучить тарифы разных финансовых организаций и выбрать оптимальный.

«Сэкономили 239 миллионов комиссии при расчетах с курьерами» — кейс службы доставки

Компания ICL тратила до 239 млн рублей на комиссии, чтобы оплатить работу внештатных курьеров. Помимо этого, менеджеры целыми днями решали вопросы переводов, чтобы исполнители могли получить свое вознаграждение. Развивать бизнес в таких условиях непросто.

Рассказываем, как ICL сократила время на выплаты курьерам в 20 раз и перестала платить огромные комиссии за переводы физлицам.

Курьеры — основной ресурс службы доставки

Группа компаний ICL занимается доставкой еды из ресторанов в 20 городах России. В ней работает больше пяти тысяч курьеров. Курьеры — основной ресурс компании: не будет их — некому будет доставлять заказы.

Все курьеры работают вне штата, поэтому компания рассчитывается с ними как с обычными физлицами. За все расчеты, наем и организацию работы отвечают региональные менеджеры. В каждом городе свой менеджер.

Проблема 1: платежи курьерам задерживались на неделю

Региональные менеджеры тратили половину рабочего времени на перевод денег курьерам, а курьеры ждали оплату неделями. Такой расклад никого не устраивал: менеджеры не могли заниматься основной работой, а курьеры — планировать свой бюджет.

Основные причины долгих переводов — в составлении платежек на каждого курьера, операционном банковском дне и подтверждении платежей для банка. Вот почему платежи подвисали, когда в ICL работали не с Тинькофф.

Каждую неделю заполняли платежки на всех курьеров. Деньги переводили еженедельно напрямую с расчетного счета на счета физлиц. Для этого менеджеры заполняли платежку на каждого курьера — ФИО и полные реквизиты счета. На каждую уходило по 10 минут.

В разных городах разное количество курьеров — от сотен до тысяч. То есть, если нужно было оплатить работу 300 курьеров, менеджеры тратили всю рабочую неделю. А если тысяче курьеров, то приходилось разбивать оплату по частям: одним курьерам — на этой неделе, остальным — на следующей. Иначе времени на выплаты не хватало.

Не могли рассчитаться с курьерами в праздники и выходные. Переводы зависят от операционного дня Центрального банка: если он закончился, платеж не пройдет. В выходные и праздники ЦБ обычно не проводит платежи. То есть курьер мог работать на новогодних праздниках, а оплату получить только после них.

Курьеры выходили на работу в праздники не просто так: им нужны были деньги, — и получать они их хотели сразу. Некоторые из них не могли так долго ждать — и уходили. Компания теряла работников и, как следствие, заказы.

При каждой выплате приходилось объяснять банку свою бизнес-модель. Компания еженедельно выплачивала деньги тысячам курьеров-физлиц. У банка появлялись вопросы, почему компания переводит столько денег физлицам. Вопросы были связаны с требованиями закона 115-ФЗ.

Для подтверждения платежей банк при каждой выплате запрашивал список документов, например договоры с курьерами, реестры на оплату и другие. Менеджеры готовили их неделю. Из-за этого платежи подвисали — и курьеры не могли получить деньги.

Региональные менеджеры тратили половину рабочего времени, чтобы разрешить все вопросы и перевести деньги курьерам. На основную работу по найму, курированию и обучению курьеров времени не хватало. Для еженедельного общения с банком по поводу бизнес-модели даже наняли отдельного сотрудника — а это лишние затраты для компании.

Проблема 2: теряли до 239 млн в год на комиссиях

Компания ICL переводила курьерам около 2,4 млрд рублей в год, а это только расходов на комиссии на 239 млн рублей. Вот откуда брались такие суммы.

Комиссия банка за переводы — до 10%. Размер комиссии зависит от суммы перевода: чем она больше, тем дороже перевод. В среднем компания тратила на комиссии 20 млн рублей в месяц, которые могла бы вложить в бизнес.

20 млн руб

в месяц компания теряла на расчетах с курьерами, из-за комиссий

Дополнительная комиссия 0,1% — за платежи нерезидентам. Около 20% курьеров в ICL — нерезиденты. При переводах этим курьерам компания ежемесячно платила 40 000 ₽ комиссии за валютный контроль.

В итоге получалось, что компания теряет слишком много денег на расчетах с курьерами. Встал вопрос, как сохранить масштабы бизнеса и при этом перестать терять миллионы на комиссиях.

Как сократить комиссию в 20 раз

Решение: подключили сервис мгновенных выплат физлицам

В ICL подключили сервис моментальных выплат, который совместно разработали Jump.Finance и Тинькофф Бизнес. Jump.Finance предоставляет интерфейс для автоматизации выплат, а Тинькофф Бизнес проводит переводы физлицам с расчетного счета компании.

Теперь ICL выплачивает деньги курьерам просто, быстро и без комиссий — вот почему.

Платежи всем курьерам за час. Раньше менеджер вручную вводил реквизиты каждого курьера в платежке. Теперь он за час подгружает реестр с суммами выплат — и всё. Дальше дело за курьерами: они видят деньги в личном кабинете и могут вывести их на любую карту в любое время.

Расчеты с курьерами даже в выходные и праздники. Курьеры выводят деньги по номеру карты — а при таких переводах нет привязки к операционному дню центробанка. Поэтому они получают деньги в любые дни, даже если работают во время новогодних праздников.

Не нужно представлять документы в банк при каждом платеже. В Тинькофф Бизнесе у компании есть персональный менеджер и специалист по закону 115-ФЗ. Он помог ICL решить вопросы, которые связаны с возможными вопросами банка.

Для этого компания объяснила свою бизнес-модель и рассказала, что это за переводы физлицам. Специалисты Тинькофф разобрались в особенностях компании, поэтому не задают вопросы о платежах курьерам. А компании не надо при каждом переводе собирать документы.

Без комиссии за переводы. Теперь менеджеры переводят деньги без комиссий для компании, даже если курьер — нерезидент. Комиссию платят только курьеры — 1% за каждый вывод денег на свою карту.

В итоге региональные менеджеры нанимают и курируют исполнителей, а курьеры получают деньги вовремя.

Результаты: сэкономили миллионы рублей и время менеджеров для развития бизнеса

С сервисом выплат физлицам компания экономит до 239 млн рублей в год на комиссиях и половину рабочего времени менеджеров. За счет этого она может нанимать и обучать больше курьеров и, как следствие, брать больше заказов.

Как мы сэкономили десятки тысяч рублей на выводе средств c расчётного счёта для предпринимателей, занимающихся торговлей

Как мы выяснили, большинство предпринимателей не в курсе того, что у банков есть тарифы, которые не облагают комиссией вывод денег на свою карту физлица (не редко такие люди ведут с нами диспуты, что такое невозможно, и затем всё же признают, что мы правы). Либо эта сумма очень небольшая по сравнению с большинством предложений на рынке.

Также мы взяли обратную связь у знакомых нам предпринимателей, поговорив с ними о причинах смены расчетного счета и сколько можно на этом сэкономить в год.

Экономия при выводе с расчетного счета для бизнеса

Экономия при выводе с расчетного счета для бизнеса

Мы углубились в тему подбора расчетного счета и разложили все тарифы банков в единый формат, чтобы их можно было сравнить между собой. Выяснилось много интересных вещей и если сравнивать исключительно с экономической точки зрения — появились явные фавориты.

Когда мы запустили мобильное приложение с калькулятором для расчета стоимости расчетного счета для IOS, Android и сайт tarify-rko.ru среди моих знакомых предпринимателей в первую очередь устремились сменить расчетный счет предприниматели из сферы Торговли.

Что общего у них?

В беседах за чашкой чая с ними я выявил несколько схожих моментов.

- Оборот у каждого из них больше 1 000 000 ₽ в месяц. Деньги принимают на расчетный счет, выводят в среднем от 500 000 до 3 000 000 ₽ на карту физ. лица.

- Финмониторинг в большинстве случаев не беспокоит тех, кто работает с расчетным счетом несколько лет. Если открывается счет в новом банке бывает, что при первом выводе от 500 000 ₽ на карту их блокирует финмониторинг. Среди моих знакомых не было случая, чтобы счет закрывали. При подтверждении документами они продолжали работу и во второй раз их не беспокоили (в данном случае они были клиентами банков Точка, Модульбанк, ВТБ).

- Большинство из них выдает ЗП на руки, при этом официально показывают минималку. Зарплатный проект используют немногие, есть те, кто не всех оформляет официально, среди них складской персонал, таргетологи и т.п.

- Есть и уникальные случаи, которые даже аренду складов и закуп товаров оплачивают наличными, в связи с чем много выводят средств на карту.

Как сказал один из них:

А что сейчас считать то, есть только 2 банка для РКО: Точка и Модуль, остальные не конкуренты.

А что можно выводить деньги без комиссии?

Он удивился, когда я ему рассказал, что у банка ВТБ при выводе на свою карту комиссия за перевод не взимается.

Тарифы банка ВТБ при выводе на карту

Тарифы банка ВТБ при выводе на карту

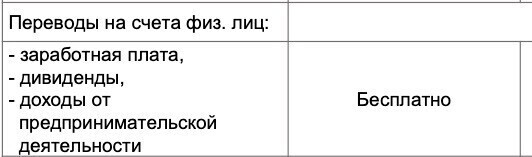

Здесь важный момент: чтоб бесплатно вывести — нужно переводить не на любую карту, а именно на свою (ИНН должны совпадать у владельца ИП и у владельца карты) и обязательно написать в назначение: вывод на свою карту дохода, полученного от предпринимательской деятельности. Если выводить не на свои карты, то там будут комиссии схожие с другими банками.

И сразу опережу с ответом, НДФЛ и т.п. с него платить не нужно, вы налог уже платите с ИП в зависимости от формы налогообложения. Мы попросили предпринимателей опробовать это предложение и на практике подтвердился бесплатный вывод средств.

Ложка дегтя в том, что те, кто привык к клиентоориентированности Тинькова и Модульбанка и для них в порядке вещей работать в приложениях с интуитивно понятным интерфейсом и шустрой работой, жаловались, что в этой части ВТБ отстает от «молодежных» банков.

Примеры расчетов

Еще один предприниматель занимается интернет-продажей косметики. У него помимо своего Интернет-магазина активная продажа на маркетплейсах и ежемесячно с расчетного счета он выводит ≈1 000 000 ₽, проводит 12 платежей и обслуживается у красного банка.

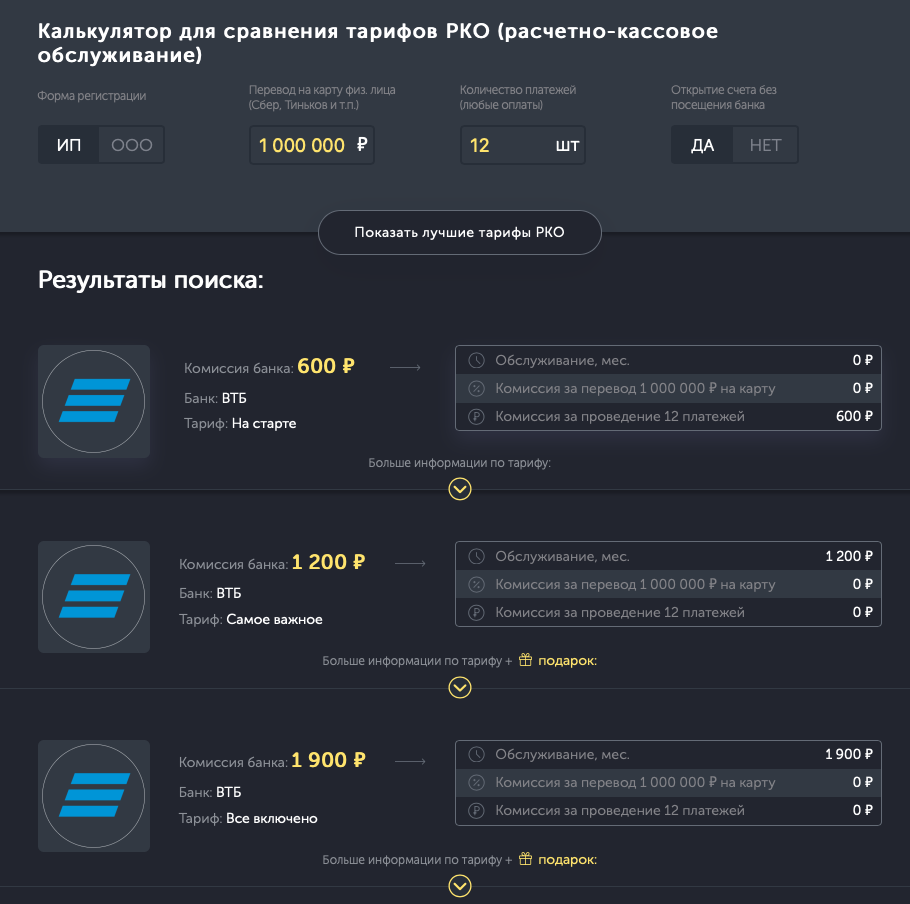

Расчет на нашем сайте стоимости вывода на карту 1 000 000 ₽ и 12 платежей

Расчет на нашем сайте стоимости вывода на карту 1 000 000 ₽ и 12 платежей

Он думал, что обслуживание примерно у всех стоит одинаково, у него выходило около 13 000 ₽ за вывод 1 000 000 на карту + 12 платежных поручений в месяц. После того, как он воспользовался нашим калькулятором, то открыл счет в Точке и ВТБ.

Т.е. в год он тратил на комиссию банку 156 000 ₽, а в случае с ВТБ это будет стоить 7 200 ₽ (у них сейчас акция, на 1 год расчетный счет без оплаты за обслуживание, заходите в приложение и читайте подробное описание тарифов на человечном языке), а у Точки около 33 000 ₽ в год. Экономия только на этой операции больше 100 000 ₽ в год.

Он и ранее сталкивался с финмониторингом и ему понравилось, что когда он переводил большие суммы на карту, еще до блокировки связались из Точки и подсказали, как сделать так, чтобы его не заблокировали. Он прислушался, теперь с его слов «выводит» все на карту и проблем не испытывает. Он был в шоке, раньше ему никогда не звонили, а в начале ставили «блок» и только потом разбирались в причинах.

Калькулятор РКО

Вы можете самостоятельно рассчитать стоимость расчетного счета, воспользовавшись нашим калькулятором РКО. Добавьте данные в форму ниже и нажмите «Показать стоимость тарифов»

Разумеется в этом примере мы берем только экономическую составляющую, для каждого предпринимателя основопологающими могут быть разные критерии: надежность банка, клиентоориентированность, стоимость эквайринга, наличии интернет-бухгалтерии, адекватность финмониторинга и т.д. Мы запустили рейтинг банков для ИП и ООО по этим критериям, чтобы вы могли выбрать лучший банк для предпринимателей.

Поэтому, какой из банков выбрать — решать только вам. Наша задача — расписать информацию максимально подробно и рассказать о «подводных камнях».

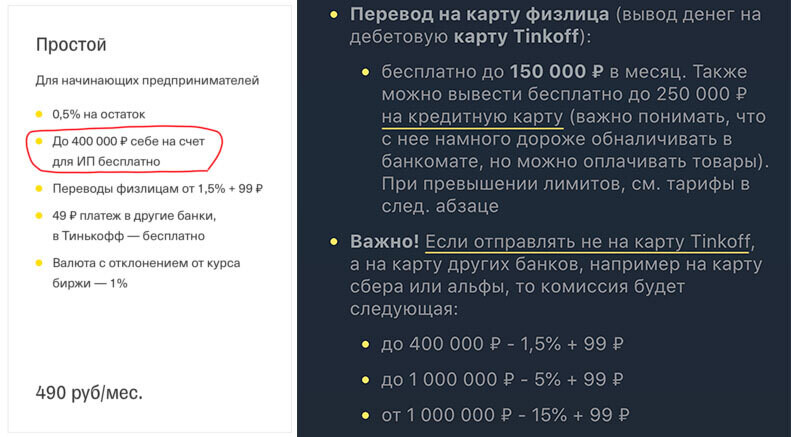

Вот один из наглядных примеров:

Слева описание тарифа на сайте банка, а справа, описание в разжеванном виде на нашем сайте с указанием важной информации.

Слева описание тарифа на сайте банка, а справа, описание в разжеванном виде на нашем сайте с указанием важной информации.

Сейчас мы активно работаем с банками, чтобы клиенты, открышие счет через наше приложение получали дополнительные бонусы, при поиске обращайте внимание на иконки с подарком.

В связи с агрессивной работой финмониторинга предприниматели открывают дополнительные расчетные счета, потому что в случае «блока» проблематично открыть счет в другом банке. О том, как выводить заблокированные средства мы написали в статье.

Сейчас много банков предлагают действительно хорошие тарифы с бесплатным обслуживанием, при этом правило хорошего тона, когда тариф уходит в архив и ухудшаются условия, но для тех клиентов, которые обслуживаются на нем — условия не меняются.

У Точки был классный тариф «Начало» с бесплатным обслуживанием и выводом до 150 000 ₽ в месяц, но неделю назад они сделали возможным открыть его только для новых ИП у которых с момента регистрации прошло не более 3 месяцев. Разумеется, те кто успел раньше этого обновления запрыгнуть на тариф — остаются на нем.

Также важно принять к сведению, что вышеописанная информация касается ИП, тогда как с ООО все несколько обстоит иначе, однако в том же ВТБ вывод дивидендов также не облагается комиссией.