Льготная ипотека с господдержкой в 2023 году: самое главное

Льготная ипотека — это кредит на покупку жилья с поддержкой государства по ставке ниже рыночной. Рассказываем, какие программы льготной ипотеки доступны в 2023 году, кто и как может ими воспользоваться.

Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме или строящегося индивидуального жилого дома по ДДУ;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Изменения в программе в 2023 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе 80 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Кому положена:

- семьям, в которых в период с 2018 по 2023 год родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

- семьи, в которых есть два и более детей, не достигших 18 лет на дату заключения ипотечного договора.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы .

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ .

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Общие условия: можно приобрести любую недвижимость в деревне, селе, посёлке или городском поселении с числом жителей не более 30 000 человек. Программа действует бессрочно. Максимальная сумма кредита — до 6 миллионов рублей во всех регионах. Первоначальный взнос — 10% от стоимости жилья. Узнать больше об условиях программы можно по ссылке.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

- на первенца — 586,9 тыс. рублей;

- на второго или последующего ребёнка — 775,6 тыс. рублей.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь .

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января по 31 декабря родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе .

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Как взять Льготную ипотеку с господдержкой в 2023 году?

Программа льготной ипотеки с господдержкой по ставке до 8% продлена до 1 июля 2024 года!

Кто может взять Льготную ипотеку с господдержкой до 8%?

Ипотечный кредит по льготной ставке до 8% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить по программе Льготная ипотека?

Ипотеку с господдержкой можно оформить на следующие цели::

- Покупка квартиры в строящемся доме по ДДУ;

- Приобретение готового жилья у застройщика или организации, которая является первым собственником этого жилья;

- Приобретение строящегося индивидуального жилого дома у застройщика по договору участия в долевом строительстве;

- Строительство частного дома самостоятельно или по договору подряда;

- Покупка земельного участка с дальнейшим строительством дома.

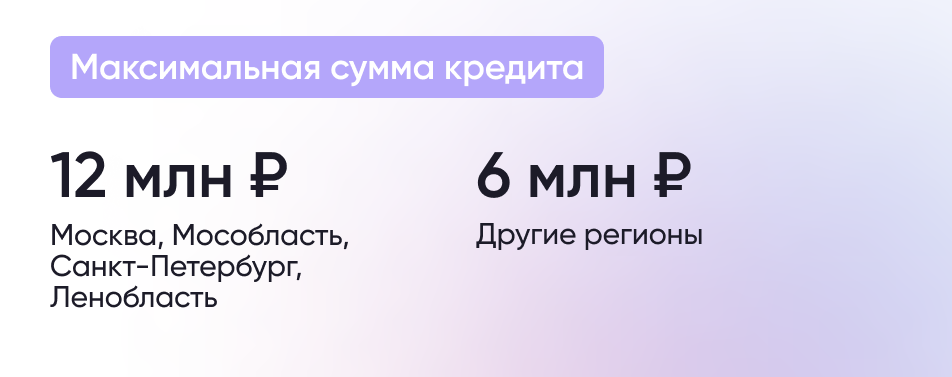

Максимальная сумма кредита на льготных условиях по ставке 8% в рамках программы составляет 6 млн рублей во всех российских регионах (12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области).

На вторичное жилье программа Льготной ипотеки не распространяется.

Может ли заемщик построить дом самостоятельно с помощью Льготной ипотеки?

Да, построить дом по программе ипотеки с господдерккой можно и без договора подряда. Однако в таком случае необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк сможет повысить процентную ставку по кредиту.

Можно ли получить Льготную ипотеку на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Льготной ипотеки по ставке 8%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по льготной ставке 8%, а еще 4 млн рублей по ставке на рыночных условиях.

В каких банках можно оформить Льготную ипотеку по ставке до 8%?

Перечень банков-участников программы Льготная ипотека размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 70 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 8% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Перечень банков-участников программы, выдающих кредит на строительство дома без привлечения застройщика, также можно найти на сайте спроси.дом.рф.

Какой первоначальный взнос необходим, чтобы получить ипотеку с господдержкой?

Первоначальный взнос для приобретения жилья по Льготной ипотеке составляет не меньше 20% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по Льготной ипотеке после её оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 8%.

Но в ряде случаев банк имеет право повысить ставку, в том числе:

- Если вы откажитесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку на 1%, но при этом ставка по кредиту не должна превышать 9%.

- Если заёмщик получил ипотечный кредит на строительство дома своими силами, то он должен завершить строительство и оформить дом в собственность в течение 12 месяцев. Иначе банк может поднять процентную ставку по ипотеке до уровня ключевой ставки, увеличенной на 4,5%.

- С 2023 года оформить Льготную ипотеку можно только один раз. Если заёмщик всё же оформил Льготную ипотеку повторно и не уведомил об этом банк, процентная ставка по кредиту может быть повышена.

Какие документы необходимы для подачи заявки на Льготную ипотеку в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

свидетельство о браке или разводе;

справка о доходах и удержанных суммах налога (ранее 2-НДФЛ – можно запросить у работодателя);

для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Социального фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я получить ипотеку с господдержкой, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса по Льготной ипотеке?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Можно ли рефинансировать кредит по программе Льготная ипотека?

Нет, программа Льготной ипотеки по ставке до 8% не предусматривает возможности рефинансирования действующей ипотеки.

Однако вы можете рефинансировать Льготную ипотеку по другой федеральной или региональной программе господдержки. Например, можно воспользоваться Семейной ипотекой, если в семье с 1 января 2018 года по 31 декабря 2023 года родился ребенок.

Можно ли воспользоваться Льготной ипотекой повторно?

Да, но только если предыдущую Льготную ипотеку вы оформили до 31 декабря 2022 года. Начиная с 6 января 2023 года кредит по программе можно получить только один раз.

Однако если у вас родился ребенок или уже есть двое несовершеннолетних детей, то вы можете воспользоваться программой Семейной ипотеки по ставке до 6%.

Как сэкономить на ипотеке: льготные программы и субсидии в 2023 году

До 1 июля 2023 года в России разработают дополнительные программы льготной ипотеки для молодых специалистов и молодых семей, такое поручение дал президент РФ Владимир Путин. А какие субсидированные программы уже работают в этом году? Публикуем список.

Льготная ипотека для IT

С 7 февраля 2023 года условия льготной ипотеки для IT-специалистов изменятся: введут новые критерии по возрасту и минимальному размеру заработной платы.

Ставка: до 5% годовых.

Первоначальный взнос: от 15%.

Сумма: от 9 млн до 18 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет. После оформления ипотеки нужно обязательно работать в аккредитованных IT-компаниях в течение пяти лет.

Кому доступна: сотрудникам всех аккредитованных IT-компаний в возрасте от 18 до 50 лет. Их доход должен быть не меньше 150 тыс. рублей в месяц в Москве; 120 тыс. рублей в регионах, где свыше 1 млн жителей, и 70 тыс. рублей в остальных субъектах.

Что можно купить:

- Квартиру в строящемся доме, в том числе по договору долевого участия.

- Готовую квартиру от застройщика в новостройке.

- Жилой дом от застройщика.

- Жилой дом, построенный по договору подряда.

- Участок под строительство жилого дома по договору подряда.

Другие условия: Если вы уволитесь раньше чем через пять лет и не устроитесь в другую IT-компанию, льготная ставка сохранится в течение шести месяцев. Затем она вырастет до уровня ключевой на дату оформления кредитного договора плюс 2,5–4,5%.

Семейная ипотека

В программе семейной ипотеки в 2023 году тоже появились новые условия. Теперь она доступна еще и семьям с двумя детьми не старше 18 лет независимо от срока их рождения.

Ставка: до 6% годовых.

Первоначальный взнос: от 15%.

Сумма: от 6 млн до 12 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет.

Кому доступна:

- Семьям, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети.

- Семьям с двумя детьми не старше 18 лет независимо от срока их рождения.

- Родителям усыновленных или удочеренных детей, которые родились с 1 января 2018 года по 31 декабря 2023 года.

- Семьям, в которых воспитывается ребенок с инвалидностью, рожденный не позднее 2023 года.

Что можно купить:

- Квартиру у застройщика в новостройке или строящемся ЖК.

- Частный дом юрлица с земельным участком.

- Строительство частного жилого дома. Подрядчик — юрлицо или ИП.

- Участок под строительство частного жилого дома. Подрядчик — юрлицо или ИП.

- Вторичное жилье в сельской местности Дальневосточного федерального округа. Продавцом может быть физическое лицо.

Другие условия: можно купить жилье по договору уступки по ДДУ (договор долевого строительства) у физического, юридического лица или ИП. Но первоначальный договор должен быть подписан с юрлицом (застройщиком).

Льготная ипотека на новостройки

Условия льготной ипотеки на новостройки тоже изменились: увеличилась ставка. Кредит можно взять до 1 июля 2024 года, но постепенно программу будут сворачивать.

Ставка: до 8% годовых.

Первоначальный взнос: от 15%.

Сумма: от 6 млн до 12 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет.

Кому доступна: всем совершеннолетним гражданам Российской Федерации.

Что можно купить:

- Готовое жилье у застройщика.

- Квартиру в строящемся доме.

- Участок под строительство жилого дома.

- Дом с земельным участком.

- Строительство частного дома — самостоятельно или по договору подряда.

Другие условия: по этой программе приобрести жилье можно только у застройщика. На вторичный рынок ипотека не распространяется.

Сельская ипотека

Программа, по которой ипотеку можно взять на покупку или строительство дома в сельской местности.

Ставка: до 3% годовых.

Первоначальный взнос: от 10%.

Сумма: 5 млн рублей в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа, 3 млн рублей — в других регионах.

Срок: кредит можно получить максимум на 25 лет.

Кому доступна: всем совершеннолетним гражданам Российской Федерации, которые проживают в сельской местности или планируют переехать из города.

Что можно купить:

- Дом по договору купли-продажи.

- Дом по договору долевого участия.

- Участок под строительство частного дома.

- Строительство частного дома.

Другие условия: программа не действует на территории Москвы, Московской области и Санкт-Петербурга. Строительство дома не должно превышать 24 месяца, иначе банк может повысить ставку по кредиту.

Дальневосточная ипотека

Как следует из названия программы, жилье можно купить только на территории Дальневосточного федерального округа: на Сахалине, Камчатке, в Забайкальском крае и других регионах.

Ставка: до 2% годовых.

Первоначальный взнос: от 15%.

Сумма: до 6 млн рублей.

Срок: кредит можно получить максимум на 20 лет.

Кому доступна:

- Семьям, где оба супруга в возрасте до 35 лет.

- Гражданам до 35 лет с детьми до 18 лет.

- Участникам программы «Дальневосточный гектар».

- Гражданам, которые переехали в субъекты ДФО в рамках региональных программ повышения мобильности трудовых ресурсов.

- Гражданам, имеющим стаж работы не менее пяти лет в образовательной или медицинской организации на территории ДФО.

- Вынужденным переселенцам с территорий Украины, ЛНР и ДНР, которые проживают в одном из регионов ДФО.

Что можно купить:

- Квартиру в новостройке.

- Частный дом или квартиру в сельской местности.

- Квартиру в строящемся доме.

- Вторичное жилье в моногородах.

- Строительство частного жилого дома.

Другие условия: существует перечень субъектов ДФО, в которых работает эта программа ипотеки. Посмотрите его по ссылке.

Субсидии, выплаты, льготы

Ипотека для молодых семей

Программа ипотеки для молодых семей действует до 2025 года. В ней участвуют пары, где оба супруга не старше 35 лет, официально зарегистрированы в браке и нуждаются в улучшении жилищных условий.

Можно получить до 30% (семьи без детей) или до 35% (семьи хотя бы с одним ребенком) от стоимости жилья.

Маткапитал

Маткапитал — это выплата, которую государство дает за рождение детей и за усыновление или удочерение ребенка. Ее можно потратить:

- на образование детей — от детского сада до вуза;

- на накопительную часть пенсии матери;

- на товары и услуги для детей с инвалидностью;

- на ежемесячную выплату, если второй ребенок родился или был усыновлен после 1 января 2018 года, а среднедушевой доход ниже двух прожиточных минимумов;

- на улучшение жилищных условий.

С 1 февраля 2023 года федеральный маткапитал увеличили на величину инфляции по итогам прошлого года — 11,9%. Теперь родители смогут получить до 775 628 рублей. Подробнее — по ссылке.

450 тыс. рублей многодетным

Государство выдает многодетным семьям 450 тыс. рублей на погашение ипотеки. Главное условие: в семье должно быть не менее трех детей. Возраст старших не имеет значения: если появился третий и последующий ребенок в период с 1 января 2019 года по 31 декабря 2023 года, то она имеет право на господдержку. Выплата распространяется также на семьи, где дети были усыновлены. Ипотечный договор должен быть заключен до 1 июля 2024 года.

Налоговый вычет

Можно частично компенсировать сумму, потраченную на жилье. Для этого нужно платить налоги на доходы физических лиц, а значит, иметь официальную работу, кроме того, вернуть можно не больше уплаченного налога.

Сумма зависит от зарплаты налогоплательщика, но не может превышать 650 тыс. рублей. Максимальный размер имущественного вычета — 2 млн рублей, получится вернуть 13% — 260 тыс. рублей. По выплаченным банку процентам по ипотеке другой лимит — 3 млн рублей. С них можно вернуть 390 тыс. рублей. Если жилье в совместной собственности, налоговый вычет могут получить оба супруга.

Семейная ипотека в 2023 году

«Семейная ипотека» — это программа жилищного кредитования для российских семей с детьми, которые могут взять в ее рамках льготную ипотеку по сниженной ставке. Разницу между рыночной и льготной ставками кредиторам компенсирует государство.

Программу запустили в 2018 году, и с тех пор ей воспользовались более 400 тыс. семей. Оператор «Дом.РФ» прогнозирует, что в 2023–2024 годах семейную ипотеку оформят еще 240 тыс. заемщиков.

По данным Сбера, в первом полугодии 2023-го «Семейная ипотека» стала самой популярной у россиян программой с господдержкой. Среди лидеров по ее выдаче — Москва, Санкт-Петербург, Московская область, Краснодарский край и Тюменская область.

Что изменилось в 2023 году

- Срок действия программы продлили до 1 июля 2024-го (вместо конца 2023-го, как планировалось ранее).

- Круг заемщиков расширили. Теперь семейную ипотеку могут взять также семьи, у которых двое и более детей до 18 лет.

Кто еще может оформить льготный кредит

- Семьи с ребенком, который родился с 1 января 2018 года по 31 декабря 2023-го;

- Семьи с усыновленным ребенком, который родился с 1 января 2018 года по 31 декабря 2023-го;

- Семьи с ребенком-инвалидом любого возраста. Если ребенку, родившемуся до 31 декабря 2023 года, установлена инвалидность, кредит можно оформить до 31 декабря 2027-го включительно.

На каких условиях можно взять ипотеку

- Ставка — до 6%. Для жителей Дальневосточного федерального округа (ДФО) — до 5% (при рождении ребенка с 1 января 2019 года).

- Первоначальный взнос — 20% стоимости недвижимости.

- Сумма кредитования в Москве, Санкт-Петербурге, Московской и Ленинградской областях — до 12 млн рублей. В других регионах — до 6 млн.

- Если заемщику нужна большая сумма, он может взять кредит на 30 млн рублей в Москве, МО, Санкт-Петербурге и ЛО и 15 млн рублей в остальных регионах, но заем свыше льготного лимита будет обслуживаться по рыночной ставке.

Что можно купить по семейной госпрограмме

- Жилье в новостройке.

- Жилье в строящемся ЖК.

- Частный дом с участком.

- Вторичное жилье (только если в семье есть ребенок-инвалид или она живет в ДФО).

- Также деньги можно направить на строительство частного дома.

Недвижимость по программе «Семейная ипотека» за редким исключением можно купить только у застройщика.

Можно ли с помощью семейной ипотеки рефинансировать другой жилищный кредит?

Да, это возможно, но только если предыдущая ипотека взята на покупку жилья от застройщика. Кредит на строительство дома рефинансировать нельзя.

Ключевое же условие рефинансирования ранее оформленного кредита — соответствие заемщика требованиям программы семейной ипотеки, в частности, рождение первого ребенка или последующих детей после 1 января 2018 года.

Кредит, ранее уже оформленный по семейной ипотеке, также можно рефинансировать за счет повторного займа.

Можно ли использовать для первоначального взноса маткапитал?

Да. Программа предусматривает оплату первоначального взноса средствами материнского капитала.

Кроме того, семьи могут получать от государства до 450 тыс. рублей на погашение кредита. При этом цели ипотечного займа должны соответствовать условиям программы.

Где оформить семейную ипотеку

Сейчас в программе участвует 61 банк. С полным списком можно ознакомиться на сайте ее оператора «Дом.РФ».