Как правильно вести бюджет 34

Отношения с деньгами почти у всех непростые. Кто-то живет без оглядки на завтрашний день, кто-то скрупулезно копит и не тратит сбережения, кто-то думает, что зарабатывать большие деньги — удел избранных. Но деньги — это не священный предмет. Научиться с ними обращаться может каждый. А ещё каждый может их копить и преумножать.

О том, как это сделать, рассказала Мила Колоколова — инвестор и автор блога про финансы. Её вебинар можно послушать на нашем крутом бесплатном онлайн-курсе «Ок, что дальше». Мы же принесли краткую выжимку из презентации Милы — про 10 шагов, которые помогут прокачать финансовые мышцы.

Как сохранить сбережения

Вот несколько советов, которые помогут сэкономить деньги прямо сейчас. Возможно, какие-то из них у вас на слуху. А все потому, что они действительно работают.

Начните считать деньги и вести бюджет

Зачем это нужно делать? Когда вы не знаете, сколько конкретно вы тратите, то не можете оптимизировать свои расходы — вы не видите, на каких сферах можете сэкономить. Попробуйте использовать приложения для учета средств: например, CoinKeeper или Дзен-Мани.

В магазин — только со списком

Список покупок экономит время и ваш бюджет. Тут главное — следовать списку и не выходить за его рамки. Кстати, покупки онлайн менее опасны, чем оффлайн-магазины: когда вы стоите перед полками, больший риск купить то, на что упал ваш взгляд.

Подумайте, какие статьи расходов можно исключить

Это не значит, что вам нужно ухудшать качество жизни. Это значит, что вместо того, чтобы, например, покупать продукты в соседнем магазине от дома, лучше заранее сделать список покупок, поехать в магазин и приобрести то, что нужно, оптом. Может быть, использовать совместные закупки, пользоваться шеринговыми сервисами: например, для обмена детскими игрушками. Или вместо кофе на вынос, который, например, вы пьете каждый день, купить домой кофемашину и сэкономить немалую сумму. Можно найти способы урезать свои расходы, не ухудшая при этом качество жизни.

Формируйте подушку безопасности

Довольно известный, но очень эффективный способ — откладывать 10% с любых доходов. Заработали 2 000 рублей? Отложили 200 рублей. Заработали 15 000? Положили на счет 1500. Это и есть ваша подушка безопасности.

Ищите дополнительные источники дохода

Тут широкий выбор: начиная с хобби и заканчивая инвестициями. Подумайте, что можно сделать прямо сейчас. Если понимаете, что не хватает компетенции, нужно этому учиться. Не стоит заниматься чем-то одним. Всегда есть опасность того, что вас уволят, сократят, или ваш бизнес окажется в безвыходной ситуации (как во время карантина, например). Каждый может реализоваться в нескольких областях.

Качаем финансовые мышцы

Итак, разобрались, как деньги сохранять — теперь будем преумножать. Пройдите эти 10 шагов и вы почувствуете, что средств и уверенности в завтрашнем дне стало чуть больше.

Шаг 1. Контролируем свои расходы

Заводим таблицу Excel или устанавливаем какое-то приложение, записываем расходы и ни в коем случае не вылезаем из своего бюджета. Вы должны совершенно точно понимать, какой у вас доход и какой расход. И следить за тем, чтобы расход всегда был меньше дохода. То есть богатые вы в этой схеме только в том случае, когда доход минус расход = больше 0.

Шаг 2. Четко разделяем расходы по сферам (конвертам) и не залезаем из одного конверта в другой

Это так называемые «денежные конверты». Разделяйте средства по сферам: например, у вас есть расходы на питание, развлечения, одежду, оплата за квартиру, дом, няню, детский сад. Раскладывайте деньги, исходя из трат своих прошлых месяцев. Допустим, на благотворительность, вы выделяете 10% от своих доходов, 10% — на помощь родителям, 10% — на обучение, курсы, тренинги, книги. К примеру, в этом месяце вы отложили на обучение 8 тысяч рублей и ничего не потратили. В следующем месяце вы также откладываете 8 тысяч рублей — и вот у вас уже 16 тысяч рублей. Вы можете пройти на какой-то более крутой курс или накопить на что-то большее.

Что делать, если вдруг что-то произошло? Если переживаете за свою недвижимость и имущество, делайте страховку. Страховка стоит недорого, но позволяет сэкономить немалые деньги.

Шаг 3. Делаем отдельные конверты «форс-мажор» и «спонтанные покупки»

Заведите отдельные конверты «форс-мажор» и кладите туда 5-10% от своих доходов. Если что-то случится, то у вас будут деньги на решение неожиданных вопросов.

Если вы склонны к спонтанным покупкам, сначала нужно задать себе вопрос: «Что я этой покупкой себе замещаю?» Может быть это источник эмоций или удовольствия — просто подумайте об этом. И заведите в кошельке, на счете или на карте отдельную статью на спонтанные покупки. Пусть там будет сумма, в рамках которой вы будете что-то покупать. Сумма закончилась — и спонтанные покупки закончились.

А что делать, если ваша половина не поддерживает этот метод? Тут важно показать пример. Попробуйте откладывать деньги 4-5 месяцев, а затем купить что-то полезное: например, пылесос или холодильник. Так вы покажете, что именно благодаря «конверту», у вас в доме появилась новая вещь. И тогда ваша вторая половина может крепко задуматься.

Шаг 4. Никогда не влезаем в «плохие» кредиты и всегда отдаем все долги

Есть два типа кредитов: хорошие и плохие. «Плохой» кредит — это кредит, который не приносит вам денег. Например, вы покупаете квартиру в ипотеку — это «плохой» кредит. Нет, если у вас платеж по ипотеке примерно равняется платежу за аренду, то, конечно, квартиру логичнее купить. Но не забывайте про то, что при покупке в ипотеку вы морозите деньги на первый взнос, вы вкладываете деньги в ремонт и тратите деньги на мебель, технику и другие вещи. «Хорошие» кредиты — это те кредиты, которые вам приносят доход. Например, вы берете ипотеку и сдаете квартиру.

То есть когда вы начинаете жить не на свои деньги, у вас создается ощущение вседозволенности и всемогущества. Надо учиться адекватно воспринимать свои возможности.

Шаг 5. Улучшаем качество своей жизни. Каждый месяц находим 3 способа, которые можем внедрить в свою жизнь

Жить по расходам правильно. Но нельзя забывать, что нужно себя радовать и награждать. Прямо сейчас подумайте, как при тех же доходах вы можете себя поощрять? Может быть, ходит на массаж, что-то себе купить, не выходя за рамки бюджета. Используйте приложения, которые помогают сэкономить или получить какие-то услуги со скидкой: например, купонаторы.

Шаг 6. Увеличиваем свои доходы (минимум на 10% каждые 3 месяца)

Нельзя просто сказать «Я увеличу свои доходы» и надеяться на Вселенную. Думайте, как увеличить свои доходы. Поставьте планку: например, на 10% каждый месяц. Конечно, многое зависит от первоначальной суммы. Если вы зарабатываете сейчас 20 тысяч рублей, то это сделать гораздо проще: увеличить доход на две тысячи рублей каждые три месяца реально. Если вы зарабатываете 2 миллиона, будет чуть сложнее.

Подумайте, что вы можете сделать в первом направлении — на вашей текущей работе. Устройте мозговой штурм: пишите, чем вы занимаетесь сейчас и как можно увеличить свой доход. Поговорите с начальством: возможно, ваш руководитель будет не против дать вам новые задачи и платить за это деньги. Если у вас свой бизнес, то вы можете улучшить свой сервис: давать больше за бОльшие деньги.

Шаг 7. Учимся вести семейный бюджет и прописываем финансовый план на ближайший год

Это очень важно сделать, чтобы вы понимали, из каких ресурсов и на какие деньги вы куда-то поедете и что-то купите.

Шаг 8. Учимся жить на 90% от всех своих доходов Оставшиеся деньги не тратим ни при каких условиях. Это наш фонд богатства.

Ещё раз повторим: 10% с любых доходов нужно откладывать. Считайте, что это не ваши деньги — забудьте про них и не тратьте. Это ваш фонд богатства.

Шаг 9. Учимся приумножать деньги. Находим 5 способов, как мы можем начать это делать прямо сейчас.

Даже если у вас есть деньги, но они лежат мертвым грузом, это не очень хорошо. Подумайте, куда вложить деньги, чтобы они приносили доход вам прямо сейчас. Конечно, не стоит инвестировать куда-то, не разобравшись в процессе. Сначала вникнете в тему инвестиций,а лишь потом вкладывайте свои средства.

Шаг 10. 30 минут в день посвящаем финансовому образованию: читаем книги, проходим курсы, смотрим видео, играем в финансовые игры.

Читайте книги, проходите курсы, слушайте подкасты, играйте в финансовые игры: выбирайте то, что вам удобно, и развивайте навыки финансового планирования.

Как вести семейный бюджет

Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2023 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

Как вести расходы и доходы

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

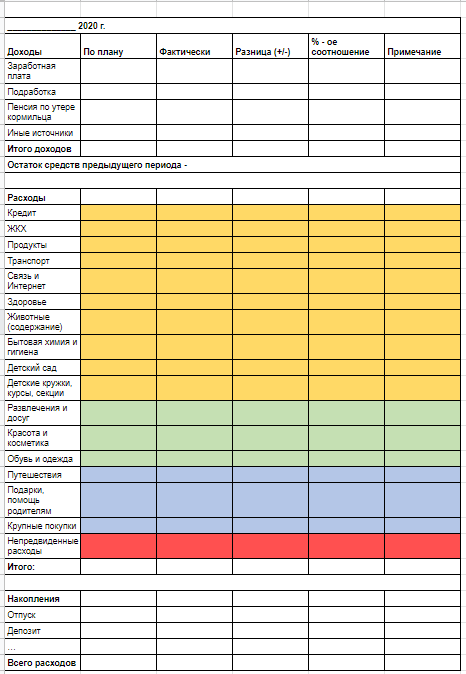

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

Оптимизация расходов

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Как накапливать

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Что показала самоизоляция

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

Как вести семейный бюджет: делюсь бесплатной таблицей

Один из моих подписчиков попросил помочь ему с семейным бюджетом, спросил как я его веду и что нужно сделать ему. Я решил поделиться своей таблицей, которой пользуюсь сам.

Никаких заумных приложений, кроме ГуглТаблиц не нужно. Чем система сложнее, тем и разбираться и работать в ней сложнее. Для понимания своих расходов никакие сложности не нужны: всё лежит на поверхности. Таблица максимум автоматизирована, вам не надо будет разбираться в тонкостях ведения учёта.

В планах у меня создать маленькое простенькое приложение, которое будет напрямую взаимодействовать с таблицей, как базой данных и будет капельку удобнее, чем целое приложение Гугла. У кого есть какие-то мысли по тому, как это можно сделат, прошу поделиться в комментариях)

Почему важно вести семейный бюджет? Потому что так вы будете планировать и контролировать свои доходы и расходы. Организации ведут бюджет не потому что им так сказали или налоговая требует, а потому что без учёта ни одна компания долго не проживёт. Деньги будут уходить на всё, что угодно, по копеечке в день, но не на то, что надо, и, в конце концов, денег не останется.

Семья — это та же самая организация, в которой так же присутствуют доходы, расходы, внеплановые траты, инвестиции в свою «организацию» и так далее, поэтому, если вы хотите разобраться куда деваются деньги и суметь перераспределить денежные потоки так, чтобы свободных средств оставалась больше, вам нужно обязательно вести бюджет. Это не сложно.

Ссылка на таблицу будет в конце статьи, а пока — краткая инструкция и обзор, чтобы вы могли сначала её поближе узнать:

Первым делом вас встречает сводная таблица за год, которая по-совместительству является главной. Все расходы и доходы подгружаются сюда автоматически из других листов (о них ниже), вам ничего не нужно тут менять. Здесь можно вносить только «Отложил…» и «Инвестировал» в группе «Распределение остатка».

Когда 2021 год закончится, просто продублируйте этот лист, впишите в левом верхнем углу вместо «2021» — «2022» и таблица автоматически покажет новую сводку.

Категории в группе «Расходы» ранжированы в порядке убывания важности и полезности, а последним стоит строка «Нежелательные расходы». Если вы хотите, чтобы деньги копились, она всегда должна быть равна нулю. Сюда относятся спонтанные покупки, покупки, от которых можно было бы отказаться, но вы решили побаловать себя, слишком дорогие покупки, которые можно было бы заменить на более дешёвые, а также платежи по кредитам.

Графа «План в месяц» создаётся Вами интуитивно, а спустя где-то полгода вы уже сможете вписать более точные значения.

Следите, чтобы среднемесячное значение не превышало плановое. При превышении нужно отследить в какой месяц и на что были потрачены лишние деньги.

Следующая по важности вкладка — вкладка «Расходы». В неё необходимо вносить все расходы, указывая дату, а таблица сама перенесёт всё, что нужно и куда нужно на первый лист.

Тут необходимо указать дату платежа, выбрать из списка тип траты (супермаркет, красота и здоровье и т.д.) и вписать сумму траты. По желанию можете написать комментарий, чтобы потом понимать что это за расход.

Советую группировать список по месяцам, чтобы траты, например, за январь не мешали вам листать до сентября. Для этого выделите строчки за месяц, нажмите правой кнопкой мыши и затем — «Сгруппировать строки». Нажимая на значок «-» и «+» слева вы сможете скрывать и разворачивать каждый месяц:

Она похожа на расходы, только записей в ней будет поменьше. Вам нужно выбрать дату поступления дохода, его тип (зарплата или доп.доход) и сумму.

Ненадолго возвратимся на 1 вкладку. Здесь можно изменять только графу «Распределение остатка», а именно «Отложил…» и «Инвестировал». Всё остальное считается само.

Сюда впишите сумму, которую вы оставляете на накопительных счетах/вкладах и сумму, которую инвестируете. Доход от инвестиций можете заносить во вкладке «Доход» в «Дополнительный доход».

Во вкладке «Графики» представлен график распределения денежных средств по типу расходов.

График сделан чисто для тех, у кого визуальное восприятие преобладает над анализом чисел. Особого смысла он не несёт.

Если вы захотите пользоваться этой таблицей, необходимо нажать «Файл» — «Создать копию» и она сохранится на ваш Гугл-аккаунт. Чтобы пользоваться таблицей с телефона, скачайте приложение «Таблицы» от Google и войдите под своим аккаунтом.

Внимание! При копировании Вами данной таблицы к себе я не имею к ней никакого доступа, можете не переживать за сохранность своих данных.

Данная таблица распространяется бесплатно при условии сохранения ссылок на мои контакты. Запрещается перепродажа или публикация таблицы от своего имени.

Я постарался сделать обзор на свою таблицу кратким и в то же время подробным, поэтому мог упустить какие-то нюансы. Если у вас возникли какие-то дополнительные вопросы, прошу задавать в комментариях, обязательно отвечу.

Надеюсь, этот пост будет вам полезен, впереди много интересного и полезного, поэтому, подписывайтесь на канал в VC и на телеграм-канал, там тоже много полезного контента.

Как вести личный бюджет: траты, инвестиции, накопления

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Ставим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Составляем таблички

В своей книге «Личный бюджет: деньги под контролем» Макаров пишет, что сперва нужно записать активы и пассивы. В первую категорию входят ваше имущество и накопления: квартира, машина, дача, депозит в банке, ценные бумаги . Во второй — ваши финансовые обязательства, то есть долги, кредиты, займы и прочее.

Некоторые активы могут приносить доход, который также необходимо записать. Например, если вы сдаете квартиру в аренду или получаете купонные выплаты по облигациям и дивиденды по акциям. Но они также могут требовать расходов на их содержание. В случае с пассивами нужно определиться, какую сумму вы на них тратите.

Следующим шагом будет заполнение таблицы с ежемесячными доходами и расходами. Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Кроме того, дополнительный доход могут приносить инвестиции , что увеличит ваш личный бюджет. Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой инвестиционный портфель , то есть покупайте различные активы. Это могут быть акции, облигации , ETF , ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного эмитента .

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.