Что будет с вкладами в 2024 году

В кризисной экономической ситуации банковский сектор не вызывает доверия у населения. Особенно в России, которая все еще помнит дефолт, грабительские ставки, льготные ипотеки и искусственные пузыри. Население задается вопросом, что будет с вкладами в 2024 году в таких тяжелых экономических условиях. К чему приведут разговоры про повышение ключевой ставки, как это скажется на обычных людях и можно ли на этом заработать.

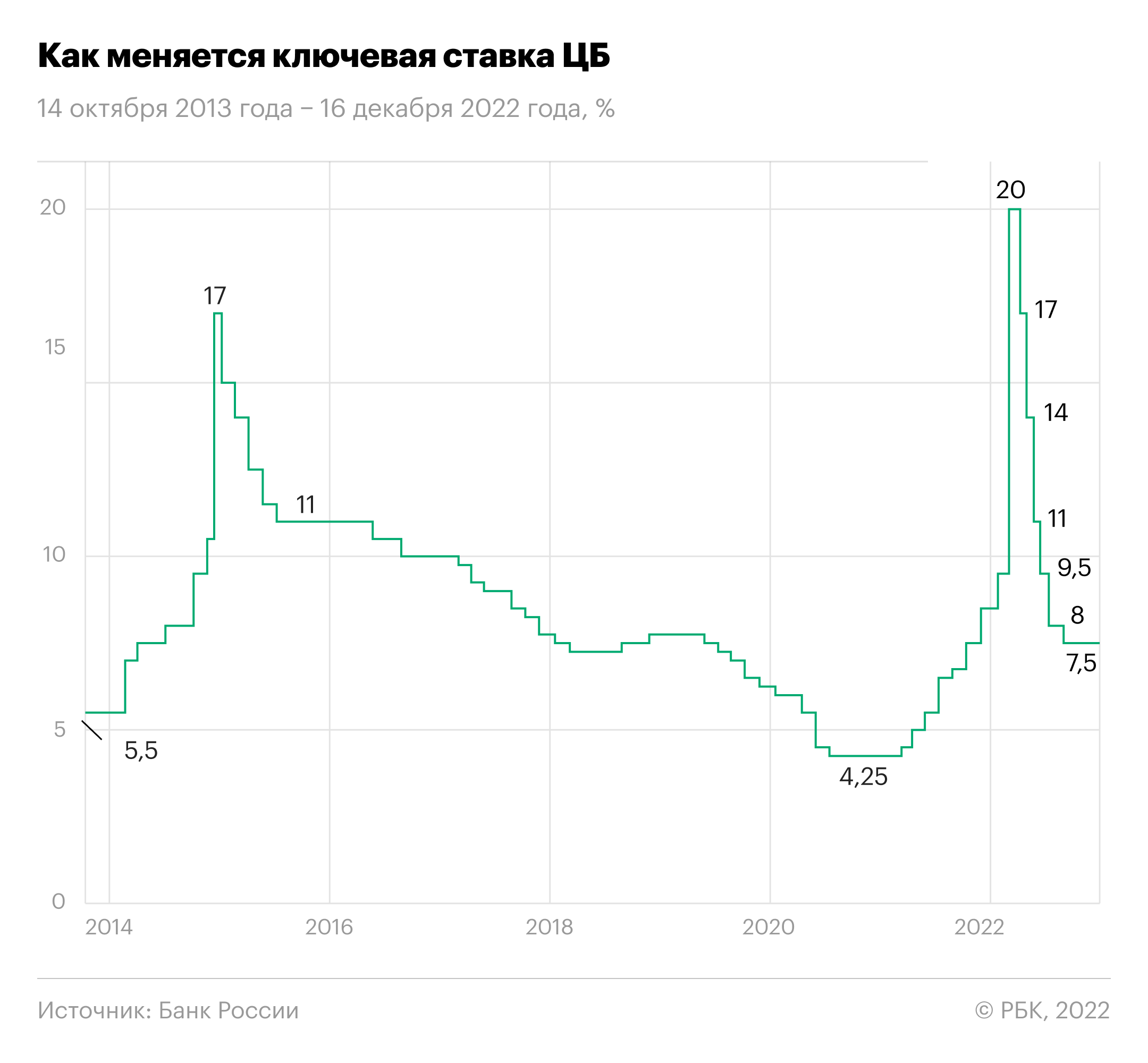

Изменения ключевой ставки

Ключевая ставка – важный макроэкономический показатель. Он отражает, за сколько банки могут получать займы от ЦБ. Фактически, это стоимость денег в стране. Все кредиты должны быть выше этого показателя, а вклады – потенциально ниже. Любое изменение приводит к пересмотру текущих предложений по банковским товарам.

Высокая КС – деньги в экономике становятся дороже. Падает уровень производства, расходов, и все стабилизируется. Слабые компании начинают банкротиться, потому что бесплатных средств расширения производства больше нет. Сильные – чувствуют некоторое давление. Ситуация стабилизируется.

При низкой КС разгоняется инфляция. Деньги приходят в оборот, а значит – нужно больше производства. Если промышленность успевает, значит профицита наличных и безналичных средств не образуется, и все хорошо.

Заявления Эльвиры Набиуллиной

Глава ЦБ уже несколько раз поднимала вопрос повышения КС. Инфляция превышает прогнозы, поэтому нужно срочно ее снижать. Повышение минимум на 0,5% может помочь остановить обесценивание российской валюты.

В противовес высказываются практически все: от чиновников до собственников бизнеса. Им нужны дешевые деньги. Правда, если посмотреть на пример Турции и их лиры, то становится ясно, что главу ЦБ страны надо слушать.

Экономические предпосылки

Повышение КС имеет под собой серьезные экономические предпосылки. Кроме обесценивания, есть еще несколько важных факторов:

- Повышение закредитованности. Каждый третий россиянин в долгах.

- Рост просроченной задолженности. Самое важное – по ипотечным кредитам.

- Искусственное раздувание рынка за счет военных расходов. Бюджетные деньги сжигаются в международном конфликте, а не идут на развитие собственного производства.

Разгон инфляции приведет к повышению % по депозитам. Другой вопрос – стоит ли оно того.

Повышение ставок по вкладам

Банковская сфера находится в кризисе. Из-за сокращения льготных ипотек, часть инвестиционной деятельности кредитных организаций была заморожена. Дальше-больше. Западные партнеры не дают деньги под низкие проценты, чтобы финансировать внутренний рынок кредитов. Население не спешит вкладываться под низкие проценты, которые даже не успевают покрывать инфляцию. И все это на фоне заявлений команды Набиуллиной.

Такая ситуация приводит к следующему: банки просто обязаны повышать %. Привлечение средств – важный механизм. Если кредитная организация не получает сбережения вкладчиков, то они не соответствуют нормативам. А значит – не могут выдавать кредиты, лишаются дохода и вообще, зачем они тогда существуют.

В такой ситуации остается только два варианта: маркетинговая компания о надежности и выгодности, или реальное увеличение %. Второй вариант будут использовать все, кто не входит в топ-10. Первая десятка даже не пошевелится и оставит предложения на прежнем уровне. Бюджетные деньги спасут в любой ситуации.

Более мелкие, а особенно региональные кредитные организации, будут вынуждены повышать. Минимумы составляют 10% годовых за долгосрочные вложения. Максимальный показатель колеблется в районе 12%.

Если добавить к этому новый процентный налог для людей с суммами от 1.4 миллиона, выходит, что кредитные организации срочно должны предлагать альтернативу с высоким заработком для своих клиентов.

Могут ли заморозить накопления населения

Один из самых больших страхов россиян – их накопления заморозят. Травма 90-ых все еще свежа в голове людей, поэтому любые экономические реформы, твердые и четкие заявления и общая паника на рынках каждый раз сопровождаются разговорами про дефолт. Общие настроения можно было отследить летом 2023 года, когда во время напряженности, люди начали массово снимать деньги и покупать билеты.

Чтобы развеять опасения, нужно сначала определиться, в какой ситуации правительство может заморозить вклады. Для этого должны быть несколько предпосылок:

- Инфляция разгоняется до значений в 100-1000% в год.

- Правительство в попытках остановить падение, будет брать международные кредиты, но использовать их грамотно не сможет.

- Проценты по международным займам перекроют все потенциальные доходы.

В таком случае страна не сможет расплатиться с обязательствами. Следом произойдет реальный дефолт, и ничего уже не сможет удержать населения от попыток хоть как-то избавить от рублей. Общая паника приведет к падению курсов, обесцениванию и последующей заморозке накоплений.

Примерно это произошло в России в 90-ых и в Греции в конце 00-ых. Полная некомпетентность работников финансовой сферы привела к тому, что международные займы оказались просрочены, а деньги ушли по карманам работников.

Некоторые участники кризиса 90-ых рассказывали, что сотрудники ЦБ смеялись с процентов по просрочкам, крича, что у них международных кредитов на миллиарды. В итоге получилось не очень.

Сегодня такая ситуация возможна только в теории. Команда Центрального банка показала, что умеет справляться с кризисом. Достаточно вспомнить март 2022 года, когда нужно было срочно стабилизировать курс. Критических ошибок не будет, поэтому за вклады можно пока не переживать.

Что будет с вкладчиками в 2024 году: мнения экспертов

Эксперты RT делают несколько важных заявлений, к которым стоит прислушаться:

- Реальный показатель инфляции окажется выше целевого уровня.

- Банковский сектор лишился доступа к зарубежным деньгам и вынужден привлекать средства населения.

- ЦБ уже несколько раз хотел увеличения ставки.

В совокупности получается следующая картина: товары дорожают быстрее, чем того ожидали эксперты. Даже в номинальном выражении. Реальная продовольственная корзина за последний год стала дороже примерно на 10%. Банки должны привлекать вкладчиков, чтобы выдавать кредиты согласно нормативам. Набиуллина уже несколько раз настаивала на том, что ключевую ставку однозначно надо поднимать.

Из этого можно сделать один простой вывод: проценты точно будут расти. Не только по вкладам, но еще и по кредитам. Практически по всей линейке банковских продуктов и услуг. Даже обслуживание карт будет стоить дороже. Чтобы оставаться на рынке и быть конкурентными, придется лучше работать с населением и предлагать дополнительные инвестиционные программы.

Средние ставки на 2023 – от 6 до 8% на срок от 6 месяцев. Это сравнимо с реальным уровнем инфляции. В перспективе, к середине 24 этот показатель может дойти до 10%. При любом экономическом потрясении, предложения резко вырастут до 15-20%, а кредиты просто взлетят в небеса.

Люди продолжают задаваться вопросом, что ждет вкладчиков в 2024 году в условиях дефицита бюджета и экономической напряженности. С одной стороны – ЦБ рапортует об успехах в экономике, а с другой – без повышения ключевой ставки не обойтись. Инфляция продолжает разгоняться, поэтому увеличение % вопрос времени. Если экономика России не сможет вернуться к докризисным показателям, постепенный рост ставок гарантирован, но до заморозок накоплений еще очень далеко.

Что будет с вкладами в 2023-м: прогноз по ставкам и изменения в законах

Ставки по вкладам в банках России в конце сентября достигли минимума с января текущего года — 6,5% годовых. Но с начала октября они стали расти, несмотря на отсутствие на тот момент решений по ключевой ставке и в условиях снижения инфляции. В десяти крупнейших банках средняя максимальная ставка во вторую декаду декабря составляла 8,192%, по данным ЦБ.

По мнению регулятора, рост ставок связан с возросшей конкуренцией банков за вкладчиков из-за оттока средств населения в сентябре и сохраняющейся неопределенностью на длинном горизонте.

«В краткосрочной перспективе можно ожидать сохранения среднерыночных депозитных ставок вблизи текущих уровней либо их некоторого роста. Конкуренция за устойчивое фондирование в сочетании с традиционным для конца года продвижением банками акционных вкладов может способствовать росту ставок. Вместе с тем сохранение ожиданий неизменности ключевой ставки на ближайших заседаниях может ограничивать возможное повышение ставок», — отмечается в обзоре Банка России «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» от 19 декабря (.pdf).

Совет директоров Банка России 16 декабря сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 10 февраля 2023 года.

По данным на 26 декабря, инфляция составила 12,19% в годовом исчислении.

29 декабря РБК запустил бета-версию маркетплейса «РБК.Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков и можно изучить каталог. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

Нам важно мнение наших читателей, оставляйте свои отзывы, чтобы помочь РБК сделать проект максимально удобным и полезным. На их основе мы внесем необходимые доработки и выпустим финальную версию в первом квартале 2023 года.

Ваши комментарии и предложения можно оставить на сайте «РБК.Банки» через специальную форму — она появится, если нажать на кнопку «Поддержка» в правом нижнем углу. К отзыву можно прикреплять скриншоты.

Средние ставки по вкладам в банках в декабре 2022 года

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков во второй декаде декабря 2022 года повысилась на 80 б.п., с 7,39% до 8,19% годовых, следует из данных ЦБ.

«Средняя максимальная ставка в крупнейших банках превысила отметку 8%, то есть оказалась выше ключевой ставки ЦБ впервые с начала марта 2022 года, когда ставки превышали рекордную ключевую ставку 20%», — обращает внимание начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения вкладчиков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки по депозитам во второй декаде декабря по сравнению с первой декадой выросли по всем срокам:

- на срок до 3 месяцев — до 6,02% (+18 б.п.);

- на срок 3–6 месяцев — до 7,01% (+19 б.п.);

- на срок 6–12 месяцев — до 7,24% (+50 б.п.);

- на срок свыше года — до 8,16% (+19 б.п.).

Расчет ставок Банком России проводится на основании данных:

- Сбербанка;

- ВТБ;

- Газпромбанка;

- Альфа-Банка;

- Россельхозбанка;

- банка «ФК Открытие»;

- Райффайзенбанка;

- Тинькофф Банка;

- Промсвязьбанка;

- Совкомбанка.

В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,69% годовых, согласно индексу доходности депозитов FRG100 на 29 декабря. За последние три месяца по данному индексу ставка выросла на 53 б.п., 29 сентября она была на уровне 6,16%.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 19 по 26 декабря по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- 3 месяца — 6,71% (-3 б.п. по сравнению с предыдущей неделей);

- 6 месяцев — 7,19% (-1 б.п.);

- год — 7,49% (+6 б.п.).

Максимальные ставки в топ-20 банков составляют 8–8,5% годовых по вкладам сроком от полугода.

Что будет влиять на ставки по вкладам в 2023 году

- Ключевая ставка. Базовый фактор для ставок по вкладам — ключевая ставка ЦБ, на которую банки смотрят как на индикатор экономики в стране и стоимости денег в частности. «Важно не только значение ключевой ставки в текущий момент, но и прогнозы ее изменения. С учетом этого более привлекательные ставки могут устанавливаться на более коротких или, напротив, длинных сроках», — говорит заместитель лидера трайба «Сбережения и инвестиции» банка «Открытие» Мария Саенко. Прогнозы экспертов относительно динамики ключевой ставки разнятся от ожидания ее снижения на фоне замедления инфляционных темпов и стабилизации ситуации с точки зрения геополитических и бюджетных рисков до, наоборот, ее повышения. Начальник отдела анализа банков и денежного рынка «Велес Капитала» Юрий Кравченко напоминает, что наиболее существенный рост за последние месяцы показали длинные ставки (по вкладам на срок более одного года), что отражает ожидания банков повышения ключевой ставки ЦБ в 2023 году.

- Инфляция. «На декабрьском заседании ЦБ несколько ужесточил свою риторику в отношении проинфляционных рисков, что повышает вероятность подъема ключевой ставки в следующем году, а вместе с ней и ставок по вкладам», — отметил Кравченко. Среди проинфляционных факторов председатель Банка России Эльвира Набиуллина выделила «повышенные инфляционные ожидания, нехватку рабочей силы в отдельных секторах, ограничения на стороне предложения, расширение бюджетного дефицита, а также ухудшение условий внешней торговли». Финансовый директор Экспобанка Эрнст Беккер напомнил, что основной сценарий ЦБ предполагает, что в 2023 году инфляция замедлится до 5–7%. По его мнению, при реализации базового сценария предпосылок роста ставок по депозитам выше уровня ключевой ставки нет.

- Доходности облигаций федерального займа (ОФЗ). «Длинные ставки по вкладам зависят от уровня кривой ОФЗ. На текущий момент спред доходностей годовых и пятилетних ОФЗ составляет порядка 200 б.п. По нашей оценке, такая крутая форма кривой госбумаг останется и в 2023 году из-за сохраняющихся факторов неопределенности», — говорит управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. На фоне роста доходностей долгосрочных ОФЗ банки повысили процентные ставки по вкладам — с конца сентября по вторую декаду декабря средняя максимальная ставка по вкладам выросла с 6,5% до 8,2%, добавляет главный аналитик Совкомбанка Наталья Ващелюк. Юрий Кравченко отмечает, что ужесточение процентных условий может произойти и без повышения ставки ЦБ. «Этому будет способствовать возможный рост доходностей ОФЗ под влиянием внешнего негатива и санкционных рисков. Вместе с доходностями будут подниматься и ставки по вкладам», — заключает эксперт.

- Геополитическая напряженность. «Усиление внешней турбулентности может способствовать оттоку наличности из банков, что зачастую приводит к росту ставок», — отмечает директор департамента дебетовых карт и сберегательных продуктов банка «Хоум Кредит» Игорь Кривонос.

- Дефицит бюджета. «В банковской системе может усилиться спрос на фондирование для выкупа размещаемых Минфином ОФЗ в рамках финансирования дефицита бюджета. Это также выступит фактором в пользу повышения ставок по вкладам», — говорит Юрий Кравченко.

- Увеличение объемов кредитования. «Усиление розничного кредитования в 2023 году может повысить спрос банков на пассивы, что будет способствовать росту депозитных ставок», — объясняет взаимосвязь этого фактора со ставками Игорь Кривонос.

- Балансы банков. «В конце сентября-октябре произошел отток средств населения из банков, который пока не сменился устойчивым притоком вкладов», — отметила Наталья Ващелюк. Этот фактор говорит в пользу возможного повышения ставок.

- Конкуренция банков за свободную наличность. «В пиковые периоды формирования свободной денежной массы, когда есть понимание, что у многих людей заканчиваются сроки прежних вкладов или в традиционные месяцы выплаты премий, могут и очевидно будут предлагаться повышенные ставки — это уже станет определяться стремлением банка иметь более или менее конкурентное предложение», — отмечает Мария Саенко.

- Нулевая ставка страховых взносов. «Одним из ключевых факторов, влияющих на конкуренцию по ставкам, является решение по обнулению дополнительных взносов в Агентство по страхованию вкладов (АСВ) при превышении полной стоимости вкладов. То есть отсутствует верхняя граница, регламентируемая Банком России», — рассказала директор по развитию розничного бизнеса банка «Синара» Анна Волкова.

Базовая ставка страховых взносов составляет 0,12% расчетной базы. Банки, которые завышают ставки по сравнению со среднерыночным уровнем на 2–3 п.п., должны платить дополнительный страховой взнос в размере 25% базовой ставки (+0,03 п.п.). Те, кто завышает ставки более чем на 3 п.п., платят повышенный дополнительный взнос — 300% базовой ставки (+0,36 п.п). Нулевая ставка допвзносов в фонд страхования вкладов позволяет банкам лучше управлять ликвидностью . С начала 2022 года введены нулевые ставки дополнительных взносов, их продлили на первое полугодие 2023 года.

Сможет ли банковский вклад опередить инфляцию в 2023 году

Для получения реальной доходности по любому инвестиционному инструменту он должен давать доходность «инфляция плюс».

Например, инфляция на конец года — 12,19%, соответственно, доходность инвестиций за тот же период должна быть выше этого уровня — допустим, 14%. Реальная доходность инвестиций составит 14% — 12,19% = 1,81%. Только при таком раскладе деньги не будут терять своей ценности.

«В базовом сценарии Банк России прогнозирует инфляцию в 2023 году на уровне 5–7%, при этом сейчас многие банки предлагают разместить вклад на один год по ставкам выше 8% годовых. Таким образом, уже сейчас можно рассчитывать на доход от вклада в 2023 году, превышающий потери от инфляции за аналогичный период», — считает директор департамента дебетовых карт и сберегательных продуктов банка «Хоум Кредит» Игорь Кривонос.

«Сейчас на рынке наблюдается стабилизация инфляции. В условиях повышенных ставок по депозитам это позволяет зафиксировать доходность, близкую к показателю инфляции. При этом надо учитывать, что значения ставки могут варьироваться в зависимости от срока размещения и других условий», — отметил заместитель председателя правления банка «Дом.РФ» Алексей Косяков.

Ставку выше прогнозируемой инфляции, вероятно, можно будет получить за счет длинных вкладов срочностью от двух лет, где уровень ставок будет начинаться от 8%, считает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич.

Какими будут ставки по вкладам в 2023 году

ВТБ: диапазон прогноза по ставкам банковских вкладов — 7–8,5% годовых

Начальник управления «Сбережения» ВТБ Наталья Тучкова: «В январе 2023 года средние ставки на рублевом рынке сбережений в целом останутся на существующем уровне. При этом рыночная доходность по коротким вкладам на срок три — шесть месяцев может незначительно вырасти и закрепиться на отметке 7–7,5% годовых, а максимальные ставки по долгосрочным депозитам, напротив, после пикового сезона могут вернуться к доакционному уровню 8–8,5%. Это будет связано с завершением сезонных предложений от ряда игроков рынка, поэтому до конца 2022 года российские вкладчики могут разместить свои средства с большей выгодой.

В начале 2023 года темпы роста спроса на долгосрочные депозиты могут уменьшиться, фокус внимания клиентов снова вернется к продуктам со сроком 3–12 месяцев. Далее уровень доходности депозитов будет зависеть от решений ЦБ РФ по ключевой ставке».

ПСБ: диапазон прогноза по ставкам банковских вкладов — 6–7,25% годовых

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич: «В 2023 году рост рублевых средств граждан в банковской системе продолжится, но темпами ниже, чем в 2022 году. По нашим оценкам, рост по рынку в целом будет около 8% в год за счет более низких средних ставок в течение следующего года. Так, в декабре ЦБ РФ не стал менять ключевую ставку и сохранил ее на уровне 7,5% годовых, указав на сохраняющиеся проинфляционные риски. В базовом сценарии ожидаем, что ключевая ставка в 2023 году останется на текущей отметке при росте инфляции по итогам следующего года также на уровне 7,5%. Ставки по коротким вкладам традиционно остаются ниже ключевой ставки, в результате чего ставки по вкладам на срок от одного до шести месяцев будут находиться в диапазоне 6–6,5%, по годовым вкладам — 7–7,25%. В настоящее время банки предлагают традиционные сезонные промовклады вплоть до 8% годовых — в отсутствие явных факторов по росту ставок в следующем году эти предложения выглядят вполне интересно».

Экспобанк: диапазон прогноза по ставкам банковских вкладов — 6,5–8,5% годовых

Финансовый директор Экспобанка Эрнст Беккер: «В базовом прогнозе Банка России на 2023 год предполагается, что ключевая ставка будет находиться в диапазоне 6,5–8,5%. При сохранении или незначительном изменении ключевой ставки ставки по вкладам (без учета сезонных предложений отдельных банков) останутся на текущем уровне 6,5–8,5% в зависимости от срока и условий вклада».

Налог на банковские вклады

С 2023 года начнет рассчитываться налог на банковские вклады, его нужно будет заплатить до 1 декабря 2024 года. С учетом изменений от марта 2022 года необлагаемая налогом сумма рассчитывается как максимальная ключевая ставка ЦБ за год, умноженная на сумму ₽1 млн.

«При реализации базового сценария ЦБ в 2023 году ключевая ставка не превысит 8,5%, а ставки по вкладам не превысят ключевую ставку. В этом случае необлагаемая налогом сумма составит ₽85 тыс., что соответствует максимальной сумме процентного дохода большинства вкладчиков с суммой вклада не более ₽1 млн», — считает Эрнст Беккер.

По информации АСВ за девять месяцев 2022 года, 97% физических лиц имеют остаток на счетах до ₽1 млн. Средний размер вклада физического лица за тот же период составлял ₽274 тыс.

Необходимости повышения ставок ради компенсации вкладчикам потерь на уплате налога банковские эксперты не видят. «Налог должны будут заплатить далеко не все вкладчики, а только те, кто получит процентный доход выше определенного лимита», — подчеркнул Игорь Кривонос.

Мария Саенко назвала налог на депозиты нейтральным фактором для определения ставок по вкладам, так как банки уже сейчас стараются предложить клиентам максимальные условия и ресурсов для дополнительного роста ставок нет.

Наталья Ващелюк не исключает, что премия, покрывающая расходы на налог, уже заложена или будет заложена в банковские вклады с повышенными ставками.

Доходность по рублевым вкладам для физических лиц в крупных российских банках

- МКБ — до 10% годовых (вклад «МКБ. 30 лет» на три года при размещении денежных средств от ₽30 тыс. до ₽3 млн на 36 месяцев);

- «Дом.РФ» — до 10% (вклад «Мой ДОМ» на три года для зарплатных, премиальных и новых клиентов, 9,8% — для остальных категорий клиентов при открытии онлайн);

- ВТБ — до 9,5% годовых (вклад «Стабильный» на три года с учетом капитализации процентов);

- Совкомбанк — до 9% (сезонный вклад «Зимний доход с Халвой» для держателей карты «Халва» на один год);

- Экспобанк — до 9% (вклад «Уютный» на три года с учетом капитализации процентов);

- «Синара» — до 9% (вклад «Исполнение желаний+» на два года);

- «Хоум Кредит» — до 8,75% годовых (вклад «Доходный» на срок от четырех месяцев до двух лет);

- «Открытие» — до 8,5% годовых (вклад «Первый» на год для новых клиентов).

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Какие ставки по вкладам ждать в 2023 году. Прогнозы экспертов

В начале 2022 года произошло традиционное сокращение средств населения в связи с текущими расходами, но уже в конце февраля банковский сектор столкнулся со значительным оттоком вкладов россиян. Ситуация стабилизировалась благодаря повышению ключевой ставки ЦБ до 20% годовых и последующего за ней роста ставок по депозитам.

Как показал 2022 год, в наиболее кризисные периоды (начало СВО, объявление о частичной мобилизации) люди забирают вклады из банков. Но когда ситуация стабилизируется, рост объемов вкладов начинает восстанавливаться, говорит аналитик Банки.ру Вадим Тихонов.

Так, уже в апреле приток рублевых вкладов населения практически полностью компенсировал совокупный отток в феврале и марте по России в целом, однако в Москве за счет более активного оттока средств с текущих счетов этого не произошло, рассказали Банки.ру в пресс-службе Главного управления Банка России по ЦФО.

В мае — июне социальные выплаты поддержали приток средств россиян в банки на фоне сохранения сберегательной стратегии. В июле — августе средства росли незначительно при сокращении валютных остатков за счет повышенного спроса на валюту в сезон отпусков, который был наиболее заметен в столичном регионе, уточнили в пресс-службе регулятора.

В сентябре уровень ставок по вкладам вырос из-за стремления банков сохранить ликвидность в период окончания срока действия высокодоходных срочных вкладов и после объявленной частичной мобилизации, которая вызвала всплеск спроса населения на наличность, напоминают в главном управлении ЦБ по ЦФО. «В октябре при неизменной ключевой ставке наблюдалась разнонаправленная динамика: ставки по вкладам до года снижались, а на срок свыше года — росли», — уточняют в пресс-службе ведомства. С ноября произошел рост процентных ставок по долгосрочным депозитам.

В 2022 году сегмент депозитов претерпел значительные структурные изменения, говорит управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. По его оценке, объем валютных вкладов по итогам 2022 года снизился примерно на 30%, до 65 млрд в долларовом выражении. Рублевые средства россиян на вкладах по итогам 2022 года, напротив, показали рост примерно на 14% благодаря высоким ставкам во II–III кварталах, а также частичной конвертации валютных депозитов, говорит аналитик.

Что будет с вкладами в 2023 году

В 2023 году уже не будет столь масштабного оттока средств граждан, снимающих деньги на переезд и релокацию, считает Тихонов. По его мнению, относительно стабильная положительная динамика по вкладам в банках может вернуться в 2023 году при сохранении текущей экономической ситуации без очередных мощных кризисных шоков. При этом в любом случае вклады будут пользоваться спросом у россиян в 2023 году в качестве способа сбережения средств в отсутствие более простых, понятных и доходных альтернатив, уверен аналитик.

В 2023 году объем рублевых депозитов в России продолжит расти, считает начальник управления «Сбережения» ВТБ Наталья Тучкова. Это будет связано, с одной стороны, с ожидаемым сохранением сберегательной модели поведения населения. С другой — с выгодными предложениями банков по ставкам, которые намерены поддерживать ликвидность за счет средств физических лиц.

Уровень доходности депозитов будет зависеть главным образом от уровня ключевой ставки ЦБ РФ, говорит Тучкова. При ее сохранении на текущем уровне средние ставки могут незначительно снизиться, прежде всего по долгосрочным депозитам, полагает она. В то же время доходность коротких вкладов (сроки 3–6 мес.) может повышаться в рамках сезонных предложений и акций, говорит эксперт.

Ставки, которые сформировались на рынке вкладов в конце 2022 года, будут сохраняться в первых двух кварталах 2023 года с незначительными корректировками на самых коротких (в сторону уменьшения) и самых длинных сроках (в сторону увеличения), считает директор департамента дебетовых карт и сберегательных продуктов Банка Хоум Кредит Игорь Кривонос.

По его мнению, наиболее высокие ставки будут предлагаться на сроках от двух лет и более.

Какой срок вкладов будет привлекать россиян больше всего

В конце 2022 года россияне фокусировались на депозитах до года: больше всего граждан интересовали вклады на три и на шесть месяцев, напоминает Тихонов.

«На фоне сохранения повышенного уровня неопределенности граждане пока не готовы массово переходить на более долгосрочные вклады из-за возможной потери дохода при его досрочном закрытии», — говорит он.

Кроме того, на интерес граждан влияют и маркетинговые акции банков, которые продолжают предлагать повышенные проценты на краткосрочные депозиты для новых клиентов, уточняет эксперт. «Вряд ли ситуация в 2023 году, особенно в первом полугодии, стабилизируется настолько, что кардинально изменится спрос на вклады срочностью 1–2 года», — полагает Тихонов.

В первом полугодии 2023 года ЦБ может снизить ключевую ставку еще на 50 б. п. — до 7%, считает Грицкевич. В результате ставки по вкладам на срок от 1 до 6 месяцев могут снизиться до 6–6,5%, по годовым вкладам — до 6,5–7%, полагает аналитик.

Более длинные ставки во многом будут зависеть от уровня кривой ОФЗ, отмечает он. На текущий момент спред доходностей годовых и 5-летних ОФЗ составляет порядка 200 б. п. «Такая крутая форма кривой госбумаг останется и в 2023 году из-за сохраняющихся факторов неопределенности. В результате максимальную доходность можно будет получить по вкладам срочностью от 2 лет, где уровень ставок, вероятно, будет начинаться от 7,5–8%», — полагает он.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет или заказать подходящую дебетовую, кредитную карту или карту рассрочки, а также изучить тему инвестиций, узнать ситуацию на рынке металлов, валюты и недвижимости.

Экономист рассказала, что будет со ставками по вкладам в 2023 году

Ставки по вкладам и кредитам зависят от ключевой ставки Центрального банка. В следующем году возможно ее незначительное повышение. Об этом aif.ru заявила замруководителя по учебной и методической работе департамента финансового и инвестиционного менеджмента Финансового университета при правительстве РФ, доцент, кандидат экономических наук Юлия Грищенко.

«Цикл минимальных ставок в экономике страны мы прошли летом-осенью 2022 года. Полагаем, что ставки по кредитам и вкладам в следующем году увеличатся на два-три процентных пункта и составят по депозитам 8-11%, по кредитам — 12-16%», — сказала Грищенко.

Напомним, на последнем заседании Банк России сохранил ключевую ставку на уровне 7,5% годовых. До этого ЦБ снижал ее шесть раз подряд. В октябре средняя максимальная ставка по вкладам в рублях сроком до одного года в банках топ-10 выросла на пять базисных пунктов — с 6,669% до 6,787% годовых.

Ранее банковский специалист Наталья Меньшова рассказала, что наибольшие проценты можно получить, если срок размещения вклада составляет от трех до 12 месяцев, а не два-три года.