Чем отличается лизинг от кредита?

Имея потребность в каком-либо транспорте или имуществе, людям нередко приходится задумываться о приобретении его за счёт заёмных средств или взятии в аренду. Кредитование и лизинг – это два основных варианта решения проблемы при отсутствии собственных денежных средств. Между ними есть существенные различия. Оба варианта имеют достоинства и недостатки.

Отличия лизинга от кредита

Кредит – это денежный займ, который оформляется в виде договора между финансовой организацией и заёмщиком. Деньги выдаются человеку или организации на определённый срок и под процент за пользование. Заёмщик может тратить кредитные средства на своё усмотрение, ни перед кем не отчитываясь за их расходование.

Лизинг – это долгосрочная аренда имущества с последующим переходом права собственности. Лизинговая компания является владельцем имущества (обычно это транспорт, оборудование, недвижимость). Лизингополучатель лишь им пользуется с постепенной выплатой его стоимости. Он должен платить арендную плату до тех пор, пока стоимость не будет погашена полностью.

Различия в процентных ставках

Лизинг и кредит имеют значительное отличие в процентных ставках, которые заёмщик или лизингополучатель должен выплатить. Лизинг предполагает сдачу в аренду на длительный срок. Помимо стоимости имущества в лизинговые платежи включаются прибыль лизинговой компании (от 4-7% удорожания до 16-22%) и её дополнительные расходы. Общую сумму разбивают на части, составляя график на весь срок эксплуатации имущества.

В случае оформления денежного кредита человек несёт финансовые обязательства перед банком, с которым он заключил договор. Процентные ставки достаточно разнообразные в зависимости от выбора кредитной организации (10-30%).

Льготы бизнесу

Лизинг – это выгодный вариант для бизнесменов. График выплат достаточно гибкий. Зачастую первый взнос оплачивается только после того, как предмет аренды начнёт приносить доход. То есть, когда оборудование или транспорт отработают определённое время. Кредит же необходимо выплачивать строго по графику вне зависимости от результата.

У субъектов бизнеса приобретаемое имущество по лизингу ставится на баланс и не облагается налогами. Но зато лизинговые платежи включают НДС. Если лизингополучатель – юридическое лицо, то он несёт меньшие потери, чем физические лица, не являющиеся плательщиками НДС. Это ещё одна льгота бизнесу.

Плюсы и минусы лизинга

Лизинг обладает рядом преимуществ в сравнении с кредитом:

- возможность приобретения б/у имущества;

- длительный срок (до 5-10 лет), за который можно расплатиться с лизингодателем;

- гибкий график выплат с возможностью продления или ускоренной амортизации (списания стоимости физического износа имущества);

- возможность поставить на расход лизинговые платежи с правом возврата НДС по законодательству (для юрлиц);

- низкая процентная ставка;

- меньший срок рассмотрения заявки на лизинг, чем на кредит, и менее жёсткие требования к лизингополучателю, чем к заёмщику банка.

Но есть и минусы у лизинга. Лизингополучатель не владеет имуществом и не может им распоряжаться. Оно до конца срока остаётся собственностью лизинговой компании, и в случае взысканий к лизингодателю имущество будет потеряно для лизингополучателя. Также недостатком является то, что платежи облагаются налогом на добавленную стоимость.

Преимущества и недостатки кредита

У кредита также есть свои плюсы и минусы. К преимуществам можно отнести:

- оформляется покупка имущества, оно сразу становится собственностью заёмщика (но в случае если оно является залогом по кредитному договору, то человек не может его продать);

- собственность, взятая в кредит, не может быть забрана у заёмщика, если он выполняет свои обязательства;

- быстрое освобождение от долговых обязательств (небольшой срок выплаты займа).

Основной недостаток кредита – это жёсткие условия, в которые ставит заёмщика финансовая организация. Он должен платит в точно указанную дату определённую сумму ежемесячно.

Что выгоднее для предприятий?

Если разбираться в том, что выгоднее будет какому-то предприятию – кредит или лизинг, – то ответ очевиден. Безусловно, лизинг. Компания может приобрести в аренду любое оборудование, которое ей требуется, или конкретный транспорт, необходимый для производства.

При этом выплаты будут производиться в удобном для предприятия режиме. Их можно проводить как расходные операции предприятия, включая в баланс, и тем самым минимизировать налогообложение. К концу срока, когда амортизация имущества будет полностью списана, оно перейдёт во владение лизингополучателя.

Что более выгодно для физических лиц?

Для физического лица нет однозначного ответа на вопрос, что выгоднее. К примеру, если заёмщик решил оформить автокредит, то он может подобрать для себя довольно лояльные условия кредитования. Транспорт сразу перейдёт во владение к человеку, но зато он не сможет продать его до окончания выплат. При этом он может приобрести в кредит лишь новый автомобиль.

Лизинг предоставляет возможность аренды с последующим выкупом и подержанного транспорта. Происходит перерасчёт его амортизации и составление графика платежей. Главный минус лизинга – это высокое налогообложение для физических лиц и тот факт, что по документам человек не является владельцем имущества.

Критерии выбора оптимального варианта

Прежде чем определиться между кредитом и лизингом, необходимо учесть много факторов. То, что хорошо для одного, не является оптимальным решением для другого. Следует учесть:

- кредитную историю;

- процентные ставки;

- характеристики имущества (новизна, стоимость, срок эксплуатации и др.);

- статус заёмщика (юридическое или физическое лицо, плательщик НДС или нет), его кредитоспособность.

Также имеют значение такие критерии, как скорость получения имущества (рассматривать заявку на лизинг будут быстрее) и сроки возврата задолженности.

Лизинг или кредит что выгоднее расчет

Если в компании не хватает денег на покупку недвижимости, оборудования или пополнение оборотных средств, то можно взять кредит в банке или воспользоваться услугами лизинговой компании.

Расскажу, чем кредит отличается от лизинга и какой вариант выгоднее.

Суть сделки. Кредит — получение денег от банка или другой организации во временное пользование. Лизинг — финансовая аренда с последующим выкупом.

Например, вы решили приобрести автомобиль, но своих средств не хватает. Если вы берете кредит, то банк просто перечисляет вам деньги. Вы выбираете и покупаете автомобиль, а затем вносите платежи по кредиту.

В случае с лизингом выбранную вами машину покупает лизинговая компания и сдает вам в аренду. Затем вы ежемесячно перечисляете лизинговые платежи. За время действия договора вы выплачиваете стоимость автомобиля с учетом процентов. Когда полностью рассчитываетесь, машина переходит в вашу собственность.

Использование заемных средств. В лизинг вы можете купить только непотребляемое имущество, например, здание или помещение, оборудование, автомобиль. В бухучете такое имущество называют основными средствами. Важное исключение: в лизинг нельзя купить земельный участок.

Деньги, полученные в кредит, вы можете использовать для любых бизнес-целей. Не только приобрести основные средства, в том числе земельный участок, но и купить товары или материалы, выплатить зарплату, перечислить налоги. Иногда банки ограничивают заемщика в использовании кредитных средств, но чаще вы можете свободно ими распоряжаться.

Право собственности и учет объекта. Если вы покупаете в кредит, то здание, автомобиль или оборудование сразу переходит в вашу собственность и учитывается на балансе компании.

При лизинге в большинстве случаев предмет договора до полного расчета находится в собственности лизинговой компании. Купленный автомобиль или другое имущество может быть отражено на балансе любой из сторон — это определяется в договоре.

Обеспечение. Выдавая кредит, банки, как правило, требуют оформить залог имущества. Например, если вы хотите купить машину в кредит, то банк возьмет автомобиль в залог.

Банк может потребовать, чтобы вы заложили и другое имущество. Такая ситуация часто возникает, если покупают сложное промышленное оборудование. Банкиры понимают: в случае просрочки найти другого покупателя будет непросто. Поэтому требуют от заемщика более ликвидное, легко реализуемое имущество – например, здание или автомобиль.

Также банки нередко требуют дополнительные гарантии — поручительства собственников и директора компании.

В случае с лизингом купленное имущество до завершения расчетов находится в собственности лизинговой компании, поэтому дополнительное обеспечение обычно не нужно.

Требования к заемщику. При лизинге требования мягче. Это связано с тем, что имущество в течение всего срока действия договора остается в собственности компании, и она защищена от рисков. Лизинговые сделки, как правило, оформляют быстрее, и для них требуется меньше документов, чем для кредита.

Процентные ставки. По кредиту ставки обычно ниже, чем вознаграждение лизинговой компании.

Иногда затраты на лизинг можно частично компенсировать за счет снижения стоимости приобретенного автомобиля или станка. Крупные производители оборудования и автотранспорта создают лизинговые компании, и продают через них свою продукцию со скидкой.

Налоги. Расчет платежей в бюджет при кредите и лизинге отличается. Расскажу, какой из вариантов и в каких ситуациях выгоднее применять, чтобы заплатить меньше налогов.

Лизинг или кредит: что выгоднее для предпринимателя

Для развития бизнеса предпринимателю нужны оборудование или транспорт. Есть три варианта приобрести необходимое: купить за свои деньги, взять кредит или оформить лизинг. Разбираемся, лизинг или кредит: в чем разница и что выбрать, чтобы не прогадать.

Кредит — это деньги, которые предприниматель берет у банка в долг для покупки необходимого оборудования и возвращает долг с учетом процентов.

При лизинге предприниматель берет у компании имущество: машины, станки, сельхозтехнику за определенную ежемесячную плату. По окончании договора он может выкупить оборудование или вернуть его лизинговой компании, если оно уже стало ему не нужно. По сути, это аренда с правом последующего выкупа.

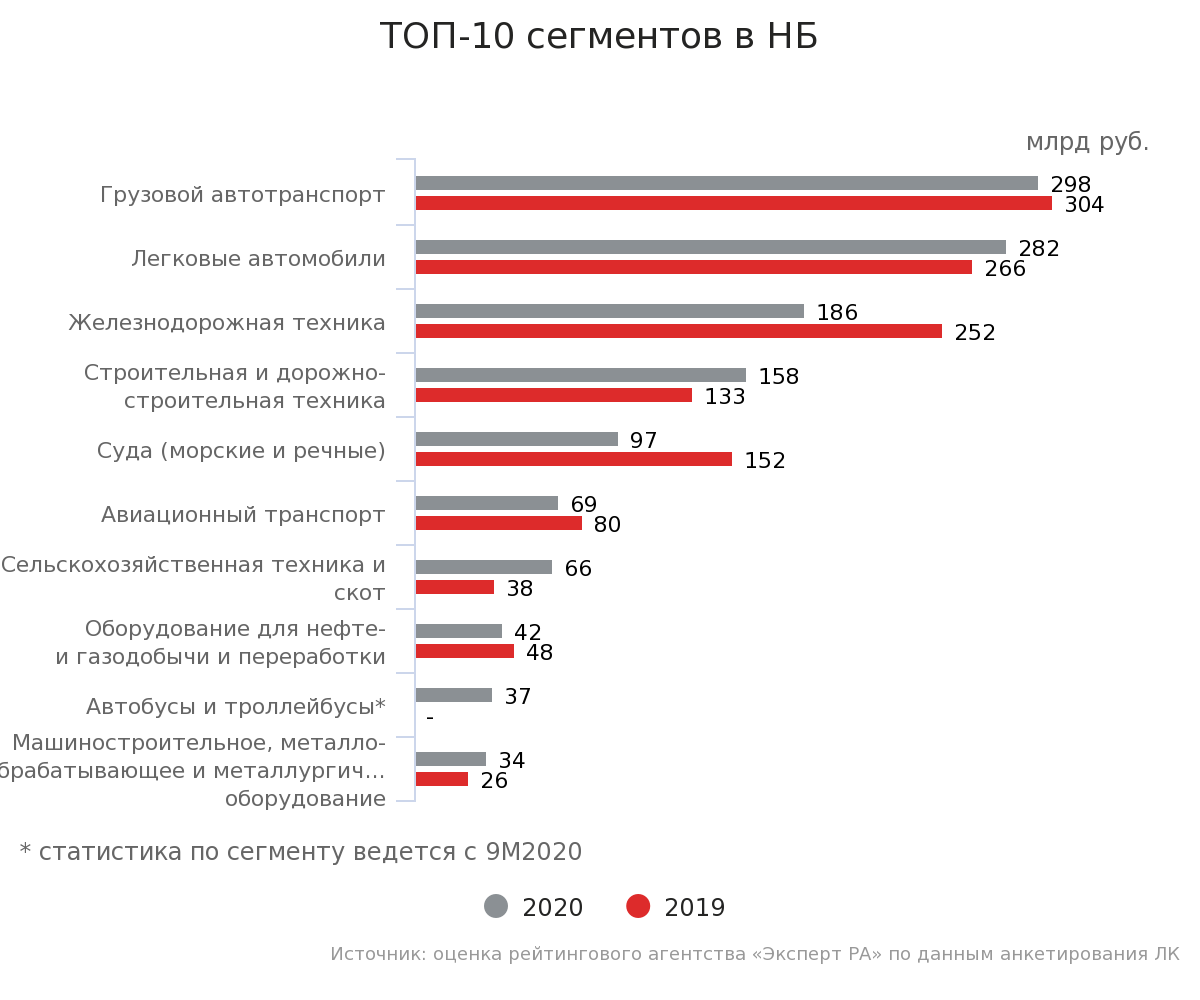

В США и Европе главный инструмент финансирования бизнеса — лизинг. На него приходится почти треть всех инвестиций, объем финансирования каждый год увеличивается на 10-12%. В России этот вариант не очень популярен, в среднем на лизинговые операции приходится 6% инвестиций. Но эксперты отмечают рост лизинговых операций — за 9 месяцев 2018 года объем бизнеса 100 лизинговых компаний вырос на 44,6% и составил почти триллион рублей.

Базовый прогноз агентства «Эксперт РА» предполагает рост рынка лизинга в 2021 году на 10–15%.

Лидеры лизинговых сделок — грузовой автотранспорт и легковые автомобили.

*НБ — новый бизнес

Но несмотря на то, что сфера лизинга и наращивает обороты, большинство предпринимателей в нашей стране предпочитают брать кредиты. По прогнозам «Эксперт РА» объем кредитов в 2019 году будет примерно на уровне 2020-го и составит около 7,6 трлн рублей. Лизинговые компании пытаются изменить эту тенденцию, так как экономически лизинг для предпринимателя выгоднее кредита.

*МСБ — малый и средний бизнес

Лизинг и кредит: в чем разница

Лизинг и кредит регламентируются разными законами и для оформления у каждого — свой пакет документов.

Банки выдают кредиты по нормативам и инструкциям Центробанка, закону №395-1 и руководствуются внутренними банковскими документами. Они оценивают финансовое состояние заемщика, анализируют его платежеспособность, просчитывают риски — сможет ли он выполнять обязательства по кредиту.

Если у предпринимателя новый бизнес, то получить большой кредит на необходимое имущество проблематично — банк предпочитает не рисковать.

Лизинговые компании руководствуются только своими внутренними документами и методиками. Они самостоятельно проводят анализ текущей деятельности компании и принимают решение о предоставлении имущества в аренду. Требования к заемщикам не такие строгие, как у банков и получить лизинг новому бизнесу проще. К тому же лизинг — это экономия. Например, покупка машины руководителю предприятия в лизинг выгодней, чем ее приобретение в кредит.

Скоро ситуация может измениться — уже почти готова реформа Российского рынка бизнеса. Что ожидается: лизинговые компании получат статус некредитных финансовых организаций, для них будут установлены требования по капиталу, обязательная новая отчетность и планы счетов. Также компании будут обязаны зарегистрироваться в реестре ЦБ РФ. Полностью реформировать рынок лизинга правительство РФ планирует к 2021 году.

Особенности кредита

1. Предприниматель сам решает проблемы с имуществом, взятым в кредит

Если купленное оборудование или техника вышли из строя, требуют ремонта или замены — это проблемы предпринимателя. Он сам ищет, кто исправит поломки, или обменивает товар в магазине. Банк к этому отношения не имеет.

2. Предприниматель — собственник приобретенного имущества

При покупке имущества на кредитные деньги, предприниматель — собственник.

3. На кредитные деньги можно купить все, что нужно

Если банк выдал нецелевой кредит, то за деньги можно купить все. Если целевой — то только то, что прописано в договоре.

4. Затянутый срок принятия решения

Срок принятия решения по кредиту — несколько дней. Банк может потребовать дополнительные документы для оформления, обязать предоставить поручителя или оформить страхование жизни.

И да, банк может отказать в выдаче кредита без объяснения причин.

5. Строгий график оплаты кредита

Оплата кредита — по графику. Банк крайне неохотно меняет график платежей или рассматривает уменьшение процентной ставки. Для того чтобы добиться отсрочки, уменьшения ежемесячной оплаты или пересмотра процентов нужны веские доводы и стальные нервы.

6. Небольшой срок кредита

Средний срок кредита около 36 месяцев. Чем больше срок, тем выше процентная ставка.

7. Необходимы подтверждение платежеспособности и залог

У банков строгие регламентации по оценке финансового состояния заемщика. Предприниматель должен доказать банку свою платежеспособность и предоставить финансовые документы, которые это подтверждают.

Кроме того, для получения кредита обязателен ликвидный залог — недвижимость, автотранспорт, ювелирные изделия, ценные бумаги. Часто — поручитель, который обязуется выплатить кредит, если заемщик не сможет этого сделать.

8. При неисполнении кредитных обязательств, имущество могут изъять

Если предприниматель допускает просрочки выплаты кредита, банк начисляет пени и проценты. Если заемщик не реагирует и продолжает не платить, банк имеет право подать в суд и по решению суда изъять имущество, приобретенное на кредитные деньги. Предприниматель будет вынужден остановить свою деятельность.

9. Разорвать договор с банком невозможно

Заемщик не может разорвать договор с банком — ему придется исполнить все взятые на себя обязательства или объявить себя банкротом.

Особенности лизинга

1. Предприниматель не отвечает за имущество в лизинге

Все проблемы с имуществом решает лизингодатель — он передал оборудование или технику в аренду и отвечает за его бесперебойную работу. Предприниматель может сам исправить неполадки, а лизинговая компания возместит ему расходы.

2. Есть запреты на имущество, которое можно приобрести в лизинг

В лизинг нельзя приобрести земельные участки и имущественные комплексы — для таких покупок работает только кредит.

3. Быстрый срок принятия решения по лизингу

Предварительное решение о предоставлении лизинга — в течение часа. Окончательное решение — после предоставления необходимых документов и анализа деятельности компании. Обычно это занимает 1-3 дня.

4. График платежей можно изменять

График платежей — гибкий. При составлении графика лизинговая компания учитывает сезонность деятельности компании, может предусмотреть отсрочку по платежам или уменьшение ежемесячного взноса в «нерабочие» месяцы. Если предприниматель не может внести ежемесячный взнос, то лизинговая компания обычно идет навстречу и вносит корректировки в утвержденный план оплаты.

Увеличение срока погашения лизинга. Срок погашения — до 36 месяцев, но лизинговая компания может увеличить его до 5 лет.

5. Можно расторгнуть договор с лизинговой компанией

Предприниматель может расторгнуть договор с лизинговой компанией и вернуть ей приобретенное оборудование или технику.

6. Не нужен залог

Для оформления договора лизинга не нужно предоставлять в залог личное или корпоративное имущество.

7. Предмет лизинга нельзя забрать у предпринимателя, если у него лично есть невыплаченные кредиты или просрочки

Если у предпринимателя проблемы с банком — невыплаченные кредиты или просрочки, то банк не имеет права забрать имущество, которое находится в лизинге. Предприниматель продолжает работать.

Кроме того, имущество, взятое в лизинг, оформлено на лизингодателя и стоит на балансе лизинговой компании. Это значит, что предприниматель не платит налог на имущество, транспортный налог, страховку и прочие расходы. Но лизинговой компании невыгодно содержать переданное имущество за свой счет, поэтому эти расходы она включает в регулярные платежи по лизингу. При возмещении расходов по этим платежам предприниматель должен уплатить НДС.

Для компаний-плательщиков НДС дополнительный налог — не проблема, так как его все равно предъявляют к зачету. А вот если предприниматель работает без НДС, то такие платежи существенно увеличивают затраты по лизинговой сделке.

Куда обращаться за лизингом

Сейчас на лизинговом рынке чуть больше 200 профессиональных игроков и почти 600 некрупных компаний, которые предлагают услуги лизинга.

Есть три вида компаний, которые проводят лизинговые сделки:

- Дочерние компании банков, которые занимаются исключительно лизингом. Это лидеры рынка.

- Производители промышленного оборудования и техники. С помощью лизинга они стимулируют продажи.

- Независимые фирмы.

Самые безопасные сделки — с компаниями из первых двух категорий.

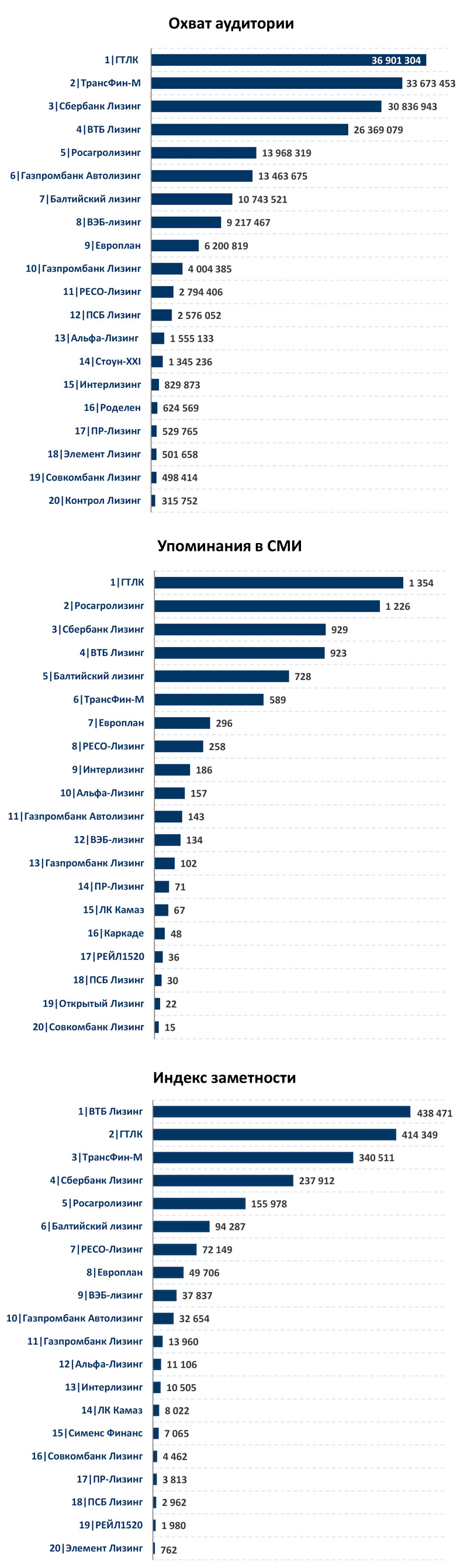

Выбрать лизинговую компанию проще всего по рейтингу. Компании, которые находятся на верхних строчках — безусловные лидеры, они надежны и работать с ними безопасно.

Основные критерии оценки лизинговой компании

1. Сколько лет компания работает в сфере лизинга

Лизинговые сделки пролонгированы во времени. Компании нужно не только найти заемщика и передать ему имущество в лизинг, но и вернуть вложенные средства в виде лизинговых платежей. Если компания работает много лет, значит у нее уже есть а) опыт, б) налаженная система учета, в) аналитика, г) точный расчет рисков, д) льготы от поставщиков.

2. Финансовые показатели

Когда предприниматель заключает договор с лизинговой компанией, он вносит первоначальный взнос и каждый месяц делает отчисления за имущество, а право собственности получает только в конце лизинговой сделки. То есть, по сути, он платит не за свое имущество, как в случае с кредитом.

Лизинговая компания в свою очередь платит за это имущество банку, в котором получает кредит на его покупку. И если у компании долги по кредитам, налогам, платежам то у предпринимателя могут возникнуть проблемы с использованием имущества или получением его собственность — банк не может изъять то, что находится в лизинге, но может по решению суда поставить запрет на использование и уж точно не позволит сменить собственника, пока лизинговая компания не рассчитается с долгами.

Найти информацию по финансовым показателям компании сложно, но это стоит сделать перед заключением договора.

3. Источники финансирования лизинговой компании

Это могут быть кредиты, собственный капитал, облигации, займы от частных лиц и сторонних организаций. Если у компании несколько источников получения финансирования, то она более устойчива и может предложить предпринимателю выгодные условия сделки.

4. Ограничения по условиям лизинга

При заключении лизинговой сделки нужно внимательно прочитать договор. Лизинговая компания может поставить ограничения, которые не выгодны предпринимателю. Например, что предприниматель не имеет права выбирать, кто будет балансодержателем имущества, или пункт о запрете досрочного выкупа.

Если у лизинговой компании нет представительства в регионе, где работает предприниматель, — это не повод отказаться от ее услуг. Компания может организовать лизинговую сделку в любом городе — отправит своего представителя, наймет страховую компанию и нотариуса, привлечет курьерскую службу.

Комментарий эксперта>

Рассмотрим этот вопрос со стороны бизнеса. Предпринимателю нужно прежде всего учитывать, что приобретение основных средств (оборудования, транспорта и т.д.) – это инвестиционные вложения в активы долгосрочного пользования. И первое, о чём нужно подумать – это сумма ежемесячных платежей.

Способен ли ваш бизнес генерировать достаточно денег для выплат ( не важно, по кредиту или лизингу – мы о денежной массе как таковой: хватит ли денег?). Ведь если, к примеру, у вас есть уже три грузовика для доставки товаров покупателям, а вы хотите приобрести ещё один, то подразумевается, что выручка у вас тоже увеличится за счёт дополнительной транспортной единицы, которая будет приносить дополнительную выручку.

А вот если вы просто заменяете один станок на другой и увеличения выпуска продукции не предвидится, то впору задуматься, за счёт чего вы будете гасить платежи.

Итак, первое обстоятельство для принятия решений – сумма ежемесячных платежей.

Далее. Предположим, что залоговой массы у вас хватает (с кредитом проблем нет) и вы принимаете решение при прочих равных условиях.

При кредитном договоре вы приходуете объект по цене приобретения и становитесь собственником этого имущества (правда, если оно же и является объектом залога, будут ограничения в плане распоряжений им).

В лизинговых отношениях вы приходуете объект в конце срока по значительно меньшей стоимости и становитесь собственником также в конце срока.

Когда это имеет значение:

- При исчислении налога на имущество (платит только собственник и от стоимости: чем меньше стоимость — меньше налог).

- При исчислении амортизации и отнесении её на затраты (больше стоимость — больше сумма начисленной амортизации в абсолютном выражении).

- При продаже объекта исчисление НДС (чем больше разница между ценой продажи и остаточной стоимостью, тем больше НДС).

Второе обстоятельство для принятия решения – стоимость имущества и право собственности на него.

И, наконец, последнее обстоятельство – отнесение платежей на затраты в уменьшение налогооблагаемой прибыли.

Лизинговые платежи относят на затраты всей суммой, уменьшая тем самым налогооблагаемую прибыль. В то время как из кредитных платежей на затраты относят только сумму уплаченных процентов за кредит.

Когда это имеет значение:

Если ваш бизнес на общей системе налогообложения или на упрощенной «доходы минус расходы» это имеет значение. А вот если вы на УСН «доходы» или ЕНВД – тогда этот фактор не имеет значения.

Подведем итог

Лизинг или кредит для ИП — вопрос, требующий глубокой проработки и точных финансовых расчетов. В одном случае выгоден кредит, в другом — лизинг. Точного ответа на этот вопрос нет, все зависит от цели, деятельности, финансовых показателей компании и грамотного расчета. И, конечно, от тщательного финансового учета. ПланФакт помогает планировать расходы, оценивать прибыльность проектов и снижать расходы.

Лизинг или покупка в кредит: что выгоднее для компании

Иллюстрация: Вера Ревина/Клерк.ру

Изначально нужно определить, что представляют собой лизинг и кредит и понять их фундаментальную разницу.

Кредит — это заемные деньги под проценты у банка. Лизинг — это финансовая аренда имущества, в основном, с последующим выкупом.

Разберем в чем же выгода и недостатки этих способов приобретения имущества.

Кредит

По кредитному договору заемщик берет деньги под проценты и обязан вернуть банку сумму займа в порядке и сроки, которые указаны в договоре (ст. 810, 819 ГК). Кредит может быть целевым и нецелевым.

Есть два типа платежей по кредиту: аннуитетный и дифференцированный. Они включают проценты и часть, предназначенную для погашения основного долга. Банк определяет подход к погашению кредита и процесс расчета платежа.

Аннуитетный платеж встречается чаще — заемщик возвращает сумму кредита, совершая равные ежемесячные платежи. Такие платежи в начале срока кредита в большей степени идут на погашение процентов, а сумма долга почти не уменьшается.

Дифференцированный платеж — это платеж, размер которого уменьшается каждый месяц. При этом доля процентов и суммы долга в платеже не меняется.

Преимущества кредита

Имущество сразу переходит в собственность компании, а не только после выплаты процентов. Но до полного расчета оно находится в залоге у банка.

Кредит можно гасить досрочно, уменьшая при этом общую сумму платежа.

Сумма ежемесячных платежей прописана в договоре, известна заранее и по общим правилам не может быть увеличена. Также кредит можно взять без первоначального взноса.

Однако в такой ситуации следует рассчитывать на более высокую процентную ставку, чем при наличии первоначального взноса.

В случае финансовых трудностей можно воспользоваться рефинансированием или реструктуризацией кредита.

Недостатки кредита

Недостатки, с которыми может столкнуться компания, если берет деньги на приобретение дорогостоящего имущества:

Часто требуется залог или поручительство, нужно подтвердить свою финансовую состоятельность.

Ставка по кредиту может быть достаточно высокой.

Заявки на кредит банки рассматривают дольше.

График платежей обычно стандартный для всех заемщиков, нет гибкости.

Получить кредит для бизнеса без залога и с быстрым решением.

Лизинг

Лизинг — это долгосрочная аренда с последующим выкупом имущества по остаточной стоимости, близкой к нулевым значениям.

Лизинговая сделка предполагает участие трех сторон: лизингодателя, лизингополучателя и продавца.

Лизингополучатель — компания или ИП, которые берут имущество в лизинг.

Продавец — юридическое лицо, резидент или нерезидент РФ.

Лизингодатель — лизинговая компания, которая выкупает имущество у продавца и передают ее лизингополучателю во владение и пользование на условиях договора лизинга.

В рамках договора лизинга лизингополучатель также может выполнять функции продавца, такие сделки называются сделками возвратного лизинга.

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов.

Лизинг автомобилей

Гибкий и индивидуальный подход к потребностям клиента

Хотите получить консультацию?

Оставьте контакты в форме ниже, мы свяжемся с вами:

Преимущества лизинга

Перечислим основные плюсы лизинга:

Лизингодатель предоставляет целый комплекс услуг: берет на себя все или часть расходов, связанных с приобретением имущества, а не только стоимость самого имущества. Сюда входит доставка, сборка, монтаж, подключение, страховка, таможенное оформление.

Залог и поручительство чаще всего не требуются.

Лизингодатель может воспользоваться собственной скидкой у поставщика при покупке имущества для лизингополучателя, что дает дополнительную выгоду лизингополучателю.

Быстрый процесс одобрения сделки.

Отсутствие бюрократических сложностей, не нужно собирать большой пакет документов.

Максимально индивидуальный график лизинговых платежей, включая сезонные графики и всевозможные отсрочки.

При лизинге, лизингополучателю доступны налоговые преимущества по уплате налога на прибыль, так как лизинговые платежи в полном объеме относятся на себестоимость. Также лизингополучатель вправе возместить НДС с полного объема лизинговых платежей, а не только от стоимости предмета лизинга.

Недостатки лизинга

Есть несколько минусов:

Сложно продать имущество до окончания договора лизинга. Его нужно или выкупить или заменить сторону договора.

Право собственности на имущество будет принадлежать лизингодателю до окончания договора лизинга. Лизингодатель может забрать имущество при неуплате двух и более лизинговых платежей.

Лизинг не выгоден лизингополучателям, находящимся на УСН, так как теряются налоговые преимущества лизинга.

Ак Барс Лизинг предоставляет возможность частичного досрочного погашения с реальным пересчетом графика.

Что выгоднее для бизнеса

Чтобы выбрать оптимальный вариант для приобретения имущества, нужно оценить следующие критерии.

Финансовая нагрузка. Если нет возможности оплатить первоначальный взнос и большие ежемесячные платежи для компании накладны, то удобнее оформить кредит. Срок кредитного договора более длительный, за счет этого ежемесячные платежи ниже.

Налоговая экономия. Нужно учесть, какие платежи можно включить в расходы при расчете налогооблагаемой базы, и можно ли принять в зачет НДС или отнести его на затраты. Налоговая выгода зависит от системы налогообложения компании.

Сфера деятельности компании. Например, если нужно приобрести сельскохозяйственную технику, то выгоднее будет оформить лизинг, так как технику используют в сезонном бизнесе и можно установить более удобный график платежей.

широкий спектр финансируемых предметов лизинга,

индивидуальный график лизинговых платежей, включая сезонные графики и всевозможные отсрочки,

возможность финансирование поставщика имущества на сумму, большую, чем аванс, полученный от клиента — на любой срок поставки,

частичное досрочное погашение с реальным пересчетом графика,

импортные поставки (оплата иностранному поставщику),

финансирование практически любого типа имущества,

срок лизинга — до 120 мес.,

индивидуальное согласование условий договоров.

Оставляйте заявку и убедитесь в том, что финансовая аренда с Ак Барс Лизинг — это легко и выгодно.