Как рассчитать доходность инвестиционного портфеля

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как посчитать доходность портфеля инвестиций?

Слежу за вашими статьями про инвестиции. Благодаря им смог купить свои первые ценные бумаги.

В конце года решил оценить доходность своего портфеля. Собрал всю информацию с датами и ценами покупки, зафиксировал цены акций и облигаций на конец года, посчитал годовую доходность по каждой из купленных серий и впал в ступор. Теперь все эти проценты нужно свести воедино, чтобы получить доходность для портфеля в целом. Но доли ценных бумаг в структуре портфеля не одинаковы.

Как быть, если покупал ценные бумаги не в один день, а на протяжении всего года? Хочу получить доходность по каждой ценной бумаге в отдельности и по портфелю в целом, но не знаю, как действовать.

Богдан, вы задали очень важный вопрос. Действительно, пока инвестор не считает точную доходность своего портфеля, ему сложно двигаться вперед и эту доходность увеличивать.

Как рассчитывается доходность портфеля

![]()

Мы хотели бы внести ясность в то, как же все-таки рассчитывается доходность портфеля. Многие из вас рассматривали свою инвестицию как вклад. Сейчас мы расскажем, почему это не совсем верно, и какова выгода от инвестирования в портфель.

Зачем нужен портфель?

Важно понимать, когда вы инвестируете 10 000 рублей в портфель, например, из 25 компаний, сумма равными частями распределяется на эти 25 компаний. То есть вы предоставляете 25 займов. Таким образом ваше вложение диверсифицируется. Портфель будет приносить более высокий доход, поскольку убытки по одному займу компенсируются доходом по другим.

Как рассчитается доходность портфеля?

Слона проще есть по частям, поэтому сначала рассчитаем какую доходность приносит одна из компаний в портфеле. Итак.

В личном кабинете инвестора есть детализация платежей, где отражены все выплаты по каждому займу портфеля.

Например, вы выдали компании ООО «А1 МГС» заем — 345 рублей.

Компания вернула за 183 дня (это 6 месяцев, но для верности расчёта нам с вами будет важно считать в днях):

Какой доход это вам принесло?

Доходность инвестиций принято считать в годовых. Это позволяет вам сравнить Поток, например, с вкладом в банке.

Очень распространённая ошибка

В этом месте наши пользователи часто путаются, и представляют, что если они вложили 100р. и им вернулось 110р. через 6 месяцев, то это 10% годовых. Но это не так. В этом примере доходность в годовых составит 20%. Почему?

Потому что доходность считается относительно срока, на который деньги были вложены.

Почему это верно?

Это легко понять на примере. Если вы завтра вложите в обычный банковский депозит любого банка под 10% годовых на 6 месяцев, сколько вы денег получите через полгода? Конечно 105р., а не 110р. Т.е. в годовых ставка 10%, но поделив 105/100 = получите всего 5%.

Годовая ставка — это индикатор прибыльности от вложения, но не фактическая доходность. Индикатор создан рынком, чтобы можно было сравнивать одни финансовые продукты с другими.

Тут многие могут сказать — «ну конечно, придумали индикаторы, а реальная доходность — плохая» Это тоже не так.

Например, у вас есть 100р.

- Вы вкладываете их в банк под 10% годовых. В течение года деньги вам недоступны и лежат на депозитном счёте. В конце года вы получаете 110р.

2. Вы вкладываете их через сервис Поток под 20% годовых. Уже через полгода у вас 110р.- 10% из 20% уже есть.

3. Допустим, вы решили больше не инвестировать через Поток, посчитав, что это невыгодно. Тогда дальше вы можете реинвестировать эти деньги. И вложив даже в самый обычный банковский депозит под 10%, вы получите в конце года 115,5р.

По итогам года это было бы 15,5% годовых.

Таким образом, если мы вернёмся к нашему примеру с ООО «А1 МГС», то компания за 6 месяцев действительно принесла в годовом исчислении 26,15%, и, если вы реинвестируете эти деньги в банк, вы получите еще больше дохода по итогам года.

Теперь представим эту логику в разрезе всего портфеля.

Как считается доходность портфеля?

Предположим, что вы инвестировали в портфель из трех компаний.

Сначала мы рассчитали доходность по каждой компании, и показатели могут быть разными, например, если одна из них погасила заём досрочно или попала в дефолт . Именно в таких случаях и работает диверсификация- потери от одного займа будут компенсированы доходностью по другим. И вероятность того, что все компании из портфеля попадут в дефолт, очень мала. В любом случае вы получаете доход.

В связи с этим корректную доходность портфеля покажет среднее значение доходности по всем компаниям.

Доходность этого портфеля составит : (26,15+6,27+25,32)/3=19,25 %

И доходность портфеля может быть меньше или больше, чем доходность отдельно взятой компании из этого портфеля.

Реинвестирование

Дальше многие могут задать вопрос — хорошо, доходность верно считается, но ведь совсем неудобно мелкие суммы, возвращающиеся каждую неделю, снова реинвестировать?

Верно, и именно поэтому наша следующая задача — это создание механизма реинвестирования, когда вновь вернувшаяся доходность будет снова вкладываться в следующие и следующие компании. В мире инвестиций это называется кумулятивной доходностью.

Что мы планируем делать, чтобы увеличить доход инвестора?

- С 1.02.2017 г. мы сделаем первый шаг к автоинвестированию. Больше не будет портфелей. Компании в режиме реального времени будут попадать на сервис, а ваши деньги распределяться в них. При этом всё также сохраняется диверсификация — вложить в одну компанию не будет возможно.

- Весной мы продолжим и добавим функцию автоматического реинвестирования. Эта функция будет автоматически перераспределять полученный доход в вновь пришедшие на сервис компании. Тем самым мы сохраняем диверсификацию и даем возможность вашим деньгам работать.

- Мы постоянно дорабатываем скоринговую модель, минимизируя риски дефолта.

Чтобы ознакомиться с детальным расчетом доходности по первому портфелю , пройдите по ссылке:

Методы расчета доходности портфеля

Ключевым параметром портфеля для любого инвестора является доходность. Знать как рассчитывается доходность очень важно, т.к. из-за многообразия методов подсчета недобросовестные управляющие могут осознанно или неосознанно манипулировать показателем доходности, считая ее неподходящим методом, вводя тем самым в заблуждение клиентов.

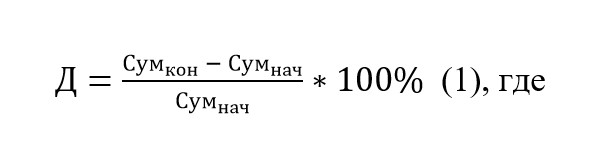

На первый взгляд может показаться, что посчитать доходность своего портфеля очень просто: нужно полученную прибыль за период разделить на первоначальную стоимость портфеля.

Например, в начале года портфель составлял 100 000 руб., а в конце года стоимость портфеля составила 110 000 руб., значи доходность составит (110 000 — 100 000) / 100 000 = 0,10 или 10%.

Для того, чтобы привести полученные значения к годовой доходности нужно использовать любую из следующих формул:

Но как правильно посчитать доходность портфеля, если в отчетный период были как пополнения инвестиционного счета, так и снятия? И как правильно оценить эффективность портфеля?

Для начала рассмотрим какие есть данные у инвестора, которые понадобятся для расчета доходности портфеля.

Sк — стоимость портфеля на конец периода;

Sн — стоимость портфеля на начало периода;

Sп — пополнения счета;

Sc — снятия со счета;

T — длительность отчетного периода, за который считается доходность;

R — доходность портфеля.

Полученные дивиденды или купоны по облигациям не считаются пополнением счета. Если вы выводите со счета дивиденды/купоны, то это считается снятием.

Существует несколько методов подсчета доходности и каждого есть как свои достоинства, так и недостатки.

Рассмотрим популярные методы расчета такие как:

Доходность, взвешенная по деньгам;

Доходность, взвешенная по времени.

Доходность по методам Дитца

Существует несколько разновидностей метода Дитца:

Простой метод Дитца

В знаменателе мы считаем полученную прибыль за период. Все просто: из конечной суммы портфеля вычитаем начальную сумму инвестиций, а все пополнения считаются как отрицательный поток, а все выводы — как положительный.

Далее соотносим полученную прибыль с первоначальной суммой инвестиций с учетом пополнений и снятий, которая рассчитывается в знаменателе. По сути, в знаменателе получается эквивалент единой средней стоимости портфеля за период.

В данном методе используется допущение, что все денежные потоки, такие как пополнения или снятия, равномерно распределены в течение отчетного периода или происходят в середине периода.

Полученная доходность R будет за расчетный период и при желании ее можно будет привести в проценты годовых.

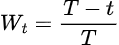

Модифицированный метод Дитца

Т.к. в простом методе Дитца не учитывается время пополнения счета или вывода средств, а это важные параметры, влияющие на доходность портфеля, то был разработан более сложный модифицированный вариант, который учитывает временной фактор.

В модифицированном варианте, прибыль полученная за период делится на средневзвешенную по времени стоимость портфеля.

Wt — временной весовой коэффициент, который применяется к каждому денежному потоку в портфеле.

Рассчитывается он по следующей незамысловатой формуле:

T — длительность всего отчетного периода в днях;

t — кол-во дней, которое пришло с момента начала инвестирования.

Данный метод является наиболее точным для расчета доходности портфеля с учетом вводов/выводов.

Доходность, взвешенная по деньгам

Данный метод чаще всего используется при расчете доходности портфеля частного инвестора, учитывая все пополнения и выводы со счета. Чаще всего именно этот метод используется при расчете доходности портфеля брокером.

Для расчета доходности используется следующая формула:

По сути, это метод дисконтированных денежных потоков.

Самостоятельно посчитать доходность данным способом будет непросто, поэтому будет использоваться функция в excel ЧИСТВНДОХ или XIRR. В excel алгоритм путем перебора подбирает такое значение доходности R, при котором будет выполняться данное равенство.

Более подробно данный метод рассмотрен в статье Функция XIRR: лучший способ рассчитать доходность.

Стоит отметить, что независимо от периода времени функция ЧИСТВНДОХ или XIRR покажет именно годовую доходность, а не за период.

Основным показателем эффективности управления портфелем частного инвестора является сравнение доходности с бенчмарком. Например, если у вас портфель из российских акций, то бенчмарком может служить индекс Московской биржи полной доходности. Бенчмарк показывает средний результат всех участников рынка. Если доходность вашего портфеля выше среднего, то вы хорошо составили портфель, если ниже, то есть повод пересмотреть бумаги.

Если считать доходность по данному методу с учетом пополнений и выводов, то результат может быть выше среднерыночного только из-за того, что вы пополняли портфель в период снижения индекса, а выводили в период роста. Данный метод не покажет насколько грамотно был составлен ваш портфель. Вам просто повезло удачно попасть в маркет-тайминг.

Т.е. данный метод показывает вашу фактическую доходность с учетом вводов/выводов, но не показывает насколько хорошо был составлен портфель из акций в сравнении с бенчмарком.

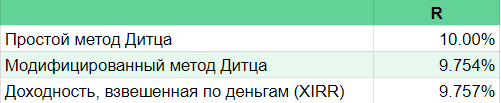

Сравнение доходностей, полученных разными методами

Итоговые результаты сравнения:

Результаты по доходностям, полученные с помощью модифицированного метода Дитца и с помощью функции XIRR в excel имеют сходные значения и являются наиболее точными. Чем больше доходность, тем больше будет разница между разными методами.

Доходность, взвешенная по времени

Данный метод обычно используется для расчета доходности биржевых фондов: ETF, ПИФ и пр.

В данном случае в расчетах не учитываются суммы пополнений и выводов средств. Т.к. если какой-то крупный инвестор зайдет в индексный фонд на «дне» рынка, то доходность получится выше отслеживаемого индекса и никак не отразит эффективность составления структуры фонда.

Именно доходность, взвешенная по времени позволяет оценить эффективность составленного портфеля акций без учета пополнений и снятий.

Для расчета доходности по данному методу нужно разбить отчетный период на отрезки, где были вводы или выводы денежных средств. Рассчитать доходность портфеля в каждый отрезок самым простым способом — нужно взять сумму в конце периода, разделить ее на сумму в начале периода и вычесть 1. Далее нужно подставить значения в формулу:

Или более простой для понимания формат:

X1 — доходность за первый отрезок времени до первого ввода/вывода

X2 — доходность за второй отрезок времени после первого и до второго ввода/вывода

При использовании данного метода нужно будет знать стоимость портфеля в моменты пополнений и снятий, чтобы посчитать доходность за отрезок времени.

Не забывайте, что при расчете доходности, взвешенной по времени, вы получите доходность за отчетный период. Далее при необходимости вы можете привести полученную доходность к годовой.

Итоги

Каждому инвестору важно уметь правильно считать доходность своего портфеля и разбираться в методах подсчета, чтобы избежать манипуляций от недобросовестных управляющих.

Рассчитать доходность без учета пополнений и снятий просто: нужно разделить полученную прибыль за период на первоначальную сумму инвестиций и потом по желанию привести полученное значение к годовому.

Для расчета доходности портфеля с учетом вводов/выводов денежных средств можно использовать методы Дитца (простой и модифицированный) или функцию в excel ЧИСТВНДОХ или XIRR, которая также называется как доходность, взвешенная по деньгам.

Результаты по доходностям, полученные с помощью модифицированного метода Дитца и с помощью функции XIRR в excel имеют сходные значения и являются наиболее точными.

Чтобы оценить эффективность составления портфеля ценных бумаг и исключить влияние случайности в моменты ввода/вывода денежных средств используется метод расчета доходности, взвешенной по времени. Именно доходность полученную по второму методу нужно сравнивать с бенчмарком, чтобы понять, обгоняет ли ваш портфель рынок.