Ипотека в 2023 году: что изменилось и что будет дальше

2022 год стал годом субсидированных ипотечных кредитов на новостройки. Покупателям дали возможность приобрести квартиры на максимально выгодных условиях — практически под нулевую ставку при комфортном ежемесячном платеже и с минимальным первоначальным взносом.

В феврале 2022 года рынок ипотечного кредитования в России замедлился, а в апреле выдача займов сократилась вдвое. В связи с ростом процентной ставки по розничным кредитам до 24% практически застыл рынок ипотеки на вторичное жилье. Клиенты оказались в безвыходной ситуации: кто-то все-таки пошел на новые условия банков, а те, кому кредит оказался не по карману, отказывались от сделки.

Ситуация нормализовалась только к маю, когда включилась господдержка на объекты первичного сектора, а процентные ставки на вторичное жилье снизились до 11% и вместе с ними были рефинансированы взятые в марте под высокий процент кредиты.

В мае 2022 года на рынке новостроек начался рост продаж. Московские застройщики запустили программы ипотеки под 0,1% на весь срок без удорожания кредита. Это поддержало рынок в период неопределенности. Всем, кому нужно было «приземлить» накопленные деньги, покупка с низкими платежами и почти без переплаты была выгодна.

В регионах же таких программ почти не было, поэтому там смотрели на происходящее с недоумением. При малом количестве новой застройки региональный рынок недвижимости стагнировал до сентября 2022 года. К тому моменту в обществе уже сложилось понимание, что жизнь продолжается, логистические цепочки начинают работать, и ситуация стала исправляться.

Перемены на рынке ипотечного кредитования в 2023 году

В 2022 году Центробанк внимательно наблюдал за всеми процессами, происходящими на рынке, но в ситуацию не вмешивался. Проанализировав данные, регулятор с 1 января 2023 года объявил о новых правилах, которые спровоцировали коренные изменения в структуре рынка и ипотечных сделок. Что поменялось?

Первоначальный взнос вырос, но появились альтернативы

ЦБ РФ предписал кредитным организациям хранить на счетах так называемый неприкосновенный резерв — сумму, превышающую ипотечный заем порой в 1,5 раза. В связи с этим банки стали тщательнее изучать своих клиентов и реже выдавать кредиты с минимальным первоначальным взносом. Изменения затронули и первичный, и вторичный рынок недвижимости.

Это притормозило разогнанный господдержкой рост цен на «первичку». Покупателям же потребовалось около месяца, чтобы оценить безопасность происходящих процессов и найти другие варианты выгодного приобретения недвижимости.

Благо за счет активности застройщиков и банков их немало:

- Снижение ставки на срок строительства объекта (два-три года). По сути это то же субсидирование, но видоизмененное.

- Траншевая ипотека на некоторые проекты — схема, когда платежи делятся на несколько частей и погашаются в комфортном для заемщика режиме.

- Отсрочка внесения первоначального взноса на период до одного года.

- Аренда от застройщика — когда застройщик начисляет покупателям кешбэк после подписания договора долевого участия. Им можно оплатить аренду из собственного пула недвижимости застройщика или его партнера. Это удобно для тех, кому нужно продать свое жилье, чтобы вложить деньги в новое, и какое-то время пожить на съемной квартире.

- Различные коллаборации между банками и застройщиками. Например, начисление кешбэка в несколько процентов от суммы объекта или возврат части стоимости кредита в виде бонусов.

Если в эконом- и комфорт-классе вопрос преференций для клиентов решался широкоформатными программами, направленными сразу на всех, то в бизнес- и премиум-сегменте застройщики и банки стали подходить персонально к каждому покупателю.

Клиентов удерживают либо индивидуальными скидками, либо выгодными условиями кредитования, простотой одобрения заемщика и объекта. Нередко банки дают клиентам подарки от партнеров — скидочные и бонусные карты.

Повышение ставок и ответные шаги рынка

Ставки на рынке ипотечного кредитования сегодня повышаются. Эксперты прогнозируют, что эта тенденция сохранится, и классические ипотечные займы без господдержки будут стоить дороже.

Однако застройщики смоделировали несколько маркетинговых инструментов, чтобы нивелировать ограничения Центробанка и не растерять заемщиков:

- Включение в систему скидок по процентным ставкам дополнительных опций и услуг по страхованию жизни. Выбор страховой компании при этом ограничен, но в долгосрочной перспективе клиент выигрывает, получая от 0,5 до 1% скидки на ставку.

- Вариации ипотеки без первоначального взноса, когда клиент может заложить имеющуюся недвижимость, свободную от обременения, чтобы получить средства на первоначальный взнос и в этом же банке оформить ипотеку на «первичку» или «вторичку».

Таким образом, параллельно «живут» две ипотеки: первая — это средства, взятые под залог имеющейся квартиры; вторая — это деньги на покупку новой. Процентные ставки по таким займам не превышают среднерыночных значений. Такой вариант подходит тем, у кого нет стартового капитала, но есть потребность улучшить жилищные условия.

Участие в программах с господдержкой ограничили

С 2023 года одному физическому лицу доступен только один кредит, субсидируемый государством. Раньше можно было брать несколько льготных ипотек, но теперь такая возможность недоступна.

Однако это правило не действует на старые ипотечные кредиты, оформленные до 2023 года. Если они есть, в 2023 году заемщик может оформить еще один субсидированный заем.

Если семье нужно купить два объекта по программе семейной ипотеки, можно оформить одну сделку на отца, а вторую на мать. Для этого потребуется составить брачный договор, который будет исключать из сделки второго взрослого. При этом супруг не претендует на объект и не разделяет обязательств. Также в этом случае при одобрении займа учитывается только его личный доход.

Семейная ипотека стала доступнее

До 2023 года семья могла взять кредит по этой госпрограмме, если хотя бы один ребенок родился после 1 января 2018 года. Теперь участниками такой ипотеки могут стать семьи с двумя и более несовершеннолетними детьми. Программа семейной ипотеки популярна, о чем свидетельствуют показатели 2023 года: семейная ипотека занимает порядка 30–40% в общей доле программ с господдержкой.

Как изменения в законодательстве скорректировали спрос и цены

После изменения ключевой ставки в 2023 году спрос стал смещаться в сторону «вторички». Покупатели стали больше интересоваться готовыми объектами, которые можно сдать в аренду или оперативно заселиться в них.

Судя по показателям мая-июня, спрос постепенно смещается с первичного рынка недвижимости на вторичный. Показатели таковы: 60% — это «вторичка», а 40% — новостройки. В 2022 году «вторичка» занимала лишь 10% общего объема спроса.

При этом явного взлета цен на объекты вторичного рынка не было, и сегодня размер торга колеблется в пределах 5–10%. На рынке нового жилья застройщики, напротив, снижают ставки и закладывают скидки в районе 5–10% на объекты комфорт- и бизнес-класса.

«Первичка» или «вторичка»: что выгоднее в 2023 году

Ответ на вопрос, что выгоднее купить — «вторичку» или «первичку», зависит от того, какую задачу прямо сейчас решает покупатель. Для инвестиций подходят выгодные предложения на первичном рынке, а для моментального заселения — «вторичка».

Покупка на первичном рынке выгодна, когда семья уже живет в своей квартире, но ждет пополнения и планирует улучшать жилищные условия. В таких обстоятельствах при достаточном первоначальном взносе и стабильной работе лучше купить новостройку.

Перспективный район, первые хозяева, возможность обустроить жилье по своему вкусу, программа с отсрочкой первоначального платежа, возможность рассчитаться траншами и субсидирование в первые два-три года строительства — всё это располагает именно к такому шагу.

«Вторичку» лучше покупать, когда нужно срочно заселиться в новое жилье. Например, если владельцы просят освободить арендуемую квартиру. При наличии первоначального взноса приобрести своё, конечно, будет выгоднее, чем продолжать платить аренду.

Если вы планируете жить в квартире долго, можно купить снижение процентной ставки — ее уменьшение на 2–3% окупается за 5–7 лет. Но если объект будет продан раньше, это пустая трата денег.

Изменение ключевой ставки ЦБ 15 августа 2023 года сразу на 3,5% еще сильнее подтолкнуло рынок в сторону новостроек. Банки вынуждены реагировать и уже пересматривают свои матрицы по вторичному жилью. В ближайшее время мы увидим ипотечные ставки на готовое жилье в районе 14–16% годовых, что сделает ипотеку на вторичку очень дорогим удовольствием. Субсидированные ставки от государства сохранятся. Вопрос увеличения базовых ставок при новой ключевой ставке остается открытым.

Ипотека на ИЖС: тенденции и прогнозы

Индивидуальное жилищное строительство набирает обороты. Сегодня 80% территории России — это сельская местность, а 57% недвижимости — индивидуальная застройка.

С 2023 года государственная поддержка распространилась и на этот сектор. И хотя банкам пока трудно оценить риски и перспективы объектов, методика работы с частными домами нарабатывается. ИЖС подпадает под все госпрограммы ипотечного кредитования: сельскую, семейную, IT-, военную ипотеку.

Сегодня у больших семей мало вариантов найти подходящую многокомнатную квартиру в Москве. А вот построить дом в Новой Москве или в Подмосковье по ценам процентов на 40 дешевле — вполне реально. Господдержка только подогревает интерес к этому варианту, делая его одним из самых доступных.

Перспективы покупателей, продавцов и застройщиков

Покупатели в дальнейшем все менее охотно будут входить в сделки под 12–13% годовых. Предложений на рынке недвижимости сегодня много, а платежеспособного спроса становится всё меньше.

Продавцы на фоне повышения ключевой ставки готовы торговаться и снижать стоимость объектов на 7–10%, однако это краткосрочная тенденция.

Застройщики в связи с прекращением господдержки продолжат искать способы привлечь покупателей скидками и коллаборациями с компенсацией (пакетные предложения) либо будут накладывать удорожание квартиры на дешевые субсидированные ставки. Даже когда первоначальный взнос увеличится до 30%, застройщики вместе с банками найдут варианты, как сделать покупку выгоднее для клиентов.

Эксперты оценили падение доступности ипотеки в мегаполисах в 2023 году

В начале 2023 года в среднем по городам-миллионникам ежемесячный платеж по ипотеке составлял 36% от дохода семьи, или 37,4 тыс. руб. После повышения ключевой ставки на оплату ипотеки будет уходить в среднем 51% дохода, или 52,7 тыс. руб. Такие расчеты по запросу «РБК-Недвижимости» провели аналитики ЦИАН.

Как считали

Эксперты подсчитали, как изменится размер ежемесячного платежа по ипотечному кредиту на покупку двухкомнатной квартиры на вторичном рынке и его доля от дохода семьи в российских городах-миллионниках при росте ставки по кредиту с 10% (на начало 2023 года) до 15% годовых (после роста ключевой в сентябре). Для расчетов была выбрана ситуация, когда семья из двух человек, где оба супруга получают среднюю по городу зарплату (по данным Росстата за январь — июнь 2023 года, за вычетом подоходного налога) берут ипотеку на двухкомнатную квартиру на вторичном рынке сроком на 25 лет с первым взносом в размере 25%. Стоимость квартиры рассчитывалась как средняя для этого типа жилья в каждом городе в базе ЦИАН.

Доступность ипотеки в начале года

Ключевая ставка ЦБ сейчас составляет 13%, что соответствует рыночному уровню ставок по ипотеке в диапазоне 14,5–15%, то есть значений, которые принято определять как высокие. В начале 2023 года ставки на вторичном рынке составляли 9–10% годовых, с тех пор ипотечные условия значительно ужесточились, отмечает эксперт «ЦИАН. Аналитики» Елена Лапшина.

По данным ЦИАН, в начале 2023 года при ставке в 10% годовых в среднем по городам-миллионникам ежемесячный платеж по ипотеке составлял 36% от дохода семьи, или 37,4 тыс. руб. Самая низкая ипотечная нагрузка в начале года была на покупателей жилья в Перми — на обслуживание кредита уходило примерно 27% от семейного дохода, или 32,4 тыс. руб. Низкая нагрузка была зафиксирована в Челябинской области и Краснодарском крае, на оплату ипотеки в начале года условная семья в этих регионах тратила 28% (31,1 тыс. руб.) и 29% своего дохода (40,3 тыс. руб.) соответственно.

Самая недоступная ипотека в начале года была в Москве и Санкт-Петербурге. Для оплаты жилищного кредита в столице требовалось в среднем 52% (117,7 тыс. руб.) семейного дохода, в Петербурге — 51% (81 тыс. руб.). В других мегаполисах платеж по ипотеке не превышал 50% от суммы двух зарплат.

Доступность ипотеки осенью

По оценкам ЦИАН, при росте ставки по ипотеке с 10% до 15% ежемесячный платеж увеличится в среднем по городам-миллионникам на 20 тыс. руб. (+41%). Наибольший рост в абсолютном выражении отмечен в Москве (на 48 тыс. руб.), Санкт-Петербурге (на 33 тыс. руб.), Казани (на 24 тыс. руб.), наименьший — в Перми, Челябинске и Волгограде (на 13–14 тыс. руб.), привела расчеты Елена Лапшина.

Если в начале 2023 года в среднем по городам-миллионникам семье требовалось чуть больше трети доходов на оплату ипотеки, то теперь, с ростом ключевой ставки и подорожанием ипотеки, на обслуживание кредита будет уходить 51%, или 52,7 тыс. руб. «То есть более половины дохода семьи в миллионниках будет уходить на ипотеку. Только в восьми городах из 16 выплаты по ипотеке будут составлять менее половины дохода семьи, при ставке в 11% таких городов было 14», — отметила эксперт «ЦИАН.Аналитики».

Самая недоступная ипотека, как и в начале года, будет в Москве и Санкт-Петербурге. При росте ставки до 15% годовых в столице доля ипотечного платежа от дохода семьи вырастет до 74% (165,9 тыс. руб.), в Санкт-Петербурге — до 72% (114,2 тыс. руб.). В тройку мегаполисов с самой высокой нагрузкой на семейный бюджет также вошла Казань. При ставке 15% на оплату ипотеки в городе будет уходить до 65% (82,6 тыс. руб.).

Минимальная доля платежа также останется в Перми. С ростом ипотечных ставок доля платежа от доходов семьи в этом мегаполисе вырастет с 27% до 38% (45,6 тыс. руб.). Также низкими показатели останутся в Челябинске и Красноярске, где на оплату ипотеки у семьи будет уходить 39% и 41% от бюджета соответственно.

Ипотека в 2023 году: что изменилось и чего ждать

В 2022 году ипотеку на новостройки давали под 0,1—1% — таких процентов в России не было никогда.

На вторичном рынке, наоборот, наблюдались самые высокие за последние пять лет ставки — 20—24% .

Разбираемся, что ждет ипотечный рынок в 2023 году и к чему готовиться тем, кто собирается брать кредит.

Что происходило с ипотекой в 2022 году

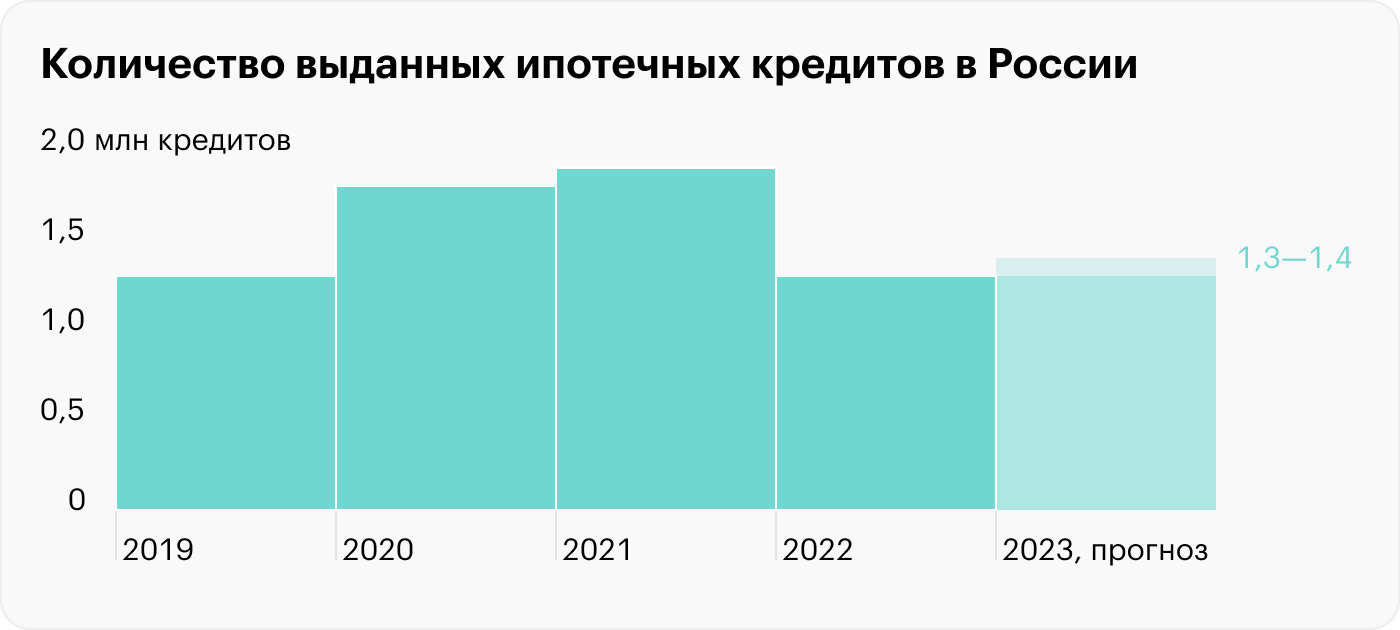

Из-за санкций и частичной мобилизации 2022 год не превзошел предыдущий по объемам ипотечного кредитования. Количество выданных ипотечных кредитов — 1,3 млн, что на 30% меньше показателей 2021 года, но на уровне докризисного 2019 года, когда банки выдали также в районе 1,3 млн ипотек.

Вот главные итоги 2022 года:

- Ипотека осталась лидером розничного кредитования, благодаря ей объемы выданных кредитов выросли на 20%. По потребительским кредитам рост составил всего 2,7%, а автокредитование упало — портфель банков снизился здесь на 3,7%.

- Процент одобрения ипотечных заявок сохранился примерно на уровне 2021 года, когда банки удовлетворяли 58% заявок. Во второй половине 2022 года 60—65% заявок получали одобрение.

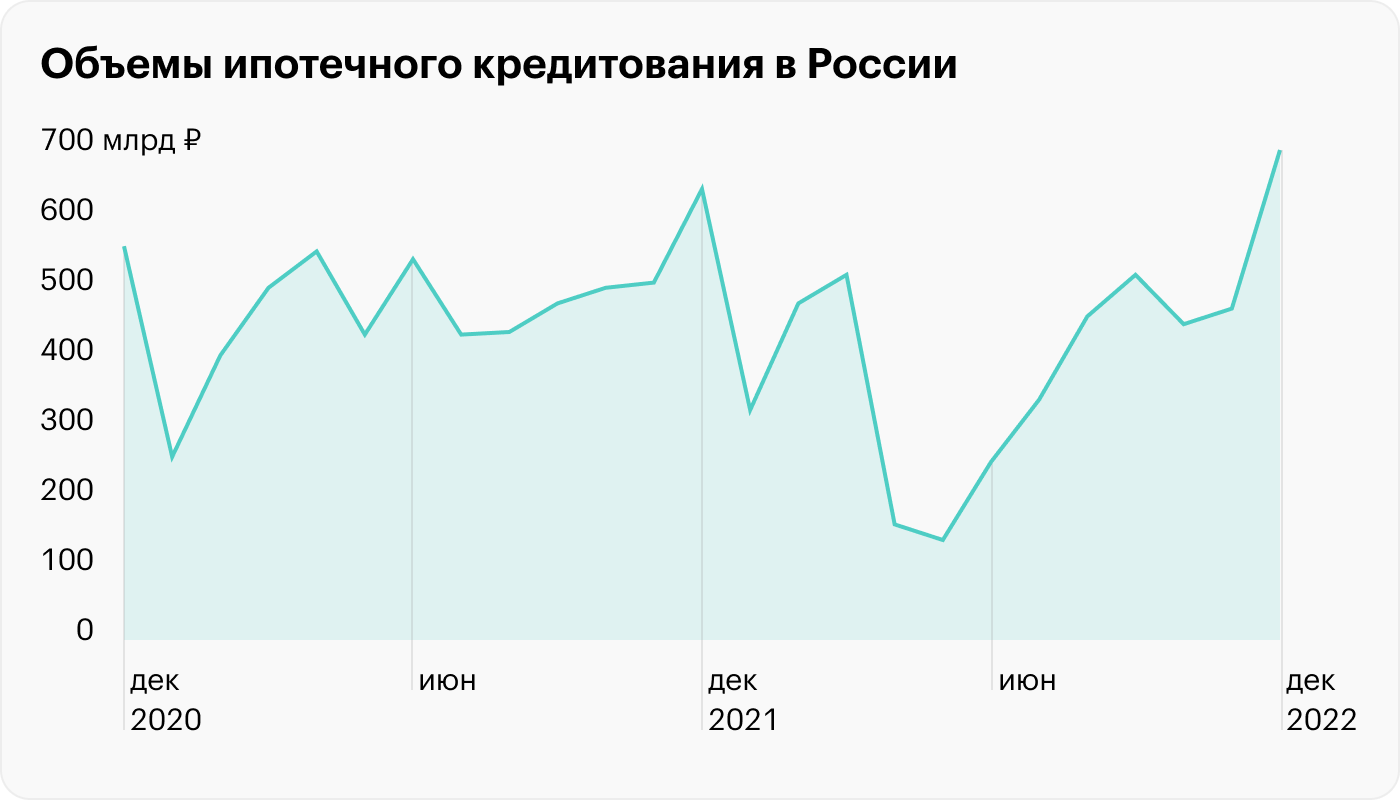

- В декабре 2022 года банки выдали максимальное количество ипотек за всю историю наблюдения за этим видом кредитования в России — на сумму около 700 млрд рублей.

Объемы кредитования распределялись неравномерно. В 2022 году на вторичном рынке банки выдали 730 000 ипотечных кредитов, а на первичном — 410 000. Это связано, вероятно, со средними ставками, которые разнятся почти в два раза. По итогам 2022 года средневзвешенная ставка на первичном рынке была 4,3%, что ниже 2021 года на 1,6 п. п. — тогда ставка была 5,9%. А на вторичном рынке средняя ставка по итогам года — 9,3%, что выше предыдущего на 1 п. п. Но и цены на жилье на вторичном рынке были ниже.

В целом спрос на вторичное жилье снизился на 32% в сравнении с 2021 годом, а вот на первичном рынке падение было не таким сильным — на 14%. Доля ипотеки на первичном рынке в сравнении с 2021 годом выросла: 45% по итогам 2022 года против 33% годом ранее.

Лидерами ипотечного кредитования в 2022 году остались те же банки, что входили в топ-10 и раньше. Так, на долю Сбера пришлось 53% всего объема выдач.

Топ-10 банков по объему выдачи ипотек в 2022 году, по данным «Дом-рф»

| Банк | Объем выдачи ипотек, млрд рублей | Изменение с 2021 года | Количество выданных кредитов, тысяч штук | Изменение с 2021 года | Доля рынка |

|---|---|---|---|---|---|

| Сбербанк | 2573,9 | −11,3% | 822,5 | −23,3% | 53% |

| ВТБ | 971,4 | Нет данных | Нет данных | Нет данных | 20% |

| «Альфа-банк» | 206,0 | −23,6% | 38,8 | −38,5% | 4% |

| Банк «Дом-рф» | 181,4 | +31,1% | 38,1 | −10,3% | 4% |

| «Промсвязьбанк» | 104,6 | +11,4% | 26,1 | −20,2% | 2% |

| ФК «Открытие» | 102,6 | −33,6% | 21,7 | −52,8% | 2% |

| «Газпромбанк» | 97,5 | −12,4% | 20,0 | −27,2% | 2% |

| «Росбанк» | 91,5 | −18,1% | 17,7 | −35,9% | 2% |

| «Совкомбанк» | 85,3 | −13,9% | 29,7 | −16,0% | 2% |

| «Россельхозбанк» | 80,3 | −37,5% | 20,3 | −60,3% | 2% |

Топ-10 банков по объему выдачи ипотек в 2022 году, по данным «Дом-рф»

| Сбербанк | |

| Объем выдачи ипотек, млрд рублей | 2573,9 |

| Изменение с 2021 года | −11,3% |

| Количество выданных кредитов, тысяч штук | 822,5 |

| Изменение с 2021 года | −23,3% |

| Доля рынка | 53% |

| ВТБ | |

| Объем выдачи ипотек, млрд рублей | 971,4 |

| Изменение с 2021 года | Нет данных |

| Количество выданных кредитов, тысяч штук | Нет данных |

| Изменение с 2021 года | Нет данных |

| Доля рынка | 20% |

| «Альфа-банк» | |

| Объем выдачи ипотек, млрд рублей | 206,0 |

| Изменение с 2021 года | −23,6% |

| Количество выданных кредитов, тысяч штук | 38,8 |

| Изменение с 2021 года | −38,5% |

| Доля рынка | 4% |

| Банк «Дом-рф» | |

| Объем выдачи ипотек, млрд рублей | 181,4 |

| Изменение с 2021 года | +31,1% |

| Количество выданных кредитов, тысяч штук | 38,1 |

| Изменение с 2021 года | −10,3% |

| Доля рынка | 4% |

| «Промсвязьбанк» | |

| Объем выдачи ипотек, млрд рублей | 104,6 |

| Изменение с 2021 года | +11,4% |

| Количество выданных кредитов, тысяч штук | 26,1 |

| Изменение с 2021 года | −20,2% |

| Доля рынка | 2% |

| ФК «Открытие» | |

| Объем выдачи ипотек, млрд рублей | 102,6 |

| Изменение с 2021 года | −33,6% |

| Количество выданных кредитов, тысяч штук | 21,7 |

| Изменение с 2021 года | −52,8% |

| Доля рынка | 2% |

| «Газпромбанк» | |

| Объем выдачи ипотек, млрд рублей | 97,5 |

| Изменение с 2021 года | −12,4% |

| Количество выданных кредитов, тысяч штук | 20,0 |

| Изменение с 2021 года | −27,2% |

| Доля рынка | 2% |

| «Росбанк» | |

| Объем выдачи ипотек, млрд рублей | 91,5 |

| Изменение с 2021 года | −18,1% |

| Количество выданных кредитов, тысяч штук | 17,7 |

| Изменение с 2021 года | −35,9% |

| Доля рынка | 2% |

| «Совкомбанк» | |

| Объем выдачи ипотек, млрд рублей | 85,3 |

| Изменение с 2021 года | −13,9% |

| Количество выданных кредитов, тысяч штук | 29,7 |

| Изменение с 2021 года | −16,0% |

| Доля рынка | 2% |

| «Россельхозбанк» | |

| Объем выдачи ипотек, млрд рублей | 80,3 |

| Изменение с 2021 года | −37,5% |

| Количество выданных кредитов, тысяч штук | 20,3 |

| Изменение с 2021 года | −60,3% |

| Доля рынка | 2% |

С рынка ипотеки ушли суета и ажиотаж

эксперт по ипотечному кредитованию

В 2023 году изменения в льготных программах и нормативной базе Банка России привели к следующим основным изменениям:

- Продлены все льготные программы, прекратилось психологическое давление от ожидания того, что они закроются.

- Выросла ставка по программе льготного кредитования новостроек с 7 до 8%. Одновременно с этим банки предложили кредиты по этой программе со скидкой от официальной ставки — в среднем по 7,5%.

- Стало невозможным повторное и многократное использование льгот. Например, нельзя получить два кредита на две квартиры сразу — дают один кредит в одни руки.

- Расширены льготные категории в семейной ипотеке. Теперь дополнительно программой могут воспользоваться все семьи с двумя детьми до 18 лет.

- Сократились программы банков и застройщиков с заниженными ставками.

- Ставки по оставшимся программам выросли.

Рынок льготного ипотечного кредитования упорядочился, в результате ушли суета и ажиотаж. Доступность льготных программ сохраняется. Их влияние на рынок тоже сохранится, а вот доля таких программ в общем объеме кредитования зависит от условий стандартных программ.

В кризисные годы доля льготных программ доходила до 30—40% от объема всего рынка. А разница в ставке с рыночными программами была 4—5 процентных пунктов: льготные программы — 7%, рыночные — 11—12% . В кризис рынок не растет, а доля льготных программ увеличивается. При растущем рынке, наоборот, то же самое количество льготных программ составляет меньшую долю рынка. Если будет рост, то объем льготных программ начнет снижаться: было 30%, станет 20%, затем 10%.

Есть и дополнительные факторы. В льготных программах минимальный первоначальный взнос — 15%. ЦБ давит на банки, чтобы первоначальный взнос был выше 20%.

На рынке новостроек в 2023 году мы увидим самые разные формы стимулирования покупателей: рассрочки, специальные графики выплат. Будут дополнительные кредиты, например на первоначальный взнос, возможность включить дополнительные расходы в тело кредита или отсрочить первоначальный взнос до 12 месяцев. Варианты разные, их общая идея — пока не пользуешься квартирой, платишь меньше. Можно предположить, что весной подобных опций будет много: застройщики и банки хотят сохранить объемы.

Почему волнуется Центробанк

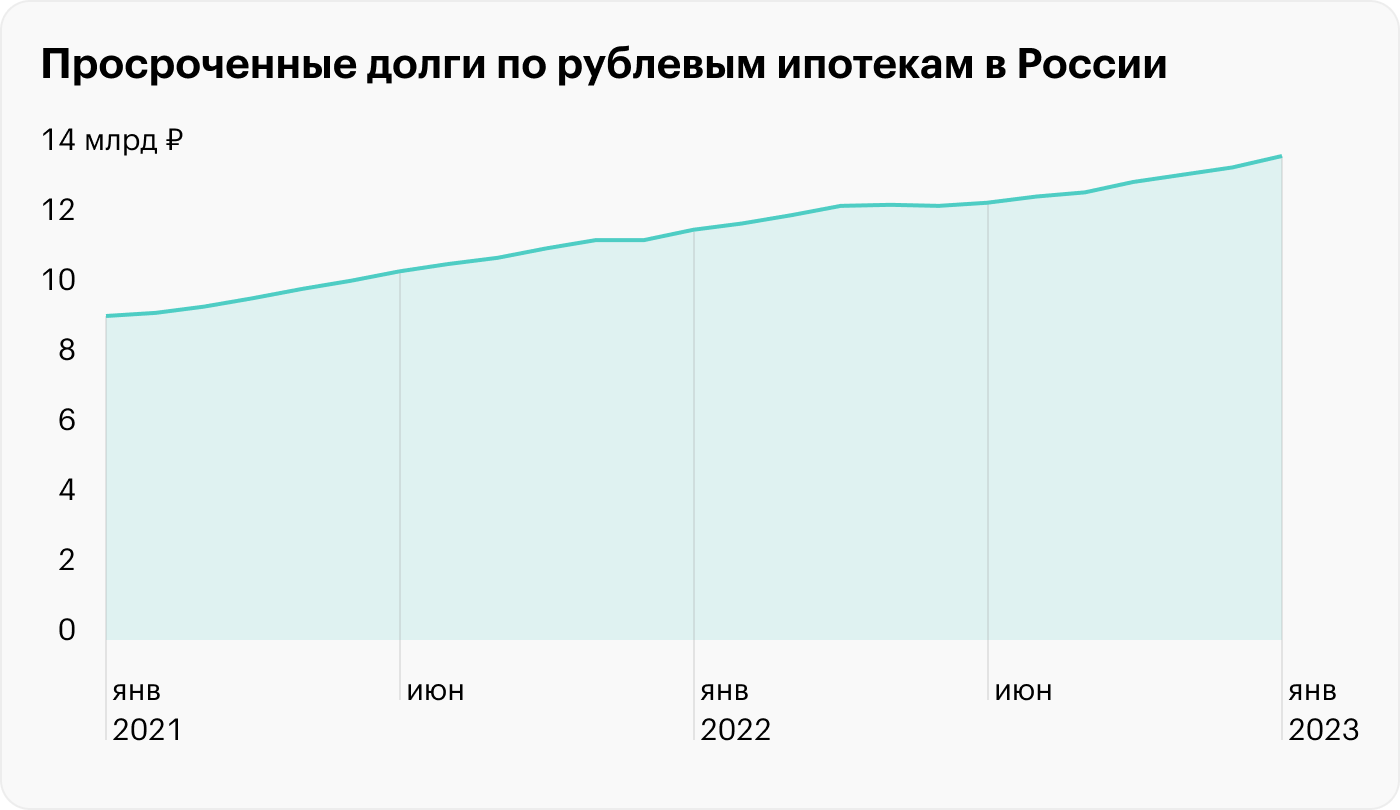

По итогам 2022 года ЦБ отмечает, что качество оформляемых ипотек становится хуже.

- Все больше ипотек оформляют с низким первоначальным взносом. Теперь на их долю приходится до 53% всего объема выданных кредитов.

- У ипотечных заемщиков растет показатель долговой нагрузки, то есть соотношение выплат по кредиту и доходов. Почти у половины ипотечных заемщиков этот показатель составляет 80%. То есть если человек получает 100 000 ₽ в месяц, то 80 000 ₽ он отдает на платежи по кредитам. Такого не было никогда, а по банковским стандартам показатель долговой нагрузки не должен быть больше 50—60% .

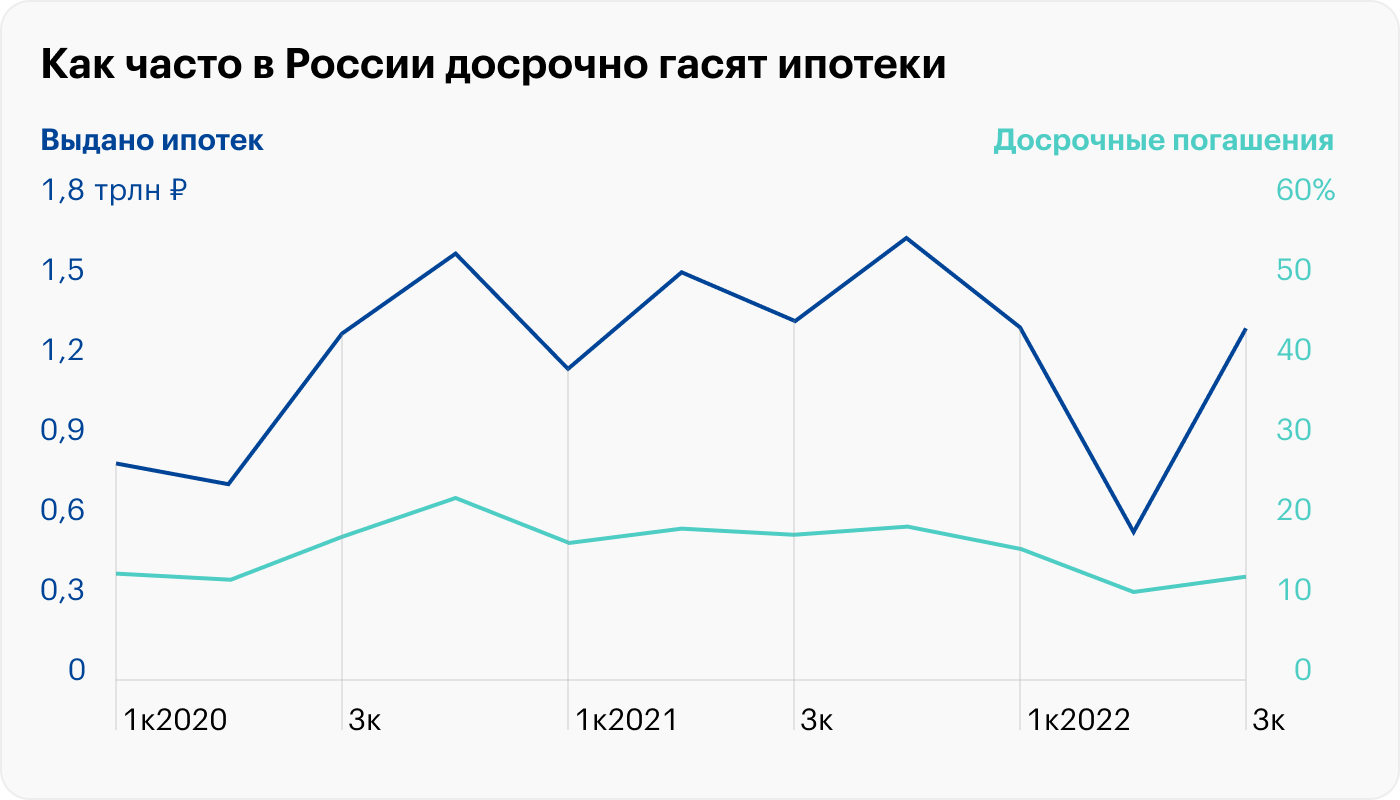

- Все меньше заемщиков гасят ипотеку досрочно.

В то же время объем просроченной задолженности в общем количестве выданных ипотечных кредитов снижается. И по итогам 2023 года ЦБ ждет роста ипотечного кредитования на 15%.

Ипотека на первичном рынке в 2023 году

Ипотека с околонулевыми ставками сделала свое дело: цены на недвижимость в новостройках выросли. Теперь ипотека не выглядит такой выгодной даже по сверхнизким ставкам.

Рынок новостроек во многом выживает за счет льготных программ кредитования, по которым часть ставки компенсирует государство.

Льготные ипотечные программы

| Программа | Количество выданных ипотек в 2022 году | Условия в 2023 году |

|---|---|---|

| Льготная ипотека, или господдержка-2020 | 221 400 | Ставка до 8%. С 2023 года запрещено брать несколько ипотек по господдержке на одного человека: один человек — одна ипотека. |

Такую ипотеку дадут на новостройку или частный дом, причем дом можно строить и своими силами

Льготные ипотечные программы

| Льготная ипотека, или господдержка-2020 | |

| Количество выданных ипотек в 2022 году | 221 400 |

| Условия в 2023 году | Ставка до 8%. С 2023 года запрещено брать несколько ипотек по господдержке на одного человека: один человек — одна ипотека. |

Такую ипотеку дадут на новостройку или частный дом, причем дом можно строить и своими силами

Как будет развиваться жилищное строительство в разных городах

эксперт по ипотечному кредитованию

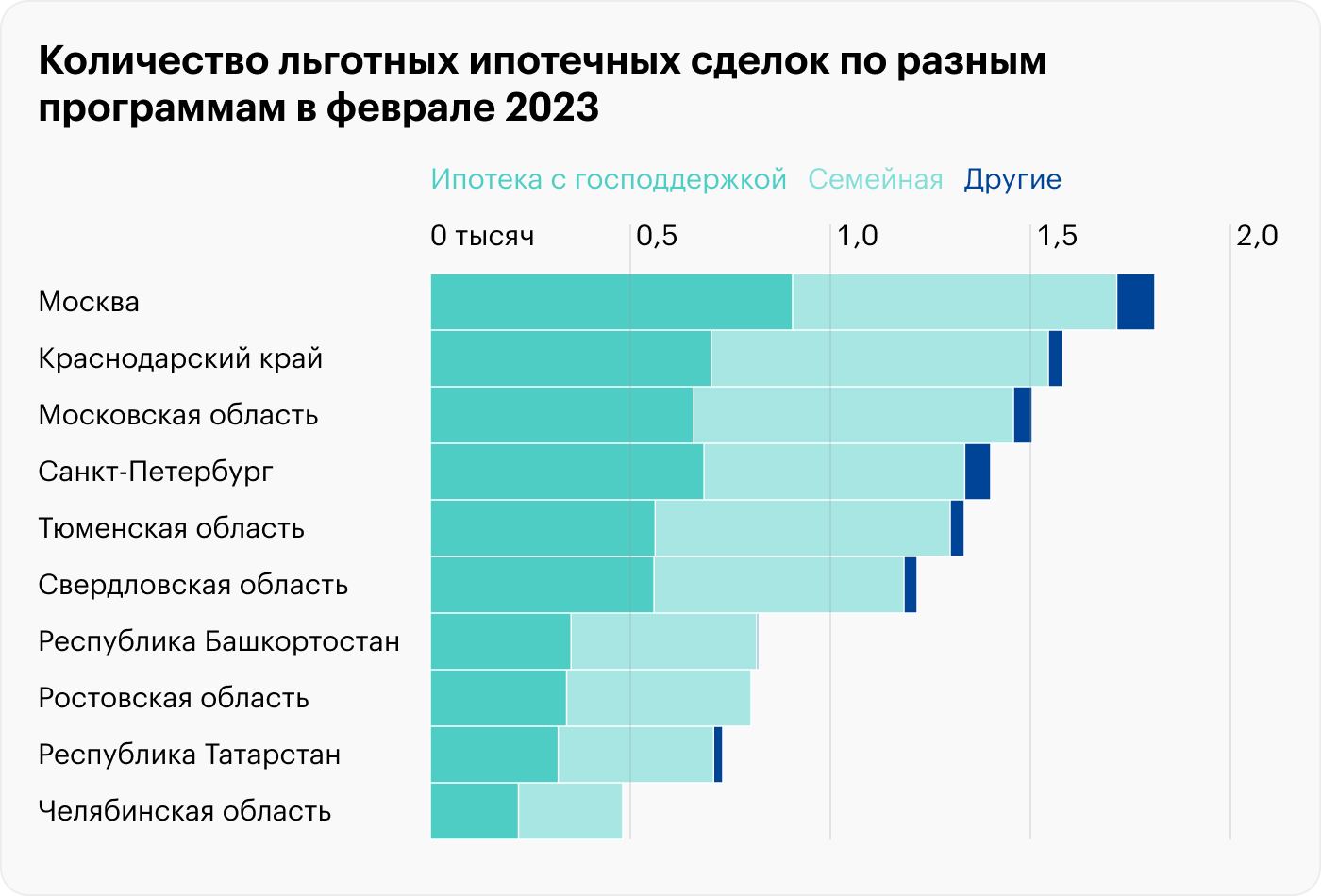

По итогам 2022 года три города — Москва, Санкт-Петербург и Краснодар — формируют почти треть российского рынка строящегося жилья. Там много населения и высокий уровень социально-экономического развития. Отсюда повышенная привлекательность недвижимости. Это нормально и обоснованно.

Беспокоиться надо за то, чтобы на всей территории страны были комфортные возможности жизни. Это большая задача по развитию жилищного строительства во всех регионах, в том числе со сложным социально-экономическим положением. Региональные бюджеты могут позволить себе лишь немногочисленные жилищные программы на несколько сотен человек в год. Другими словами, три региона могут жить по рыночным законам, а части остальных федеральный центр должен помогать.

Например, дальневосточная ипотека реализуется за счет федерального бюджета. Программа распространяется на новостройки, ставка — 2% годовых, что существенно ниже рыночной. Но объем строительства относительно потребностей там все равно пока низкий.

Дополнительно к льготным программам застройщики разрабатывали вместе с банками скидки. Это и привело к появлению ипотек по околонулевым ставкам. Но сверхнизкие ставки влекли удорожание квартир.

Например, по стандартной семейной ипотеке со ставкой 6% квартира стоила 5 млн рублей. А по ипотеке со ставкой 1% цена недвижимости увеличивалась — обычно на 20—30% , и тогда эта же квартира стоила 6,5 млн рублей.

Подобная практика уходит с рынка, потому что Центробанк неоднократно выступал против. Основная причина: реальная стоимость залога не покрывает ипотеку. Получается, что, если заемщик не сможет платить по кредиту, банк не покроет убытки за счет продажи квартиры, ведь ее стоимость изначально была завышена, и денег кредитору выдали больше, чем теперь удастся получить от продажи жилья по рыночной цене.

Еще в декабре Банк России увеличил надбавки к коэффициентам риска по ипотечным кредитам. А с 1 мая 2023 года еще раз их повысит. Чтобы выдавать ипотеку со сверхнизкой ставкой, банкам придется формировать повышенные резервы для обеспечения достаточности капитала. Вероятно, смысла в выдаче таких кредитов не будет.

Центробанк уже внес уточнения в свое положение и дестимулировал выдачу ипотечных кредитов с экстремально низкой ставкой. С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо формировать дополнительные резервы на возможные потери. Ведь чем больше рисков невозврата кредита, тем больше у банка должно быть зарезервировано собственных средств.

Теперь банкам не всегда выгодно выдавать кредиты под сверхнизкий процент. Но увеличивать резервы не придется, если ипотеку дают заемщику с показателем долговой нагрузки не более 60% и первоначальным взносом не менее 30%.

Также предусмотрено поэтапное повышение требований к минимальному первоначальному взносу: с 1 июня 2023 года — 20%, с 1 января 2024 года — 30%.

Ипотека на вторичном рынке в 2023 году

Средняя ставка по ипотеке на вторичном рынке в 2022 году была 9,3%. Это более чем в два раза выше ставки на новостройки. Специальных льготных программ для вторичного рынка в 2023 году нет, если не считать сельскую ипотеку, которая подходит и для покупки готового дома — не важно, у частника или компании.

В то же время банки предлагают заемщикам дополнительные опции для снижения базовой ставки на рынке вторички. Вот самые популярные.

Единовременная комиссия за снижение ставки. Клиент платит комиссию 1% от суммы ипотеки, и банк снижает ему базовую ставку на 0,5%.

- Например, банк одобрил ипотеку на 5 млн рублей по ставке 11%. Если заплатить банку единовременную комиссию 1%, или 50 000 ₽, то он снизит базовую ставку на 0,5%. Тогда ипотечный процент станет 10,5%. При сроке кредита 15 лет в первом случае — при ставке 11% — переплата будет 5 238 001 ₽. А при ставке 10,5% — 4 956 243 ₽.

До 2022 года эта опция встречалась редко, но теперь ее предлагают лидеры рынка ипотечного кредитования, например Сбер, «Дом-рф» и «Альфа-банк».

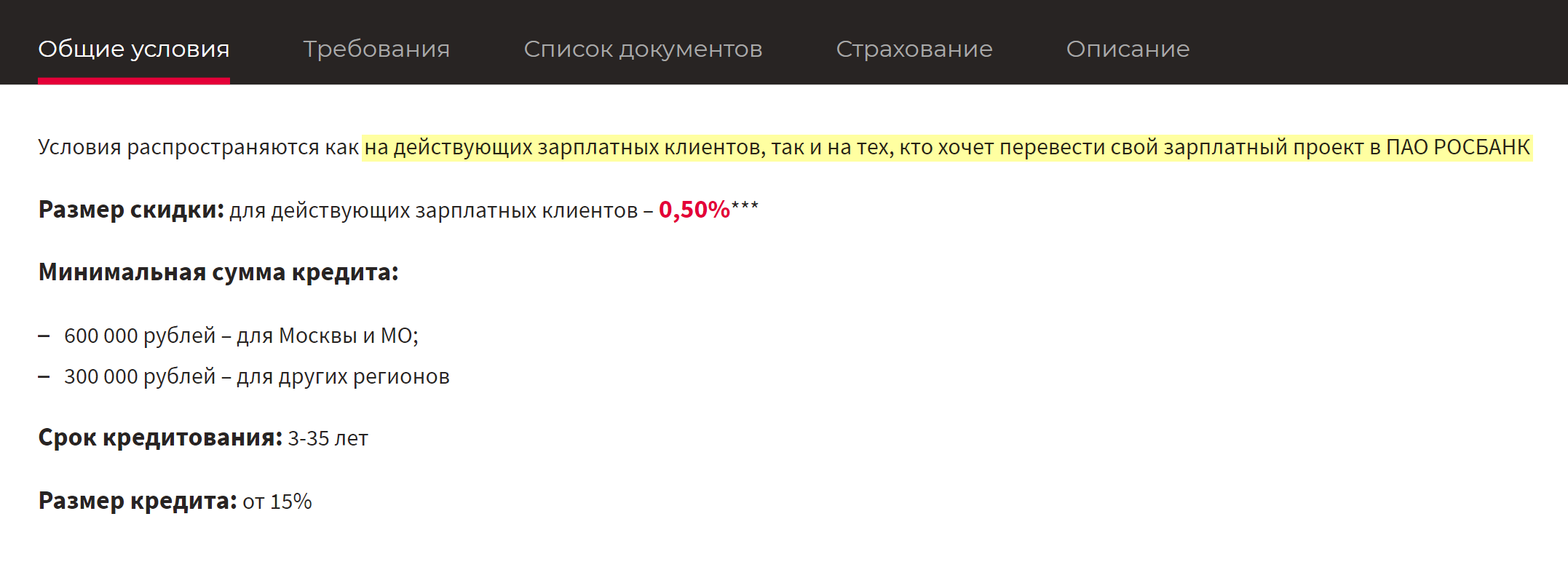

Опция «Будущий зарплатный клиент». Это модификация давно известной опции, когда ставку делают ниже, если заемщик получает зарплату на карту банка, который выдает ипотеку.

Теперь банк предлагает кредитору перевести к нему зарплату из другого банка, а скидку на ипотеку выдает авансом. Обычно первое зачисление зарплаты должно пройти в течение трех месяцев после оформления ипотеки, и тогда банк сохранит скидку по ставке.

Есть и другие опции для снижения ставки: повышенный взнос, подача заявки онлайн, использование электронных сервисов. Некоторые скидки суммируются, а некоторые — нет.

Ипотека на ИЖС — новый тренд

С 2021 года из-за коронавируса в России стала популярна тема переезда за город. А в 2022—2023 годах она развивается, потому что взять кредит на строительство и покупку готовых домов стало легче.

По итогам 2022 года объемы выдачи ипотеки на ИЖС выросли на 8% к 2021 году. Раньше построить дом на кредитные деньги было сложно: всего несколько банков предлагали программы для покупки участка с последующим строительством дома. Ставки были рыночными. В 2022 году такие программы есть практически во всех крупных банках, а ставки льготные.

Растет и количество возводимых домов. Так, по итогам 2022 года ввод частного жилья составил 57 млн квадратных метров, что больше показателей 2021 года на 16%.

Вот основные ипотечные программы для ИЖС с субсидиями от государства.

Льготная ипотека, или господдержка-2020. Можно построить дом самостоятельно или с помощью фирмы. Ставка — до 8%. Ипотека работает для всех граждан России без ограничений по социальному или семейному положению. Использовать программу можно только один раз на одного заемщика.

Семейная ипотека. Для семей с одним ребенком, родившимся после 1 января 2018 года, или с двумя несовершеннолетними детьми. Если ребенок один и у него инвалидность, дата рождения не имеет значения. Ставка — до 6%. Построить дом по такой программе можно только с привлечением подрядчика.

Сельская ипотека. Можно построить дом или купить готовый — у частника или компании. Максимальная ставка — до 3%. Одно из главных требований — к местоположению дома. Это должна быть сельская местность, которая входит в перечень утвержденных специальным постановлением. Проверить это можно в сервисе «Свое село».

ИТ-ипотека. С мая 2022 года сотрудники аккредитованных ИТ-компаний могут купить по такой программе не только квартиру, но и готовый дом у застройщика или построить новый с участием подрядной компании. Ставка — до 5%.

Дальневосточная ипотека. Для жителей Дальневосточного региона по льготной программе можно построить дом как с подрядчиком, так и своими силами. Ставка — до 2%.

Собственные программы банков. В некоторых банках есть свои льготные ипотеки для ИЖС. По такой ипотеке лимит будет выше, в отличие, например, от семейной, где дают максимум до 12 млн рублей. Но и ставка тоже будет выше, сейчас средняя по рынку — 10—12% . Например, банк «Дом-рф» предлагает по такой программе до 30 млн рублей по ставке от 10,4%.

Согласно опросу от «Дом-рф» и ВЦИОМ, 57% респондентов готовы полностью передать процесс строительства дома подрядчику. 43%, наоборот, планируют строить самостоятельно. При этом из этих 43% часть опрошенных, а именно 26%, все-таки планируют привлекать специалистов хотя бы к части работ. И только 17 из 43% хотят полностью возводить дом собственными силами.

Банки стали активно интересоваться кредитованием ИЖС

эксперт по ипотечному кредитованию

На ИЖС приходится более половины ввода жилья в стране. В 2022 году банки стали активнее кредитовать этот сектор, дают ипотеку, даже если стройка уже начата своими силами.

Идет болезненное упорядочивание рынка строительных услуг. Проблема в том, что любое ИЖС изначально нестандартное. Строит неизвестно кто, неизвестно где, неизвестно как, иногда еще и с непонятными правами на землю. Продать частный дом, в том числе и в случае невыплаты ипотеки, сложнее, чем типовую квартиру. Поэтому банки стали разрабатывать типовые сметы для строительства хозспособом. Выбирают подрядчиков и аккредитуют их.

Процессы кредитования подстраиваются под реальный процесс строительства: этапы, транши, связь с регистрационными действиями. Работа с учетом кредита требует документального оформления, проектов, смет, безналичных расчетов, прозрачного налогообложения. ИЖС должно стать из рынка шабашников рынком сертифицированных подрядчиков. Удорожание жилья в этом процессе, по некоторым оценкам, составит до 40%.

Вопрос о ставке кредитования в ИЖС связан с потенциальным риском дефолта заемщика и последующей продажи дома. Существующие ставки не покрывают эти риски. Но думаю, что ставку по ипотеке для ИЖС по сравнению со ставками для квартир банки будут делать равной или увеличат на символические 0,5—1 п. п. Зато первоначальный взнос вполне может быть увеличен до 30—40% от стоимости дома.

Должен пройти период комплексного развития территорий и систематизации рынка загородной недвижимости. Чтобы упростить оборот недвижимости и сделать удобными переезды, в районах ИЖС должны быть дороги, газ, водоснабжение, электричество, интернет, школы, детские сады, больницы, общественный транспорт, учреждения культуры и рабочие места. Любая стандартизация и инфраструктурное развитие — это снижение рисков кредитования.

Что в итоге

- Ипотечные ставки на первичном рынке жилья будут повышаться из-за ужесточения требований Центробанка. И скоро мы уже не встретим ставку 1—3% . А значит, чтобы поддержать спрос, застройщики будут разрабатывать еще больше акций.

- При более высокой ставке на вторичное жилье разница в ежемесячных платежах по кредиту не сильно отличается от первичного рынка, потому что стоимость готового жилья сейчас ниже новостройки. Средние сроки тоже сопоставимы: 22,9 года на вторичном рынке против 25,7 года на первичном.

- Качество выдаваемых ипотечных кредитов ухудшилось, а значит, Центробанк продолжит следить за этим, что приведет к снижению объемов кредитования. Банкам придется повышать ставку для клиентов с высокой долговой нагрузкой или с минимальными накоплениями.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Ипотека осенью 2023 года: изменения и прогнозы

Российский ипотечный рынок слишком разогрет — такого мнения придерживаются многие эксперты и депутаты. На федеральном уровне за последний год было принято несколько важных решений для сдерживания цен и ужесточения правил выдачи жилищных кредитов.

Новые условия начали действовать еще в середине 2023 года, но основные изменения заемщики почувствуют лишь к концу года. Что именно изменилось по ипотеке, продолжат ли действовать льготные программы, и к каким изменениям нужно быть готовым заемщикам, разобрался сотрудник сервиса Бробанк.

- Новые требования для ипотечных банков

- Ипотека осенью 2023 года: изменение условий кредитования

- Повышение первоначального взноса

- Смягчение условий для IT

- Приостановка сельской ипотеки

- Действующие льготные программы ипотеки

- Низкие ставки по ипотеке: банки

- Калькулятор ипотеки

Новые требования для ипотечных банков

Льготные программы ипотечного кредитования, которые начали действовать с 2020 года, отлично выполнили свою роль. Строительная сфера получила поддержку, финансовый сектор — денежные вливания, а заемщики — доступные кредиты. Объемы выдачи ипотечных кредитов с 2020 по 2023 годы били все рекорды несмотря на пандемию и кризисы.

Однако поддержка застройщиков привела к тому, что цены на жилье стали непомерно высокими, население страны оказалось закредитованным, и возникло опасение появления на рынке «ипотечного пузыря». Реальные цены на новостройки не соответствовали тем, по которым их продавали в ипотеку.

В частности, Банк России беспокоили программы застройщиков с околонулевыми ставками, где прибыль достигалась за счет повышения цен на жилье на 30-40%. Об этом подробно говорится в пресс-релизе Банка России от 20.02.2023.

Последствия, которых опасался регулятор:

- завышение цен на новостройки, разрыв в ценах со вторичным рынком;

- закредитованность населения с низкими реальными доходами, риск просрочек;

- невозможность банков вернуть вложенные деньги, если заемщик перестанет платить;

- повышенная нагрузка на государственный бюджет — заемщики не могут досрочно гасить кредиты, и государству приходится дольше субсидировать льготную ставку.

Всё это привело к тому, что с конца 2022 года Банк России последовательно ужесточал требования к выдаче ипотечных кредитов. А именно — трижды увеличил макропруденциальные надбавки по кредитам с низким первоначальным взносом, которые предназначались заемщикам с повышенной долговой нагрузкой.

- С 1 декабря 2022 года регулятор ввел первую надбавку к коэффициенту риска по ипотечным кредитам, которые выдавали на финансирование по договору участия в долевом строительстве — ДДУ. Надбавка действовала на программы с первоначальным взносом (ПВ) до 10%.

- С 1 мая 2023 года регулятор установил надбавки для кредитных программ ДДУ в строительстве. Изменение ввели для кредитов с ПВ менее 30% и по кредитам на готовое жилье с ПВ менее 15%. Они призваны учесть завышение стоимости квартир на первичном рынке.

- С 1 июня текущего года регулятор потребовал от банков создания больших резервов, для обеспечения кредитов с околонулевыми ставками от застройщиков.

- С 1 октября 2023 года Банк России увеличил надбавки к коэффициентам риска по ипотеке. Наибольшие из них установлены для приобретения жилья по договорам долевого участия на первичном рынке. Надбавка зависит от величины первого взноса и ПДН — показателя долговой нагрузки заёмщика.

Новые значения надбавок для долевого участия в строительстве

На вторичном рынке не наблюдается существенного завышения стоимости жилья, поэтому надбавки здесь меньше. При этом в расчетах принимают во внимание не размер первоначального взноса, а LTV — соотношение величины основного долга по ипотечному кредиту и справедливой стоимости предмета залога. Экономисты могут изучить все действующие тарифы и надбавки на официальном сайте Банка России в разделе «Надбавки к коэффициентам риска».

Надбавки для уже готового жилья значительно ниже, они учитывают другие показатели

Обычным заемщикам нужно знать одно: когда для банков назначают надбавки и требуют увеличить резервы, кредиторы ужесточают требования к клиентам. Это значит, что получить ипотеку, также легко как раньше, не получится.

Заемщики с маленьким первоначальным взносом и высоким уровнем долговой нагрузки станут невыгодны банкам: под них кредитору нужно создавать больше резервов на счетах регулятора, и терять прибыль.

Соответственно, таким клиентам банки начали чаще отказывать, либо одобрять заявку только под завышенный процент. Поэтому потенциальному заемщику нужно либо сокращать количество действующих кредитов, либо копить более крупный первоначальный взнос.

Ипотека осенью 2023 года: изменение условий кредитования

В этом году поменялись не только общие требования для банков и заемщиков, изменились и условия по большинству программ кредитования с государственной поддержкой. Некоторые ужесточены, другие вовсе перестали действовать.

Повышение первоначального взноса

5 сентября правительство сообщало о планах по ограничению ипотечного кредитования с господдержкой. Представители банка сообщили, что не видят рисков, они минимальны, но у экспертов на этот счет оказалось другое мнение.

- Увеличение первоначального взноса на 5% — с 15% до 20% от стоимости жилья.

- Снижение величины субсидий банкам на 0,5% за выдачу кредитов по госпрограммам.

Соответственно заемщики, которые хотят воспользоваться любой льготной ипотечной программой, должны накопить минимальный первый взнос в размере 20%. С меньшими накоплениями в выдаче ипотеки с госсубсидированием откажут.

Смягчение условий для IT

- в Москве зарплата специалиста должна начинаться от 150 000 рублей;

- в городах-миллионниках нужно было зарабатывать не менее 120 000 рублей в месяц;

- в остальных городах — не менее 70 000 рублей ежемесячно.

Теперь работники этой сферы могут оформить льготную ипотеку без учета требований к уровню дохода. Основание — постановление от 31 августа 2023 года №1411.

Кредит выдают под 5% годовых, максимальная сумма ограничена 18 млн рублей для городов-миллионников, а для других — 9 млн рублей. Подробнее о требованиях к заемщику и выгодных программах читайте в материале «Ипотека для IT-специалистов».

Приостановка сельской ипотеки

Сельская ипотека запущена в 2020 году для поддержки российских семей, которые проживают или планируют жить на сельских территориях. Благодаря этой программе, они могли приобрести жилье под беспрецедентно низкую ставку — от 0,1% до 3% с государственным субсидированием.

25 августа 2023 года на сайте Министерства сельского хозяйства РФ появилось сообщение, что банки, уполномоченные выдавать кредиты по программе сельской ипотеки, временно приостанавливают выдачу займов.

Причина — резкое увеличение ключевой ставки Банка России до 12% годовых. Чтобы не допустить превышение лимита бюджета по обязательствам перед банками, выдача новых кредитов пока прекращена.

Действующие льготные программы ипотеки

После того как Банк России резко увеличил ключевую ставку, все коммерческие российские банки также подняли проценты по кредитам, включая ипотеку. В сентябре средняя ставка варьируется от 11% до 13% годовых, что дает большую нагрузку на бюджет заемщика.

- Дальневосточная ипотека под 2%. Её могут оформить россияне в возрасте до 35 лет, врачи и учителя. Если у заемщика есть гектар на Дальнем Востоке, и ипотека нужна для строительства жилья на нем, возраст не важен.

- Семейная ипотека под 6%, в ДФО — 5% годовых. Она предназначена для семей, которые воспитывают двух и более несовершеннолетних детей. Также стать участниками могут семьи с одним ребенком, рожденным в период с 01.01.2018 по 31.12.2023, и семьи с ребенком-инвалидом с датой рождения до 31.12.2023.

- Льготная ипотека под 8%. Оформить её может любой на цели покупки квартиры в новостройке, дома от застройщика или строительства частного дома своими силами или с помощью подрядчика.

Также некоторые застройщики предлагают собственные программы кредитования с низкими ставками, например — ПИК. Компания предлагает программу «Ипотека 2%» со сниженным процентом на первые два года.