Как правильно оформить деньги в долг под залог недвижимости

Чаще всего рассматриваются ситуации, когда займы предлагают банки и приходится изучать предложения и тонкости. Но случаи, когда обычный человек одалживает деньги тоже возникают довольно часто. И тут даже сложнее, чем с банковскими организациями. В банках работают юристы, которые знакомы со всеми законодательными нормами, а в повседневной жизни люди редко в курсе юридических нюансов. В связи с этим часто получается, что человек не может получить возврат долга и теряет деньги.

Чтобы не попасть впросак, надо для начала разобраться, как правильно оформлять заем. Существует несколько видов юридического оформления долга.

Расписка

Этот вариант подходит, если вы одалживаете небольшую сумму друзьям или родственникам. Он является самым простым и требуется только, чтобы должник сам написал текст расписки.

В ней указывается ФИО заемщика и кредитора, а также прописывается сумма займа и срок, в который она будет погашена. Если долг будет возвращаться частями, то возможно описать график платежей. Следует не забыть написать место и дату рождения должника. Это пригодится, если деньги не будут возвращены и потребуется обращаться в суд, а затем получать исполнительный лист. Во последнем в обязательном порядке указывается место рождения ответчика. Без этой информации получить исполнительный лист не получится. Также необходимо обозначить данные паспорта и адрес человека, который дает одалживает деньги.

Размер займа записывается цифрами и прописью. В конце текста расписки ставится дата подписания, подпись и ее расшифровка в виде полного ФИО либо инициалов и фамилии.

Необходимость паспортных данных и адреса временной или постоянной регистрации заключается в том, что бывают случаи, когда расписка выдается в печатном варианте, а подпись стоит такая, что нет возможности установить ее принадлежность конкретному лицу. Порой бывает бессильна даже графологическая экспертиза. В такой ситуации документ не сможет быть принят судом в качестве доказательного факта.

Но многие воспринимают расписку просто, как бумажку, которая ничего не значит. На самом деле это не так. Расписка — это важный документ. Для придания большей юридической значимости имеет смысл заверить ее нотариуса. Стоит эта процедура недорого и позволит защитить интересы заимодавца от недобросовестного должника. Но стоит заметить, что согласно судебной практике вернуть деньги на основании одной расписки достаточно сложно. Зачастую ее рассматриваю только, как документ, который подтверждает передачу денег. Поэтому к ее тексту надо подходить крайне ответственно и прописывать все вышеуказанные пункты.

Нотариусы рекомендуют использовать расписку только в том случае, когда сумма долга сравнительно небольшая.

Указывать в расписке сумму неустоек или условия погашения нельзя. Эти пункты прописываются в залоговом договоре.

Специалисты советуют осуществлять передачу денег не в наличной форме, а путем банковского перевода. Справка о совершении операции может служить доказательством в суде.

Воспользуйтесь нашей системой подбора залоговых займов с бесплатной проверкой кредитного рейтинга!

Как правильно давать в долг? Советы нотариуса

Согласно недавнему опросу, проведенному изданием "Коммерсантъ", почти половина россиян (49%) выступают против одалживания денег. Причина на поверхности: часто должники не торопятся возвращать выданные им на честном слове деньги либо вовсе отказываются выполнять взятые на себя финансовые обязательства. Четверть опрошенных (25%) "терпеливо ждут и тактично напоминают" о долге, и в результате лишь 8% участников опроса вовремя получают назад свои средства. Эти данные подтверждает и исследование портала Superjob.ru: никогда и никому не дают денег в долг 39% респондентов.

Получается, что решение одолжить кому-то денег почти неизбежно ведет к их потере. Однако, если разобраться, станет ясно, что такая "неизбежность" — скорее результат недостатка юридических знаний у наших соотечественников. Как правильно дать в долг и не потерять деньги?

Разобраться в терминах

В бытовом общении нам привычны выражения "дать в долг" и "одолжить", но юридически правильно говорить "кредит" — это продукт, который выдает банк под проценты, — и "заем" — когда один человек (займодавец) дает в долг другому (заемщик), а тот обязан его вернуть в срок. Заем — более общее понятие: такая операция возможна как между частными, так и между юридическими лицами, с процентами или без.

Определиться с формой

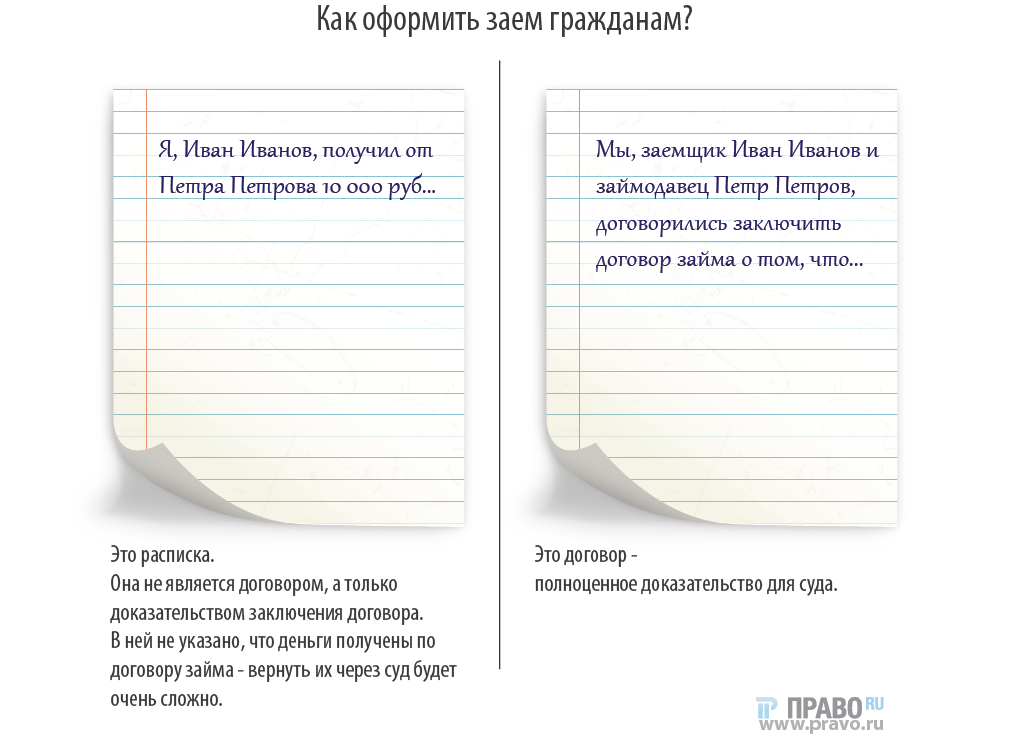

По закону, любые сделки между гражданами, превышающие по сумме 10 000 рублей, должны оформляться в письменном виде. При этом многие привыкли обходиться распиской в свободной форме. Однако нужно помнить, что расписка не дает никаких гарантий, ее основное назначение — зафиксировать факт передачи денег. Вернуть долг через суд, основываясь на таком документе, крайне проблематично. Поэтому распиской можно ограничиться лишь в том случае, когда сумма займа несущественна и вы морально готовы смириться с потерей этих денег. Однако даже в этом случае следует соблюсти несколько простых правил.

- Расписку пишет от руки лично тот, кому вы одалживаете деньги. Если дело доходит до суда, то заемщик может отрицать наличие долга или сказать, что расписку он не писал, а подпись подделана.

- В расписке указываются паспортные данные должника и кредитора, сумма займа, а также дата передачи денег. Некоторые ошибочно думают, что в расписке можно указать и другие нюансы вроде условий возврата средств или размера неустойки. Такие уточнения допустимы только в полноценном договоре займа.

- Заемщик должен подтвердить получение денег, поставив свою подпись. Сумму можно передать и лично, но лучше сделать банковский перевод: так вы дополнительно зафиксируете факт передачи денег.

Во всех остальных случаях лучше обратиться к нотариусу и оформить полноценный договор займа.

Что такое договор займа

Соглашение сторон, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других вещей того же рода и качества.

В договоре займа подробно прописываются все важные условия сделки: форма выдачи и возврата денег, проценты или их отсутствие, сроки возвращения средств займодателю, санкции за их нарушение и другие. Но и это еще не все: чтобы максимально себя обезопасить, нужно сделать следующий шаг.

Заверить документ у нотариуса

Во-первых, нотариус проконтролирует верность и полноту содержания документа. Во-вторых, проверит добровольность и осознанность намерений сторон, понимание ими правовой сути каждого пункта соглашения. Благодаря этому впоследствии ни заемщик, ни кредитор не смогут оспорить сделку, сославшись на свою бессознательность или введение их в заблуждение в момент подписания договора. В-третьих, именно нотариальная форма договора займа позволяет взыскать долги по нему без обращения в суд. Если деньги не вернут в срок, займодателю будет достаточно получить исполнительную надпись нотариуса. то есть распоряжение о принудительном взыскании денег. Эта отметка дает право решить долговой вопрос без лишних трат времени и средств — напрямую через судебных приставов.

Исполнительная надпись

Распоряжение нотариуса на договоре о принудительном взыскании суммы денег или какого-либо имущества с должника в пользу кредитора.

В свою очередь, исполнительная надпись подходит для любого вида соглашения в нотариальной форме, подразумевающих передачу средств или имущества (в том числе для договоров аренды, договоров оказания тех или иных услуг), а также для кредитных договоров. Прежде чем ее получить, кредитору необходимо оповестить должника о намерении использовать исполнительную надпись. Для этого нужно отправить заказное письмо с уведомлением и подождать 14 дней.

Если после двух недель деньги не вернули, заемщик может обратиться за совершением исполнительной надписи в любую удобную нотариальную контору. Кроме того, исполнительная надпись нотариуса защищает людей от мошенничества, так как нотариус проверяет правомочность документов, в отличие от похожего механизма "судебного приказа".

Тариф на получение услуги "исполнительная надпись нотариуса" составляет 0,5% от суммы долга, в то время как судебная пошлина может достигать 4% от величины иска. Переживать по этому поводу не стоит: фактически оплачивать совершение исполнительной надписи будет именно должник, ее стоимость включается в итоговую сумму взыскания.

Для заемщиков тоже есть хорошие новости: если к ним будет применяться исполнительная надпись, то штрафов за просрочку долга не будет.

Кроме того, исполнительная надпись нотариуса защищает от мошенничества, так как при такой услуге нотариус обязательно проверяет правомочность документов. Механизм действия судебного приказа похож, но процедура получения средств на его основании оказалась столь простой, что этим инструментом сразу же заинтересовалось огромное число мошенников.

Судебный приказ

Постановление судьи о взыскании денежных сумм или об истребовании движимого имущества от должника, вынесенное по заявлению кредитора.

Чтобы заполучить чужие средства, преступнику достаточно узнать паспортные данные "должника", составить на их основе расписку о выдаче денег и прийти с документами к судье. Чтобы не попасться, аферисты меняют адрес заемщика, из-за чего письма с копией судебного приказа не доходят до жертвы аферы, а суд не получает возражений по принятому решению. После того, как проходит установленный законом срок, мошенник обращается с судебным приказом в банк, который без выяснения обстоятельств списывает "долг" со счета обманутого гражданина.

Изучать нововведения

В Федеральной нотариальной палате отмечают, что в ближайшем будущем получить исполнительную надпись на договоре будет еще проще: для этого даже не придется идти к нотариусу. Совершение исполнительных надписей планируется включить в перечень нотариальных услуг, которые будут предоставляться в удаленном формате.

Так как исполнительная надпись не требует проверки соответствия воли и волеизъявления заявителя, ее удаленное совершение еще больше упростит процесс регулирования договорных отношений и поможет ускорить процедуру взыскания долгов.

Как составить договор займа между физлицами

Договор займа между физическими лицами — это соглашение, в соответствии с которым один человек передает другому оговоренную сумму денег. Второй человек, в свою очередь, обязуется вернуть эти деньги в назначенный срок с дополнительными процентами или без них.

Ключевые условия договора займа между физическими лицами

В соглашении займа две стороны:

- заимодавец — тот, кто передает деньги;

- заемщик — тот, кто получает, должник.

В тексте соглашения важно указать фамилии, имена, отчества, паспортные данные и адреса обеих сторон.

В тексте указываются:

- передаваемая сумма — сколько денег и в какой валюте заимодавец передал в долг;

- способ передачи денег — наличными или по безналичному расчету;

- срок, на который деньги переданы;

- способ возврата долга — граждане вправе оговорить, каким образом должник обязан вернуть одолженные деньги — с помощью наличного или безналичного расчета.

Стороны вправе предусмотреть:

- условие о процентах. Если стороны договариваются о процентном займе, должник возвращает заимодавцу не только выданную ему ранее сумму, но и некоторый процент от нее сверху;

- условие об ответственности за невозврат или несвоевременный возврат долга;

- условия об обстоятельствах непреодолимой силы — таких обстоятельствах, при наступлении которых должник не несет ответственности за просрочку возврата долга;

- дополнительные условия, например о порядке разрешения споров, порядке изменения или расторжения документа.

- дарение автомобиля;

- на услуги между физлицами;

- аренды квартиры или комнаты;

- ГПХ с физиком.

Порядок составления договора займа между физическими лицами

Если стороны — физические лица, а сумма по соглашению небольшая, они вправе заключить соглашение устно. Однако, чтобы избежать споров и недопонимания, следует всегда оформлять отношения письменно, заранее оговаривая правила взаимодействия.

Особых правил составления такого документа законодательно не установлено: текст вправе подготовить одна из сторон, граждане могут взять один из предлагаемых в интернете образцов или обратиться за оформлением к профессиональному юристу. Такое соглашение не требует нотариального удостоверения — главное, оговорить в тексте все важные для сторон условия.

В КонсультантПлюс есть удобный конструктор договоров. С его помощью можно составить любое соглашение, не только для займа, но и купли-продажи чего угодно. Все шаблоны проверены опытными юристами, ни один суд не подкопается. Переходите по ссылке, получайте бесплатный доступ и пользуйтесь!

Помимо соглашения, стороны нередко оформляют расписки:

- при передаче денег в долг должник дает заимодавцу расписку в том, что он получил деньги;

- при возврате долга заимодавец выдает расписку в том, что получил одолженную сумму обратно. Такая расписка подтверждает, что должник исполнил обязательства по соглашению.

В обоих случаях расписка — это односторонний документ, подтверждающий передачу денег, но не более того. Расписка сама по себе не является договором, а только подтверждает его исполнение.

Вот образец договора денежного займа между физическими лицами (шаблон для заполнения):

| г.________________ | _______________ г. |

Г-н ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заимодавец, и ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заемщик,

заключили настоящий договор о нижеследующем:

1. Заимодавец передает Заемщику в собственность _____________ (____________)

рублей __ копеек на указанный ниже срок, а Заемщик обязуется возвратить указанную сумму в обусловленный срок.

2. Возврат указанной в настоящем договоре суммы может иметь место по желанию Заемщика в течение ____ (_________) дней разновеликими долями. Заемщик обязан произвести полный возврат не позднее «___» __________ 20__г.

3. За пользование предоставленными денежными средствами Заемщик обязуется выплатить Заимодавцу проценты в размере ____% за каждый день использования суммы займа вплоть до дня фактического возврата денежных средств.

4. Проценты за пользование займом уплачиваются Заемщиком в день возврата займа.

5. В случае просрочки взноса последней суммы Заемщик выплачивает Заимодавцу штраф в размере _____% от оставшейся суммы задолженности за каждый день просрочки.

6. Содержание ст. 807 , 808 и 812 ГК РФ сторонам известно.

7. Настоящий договор считается заключенным с момента физической передачи Заимодавцем обусловленной суммы.

8. Составлен в _____________ экземплярах, каждый из которых имеет одинаковую юридическую силу.

Юридические реквизиты сторон:

Заимодавец:

Паспорт:

Серия _______________ № _____________, выдан «___»__________ 20____г.

_________________________________ отд. милиции гор.____________________

(района) ______________________________________ области.

Заемщик:

Паспорт:

Серия _______________ № _____________, выдан «___»__________ 20____г.

_________________________________ отд. милиции гор.____________________

(района) ______________________________________ области.

А это заполненный образец договора займа между физическими лицами 2023 года:

Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.