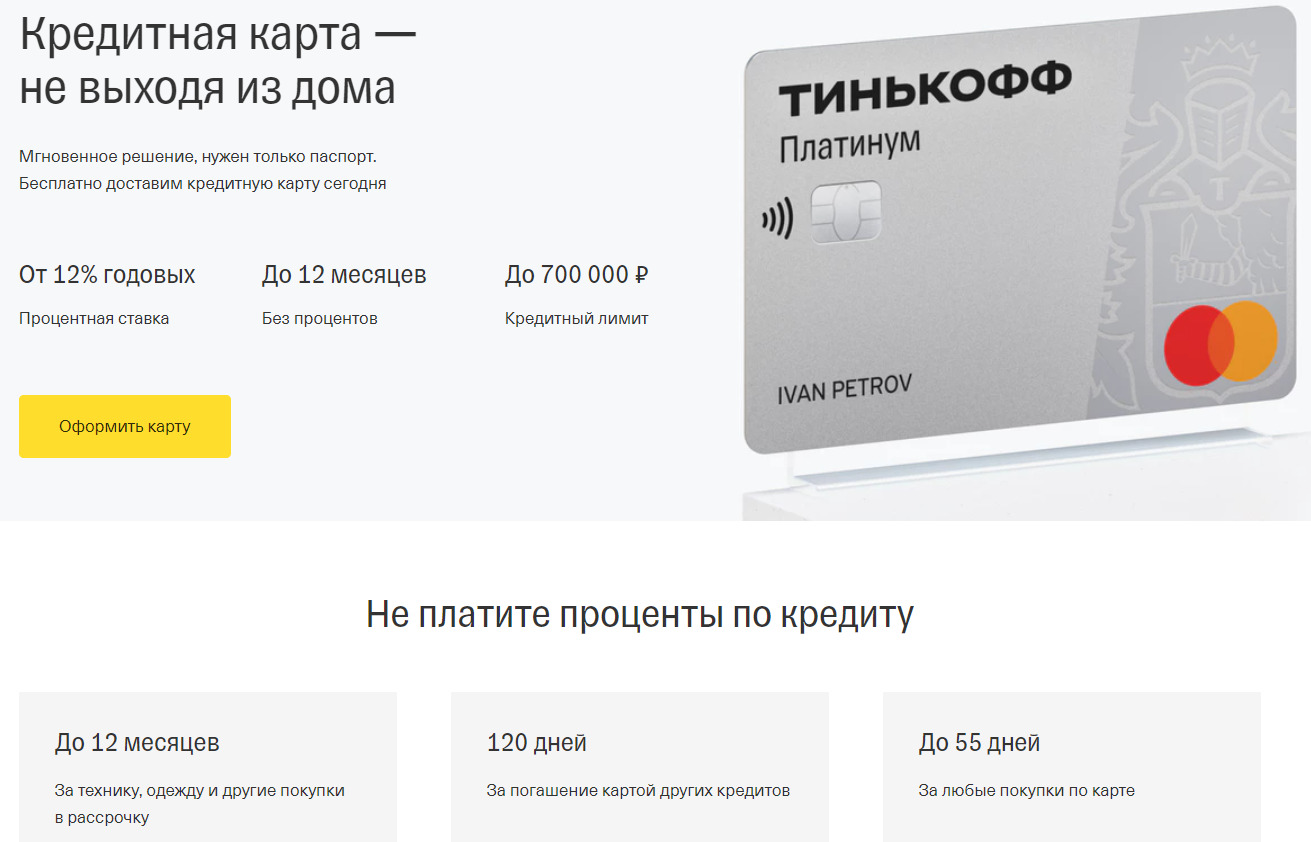

Кредитная карта Тинькофф Платинум от Тинькофф Банка

«Тинькофф Банк» называет кредитную карту «Тинькофф Платинум» своим лучшим продуктом. С ней больше не нужно иметь несколько карт для ежедневных расходов и покупок товаров в рассрочку. Приятным дополнением к этому станет кэшбэк до 30%, а также бесплатный перевод денег на карты других банков. Комиссию не будут взимать и за погашение кредита в другом банке. Это особенно удобно, если платеж нужно произвести сейчас, а средств недостаточно.

Условия и проценты

У кредитной карты «Тинькофф Платинум» весьма интересные условия – лимит можно увеличить до 700 000 рублей.. Расскажем о главных особенностях в небольшой таблице.

| Срок беспроцентного периода | до 55 дней на любые покупки, до 12 месяцев на покупки в рассрочку, до 120 дней на погашение кредита в другом банке |

| Кредитный лимит | до 700 000 рублей |

| Процентная ставка | от 12% до 35,88% за покупки, от 30% до 59,9% за снятие наличных и переводы с карты |

| Сколько стоит выпуск карты | бесплатно |

| Тариф за обслуживание | 590 рублей ежегодно при использовании, 0 рублей при отсутствии денежных операций |

| Платежная система | МИР |

| Снятие наличных | есть, комиссия 2,9% от суммы плюс 290 рублей |

| Кэшбэк | есть, копятся бонусы «Браво» |

| Рассрочка | есть, до 12 месяцев |

Как оформить

Оформить кредитную карту «Тинькофф Платинум» может гражданин России в возрасте от 18 до 70 лет, имеющий постоянную или временную регистрацию на территории страны. Так как у «Тинькофф Банка» нет отделений, открытие карты происходит только в онлайн-режиме.

Для того, чтобы открыть кредитную карту «Тинькофф Платинум» выберете ее в разделе «Кредитные карты» на официальном сайте банка. Далее определите желаемый кредитный лимит (от 15 000 до 700 000 рублей), выберите из списка цели для оформления карты и заполните анкету. Чем больше данных о себе вы внесете, тем выше шансы на положительное решение банка. Конкретных требований к размеру дохода клиента банк не озвучивает. Главное, чтобы он был постоянным.

После одобрения укажите удобное вам время и место встречи. Представитель банка в течение 1-3 дней доставит карту по указанному адресу. Платить за такую услугу не придется. При получении карты потребуется предъявить только паспорт, дополнительные справки не нужны.

| Возраст | от 18 лет |

| Документы | паспорт |

| Доход | конкретная сумма не указывается, но он должен быть стабильным |

| Регистрация | вы должны иметь постоянную или временную регистрацию на территории РФ |

Вопросы и ответы

Отвечаем на самые популярные вопросы о кредитной карте «Тинькофф Платинум».

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых популярных кредитных карт рынка. Она доступная, выдается полностью онлайн, у нее есть льготный период по уплате процентов. Но есть и подводные камни, о которых важно знать всем заемщикам. Их и рассмотрим.

На деле подводные камни Тинькофф Платинум — это особенности ее тарификации и обслуживания. Если изначально все изучить и только потом начать пользоваться кредиткой, никаких вопросов и проблем не будет. На Бробанк.ру — все важные нюансы.

- За каждым обещанием есть подробности и условия

- Громкое обещание №1 — ставка от 12% годовых

- Громкое обещание №2 — пользование 12 месяцев без процентов

- Громкое обещание №3 — лимит до 700 000 рублей

- Громкое обещание №4 — мгновенное решение и доставка

- Громкое обещание №5 — обслуживание от 0 рублей

- Громкое обещание №6 — кэшбэк до 30%

- Льготный период в 55 дней

- 120 дней на погашение других кредитов

- Удобное пополнение и снятие

- Страховка

- В заключение

За каждым обещанием есть подробности и условия

Есть посмотреть на предложение, которое опубликовано на сайте банка Тинькофф, оно кажется очень и очень привлекательным. Обещаются кардинально низкие для кредитных карт ставки, большой лимит, пользование до 12 месяцев без процентов.

Заманчиво, не правда ли?

Но если начать разбираться в каждом из этих обещаний и других, которые представлены на сайте банка, все оказывается не таким радужным. По факту реальные условия пользования продуктом оказываются совсем не такими.

Сразу скажем, что карта действительно хорошая, имеет отличный функционал, много дополнительных опций. Просто банк дает, так скажем, маркетинговое описание продукта, которое имеет мало отношения к действительности. Это и есть подводные камни кредитной карты Тинькофф Платинум.

- ставка от 12%;

- пользование без процентов 12 месяцев;

- кредитный лимит до 700 000;

- льготный период в 55 дней;

- льготный период в 120 дней на погашение других кредитов;

- мгновенное решение и доставка уже сегодня;

- удобное пополнение и снятие;

- цена обслуживания от 0 рублей;

- кэшбэк бонусами до 30%.

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Громкое обещание №1 — ставка от 12% годовых

Так делает не только Тинькофф, но и практически все российские банки — обещают низкую ставку, а по факту устанавливает совсем другую. Банк пишет о ставке “ОТ 12%”. Заметьте, не ровно 12%, а именно ОТ.

- за покупки — 12-29,9%;

- за обналичивание и переводы — 30-49,9%.

И на практике подавляющее число заявок одобряются под максимальные проценты. Ставку 12% никому не дают. Если она теоретически и возможна, то только какому-то супер-клиенту, который является зарплатным и постоянным заемщиком, да еще и держит вклад, а может и является инвестором (условно).

Подводный камень. Ставка 12% — маркетинговый ход, по факту она никому не назначается. Чаще всего, судя по отзывам, банк назначает 29,9% за покупки и 49,9% за снятие и переводы.

Громкое обещание №2 — пользование 12 месяцев без процентов

Уж очень заманчивое описание — пользоваться кредитной картой целый год без процентов. Чаще всего потенциальные заемщики сразу понимают, что здесь что-то не то. Так и есть.

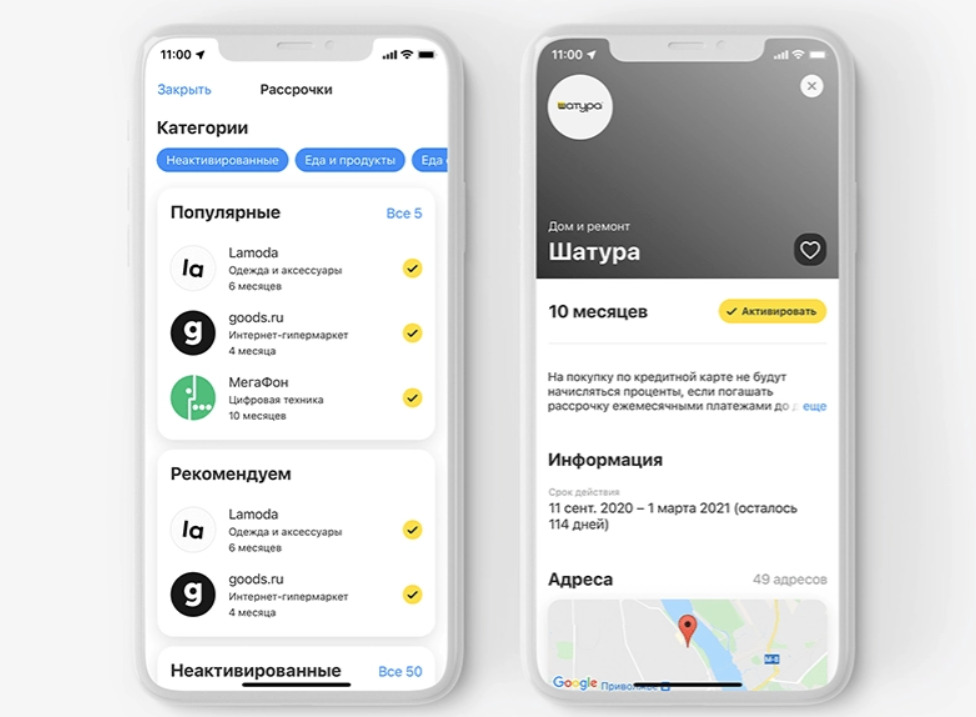

Речь идет о рассрочке на покупки у партнеров банка Тинькофф. В приложении заемщик будет видеть перечень партнеров, покупки у которых можно оформить в беспроцентную рассрочку. И надо отдать должное, перечень партнеров у этого банка большой.

И это действительно интересная и полезная опция, просто некоторые путают ее с льготным периодом. Более того, рассрочки можно оформлять и не у партнеров, но тогда банк возьмет комиссию — ее размер будет указан при подключении опции.

Подводный камень. Сначала вы делаете покупку, а уже потом подключаете рассрочку по ней в личном кабинете (сумма вернется обратно на счет). Автоматически рассрочка не открывается.

Громкое обещание №3 — лимит до 700 000 рублей

Одно из самых больших разочарований тех, кто оформляет кредитную карту Тинькофф Платинум. Человек видит большую сумму в 700000 и уже мысленно получает ее и начинает тратить…

Но после получения кредитной карты на руки заемщик узнает, что ему назначена линия в разы ниже. Если посмотреть на отзывы, то становится понятным, что это может быть 6000, 10000, 25000 рублей. Банк крайне редко сразу дает больше 50000.

И еще один подводный камень кредитной карты Тинькофф Платинум — лимит заемщик узнает по СМС уже после получения карты. То есть после одобрения вы не знаете, сколько вам дали. Это делается не просто так: начальные лимиты очень скромные, и чтобы избежать отказа от кредитки, банк оглашает сумму уже после того, как карта получена.

Но тут важно понимать, что это лишь начальный лимит. Каждые 3-6 месяцев Тинькофф его пересматривает, и если клиент активный, линия увеличивается. Но, опять же, до обещанных 700 000 никто не доходит.

Подводный камень. Вы узнаете лимит только после вручения карты. Чаще всего начальный лимит — всего 10000-30000 рублей.

Громкое обещание №4 — мгновенное решение и доставка

Большой упор банк делает на срочность предложения. И складывается впечатление, что карточку действительно можно получить здесь и сейчас. Но в итоге процедура занимает больше времени.

Ответ по онлайн-заявке действительно поступает моментально, но после одобрения нужно ждать звонка представителя банка. Только после переговоров с ним будет оглашено окончательное решение. На все может уйти один день, редко — два.

Далее банку нужно еще и доставить карту на дом заемщику. И далеко не всегда доставка выполняется сегодня или завтра. Все зависит от города и загруженность курьерской службы.

Подводный камень. Моментально Тинькофф Платинум не выдается, ориентируйтесь на получение в течение минимум 2-3 дней. В некоторых городах — до 5-7 дней.

Громкое обещание №5 — обслуживание от 0 рублей

На деле цена обслуживания кредитной карты Тинькофф Платинум — 590 рублей в год. В целом, это очень низкая цена. Но банк-то вообще заявляет о возможности бесплатного обслуживания.

Что на деле? А на деле плата за пользование не берется только в том случае, если клиент ни разу не воспользовался картой в течение года. И именно в течение отчетного года. Если вы получили и активировали карту в ноябре 2021, а совершили покупку в сентябре 2022, банк сразу спишет 590 рублей.

Подводный камень. Платы нет, только если клиент не пользовался кредиткой весь отчетный год. Даже если использовать свои деньги, а не кредитные, например, положить их на карту Платинум и сделать перевод, это также станет поводом для взимания 590 рублей.

Громкое обещание №6 — кэшбэк до 30%

- 1% за все покупки;

- 3-30% за покупки по предложениям партнеров.

Накопленными баллами можно компенсировать покупку в категориях: ж/д билеты, кафе и рестораны, доставка еды, связь Тинькофф Мобайл. То есть сначала клиент совершает эту покупку, а после в приложении банка выполняет компенсацию, деньги уже в рублях зачисляются на счет.

Подводный камень. Фактически предложений партнеров с кэшбэком нет. Обычно это 3-10%. И в целом, список партнеров хоть и большой, реально популярных торговых сетей в нем мало.

Льготный период в 55 дней

Тут никаких подводных камней нет, нужно просто разобраться в том, как действует этот грейс. Банк действительно позволяет 55 дней пользоваться кредитными средствами без процентов. Задача заемщика — закрыть долг полностью до окончания срока льготы.

Льготный период стартует в день получения выписки, обычно это день активации карты. Например, вы получили и активировали ее 10 марта, вот 10 числа каждого месяца и будет стартовать грейс. Он длится 30 дней, далее банк дает 25 дней на погашение долга. Все вместе — 55 дней.

Подводный камень. Льготный период по карте Платинум не распространяется на снятие наличных, переводы, оплату налогов, штрафов, коммунальных услуг, погашение других кредитов.

120 дней на погашение других кредитов

И снова некоторые заемщики путают эти 120 дней с льготным периодом. Они видят фразу “120 дней” и полагают, что столько можно пользоваться картой без процентов. Но это совершенно другая опция.

Держатель карты Тинькофф Платинум может оформить услугу Перевод баланса и погасить в ее рамках полностью или частично другой свой кредит, выданный другим банком. И вот на эту операцию и действует льгота в 120 дней.

Воспользоваться опцией можно только 1 раз в год в отношении одного своего кредита. Для ее подключения нужно предварительно обратиться к поддержке банка через чат или по телефону и назвать реквизиты кредита для перевода баланса.

Подводный камень. Если воспользоваться этой опцией и одновременно пользоваться Тинькофф Платинум для обычных операций, то возникают сложности с льготным периодом в 55 дней. Чтобы он сработал, нужно покрыть весь долг, в том числе образованный после переноса баланса.

Удобное пополнение и снятие

Для пополнения действительно есть много удобных и бесплатных методов, как наличных, так и безналичных. А вот со снятием не все так просто. В чем подвох этого момента карты Тинькофф Платинум? В том, что снятие наличных и переводы — крайне дорогая для заемщика процедура.

- за операции обналичивания и приравненные к ним ставка повышается до 30-49,9%;

- комиссия за такие операции — 2,9% плюс 290 рублей;

- льготным периодом снятие и переводы не облагаются.

Подводный камень. Да, действительно снимать наличные удобно, это можно делать в любом банкомате. Но это очень дорогие операции, которые серьезно увеличивают переплату.

Страховка

Можно сказать, что это самый настоящий подводный камень Тинькофф Платинум и других кредитных и дебетовых карт этого банка. Заемщики сами не замечают, как подключат страховку, которая стоит 0,89% от суммы долга, зафиксированного в день получения выписки.

Чтобы страховок и других дополнительных услуг банка не было, нужно при оформлении карты онлайн отжать галочки, которые автоматически проставлены. Но многие заявители их не замечают, в итоге подключают себе страховку, сами того не замечая.

В итоге взимание платы за страховку и другие услуги банка становится неожиданным и вызывает негатив. Если оплата уже снята, денег не вернуть, но можно обратиться в поддержку любым способом и отключить допуслуги, если вы в них не нуждаетесь.

В заключение

Не стоит искать, в чем подвох кредитной карты Тинькофф, и какие у нее подводные камни. Нужно просто внимательно изучить все условия и тарифы, все детали каждой дополнительной опции. Тогда проблем и вопросов не будет.

Да, в описании продукта банк хитрит, применяя маркетинг, например, когда говорит о ставке 12% и лимите в 700 000 рублей. Но тут нужно понимать, что вы оформляете кредитную карту без справок, срочно и полностью онлайн. Она априори не может сопровождаться низкими ставками и большим лимитом.

Покупать в рассрочку с картой «Тинькофф Платинум»: объясняем все скрытые нюансы

Быстрое оформление, рассрочка, огромный кредитный лимит — вроде бы все это про кредитную карту «Тинькофф Платинум». Кажется, у нее одни плюсы и совсем нет минусов. Но разве так бывает? Может быть? это просто реклама, чтобы пустить пыль в глаза клиентам? Финтолк объясняет, что реально из себя представляет флагманская кредитка Тинькофф Банка.

«Тинькофф Платинум»: основные условия

Открываем условия по этой карте на сайте банка и сразу видим, что это не просто обычная кредитка. По ней доступна рассрочка. При этом действует достаточно долгое время — год. При этом остальные покупки без процентов можно делать 55 дней. Также предоставляется до 120 дней на беспроцентное погашение кредитов в других банках.

Процентные ставки по «Тинькофф Платинум» сильно различаются в зависимости от категории. 0 % на покупки действует только 55 дней. За пределами грейс-периода ставка составит от 12 % до 35,68 %. За снятие наличных и переводы с карты она будет еще больше — от 30 % до 59,9 %.

Евгения Боднар, руководитель отдела сопровождения клиентов по кредитам и долгам компании «Финансово-правовой альянс»:

— При выборе кредитной карты есть ряд критериев, на которые следует обратить внимание. В первую очередь нужно внимательно изучить тарифы и комиссии (за обслуживание, снятие наличных, переводы). Низкая процентная ставка не всегда значит, что придется меньше платить, а напротив, предполагает высокую стоимость обслуживания карты. Одна из особенностей кредитных карт — льготный период (отрезок времени, в течение которого можно бесплатно пользоваться заемными средствами). Однако в каждом банке он исчисляется индивидуально, и очень важно изучить всю информацию, чтобы пользоваться им максимально эффективно.

Карта остается бесплатной, только если ею не пользоваться. Правда, зачем она тогда нужна? Если использовать «Тинькофф Платинум», то придется раскошелиться на 590 рублей ежегодно. Если по карте есть задолженность, надо платить минимальный платеж. Он рассчитывается в индивидуальном порядке, но не может превышать 8 % от задолженности и быть меньше 600 рублей. Если вы не оплатите минимальный платеж, то придется платить неустойку в размере 20 % годовых.

Кредитный лимит по карте составляет 700 000 рублей. Если вы превысите установленный лично для вас лимит, то с вас будет взята плата в размере 390 рублей. Она не может быть востребована более чем три раза за расчетный период (время между датами формирования выписок по счету, которые банк предоставляет клиенту).

Итого: достаточно стандартные условия: грейс-период, ставки, минимальный платеж и так далее. А какие у «Тинькофф Платинум» есть преимущества, которые выгодно отличают ее от конкурентов?

«Тинькофф Платинум»: преимущества

Во-первых, в банке «Тинькофф» все происходит довольно оперативно, можно не собирать много документов, чтоб оформить карту. Решение по кредитке обычно принимается мгновенно. Даже справку о доходах не требуют.

Если вы оформите заявку до 20:00, то вам привезут кредитку сегодня. Если после восьми вечера, то уже завтра.

К достоинствам «Тинькофф Платинум» можно отнести тот факт, что мобильный и интернет-банк бесплатны. Можно быстро выпустить дополнительную карту, тоже бесплатно. Пополнять карту через сеть партнеров банка тоже разрешено бесплатно.

Но главной особенностью Tinkoff Platinum является программа лояльности «Браво».

Ее следует осветить более детально.

Программа лояльности «Браво»

Итак, программа лояльности «Браво» имеет отношение именно к держателям кредиток «Тинькофф Платинум». Она предназначена для стимулирования клиентов к активной деятельности, мотивации к безналичным платежам, а также к большей лояльности продуктам банка.

В рамках программы владельцам кредиток будут начисляться баллы. Всего их три вида:

- транзакционные — начисляются за покупки;

- призовые и иные — баллы, начисляемые в ходе проводимых банком мероприятий. Количество и характер начисления зависят от правил мероприятия;

- корректировочные — баллы, которые были не доначислены клиентам по каким-либо причинам.

В общем случае 1 балл = 1 рубль. Как же начисляются баллы? Мы уже выяснили, что призовые будут зависеть от условий мероприятия, а корректировочные — от ошибок в начислении. Транзакционные же начисляются по следующей схеме: количество денег, потраченных на покупки, умножается на 1 %; если получается не целое число, то округление происходит в меньшую сторону. Сложновато? Поясним на примере:

Егор оформил карту «Тинькофф Платинум». Он купил по ней товаров на 185 рублей. За эту покупку ему начислили 1 балл, так как 185*1 % = 1,85. Многие возмутятся: а почему не два, ведь 1,85 явно ближе к этой цифре. Но нет, у «Тинькофф» все строго прописано, округление идет в меньшую сторону. Если бы Егор купил товаров на 200 рублей, то ему начислили бы два балла, а так нет.

Баллы начисляются достаточно быстро, а вот доступны становятся не сразу, а только после оплаты минимального платежа. Если вы этого не сделаете, то все ваши начисленные баллы сгорят.

Максимальное количество баллов за расчетный период — 6 000. При этом их количество может быть изменено в индивидуальном порядке.

Баллы можно использовать не везде. Вы можете их потратить при покупках у партнеров — участников программы, при покупках банковских продуктов, покупках в определенных категориях (с ними можно ознакомиться на сайте). По распоряжению клиента баллы могут быть использованы для оплаты рассрочки. Также их можно конвертировать в баллы «Тинькофф Мобайл» по курсу 1 балл = 1 балл Мобайл. В дальнейшем это позволит оплачивать услуги связи.

Чтобы компенсировать приобретения баллами, у вас должна отсутствовать задолженность по кредиту. Кроме того, частичная компенсация невозможна.

Важно: банк вправе изменять и дополнять условия по программе. Обо всех нововведениях он обязан сообщать за один календарный месяц до их введения в силу. Правда, обязанность отслеживать изменения остается за клиентом.

Итак, программа лояльности «Браво» является неоспоримым плюс «Тинькоф Платинум». А какие же у нее есть недочеты?

Минусы карты «Тинькофф Платинум»

Недостатки «Тинькоф Платинум» очевидны — практически всё за деньги. Это и переводы свыше 50 000 рублей, которые стоят 2,9 % + 290 рублей, и оповещения об операциях — 59 рублей, и страховая защита — 0,89 % от задолженности в месяц.

Помимо этого ряд показателей по кредиткам других банков смотрятся на порядок лучше. Например, возьмем обслуживание. «Тинькофф» сразу же берет плату в 590 рублей за год. Тот же Альфа-Банк за первый год по своей карте не берет плату. Еще дальше пошли в Райффайзен Банке. Там по карте «110 дней без %» обслуживание бесплатно на протяжении всего срока действия.

Кроме того, беспроцентный период на покупки у «Тинькофф Платинум» только 55 дней. В тех же Альфа-Банке и Райффайзен Банке он превышает 100 дней.

Также по кредитке «Тинькофф Платинум» предусмотрен более крупный минимальный платеж. Он может достигать 8 % и не бывает меньше 600 рублей. В то же время в Альфа-Банке он не может быть меньше 300 рублей. А в Райффайзен Банке вообще нет ограничения по сумме. Там минимальный платеж определяется строго как 3 % от задолженности.

Так кому же подойдет «Тинькофф Платинум»?

Кому подойдет «Тинькофф Платинум»

Эта карта станет выбором для тех, кому важна скорость оформления и большой кредитный лимит. Кроме того, на нее обратят внимание те, кто любит покупать в рассрочку, так как банки-конкуренты редко предлагают такую опцию.

Марина Шершнева, руководитель аутсорсинговой организации, юрист, бухгалтер:

— Владельцам кредитной карты Тинькофф Банка доступно оформление рассрочки на определенных условиях. Купить товары в рассрочку можно только в магазинах — партнерах банка. Сумма покупки разбивается на равные части (их количество зависит от периода рассрочки). На карте должно быть достаточно средств для совершения покупки. Период рассрочки определяется индивидуально в зависимости от условий магазина-партнера и составляет от 2 до 12 месяцев. Одновременно можно оформить несколько рассрочек. Услуга доступна только при условии отсутствия просроченной задолженности по карте.

С другой стороны, если это все не играет для вас большой роли, то вы выберете предложения других банков. Так как там многие возможности бесплатны, в то время как в «Тинькофф» они стоят небольших, но денег. Беспроцентный период на покупки по Tinkoff Platinum уступает некоторым аналогам у конкурентов.

Таким образом, «Тинькоф Платинум» предназначена для тех, кто хочет два в одном — кредит + рассрочку. Если же вы хотите более выгодные условия именно по кредиту, то лучше обратить внимание на конкурирующие банки.

Обзор кредитной карты Тинькофф Платинум

В статье рассказываем о тарифах и преимуществах кредитной карты Тинькофф Платинум, а также о том, как заёмщик может увеличить беспроцентный период до 120 дней.

Поделиться

Требования к заёмщику

Начнём с того, кому могут выдать кредитку Тинькофф. Клиенту должно быть от 18 до 70 лет. Также важно наличие российского гражданства, постоянной или временной регистрации на территории РФ. Для получения кредитки достаточно паспорта. Однако, хоть банк и утверждает, что не запрашивает справку о доходах, подтверждение заработка значительно повысит шансы на одобрение заявки.

Тарифы

Обслуживание карты стоит 590 руб. в год. Минимальный платёж определяется индивидуально, максимально он может составлять 8% от задолженности

За снятие наличных установлена комиссия – 2,9% от суммы снятия + 290 руб. Оповещение об операциях стоит 59 руб. в месяц. Выпуск и обслуживание дополнительной карты бесплатные.

Кредитный лимит

Максимальный лимит по кредитке Тинькофф Платинум – 300 000 руб. Это предельный размер кредитных средств, предоставляемых каждому заёмщику банком. Однако далеко не каждому одобряют полную сумму. В зависимости от дохода и кредитной истории банк вправе установить лимит и 100 тыс. руб., и даже 10 тыс. руб.

Тинькофф автоматически увеличивает лимит заёмщикам, которые активно пользуются пластиком и вовремя погашают задолженность. По заявке клиента лимит не повышают.

Беспроцентный период

Беспроцентный период – это срок, в течение которого заёмщик пользуется деньгами банка бесплатно. В Тинькофф льготный период составляет 55 дней.

Как он работает? Допустим, клиент получил ежемесячную выписку по карте 1 марта. На покупки заёмщику даётся 31 день – до 31 марта. Затем до 24 апреля нужно вернуть на карту всю потраченную сумму, чтобы не платить проценты.

Льготный период не распространяется на снятие наличных.

Обратите внимание, что в Тинькофф под это понятие также подпадают следующие операции:

- переводы физлицам по реквизитам;

- переводы с карты на карту;

- переводы на кредитные, расчётные или подарочные карты, выпущенные банком;

- переводы по договорам реструктуризации задолженности;

- переводы по договорам приобретённых прав требования;

- переводы на мобильные кошельки и электронные платёжные системы.

Погашение кредитов в других банках

У карты Тинькофф Платинум есть интересная опция. Если заёмщик использует пластик для погашения кредита в другом банке, беспроцентный период составляет 120 дней вместо 55. Никаких комиссий за предоставление услуги нет. Правда, придётся подтвердить, что деньги ушли именно на погашение займа. Если клиент погашает долг по кредитке в течение 120 дней, проценты он не платит.

Рассрочка

Владельцы Тинькофф Платинум могут воспользоваться услугой 0% рассрочки. Товары можно купить в рассрочку без переплаты на срок до 365 дней у партнёров банка, а во всех остальных магазинах – до 55 дней.

Как действует рассрочка? Тинькофф платит магазину вместо покупателя. В результате последний остаётся должен не магазину, а банку. Стоимость покупки делят на несколько платежей в зависимости от срока беспроцентной рассрочки. Ежемесячно клиенту приходит выписка с суммой необходимого платежа. Можно вносить только его или больше, чтобы рассчитаться с банком досрочно. Если клиент пропускает платёж, рассрочка перестаёт быть беспроцентной – на долг начисляются %.

Как получить кредитку Тинькофф Платинум

Если заёмщик – клиент Тинькофф, он может оформить заявку в мобильном приложении. На главной странице выберите «Открыть новый продукт». Ознакомьтесь со списком карт, просмотрите условия и выберите подходящую. Затем нажмите на жёлтую кнопку «Оформить карту». Отправьте заявку в банк и подтвердите её, когда сотрудник свяжется с вами.

Все остальные могут оставить заявку на сайте. Укажите кредитный лимит, ФИО, номер телефона и адрес электронной почты и следуйте дальнейшим инструкциям. На одобрение заявки в среднем уходит 1-2 минуты. Если потребуется что-то уточнить, сотрудники банка свяжутся с заёмщиком.

Пластик доставят домой или на работу бесплатно. Документы клиент подписывает вместе с работником банка.

Учтите, что карту доставляют в неактивном состоянии. Ею нельзя расплачиваться или снимать деньги. Чтобы начать пользоваться картой, активируйте её.

Как пополнить карту

Доступны несколько вариантов:

- перевод со своей карты Тинькофф или другого банка;

- наличными в банкоматах Тинькофф;

- наличными у партнёров;

- перевод по реквизитам.

Пополнить кредитку можно прямо в мобильном приложении, если у заёмщика есть дебетовая карта Тинькофф. Комиссию банк не берёт. Также доступны переводы с других карт. Эта услуга может быть платной.

Пополнение через банкомат Тинькофф бесплатное.

Также можно внести деньги на карту наличными у партнёров в любой из 300 000 точек пополнения. Список смотрите на сайте банка. Обращайте внимания на требования и ограничения по сумме. Например, в Почта Банке можно за один раз внести до 15000 руб. За месяц по одному и тому же номеру карты принимают до 50 платежей не более 300 000 руб.

Бонусная программа

За покупки держатель Тинькофф Платинум получает бонусы. Они используются для компенсации покупок с использованием карты у партнёров – участников программы, а также для компенсации стоимости банковских услуг. 1 балл = 1 рублю.

Предусмотрено несколько видов баллов:

- транзакционные – за совершение транзакций;

- призовые начисляются банком при проведении мероприятий;

- корректировочные – начисляются при выявленных несоответствиях в ранее начисленных баллах.

За любые покупки по карте держатель получает 1% от суммы баллами. За траты в рамках спецпредложений – от 3 до 30%. Баллы начисляются автоматически. О том, куда можно их потратить, клиент может узнать в разделе «Компенсация» в интернет-банке. Выберите операцию и спишите баллы.