«Сбербанк» рассказал, чего с банковской картой ни в коем случае нельзя делать

Нет на всей огромной российской территории ни одного другого более крупного, известного и распространенного банка, нежели «Сбербанк». Это финансовое учреждение делает все, что ему под силу, лишь бы только как можно больший круг людей использовал его услуги, находя такие лучшими и наиболее привлекательными среди всех существующих на рынке, а идут при всем при этом в ход все возможные средства и методы. И вот, к очень большому для всех и каждого удивлению, случилось то, чего никто явно не ожидал, потому что никогда ранее государственный банк даже и близко не делал ничего подобного. Кредитная организация решила рассказать о том, чего никогда и ни при каких обстоятельствах нельзя делать с банковской картой.

Госбанк «Сбербанк» делает большую ставку на банковские карты вот уже как более чем 10 лет, предлагая всем и каждому возможность такими пользоваться на тех или иных условиях, в зависимости от выбранной банковской карты и конкретного тарифного плана. С использованием этих самых карт можно оплачивать покупки в магазинах, платить за проезд в общественном транспорте, а вместе с тем, помимо этого, совершать целую уйму различных других действий, не испытывая при этом никаких затруднений и сложностей. Однако есть вещи, которые с карточками никогда и ни при каких обстоятельствах нельзя совершать, потому что иначе, в противном случае, это гарантированно не закончится ничем хорошим.

Так, по словам кредитной организации, не стоит предоставлять кому-либо любую информацию о своей банковской карте, кроме ее номера. Эти сведения могут использоваться злоумышленниками для кражи денег с карты. Но существует более опасная угроза, от которой уже успели пострадать десятки тысяч россиян за многие годы. Такой угрозой является скимминг, то есть процесс создания дубликатов банковских карт с целью их последующего дальнейшего использования ради того, чтобы украсть с оригинальной подлинной карточки все доступные на ней денежные средства в полном объеме. Злоумышленники устанавливают на банкоматы стороннее оборудование, которое копирует карточку и запоминает PIN-код, который вводит пользователь.

Затем, в течение буквально нескольких часов, создается дубликат карточки, при помощи которого затем без каких-либо сложностей через банкомат крадут все доступные на карточке деньги, либо оплачивают с ее помощью дорогостоящие покупки в тех или иных магазинах. На территории России, по словам компании «Сбербанк», скимминга нет, однако с таким можно запросто столкнуться при выезде за пределы страны. Так, в частности, пользователи банковских карт должны быть особенно осторожными при использовании банкоматов в США, Канаде, Великобритании, Китае, Индии и разного рода азиатских регионах. Чтобы не попасть в неприятности лучше всего пользоваться банкоматами только в людных местах, предварительно осматривая банковские терминалы на предмет наличия стороннего оборудования. Если такое имеется, подобным устройством пользоваться не стоит.

Ранее сообщалось о том, что «Сбербанк» экстренно закрывает все отделения.

Эксперты назвали вещи, которые нельзя делать с картой в жизни и Интернете

Большинство современных людей почти отказались от использования наличных денежных средств. Теперь они предпочитают оплачивать покупки, используя банковскую карту или телефон. Для многих это действительно удобно, однако не все знают, что никогда нельзя делать с банковской картой в интернете и в обычной жизни. Это приводит к тому, что средства некоторых владельцев банковских карт становятся легкой добычей для мошенников.

1. Никогда не записывайте ПИН-код

Как известно для того, чтобы совершать какие-либо транзакции с использование банковской карты, требуется вводить ПИН-код. В некоторых банках клиенты сами задают нужный код. Однако не все отличаются превосходной памятью, поэтому предпочитают действовать наверняка.

Известны случаи, когда люди записывают ПИН-код прямо на банковской карте. Это удобно не только для клиента, но и для мошенника, который может завладеть вашей картой. Записывая ПИН-код на банковской карте, вы значительно облегчаете задачу злоумышленнику.

Если вам никак не удается запомнить ПИН-код, действуете по совету специалистов. Например, заведите в телефонной книжке дополнительный контакт, указав правдоподобный номер, последние четыре цифры которого и будут вашим ПИН-кодом.

2. Не выкладывайте фотографии карт в интернет

Некоторые клиенты проявляют беспечность, выкладывая фото собственных банковских карт в интернет. Непонятно, с какой целью они это делают, но зато всем известно, к чему это приводит. Лучше не подвергаться опасности. Постарайтесь отказаться от идеи публиковать фото банковских крат в открытом доступе, даже если вам очень хочет похвастаться и даже если вы закрыли все реквизиты.

Игнорируйте все электронные письма, в которых кто-либо под любым предлогом пытается узнать данные вашей банковской карты, начиная ФИО и заканчивая секретным кодом. Представители банков никогда не выведывают у клиентов подобную информацию.

3. Не расплачивайтесь картой на подозрительных сайтах

Раньше интернет-ресурсы были менее безопасными. Теперь большинство браузеров предупреждают пользователей, если они переходят по подозрительной ссылке.

Если вы хотите защитить свои денежные средства, нельзя использовать незащищенные соединения, которые более привлекательны для мошенников, которые хотят завладеть чужими деньгами.

4. Используйте отдельную карту для платежей в интернете

У большинства современных людей есть несколько банковский карт, которые они используют для совершения различных транзакций. Специалисты не рекомендуют использовать зарплатную или кредитную карту для оплаты интернет-покупок. Банки позаботились об этом и теперь предлагают своим клиентам завести виртуальные карты, которые позволяют получить доступ к банковскому счету, но держат в секрете данные основной карты.

5. Не переводите деньги по просьбе знакомых в социальных сетях

Мошенники не дремлют. Сейчас процветает мошенничество в социальных сетях. Они взламывают аккаунты некоторых людей, а затем рассылают их друзьям сообщения с просьбой перевести деньги. Иногда, наоборот, таким способом пытаются выведать персональную информацию, указанную на вашей банковской карте.

Если вы получили подозрительное сообщение, постарайтесь связаться со своим знакомым напрямую и выяснить, все ли у него в порядке. Вы также можете задать вопрос, на который мошенник точно не сможет ответить.

6. Не давайте карту посторонним людям

Это правило обычно указывается в условиях использования банковской карты, но, как правило, почти никто из клиентов их не читает, считая себя умнее других.

Однако на практике соблюдать это правило не всегда удается. Во многих магазинах требуется передать карту кассиру, чтобы совершить оплату. Более того, в некоторых заведениях официант и вовсе может взять карту и унести ее в другое помещение для совершения оплаты. За это время он вполне может сфотографировать персональные данные, а затем вернуть карту как ни в чем не бывало. Вот почему лучше требовать переносной терминал, а не передавать собственную карту постороннему человеку, даже если это сотрудник солидного ресторана.

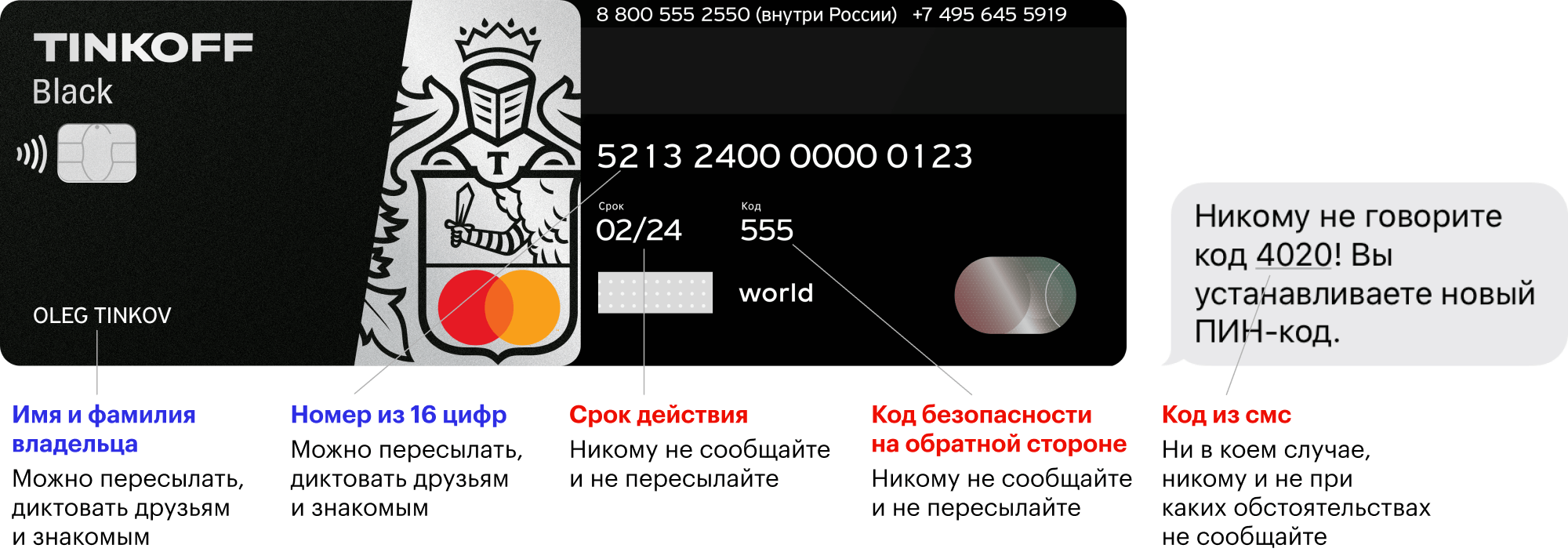

7. Никогда не сообщайте трехзначный CVV-код

Этот уникальный код указан на обратной стороне банковской карты. Это конфиденциальная информация, которую никогда не запрашивают даже банковские служащие. Вы ни в коем случае не должны сообщать этот код другим людям. Более того, лучше всего его запомнить и зарисовать на обратной стороне банковской карты, чтобы никто не мог получить доступ к этой информации, даже завладев вашей банковской картой.

Мошенники действуют довольно хитро. Иногда они предварительно собирают информацию о человеке, а в телефонном разговоре озвучивают эти данные и просят уточнить только код, указанный на обратной стороне банковской карты. Они даже могут сообщить, что это номер филиала банка. Не доверяйте подобным мошенникам. Ни в коему случае не сообщайте им указанный код.

Нередко клиенту сообщают, что его взломали и заставляют срочно назвать персональную информацию. Не торопитесь это делать. Попробуйте связаться с банком по официальному номеру и уточнить информацию.

Еще одно правило состоит в том, что карту нужно сразу заблокировать, если вы ее потеряли или зажевал банкомат. Во втором случае банкомат может внезапно «выплюнуть» банковскую карту после того, как вы уйдете. При этом неизвестно, кто ее обнаружит. Возможно, это будет один из злоумышленников, который с удовольствием воспользуется вашими денежными средствами, особенно если вы также указали ПИН-код.

Дебетовая карта — не так безопасно, как кажется. На что обязательно надо смотреть при оформлении новой карточки

Казалось бы, дебетовая карточка — довольно безопасный продукт. В отличие от кредитки, где можно неправильно понять условия грейс-периода или просто допустить просрочку и остаться в долгах. Но неприятные сюрпризы могут быть и с дебетовой картой, так что советую сохранять внимательность при изучении тарифов и подписании договора.

Иллюстрация: Вера Ревина/Клерк.ру

Какие могут быть неприятные сюрпризы

Автоматически подключено платное смс-информирование или push-уведомления об операциях по счету.

Оно может быть прописано в договоре с проставленной по умолчанию галочкой.

А может быть и так, что в договоре вы соглашаетесь с тарифами, а там где-то в глубине одного тарифа, который ссылается на другой, будут эти платные уведомления. То, что они по умолчанию включены.

На всякий случай лучше сразу после получения карты проверить в онлайн-банке, нет ли платного уведомления — и отключить, если оно вам не нужно. Хотя многие любят пользоваться, тоже ОК.

К карте пытаются навязать страховку.

Тут обычно втихаря все-таки не бывает ничего, но клиента могут уговаривать. При этом страховка от мошенников во многих случаях бесполезна. Она обычно не покрывает самый распространенный вариант кражи.

Это когда клиента запутали злоумушленники и он сам предоставил смс-коды или другие данные для доступа к счету.

Другое дело — страховка по кредитке, которая именно как страховка кредита. Там действительно можно получить какие-то выплаты в случае неуплаты долга.

Сотрудник банка не полностью рассказал об условиях бесплатности карточки, кэшбэке или других особенностях.

Силу имеют только официальные документы, а не слова сотрудника.

Например, меня как-то прямо в «Перекрестке» так уговорил парень оформить карту X5 «Пятерочка» Альфа-банка в качестве замены обычных карточек 5ки и «Перекрестка». К карте шла бесплатная подписка «Пакет» с повышенным кэшбэком, и очень выгодным.

Только сотрудник преподнес все так, что и карта, и пакет бесплатны без всяких условий. А потом я уже разобралась, что для бесплатности надо тратить по карточке 10 тыс. рублей в месяц. Пришлось закрывать, т.к. в таком формате мне продукт не нужен.

Тарифы и условия кэшбэка по карте могут меняться и не всегда об этом клиента качественно оповещают.

По закону как оповещение можно толковать даже то, что на сайте банка где-то повесили новую версию тарифов.

Я обычно слежу за всякими ухудшениями по новостям в Телеграм-каналах. Можно и на сайт заходить, но если карт много, то не находишься. Обычно какие-то условия меняют с началом нового месяца, но всякое бывает.

Дебетовая карта

Дебетовая карта — это банковская карта, с которой вы можете тратить и накапливать деньги. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы пользуетесь своими деньгами, а в кредитной — деньгами банка. Дебетовую карту можно оформить в любом банке, который работает с физическими лицами.

пользуется дебетовой картой

Как и большинство других банковских карт, дебетовая карта защищена магнитной полосой или чипом. На лицевой стороне карты указан ее номер из 16 цифр, срок действия, имя и фамилия владельца. На обратной стороне есть место для подписи владельца и указан код безопасности. Деньги на карте защищены системой страхования вкладов.

С дебетовой картой выгодно расплачиваться по безналичному расчету. За оплату картой вы будете получать кэшбэк, а за хранение денег на счете — проценты.

Как оформить дебетовую карту?

Дебетовые карты разных банков отличаются по стоимости обслуживания, процентам на остаток, кэшбэку и дополнительным услугам. Перед тем, как оформить дебетовую карту, подумайте, как вы будете ей пользоваться, сколько готовы платить за тариф.

Если вы часто летаете, подойдет карта с милями за покупку авиабилетов. Если вы покупаете на «Алиэкспрессе», есть карты, которые будут вам начислять бонусы за это. Если вы любите копить деньги, выбирайте карту с высоким процентом на остаток по счету.

На агрегаторах «Банки.ру» и «Сравни.ру» удобно сравнить карты разных банков.

Примеры дебетовых карт

| Стоимость обслуживания | Кэшбэк | Проценты на остаток | |

|---|---|---|---|

| «Тинькофф Блэк» в Тинькофф-банке | 0 ₽ при постоянном общем остатке на карте, вкладах, накопительных и брокерских счетах от 50 000 ₽ или с подпиской Tinkoff Pro, в других случаях — 99 ₽ в месяц | до 30% рублями | 3% при сумме покупок от 3000 ₽ в месяц, 6% — с подпиской Tinkoff Pro |

| «Альфа-карта» в Альфа-банке |

99 ₽ в месяц | 1,5% рублями при сумме покупок от 10 000 ₽ в месяц | 1% при сумме покупок от 10 000 ₽ в месяц |

| 2% при сумме покупок от 70 000 ₽ в месяц | 6% при сумме покупок от 70 000 ₽ в месяц | ||

| «Кэшбэк-карта» в Райффайзенбанке | бесплатно | 1,5% рублями | 5% |

| «Банк в кармане» в Русском стандарте | 139 ₽ в месяц | до 25% бонусами | 4,5% |

| «Виза Классик» в Сбербанке | 750 ₽ в год | до 30% бонусами |

Примеры дебетовых карт

| «Тинькофф Блэк» в Тинькофф-банке | |

| Стоимость обслуживания | 0 ₽ при постоянном общем остатке на карте, вкладах, накопительных и брокерских счетах от 50 000 ₽ или с подпиской Tinkoff Pro, в других случаях — 99 ₽ в месяц |

| Кэшбэк | до 30% рублями |

| Проценты на остаток | 3% при сумме покупок от 3000 ₽ в месяц, 6% — с подпиской Tinkoff Pro |

| «Альфа-карта» в Альфа-банке |

|

| Стоимость обслуживания | 99 ₽ в месяц |

| Кэшбэк | 1,5% рублями при сумме покупок от 10 000 ₽ в месяц |

Оформить карту удобнее всего в онлайне на сайте банка. Заполните заявку и дождитесь звонка из банка. Когда карта будет готова, ее привезет курьер. В «Тинькофф-банке» дебетовую карту можно заказать на сайте.

Если карту нельзя заказать в онлайне, берите с собой паспорт и отправляйтесь в отделение банка. Там заполните заявку, а сотрудник сориентирует о её готовности.

Самые распространенные дебетовые карты поддерживают две платежные системы: «Визу» и «Мастеркард». Также в России есть собственная платежная система «Мир».

Сколько стоит обслуживание карты?

Стоимость обслуживания дебетовых карт зависит от тарифа и платежной системы.

Зарплатная карта — это дебетовая карта, на которую организация перечисляет вам зарплату. Организация договаривается об обслуживании и выпускает их вместе с банком. В некоторых банках у зарплатных карт бывает овердрафт — кредитный лимит размером в одну или две зарплаты.

Если вы хотите получать проценты на остаток по счету и кэшбэк за каждую покупку, то открывайте «Визу Классик» и «Мастеркард Стандарт» с соответствующими услугами банка. Обслуживание стоит в среднем 700—2000 рублей в год. С такими картами можно оплачивать покупки в интернете, летать в отпуск в Европу, получать повышенный кэшбэк от партнеров банка. Это стандартный уровень карт.

Сумма кэшбэка или процент на остаток часто покрывают сумму за обслуживание. Например, у вас каждый месяц списывают 290 рублей за обслуживание, а начисляют 310 рублей на остаток по счету и 270 рублей за кэшбэк. Проверьте условия по вашей карте или проконсультируйтесь у сотрудника банка. В Тинькофф Банке обслуживание дебетовой карты будет бесплатным, если постоянно храните на карте, вкладах, накопительных и брокерских счетах больше 50 000 ₽. Другой вариант — подключить себе подписку Tinkoff Pro, которая улучшает условия многих продуктов и дает бонусы.

Если вы часто летаете за границу, переводите с карты много денег и вам нужен доступ к дополнительным возможностям банка даже ночью, то вам подойдут «Голд» и «Платинум». Годовое обслуживание стоит от 3000 рублей. По картам доступны проценты на остаток по счету, дополнительные бонусы на перелеты и бронирование отелей.

Как работает кэшбэк для дебетовых карт?

Кэшбэк — это возврат части потраченных денег на счет. Деньги приходят на карту в рублях или в бонусах в конце месяца.

Если банк начисляет кэшбэк рублями, то эти деньги можно потратить куда угодно: на обслуживание карты, на кофе с другом или отложить на крупную покупку. Если кэшбэк возвращают в бонусах, то потратить их можно на те товары и услуги, которые определяет банк.

За все покупки банки возвращают 0,5—3 процента кэшбэка на счет карты. По определенным категориям трат кэшбэк может быть повышенным — до 30 процентов. Такие повышенные категории кэшбэка банк делает совместно с магазинами-партнерами.

В Тинькофф Банке кэшбэк — это до 30% за предложения от магазинов-партнеров и до 15% за покупки в четырех категориях, которые можно выбирать каждый месяц. Еще есть кэшбэк за кино, концерты, театры, путешествия, спортивные события, квесты и рестораны — если совершать покупки в приложении или на сайте банка.

В какой валюте открыть дебетовую карту?

Дебетовые карты бывают не только в рублях, но и в валюте — например, долларах или евро. Некоторые банки выпускают отдельные пластиковые карты под каждую валюту. В Тинькофф можно оформить мультивалютную карту Tinkoff Black, а затем открыть к этой карте счета в нужных валютах. Перед тем как открывать валютную карту, подумайте, как будете ею пользоваться.

Если вы собираетесь поехать в страну, где принимают карты «Мир», можно открыть к Tinkoff Black счет в местной валюте и привязать карту к этому счету. Пополните его в России перед поездкой, чтобы за границей тратить местную валюту, не теряя на конвертации. Можно просто копить валюту на дебетовой карте, чтобы время от времени ею пользоваться. Переводите рубли на валютный счет, они будут конвертироваться по курсу банка.

Как и рублевую карту, валютную выбирайте и заказывайте на сайтах банков. На агрегаторах «Банки.ру» и «Сравни.ру» можно сравнить карты и условия разных банков и выбрать выгодную.

Как платить дебетовой картой в магазинах и интернете?

В магазинах вы платите дебетовой картой в терминале на кассе.

Скажите кассиру, что у вас безналичный расчет, чтобы тот подготовил терминал к оплате. В старых терминалах нужно вставить карту или провести ей через считыватель магнитной ленты, набрать пин-код и подтвердить оплату.

Если терминал и карта поддерживают бесконтактную оплату, то платите за покупки приложив карту к терминалу. Если у вас карта «Мир» от Тинькофф и смартфон с операционной системой Android, значит, можно платить с помощью Mir Pay и Samsung Pay.

Как защитить карту от мошенников?

Защитить деньги на дебетовой карте можно тремя способами: пользоваться банкоматами в отделениях банков, не давать карту в руки незнакомым людям и открыть дополнительную карту.

Опасный банкомат может быть и в шумном торговом центре, и в отдаленном районе города. Опознать такой сложно, но можно. Потрогайте панели банкомата, изучите клавиатуру, накладку на считыватель карт. Фальшивые панели прикручивают наспех и криво. Если вам что-то не понравилось в банкомате, лучше снимите деньги в отделении банка. Если воспользуетесь опасным банкоматом, то через некоторое время с вашего счета могут снимать деньги картой-подделкой.

Чтобы обезопасить свой счет и карту от мошенников, закажите в банке дополнительную карту. На обеих картах можно поставить лимиты на траты в месяц, ходить в кафе и магазины с дополнительной, а основную держать дома для крупных покупок.