Криптовалюты: тренды, риски, меры

— Предметом доклада являются криптовалюты (необеспеченные криптовалюты и стейблкойны) — цифровые валюты в соответствии с российским законодательством, а также цифровые финансовые активы, которые могут использоваться в иностранной юрисдикции для платежей (денежные суррогаты).

— В последний год в мире наблюдается стремительный рост рынка криптовалют. Совокупный объем их капитализации в декабре 2021 года достигал 2,3 трлн долл. США, что соответствует примерно 1% глобальных финансовых активов. Доля платежных транзакций, приходящаяся на криптовалюты, ничтожно мала по сравнению с показателями для традиционных платежных систем, но благодаря анонимности денежные суррогаты активно используются для расчетов в рамках противоправной деятельности. Вовлеченность в криптовалютный рынок традиционных финансовых посредников пока ограничена, но активизируется торговля производными финансовыми инструментами и паями биржевых фондов (ETF), связанными с криптовалютами, развиваются экосистемы децентрализованных финансов (DeFi).

— Объем сделок российских граждан с криптовалютами, по некоторым оценкам, достигает 5 млрд долл. США в год. Российские граждане являются активными пользователями интернет-платформ, осуществляющих торговлю криптовалютами. Кроме того, Россия находится в числе лидеров по объему мировых майнинговых мощностей.

— Долгосрочный потенциал применения криптовалют для расчетов представляется ограниченным. Стремительный рост их рыночной стоимости определяется в первую очередь спекулятивным спросом в расчете на дальнейший рост курса, что приводит к формированию пузыря. Криптовалюты также имеют характеристики финансовой пирамиды, поскольку рост их цены во многом поддерживается спросом со стороны вновь входящих на рынок участников.

— Распространение криптовалют создает существенные угрозы для благосостояния российских граждан, стабильности финансовой системы и угрозы, связанные с обслуживанием криптовалютами нелегальной деятельности:- Высокая волатильность курса, значительная распространенность мошенничества в торговле криптовалютами создают для граждан риски утраты существенной части вложенных средств, а при торговле с использованием заемных средств — риски остаться должником.

— Криптоизация, как и валютизация, ограничивает суверенитет денежно-к редитной политики, в результате чего для сдерживания инфляции необходимо будет поддерживать на постоянной основе более высокий уровень ключевой ставки. Это снизит доступность кредитования для граждан и бизнеса.

— Распространение криптовалют приводит к выводу сбережений граждан за периметр российского финансового сектора и, как следствие, сокращению его возможностей по финансированию реального сектора и снижению потенциального роста экономики, что уменьшает количество рабочих мест и потенциал роста доходов граждан.

— Криптовалюты активно используются в противоправной деятельности (отмывание доходов, наркоторговля, финансирование терроризма и т. д.). Их распространение создает благоприятные условия для криминальных операций, вымогательства и взяточничества и является вызовом для глобальной системы противодействия отмыванию денег и финансированию терроризма (ПОД/ФТ). Обеспечить необходимую прозрачность обращения криптовалют невозможно.

— Глобальный подход к регулированию криптовалют пока окончательно не сформирован, во многих странах деятельность по обращению криптовалют находится в «серой» зоне, но в целом можно отметить тренд на ужесточение регулирования:- Ряд стран уже ввел запрет на использование криптовалют (прежде всего Китай) или планирует ввести такой запрет (например, Индия), некоторые страны (например, Китай, Иран) установили также запрет на осуществление майнинга.

— Некоторые страны разрешают работу криптовалютных бирж, но планомерно ужесточают к ним требования в части ПОД / ФТ и т. д.

— Ведущие регуляторы публикуют предупреждения для потребителей о высоких рисках инвестирования в криптовалюты.

— В странах, где стейблкойны используются как альтернатива инвестиционным фондам, регуляторы сосредоточены на устранении данного арбитража.

— Потенциальные риски финансовой стабильности, связанные с криптовалютами, значительно выше для стран с формирующимися рынками, в т. ч. для России, в частности, из-за традиционно более высокой склонности к валютизации и недостаточного уровня финансовой грамотности. Развитые страны, в особенности с резервными валютами, пока могут позволить себе более мягкое отношение к криптовалютам, следуя по пути постепенного расширения охвата регулирования.

— Более жесткий подход реализуется по отношению к необеспеченным криптовалютам, чем к стейблкойнам. Вместе с тем скоординированная реакция ведущих стран по недопущению запуска глобального стейблкойна Diem (Libra), который мог представлять более серьезную угрозу для их финансовых систем, показывает крайне настороженное отношение регуляторов и к стейблкойнам.

— С целью снижения угроз, обусловленных распространением криптовалют, Банк России предлагает внести следующие изменения в законодательство:- Установить ответственность за нарушение законодательного запрета на использование криптовалют в качестве средства платежа за товары, работы и услуги, продаваемые и покупаемые юридическими и физическими лицами — резидентами Российской Федерации.

— Ввести запрет на организацию выпуска и (или) выпуск, организацию обращения криптовалюты (в т. ч. криптобиржами, криптообменниками, P2P-платформами) на территории Российской Федерации и установить ответственность за нарушение данного запрета.

— Ввести запрет на вложения финансовых организаций в криптовалюты и связанные с ними финансовые инструменты, а также на использование российских финансовых посредников и российской финансовой инфраструктуры для осуществления операций с криптовалютами и установить ответственность за нарушение данного запрета.

— По некоторым видам криптовалют майнинг предполагает в том числе выпуск криптовалюты и / или получение криптовалюты в качестве вознаграждения за валидацию транзакций. Его нельзя не учитывать при рассмотрении предмета доклада, поскольку эта деятельность повышает вовлеченность населения и экономики в целом в криптовалютный рынок. Банк России считает, что текущий масштаб и дальнейшее распространение майнинга криптовалют на территории России несет существенные риски для экономики и финансовой стабильности:- создает непроизводительный расход электроэнергии, ставящий под угрозу энергообеспечение жилых зданий, зданий социальной инфраструктуры и предприятий, а также реализацию экологической повестки Российской Федерации;

— формирует спрос на инфраструктуру для проведения операций с криптовалютами, что усиливает негативные эффекты от распространения криптовалют и создает стимулы для обхода регулирования (пункт 9).

В связи с этим, по мнению Банка России, оптимальным решением является введение в России запрета на майнинг криптовалют.

— Банк России планирует совершенствовать систему регулярного мониторинга операций с криптовалютами, в т. ч. проводить совместную работу с финансовыми регуляторами стран, в которых зарегистрированы криптобиржи, чтобы получать информацию об операциях российских клиентов на зарубежных рынках криптовалют.

— В последние годы Банк России и центральные банки многих стран активно внедряют системы быстрых платежей, которые отвечают потребностям граждан и бизнеса в мгновенных расчетах. Также многие центральные банки, в т. ч. Банк России, разрабатывают собственные цифровые валюты (ЦВЦБ) — новую платежную инфраструктуру, которая позволит гражданам, бизнесу и государству осуществлять мгновенные операции с минимальными комиссиями. Таким образом, те преимущества криптовалют, которые делают их привлекательными как платежный инструмент в операциях, не связанных с отмыванием средств и прочей криминальной деятельностью, а именно быстрота, удобство, относительная дешевизна, можно реализовать и они уже реализуются через создание и развитие систем быстрых платежей, а в дальнейшем — еще и национальных цифровых валют.

— Возможности криптовалют как инвестиционного инструмента более эффективно могут быть в дальнейшем реализованы благодаря использованию цифровых финансовых активов, выпущенных в соответствии с Федеральным законом от 31.08.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», которые являются инновационным инвестиционным инструментом и, в отличие от криптовалют, обеспечивают защиту инвесторов.

ВВЕДЕНИЕ

Сочетание беспрецедентно мягкой денежно- кредитной политики ведущих центральных банков в условиях пандемии, активного поиска доходности инвесторами, а также потребностей граждан и бизнеса в мгновенных платежах дало сильный толчок развитию рынка криптовалют. Несмотря на запреты со стороны ряда регуляторов, криптовалюты, являющиеся цифровыми денежными суррогатами, получают все более широкое распространение, что формирует новые вызовы для общества и регуляторов, а также потенциальные угрозы для экономики и финансовой системы. По разным косвенным оценкам, российские инвесторы являются одними из наиболее активных на глобальном рынке криптовалют.

Цель создания криптовалют — обеспечение удобного платежного средства, потенциально привлекательного с инвестиционной точки зрения, создание возможности анонимизации платежей и обхода регуляторных ограничений за счет устранения посредников (банков и платежных систем) и передачи функции верификации проводимых транзакций в систему распределенных реестров. Цена криптовалют очень волатильна и зависит от востребованности пользователями, реакции инвесторов на заявления регуляторов, крупных компаний и известных лиц и во многом носит спекулятивный характер. Помимо высокой волатильности, криптовалюты характеризуются существенными рисками безвозвратной утраты средств из-за мошенничества, хакерских атак, отсутствия правовой защиты. В силу анонимного характера криптовалюты массово используются для проведения платежей в рамках преступной деятельности. Все это подвергает потенциальному риску потребителей и при увеличении охвата может представлять угрозу для финансовой стабильности. В данном докладе подробно рассматриваются риски, которые распространение криптовалют создает для граждан, финансовой стабильности и экономической безопасности, представлены предложения для консультаций по возможным мерам регулирования. Доклад может представлять интерес для финансовых организаций, инвесторов, законодателей и общественности.

Доклад структурирован следующим образом. В первой главе приводятся основные понятия, характеризующие сферу обращения криптовалют, анализируется природа криптовалют и тенденции на данном рынке. Во второй главе оценивается уровень вовлеченности российских граждан в криптовалютный рынок и приводятся основные результаты опроса крупных финансовых организаций. Третья глава анализирует ключевые угрозы криптовалют. В четвертой главе систематизирован международный опыт регулирования криптовалют и представлены предложения Банка России по развитию регулирования в России. В конце доклада приведены вопросы, по которым Банк России ожидает получить позицию участников рынка и других читателей.

1. ПРИРОДА КРИПТОВАЛЮТ, КЛАССИФИКАЦИЯ, ОСНОВНЫЕ ТРЕНДЫ

1.1. Криптовалюты: определение и классификация

После появления первой в мире криптовалюты Bitcoin в 2009 году рынок бурно развивался и в настоящее время включает широкий спектр различных инструментов, основанных в т. ч. на применении технологии распределенных реестров.

Наиболее широкий термин для обозначения таких инструментов — криптоактив — актив, который существует в цифровом виде или является цифровым представлением другого актива и создан с применением технологии распределенных реестров (см. врезку 1). Различным криптоактивам свойственны разные функции: одни используются для платежей, а другие — нет, некоторые схожи по сущности с ценными бумагами. Рассмотрим более подробно классификацию криптоактивов.

Эмитентом цифровой валюты центрального банка является государство в лице центрального банка. К эмитированным частным образом активам можно отнести электронные деньги (eMoney), необеспеченные криптовалюты, стейблкойны и токенизированные активы:

— Электронные деньги — цифровая альтернатива наличным, выпущенная частным эмитентом.

— Необеспеченные криптовалюты (биткойн — наиболее распространенная в мире криптовалюта и альткойны) — криптоактивы, характеризующиеся отсутствием обеспечения, не могут быть погашены у эмитента, предназначены для использования в качестве средства платежа.

— Стейблкойны — криптоактивы, отличающиеся от альткойнов и биткойна тем, что обеспечены иными активами и / или при их выпуске используется специальная система, ограничивающая волатильность их курса. Они могут применяться в целях платежей или представлять собой аналог фонда денежного рынка или иного имущественного комплекса. Механизм обеспечения при этом может не иметь надлежащих правовых основ, быть непрозрачным и неполным.

Токенизированные активы — криптоактивы, применяемые в целях закрепления за их владельцем определенных прав, которые можно разделить на следующие виды: (i) аналоги долговых ценных бумаг, (ii)

— аналоги акций (подтверждение участия в капитале организации), (iii) подтверждение права на получение определенного товара или услуги.

Предметом настоящего доклада являются необеспеченные криптовалюты и стейблкойны (далее — криптовалюты). Криптовалюты включают цифровые валюты в соответствии с Федеральным законом от 31.08.2020 № 259‑ФЗ (далее — закон о ЦФА), а также ЦФА, которые могут использоваться в иностранной юрисдикции для платежей.

КЛАССИФИКАЦИЯ ЦИФРОВЫХ ДЕНЕГ И КРИПТОАКТИВОВ

— ЦВЦБ — цифровая форма денег, выпускаемая центральным банком и являющаяся его обязательством. Будучи третьей формой денег (наряду с наличными и безналичными деньгами), ЦВЦБ является законным платежным средством на территории страны. Для ЦВЦБ характерны все основные функции денег — это средство платежа, мера стоимости и средство сбережения.

— Федеральный закон от 31.08.2020 № 259‑ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

— Федеральный закон от 02.08.2019 № 259‑ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации».

— Отдельные регуляторы потенциально рассматривают возможность реализации анонимных операций в ЦВЦБ в пределах определенных лимитов.

— С июня 2021 года биржа FTX начала торговать токенизированными акциями крупнейших компаний, среди которых Tesla, Netflix, Google и другие.Источники: приложение 2.1 Глобального обзора финансовой стабильности МВФ, октябрь 2021 года, Банк России.

В соответствии с законом о ЦФА цифровой валютой признается «совокупность электронных данных, содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей на территории РФ, денежной единицей иностранного государства и (или) международной денежной единицей, и (или) в качестве инвестиций и в отношении которых

отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам».

Вопросы организации выпуска, непосредственно выпуска и обращения цифровой валюты в России законодательно не урегулированы. Это означает, что криптообменники, криптобиржи, P2P-платформы и прочие операторы криптовалютного рынка находятся вне правового поля. При этом закон о ЦФА запрещает использование цифровых валют в качестве средства платежа на территории Российской Федерации.

Цифровые финансовые активы, определенные в законе о ЦФА, а также утилитарные цифровые права, определенные Федеральным законом от 02.08.2019 № 259-ФЗ, соответствуют токенизированным активам.

Закон о ЦФА определяет ряд обязательных условий в отношении ЦФА. В частности, права по ЦФА возникают у первого обладателя с момента внесения в информационную систему, в которой осуществляется выпуск ЦФА. Оператором этой информационной системы может быть только российское юридическое лицо, включенное в соответствующий реестр Банка России. Федеральный закон от 02.08.2019 № 259-ФЗ также вводит ряд условий в отношении утилитарного цифрового права, в частности устанавливает, что его осуществление, распоряжение им, обременение утилитарного цифрового права и ограничение распоряжения возможны только в инвестиционной платформе, функционирование которой регламентировано данным законом.

Врезка 1. Технология распределенных реестров и ее применение помимо криптовалют

На данный момент, как правило, в основе криптовалют лежит технология распределенных реестров и децентрализованного хранения информации. Необходимо отметить, что данная технология применима не только в сфере криптовалют и уже используется в различных процессах на финансовом рынке: например, для защиты проводимых транзакций и подтверждения владения активом, при этом создание полностью анонимной среды, как в случае с биткойном, необязательно.

Ряд функций профессиональных участников рынка ценных бумаг, банков и операторов электронных денежных средств может быть переложен на распределенный реестр, в частности учет совершенных транзакций, подтверждение транзакций.

У технологии блокчейн есть ряд существенных недостатков. Во-первых, в блокчейн-платформах не решены вопросы производительности, они, как правило, не позволяют обрабатывать большое количество транзакций одновременно. Так, например, в биткойн-сети скорость подтверждения транзакций в блокчейне не превышает семи транзакций в секунду, в то время как, например, международная платежная система Visa может обрабатывать до 24 тыс. транзакций в секунду. Во-вторых, не решены вопросы с противодействием отмыванию доходов и финансированию терроризма из-за наличия механизмов, позволяющих анонимизировать транзакции, совершаемые в блокчейн-платформах (миксеров, протоколов доказательства с нулевым разглашением и других средств обеспечения конфиденциальности).

Необходимо отметить, что в настоящее время многими центральными банками разрабатываются ЦВЦБ, которые позволяют реализовать технологические преимущества криптоактивов и одновременно с этим предоставляют гарантии, присущие фиатной валюте. Создание ЦВЦБ позволит нивелировать риски, вызванные отсутствием обеспечения и контроля со стороны государства за криптовалютами, одновременно сохранив ряд преимуществ, связанных с использованием технологии распределенных реестров.

Банк России также разрабатывает национальную цифровую валюту (цифровой руб ль), которая станет третьей формой российской национальной валюты и будет использоваться наравне с наличными и безналичными руб лями. Также на международном уровне поднимается вопрос об обеспечении трансграничной совместимости розничных ЦВЦБ, что необходимо для организации эффективных трансграничных платежей.

Криптовалюты

Разбираем экономическую сущность криптовалют и их пригодность в качестве актива в диверсифицированном портфеле. Результаты, как можно догадаться, неутешительные.

-

i Инфляция/Управление инфляцией i Некоторые вопросы к экономике криптовалют и блокчейнов Обработка транзакций в блокчейне всегда будет медленнее и дороже, чем в централизованной системе. Масштабирование блокчейнов происходит за счёт доверия к централизованным элементам инфраструктуры. Криптовалюты не работают ни как средство обращения (вымываются из оборота из-за ограниченности предложения), ни как средство сбережения (отсутствует привязка к реальным активам). «Честная» крипта не вытеснит фиат из-за высокой стоимости кредитов в ней. Долгосрочные проекты на блокчейнах открытого доступа невозможны из-за непредсказуемой стоимости доступа, поэтому они не в состоянии создать долговременную ценность своим криптовалютам. Будущее — за блокчейнами закрытого доступа под контролем традиционных институтов. i Цифровые валюты центральных банков Центробанки практически всех экономически развитых стран занялись исследованиями в области «цифровых валют». Какие задачи они хотят решить с их помощью, и чем нам всем это грозит? i Цифровые валюты центральных банков/Введение

Общие представления

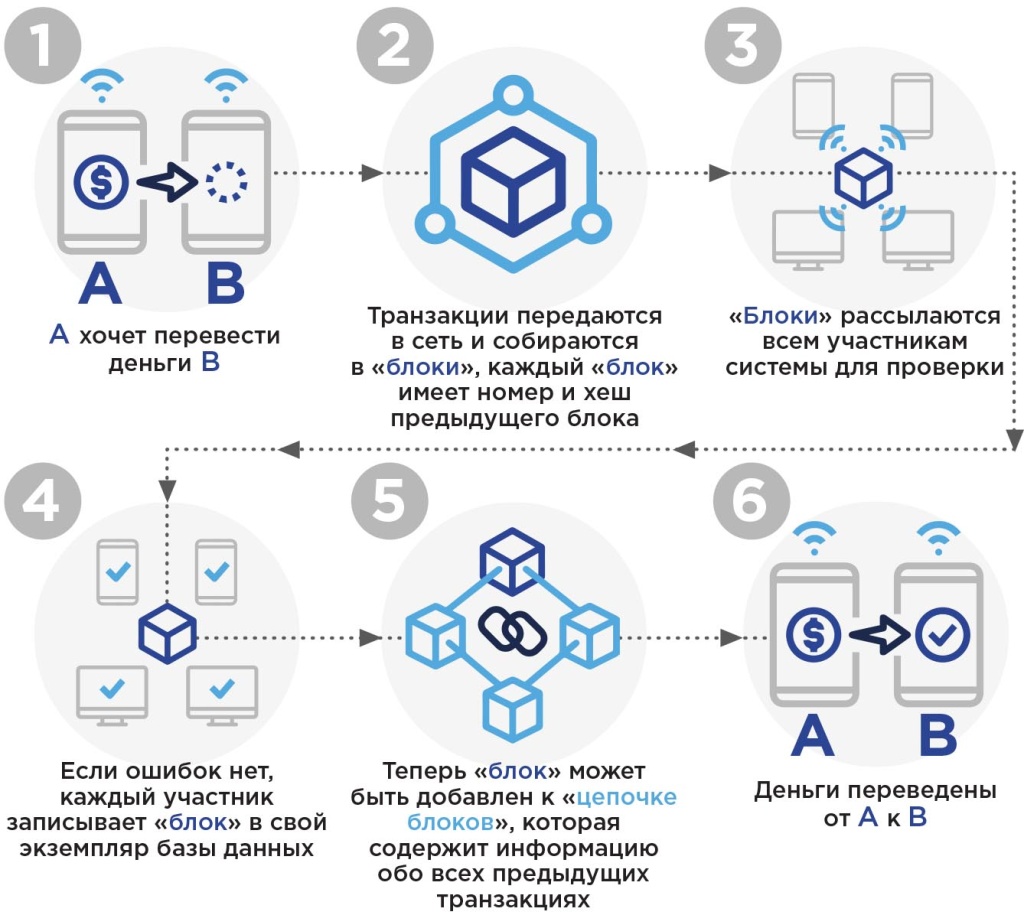

Криптовалюты неотделимы от блокчейна. Блокчейн — это распределённая по множеству независимых компьютеров-узлов (нод) база данных. Но вместо готовых данных эта база хранит начальное состояние и всю историю изменений (по которой уже вычисляются актуальные данные, или данные на нужный момент времени). При этом каждое последующее изменение (транзакция или блок транзакций) содержит ссылку на предыдущее (его уникальный идентификатор, получаемый криптографический хэш данных транзакции/блока).

Транзакция попадает в блокчейн только после того, как узлы сети подтвердят, что она соответствует правилам этого блокчейна (достигнут консенсуса; механика этого процесса в разных блокчейнах различна). Чтобы записать в базу неправомерную транзакцию злоумышленник должен получить контроль над большинством узлов сети, подтверждающих транзакции.

Блокчейн — это очень интересная и, на мой взгляд, очень перспективная технология, но прежде всего социальная, а не финансовая. Во-первых, это идеальный депозитарий: полностью прозрачный реестр прав собственности с сохранением всей истории их переходов, доступ к которому невозможно ограничить. Во-вторых, это полигон для исследования, скажем так, распределённых механизмов принятия решений и заключения сделок в условиях нулевого доверия: технологий «автономных институтов», не завязанных на «авторитетные органы» (нефальсифицируемые но тайные голосования, неподделываемые паспорта, саморегулируемые финансовые системы и т. д.).

Блокчейны первого поколения (биткойн и аналоги) проектировались исключительно для хранения истории платежей. Блокчейны второго поколения (эфир) позволяют хранить произвольные данные, а также процедуры их обработки и автоматического выполнения транзакций (смарт-контракты), однако в основе своей всё-таки имеют модель платёжной системы.

Несмотря на популярность, это очень сырые и неудачные с инженерной точки зрения решения. Чтобы такой блокчейн выполнял свои функции необходимо чтобы практически каждый его пользователь участвовал в обработке транзакций. Иначе блокчейн монополизируется. Однако даже на текущий момент обработка транзакций требует чудовищных ресурсов, как вычислительных, так и для хранения самого блокчейна. В итоге пользователь начинает зависеть от очень ограниченного количества «лиц», контролирующих инфраструктуру (вычислительные ресурсы и публичные сервисы для доступа к блокчейну), и это всё вне какого-либо регулирования и правовых гарантий. Другая проблема — никакая транзакция в них не подтверждается окончательно. В любой момент может появиться альтернативная ветвь блокчейна, в которой вашей транзакции никогда не было. Блокчейны третьего поколения (Cardano, Nano, IOTA. ) решают их проблемы, однако они не распространены ещё достаточно широко, чтобы мы могли выявить их собственные. Возможно, это поколение тоже окажется непригодным для широкомасштабного использования.

То есть, как бы хорошо мы ни относились и идее блокчейна, существующие их варианты для использования в реальном мире пока не годятся. И рано или поздно они выйдут из употребления.

Теперь к собственно криптовалютам.

Криптовалюты как валюты

Криптовалюта — это платёжная система / система денежного обращения (и денежная единица этой системы), транзакции которой фиксируются в блокчейне. Проблема в том, что у основной массы разработчиков (и почитателей) криптовалют начисто отсутствует представление о том, как работает экономика.

Самая главная ошибка — конструирование «валюты» вокруг предположения о том, что какое бы то ни было её регулирование — это зло, и криптовалюта должна быть подобна золоту. Как мы уже разбирали в статье про инфляцию i Инфляция/Управление инфляцией , организованная таким образом валюта не в состоянии обслуживать современную динамичную экономику. Основная задача монетарного регулирования — стабилизировать производственные циклы, не допуская резкого роста или резкого падения цен при флуктуациях денежного мультипликатора и скорости обращения денег из-за внешних факторов. Для нерегулируемой экономики характерны периодические тяжёлые кризисы перепроизводства.

Интересно, что попытка сделать криптовалюту, стоимость которой автоматически стабилизируется относительно некоего реального актива привела к тому, что создатели DAI, по-видимому совершенно неосознанно, в точности воспроизвели структуру и механизм работы современного центробанка (вплоть до совета директоров, устанавливающего ключевую ставку и нормы резервирования, и принимающего решения о валютных интервенциях за счёт или в пользу своих золотокриптовалютных резервов). С той только разницей, что центробанк должен стабилизировать стоимость своей валюты относительно некоторой корзины товаров и услуг, а DAI — всего лишь относительно доллара США. За что боролись, как говорится.

Таким образом, даже безотносительно неудачных блокчейнов, известные современные криптовалюты обречены на вымирание. Тут мы тоже должны ждать следующего, более адекватного с экономической точки зрения, поколения.

Криптовалюты как средство платежа

В этом аспекте, для популярных криптовалют, мы опять упираемся в их экспериментальный характер:

- к зависимости от банковской системы (которая запросто может заблокировать средства, полученные от продажи криптовалюты) добавляется зависимость от довольно небольшого числа провайдеров инфраструктуры, которые никак не регулируются и не несут ответственности ни за что;

- правовой характер платежей неясен;

- судебной защиты сделок нет;

- сами платежи стоят дорого, обрабатываются долго и, в блокчейнах с неокончательным консенсусом, могут внезапно исчезать (потому что внезапно отыскалась более длинная цепочка блоков, чем та, а в которой была ваша транзакция);

- очень высокая волатильность (поэтому расчёты на блокчейне эфира стремительно мигрируют с самого эфира на уже упомянутый DAI, за которым стоит свой «центробанк»).

В качестве преимущества криптовалют как средства платежа называют их анонимность. Сами кошельки, конечно, анонимны, только вот сохранение этой анонимности в условиях полной прозрачности блокчейна (есть непрозрачные блокчейны, но они непопулярны) требует экстраординарных усилий в области информационной безопасности: не использовать один кошелёк дважды, исключить все возможности идентификации ваших кошельков с вами и между собой, все транзакции (даже между собственными кошельками) проводить через миксеры (что увеличивает и комиссии, и задержки, и риски), держать собственную ноду на сервере, который невозможно идентифицировать с вами и т.д. Причём режим строгой кибербезопасности должны соблюдать не только вы, но и все ваши контрагенты. Но это всё равно не поможет, если правоохранительные органы заинтересуются лично вами.

Ну и в любом случае, получение денег из анонимного источника по неизвестным основаниям — это не то, что может понравиться любой правовой системе. А официально регистрируемый переход прав собственности без видимого встречного движения денег закономерно попадает под подозрения.

В этом аспекте продолжаем ждать законодательного урегулирования обращения криптовалют, а также ответственной перед законом и судом инфраструктуры.

Криптовалюты как актив

Несмотря на вышесказанное, криптовалюты часто указывают как возможную часть диверсифицированных портфелей. Базовым обоснованием для этого выступает то, что, раз их выпуск ограничен наподобие золота, они сохраняют свою стоимость и защищают от инфляции. Однако

- спрос на криптовалюты «размазывается» по ним всем, а запуск новых криптовалют ничем не ограничен;

- криптовалюта тесно связана со своим блокчейном, любые исправления в алгоритмах работы которого требуют, фактически, запуска новой криптовалюты;

- поэтому развитие технологий будет приводить к тому, что блокчейны предыдущих поколений будут постепенно отмирать, ликвидность и стоимость построенных на них валют будет падать.

Таким образом, ожидаемая долгосрочная реальная доходность любой криптовалюты отрицательна. Даже если бы она была нулевой, то время обнаружения эффекта защиты от инфляции составляло бы порядка сотен лет из-за очень высокой волатильности (волатильность акций в пять раз ниже, но время восстановления из просадки может составлять до 30 лет если не учитывать реинвестирование дивидендов).

Однако встречаются утверждения, что именно эта высокая волатильность криптовалют и их нескоррелированность с остальными активами даёт дополнительную диверсификацию портфелю. Посчитаем i (Не)Математика диверсификации-3: современная теория портфеля Теория портфеля Гарри Марковица, и почему это лишь математическая иллюстрация. Принципы построения портфеля гораздо проще. на исторических данных с 2014г по май 2020.

Предположим, что существует такая криптовалюта, которая не будет терять свою стоимость из-за размывания её доли другими криптовалютами и технологического устаревания. Её долгосрочная реальная доходность будет равна нулю (как и у любого другого непроизводительного реального актива). Будем считать, что волатильность и корреляции с другими активами у неё такие же, как у биткойна. Корреляция месячной доходности биткойна с полной доходностью SnP500 = 0,21 (мало, но заметно); стандартное отклонение в 5 раз выше (0,24 против 0,045). При такой высокой волатильности никакая доля биткойна в портфеле не позволяет снизить его риск в смысле стандартного отклонения месячной доходности (коэфф. корреляции с облигациями -0,004, но и там ситуация аналогичная).

Но пусть мы готовы увеличить риск своего портфеля вдвое ради более высокой доходности за счёт волатильности биткойна. В этом случае мы можем увеличить его долю в портфеле до 12%, но доходность портфеля возрастёт всего лишь на 0,2%г, что тут же будет съедено комиссиями за ребалансировку, не говоря уже о налогах. Получение такого же по величине риска за счёт кредитного плеча увеличило бы нашу ожидаемую доходность на 3,5%г, даже с учётом стоимости заимствований.

На моё предположение об отрицательной (или хотя бы нулевой) ожидаемой доходности криптовалют часто можно услышать возражение, что, по мере того как криптовалюты будут становиться всё более общепринятым средством расчёта, их стоимость (из-за ограниченности предложения) будет расти. Эта идея представляет собой экономический оксюморон, даже если забыть об огромном и постоянно растущем количестве новых криптовалют (на одном только блокчейне эфира, например, разных криптовалют-токенов запущено уже почти триста тысяч). Если стоимость актива растёт, то он в дефиците, но дефицитный актив не может использоваться как средство расчёта, потому что его недостаточно для расчётов (иначе не было бы дефицита), плюс экономические агенты обычно не склонны просто так расставаться с растущими в цене активами. Чтобы какая-то криптовалюта служила средством расчётов и одновременно росла в цене, необходимо законодательно обязать всех экономических агентов осуществлять расчёты исключительно и только в этой криптовалюте, но даже и в этом случае они очень быстро съезжают на векселя-взаимозачёты-бартер, потому что рассчитываться дефицитным активом невозможно (Великая Депрессия и наше начало 2000-х тому примером).

На аргумент о волатильности как препятствии для влючения в портфель можно было бы возразить, что по мере признания криптовалют она будет снижаться. Однако на данный момент снижения волатильности биткойна со временем замечено не было. Для снижения волатильности всё-таки требуется наличие механизмов внешнего управления курсом/эмиссией, что в корне противоречит идеологии большинства современных криптовалют.

Таким образом, криптовалюты остаются исключительно спекулятивным активом, не дающем ни хотя бы нулевой реальной доходности, ни диверсификации (понимаемой как снижение риска портфеля, а не простое набивание его активами).

Цифровые финансовые инструменты: криптовалюты и перспективы их легализации

Глобализация мировой экономики и развитие IT-технологий в финансовой сфере сделали возможным возникновение нового вида денег – криптовалют – и их последующее стремительное распространение по всему миру. Так, первая криптовалюта (BTC, биткоин) была сгенерирована лишь десятилетие назад – 3 января 2009 г. Но уже сегодня операции с криптовалютами проводятся на биржах, в обменных пунктах и на многих ресурсах в Интернете. Однако национальное законодательство и само общество не успевают за активным развитием информационных технологий. Как следствие, проблема слишком быстрого роста криптоиндустрии выходит на первый план экономической повестки дня многих стран мира.

Криптовалюта – вид цифрового финансового актива, создаваемый и учитываемый в распределенном реестре цифровых транзакций участниками этого реестра в соответствии с правилами ведения реестра цифровых транзакций (Федеральный закон «О цифровых финансовых активах, цифровой валюте и изменениях отдельных законов Российской Федерации» от 31.07.2020 № 259-ФЗ) и учитываемый в распределенном реестре цифровых транзакций.

Рис.1. История развития криптовалюты

Рынок криптоплатежей — самая быстрорастущая отрасль. По прогнозам, с наибольшим среднегодовым темпом роста с 2019 до 2024-го рынок будет расти. У криптовалютных платежей есть несколько преимуществ:

- повышенная безопасность транзакций;

- защищенность от мошенничества;

- децентрализация;

- низкие комиссии;

- защита от возвратных платежей;

- быстрые международные трансферы.

По мнению аналитиков, самыми перспективными являются следующие виды токенов: Bitcoin (BTC); Ethereum (ETH); Litecoin (LTC); Cardano (ADA); Chainlink (LINK); XRP (Ripple); Bitcoin Cash (BCH); Tron (TRX).

В конце июля 2021 года исследователи института Гэллапа представили результаты анализа крипторынка, согласно которым с 2018 года число инвесторов самой капитализированной криптовалюты – бикоина выросло в 3 раза. Исследователи пришли к выводу о том, что росту числа инвесторов биткоина и улучшению отношения потенциальных инвесторов к активу способствовал интерес к валюте со стороны таких компаний, как Tesla, Square и Morgan Stanley. Больше всего инвесторов интересует биткоин (47%). На 2 месте по популярности среди криптоинвесторов оказалась вторая по капитализации криптовалюта – Ethereum (18%). На 3 месте по уровню интереса инвесторов расположился стейблкоин Tether. На категорию «другие монеты» пришлось 17%.

Биткоин – ключевая криптовалюта, являющаяся наиболее ранней, безопасной, дорогой, стабильной и популярной во всем мире. Следует отметить, что в 2021 году министр финансов США или экономический советник Байдена, указали, что операции с биткоинами потребляют слишком много электроэнергии, поэтому сделки с ними крайне неэффективны. Интересный факт, что биткоин потребляет такое же количество электроэнергии, как Нидерланды.

Рис.2. Потребляемое количество энергии, ТВтч.

Источник: данные BBC News

Главным фактором создания и продвижения криптовалюты было недовольство пользователей в государственном регулировании системы платежей. Существующие государственные платежные системы не только контролируются различными регуляторами, но и являются зачастую не чувствительными к изменениям финансового рынка, поэтому потребовался аналог – независимая анонимная платежная система прямых и быстрых расчетов, с новой системой хранения данных и транзакций, такой технологией стала технология децентрализованного реестра или блокчейна.

Сегодня зарубежные специалисты выделили три основных подхода к пониманию сущности блокчейна: 1) технически блокчейн есть база данных, выступающая как распределенный реестр с возможностью открытой проверки; 2) второе определение с позиции бизнеса: он есть обменная сеть для перемещения транзакций, стоимости, активов между равными партнерами, без помощи посредников; 3) третье – с позиции юридической – он есть институт проверки транзакций без участия посредников.

По сути, блокчейн считается одной из разновидностей распределенного реестра со специфическими техническими устройствами. Именно они, в отличие от обычного распределенного реестра, формируют особые признаки: криптозащищенность, неизменяемость, наличие подписи в сообщении, формирование связанной цепочки блоков и консенсус при ее создании. При таком способе хранения данных на многих компьютерах (нодах) ведется онлайн-журнал с записями о каком-то активе и операциях с ним. Записи в блокчейне объединяются друг с другом в специальную структуру – блок. Этот блок содержит свой порядковый номер и результат обработки имеющихся в предыдущем блоке данных (особую хэш-функцию), с помощью которой можно проверить информацию.

Рис. 3. Функционирование технологии блокчейн на примере криптовалюты

На волне интереса к криптовалюте многие клиенты стали активно использовать технологию блокчейна. Сейчас, по данным экспертов, в мире насчитывается примерно 1000 модификаций блокчейнов, которые используются в самых различных сферах.

Однако технология блокчейна не свободна от рисков, которые искажают его функционирование и требуют усилий по их преодолению. В связи с этим возрастают затраты по защите данных и технологии от неправомерного использования и взлома. Достаточно сказать, что по данным WinterGreen, рынок программного обеспечения, услуг и аппаратных решений для защиты блокчейнов к 2024 году будет составлять 355 млрд. долларов по сравнению с 259 млн. долларов в 2017 году (данные журнала «Инвест-Форсайт»). Речь идет о выявлении способов взлома платформы, о разработке методов их нейтрализации, о защищенности смарт-контрактов, о подготовке кадров специалистов ИТ, способных обеспечивать безопасность на уровне современных требований.

Положение криптовалюты в мире.

Совокупная рыночная капитализация криптовалют увеличилась практически в 3 раза в течение только 2021 года. А годовая прибыль инвесторов выросла с 32,5 миллиарда до 162 миллиардов. Однако после пика в ноябре 2021 года — тогда капитализация достигла $2,9 трлн — к середине 2022 года она упала ниже $1 трлн. Эксперты связывают это с тем, что значительное количество крупных инвесторов в этот момент ушли с криптовалютного рынка. Причинами этого оттока называют скачок инфляции в США и опасения, что повышение процентных ставок центральными банками будет препятствовать росту криптовалютных активов. Однако практически все эксперты прогнозируют новую волну роста.

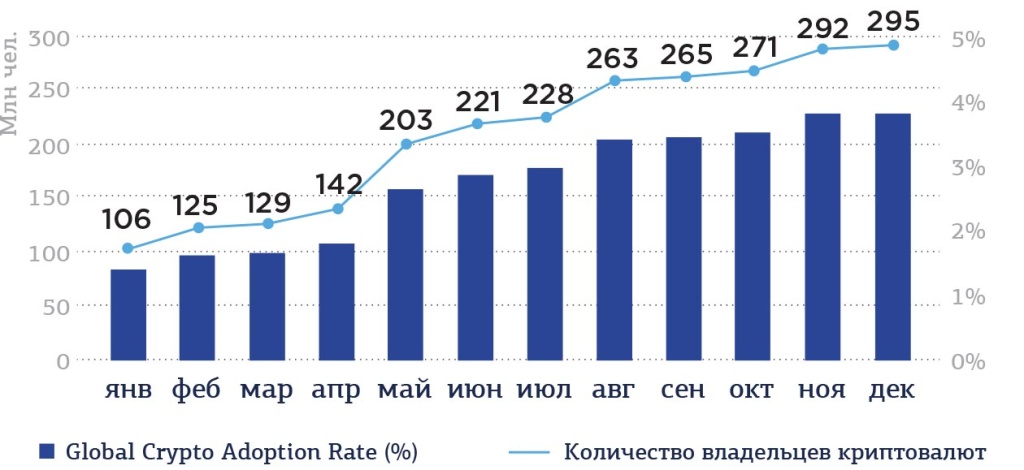

К концу 2021 года во всем мире насчитывалось порядка 295 млн.владельцев криптовалюты, что составило 3,83%. Ожидается, что к концу 2022 года количество владельцев криптовалюты в мире достигнет 1 миллиарда.

Рис.4. Рост числа владельцев криптовалют в 2021 году

Источник: данные PLCUX

Visa, MasterCard и PayPal внедряют криптовалюты в свои платежные системы, а это становится катализатором освоения цифровых решений для остального финансового сектора. И не только финансового: в июле 2021 года социальная сеть Twitter разрешила пользователям отправлять донаты для своих креаторов в биткоинах.

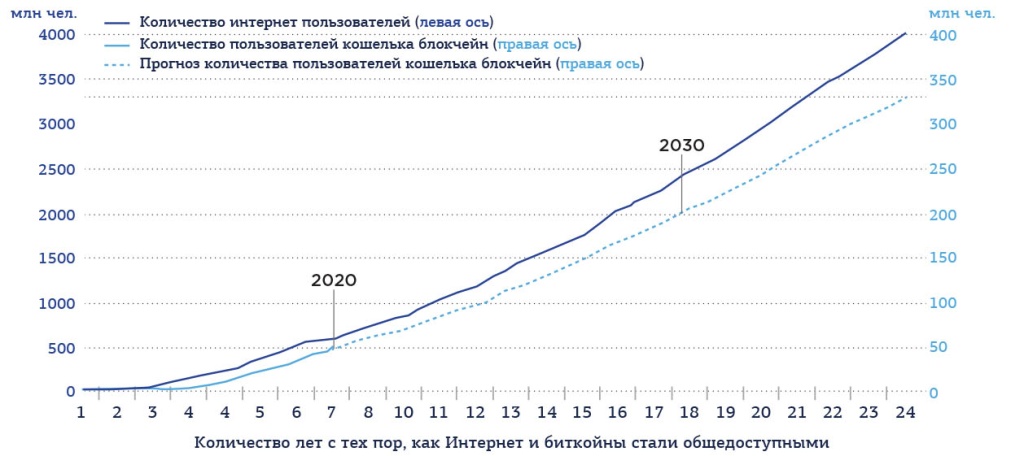

Распространение криптовалют сравнивают с распространением интернета, которое лишь растет в скорости. По этой аналогии, криптовалюты только начали период бурного развития.

Рис.5. Распространение криптовалют и распространение интернета

Источник: данные PLCUX

На современном этапе прослеживается ряд тенденций регулирования криптовалюты за рубежом: во многих странах (Алжир, Бангладеш, Египет, Ирак, Непал, Китай, Катар, Тунис) использование криптовалюты запрещено в связи с тем, что эта сфера экономики находится в «серой зоне», и единственным средством платежа является национальная валюта; в некоторых странах торговля криптовалютой запрещена, в других — разрешена исключительно на криптовалютных биржах; в качестве средства инвестирования криптовалюта зачастую запрещена.

Таблица 1 — Методы регулирования криптовалюты в разных странах

Для того, чтобы пользоваться криптовалютой, каждый трейдер должен инициировать себя с помощью создания счета в банке.

Индия легализовала использование криптовалюты в качестве биржевого товара. Весной 2022 года одобрен «Закон о финансах», предполагающий взимание налога в размере 30% с любого дохода, полученного от криптовалютных транзакций, и второй налог в размере 1% у источника дохода со всех транзакций (TDS)

Запрещает ICO и торговлю на международных биржах.

Обмен криптовалюты на нац. валюту не будет подвергаться НДС; идентификация криптовалютных бирж обязательна.

Криптовалютой пользоваться можно, только используя лицензию (разработчики ПО и купля-продажа товаров и услуг); налогом облагаются; не признаются платежным средством.

Швейцария одна из первых стран разрешила использовать криптовалюту в качестве платежного средства. В последние два года местное управление по надзору за финансовыми рынками (FINMA) выдало лицензии 2 цифровым банкам, одной бирже и первому в стране инвестиционному фонду. С 2016 года принимаются коммунальные платежи в BTC. Цифровые монеты можно купить в банкоматах и железнодорожных кассах по всей стране. Коинами платят за покупки в универмагах (бренд Lehner Versand) и в торговых сетях. Криптовалютные компании облагаются налогом на богатство. Профессиональные трейдеры вносят сборы за прирост капитала. Криптовалюта соотносится с фиатными деньгами, для которых не предусмотрен НДС. Осенью 2022 года FINMA ужесточит правила проведения операций с криптовалютами для усиления действий по борьбе с отмыванием денег. В соответствии с новыми правилами, гражданам страны придётся подтверждать личность при проведении операций с криптовалютными активами на сумму более 1000 швейцарских франков (около $1000) в месяц.

Разработан законопроект о финансовых услугах и рынках, согласно которому криптовалюты должны быть включены в систему регулирования финансовых активов. То есть криптовалюта будет признана самостоятельным финансовым активом (криптоактивом). В декабре 2022 года британские власти приняли решение о разработке нового комплекса мер по регулированию индустрии криптовалют, включающий ограничения на продажу криптовалют иностранным компаниям, инструкции на случай краха криптофирм, введется запрет на работу неавторизованных крипто-провайдеров, а также рекламные ограничения.

Саудовская Аравия еще не выпустила никаких официальных нормативных актов, касающихся криптовалют, но правительство заняло благосклонную позицию в отношении цифровых активов и технологии блокчейн. В 2022 году оявилась регуляторная песочница от денежно-кредитного управления (SAMA) — аналога центробанка, а также образовательные программы по блокчейну. Разрешен майнинг.

Введена упрощённая схема получения лицензии для криптобизнесов. В Дубае действует закон «О регулировании виртуальных активов», нацеленный на создание правовой базы для защиты инвесторов и разработки общепризнанных международных стандартов для индустрии виртуальных активов. В стране нет подоходного, корпоративного и других налогов, компаниям необходимо платить лишь НДС в 5%.

Нет запрета на пользование криптовалютой, но вскоре будет введено их налогообложение и требование по раскрытию всех сделок (убирается анонимность).

Биткоины признаны средством взаиморасчетов;

криптовалюта облагается налогами;

легальны только операции с частными лицами.

Криптовалюта разрешена, но ведутся наблюдения над пользователями, чтобы в дальнейшем разработать эффективную правовую базу.

Криптовалюта считается финансовым активом, но рынок не регулируется; сделки облагаются НДС; криптовалютным биржам разрешено работать только по лицензиям.

Высокий налог на прибыль от криптовалюты (55%). Парламент в 2022 году принял законопроект, разъясняющий правовой статус стейблкоинов и определяющий их как цифровые деньги (вступит в силу через год). В настоящее время вводятся новые правила, ужесточающие борьбу с отмыванием незаконно полученных средств с помощью цифровых активов. Местные криптовалютные биржи обяжут передавать информацию о клиентах, включая их имена и адреса, при перемещении криптовалют между платформами. Меры предоставят властям дополнительные возможности для мониторинга денежных переводов лиц, занимающихся нелегальной деятельностью.

29 ноября 2022 года Палатой представителей после семи лет дебатов был одобрен законопроект, который будет регулировать криптовалютный рынок в Бразилии. Регулятором выступит Центральный банк страны. Законопроект предусматривает выпуск лицензии поставщика виртуальных услуг, которую должны запрашивать биржи и другие криптокомпании. Новые правила будут применять к юридическим лицам, которые обменивают цифровые монеты, переводят их и финансово взаимодействуют с эмитентами и поставщиками виртуальных активов. Это не делает биткоин или другую криптовалюту законным платежным средством в стране, но признает их в качестве цифрового представления стоимости, которое можно использовать как платежный инструмент и инвестиционный актив.

В июне 2021 года Сальвадор первым приняла Bitcoin в качестве официального платежного средства. С 2021 года с принятием закона Bitcoin Law в стране многие цены указываются в биткоинах, налоги можно платить биткоинами, обмен долларов на эту криптовалюту не облагается налогом. Внедрен национальный криптокошелек Chivo, обеспечивающего транзакции без комиссии. В 2022 году Сальвадор создал Национальный офис (ONBTC) по Биткойнам, который занимается контролем всех инициатив, имеющих отношение к данной криптовалюте. На данный момент в стране рассматривается «Закон о выпуске цифровых активов», который будет регулировать деятельность компаний и эмитентов услуг цифровых активов в стране.

Так, Азиатско-Тихоокеанский регион, в том числе RoAPAC (Сингапур, Малайзия, Таиланд, Индия, Австралия и Новая Зеландия) находятся на первом месте по объему криптовалютного рынка в мире и примет на себя наибольшую долю всего криптовалютного рынка в течение периода до 2024 года. Уровень осведомленности и знаний о криптовалютах наиболее высокий в Японии. Государственное регулирование в Японии очень лояльно к криптовалюте. Развивающиеся экономики также вносят серьезный вклад в развитие криптовалют. По данным Chainalysis, на страны RoAPAC в 2021 году пришлось 43% всей активности на рынке, а три первых места по объему транзакций заняли Вьетнам, Пакистан и Индия.

Европа занимает второе место после Азиатско-Тихоокеанского региона по объему криптовалютного рынка. В Европе также растет осведомленность о криптовалютах. Эксперты Европейского центрального банка отмечают, что интерес к криптовалютам в регионе быстро растет и что до 10% жителей региона уже купили цифровые валюты.

В Европе также развивается регулирование криптовалютного рынка. В марте 2022 года был принят законопроект о включении поставщиков кошельков и платформ по обмену виртуальных валют в Директиву по борьбе с отмыванием денег (AMLD). В рамках этого постановления поставщики кошельков и платформ для обмена виртуальных валют будут обязаны выполнять требования по борьбе с отмыванием денег и предоставлять данные, необходимые для выявления, предотвращения и подготовки отчетности по отмыванию денег и финансированию террористических организаций. Виртуальные валюты определяются как цифровое представление ценности, которое не выпускается Центральным банком или государственным органом и необязательно связано с фиатной валютой, но принимается физическими и юридическими лицами в качестве средства оплаты, которое можно хранить, переводить или обменивать онлайн.

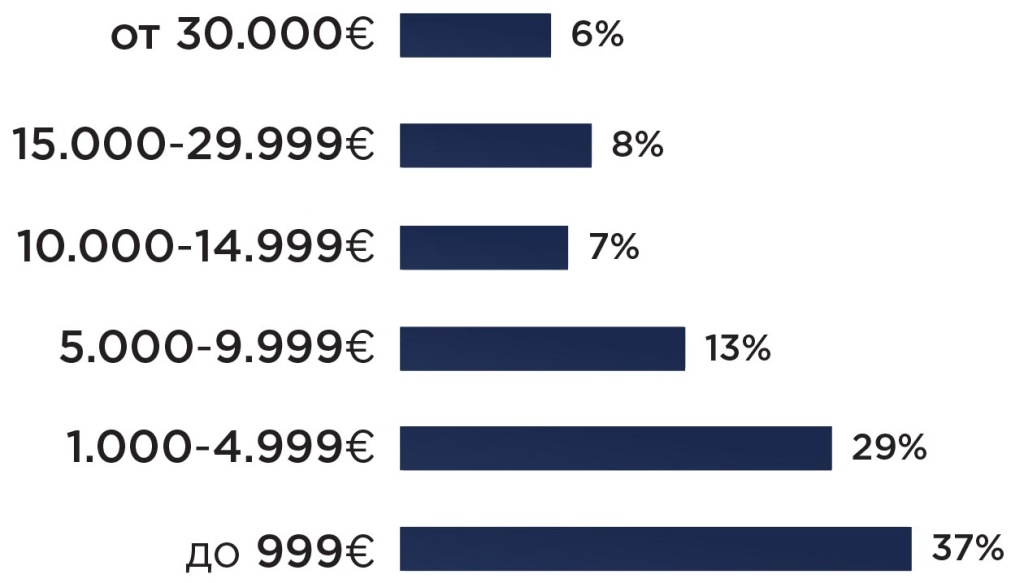

Рис.6. Состояние европейского криптовалютного рынка (по критерию стоимости владения крипто-активами)

Источник: Global Market Insights

По данным специалистов криптобиржи Gemini, 2022 год стал прорывом для многих цифровых валют. Криптовалюты перестали быть малоизвестными и понятными только экспертам. Особенно большую роль в популяризации криптовалют сыграли социальные сети, где цифровые активы стали темой оживленного обсуждения, а посты известных предпринимателей напрямую влияют на цены криптовалют. Вместе с осведомленностью о криптовалютах растет и число инвесторов. Около 10% населения Земли с доступом к интернету владеют криптовалютами. Ожидается, что в будущем эта цифра будет только расти. Большой интерес вызывают и новые способы инвестиций в криптовалюты. Теперь, чтобы получить прибыль, необязательно продавать и покупать монеты. Интерес инвесторов вызывают DeFi — децентрализованные финансы. На данный момент в этих сервисах работают 40 миллиардов долларов. А в октябре 2021-го в США был одобрен первый биткоин-ETF. Фонд объединяет криптовалюты и биржи акций и позволяет инвесторам вложиться в биткоин через традиционных брокеров. На состояние рынка криптовалют также влияют глобальные проблемы. Так, и регуляторы, и большое число пользователей обеспокоены высоким энергопотреблением проектов на блокчейне, а также возможностью использовать криптовалюты для финансирования преступности. Для решения данных проблем планируется переход на новые формы организации сетей, что значительно сократит потребление энергии, а новые правила контроля криптовалют помогут ограничить опасные транзакции.

Рынок криптовалюты в России.

В настоящее время Россия является одним из ключевых игроков на рынке криптовалют.

Таблица 2 — Рейтинг стран по числу пользователей на криптобиржах

Источник: доклад Банка России «Криптовалюты: тренды, риски, меры»

Согласно исследованию Банка России «Криптовалюты: тренды, риски, меры» от 20 января 2022 г., российские граждане покупают криптовалюту, используя различные способы, в том числе и за наличные деньги; основные цели ее приобретения физическими и юридическими лицами: спекуляция, инвестиции, уход от требований ПОД / ФТ, трансграничные переводы.

К эмитированным частным образом активам, в соответствии с докладом Банка России, можно отнести следующие группы финансовых активов:

- электронные деньги (eMoney) — этот финансовый актив, выпущенный частным эмитентом, выступает в качестве альтернативы наличным деньгам;

- необеспеченные криптовалюты;

- стейблкойны — криптоактив, представляющий собой аналог фонда денежного рынка или иного имущественного комплекса, при выпуске которого может использоваться непрозрачная система, не обладающая правовыми основами;

- токенизированные активы — криптоактивы, применяемые в целях закрепления за их владельцами определённых прав: аналоги акций, долговых ценных бумаг, права на получение определенного товара или услуги.

Вне зависимости от вида криптовалюты, её долгосрочный потенциал может быть ограничен в связи со стремительным ростом рыночной стоимости. Формирование стоимости на рынке определяется её спекулятивным спросом в расчёте на дальнейшее увеличение курса.

По независимым исследованиям объем рынка криптовалюты в России на январь 2022 оценивается в 16,5 трлн рублей или 214 млрд долларов США, что эквивалентно примерно 12% от общей мировой стоимости криптоактивов. По данным сингапурского платежного шлюза TripleA более 17 млн россиян, или около 12% всего населения, владеют той или иной криптовалютой. По словам источников агентства возраст около 60% криптоинвесторов составляет от 25 до 44 лет. Банк России приводит данные, согласно которым объем операций с криптвалютами в РФ по итогам прошлого года составил 5 млрд. долларов США.

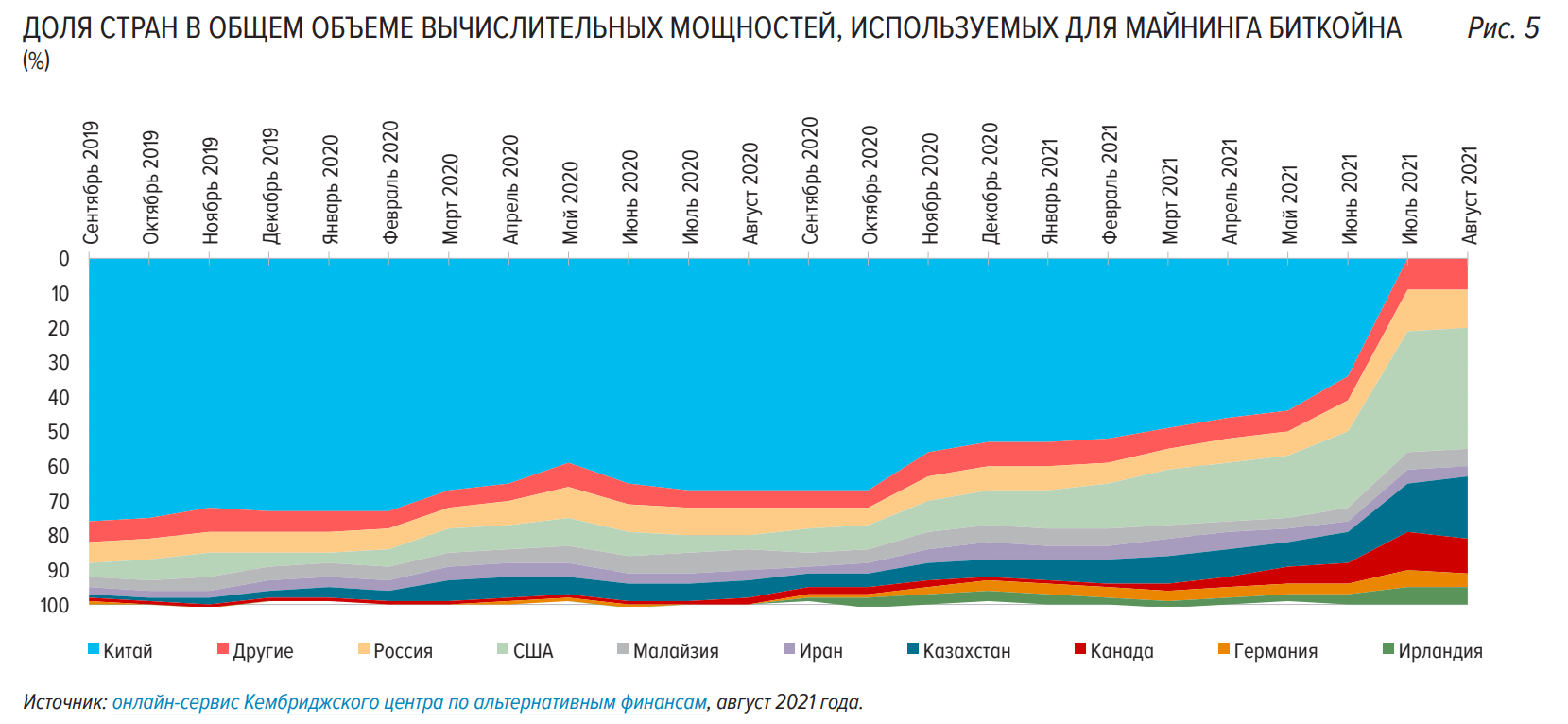

Согласно данным МВФ в 2021 году Россия наряду с несколькими другими находилась в числе лидеров по количеству посещений сайтов таких криптобирж, как Binance (2-е место), Huobi (5-е место), Bithumb (2-е место), Bitfinex (1-е место). Российские граждане являются активными пользователями интернет-платформ, осуществляющих торговлю криптовалютами. Кроме того, Россия находится в числе лидеров по объему мировых майнинговых мощностей. Согласно данным, позволяющим оценить объем трафика с территории Российской Федерации, доля российских пользователей на различных криптобиржах варьируется в пределах от 7 до 14,5%. Помимо иностранных криптовалютных бирж, в России распространена покупка криптовалют через криптообменники (в т.ч. telegram-боты, терминалы) в Интернете. В августе 2021 года Россия вышла на 3-е место по объему майнинга биткойна – на ее долю приходится 11,23% вычислительных мощностей, используемых для майнинга биткойна (в начале 2021 года доля России составляла 6,9%).

При этом Россия лидирует в мире по доле теневых криптовалютных операций с долей в размере 41,1% по итогам 2021 года по данным Clain Technologies. Второе место на глобальном рынке теневых криптоопераций занимает Украина (доля – 6,54%), третье — Великобритания (2,8%) и Германия (1,87%). Доля «неизвестных стран» составила 24,6%, «других» – 23,1%. Специалисты объясняют это популярностью в России запрещенных сервисов, таких как Hydra, а также простотой проводимых операций, легкостью регистрации доменов, слабостью правового регулирования и отслеживания.

Проблемы законодательного регулирования криптовалюты в России.

В Концепции законодательного регламентирования механизмов организации оборота цифровых валют от 8 февраля 2022 года, отмечается, что в настоящее время в России отсутствует должное законодательное регулирование такого высокорискованного финансового инструмента, как цифровая валюта (криптовалюта). Вступивший в силу с 1 января 2021 года Федеральный закон от 31 июля 2020 г. № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» дает только общие ориентиры для регулирования отношений, возникающих при обороте цифровых финансовых активов и цифровой валюты и указывает на иные федеральные законы, которые должны быть приняты в развитие норм основного закона – в частности, речь идет об отдельных нормативных правовых актах, которые должны упорядочить организацию выпуска и обращения цифровой валюты в России (ч. 4 ст. 14 Закона № 259-ФЗ).

Но несмотря на то, что криптовалюта в РФ на законодательном уровне не является средством платежа, вместе с тем, она не находится под запретом и не ограничивается право на владение ею. И, по статистике, обозначенной в Концепции, за последние годы наблюдается существенный рост объемов денежных средств россиян, вкладываемых в криптовалюты. По экспертным оценкам, гражданами РФ открыто более 12 млн криптовалютных кошельков, а объем средств на них составляет порядка 2 трлн руб.

В отношении правового регулирования криптовалюты на территории России существуют значительные разногласия между Минфином России и Банком России.

Так, министерство выступает за запрет использования цифровых валют в качестве средства платежа на территории РФ, рассматривая криптовалюту исключительно в качестве инструмента для инвестиций и предполагая возможность осуществления операций с покупкой или продажей криптовалюты только при условии проведения идентификации клиента. Позиция ведомства по этому вопросу отражена в разработанном им законопроекте «О цифровой валюте». В рамках проектов законов «О цифровой валюте» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона “О цифровой валюте”» Министерством финансов Российской Федерации предложено внедрение следующих изменений:

- законодательное закрепление определения цифрового майнинга как деятельности, направленной на получение криптовалюты;

- введение механизма предоставления информации налоговым органам, действующим на территории Российской Федерации;

- создание условий для проведения операций с покупкой и продажей криптовалюты при идентификации клиента;

- сохранение запрета на использование криптовалют в качестве средства платежа на территории Российской Федерации.

Помимо предложенных мер, Министерство финансов Российской Федерации настаивает на введении онлайн-тестирования перед покупкой криптовалюты для российских граждан: при успешном прохождении теста можно будет вкладывать до 600 тысяч рублей в год, без теста — 50 тысяч рублей, при этом квалифицированным инвесторам и юридическим лицам будет разрешено совершать операции без ограничений.

В свою очередь, Банк России уверен, что распространение криптовалют создает существенные угрозы для благосостояния населения, стабильности финансовой системы и угрозы, связанные с обслуживанием криптовалютами нелегальной деятельности. В частности, речь идет о рисках для граждан – из-за высокой волатильности курса и распространенности мошенничества в торговле криптовалютами имеются риски утраты существенной части вложенных средств, а при торговле с использованием заемных средств – риски остаться должником. Распространение криптовалют приводит и к выводу сбережений граждан за периметр российского финансового сектора и, как следствие, сокращению его возможностей по финансированию реального сектора и снижению потенциального роста экономики, что уменьшает количество рабочих мест и потенциал роста доходов граждан.

Таблица 3 — Сравнение концепций развития законодательного регулирования криптовалют в РФ

Установить ответственность за нарушение законодательного запрета на использование криптовалют в качестве средства платежа за товары, работы и услуги, продаваемые и покупаемые юридическими и физическими лицами – резидентами Российской Федерации.

Ввести запрет на организацию выпуска и (или) выпуск, организацию обращения крип- товалюты (в т.ч. криптобиржами, криптооб- менниками, P2P-платформами) на территории РФ и установить ответственность за нарушение данного запрета.

Ввести запрет на вложения финансовых организаций в криптовалюты и связанные с ними финансовые инструменты, а также на использование российских финансовых по- средников и российской финансовой инфра- структуры для осуществления операций с криптовалютами и установить ответствен- ность за нарушение данного запрета

Против запрета криптовалют в России, но поддерживает идею регулирования рынка

Проводить операции с криптовалютой в периметре банковской инфраструктуры – это поможет контролировать операции и идентифици- ровать всех участников;

Сделать организаторами системы обмена цифровых валют банки с универсальными ли- цензиями, которые будут контролировать опера- ции, выявлять незаконные, идентифицировать клиентов и т.д.;

Использовать сервис «Прозрачный блокчейн» для отслеживания операций в криптова- лютой и выявления незаконных транзакций;

Создать операторов обмена цифровых валют по модели p2p-обменника (между физлицами) или по модели биржи;

Разделить функции надзора между ЦБ, Минфином, Росфинмониторингом, ФНС, Мин- цифры и Генпрокуратурой.

Определить ключевые параметры майнинга криптовалют

В начале декабря 2022 года стало известно, что ЦБ готов разрешить майнерам продавать криптовалюту только на иностранных биржах. В законопроекте №237585-8 о регулировании майнинга, который группа депутатов внесла в Госдуму в ноябре, майнерам предлагалось два варианта продажи добытой цифровой валюты: через иностранные системы без соблюдения норм закона о валютном регулировании и через площадку, которая будет создана в России в рамках экспериментального правового режима. В обоих случаях о сделках надо уведомлять ФНС. В настоящее время Банк России поддерживает законопроект о легализации майнинга, но считает, что полученная в результате майнинга цифровая валюта должна продаваться только на иностранных биржах и только нерезидентам.

В соответствии с обсуждаемым законопроектом, майнеры смогут с 1 января 2023 года продавать добытую цифровую валюту как на зарубежных площадках, так и в России — в рамках закона об экспериментальных цифровых режимах. Законопроект вводит определение «майнинг цифровой валюты», определение майнинг-пулов. Законопроект также вводит запрет на рекламу (или предложение в той или иной форме) цифровых валют, но при этом делает исключение для майнинга цифровой валюты.

В частности, ограничение рекламы торговли криптовалютой на криптобирже может стать одним из способов повышения защиты потребителей, которые не знакомы с рынком криптовалют. В Сингапуре, несмотря на в целом положительное отношение к криптовалютам со стороны властей, финансовый регулятор в начале 2022 года опубликовал руководство, содержащее ограничение рекламы криптовалют.

- общее указание на то, что торговля криптовалютами не подходит для широкой общественности;

- запрет на создание впечатления о том, что вложения в криптовалюты не столь рискованны;

- запрет рекламы криптовалют в местах общественного пользования (общественном транспорте, публичных мероприятиях, рекламных вывесках и т. п.);

- запрет рекламы криптовалют на сайтах третьих лиц, в социальных сетях, привлечение блогеров и т. д.

С учетом того, что дискуссия по регулированию майнинга в контексте электроэнергии и экологии в России пока лишь начинается, стоит обратиться к текущим предложениям в иностранных правопорядках. В некоторых из них оптимизации майнинговой деятельности добиваются посредством установления дополнительных ограничений (например, Китай, Иран), а в других – посредством предоставления льгот в случае осуществления определенной бизнес-модели (например, Бразилия, Квебек). Так, в Китае помимо тотального запрета на использование криптовалюты, власти также вводят повышенные тарифы на электроэнергию для майнинговых предприятий. В ноябре 2021 года Национальная комиссия по развитию и реформам Китая объявила о необходимости оптимизации деятельности государственных промышленных предприятий, участвующих в майнинге. Хозяйствующие субъекты, которые сейчас используют субсидированную электроэнергию для майнинга криптовалют, в будущем могут столкнуться с более высокими тарифами на электроэнергию. Комиссия намерена изучить возможность взимания «карательных» тарифов в рамках превентивных мер. Вслед за общенациональным регулятором в декабре 2021 года Комиссия по развитию и реформам провинции Хайнань опубликовала документ, который установил повышенный тариф на электроэнергию для предприятий по добыче криптовалюты в размере 0,8 юаня за киловатт-час, в то время как стандартная цена на электроэнергию составляет около 0,6 юаня за киловатт-час. Бразильский Конгресс рассматривает предложение по освобождению от пошлин на ввоз оборудования для майнинга криптовалют, а также от налогов на майнинговую деятельность, если используются возобновляемые источники энергии. В Нидерландах, если майнинг осуществляется в значительных масштабах и требует существенного количества энергии, такая деятельность нуждается в обеспечении дополнительной безопасности. Кроме того, в случае превышения нормы выбросов в окружающую среду для осуществления майнинга криптовалюты могут потребоваться соответствующие разрешения, например, экологическое разрешение.

Минэкономразвития России, в свою очередь, указывает на целесообразность разрешить майнинг криптовалют в регионах, имеющих устойчивый профицит генерации электроэнергии. Также рассматривается перспектива установления порогового значения использования электроэнергии для потребления электроэнергии физическими лицами (социальной нормы потребления). В итоге майнеры, потребляющие большие объемы электроэнергии и превышающие установленную норму, будут платить по повышенному тарифу. Основной проблемой в текущей повестке является поиск баланса между стимулированием эффективной майнинговой деятельности и оптимизацией уровня потребления электроэнергии.

В целом, к значительным недочетам правового регулирования криптовалюты следует отнести: законодательную неопределенность в понятии «криптовалюта»; двоякость применения (одни суды говорят, что криптовалюта является имуществом, другие – что не является, ссылаясь на ее обезличенность и отсутствие как вещи в натуре); невозможность возмещения ущерба из-за того, что нельзя наложить арест на криптовалюту; уголовно-правовые риски инвесторов и самих криптобизнесменов (все участники сделки с криптоактивами могут пострадать от интересов правоохранителей).

Первостепенные направления развития законодательства в сфере оборота криптовалют обозначены в Концепции. Причем там идет речь не только о внесении поправок в уже действующий Закон № 259-ФЗ, но не исключается и разработка нового федерального закона. Кроме того, предусмотрено рассмотрение и доработка законопроектов о:

- декларировании сведений по операциям с использованием цифровой валюты в сумме более 600 тыс. руб. и установлении налоговой ответственности за непредставление в налоговые органы информации об обороте средств и об остатке цифровой валюты, за неуплату налога по операциям с использованием цифровой валюты;

- введении административной ответственности за организацию незаконного оборота цифровых финансовых активов и нарушение правил совершения сделок с ними, а также за организацию незаконного приема цифровой валюты в качестве встречного предоставления – рассмотрение дел об административных правонарушениях, а также составление протоколов в сфере незаконного оборота цифровых финансовых активов в рамках законопроекта отнесено к компетенции Банка России, а в сфере незаконного оборота цифровой валюты – к компетенции ФНС России;

- установлении ответственности за уклонение от обязанности декларирования сведений об операциях, связанных с использованием цифровой валюты, и отнесении использования цифровой валюты при совершении преступления к обстоятельству, отягчающему наказание;

- обязанности субъектов противодействия отмыванию денежных средств и финансированию терроризма направлять в Росфинмониторинг информацию об операциях с цифровыми валютами.

В целом, отсутствие единых регуляторных стандартов и связанная с этим неопределенность являются одними из основных сдерживающих факторов для всеобщего принятия криптовалюты. Технология распределенного реестра по-прежнему вызывает ряд вопросов у регулирующих органов и политиков на национальном и международном уровне. Из-за проблем со стандартизацией и функциональной совместимостью нормативный статус криптовалюты остается неопределенным, и это является основным сдерживающим фактором для роста. Так, в 2021 году Китай запретил оборот криптовалют, из-за чего все жители страны обязаны были в короткие сроки вывести все средства с криптобирж. Пожалуй, главной проблемой, которая повсеместно мешает регулирующим органам дать криптовалютам легальный статус, остается беспокойство по поводу безопасности, конфиденциальности и контроля. Тот факт, что криптовалютные транзакции и данные платежей отражаются в блокчейн-сети, не только гарантирует сохранность и достоверность информации об этих транзакциях, но и создает риски хакерских атак и взломов. Также серьезной проблемой внедрения криптовалютных платежей является вопрос конфиденциальности в распределенном публичном реестре. Однако эксперты уверены, что принятие общих правил сделает как использование криптовалют, так и инвестиции в них намного безопаснее. Особенно полезными стандарты станут для долгосрочных инвестиций.

Что такое криптовалюта?

Несмотря на неоднозначность правового статуса криптовалюты, ее популярность и использование растут. Ряд государств проводят противоположную политику в отношении этого типа активов: одни запрещают расчеты полностью, другие разрешают их использовать везде, в том числе и бизнесе.

Редакция сервиса Бробанк разобралась, в чем сущность криптовалюты, стоит ли её использовать и какое будущее может ждать этот формат активов в России.

- Криптовалюта: определение и как работает

- Хранение

- Криптокошельки

- Расчеты

- Добыча

- Для чего нужна криптовалюта

- Преимущества криптовалют

- Примеры использования

- Как приобрести

- Недостатки при расчетах

- Положение крипты в России

- Что в итоге

Криптовалюта: определение и как работает

Криптовалюта — это средство для электронных расчетов. Основное её отличие от обычных фиатных (бумажных) денег в том, что её не выпускает какое-то конкретное государство или орган. Монеты хранятся в системе блокчейн и независимы от ничьих Центральных Банков и правительств.

Хранение

Криптовалюта неразрывно связана с технологией распределенного реестра — блокчейном. Эта такая платформа, которая содержит информацию обо всех сделках. Данные записываются в определенный блок, который используют, чтобы в дальнейшем выстраивать новые блоки.

Вся информация одновременно хранится на компьютере каждого из участников блокчейн-сети — платформы. Такие компьютеры называют нодами. Распределение информации по сети нодов позволяет защитить систему от мошенников, так как нет конкретного места, через которое можно было бы подключиться к цепи блоков.

Если намеренно изменить запись в одном из блоков, работа всех последующих также будет нарушена. Однако чтобы сделать так, должно быть согласие 51% участников сети, а значит, провести одни и те же изменения с 51% нодов. В случае с крупными блокчейн-сетями и криптовалютами на их базе это практически невозможно. Поэтому считается, что криптовалюта надежно хранится и не может быть подвергнута внешнему влиянию и взломам.

Однако взломы все равно происходят. Один из самых известных — кража 600 млн долларов у биржи FTX и ряда её клиентов. Хищение произошло в тот же день, когда FTX заявила о банкротстве.

Криптокошельки

- Публичный — это номер кошелька, по которому можно отправлять деньги.

- Личный ключ — это пароль для того, чтобы получить к деньгам доступ.

Типов кошельков много, но главное — его можно завести самостоятельно или с посредником.

Посредником обычно выступает криптобиржа — она берет на себя все заботы и создает криптокошелек, запрашивая у пользователя только личные данные. В дальнейшем доступ к кошельку есть только через криптобиржу. Это простой способ, но недостаточно безопасный — в случае возникновения проблем у криптобиржи все монеты можно потерять.

Не всегда криптобиржи надежны, в том числе из-за недостаточной регулировки и слежения. Например, целая цепочка банкротств и других проблем криптобирж произошла в 2022 году. Также Комиссия по ценным бумагам и биржам США предъявляет серьезные обвинения крупной криптобирже Binance — в числе обвинений неправильное хранение средств клиентов.

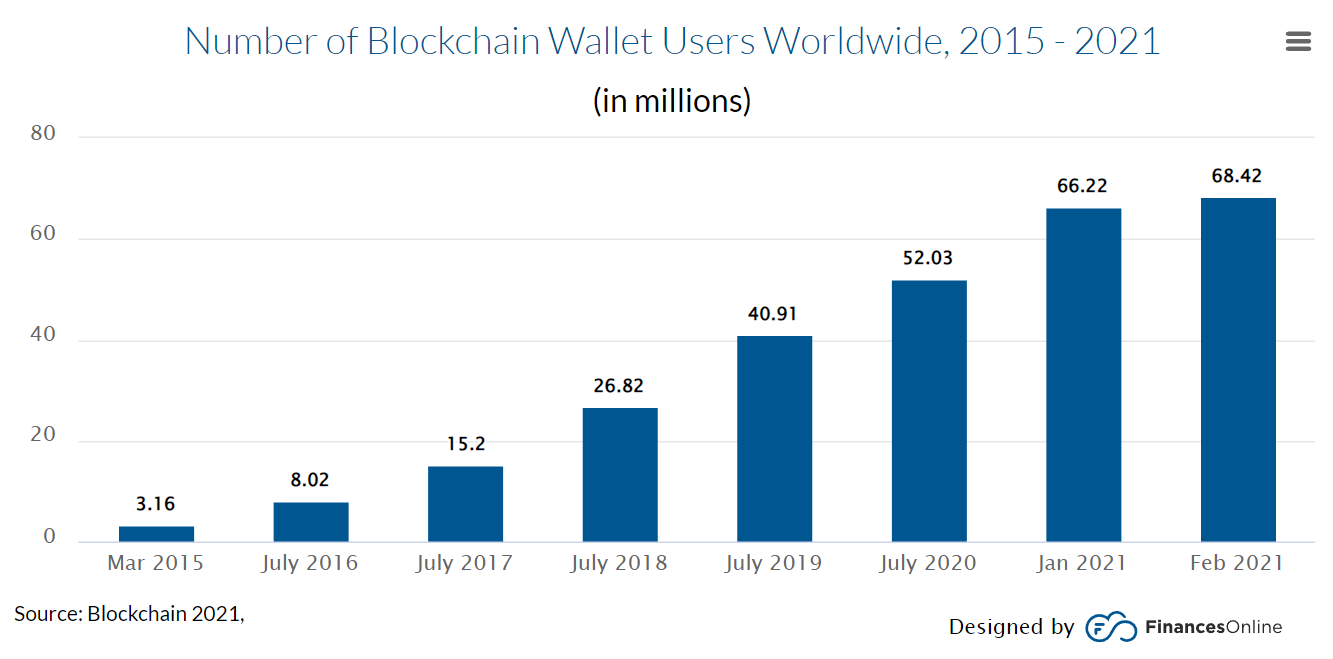

Как росло число пользователей блокчейна во всем мире. Источник: https://financesonline.com

Альтернативный вариант хранения — создать кошелек самостоятельно и единолично владеть его ключами. Это значительно снижает риск, что вам по какой-то причине ограничат доступ к деньгам — никто кроме вас не может влиять на содержимое криптокошелька.

- холодными, без доступа в сеть,

- горячими, которые постоянно связаны с интернетом.

Для создания горячих кошельков можно использовать программы, приложения или онлайн-сайты, в базе которых будет храниться информация. Недостаток в том, что при заражении устройства вирусом данные для доступа к криптокошельку могут быть украдены, а деньги потеряны.

Холодные кошельки чаще используют для долгосрочного хранения больших объемов. Это может быть специальная флешка или даже лист бумаги с QR-кодом на нем.

Расчеты

Все транзакции на блокчейне публичные. Однако установить личность владельца кошелька непросто.

Чтобы отправить деньги, отправителю нужно знать номер кошелька-получателя и ввести свой ключ доступа. Потом ноды проверяют неподдельность ключа и наличие на счете достаточной суммы. Если все в порядке, создается новый блок с данными об операции, который присоединяется к общей блокчейн сети.

Добыча

Криптовалюту можно не только покупать, но и добывать. Для некоторых валют установлено ограниченное число монет, из-за чего они больше склонны к дефляции, чем к инфляции. Такие криптовалюты, как стейблкоины, обеспечены залогом, поэтому их нельзя добывать также легко, как другие. У остальных два способа добычи.

Майнинг. Проведение сложных вычислений при помощи компьютера или облачного сервиса для создания новых блоков сети блокчейна. Чем мощнее техника, тем быстрее можно совершать добычу. Сейчас майнеров стало больше, поэтому вознаграждение за добычу в среднем ниже.

Стейкинг. Это хранение у себя валюты блокчейн-платформ, для которого мощность компьютера не так важна. В итоге те, кто занимается стейкингом, обеспечивают надежность валюты, за что получают вознаграждение.

С майнинга на стейкинг в 2022 году перешла популярная валюта Ethereum.

Долгое время по вычислительным мощностям в добыче биткоина лидировал Китай, но в 2021 году в стране введен запрет на майнинг, после чего лидером стали США. Источник: https://cbr.ru

Для чего нужна криптовалюта

Первая криптовалюта — Bitcoin, появилась в 2009 году, а широкую известность получила с 2011. До 2013 года новые криптовалюты базировались на открытом исходном коде Биткоина, но позже стали появляться другие механизмы.

Преимущества криптовалют

Децентрализация. Криптовалюта не нуждается в едином регулирующем органе, что сразу снижает возможность повлиять на нее в угоду политическим и иным целям. Исключение — давление на криптобиржи или их самостоятельные решения. Например, в 2022 году Finance и ряд других платформ решили ограничить доступ пользователям из РФ.

Прозрачность и безопасность. Записи в цепи блокчейн открыты для каждого желающего, но их почти невозможно изменить. Поэтому память о проведенных сделках остается навсегда, контролировать или менять эту информацию невозможно.

Географическая независимость. Получить доступ к блокчейн цепи можно из любой точки планеты. Крупные биржи могут блокировать кошельки отдельных лиц, в том числе на основании наложенных на граждан страны санкций, но если посредника нет, доступ к кошельку и транзакциям сохраняется.

Примеры использования

Средство платежа. В некоторых странах, включая РФ, принимать платежи в криптовалюте запрещено. Однако многие крупные компании, такие как Amazon или Microsoft, принимают такие расчеты. Также криптоактивы могут использовать для оплаты в онлайн-играх и на онлайн-площадках.

В 2020 году число онлайн-транзакций с биткоином в 1500 раза уступало числу транзакций в платежной системе Visa. Ожидается, что со временем подобные платежи станут проходить с помощью цифровых валют Центральных банков (ЦВЦБ). ЦБ будут вводить все больше ограничений и при этом развивать собственные цифровые активы.

Трансграничные переводы. В 2022 году Центральный Банк РФ разрешил бизнесу использовать валюту для международных расчетов. В целом за счет высокой анонимности и децентрализованности она может стать хорошим инструментом трансграничных расчетов.

Инвестиции. Стоимость криптовалюты зависит от интереса к ней инвесторов. Если у трейдера есть предположение, что спрос вырастет, он может приобрести криптовалюту по низкой цене и продать позже по более высокой. На крипту могут влиять некоторые глобальные государственные решения, а иногда даже записи в социальных сетях.

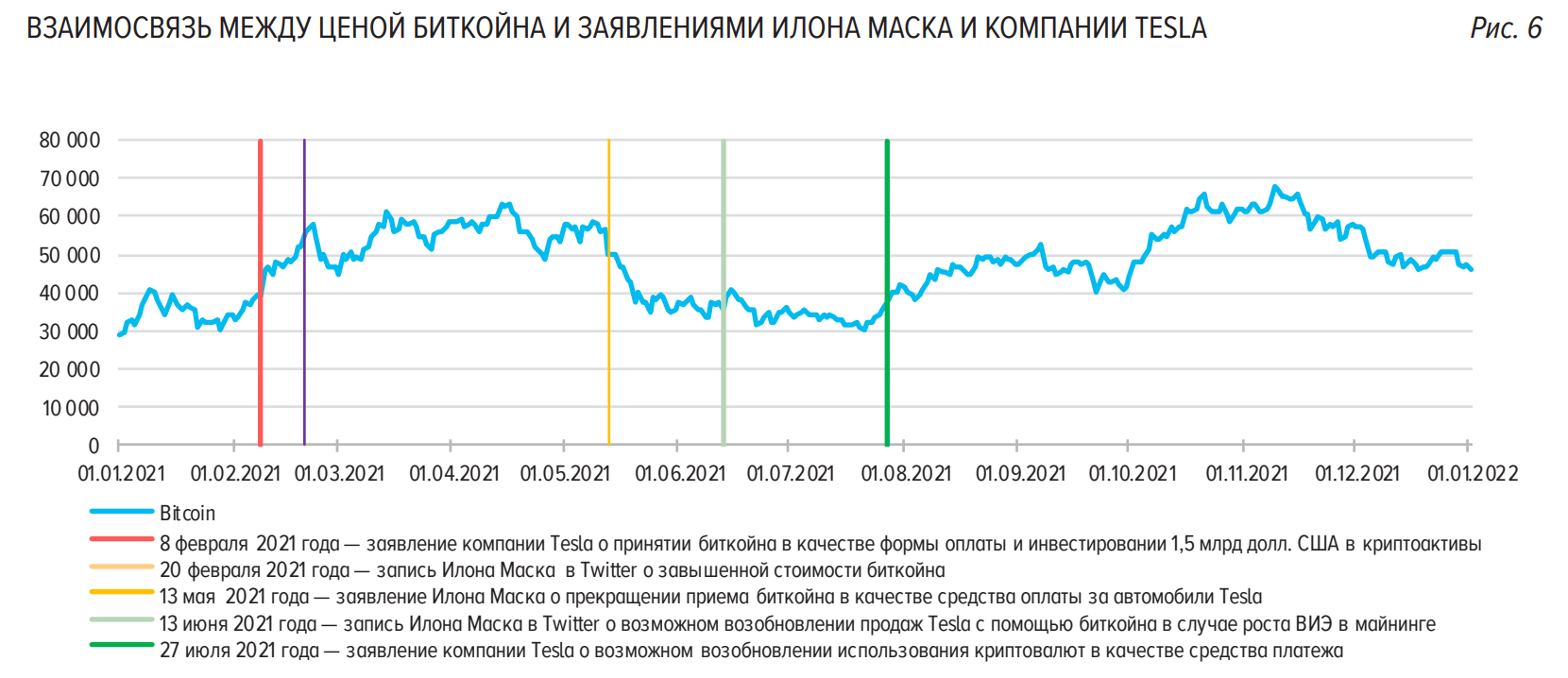

Созданная ЦБ РФ иллюстрация того, как курс криптовалюты может зависеть от заявлений одного человека. Источник: https://cbr.ru

До 2019 года корреляция между ценой криптоактивов и другими инвестиционными инструментами такими как акции и золото не прослеживалась. Однако сейчас валюты с большой капитализацией часто следуют тенденциям рынка. Поскольку крипта ничем не обеспечена, торговля ею считается спекулятивной, а среди цифровых валют в целом распространены финансовые пузыри.

Как приобрести

Купить криптовалюту можно разными путями. Самый популярный — криптобиржи, которые могут брать комиссии за обмен криптовалют или покупку их за привычные фиатные деньги. Проводит операции юридическое лицо, от состояния дел которого во многом зависит надежность этих сделок.

Однако можно сделать покупку напрямую, тогда платить комиссии посреднику не придется. Для этого договариваются с владельцем интересующих монет. Есть специальные сайты, терминалы и обменники, где такие операции проводить проще.

Также на криптовалюте базируются некоторые инвестиционные инструменты. Поэтому можно торговать производными инструментами — фьючерсами и опционами на крипту. В 2021 году впервые в истории США на Нью-Йоркской фондовой бирже запущен биржевой фонд ETF, основанный на биткойн-фьючерсах — Purpose Bitcoin.

Недостатки при расчетах

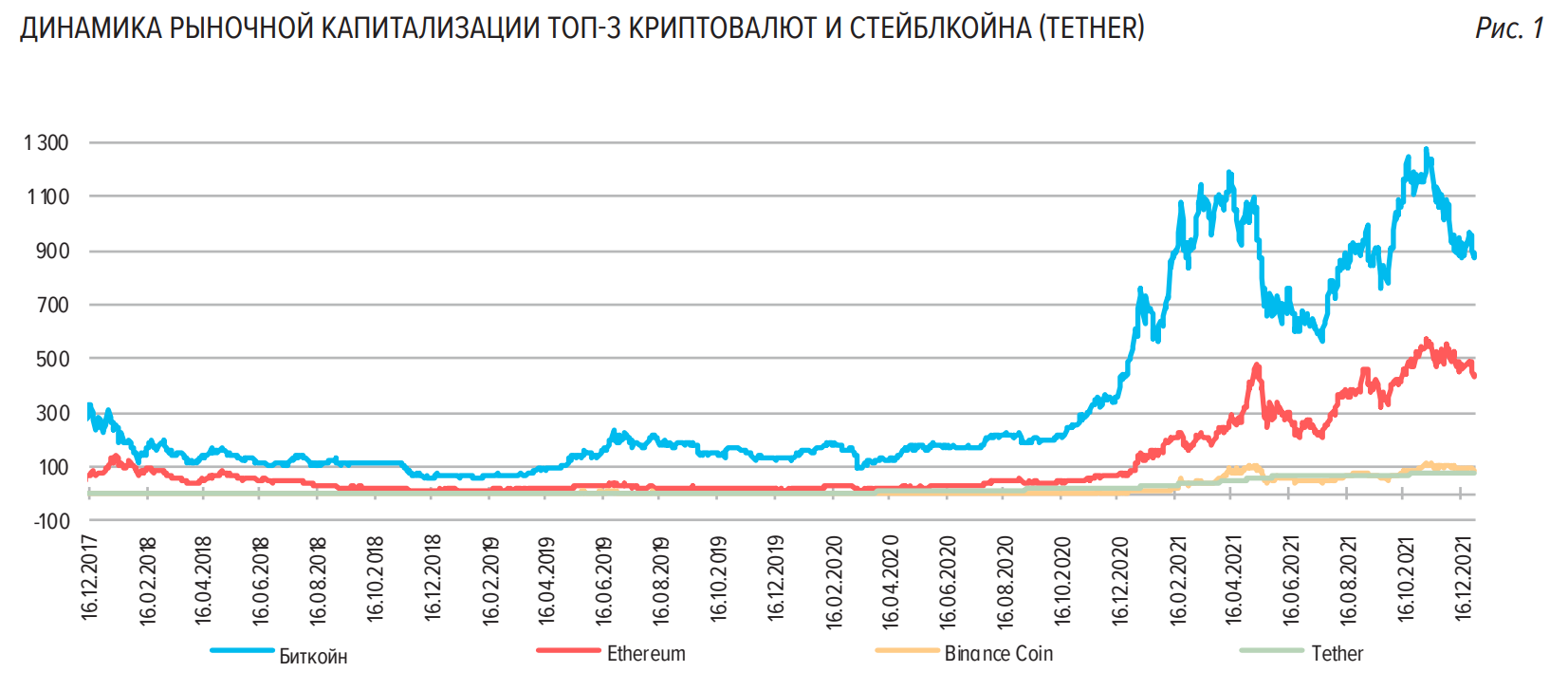

Курс криптовалюты нестабилен. Во многом это зависит от её рыночной капитализации. Чтобы узнать рыночную капитализацию, нужно текущую стоимость монеты умножить на их общее количество. Обычно чем выше капитализация, тем надежнее криптовалюта. Однако даже лидер по этому показателю — биткоин — достаточно нестабилен и может переживать сильные колебания.

На графике показан рост капитализации трех ведущих криптовалют и стейблкоина. Источник: https://cbr.ru

Проблему нестабильности частично решают при помощью стейблкоинов. Они подкреплены залоговым или иным обязательством, поэтому и сохраняют определенный курс. Самым популярным стейблкоином долгое время оставался USDC, который был привязан к курсу доллара. Однако USDC сильно обрушился после банкротства Silicon Valley Bank, в котором хранились активы стоящей за стейблкоином компании Circle.

Неустойчивое правовое положение. Страны пока что только прорабатывают законодательство по криптовалютам. И даже при активном использовании их могут полностью запретить, как это произошло в Китае.

Ненадежность бирж. В 2013 году 70% мирового оборота биткоина приходилось на японскую криптобиржу Mt. Gox. В 2014 году она объявила о краже около 850 тысяч биткоинов и инициировала банкротство. Риски есть и со стороны руководства бирж. Турецкая Thodex приостановила деятельность в 2021 году, после того как мошенничество руководства привело к потерям около 2 млрд долларов.

Высокая ответственность. Если вы забудете ключ от криптокошелька, никто не поможет его восстановить. Если мошенники получат к нему доступ и украдут монеты, некуда будет обратиться. Вся ответственность за сохранность средств лежит исключительно на владельце. Как инструмент инвестиций крипта относится к высокорискованным активам — около 95% криптовалют ничем не обеспечены.

Положение крипты в России

По Глобальному индексу внедрения криптовалют еще в 2020 году Россия занимала второе место, но в 2022 году опустилась до девятого. Однако уровень внимания к крипте был и остается высоким. В 2021 году россияне были третьими в мире по объему майнинга биткоина.

В РФ криптовалюта регулируется №259‑ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.08.2020 года. Например, он запрещает использовать криптовалюту для внутренних расчетов. Распоряжение криптовалютой, как инструментом инвестиций, также регулирует ФЗ №259 от 02.08.2019.

В своем докладе от 2022 года Банк России рассматривает криптовалюты, в том числе как активы, несущие риск для финансовой стабильности экономической системы и возможности для нелегальной деятельности. Впрочем, опасение за финансовую стабильность свойственно мировому рынку в целом. Например, существовал проект по созданию глобального стейблкоина Diem (Libra), но мировые регуляторы воспрепятствовали этому.

Возможно, Россия станет ограничивать криптовалюту также, как Китай. Там еще в 2013 году наложено ограничение на использование крипты некоторыми организациями, а в 2021 году введен полный запрет. Одновременно с этим активно развивалась государственная цифровая валюта, как это происходит и с цифровым рублем.