Что такое кредит под залог доли?

Оформление кредитов под залог жилой недвижимости сегодня не является редкостью, ведь таким образом можно существенно повысить шансы на получение крупной суммы с длительным сроком действия договора. К сожалению, далеко не каждый россиянин имеет в собственности целую квартиру или частный дом, имея право только на некоторую часть жилья. Тем не менее законодательство позволяет брать кредиты с залогом доли недвижимости. Предлагаем вместе рассмотреть, какие особенности есть у подобной процедуры.

Что представляет собой долевая собственность?

В ходе развода или наследования недвижимое имущество часто распределяется между вовлеченными лицами в процентном соотношении. Также жильё, купленное в складчину становится собственностью всех инвестировавших лиц. Чем же в подобных случаях владеют собственники в соответствии с законом и по факту?

Владение частью загородного дома либо квартиры вовсе не означает, что собственники имеют права на конкретные комнаты (даже если количества комнат достаточно для отдельного проживания каждого владельца). В таком случае дольщики владеют частью права собственности, которая может равна, быть больше или меньше долей остальных владельцев.

Другое дело, когда доли собственников выделены в натуре. Это условие бывает трудновыполнимым, особенно если городская квартира или частный дом имеет меньше жилых комнат, чем количество дольщиков. В соответствии с нормативно-правовыми актами, в процессе выделения долей в квартире такие части жилого пространства должны быть полностью изолированными и независимыми от остальной площади, иметь собственные входы (хотя бы через общий коридор), при этом должны оставаться пригодными для проживания и эксплуатации в соответствии с прямым назначением.

В отношении загородных домов выделить доли в натуре можно только при наличии у всех собственников самостоятельных выходов на улицу. Такие выделы возможны исключительно при реконструкции объекта недвижимости с получением соответствующих разрешений. Из этого следует, что выделить долю в однокомнатной квартире или доме с одной жилой комнатой просто невозможно.

Тонкости владения долей в жилой недвижимости

Люди, владеющие долями в квартире или частном доме, наделены всеми правами собственников: владение, пользование, распоряжение. Тем не менее реализация данных прав является невозможной без согласования с остальными дольщиками. Когда у человека в собственности есть какая-то вещь, он обязан её содержать, и любые вмешательства со стороны сторонних людей в зону своего владения будут расцениваться посягательством на своё естественное и неотделимое право. Общая долевая собственность тут не исключение.

Но такое владение имеет одну отличительную особенность: помимо защиты от посягательств со стороны третьего лица, в случае с общей долевой собственностью нужно также защищаться от остальных владельцев. Этот момент особенно актуален, когда между собственниками квартиры или частного дома часто возникают конфликты. По этой причине людям нужно понимать, что их действия не должны приводить к нарушению прав владельцев остальных долей.

Из вышесказанного вытекает ряд ограничений в отношении действий с общей долевой собственностью:

- сделки, в которых участвует долевое имущество: по продаже, сдаче в аренду, дарению и пр.;

- прописка в квартире/доме третьего лица;

- оплата за коммунальные услуги и имущественный налог;

- использование жилища;

- содержание помещений, включая текущий и капитальный ремонт для предотвращения или устранения аварийных ситуаций, реконструкция, подключению коммуникаций и инженерных систем (газа, электроэнергии, воды и др.).

Так, если доля в недвижимости не выделена в натуре, то при желании оформить кредит под залог своей части ему необходимо получать письменное согласие от остальных содольщиков. Если же доля выделена в натуральном виде, то для залогового кредитования никаких согласий не требуется.

Как передать в залог имущество, находящееся в долевой собственности?

Правом собственности в субъективном смысле может обладать как одно лицо, так и несколько лиц (общая собственность). Несколько лиц могут обладать правом собственности на объект как на условиях долевой собственности, так и совместной. Отношения, которые охватывают возникновение, изменение и прекращение общей совместной собственности довольно специфичны, поскольку являются особенностью российского правопорядка и проявлением его исторической самобытности. В связи с этим стоит остановиться на регулировании именно общей долевой собственности, а именно на ситуациях, когда необходимо оформить залог на имущество, находящееся в долевой собственности.

На практике данный вопрос в последнее время вызывает множество проблем, поэтому необходимо разобраться в основных его тонкостях, чтобы в будущем предотвратить неблагоприятные последствия для себя и остальных долевых собственников.

Общая характеристика долевой собственности

Если говорить о легальном понятии общей долевой собственности, то оно закреплено в п. 2 ст. 244 ГК. В соответствии с ней, имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности. Причем согласно позиции ВАС РФ, изложенной в п. 3 Постановления от 23.07.2009 № 64 право общей долевой собственности на общее имущество принадлежит собственникам помещений в здании в силу закона вне зависимости от его регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Необходимо сразу же оговориться, что на доли делится не сама вещь как материальный объект, а право собственности на нее. Так, например, ½ права собственности на вещь будет означать не ½ от физической величины этой вещи, а от права собственности на нее определенного лица.

По общему правилу, закрепленному в ст. 244 ГК, общая собственность презюмируется долевой, если в законе не сказано иного (как, например, для общей совместной собственности супругов или членов КФХ).

Условия передачи в залог имущества, находящегося в долевой собственности

Главное, что необходимо знать долевому собственнику при возникновении ситуации, когда нужно передать имущество в залог это то, что ему потребуется соглашение всех участников долевой собственности на такую передачу.

В каком виде должно быть выражено такое соглашение? Специальных норм, регулирующих этот момент в ГК не содержится, поэтому нужно исходить из того, что соглашение может заключаться в произвольной форме.

В таком случае может возникнуть следующий вопрос: что же будет, если не соблюсти обязательное условие о согласии всех собственников долевого имущества на передачу его в залог?

В таком случае другие собственники смогут признать сделку недействительной. Причем практика в настоящий момент неоднообразна, поскольку такие сделки признают недействительными как по основаниям оспоримости (Постановление Арбитражного суда Северо-Западного округа от 24.03.2021 № Ф07-1019/2021), так и по основанию ничтожности (Постановление Арбитражного суда Северо-Западного округа от 05.02.2019 № Ф07-17391/2018).

В каком порядке необходимо заключать договор залога имущества в долевой собственности?

Специальных правил здесь нет, поэтому необходимо руководствоваться общими положениями ГК. Так, в договоре необходимо будет согласовать его существенные условия. В данном случае, это условие о предмете (наименование объекта, который передается в залог и его количество). Удобнее было бы заключить договор залога имущества, сразу же включив в него в виде приложения соглашение всех долевых собственников на передачу имущества в залог.

Если же по каким-либо причинам так сделать не удалось, то нужно будет очень внимательно посмотреть, не противоречит ли договор залога соглашению всех долевых собственников о передаче имущества в залог, поскольку в противном случае у долевых собственников появится право оспорить такую сделку.

Форма договора залога имущества, находящегося в долевой собственности и его регистрация

- Форма договора залога движимого имущества:

Если заключается договор залога движимого имущества, то будет вполне достаточно простой письменной формы. Обязательной регистрации такой залог не требует. Однако п. 4 ст. 339.1 ГК предусмотрено, что такой залог может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате. Конечно, для избежания лишних проблем в будущем, можно было бы рекомендовать при заключении договора залога движимой вещи все же его регистрировать.

- Форма договора залога недвижимого имущества:

Согласно подп. 1 п. 1.1. ФЗ от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» сделки по отчуждению или договоры ипотеки долей в праве общей собственности на недвижимое имущество подлежат нотариальному удостоверению, за исключением сделок при отчуждении или ипотеке всеми участниками долевой собственности своих долей по одной сделке. Таким образом, удостоверять договор у нотариуса в таком случае необязательно и это является исключением из общего правила.

Что касается регистрации залога недвижимого имущества, то законом она предусмотрена как обязательная. Ипотеку имущества в долевой собственности нужно регистрировать в общем порядке на основании совместного заявления залогодателя и залогодержателя. Заявление от имени залогодателя должны подписать все участники долевой собственности или их представитель (п. 3 Требований, утвержденных Приказом Росреестра от 19.08.2020 № П/0310).

Подпишитесь на рассылку новостей

У нас еще много интересного! Подписавшись на нашу рассылку, вы будете в курсе самых последних изменений — новостях и изменениях в законах. Также мы делимся нашими кейсами и разбираем самые интересные и громкие дела месяца.

Даст ли банк кредит под залог долевой собственности квартиры

Обычно в качестве обеспечения кредита клиенты предлагают собственную недвижимость. Но бывает, что человек владеет только долей квартиры или комнатой в коммуналке. В таких случаях займ получить можно, но банкам нужны будут дополнительные документы, чтобы посчитать вас платежеспособным и одобрить кредит. Рассказываем, в каких случаях банк даст кредит под залог долевой собственности квартиры.

Подойдет только выделенная долевая собственность

Дело в том, что банки не хотят рисковать. Если бы вы заложили целую квартиру и не вернули займ, банк мог бы реализовать такую недвижимость и восполнить убытки. Не с любой долей получится так сделать.

Доля должна быть выделенной. Это означает, что у вас в собственности должна быть целая отдельная комната или несколько комнат. Собственникам комнат в коммунальных квартирах скорее одобрят кредит, нежели тем, кто владеет половиной квартиры, но без конкретного, отдельного от других помещения.

В первом случае можно распоряжаться комнатой без согласия остальных жильцов. Она может стать обеспечением кредита, хоть и не приоритетным. Во втором — во всех сделках необходимо согласие совладельцев, а для банков это лишнее обременение, если доля перейдет к ним из-за задолженности. Кредиторы очень редко принимают невыделенные доли в качестве залога.

Узнать, какой долей вы владеете, можно, заказав выписку.

Дополнительные трудности: несовершеннолетние дети, долги за ЖКХ, плохая кредитная история

Если в квартире, где вы владеете долей, прописан несовершеннолетний, вам не нужно согласие опеки. Однако это лишнее затруднение для банка – реализовать вашу долю в дальнейшем, – поэтому в таких случаях они часто отказывают.

И совсем не получится использовать в качестве обеспечения долю, которой владеет несовершеннолетний ребенок, даже если вы его родитель. В этом случае нужно разрешение опеки, но она, скорее всего, его не даст. И еще в банках есть условие: заемщик и собственник должны быть одним лицом.

Помимо того, что у вас есть доля под залог, вы должны быть для банка платежеспособным клиентом. У банков нет цели забрать вашу недвижимость. В их интересах, чтобы вы вернули весь займ с процентами. Поэтому при выдаче кредитов будут смотреть на то, есть ли у вас постоянная работа, нет ли долгов за ЖКХ, как хорошо вы возвращали займы в прошлом.

Важные нюансы: дополнительные затраты, оценка стоимости доли, ограничения

Собственность, которую вы отдадите под залог, нужно застраховать. Иногда стоимость страховки включена в кредит. В некоторых случаях банк просит страховку на самого клиента. Разрешают и без страхования, но процентная ставка станет выше, а значит, платеж будет больше.

Имейте в виду, что банковские эксперты оценят вашу долю значительно ниже рыночной стоимости. Во-первых, потому что это не вся квартира целиком, а во-вторых, банки всегда дают кредит на меньшую стоимость, чем обеспечение. Могут быть дополнительные коэффициенты, которые снижают размер кредита. Лучше нанять независимого оценщика, чтобы стоимость доли была хотя бы ближе к рыночной. Но в лучшем случае вы получите 50%.

Пока вы не погасите задолженность, вы не можете делать с долей в залоге следующие действия:

- продавать;

- совершать сделки по отчуждению доли;

- сдавать в аренду без согласия кредитора.

Как получить кредит под долевую собственность: шаги и необходимые документы

Нужно взять с собой:

- Паспорт;

- Справку о доходах (2-НДФЛ или аналоги);

- Копию трудовой книжки;

- Выписку из ЕГРН или иной документ, подтверждающий право собственности на долю в квартире. Выписку можно в сжатые сроки получить в сервисе ЕГРН.Реестр;

- Документ, на основании которого заемщик получит в собственность эту долю (договор дарения, купли-продажи, завещание и прочее).

Сначала вы подадите заявку в банк. Потребуется подождать несколько дней, чтобы банк проверил документы и вынес решение. Если вам одобрят кредит, вас пригласят подписать договор (кредита и залога) и в тот же день выдадут кредит.

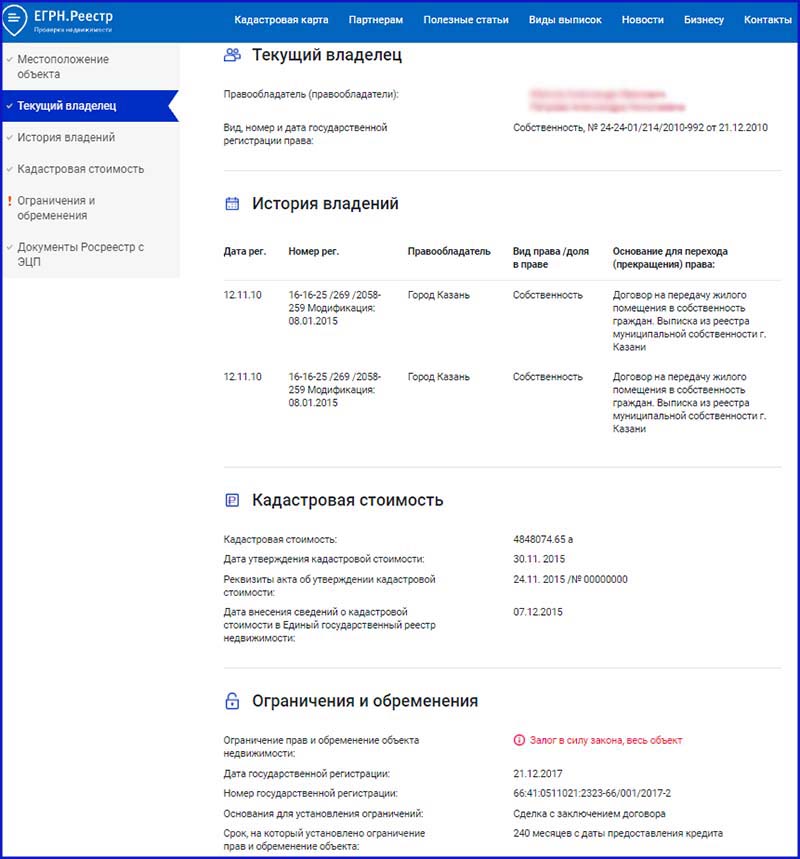

На что обращать внимание в выписке ЕГРН

Где получить выписку из ЕГРН и на что обратить внимание в ней

Выписка из ЕГРН об объекте – один из самых важных документов, который необходимо взять с собой в банк. Она должна быть свежей.

Есть несколько способов заказать выписку из ЕГРН на недвижимость, начиная от похода в МФЦ и заканчивая порталом госуслуги. В любом случае это услуга платная.

Один из самых простых и удобных способов – воспользоваться ресурсом ЕГРН.Реестр. С его помощью можно значительно сэкономить время: сайт или приложение позволяют получить выписку через ЕГРН на квартиру не выходя из дома. Просто заполняешь простую форму и документ уже на руках – придет на электронную почту.

Внимание! В выписках из ЕГРН, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Плюс ко всему при помощи ЕГРН.Реестр можно получить основные сведения из ЕГРН бесплатно. В бесплатный отчет войдут: тип помещения, кадастровая стоимость, квадратура и т.д. На главной странице укажите кадастровый номер квартиры или ее точный адрес. Тут же откроется выписка.

Иногда в выписках из ЕГРН об объекте встречаются досадные ошибки, допущенные внутренней системой Росреестра. Банк может отказать в процедуре оформления кредита. На что нужно обратить внимание:

Как заложить долю в квартире в ломбард

В ежедневной практике банковского кредитования, выдача заемных средств под залог недвижимости (не путать с ипотекой) развита очень слабо. То есть заложить квартиру и получить на руки деньги в банке довольно сложно. Что уж говорить, если вы хотите сделать объектом залога не всю жилплощадь, а только одну комнату! Здесь на помощь россиянам, попавшим в сложные финансовые условия, приходят ломбарды.

Заложить долю в квартире и получить на руки деньги можно в течение одного-двух часов. Интересно, что в США такой финансовый инструмент используется в частном кредитовании практически каждым четвертым американцем. То есть их квадратные метры не только служат для жилья, но и обеспечивают финансовую поддержку при необходимости. Как это делается у нас – рассмотрим детали процедуры.

Содержание

Особенности ломбарда под залог доли в квартире

- Выдают деньги под залог доли в квартире или доме не все ломбарды. Но можно найти тех, кто готов к такому сотрудничеству.

- Вы получите не порядка 70-75% от оценочной стоимости принадлежащих вам квадратным метров.

- Если заем не будет погашен, и доля в квартире переходит финансовой организации, ее выставят на продажу. При этом у владельцев оставшейся квартиры имеется приоритетное право на выкуп.

Условия залога

- Вы должны быть собственником квартиры – единоличным или в составе других членов семьи.

- У вас должны быть на руках подтверждающие данный факт документы.

- Может потребоваться согласие других людей прописанных на жилплощади (но не для всех ломбардов и не в каждой ситуации).

Рассматривая заявки на выдачу средств под залог части недвижимости, ломбарды обращают внимание на количество прописанных в ней жильцов. Очевидно, что чем меньше их – тем лучше для вас. Скорее всего, откажут в выдаче средств в ситуациях, когда на квадратных метрах квартиры прописаны несовершеннолетние дети. В остальных случаях деньги, как правило, выдают.

Необходимые документы

Для обращения в ломбард нужно минимум документов:

- Паспорт

- Документы, подтверждающие право владения долей квартиры

Очевидно, что такой удобный способ получения денег оценили многие россияне. Доля займов в ломбардах под залог части недвижимости растет с каждым месяцем.

Условия погашения

По условиям договора выплаты ломбарду должны быть регулярными и своевременными. В идеале лучше гасить частями тело займа и обязательно уплачивать проценты. Если по финансовым причинам делать это сложно, главное – уплатить хотя бы проценты.

Закладывая свою долю квартиры в ломбард, обязательно уточняйте, какие условия вас ожидают при досрочном погашении долга. В некоторых ломбардах (в частности, если процентная ставка различна для краткосрочного и долгосрочного займа), за возвращение денег раньше срока в договоре с вас могут взять дополнительную комиссию.

Выгоды залога квартирной доли в ломбард

Это по-настоящему удобный финансовый инструмент, который может использовать каждый. В том числе те, кому «не светит» кредит в банке – студенты, пенсионеры, люди, получающие заработную плату в конверте или те, кого работодатель не спешит трудоустраивать.

- Залоговый кредит в ломбарде под квартиру или ее долю гораздо более выгодный по стоимости, чем беззалоговый. Организации, специализирующиеся на выдаче денег в краткосрочном периоде, начисляют проценты за каждый день пользования займом. Так, если залога нет, вам придется уплачивать в день по 1,5-2%. А это – за год семикратная переплата! Если же ломбард принял в залог вашу долю квартиры, проценты будут очень лояльны. В разных учреждениях – от 15 до 30% переплаты в год.

- Кредиты в ломбардах выдаются очень быстро. Для рассмотрения документов опытному кредитному менеджеру в ломбарде требуется порядка 15 минут. Еще столько же – для оценки объекта и определения возможной суммы займа. Все! Осталось вам пройти в кассу и взять свои деньги! Для сравнения – заявку на кредит в банке рассматривают 2-3 и более недель.

- Займы в ломбарде являются нецелевыми. Не нужно указывать, на что берете деньги, и никто не контролирует, как вы их тратите. Путевка, лечение, обучение, покупка машины или техники – потратить деньги можно как угодно.

- После того, как часть квартиры стала объектом залога, жизнь в ней абсолютно не меняется. Можно делать ремонт, сдавать арендаторам, жить в обычном режиме. Единственное, что вы не можете сделать – это закладывать долю повторно до погашения займа в ломбарде или отчуждать недвижимость.

- Грамотное сотрудничество с ломбардом является абсолютно безопасным главное – обращаться в авторитетные финансовые организации.

Кто может заложить часть квартиры в ломбард?

Если вы прописаны в квартире или получили ее часть в результате наследования имущества, вы можете использовать свои квадратные метры в качестве оперативного финансового инструмента. В тяжелой ситуации, когда деньги нужны срочно и без процессуальных заморочек, можно заложить свою долю в ломбард.