Кредитный калькулятор

Для расчета кредита, необходимо ввести сумма займа, указать срок действия договора и размер вашей процентной ставки. Этот калькулятор может рассчитывать и фиксированные аннуитетные, и понижающиеся дифференцированные ежемесячные платежи (откройте пункт «дополнительные параметры»).

Показатель ставки можно выбрать фиксированный или изменяемый. Чтобы выбрать второй вариант, нужно ввести число, с которого будет введен новый процент.

Благодаря нашему калькулятору вам больше не нужно будет ходить в банк, чтобы рассчитать досрочное погашение займа. Причем сделать это можно в течение всего 2 минут! Для этого просто укажите некоторые дополнительные данные в форме программы:

- Какого числа досрочно внесены средства (в случае с одноразовым платежом) или временной промежуток (если планируете делать регулярные платежи несколько раз в месяц);

- Размер досрочного платежа;

- Указать вариант перерасчета займа;

- Можно ввести неограниченное число досрочных платежей.

Преимущества использования кредитного калькулятора: описание преимуществ и выгод использования калькулятора при выборе и оформлении кредита

Использование кредитного калькулятора при выборе и оформлении кредита имеет множество преимуществ и выгод для заемщика. Ниже представлены основные из них:

- Удобство и доступность: кредитный калькулятор доступен онлайн и может использоваться в любое время суток. Это позволяет заемщикам быстро и удобно оценить стоимость кредита и его выплаты, не выходя из дома.

- Оценка возможностей: использование кредитного калькулятора помогает оценить свои финансовые возможности и определить, насколько выгоден кредит для конкретного заемщика. Калькулятор позволяет рассчитать сумму ежемесячного платежа, срок кредита и общую стоимость кредита.

- Сравнение условий: кредитный калькулятор позволяет сравнить условия разных кредитных предложений и выбрать наиболее выгодный вариант. Заемщик может ввести данные от нескольких банков и сравнить их, чтобы определить, какой кредит будет наиболее выгодным.

- Избежание неприятных сюрпризов: использование кредитного калькулятора позволяет избежать неприятных сюрпризов, таких как скрытые комиссии, неожиданное увеличение ежемесячного платежа или срока кредита. Заемщик может точно рассчитать свои затраты и быть уверенным в том, что условия кредита не изменятся в процессе его выплаты.

- Экономия времени: использование кредитного калькулятора позволяет сэкономить время, которое было бы затрачено на ручной расчет стоимости кредита. Калькулятор автоматически выполняет все необходимые расчеты, что позволяет заемщику сосредоточиться на выборе наиболее выгодного кредита.

- Большая точность: кредитный калькулятор обеспечивает большую точность расчетов, чем ручной расчет. Это позволяет заемщику точнее определить свои финансовые возможности и выбрать наиболее выгодный кредит.

Важность правильного использования кредитного калькулятора: почему важно правильно использовать калькулятор и не полагаться только на его результаты.

Правильное использование кредитного калькулятора при выборе и оформлении кредита является очень важным шагом для заемщика. Однако, необходимо учитывать, что результаты, полученные с помощью калькулятора, не всегда могут быть полностью точными и надежными.

Ниже приведены некоторые причины, по которым важно правильно использовать кредитный калькулятор и не полагаться только на его результаты:

- Ошибки при вводе данных: неверно введенные данные в калькулятор могут привести к неточности рассчетов и, как следствие, к ошибочным результатам. Поэтому важно внимательно проверять все введенные данные перед нажатием кнопки «рассчитать».

- Условия кредита могут измениться: условия кредита, такие как процентная ставка и дополнительные комиссии, могут изменяться со временем. Поэтому, если заемщик полагается только на результаты калькулятора, то он может быть не в курсе всех дополнительных затрат, которые могут возникнуть в процессе выплаты кредита.

- Неучтенные факторы: калькулятор не может учесть все факторы, которые могут повлиять на стоимость кредита, такие как изменение валютного курса, инфляция и т.д. Поэтому результаты калькулятора могут не учитывать все факторы, которые могут влиять на конечную стоимость кредита.

- Различные типы кредитов: кредитный калькулятор может быть неэффективен при расчете различных типов кредитов, таких как ипотечный кредит, автокредит, потребительский кредит и т.д. Для каждого типа кредита могут применяться различные правила расчета, поэтому использование универсального калькулятора может быть недостаточно точным.

- Неточность результатов: калькулятор может не учитывать все факторы, которые могут повлиять на конечную стоимость кредита, и поэтому результаты могут быть неточными.

Итак, правильное использование кредитного калькулятора важно, но необходимо помнить, что результаты могут быть неточными и необходимо учитывать все факторы, которые могут повлиять на конечную стоимость кредита.

Нюансы частично досрочного погашения задолженности

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа.

Между очередными платежами. Данный вариант несколько сложнее в расчетах. Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса. На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена. Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант. От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ. Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения.

Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата. Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку. В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита. Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Кредитный калькулятор Сбербанка

ПАО “Сбербанк России” – старейший коммерческий банк РФ, которому доверяют более 200000 физических и юридических лиц. Разнообразная линейка кредитных продуктов, низкие процентные ставки, развитая сеть подразделений ежегодно привлекает тысячи новых клиентов.

Как подобрать кредитный продукт

Подобрать подходящую программу можно тремя способами:

- Обратиться за консультацией к сотруднику банка в ближайшем отделении.

- Позвонить по номеру горячей линии.

- Воспользоваться онлайн-сервисом для расчётов условий кредитования.

Кредитный калькулятор Сбербанка поможет проанализировать:

- эффективную ставку;

- сумму переплаты;

- ежемесячные выплаты;

- полную стоимость (ПСК).

Онлайн-инструмент с удобным интерфейсом мгновенно произведёт математические вычисления по заданным параметрам, составит примерный график выплат. Для этого необходимо ввести в поля:

- сумму;

- срок;

- процентную ставку;

- тип платежей.

Значения будут примерными, так как сумма займа может измениться, кредитный лимит для каждого заявителя устанавливается банком индивидуально. Кроме того, для действующих клиентов Сбербанк предлагает снижение процентной ставки.

Что может рассчитать онлайн-калькулятор Сбербанка

Для соискателей решающую роль при выборе банковского продукта играют три фактора:

- Низкая процентная ставка.

- Минимальный размер переплат.

- Удобный график выплат.

Выполнить предварительные расчёты самостоятельно могут не все, поэтому онлайн-сервис крупнейшего банка РФ пользуется неизменной популярностью. Он позволяет частным лицам автоматически:

- рассчитать ежемесячный платёж;

- общую переплату;

- экономию при досрочном погашении;

- составить график погашения.

Диаграмма соотношения частей процентов и основного долга в ежемесячных выплатах поможет понять, как будет изменяться их структура на протяжении всего договора.

Переплата

Понятие включает в себя все расходы, которые предстоит понести клиенту, за исключением основного долга (ОД), то есть суммы кредита. Размер переплаты зависит от:

- Суммы ОД.

- Срока кредитования.

- Процентной ставки.

- Типа ежемесячных платежей.

- Размера всех дополнительных комиссий (за услуги, обслуживание, страхование).

Достаточно ввести параметры в поля онлайн-калькулятора и расходы заёмщика станут очевидными. В Сбербанке переплата зависит только от процентной ставки. Дополнительные комиссии, скрытые платежи отсутствуют. Услуга страхования не является обязательной при подписании договора, но рекомендуется, чтобы клиент смог исполнить обязательства по договору даже в непредвиденной ситуации.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Остаток задолженности по кредиту

Чтобы рассчитать сумму для досрочного погашения определённого кредитного продукта, необходимо:

- ввести размер фактической задолженности;

- указать срок, который остался до окончания договора;

- отметить, является ли соискатель клиентом Сбербанка.

Сервис покажет актуальную на дату запроса информацию о сумме для полного исполнения обязательств по данному продукту. Плюс – за досрочное погашение Сбербанк не взымает комиссии.

Онлайн-калькулятор Сбербанка позволяет выбрать оптимальную программу кредитования каждому соискателю. При этом сервис освобождает от сложных вычислений, воспоминаний о геометрической прогрессии, поиска калькулятора возведения числа в степень и извлечения корней. Главное достоинство инструмента – в отличие от людей, ему не свойственно ошибаться.

Главный редактор и финансовый эксперт: Антонина Смирнова (Окишева). В 2012 году закончила факультет Финансы и Кредит в Южном университете ИУБиП. Работала в банках: Сбербанк, Восточный и Тинькофф.

Ежемесячный платеж по кредиту: как его рассчитать и уменьшить

Ежемесячный платеж — один из критериев, на которые вы ориентируетесь при выборе кредита. От чего зависит его размер? Как его рассчитать? Можно ли его уменьшить и что делать, если у вас не хватает денег для погашения долга?

От чего зависит и из чего состоит платеж по кредиту

Кредит состоит из основного долга и процентов, которые вы платите банку за пользование его деньгами. Из этих же критериев складывается и платеж, то есть каждый месяц вы возвращаете банку часть основного долга и часть платы по процентам.

Что влияет на размер ежемесячного платежа:

- Ставка по кредиту

- Сумма кредита

- Срок кредита

Выплачивать долг банку можно по аннуитетной и дифференцированной схемам. При аннуитетном графике (именно его чаще используют банки) размер ежемесячного платежа не меняется. Но в начале срока большая его часть — это проценты, а меньшая — основной долг. В конце срока — наоборот. То есть вы выплатите банку проценты за пользование кредитом еще в первой половине срока.

При дифференцированном графике основной долг делится на весь срок кредита, а проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу срока меньше. Размер ежемесячного платежа каждый месяц меняется.

Как рассчитать размер ежемесячного платежа

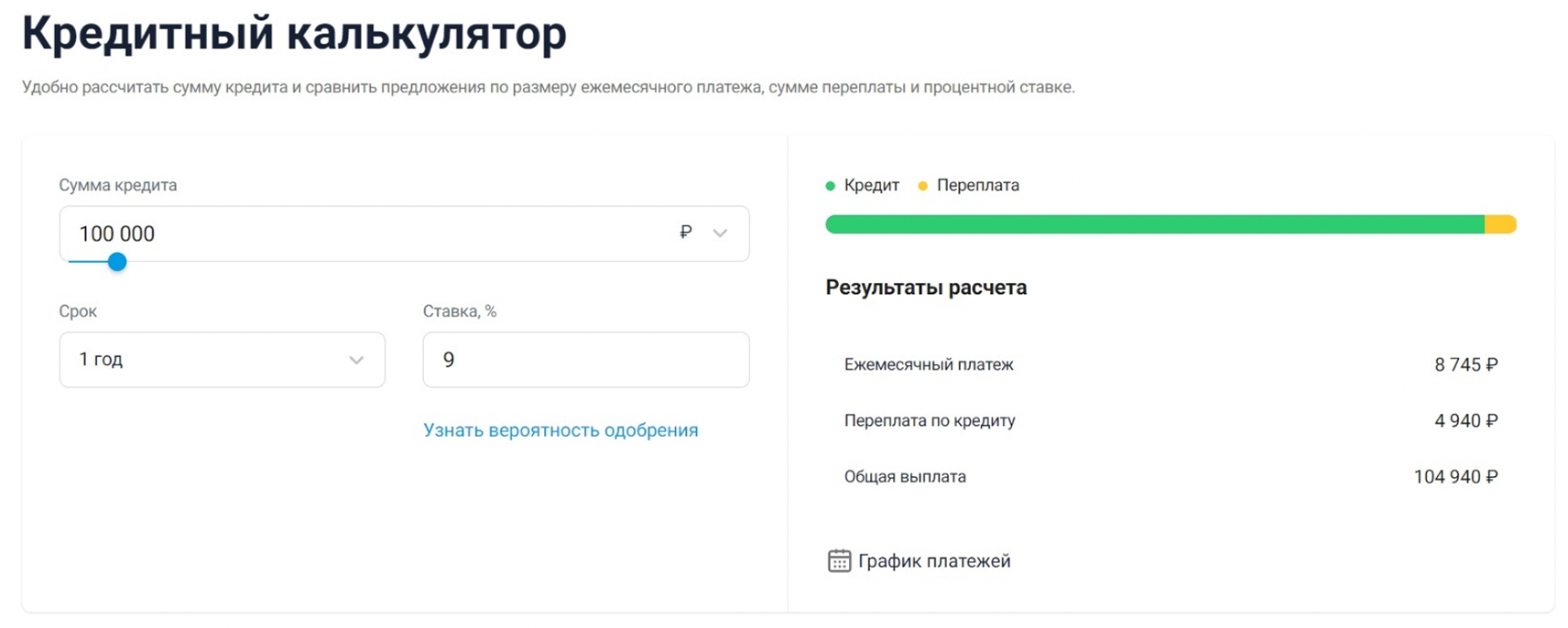

Самый простой способ — воспользоваться калькулятором Банки.ру. Нужно указать размер займа и срок, за который вы планируете вернуть долг. Еще один обязательный параметр — процентная ставка.

Сервис посчитает размер ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

Например: сумма кредита — 100 тысяч рублей, ставка — 9%, срок — 12 месяцев. По данным кредитного калькулятора ежемесячный платеж будет 8 745 рублей.

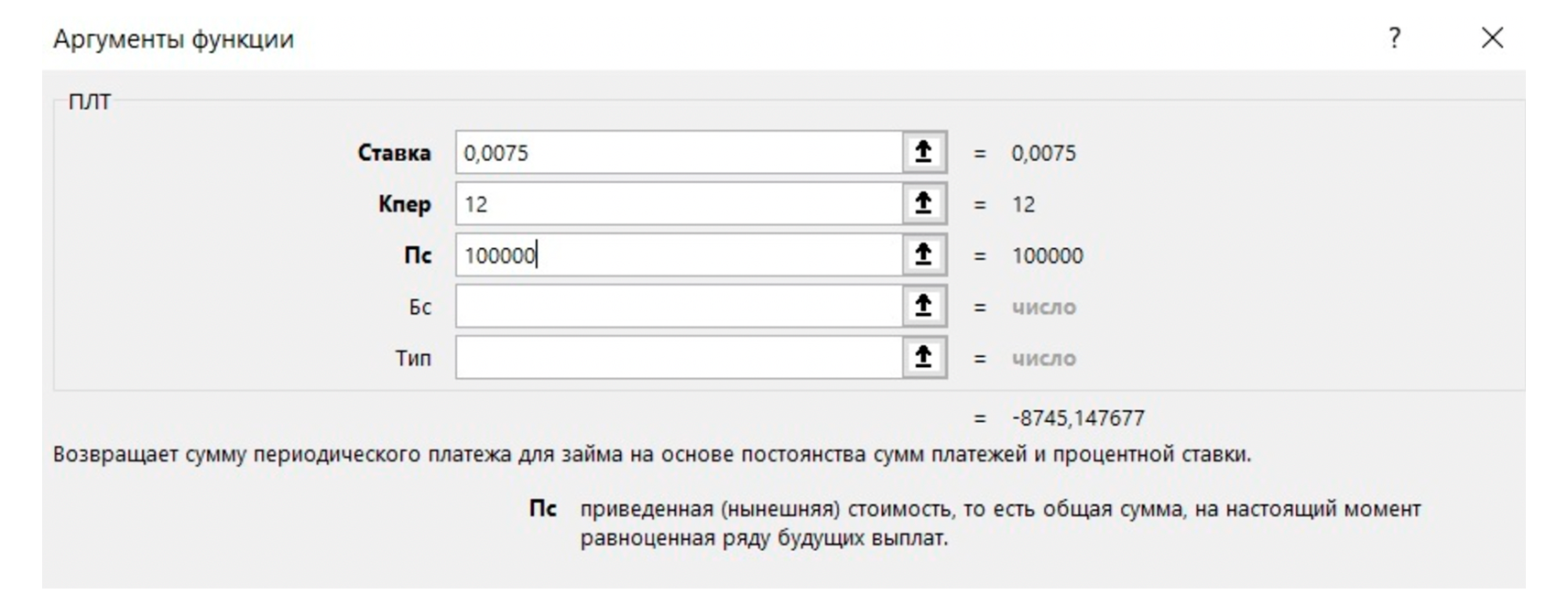

Еще один способ — формула ПЛТ в Excel. Найти ее можно через вкладку «Формулы», затем — список «Финансовые».

В поле «Ставка» введите месячную процентную ставку. Рассчитать ее можно по формуле МПС = ставка по кредиту / (100 x 12). В поле «Кпер» введите количество платежей, в поле «Пс» — сумму кредита.

Возьмем тот же пример с кредитом в 100 тысяч рублей. Ежемесячная ставка = 9 / (100 x 12) = 0,0075. По формуле Excel ежемесячный платеж также равен 8 745 рублей.

Третий, самый сложный способ — посчитать вручную по формуле. Для этого понадобится калькулятор с функцией возведения числа в степень. И нужно сначала высчитать месячную процентную ставку по формуле из примера выше: МПС = ставка по кредиту / (100 x 12)

Формула для аннуитетной, самой распространенной схемы платежей, выглядит так:

Когда вносить платеж

После оформления кредита вы получите график с датами платежей. Деньги должны появляться на счете каждый месяц до обозначенного в этом графике дня или в этот же день. Если позже — это уже просрочка.

Как уменьшить сумму платежа, если вы уже платите кредит

Уменьшить размер ежемесячного платежа можно с помощью частично-досрочного погашения, при этом срок кредита останется прежним. Можно и наоборот — уменьшить срок, но сохранить размер платежа. Выбор зависит от вашей финансовой ситуации.

В большинстве банков это можно сделать в мобильном приложении или на сайте через личный кабинет. После каждого досрочного погашения график платежей пересматривают. Почитайте подробнее о том, как правильно закрывать кредит раньше срока.

Каким должен быть платеж

Эксперты ЦБ говорят, что ежемесячные платежи по всем кредитам не должны превышать 30% вашего дохода, тогда риск не справиться с выплатами снижается. Узнайте больше о том, как правильно брать и погашать кредиты.

Что делать, если вы не можете платить

Если денег нет временно, помогут кредитные каникулы или реструктуризация. Когда денег нет и не предвидится, можно запустить процедуру банкротства — долги до 500 тысяч рублей списывают без суда. Узнайте больше о том, что делать, если нечем платить кредит.

Как самому правильно рассчитать кредит в банке?

Ниже, на основе двух примеров, мы расскажем, как самостоятельно и главное правильно рассчитать кредит без калькулятора на основе несложных формул.

Брать кредит в банке сегодня стало обычной практикой. Многие решают свои потребительские вопросы именно таким способом. Однако, собираясь взять кредит, потенциальный заёмщик должен основательно к этому подготовиться.

Если требуется определённая сумма, то Вы, исходя из неё, прикидываете, во что Вам такой кредит обойдётся. Помимо основного долга (тела кредита), придётся выплатить проценты, кроме того, банк может взимать комиссию, плату за страховку и прочее.

Величина суммы процентов, а это главная часть переплаты, зависит от того, какой способ погашения кредита выбран – аннуитетный или дифференцированный.

Дифференцированный платеж

Этот вид платежа (по фактическому остатку), называют классическим, потому что логика его стройна и понятна.

Выплачивать долг надо через равные промежутки времени, для физических лиц обычно принимают месяц. Поэтому срок, на который выдаётся кредит, представляется в месяцах, и основной платёж вычисляется путём деления тела кредита на количество месяцев.

Ежемесячный взнос состоит из двух частей:

- постоянной — это и есть основной платеж, он идёт непосредственно на погашение тела кредита;

- переменной — это проценты по кредиту; они начисляются, исходя из текущего остатка основного долга;

- может присутствовать комиссия или иные виды сборов, они добавляются к переменной части.

По мере осуществления выплат величина долга уменьшается, но основной платёж остаётся неизменным. Платежи, вначале крупные, становятся всё меньше — за счёт снижения размера процентов, рассчитываемых по сумме долга.

Недостатком этой формы выплаты является то, что клиент обязан знать, какую именно сумму надо вносить в очередной раз. Но при заключении договора распечатывается таблица, в которой всё это указано, и остаётся только ею руководствоваться.

Есть ещё один минус дифференцированного платежа: клиент больше платит в первой половине срока, когда стоимость денег выше. Инфляцию ведь никто не отменял, и она в данном случае работает против заёмщика. То есть, принцип «деньги сейчас дороже, чем потом» обращён против него.

Расчёт дифференцированного платежа

Исходные данные: сумма (См.кредита) и срок; годовая процентная ставка (Прц.ставка).

1. Определим основной платёж

Поскольку взносы ежемесячные, срок кредита представляем в месяцах (Кво.мес). Основной платёж (Осн.плт) рассчитываем просто:

Осн.плт = См.кредита / Кво.мес.

2. Вычислим сумму процентов за текущий месяц

Отталкиваемся от текущего остатка долга (См.долга.тек). Умножим его на годовую ставку (Прц.ставка), представив её в виде десятичной дроби, и разделим на 12 – получим текущее значение суммы процентов (См.проц.тек):

См.проц.тек = См.долга.тек х Прц.ставка / 12

3. Рассчитаем текущий платёж

Он получается суммированием основного платежа и процентов для данного месяца:

См.плт.тек = Осн.плт + См.проц.тек

4. Рассчитываем остаток долга

Эта величина будет исходной при расчёте См.плт.тек следующего месяца. Она высчитывается с учётом прошедших месяцев (Кво.мес прошедших):

См.долга.тек = См.кредита – (Осн.плт х Кво.мес прошедших)

Можно, идя от первого месяца до последнего, самостоятельно построить всю таблицу (удобным средством для этого является Excel). Когда таблица будет готова, выяснятся итоговые суммы.

Но можно увидеть их сразу, воспользовавшись услугами кредитного калькулятора. Для этого надо обратиться к любому сайты, где присутствует возможность автоматического расчёта.

У Вас спросят параметры кредита и рассчитают по ним общую сумму, основной платёж и переплату (сумму процентов). Можно указать и процент комиссии. Кроме итоговых цифр, на экране высветится таблица ежемесячных платежей с указанием всех параметром.

Дифференцированный платёж обладает одним большим достоинством: при этом методе переплата всегда меньше, чем при аннуитетной схеме погашения кредита.

Аннуитетный платеж

При таком способе погашения кредита заёмщику не надо мудрить – он просто платит каждый месяц одну и ту же сумму. Структура платежа его не интересует, а между тем каждый взнос состоит из двух частей: одна часть гасит основной долг и постепенно увеличивается; вторая часть, которая погашает проценты, естественно, уменьшается.

Расчёт аннуитетного платежа

Исходные данные те же: сумма и срок кредита, процентная ставка.

1. Определим основной платёж

Это понятие не меняется от того, каким методом мы будем погашать долг:

Осн.плт = См.кредита / Кво.мес

2. Вычислим коэффициент аннуитета

Годовую ставку для удобства расчётов представим в виде десятичной дроби и найдём месячный процент:

Прц.мес = Прц.ст / 12

Формула расчёта коэффициента аннуитета (Коэф.ан) такова:

Коэф.ан = Прц.мес х (1 + Прц.мес) Кво.мес / ((1 + Прц.мес) Кво.мес – 1)

3. Рассчитаем месячный платёж

Он зависит только от тела кредита и коэффициента аннауитета:

См.плт = См.кредита х Коэф.ан

4. Вычислим общую сумму долга

Поскольку месячные платежи одинаковы, а количество месяцев известно, то остаётся только перемножить эти величины:

См.общ = См.плт х Кво.мес

Если развернуть формулу для См.плт, то можно общую сумму выразить так:

См.общ = См.кредита х Коэф.ан х Кво.мес

5. Определим переплату

Переплата (См.пп) в чистом виде есть сумма процентов, без учёта комиссии, страховки и проч. Если они есть, то их придётся приплюсовать и к общей сумме, и к переплате.

См.пп = См.общ – См.кредита,

или иначе, если развернуть промежуточные значения:

См.пп = См.кредита х Коэф.ан х Кво.мес – См.кредита = См.кредита х (Коэф.ан х Кво.мес – 1)

Способы выплаты кредита в примерах

В следующих примерах два кредита рассчитаны обоими методами – с помощью и аннуитетных, и дифференцированных платежей. Результаты любопытно сравнить.

Пример 1

- См.кредита = 500 000 руб.

- Прц.ставка = 24% годовых

- Кво.мес = 36 (3 года)

Применим метод дифференцированного платежа

Определим сумму основного платежа:

Осн.плт = См.кредита / Кво.мес = 500 000 / 36 = 13 888,89 руб.

Воспользуемся кредитным калькулятором и получим:

См.общ = 685 000 руб.

См.пп = См.общ – См.кредита = 685 000 – 500 000 = 185 000 руб.

Внимательно ознакомимся с таблицей платежей, оценим динамику изменения сумм.

Рассчитаем кредит методом аннуитетных платежей

-

- Пересчитаем процентную ставку в требуемый вид:

-

- Вычислим аннуитетный коэффициент по формуле:

-

- Определим сумму месячного платежа:

-

- Общую сумму получим умножением:

- Сумму переплаты определим вычитанием:

Пример 2

- См.кредита = 1 000 000 руб.

- Прц.ставка = 18% годовых

- Кво.мес = 60 (5 лет)

Применим метод дифференцированного платежа

Сначала посчитаем основной платёж:

Осн.плт = См.кредита / Кво.мес = 1 000 000 / 60 = 16 666,67 руб.

Дальше воспользуемся калькулятором:

См.общ = 1 457 500 руб.

См.пп = См.общ – См.кредита = 1 457 500 – 1 000 000 = 457 500 руб.

Рассчитаем кредит методом аннуитетных платежей

-

- Пересчитаем процентную ставку в требуемый вид:

-

- Вычислим аннуитетный коэффициент:

-

- Выясним сумму месячного платежа:

-

- Общую сумму, которую надо выплатить, посчитаем так:

- Определим сумму переплаты:

В примерах наглядно видим, что аннуитетные платежи обходятся заёмщику дороже. В банке такой метод выплаты кредита предпочитают, тем более, что он удобен и для клиента.

У граждан неискушённых возникает вопрос: можно ли взять кредит без переплаты? Со стороны кредитных организаций такие обещания порой звучат, однако практика показывает, что переплата есть всегда, ведь это — заработок кредитора.

Более того, переплачивать за кредит, как правило, приходится больше, чем изначально рассчитывал заёмщик. Поэтому, готовясь взять кредит, проведите предварительные расчёты, чтобы оценить то, что Вам предложат в банке.

КРЕДИТНЫЙ КАЛЬКУЛЯТОР

Кредитный калькулятор использует стандартные формулы, и взяв обычный калькулятор вы сможете легко проверить полученный результат, по приведенным ниже формулам. Кредитный калькулятор — помогает рассчитывать ежемесячную сумму выплат на погашение кредита, полную стоимость кредита по формуле Центрального Банка РФ.

Ипотека для молодой семьи

Ипотека для молодой семьи – это финансовая услуга, предоставляемая банками и другими кредитными организациями, которая позволяет молодым супругам или партнерам купить недвижимость и выплачивать её стоимость в рассрочку.

Кредитный скоринг и его значение при оценке заемщиков банками

Если вы задумали взять кредит, то вам следует взглянуть на себя со стороны банка. Самым простым способом для этого является проверка вашей кредитной истории и рейтинга, другими словами – скоринг.

Кредитные каникулы: новый подход к управлению задолженностью

В условиях современного мира, когда многие люди и компании испытывают финансовые трудности, кредитные каникулы становятся все более актуальным инструментом управления задолженностью. Это возможность отсрочить платежи по кредиту на определенный период времени, чтобы улучшить свое финансовое положение и восстановить платежеспособность.

Выбор и оформление автокредита

Автокредит это очень популярный вид займа, а особенно он распространён среди молодых семей и начинающих предпринимателей. Рассмотрим те моменты, которые нужно знать об авто кредитовании, а еще некоторые советы связанные с выбором банка.

Что из себя представляет кредит под залог недвижимости, и какие имеет особенности?

Кредиты под залог недвижимости — это довольно популярный способ для получения денег на длительное время, где в качестве гарантии для банка выступает недвижимость. Разберем его особенности, преимущества и недостатки.

Расчета кредита онлайн

Вы можете брать кредит в любом из банков, при этом займ может быть потребительским, ипотечным или кредитом наличными — в любом из случаев вам пригодится кредитный калькулятор. Его точность будет достаточной для сравнения предложений от разных банков.

В результате у вас будет информация о:

- размере ежемесячного платежа;

- сумме начисляемых процентов;

- графике выплаты помесячно.

- полной стоимости кредита.

Процентная ставка по кредиту

Процентная ставка — важнейший критерий, который следует оценивать перед взятием кредита. Единица измерения кредитной ставки — проценты годовых. Он демонстрирует количество начисляемых процентов на долг за один год. По факту, годовая ставка дробится на 365 дней и начисляется ежедневно. Каждый банк имеет свои принципы выдачи кредитов, а также ставки по процентам.

Факторы, которые влияют на формирование кредитной ставки:

Ключевая ставка ЦБ РФ. Банк выдает вам не свои деньги, а те, которые он сам взял в кредит у центрального банка по ключевой ставке. Чтобы заработать, банк прибавляет к ключевой ставке дополнительные проценты. Чем ниже ключевая ставка, тем выгоднее будет брать кредит, так как переплата будет меньше. Регулярно проводятся заседания ЦБ, в ходе которых корректируется ключевая ставка. Она может стать как больше, так и меньше — все зависит от экономического положения страны на мировой арене.

Тип кредита. Чем меньше банк уверен в надежности кредита, тем больше вам придется по нему переплатить. К примеру, у ипотеки кредитная ставка гораздо ниже, чем у потребительского кредита, так как в таком случае у банка в залоге остается приобретенная недвижимость. В других же случаях у банка мало гарантий того, что заемщик будет стабильно выплачивать кредит, поэтому и процентная ставка выше.

Характеристики заемщика. В первую очередь, это кредитная история и качество ваших взаимодействий с конкретным банком. Сотрудники банка гарантировано будут оценивать кредитную историю заемщика, чтобы на ее основе принять решение как о факте выдачи кредита, так и о процентной ставке. Чем лучше история, тем ниже будут проценты. У зарплатных клиентов банка есть возможность воспользоваться скидкой от 0.3 до 0.6 процента.

Аннуитетный и дифференцированный платеж

Аннуитетный

Фиксированная сумма ежемесячного платежа, распределенная на весь срок займа.

Расчет процентов по переплате и основной суммы долга рассчитываются для каждого месяца так, чтобы финальная сумма осталось той же самой.

Такие платежи пользуются большей востребованностью, так как их удобнее вносить. Клиентам банков проще планировать свой бюджет и запоминать сумму ежемесячного платежа, если она всегда одинаковая.

Однако, при таком виде платежа придется заплатить по процентам гораздо больше, чем при дифференцированном платеже.

Дифференцированный

Регулярное уменьшение суммы платежей по мере истечения срока выплат по кредиту

Основная сумма долга останется такой же, как и в начале, а вот проценты будут постепенно уменьшаться совместно с общей суммой долга.

Из-за того, что регулярные платежи при таком типе выплат выше, то и банк будет более пристально изучать характеристику каждого заемщика.

В общих чертах, такой тип платежа объективно выгоднее, так как процентная переплата будет меньше, чем при аннуитетном типа выплат.

Полная стоимость кредита

Полная стоимость кредита (ПСК) — это вся сумма, которую заемщик заплатит банку, если говорить простыми словами. В нее включены непосредственно сумма основного долга, переплаты по процентам, а также платежи в пользу третьих лиц, если такие предусмотрены в соответствующих пунктах договора между заемщиком и банком.

Данный термин был введен в обращение 12.06.2008, ранее использовался термин «эффективная процентная ставка».

В европейских и западных странах имеется аналоговый термин —annual percentage rate of charge (APR).

Изначально в России не было практики того, что банки афишируют свои ссуды. Она появилась на фоне многочисленных конфликтов между займодателями и заемщиками. К примеру, человек видит кредитную ставку в 12% на 14 лет, и ему это кажется крайне выгодным. По факту же, переплаты достигают почти 20%, что практически в 2 раза больше первоначальной ставки. Могли ввести в заблуждение и дополнительные комиссии, с фиксированной суммой или исчисляемые в процентах, проценты же могли исчисляться от суммы остатка, или от первоначальной суммы кредита. Без каких-либо долгих и утомительных математических вычислений точно определить сумму полного платежа попросту невозможно. (Но можно воспользоваться нашим кредитным калькулятором, в нём предусмотрена возможность рассчитать такие комиссии.)

Заранее оговоренные условия выдачи кредита позволяют заблаговременно рассчитать сумму финальной выплаты еще до его оформления.

Полная стоимость кредита не может расширяться или сокращаться хаотично, по решению какой-либо из сторон сделки или же третьих лиц. Есть четкий список допустимых расходов, которые могут быть включены в ПСК.

В настоящее время все банки обязаны указывать на первой странице договора ПСК, благодаря закону принятым ЦБ РФ «О потребительском кредите (займе)».

Если банк игнорирует это обязательство и не указывает на первой странице ПСК, то договор подлежит расторжению, а все средства, которые внес заемщик по переплате, возвращаются ему.

При определении выгодности кредита следует опираться, в первую очередь, на полную стоимость кредита, а не на процентную ставку. Оцените ПСК в разных банках, а уже потом принимайте решение о выборе финансового учреждения.

Расчет полной стоимости кредита включает:

- сумма основного долга;

- начисленные проценты на эту сумму;

- другие платежи в пользу кредитора, указанные в договоре;

- плата за выпуск и обслуживание электронного средства платежа (пластиковой карты), с помощью которого будет погашаться кредит;

- различные платежи в пользу третьих лиц (например, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии;

- сумма страховки, которая изменяет срок, процентную ставку и другие факторы займа.

Обязанности по выплатам данных платежей ложатся на заемщика.

В ПСК не включаются:

- штрафы за несоблюдение условий договора;

- обязательные виды страхования (КАСКО или страхование квартиры);

- комиссии за валютные операции;

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод денег;

- плата за получение (погашение) кредита наличными (расчетно-кассовое обслуживание);

- комиссия за пользование онлайн- или мобильным банком, СМС-оповещение.

При расчете полной стоимости кредита используется формула сложных процентов и включает возможный доход заёмщика от инвестирования процентов по кредиту. Что на практике трудно осуществимо. В итоге ПСК может быть выше ставки по кредиту в договоре, даже если нет комиссий и прочих платежей. Так же возможен случай, когда ПСК немного меньше кредитной ставки, это при увеличении времени между окончанием процентного периода и датой выплаты процентов.

Потенциальные доходы заёмщика по процентам не считаются расходами по кредиту, но по существующей формуле включаются в расчёт и приводят к увеличению размера полной стоимости кредита.