Внереализационные доходы и расходы

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Внереализационные доходы и налогообложение

Значение этого типа прибыли состоит во влиянии на формирование налоговой базы. Внереализационные поступления необходимо учитывать при начислении следующих видов налогов:

-

– суммируются виды прибыли как от реализации товаров, работ, услуг (по ст. 249 НК РФ), так и внереализационный оборот (по ст. 250 НК РФ);

- определение базы, облагаемой налогом по спецрежиму УСН (ст. 346.16 НК РФ);

- облагаемая база для налогового режима ЕСХН (ст.346.5 НК РФ).

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы). А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

Открытый перечень внереализационных расходов

В статье 265 НК РФ приведено 20 видов подобных расходов. К бесспорно внереализационным относятся такие затраты и финансовые потери организации:

- средства, потраченные на содержание и обслуживание материальных активов, взятых в аренду или по лизинговому договору;

- проценты, которые пришлось уплатить по тем или иным обязательствам за отчетный период: ссудам, кредитам, ценным бумагам;

- затраты на выпуск собственных ценных бумаг организации (к ним относятся не только акции, но и бланки, реестры, журналы, публикации в СМИ);

- регистрационные расходы;

- обслуживание купленных ценных бумаг;

- потери, вызванные колебаниями валютного курса;

- расходы на ликвидацию основных средств, недостаточный объем начисленной амортизации, ликвидация незавершенных объектов;

- траты на консервацию и расконсервацию производственного процесса (для обоснования расходов обязательно решение руководителя и наличие сметы);

- затраты на тару и упаковку;

- обязанность выплатить штрафы, пени, компенсации;

- траты на различные корпоративные мероприятия;

- средства на организацию и проведение собраний учредителей ООО или акционеров;

- результат уценки товаров, запасов;

- некоторые другие расходы.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль.

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Внереализационные расходы и бухучет

Бухгалтеру обязательно учитывать эти расходы в отчетном периоде, потому что их суммы повлияют на размер налоговой базы в следующем периоде.

К СВЕДЕНИЮ! В положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99) перечни полученных и затраченных сумм не совпадают с Налоговым Кодексом. Внереализационные доходы в бухучете отнесены к категории «Прочие», где учитываются вместе с операционными. Поэтому и могут возникать временные расходные разницы, которые постоянно корректируются.

Доходы и расходы по МСФО: понятие, классификация и учет

В статье рассматриваем доходы и расходы организаций в контексте современных требований МСФО, разбирая следующие пункты:

- Понятие доходов и расходов

- Классификация доходов и расходов по МСФО

- Признание доходов и расходов по МСФО

Понятие доходов и расходов

В начале определимся с терминологией.

Согласно МСФО доходы представляют собой рост экономических выгод за отчетный период. Он может выражаться в нескольких формах:

- поступления;

- увеличение качества активов;

- снижение размера обязательств, вследствие чего растет доля собственного капитала в структуре бизнеса.

То есть под доходами в МСФО понимают как увеличение активов, так и уменьшение обязательств.

Под расходами же, наоборот, в МСФО понимают уменьшение активов или увеличение обязательств.

Доходы и расходы связаны с финансовыми результатами компании и относятся к элементам финансовой отчетности. Поэтому отображение сведений о них в МСФО-отчетности также необходимо, как и информация об активах и обязательствах компании.

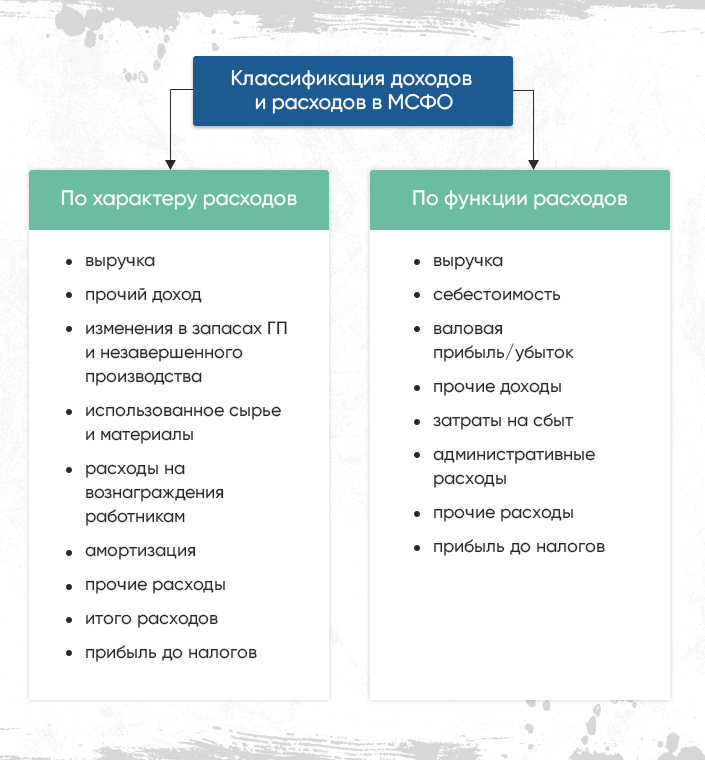

Классификация доходов и расходов по МСФО

Правила предоставления информации об общем совокупном доходе вместе с вариантами классификации доходов и расходов описаны в стандарте IAS 1. Отметим, что в требованиях МСФО нет обязательного формата для предоставления информации, главное — показать верные и актуальные сведения. Следовательно, бухгалтеры могут выбирать, в каком виде показать финансовые результаты работы компании, учитывая специфику ее работы.

Совокупный доход в МСФО-отчете отображается в двух разделах, которые можно оформить одним документом либо двумя разными отчетами:

-

.

- О прочем совокупном доходе. Сюда включают средства, которые влияют на нераспределенную прибыль, но не вошли в первый отчет:

- объявленные дивиденды;

- изменение резерва переоценки и т.п.

Для составления этих отчетов стандарты предлагают два варианта представления расходов.

При разделении расходов по характеру, не учитывают их роль в структуре компании. Например, заработная плата сотрудников всех отделов предприятия будет зафиксирована в статье «Расходы на заработную плату», оплата аренды или затраты на ремонт любого из зданий компании — в статье «Расходы на аренду и ремонт помещений».

Во втором случае расходы группируют по функциям предприятия. Здесь зарплату производственных работников и оплату аренды помещения под цех можно отнести к «Себестоимости продукции», а ремонт административного офиса и зарплату его сотрудников — к «Административным расходам».

Классификацию по характеру считают более простой, но не такой показательной, как разделение по функциям. Однако какой бы вариант не использовали в компании, необходимо разделять доход основной компании и неконтролирующих акционеров.

Признание доходов и расходов по МСФО

Учет доходов и расходов в большинстве случаев ведется по стандарту МСФО (IFRS) 15 «Выручка по договорам с клиентами». Стандарт используется с 2018 года. Его действие не распространяется на учет доходов по некоторым типам договоров, представленным в таблице.

Виды доходов и расходов

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. В прошлый раз разобрались с понятиями доходов и расходов, сегодня познакомлю с их видами.

Начнём с доходов. Доходы в бухучёте делятся на выручку и прочие доходы.

Выручка

Выручка (Sales Revenue или просто Sales) — это доходы от обычных видов деятельности компании. Именно доходы, а не поступление денег. В прошлый раз я подробно рассказывал, чем отличаются эти категории.

Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продаётся регулярно, его продажа — обычный вид деятельности.

Вот что приносит выручку в разных бизнесах:

магазин — продажи покупных товаров;

завода — продажи собственной продукции;

брокер — продажи ценных бумаг;

парикмахерская — парикмахерские услуги;

лизинговая компания — сдача имущества в аренду.

При этом обычных видов деятельности у компании может быть несколько. Продуктовый магазин может открыть производство салатиков, которые будут продаваться вместе с покупными товарами. А завод — продавать не только свою продукцию, но и покупные запчасти к ней. Такие продажи тоже будут приносить выручку.

Ещё раз акцентирую внимание на моменте признания выручки. Выручка возникает в бухучёте в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении.

Сумма выручки равна сумме возникшей дебиторской задолженности покупателя. Если покупка оплачена в момент приобретения, выручка совпадает с полученной суммой денежных средств. Если покупка оплачена частично, выручка складывается из суммы оплаты и остатка дебиторки. Это так называемая «грязная» выручка или выручка-брутто. В ней могут присутствовать НДС и акцизы, которые нужно будет вернуть государству. В бухгалтерской отчётности отражается нетто-выручка, из которой эти налоги исключаются, чтобы можно было понять реальный доход компании.

Пример 1. Автосалон продал новый «Гелендваген» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. Оставшиеся 2 млн руб. НДС — это доход государства, а не автосалона.

Прочие доходы

Прочие доходы (Other Revenue) — это любые доходы компании, кроме выручки:

арендная плата (для арендодателя);

доходы от продажи основных средств;

проценты по депозитам;

Момент признания и оценка суммы прочих доходов определяются так же, как и у выручки. Исключение — подарки. Дебиторская задолженность при дарении не возникает, поэтому доход определяется по рыночной стоимости подаренного актива.

Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но её бесполезно сравнивать с выручкой по трём причинам.

Мало произвести продукцию, её надо ещё продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат.

Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции ещё нет. Такие затраты в бухучете называют незавершённым производством. И это ваш актив.

Не всегда произведённая за месяц продукция продана в этом же месяце. Это относится только к продукции, для работ и услуг не актуально. Если продукция осталась на складе — это ваш актив.

Когда вы смотрите в отчёт о финансовых результатах, вы видите там именно производственную себестоимость проданной продукции. Если у вас торговая организация — всё проще. Вместо производственной себестоимости есть стоимость, по которой вы приобрели перепроданные товары. В бухучёте её называют фактической себестоимостью товаров.

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Пример 2. ООО «Рога и копыта» производит тортики. За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., ещё 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость: 1500 руб. (500 руб. + 1000 руб.).

Себестоимость продаж: 3500 руб. (1500 руб. + 2000 руб.).

Убыток от продаж: 500 руб. (3000 руб. — 3500 руб.).

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 3. Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска: 1500 руб.

Себестоимость продаж: 3000 руб. (2 * 500 руб. + 2000 руб.)

Убыток от продаж: 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

зарплата (от директора до продавца — все занимаются продажей);

амортизация или аренда зданий, оборудования и транспорта;

маркетинг и реклама;

расходы на гарантийный ремонт;

любые другие расходы на хранение и отгрузку товаров.

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчёте о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group — 13%.

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

зарплата управленцев и прочих офисных сотрудников: от бухгалтера до уборщицы;

затраты на содержание офиса: от кофе с печеньками до амортизации или аренды;

затраты на связь: Интернет, телефония, почтовая корреспонденция;

затраты на оценку, аудит и прочие консалтинговые услуги;

транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счёт компании;

представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

любые другие расходы, не связанные с производством, хранением или сбытом продукции.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают её. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была».

Прочие расходы

Прочие расходы (Other Expense) — это любые расходы компании, которые не относятся к её основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, — он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». На смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок. Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания;

стоимость любых выбывших активов, кроме продукции и товаров;

расходы по оплате услуг банков;

штрафы, пени и неустойки за нарушение условий договоров с контрагентами;

расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров;

стоимость подарков для дарителя;

проценты, начисленные по взятым кредитам и займам.

Последний показатель раскрывается в отчёте о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчётность организации». Сделано это для того, чтобы из бухгалтерской отчётности можно было оценить уровень кредитной нагрузки компании.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Доходы организации в отчетности

Доходы и расходы организации — это те показатели, которые волнуют и саму компанию, и контролирующие органы. Бухгалтер следит, чтобы все суммы были посчитаны верно, налоговая проверяет полноту уплаты налогов, а собственник прогнозирует причитающуюся ему сумму дивидендов.

В этой статье:

- Понятие доходов и расходов организации

- Что не относится к доходам и расходам

- Порядок признания доходов и расходов в бухгалтерском учете

- Виды доходов и расходов

- Доходы и расходы в бухгалтерском учете

- Доходы и расходы в отчетности организации

Ведите бухгалтерию прямо в Экстерне, а система заполнит отчеты по сведениям из учета и проверит перед отправкой

Понятие доходов и расходов организации

Доход — это увеличение экономических выгод организации в результате поступления различных активов и погашения обязательств, приводящее к увеличению капитала этой компании (п. 2 ПБУ 9/99). Это одна из основных категорий, которой руководствуются коммерческие компании при принятии тех или иных решений.

Расходы — это, наоборот, уменьшение экономических выгод организации в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99).

Доходы часто путают с поступлением денег на расчетный счет, а расходы — со списанием. Всегда разделяйте эти два понятия, так как они относятся к совершенно разным категориям.

Пример. Что считается доходами и расходами. Разберем несколько ситуаций.

| Пример | Считается ли доходом/расходом | Пояснение |

|---|---|---|

| Компания продала партию компьютеров за 1 млн рублей с отсрочкой 45 дней | Да | Компания денег здесь и сейчас не получила, так как продажа была с длительной отсрочкой. Но доход всё равно образовался, потому что произошло поступление актива, приводящее к увеличению капитала компании |

| Получена предоплата от покупателя в размере 3 млн рублей | Нет | 3 млн рублей — это предоплата, а не окончательный расчет за отгруженную продукцию. Фактически вырастает актив, так как на расчетный счет поступили деньги, но одновременно растет и пассив в виде кредиторской задолженности, так как появляется обязанность по отгрузке продукции покупателю. Капитал не изменился |

| Компания продала партию компьютеров за 1 млн рублей с отсрочкой 45 дней, которые ранее купила за 700 тыс. рублей | Да | У организации помимо дохода образуется и расход. Компьютеры — это актив, который выбыл в результате продажи, что уменьшило капитал организации. Следовательно, в этой ситуации расход составил 700 тыс. рублей |

| Компания вернула кредит | Нет | Возврат кредита — это не расход. У нас одновременно уменьшился актив в виде денег на расчетном счету, и на ту же сумму снизился пассив в виде обязательств перед банком |

Разница между доходами и расходами — это прибыль организации. В идеальных условиях доходы всегда больше расходов, следовательно компания зарабатывает. Получение прибыли — это основная цель коммерческой организации. Однако может быть и наоборот: если расходы превышают доходы, формируется убыток.

Доход показывает степень деловой активности компании, но не эффективность ее работы. Организация может иметь миллиардные доходы, но год за годом показывать в отчетности убытки. Это будет говорить о том, что ее деятельность неэффективна. Поэтому инвесторы и банки в первую очередь смотрят на прибыль и только потом на доходы.

Что не относится к доходам и расходам

ПБУ 9/99 и ПБУ 10/99 устанавливают перечень операций, которые не относятся ни к доходам, ни к расходам.

К доходам организации нельзя отнести:

- входящие НДС, акцизы, пошлины и подобные платежи;

- поступление денежных средств по договорам комиссии;

- поступившие авансы от покупателей;

- поступившие задатки;

- стоимость имущества, поступившего по договору заклада;

- денежные поступления от должников по погашению кредитов и займов.

А в состав расходов не попадают следующие операции:

- затраты на приобретение основных средств, нематериальных активов и незавершенное строительство;

- выплаты по договорам комиссии;

- перечисленные поставщикам авансы;

- взносы в уставный капитал других компаний, затраты на покупку акций и долей;

- перечисления по погашению займов и кредитов.

Порядок признания доходов и расходов в бухгалтерском учете

Не каждое поступление активов можно признать выручкой. В бухгалтерском учете при признании дохода требуется соблюдение нескольких условий (п. 12 ПБУ 9/99):

- организация имеет право на получение дохода, это подтверждает конкретный договор или иной документ;

- сумма выручки четко определена;

- компания уверена, что в результате конкретной операции произойдет увеличение экономических выгод в будущем;

- право собственности на товар или продукцию перешло от компании к покупателю или работа принята заказчиком;

- все расходы, связанные с операцией по получению дохода, могут быть точно определены.

Например, если кто-то по ошибке перевел на расчетный счет организации круглую сумму — это не доход, так как не соблюдено сразу несколько условий: отсутствует договор, не было перехода права собственности и так далее.

Аналогично и не каждое списание денег со счета можно признать расходом. П. 16 ПБУ 10/99 определяет несколько условий для признания расходов:

- расход обусловлен конкретным договором, требованием законодательства или обычаем делового оборота;

- сумма расходов может быть точно определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод.

Виды доходов и расходов

В экономической литературе очень много группировок доходов и расходов. Начнем с самой популярной группировки.

Группировка доходов и расходов по видам деятельности

Самый популярный подход к группировке доходов и расходов основан на их делении по видам деятельности. Такая группировка даже закреплена в ПБУ:

- доходы и расходы от обычных видов деятельности (ПБУ 9/99);

- прочие доходы и расходы (ПБУ 10/99).

Доходы и расходы от обычных видов деятельности

Доход от обычных видов деятельности — это выручка от продажи продукции, товаров, работ и услуг (п. 5 ПБУ 9/99). Расходы от обычных видов деятельности — это расходы, связанные с затратами на изготовлением продукции, покупку товаров, их продажу, выполнение работ или оказание услуг.

Разберем на примере ООО «Виртуальный мир». Организация занимается ремонтом и продажей компьютерных комплектующих.

- выручка от продажи компьютеров и комплектующих;

- выручка от оказания услуг по ремонту компьютеров.

- заработная плата персонала;

- арендные платежи;

- коммунальные платежи;

- налоги;

- себестоимость компьютеров, комплектующих и запасных частей для ремонта при их выбытии и т.д.

Прочие доходы и расходы

Прочие доходы и расходы — это доходы и расходы, несвязанные с основной деятельности компании.

- поступления от сдачи имущества в аренду (при условии, что сдача имущества в аренду не является основным видом деятельности);

- поступления от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности (при условии, что это не является основным видом деятельности фирмы);

- поступления от участия в уставном капитале другой организации (при условии, что это не является основным видом деятельности);

- прибыль от совместной деятельности;

- поступления от продажи основных средств и иных активов (то есть имущества, продажей которых в обычных условиях организация не занимается);

- проценты за пользование денежными средствами;

- штрафы, пени и неустойки за нарушение условий договора;

- активы, полученные безвозмездно и т.д.

- расходы, связанные со сдачей имущества в аренду (при условии, что сдача имущества в аренду не является основным видом деятельности);

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы другие виды интеллектуальной собственности (при условии, что это не является основным видом деятельности);

- расходы, связанные с участием в уставном капитале других организаций (при условии, что это не является основным видом деятельности);

- расходы связанные с продажей, выбытием или списанием основных средств и иных активов, отличных от денежных средств, товаров и продукции;

- проценты по кредитам и займам;

- расходы на оплату услуг кредитных организаций и т.д.

На примере компании «Виртуальный мир»: прочими доходами будут считаться поступления от сдачи в аренду свободного помещения, а коммунальные платежи и ремонт этого помещения — это прочий расход. Кроме того, «Виртуальный мир» может продать свою паяльную станцию для ремонта компьютеров. Поступление от продажи — это прочий доход, так как организация продала не товар или готовую продукцию, а основное средство. Остаточная стоимость проданного актива будет списана в прочие расходы.

Прочие группировки доходов организации

Бухгалтерский подход остается самым популярным, но есть много различных подходов к группировке доходов организации. Выделяют следующие виды:

- общий доход — доход от продажи продукции, товаров, работ, услуг;

- средний доход — доход рассчитанный на единицу продукции;

- предельный доход — прирост дополнительного дохода от выпуска каждой новой единицы продукции.

По направлениям деятельности:

- доходы от производственной деятельности — выручка от продажи произведенной готовой продукции;

- доходы от торговой деятельности — выручка от продажи купленных товаров;

- доходы от оказания услуг — выручка от оказанных услуг или выполненных работ.

По необходимости уплатить налог:

- налогооблагаемые доходы — выручка, с которой удерживается налог;

- необлагаемые налогом доходы — выручка, освобожденная от налогов.

По степени влияния на них инфляции:

- номинальные доходы — поступления, выраженные в в номинальной стоимости без учета обесценения;

- реальные доходы — поступления скорректированные на инфляцию.

По степени запланированности:

- плановые доходы — доходы, которые организация ожидает получить в будущем;

- незапланированные доходы — доходы, которые организация получает неожиданно.

Прочие группировки расходов организации

Расходы организации также классифицируются по различным признакам.

По моменту их возникновения:

- расходы будущих периодов — расходы, который были совершены в текущем периоде, но имеют отношение к следующим отчетным периодам;

- текущие расходы — расходы на производство, продажу, управление и прочие операционные расходы.

- контролируемые расходы — расходы, размер которых организация может контролировать и корректировать, например, расход материалов, зарплата и так далее;

- неконтролируемые расходы — расходы, неподдающиеся контролю, например, возмещение за причинение вреда жизни и здоровью сотрудников.

По степени запланированности:

- запланированные расходы — аренда, списание материалов в производство, выплата заработной платы, расходы на маркетинг и продвижение и т.д.;

- незапланированные расходы — штрафы, пени, возмещения, внеплановый ремонт и т.д.

По степени зависимости от объемов производства:

- Условно-постоянные — их величина не меняется от объемов производства. Например, аренда цеха — это постоянная статья затрат, так как независимо от того, произвели 100 единиц или 100 000 единиц продукции, стоимость аренды не изменится. В эту же категорию попадает зарплата административного персонала, проценты по кредитам, частично коммунальные услуги.

- Условно-переменные расходы — прямо пропорциональны объемам производства. Например, затраты на сырье равны нулю при остановке производства. Сюда же относятся расходы на упаковку, сдельная зарплата и страховые взносы с нее, оплата электричества и т.д.

Слово «условно» мы применяем не зря. В зависимости от временного интервала и объемов производства затраты могут меняться. Например, арендные платежи в обычных условиях — это постоянные затраты. Но если организация будет наращивать объемы производства, то рано или поздно придется арендовать новый цех и новое оборудование, следовательно, постоянные затраты возрастут.

Такая же ситуация встречается и в переменных расходах. В определенном диапазоне объемов производства затраты на сырье могут быть постоянными. Например, можно производить 10 000 000 гвоздей и 10 001 000 гвоздей. Вероятно, что в таком диапазоне затраты меняться не будут, так как лишнюю тысячу гвоздей можно создать из отходов производства. Это упрощенные примеры, но они хорошо отражают характер «условности».

Доходы и расходы в бухгалтерском учете

Доход и расход — основные бухгалтерские категории. Они нашли свое отражение на счетах бухгалтерского учета.

Доходы и расходы от обычных видов деятельности

Учет доходов и расходов по основным видам деятельности ведут на счете 90 “Продажи». Для детализации к счету 90 открывают субсчета:

- 90.01 «Выручка» — доходы от продажи товаров, продукции, работ или услуг;

- 90.02 «Себестоимость продаж» — расходы в виде себестоимости товаров, продукции или оказанных услуг;

- 90.03 «НДС» — НДС с реализации;

- 90.04 «Акцизы» — акцизы при продаже;

- 90.07 «Расходы на продажу» — расходы на продажу товаров, работ и услуг;

- 90.08 «Управленческие расходы» — расходы на управленческие нужды;

- 90.09 «Прибыль (убыток) от продаж» — итоговый результат от основной деятельности.

Доходы собираются по кредиту, а расходы — по дебету счета 90.

Пример. «Виртуальный мир» продает партию компьютеров за 1 200 000 рублей. Закупочная стоимость партии — 700 000 рублей. Расходы на аренду — 150 000 рублей, на заработную плату отдела продаж — 100 000 рублей, на заработную плату генерального директора — 70 000 рублей.

В итоге нужно сделать следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62 | 90.01 | 1 200 000 | Партия компьютеров отгружена покупателю |

| 90.02 | 41 | 700 000 | В состав расходов списана себестоимость компьютеров |

| 90.07 | 44 | 100 000 | В состав расходов включена заработная плата отдела продаж |

| 90.08 | 26 | 150 000 | В состав расходов включена стоимость аренды офисного помещения |

| 90.08 | 26 | 70 000 | В состав расходов включена заработная плата генерального директора |

| 90.09 | 99 | 180 000 | Учтена прибыль от основной деятельности |

Таким образом, на субсчете 90.09 сформировалась прибыль в размере 180 000 рублей.

Для учета убытка по основной деятельности счета нужно поменять местами:

| Дт | Кт | Описание |

|---|---|---|

| 99 | 90.09 | Учтен убыток от основной деятельности |

Прочие доходы и расходы в бухгалтерском учете

Порядок учета прочих доходов и расходов аналогичен блоку выше. Только вместо счета 90, используют счет 91 «Прочие доходы и расход». К нему обычно открывают следующие субсчета:

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 91.09 «Сальдо прочих доходов и расходов».

Доходы учитывают по кредиту, а расходы по дебету счета 91.

Пример. «Виртуальный мир» сдает в аренду свободное помещение за 200 000 рублей. Коммунальные платежи, которые ежемесячно уплачивает «Виртуальный мир» — 10 000 рублей.

Строим следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62 (76) | 91.01 | 200 000 | Передано в аренду недвижимое имущество |

| 91.02 | 26 | 10 000 | Начислены коммунальные расходы за переданное в аренду помещение |

| 91.09 | 99 | 190 000 | Учтена прибыль от прочей деятельности |

Убыток был бы сформирован другой проводкой:

| Дт | Кт | Описание |

|---|---|---|

| 99 | 91.09 | Учтен убыток от основной деятельности |

Финансовый результат

В совокупности доходы и расходы вне зависимости от вида деятельности формируют финансовый результат, который учитывают на счете 99.

В нашем примере на счете 99 собралась общая прибыль в размере 370 000 рублей. В конце года происходит «реформация баланса» — чистая прибыль переводится в разряд нераспределенной прибыли отчетного периода и прошлых лет.

| Дт | Кт | Описание |

|---|---|---|

| 99 | 84 | Чистая прибыль увеличивает нераспределенную прибыль прошлых лет |

| 84 | 99 | Чистый убыток уменьшает нераспределенную прибыль прошлых лет |

Доходы и расходы в отчетности организации

Доходы и расходы организации — это показатели, на которые в первую очередь обращают внимание все заинтересованные лица: руководители, собственники, инвесторы, банк и налоговая.

Информация о доходах и расходах компании раскрывается в отчете о финансовых результатах. Его форма утверждена в Приложении № 1 к Приказу Минфина РФ от 02.07.2010 г. № 66н. Иногда его называют Форма № 2.

Организации ежегодно сдают отчет в налоговую в составе бухгалтерской отчетности. Срок сдачи документа в инспекцию ФНС — до 31 марта года, следующего за отчетным.

Бывают и промежуточные отчеты, например, ежеквартальные или ежемесячные. Они в большей степени интересны банкам, инвесторам и собственникам.

Доходы в отчете о финансовых результатах

В отчете о ФР есть несколько строк, в которых раскрывается информация о доходах компании за соответствующий период:

- выручка (строка 2110) — доходы организации от обычных видов деятельности, обычно это кредитовый оборот по субсчету 90.01 за вычетом акцизов и НДС;

- доходы от участия в других организациях (строка 2310) — тут показывают доходы от участия в других организациях, если это не является основным видом деятельности компании. В противном случае такие доходы должны попадать в выручку;

- проценты к получению (строка 2320) — все доходы в виде полученных процентов по выданным кредитам и займам, размещенным депозитам, облигациям и т.д. Но если получение такого рода дохода — это основной вид деятельности, то его отражают в составе выручки;

- прочие доходы (строка 2340) — все прочие доходы, не учтенные в предыдущих строках, например, доходы от продажи основных средств, доходы в виде пеней и штрафов за нарушение условий договора. Обычно это дебетовый оборот по счету 91.02.

Расходы в отчете о финансовых результатах

В отчете о финансовых результатах также выделяют несколько строк под расходы:

- себестоимость продаж (строка 2120) — это расходы, связанные с получением дохода от основной деятельности. Обычно сюда попадают затраты на сырье, материалы, товары для перепродажи и прочие траты, возникающие во время производства продукции, работ, услуг. Они учитываются по дебету счета 90.02;

- коммерческие расходы (строка 2120) — расходы, связанные с продажей продукции, например, затраты на упаковку, продвижение, маркетинг, зарплату отдела продаж, рекламу и так далее. Их учет ведут на счете 90.07, но коммерческие расходы можно также сразу учитывать в составе себестоимости продаж, тогда строка 2120 останется пустой (п. 9 ПБУ 10/99);

- управленческие расходы (строка 2220) — расходы, которые связаны не с производством, а с управлением компанией в целом. Это заработная плата административного персонала, расходы на аренду офисных помещений, налоги и так далее. Учитываются на субсчете 90.08. Компании, которые не занимаются производством, могут отражать эти расходы в строке 2120;

- проценты к уплате (строка 2330) — расходы в виде уплаченных процентов по займам и кредитам, кроме тех, которые учтены в стоимости инвестиционного актива;

- прочие расходы (строка 2350) — сюда попадают все расходы, которые не были учтены в предыдущих строках.

Прибыль в отчете о финансовых результатах

Разница между доходами и расходами формирует прибыль компании — основной показатель, характеризующий эффективность работы фирмы.

Показателей прибыли в отчете несколько:

- валовая прибыль (убыток) (строка 2100) = строка 2110 — строка 2120;

- прибыль (убыток) от продажи (строка 2200) = строка 2100 — строка 2210 — строка 2220;

- прибыль (убыток) до налогообложения (строка 2300) = строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- чистая прибыль (строка 2400) = строка 2300 — строка 2410 — строки 2430, 2450, 2460 (если они отрицательные) или + строки 2430, 2450, 2460 (если они положительные).

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ на 14 дней в Экстерн!