Как купить облигации физическому лицу

Облигации — это один из самых первых инструментов фондового рынка, с которым знакомятся начинающие инвесторы. И даже опытные участники рынка какую-то часть портфеля держат в этих активах.

Как купить облигации физическому лицу, в чем преимущества таких вложений и что учесть начинающему частному инвестору, расскажет эксперт сервиса Бробанк.

- Почему инвестиции в облигации считают безопасными

- За счет чего инвестор получает доход

- Какие облигации выбрать физическому лицу: государственные или корпоративные

- Где продают и покупают облигации физические лица

- Что нужно для покупки облигаций

- Открытие брокерского счета

- Открытие ИИС

- Участие в ПИФе

- Пошаговая инструкция для покупки облигаций через российского брокера

- Какие налоги спишут с физического лица при вложении в облигации

- Как понять, что выгоднее: вложить в облигации или держать деньги на вкладе

Почему инвестиции в облигации считают безопасными

Для начинающих инвесторов акции и облигации — это ценные бумаги, которые мало чем отличаются. Но различия есть, и они весомые.

Акции — это доля в бизнесе и более рискованный актив, на котором в итоге можно больше заработать. Подробнее об акциях.

Облигации — это долговые бумаги. Инвестор дает взаймы компании, и получает за это купонный доход — процент, который эмитент платит за пользование заемной суммой. Облигации приносят меньше прибыли, но и риск у инвестора значительно ниже, если речь идет о надежных эмитентах. Такие ценные бумаги используют как альтернативу банковскому вкладу. При этом о риске все равно нельзя забывать, так как инвестиции по российскому законодательству никак не застрахованы, в отличие от денег на депозитах и счетах в банке. Подробнее о доходности по облигациям.

И по акциям, и по облигациям инвесторы получают прибыль. Компания выпускает ценные бумаги, продает их на рынке и вырученные деньги вкладывает в свое развитие. Часть прибыли организация делит между акционерами. Однако бизнес может приносить не только прибыль, но и убытки. Тогда выплаты акционерам откладывают. Если дела у эмитента идут совсем плохо, компания может обанкротиться.

Акции выпускают коммерческие компании, которые могут успешно развиваться, а могут прогореть. Дивиденды — это не фиксированная прибыль инвестора. Размер выплаты акционерам зависит от прибыли, которую получает компания.

Облигации выпускают частные и государственные компании. Вторые считаются наименее рискованными активами на фондовой бирже. Преимущество облигаций в том, что их держатели всегда знают, когда и сколько прибыли они получат.

Если вы хотите получать доход на бирже, но не готовы рисковать, обратите внимание на облигации. Можно инвестировать в активы государственных или надежных частных компаний — голубых фишек, однако будьте готовы к тому, что сможете заработать меньше, чем на сделках с рискованными активами.

За счет чего инвестор получает доход

- Выплата купонов. Это проценты, которые получают держатели ценных бумаг.

- Продажа выше цены покупки. У облигации есть номинал, рыночная цена и срок действия. Когда этот срок заканчивается, держателю возвращают ту сумму, за которую он купил бумагу. Но держать актив до конца срока, никто не обязывает. Если рыночная стоимость поднялась, ее можно продать и заработать на этом.

- краткосрочными — срок действия до года;

- среднесрочными — 2-5 лет;

- долгосрочными — от 5 лет;

- бессрочными — по ним инвесторы получают прибыль до тех пор, пока существует эмитент или не изменятся условия.

Тем инвесторам, которые недавно вышли на биржу и еще слабо разбираются в анализе ценных бумаг, безопаснее начать с краткосрочных облигаций. Рынок меняется, за 5-10 лет даже стабильные компании могут обанкротиться. За 1-2 года такая вероятность ниже. Но это не совет и не рекомендация. Если бизнес внушает доверие можно купить выпуски на более долгий период, который максимально близок к горизонту планирования инвестора, а если что-то изменится — продать актив.

- У процентных облигаций фиксированная ставка. По долгосрочным она, как правило, привязана к уровню инфляции или ключевой ставки.

- Дисконтные облигации продают со скидкой. В конце срока действия их погашают по полной стоимости.

- У индексируемых облигаций плавающая номинальная стоимость. Ее размер связывают с ситуацией на рынке. А вот процент фиксированный.

- У структурных облигаций сложная система выплат, на их размер влияет большое количество факторов. Их считают наиболее рискованными облигациями.

Начинающим инвесторам проще всего разобраться как работают облигации с фиксированными выплатами.

Какие облигации выбрать физическому лицу: государственные или корпоративные

Облигации различают по эмитентам на государственные и корпоративные. Первые выпускают государственные организации, вторые — корпоративные.

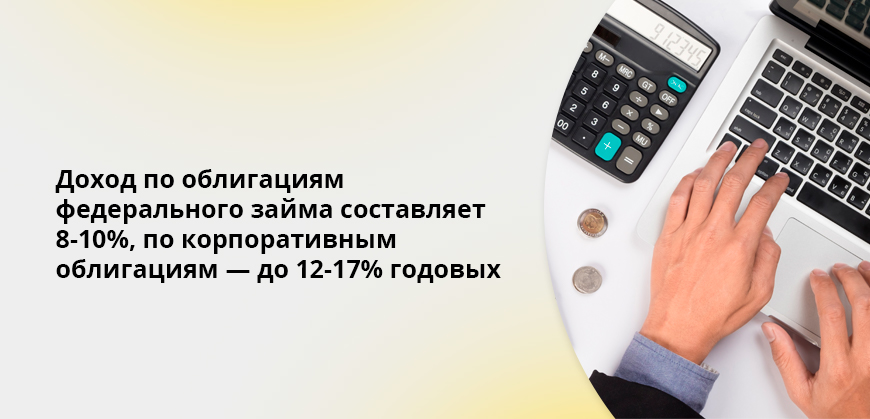

Государственные облигации наиболее безопасные, так как у них минимальный коммерческий риск. Облигации федерального займа или ОФЗ — выпускает Министерство финансов. Правительство платит держателям доход и гарантирует возврат денег, поэтому можно вкладывать любые суммы. Доход по ОФЗ примерно 8-10% годовых и это приблизительно, как доходность по вкладу. Однако в отличие от хранения денег в банке у такого способа инвестирования есть свои преимущества.

- низкий порог входа — от 1000 рублей;

- прибыль растет на протяжении всего срока владения ценными бумагами;

- подходят для новичков, не нужно изучать эмитента и бизнес

- возврат вложений гарантирован государством;

- государство выкупает облигации по истечению срока действия;

- досрочно снять деньги с вклада без потерь не получится, банк обязательно заберет большую часть дохода, а ОФЗ можно продать в любой момент, как только понадобятся деньги.

Если хотите получить доход выше, обратите внимание на муниципальные и региональные облигации крупных городов и регионов. Риск по ним тоже выше: вероятность банкротства для правительства меньше, чем для региона или города. Поэтому выбирайте те населенные пункты, которые кажутся наиболее успешными и перспективными. Доход по муниципальным ценным бумагам около 9-11%.

Корпоративные облигации — это ценные бумаги компаний. Они более рискованные по сравнению с ОФЗ, но и дают больше дохода — до 12-17%. Так как риск потери денег выше, выбирайте облигации крупных компаний, таких как Газпром, Сбер, Россельхозбанк и других известных корпораций. Если только начинаете инвестировать, сначала изучите статистику Московской биржи. После этого решайте, вкладывать деньги в корпоративные ценные бумаги или нет.

Помните, чем выше доходность по облигациям обещает эмитент, тем внимательнее следует изучить компанию и ее бизнес. Как правило, на фондовом рынке риск и доходность связаны напрямую. То есть за высокую доходность придется «платить» повышенным риском.

Где продают и покупают облигации физические лица

Чтобы купить облигации, не нужно ходить в офис эмитента. Достаточно телефона с доступом в интернет. Если хотите купить ОФЗ, понадобится только приложение банка. При необходимости государственные облигации можно приобрести через отделение Сбера, ВТБ и на почте.

Для коммерческих ценных бумаг алгоритм покупки другой. Физические лица могут покупать ценные бумаги только через посредников. Например, через брокера, доверенного управляющего или другого профессионального участника рынка, который возьмет на себя функцию посредника на законных основаниях.

Что нужно для покупки облигаций

- через брокерский счет или ИИС;

- через участие в ПИФе.

Разберем подробнее каждый способ.

Открытие брокерского счета

Брокерский счет открывают, чтобы проводить сделки на биржу через посредника. Брокер обрабатывает запросы, выполняет поручения инвесторов. При этом управлять ценными бумагами клиентов брокер не вправе. Частные инвесторы сами принимают решение — что, когда и на какую сумму купить в портфель, а что продать.

Брокерским счетом можно управлять самому или передать его в доверительное управление. Во втором случае придется платить доверенному управляющему за его работу.

Для покупки облигаций на бирже самостоятельному инвестору потребуется специальная программа или мобильное приложение. За проведение сделок брокер снимает комиссии. Выбирайте тариф, который подойдёт под ваши запросы. Прибыль с брокерского счета можно перевести на банковский.

Открытие ИИС

Индивидуальный инвестиционный счёт или ИИС — это тоже брокерский счет с возможностью получить льготу. На него также можно купить на бирже ценные бумаги и другие активы.

ИИС — это инициатива государства. Счет с особым режимом налогообложения разработан для популяризации инвестиций в среде частных инвесторов. Если ежегодно пополнять ИИС на сумму 400 тысяч рублей и не снимать их в течение 3 лет, можно вернуть налоговый вычет в размере 13% или 15% в зависимости от вашего итогового дохода за год. Чтобы получить вычет, нужно подать в налоговую декларацию 3-НДФЛ. Ежегодно из бюджета можно вернуть от 52 до 60 тысяч рублей, в зависимости от ставки налогообложения — 13% или 15%. За три года можно сэкономить на налогах от 156 до 180 тысяч рублей.

ИИС можно пополнить на сумму до 1 млн рублей в год, но возвращают вычет только с 400 тысяч рублей. Вычет оформляют уже с первого года после открытия счета, но если закрыть ИИС раньше трех лет, все суммы, возвращенные из бюджета, придется отдать. С учетом возврата 13% доходность ИИС значительно повышает прибыль по вкладу. Поэтому покупка облигаций на этот счет — выгодная альтернатива хранения денег в банке.

Участие в ПИФе

Паевой инвестиционный фонд, сокращенно ПИФ — один из наиболее простых и безопасных способов вложения денег. Участник приобретает долю в фонде, который занимается инвестированием в государственные и корпоративные облигации. Владельцы паев получают часть прибыли от всех ценных бумаг, из которых состоит ПИФ.

Участнику не придется выбирать, бумаги каких компаний и госучреждений покупать. Все эти решение примут управляющие фонда. Такая диверсификация позволяет приобрести сразу много облигаций за небольшую сумму и свести риски к минимуму, так как в управляющей компании за бумагами следит профессионал.

Но более высокая прибыль по сравнению с самостоятельным подбором облигаций не гарантирована. Доходность может оказаться и ниже. Также из суммы прибыли отнимите комиссию за управлением. ПИФы снимают с участников больше, чем брокеры.

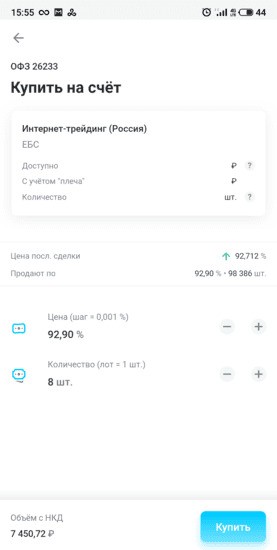

Пошаговая инструкция для покупки облигаций через российского брокера

- Заключите договор с лицензированным брокером. Для этого понадобится только паспорт. Можно самостоятельно зарегистрироваться на бирже. Физические лица продают и покупают облигации в РФ только через брокера или другого лицензированного посредника. Тщательно проверяйте условия обслуживания и тарифы, выбирайте подходящие. Некоторые банки предоставляют услуги брокеров — это Сбер, ВТБ, Тинькофф, Альфа, Газпромбанк, Открытие, Промсвязьбанк и некоторые другие. Список всех действующих брокеров публикует Центральный Банк на официальном сайте. Подробнее о том, в каком банке лучше открывать ИИС.

- Пополните счет. Как правило, брокеры предлагают несколько вариантов пополнения — наличными в офисах, в кассах, с банковских счетов и карт.

- Подайте распоряжение на покупку облигаций. В рабочие часы биржи брокер проведет сделку.

После сделки облигации отобразятся на счете инвестора. Это можно просмотреть в личном кабинете или в специальном программном обеспечении типа QUIK. Начинающим инвесторам значительно проще разобраться с мобильным приложением для инвесторов, где также доступны сделки покупки и продажи активов в рабочие часы биржи.

Можно держать облигации в портфеле до конца срока, чтобы получить погашение, или продать досрочно. Если решили продать, подайте распоряжение брокеру.

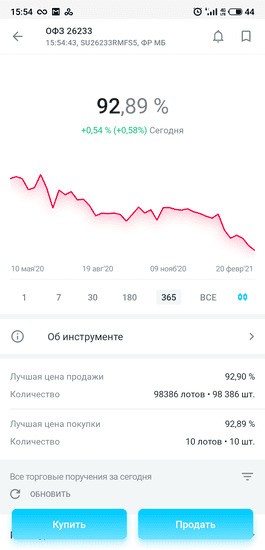

ОФЗ и облигации крупных компаний постоянно обращаются на рынке, поэтому их можно легко продать, когда биржа работает. Но если это выпуски малоизвестных компаний, то некоторые заявки могут висеть довольно долго, так как такие активы продают и покупают значительно реже. Обратите внимание на этот нюанс при покупке. Чем больше сделок ежедневно проходит с выпуском бумаг, которые вам приглянулись, тем проще и выгоднее вам их будет продать, если экстренно понадобятся деньги.

Какие налоги спишут с физического лица при вложении в облигации

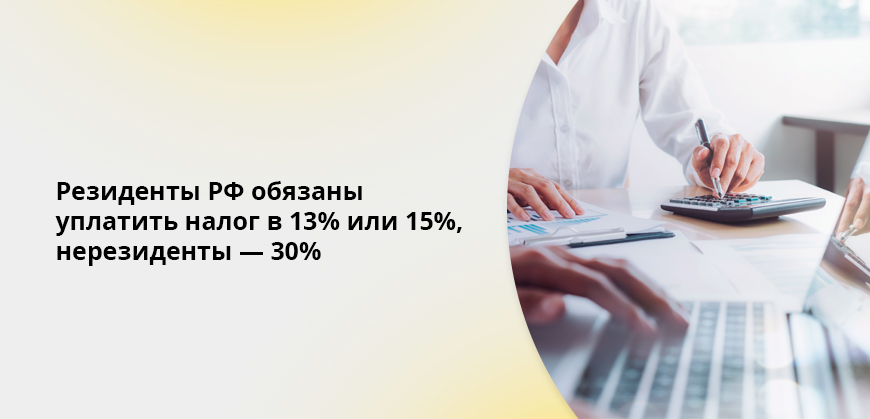

При расчете прибыли по ценным бумагам учитывайте налог, который придется заплатить. В России НДФЛ платят с любого дохода, в том числе и по облигациям. Согласно Налоговому Кодексу РФ ст.226.1, п.11 и 12, а также Закона РФ N2116-1 ст.9 и Инструкции N37 п.6.2 доход от разницы между покупкой и продажей ценной бумаги для резидентов России составляет 13% или 15%. Для нерезидентов согласно п.3 ст.224 НК РФ — 30%.

До 2021 года для владельцев ОФЗ и муниципальных облигаций действовали льготы. По купонному доходу с этих ценных бумаг налог не снимали. Но с января 2021 г. этот пункт в статье 217 НК РФ отменили. По государственным и муниципальным облигациям налог такой же, как и по остальным ценным бумагам — 13% или 15% для резидентов РФ и 30% для нерезидентов. Зато для владельцев ОФЗ сохраняется возможность получить налоговый вычет за хранение денег в течение 3 лет. Подробнее о том, как получить льготу долгосрочного хранения.

Как понять, что выгоднее: вложить в облигации или держать деньги на вкладе

И вклад, и облигации — низкорисковые вложения с примерно одинаковой доходностью. Невозможно однозначно сказать, что выгоднее вклад или облигации. У каждого из способов свои преимущества:

| Вклады | Облигации |

| Надежность и стабильность. Доход по вкладам заранее известен, условия прописаны в договоре. Ставка меняется только по накопительным счетам, зато их можно пополнять и снимать с них деньги. Если по обычным вкладам соблюдать условия, не снимать деньги до окончания срока действия, вы получите максимальную прибыль. В убытке остаться тоже не получится — вложенную сумму вы все равно вернете | Более высокий доход. По сравнению с вкладами прибыль по облигациям чуть выше. Даже ОФЗ могут дать большую доходность по сравнению с классическим вкладом, а по коммерческим ценным бумагам доход еще больше. Кроме того, в отличие от вкладов продать облигации можно в любой рабочий день биржи и ничего не потерять, так как накопленную часть купона инвестор получит вплоть до того дня, до которого он владел ценной бумагой |

| Простота оформления. Вкладчику не нужно разбираться в инвестировании, открывать брокерский счет или ИИС. Достаточно открыть вклад в банке, можно даже онлайн и пополнить его | Защита от инфляции. Мосбиржа впускает облигации, номинал которых индексируют на инфляцию. Есть облигации, прибыль которых зависит от межбанковской ставки RUONIA, она близка к ставке ЦБ |

| Ликвидность. Вклад можно закрыть в любой момент и получить деньги даже с потерей по процентной ставке. По продаже облигаций действуют ограничения: нельзя продать в праздники и выходные. Также нужно найти покупателей, которые захотят приобрести ценные бумаги по предложенной цене. Проблемы у вкладчика возникнут только при отзыве лицензии у банка. Тогда придется дождаться выплаты компенсаций. Суммы до 1,4 млн рублей застрахованы государством | Льготное налогообложение по ИИС. Облигации приобретают не только через брокерский счет, но и через ИИС. С его помощью инвесторы получают налоговый вычет. Итоговая доходность от такого вложения значительно выше, чем по банковским вкладам, так как инвестор может вернуть от 52 до 60 тысяч рублей, если будет ежегодно пополнять ИИС на сумму 400 тысяч рублей |

| Универсальность. Банковский вклад подходит всем, банки предлагают индивидуальные условия для разных категорий вкладчиков, например, пенсионеров или военнослужащих | Низкий риск. Особенно для ОФЗ и муниципальных облигаций. У корпоративных облигаций крупных компаний риск выше, чем у государственных, но и заработать на них можно больше |

Выбирайте наиболее подходящий под ваши требования способ инвестирования. Или используйте сразу облигации и вклад для получения более высокой прибыли.

Сервис Бробанк не дает инвестиционные рекомендации. Инвестор сам принимает решения, во что ему вкладывать деньги. Инвестиции — это риск и деньги инвесторов не застрахованы, всегда помните об этом, когда выходите торговать на фондовый рынок.

Как купить облигации федерального займа на бирже

Чем ОФЗ отличаются от акций и корпоративных облигаций

Виды ОФЗ

Что значат параметры ОФЗ

Кому подойдут ОФЗ

Как купить облигации федерального займа

Что даёт покупка ОФЗ на ИИС

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое облигации федерального займа (ОФЗ)

Облигации федерального займа — это долговые бумаги, которые выпускаются государством. По сути это расписка о том, что в оговоренный момент все вложенные средства будут возвращены в полном объеме. Гарантом этого служит российское правительство, которое за счет выпущенных облигаций покрывает дефицит в бюджете страны или задействует полученные деньги для выплат по долговым обязательствам.

Помимо номинальной стоимости облигации инвесторам положен купонный доход. Принцип его начисления похож на выплаты по вкладу — это проценты, которые периодически получает держатель ОФЗ. Как только производится выплата, начинается новый купонный период. Обычно в России это происходит 2 раза в год, но бывают и другие.

Эмитентом всех ОФЗ на данный момент выступает Министерство финансов Российской Федерации. Руководствуясь программой заимствований, оно проводит аукционы по размещению облигаций. Их участники делятся на 2 типа: это частные и институциональные инвесторы. Ко вторым относятся кредитные и банковские учреждения, инвестиционные компании и фонды.

После крупных инвесторов ОФЗ попадают на вторичный рынок, где бумаги может приобрести любой желающий. Здесь облигации представлены на ряду с другими инструментами, поэтому конкурируют с ними по нескольким показателям: надежность и выгода. Купонные ставки по облигациям федерального займа обычно ниже, чем у корпоративных облигаций. Это объясняется тем, что по параметру стабильности ОФЗ значительно выигрывают у других бумаг, ведь за исполнение обязательств отвечает государство, причем всем имуществом.

Виды облигаций федеральных займов

Особенности ОФЗ

Как часто министерство финансов выпускает ОФЗ

О выпуске федеральных облигаций можно узнать из программы заимствований, которую Минфин составляет на год. Согласно ей, министерство предоставляет график проведения аукционов на квартал вперед, а затем в оговоренное время выпускает ОФЗ. Например, в декабре 2021 года было объявлено, что в I квартале 2022 года будет размещено ОФЗ в объеме 700 млрд рублей.

Помимо информации от Министерства финансов, данных о предстоящих выпусках облигаций нет. Дать прогноз также невозможно, ведь если отследить объем произведенных бумаг, то можно увидеть, что в 2012 году было выпущено ОФЗ объемом 3 трлн рублей, а в 2021 годовой объем составил уже 11 трлн. рублей.

Как выгодно купить ОФЗ в зависимости от ключевой процентной ставки

Как узнать срок обращения ОФЗ

Доходность облигаций федерального займа

Выгода от приобретения и владения ОФЗ зависит от многих факторов. Среди основных: денежно-кредитная политика Банка России, которая проводится в соответствии с уровнем инфляции, размер ключевой ставки, наличие спроса на ценные бумаги и так далее.

Чтобы рассчитать прибыль с облигации, необходимо определить вид купонных выплат и их размер, стоимость, срок погашения и структуру ОФЗ. При наличии этих данных можно выявить простую и эффективную доходность. Первый способ основывается на соотношении будущей выгоды в денежном эквиваленте и затраченных финансов. Расчет эффективной доходности заключается в дисконтировании полученной с ОФЗ прибыли на определенную величину. Объясняется это тем, что на различных временных этапах стоимость одной и той же суммы может меняться: например, 10 лет назад ценность 1000 рублей была куда выше, чем на сегодняшний день.

Как выплачиваются купоны в облигациях федерального займа

Различают два вида купонного дохода. При фиксированном выплаты по процентной ставке происходят в заранее назначенном объеме. В случае с переменным купонным доходом он зависит от утвержденной величины, которая имеет свойство меняться. Например, ей может быть ставка рефинансирования ЦБ РФ.

Выплаты по купонам чаще всего производится 2 или 4 раза в год: через каждые полгода или каждые 3 месяца после выпуска ОФЗ.

Деньги в виде купонного дохода могут быть зачислены на индивидуальный инвестиционный (ИИС), или брокерский или банковский счет (при подписанном заявлении от инвестора) счет. Если планируете инвестировать финансы, выбирайте брокерский счет. Тогда полученные средства вы сможете инвестировать в акции или другие ценные бумаги.

Какие есть способы повышения доходности ОФЗ

Помимо получения купонного дохода у инвестора есть способы, которые позволяют повысить доходность ОФЗ. Самый простой — инвестирование заработанных средств. Допустим, в вашем портфеле есть облигации, купоны по которым начисляется дважды в год. Если вы будете вкладывать их в покупку новых ОФЗ или других инвестиций, то со временем ваш портфель будет пополняться, а доход — расти.

Второй способ увеличить прибыль — продать облигацию ее дороже до срока погашения. Но этот вариант более рискован, ведь может оказаться, что на рынке ваша ОФЗ не пользуется спросом. В таком случае бумагу придется продавать дешевле, а вы понесете убытки.

Какие налоги по ОФЗ

С 2021 года инвесторы, владеющие гособлигациями, уплачивают налог с купонного дохода в общем порядке. Для резидентов — это 13% от прибыли, а для нерезидентов страны — 30%.

Также с 2022 года разработана прогрессивная шкала НДФЛ. Согласно ей ставка физических лиц, инвестирующих облигациями, зависит от размера их дохода. Если он не превышает 5 млн руб., налог составляет 13%, а крупные инвесторы, чья прибыль больше 5 млн руб., выплачивают 15% от суммы дохода.

При этом самостоятельно рассчитывать и выплачивать налог не требуется. Эта обязанность лежит на брокере, через которого вы проводите операции.

Из-за чего стоимость ОФЗ меняется во времени и как инвестору на этом заработать

- Срок погашения. Когда до выкупа облигаций эмитентом остается немного времени, разница между рыночной и номинальной стоимостью снижается. Ведь держателям ОФЗ невыгодно продавать бумагу с дисконтом, а другие инвесторы не готовы покупать облигации с добавочной премией.

- Доходность. Выплаты по облигациям могут зависеть от ставки ЦБ РФ. Если она выше прибыли от бумаги, то цена ОФЗ будет падать. И наоборот. Стоимость облигации будет расти, если доход от ОФЗ будет выше, чем ключевая ставка.

Каким рискам подвержены ОФЗ

Как заработать на долгосрочных ОФЗ в кризис

Краткосрочные облигации менее подвержены обесцениванию в кризис, чем долгосрочные ОФЗ. Так как их срок погашения ближе, чем у вторых бумаг, но при этом сумма погашения остается равна 1000 рублям. Поэтому при их сильном обесценивании доходность по бумагам сильно повысится.

При этом долгосрочные облигации при росте ставки сильно дешевеют. То есть, если купить их по сниженной стоимости, а в перспективе при снижении ставки продать, то можно заработать на разнице цен. Допустим, ставка ЦБ возросла до 20%, а цена ОФЗ снизилась до 500 рублей. Если в будущем ставка упадет до 6−7%, цена ОФЗ достигнет 1000 рублей. В этом случае доход от ее продажи составит около 50%.

В чем разница между ОФЗ и банковским вкладом. Что выбрать инвестору?

Как купить ОФЗ физическому лицу

Чтобы приобрести гособлигацию, необходимо завести брокерский счет. Сделать это можно быстро и бесплатно в приложении БКС Мир Инвестиций.

Также в приложении вы можете открыть индивидуальный инвестиционный счет (ИИС) и приобретать ОЗФ с помощью него. Это поможет вам получать не только купонный доход по облигациям, но и гарантированные налоговые льготы от государства.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как заработать на облигациях

Облигации — консервативный инструмент для начинающих инвесторов, который может гарантировать постоянный доход.

О том, что такое облигации, как их выбрать и купить, расскажу в статье.

Облигация — долговая ценная бумага, которая обязывает должника вернуть с процентами взятые в долг деньги в обозначенный срок. Облигации выпускает тот, кто берёт взаймы.

Другими словами, вы даёте свои деньги в долг организации или государству, а взамен получаете облигацию. Она гарантирует возврат денег в определенный срок и выплату процентов.

Если взять пример из жизни, то аналог облигации — обычная расписка. Допустим, друг попросил одолжить ему 100 000 ₽ на ремонт квартиры. Вернуть деньги он может только через год, но с процентами — не 100 000 ₽, а 110 000 ₽. Вы с ним составляете долговую расписку, в которой прописываете срок возврата и сумму. Примерно то же самое происходит с облигациями.

Компания решила запустить новую производственную линию по пошиву детской одежды. Для этого ей нужно 10 000 000 ₽, но собственных средств на запуск не хватает.

В компании считают, что окупят вложения за три года, поэтому идут на биржу и выпускают облигации на 10 000 000 ₽ со сроком действия в три года. Затем облигации размещаются среди инвесторов.

За то, что инвесторы дают деньги в долг, организация готова выплачивать каждый год по 10% от суммы. Через три года инвесторы получают вложенные деньги и зарабатывают на процентах.

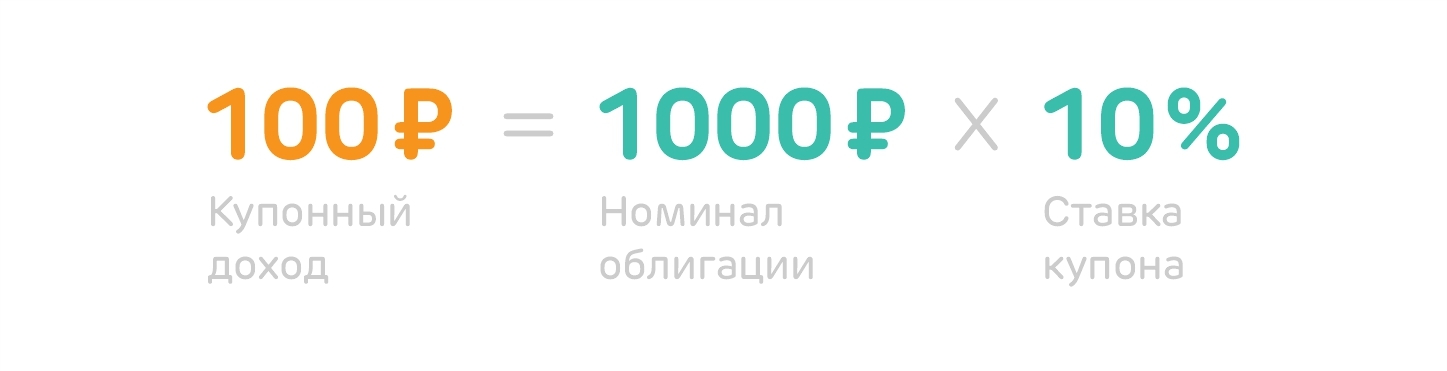

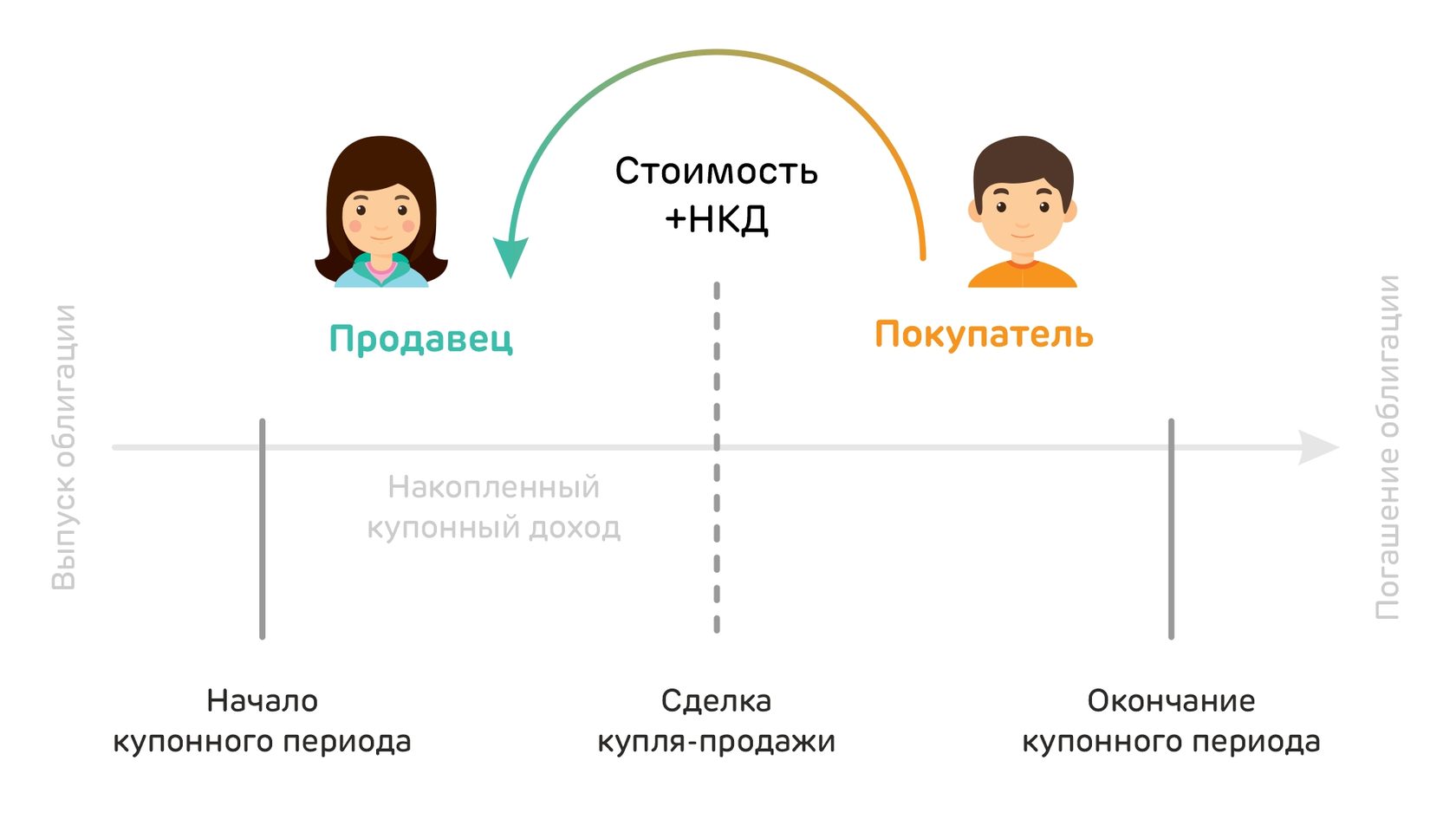

У вас есть облигация стоимостью 1000 ₽, ставка купона — 10% в год, срок обращения на рынке — три года. Процент по купону выплачивают дважды в год — 1 января и 1 июля.

Вы решили продать облигацию 1 апреля. В этом случае покупатель купит вашу облигацию и дополнительно заплатит доход по купону, который вам начислили с января по конец марта. В данном случае — 2,5%.

Чтобы выбрать облигации, нужно понимать, кто их выпускает, каких видов бывают купоны, чем обеспечены ценные бумаги, и обеспечены ли вообще.

Облигации можно разделить на несколько видов.

По эмитенту, тому, кто выпускает облигации, долговые ценные бумаги делят на государственные, муниципальные и корпоративные.

Государственные — облигации федерального займа (ОФЗ). Через такие облигации министерство финансов берет в долг деньги у населения. Если говорить простыми словами, то государственный долг и есть ОФЗ.

Государственные облигации — самые надежные, поскольку возврат вложенных денег гарантирует государство. Если государство отказывается выплачивать деньги по ОФЗ, значит, в стране денег нет, и она не может отвечать по своим обязательствам — это называется дефолт. Выпускает государственные облигации Минфин.

В государственные облигации можно инвестировать не только в рублях, но и в валюте.

Муниципальные — облигации субъектов России. Каждый регион формирует местный бюджет, и может выпускать займы в виде облигаций.

Корпоративные облигации выпускают компании, которым нужны деньги на проекты.

Самые надежные корпоративные облигации — проекты с государственным участием. Например, облигации Газпрома, Сбербанка, РЖД, Роснефти. По ним проценты чуть выше, чем по ОФЗ.

Среди корпоративных облигаций есть высокодоходные (ВДО), по ним предлагают высокие проценты. С такими облигациями нужно быть осторожным и четко понимать, откуда компания может взять деньги. Для этого требуется изучать отчетность компании и разбираться в финансовых показателях.

По обеспеченности облигации подразделяют на обеспеченные и необеспеченные.

Обеспеченные. Компания специально выделяет активы под выпущенные ценные бумаги, например, оборудование, недвижимость, поручительство других компаний. Если эмитент обанкротится, то активы продадут, а вложенные деньги вернут инвесторам.

Необеспеченные. Под такие облигации не выделяют отдельные активы. Во время банкротства будут продавать активы эмитента, например, транспорт, недвижимость или оборудование.

Если на момент банкротства у компании не будет никаких активов, значит, она не сможет рассчитаться по долгам. Поэтому стоит внимательно подходить к выбору эмитента облигации.

По виду валюты долговые ценные бумаги делят на еврооблигации и рублевые.

Еврооблигации — облигации, которые выпускают в иностранной валюте, например, в долларах или евро. Как правило, номинал облигации начинается от 1000 у.е.

Рублевые — облигации, которые выпускают в рублях.

По купонам облигации подразделяют на постоянные и переменные.

Постоянные (фиксированные). По таким купонам выплачивают фиксированный процент каждый год.

Например, вы купили облигации на 300 000 ₽ под 10% годовых со сроком погашения пять лет. Значит, каждый год в течение пяти лет вы будете получать купонный доход в 30 000 ₽, и за пять лет заработаете 150 000 ₽. Через пять лет вам вернут вложенные 300 000 ₽.

Переменные. Такие облигации предлагают плавающие проценты по купонам. Их могут привязать к ставке RUONIA — по ней российские банки кредитуют друг друга на один день. Например, компания может выплачивать купон по формуле: RUONIA + 0,5%.

Иногда эмитент указывает разный процент по купонам. Например, в первые три года ставка купона — 8%, а в оставшиеся два года — 5%.