Чем отличается корреспондентский счет от расчетного

При заполнении платежных реквизитов необходимо вводить множество разных цифр, каждую в свое поле. Появляются термины, в которых бывает сложно разобраться — расчетный, лицевой, корреспондентский счет, код БИК и другие. Зачем указывать так много данных, чем отличается один счет от другого? Эксперты финансового портала Выберу.ру расскажут, что такое расчетный счет и корреспондентский счет, в чём между ними разница и почему так важен уникальный код для перечисления денежных средств.

Основные понятия

Наиболее часто используются три варианта счетов — лицевой, расчетный, корреспондентский. Каждый предназначен для выполнения своих задач. Они абсолютно разные. Говорить, что лицевой счет – это расчетный или корреспондентский, некорректно. Лицевой счет — это номер клиента в какой-либо системе. Например, в социальном фонде (СФР) у каждого человека есть свой лицевой счет, куда начисляется пенсия. Создается и указывается лицевой счет и в бюджетной сфере. Он есть у бюджетных учреждений — детские сады, поликлиники, школы и т. п. Каждый оператор сотовой связи открывает лицевые аккаунты для клиентов, чтобы они переводили туда деньги за оказанные услуги. А теперь давайте подробно рассмотрим еще два типа счетов — расчетный и корреспондентский.

Расчетный счет

Расчетный счет (р/с) открывают ИП и юридические лица для осуществления финансовых операций в процессе ведения бизнеса. Банковское обслуживание обеспечивает:

- проведение платежей между контрагентами, партнерами;

- выплату заработной платы:

- перечисления обязательных платежей в бюджет, уплату налогов, сборов;

- оплату товаров, услуг;

- выдачу наличных или перевод на корпоративную карту для командировочных, представительских расходов;

- переводы денежных средств на другие счета или банковские карты;

- внесение выручки с помощью бизнес-карт через банкоматы без привлечения инкассаторов.

Оформить расчетный счет в кредитных учреждениях бизнесмены могут после государственной регистрации в ФНС и внесения соответствующих записей в ЕГРЮЛ и ЕГРИП. Количество расчетных счетов, которые открываются юридическим лицом или ИП, не ограничено. Их может быть несколько в разных банках, если это удобно для бизнеса.

Расчетный счет используется индивидуальными предпринимателями по своему усмотрению. Деньги могут расходоваться на любые цели, включая получение наличных для личных нужд. Если расчетный счет открывают юридические лица, то цели расходования средств определяются уставом компании.

После того как расчетный счет открыт индивидуальным предпринимателем или юридическим лицом в государственном или коммерческом кредитном учреждении, сообщать об этом в налоговую или СФР не нужно. Эта функция возложена на банки.

Корреспондентский счет

Как только регистрируется новый банк, он автоматически получает корреспондентский шифр. Это происходит в Центробанке одновременно с выдачей лицензии и присвоением реквизитов. Уникальный номер формируется после того, как подписывается корреспондентский договор.

Корреспондентский счет (к/с) открывается финансовыми учреждениями для межбанковского расчета. Открывают корсчета банки в других финансовых учреждениях или в отделениях Центрального банка РФ. Основная цель корреспондентского счетф заключается в следующем:

- проведение безналичных транзакций между финансовыми организациями;

- вложение средств в различные активы;

- покупка и продажа акций;

- прием и вывод средств клиентов;

- сокращение времени межбанковского перевода.

Ведет учет денежных средств и контролирует корсчета Центральный банк РФ. Межбанковские соглашения позволяют полноценно функционировать мировой финансовой системе, поддерживать бизнес-клиентов и физических лиц в любой стране, осуществлять расчеты, проводить операции по зачислению, переводу, выдаче денежных средств в разных валютах. Полноценный обмен информацией между банками снижает риски ошибок, мошенничества, проведения незаконных финансовых операций.

В настоящее время есть три варианта открытия корсчетов:

- Ностро. Это счет, который открыла кредитная организация в другом банке. Используется с целью ускорения финансовых операций, безналичного перечисления валюты.

- Лоро. Термин «лоро» обозначает счет, который открыл какой-либо банк в вашей кредитной организации.

- Востро. Это корреспондентский счет, открываемый российскими банками в зарубежных финансовых организациях.

Рассмотрим на примере. Банку «Росинка» потребовался корсчет. Он открывает его в банке «Картинка». Для «Росинки» это будет корреспондентский счет ностро, для «Картинки» — лоро. А если «Росинка» откроет корреспондентский счет в банке «Lira» в Австралии, то для «Росинки» это будет ностро, а для «Lira» – востро.

В соответствии с корреспондентским договором, безналичное перечисление осуществляется на основании платежного поручения. В документе указываются реквизиты расчетного счета, данные о банке партнере — корреспондентский счет, цифры БИК, название финансовой организации. Если оформить поручение по правилам, банк-плательщик сможет быстро перевести деньги со своего к/с партнеру, а тот зачислит средства по назначению.

Корсчет и расчетный, в чем разница

Разница между расчетным счетом и корреспондентским состоит в целях их создания. Если первый открывают для ведения бизнеса, безналичных расчетов между предпринимателями, партнерами, то по корреспондентскому соглашению работают между собой банковские организации.

Отправитель платежа — юрлицо или ИП, указывая в поручении адресатом р/с и корреспондентский счет получателя, показывает, в какой банк и кому идет перевод. При формировании денежных переводов в личном кабинете интернет-банка реквизиты обычно отображаются автоматически, после введения основной информации. Если адресатом указывается получатель банка отправителя, то к/с не требуется. Финансовая операция проходит внутри одной организации, а значит, корсчета совпадают.

Сравнительная таблица

В таблице рассмотрим корреспондентский счет и расчетный счет, их отличия:

Как узнать расчетный счет карты Сбербанка

Пока однажды не потребуется предъявить расчетный счет карты, многие клиенты Сбербанка даже не догадываются, что номера карты и счета не соответствуют друг другу. Номер карты узнать просто – он крупными цифрами выбит на одной из ее сторон. А вот номера счета на карте нет, но это не значит, что информация закрыта для клиента.

Как узнать расчетный счет?

На самом деле, крупнейший банк России предусмотрел целых 8 способов, позволяющих в любой момент узнать заветные цифры.

В документах, прилагаемых к карте

В первый раз такая возможность предоставляется клиенту в тот момент, когда он впервые переступает порог отделения Сбербанка с целью изготовить себе карту. Этот процесс сопровождается подписанием договора с банком о дальнейшем обслуживании счета. Копия договора остается у клиента, и, чтобы узнать номер своего расчетного счета, нужно просто повнимательнее взглянуть на документ.

Как узнать расчетный счет по горячей линии?

Если же копии документов были утеряны, восстановить информацию можно с помощью Контакт Центра. Его номер 8 (800) 555 55 50. Звонки абсолютно бесплатны с любого телефона, по всей территории России. Чтобы получить данные, оператору нужно сообщить номер карты, свои личные данные и тайное слово, которое было указано вами при оформлении карты.

В отделении банка

Клиентам, которые каждый день проходят мимо отделения банка, можно обратиться и напрямую к сотрудникам офиса. Главное, иметь с собой карту и паспорт. Вся процедура займет лишь несколько секунд.

Как узнать номер счета в банкомате?

Узнать лицевой счет карты можно и через банкомат. Если внимательно присмотреться к дисплею, окажется, что все этапы проведения операции, будь то снятие наличных или зачисления средств, подробно расписываются на экране. И на одном из них клиенту будет показан и его номер счета. Нужно лишь достать смартфон, и сфотографировать или записать нужные цифры.

Информация через Онлайн сервис

Еще один способ получить информацию о карточном счете – воспользоваться системой Сбербанк Онлайн. Для этого нужно:

- войти в Личный кабинет;

- перейти в раздел Карты;

- выбрать вкладку Детальная информация;

- нажать кнопку Реквизиты перевода на счет карты.

Здесь откроются все ваши банковские данные и номер лицевого счета.

Информация в документах, появившихся после оплаты картой

Если вы оплачиваете картой Сбербанка коммунальные услуги, погашаете с ее помощью кредиты, осуществляете другие платежи, вам обязательно выдают квитанции-отчеты. Вместе с другой информацией на них всегда указан и лицевой счет, к которому прикреплена ваша карта.

Другие способы

Существует еще 2 способа, узнать собственный карточный счет.

Во-первых, при оформлении карты в отделении банка, клиентам выдают конверт с ПИН-кодом. Он остается у клиента, и узнать расчетный счет можно, просто взглянув на него повнимательнее. Здесь, в отдельной графе, прямо под вашим именем и фамилией указан 20-значный номер счета.

Во-вторых, узнать лицевой счет очень просто, если к вашему телефону подключен «Мобильный банк». Для этого нужно просто выбрать на дисплее телефона карту Сбербанка, ввести кодовое слово и открыть вкладку О карте.

В каких случаях можно передавать данные о счете?

Лицевой счет используется во всех финансовых операциях с картой Сбербанка. Но чаще всего с требованием предоставить номер счета карты сталкиваются наемные работники. Дело в том, что для проведения бухгалтерского перевода, номера карты недостаточно. Так же вам придется сообщить номер своего счета и в том случае, когда вы ожидаете перевод от клиента другого банка.

Правила безопасности

Чтобы сохранить свои финансы в неприкосновенности, нужно немного:

- хранить банковскую карту отдельно от телефона;

- не передавать карту третьим лицам;

- не сообщать свой ПИН-код никому, в том числе людям, представившимся работниками Сбербанка;

- не записывать ПИН-код на карте.

А главное, никогда не прибегайте к помощи посторонних при работе с банкоматом. Если не получается справиться самостоятельно, позвоните на горячую линию или загляните в ближайшее отделение банка. Здесь вам точно помогут!

Номер банковского счета

Частные лица и организации, которые хотят пользоваться безналичными расчетами для личных или рабочих вопросов, заводят счет в банке. Для перевода денег конкретному человеку или компании, нужно знать номер его банковского счета.

Если при переводе или платеже указать неправильные реквизиты счета, деньги могут уйти другому получателю или «зависнуть» на счетах банка. Что такое номер банковского счета, где его используют, и как его найти, разобрался сотрудник сервиса Бробанк.

- Номер банковского счета: что это такое

- Что такое номер расчетного счета в банке

- Как узнать номер счета для переводов

- Как открыть и пополнить карту по номеру счета

Номер банковского счета: что это такое

Банковский счет — это учетная запись, с помощью которой банки переводят деньги между физическими и юридическими лицами. Она позволяет рассчитываться клиентам внутри банка и за его пределами, получать и оплачивать счета, проводить ряд других финансовых операций.

По сути, это адрес, по которому банки находят определенное частное или юридическое лицо, и зачисляют деньги именно ему. Для каждого клиента в банке номер счета уникален, и формируется он по определенным правилам.

Банковский счета состоит из 20 цифр, которые делятся на шесть групп:

- три первых цифры называют балансовым счетом первого порядка. Он определяет собственника счета: код 407 — для юридических лиц, 408 — для ИП и физических лиц, 405 или 406 — для государственных организаций;

- четвертая и пятая цифры — это балансовый счет второго порядка. Они содержат информацию о категории владельца — финансовая, коммерческая или некоммерческая организация;

- шестая-восьмая цифры обозначают основную валюту по Общероссийскому классификатору, в которой хранятся деньги. Если используют рубли, укажут 810 или 643, если евро — 978, для долларов — 840;

- девятая цифра — контрольная, она нужна для проверки правильности написания и статуса счета;

- 10-13 цифры — идентификатор филиала банка;

- 14-20 — уникальный номер, который присваивают счету клиента.

Каждый счет состоит из шести основных групп

Часто номер счета путают с номером карты. Карта — это пластиковый инструмент, который банк выпускает для удобства клиента. Она не может существовать сама по себе. С её оформлением автоматически открывают банковский счет, к которому и «привязывают» карту. Причем это может быть не одна, а сразу несколько карт, которые можно раздать членам семьи, и пользоваться единым счетом.

В номере счета всегда 20 цифр, а номер карты может состоять из 16-19 цифр, в зависимости от типа карты и платежной системы. Для переводов между физическими лицами достаточно знать номер карты или телефона, а для платежей между юридическими лицами без номера расчетного счета не обойтись.

Что такое номер расчетного счета в банке

Расчетный счет — это банковский счет, который открывают для ведения расчетно-кассовых операций. Юридические лица без него не смогут выполнять безналичные финансовые операции, необходимые для ведения бизнеса.

В России все организации — частные, муниципальные и государственные открывают расчетный счет. Закон не обязывает юрлиц открывать расчетный счет, но вместе с тем он обязывает вести отчетность по всем операциям и оплачивать налоги.

С расчетным счетом можно переводить и принимать любые суммы, и у компании будет доказательство для ФНС о своевременных платежах. Индивидуальные предприниматели могут не оформлять текущий счет, если плату за свои услуги или товары они получают от физических лиц наличными.

Однако максимальная сумма по одному договору ограничена — до 100 000 рублей. За превышение лимита предусмотрен штраф до 50 000 рублей в соответствии со статьей 15.1 КоАП РФ. Поэтому без счета некоторым ИП работать попросту неудобно.

- для переводов на расчетные счета других юридических лиц;

- внесения, снятия, хранения денежных средств;

- выполнения обязательных отчислений в государственные службы;

- выплаты физическим лицам;

- получения безналичных переводов;

- оплаты банковских сопутствующих услуг;

- участия в торгах, закупках.

Чтобы открыть расчетный счет, обратитесь в отделение банка, заполните заявление, передайте документы и подпишите договор банковского обслуживания. В некоторых банках такие операции можно провести онлайн. Для пополнения используйте банковские переводы, кассы банков или онлайн-банк. Для дистанционного банковского обслуживания нужно подписать договор.

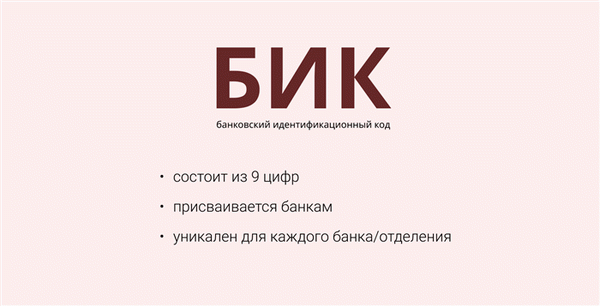

- Банковский идентификационный код или БИК. Это уникальный банковский номер, который принадлежит конкретному отделению кредитной организации. Его присваивает Банк России.

- Корреспондентский счет. Его используют для расчетов между разными банковскими учреждениями.

- Идентификационный номер налогоплательщика или ИНН. Это уникальный номер, который используют как дополнительный способ идентификации. Его присваивают при постановке на учет в Федеральной налоговой службе.

- Код причины постановки на учет или КПП. Его присваивают филиалам, отделениям и другим структурным подразделениям.

Для перевода или платежа организации, укажите не только номер счета, но и дополнительные реквизиты. Это нужно для исключения ошибки поиска получателя.

Как узнать номер счета для переводов

Когда частное лицо или организация открывает расчетный счет в банке, сотрудник сразу выдает ему договор. В нем указывают номер счета клиента и другие реквизиты, которые могут понадобиться для дальнейших операций.

- Прийти в отделение банка с паспортом, и попросить консультанта распечатать реквизиты.

- Обратиться по телефону в службу поддержки. Для идентификации в базе данных нужно назвать свои личные данные сотруднику кол-центра.

- Посмотреть в личном кабинете онлайн-банка или мобильном приложении. Такой вариант подходит клиентам, которые предварительно прошли регистрацию в онлайн-сервисах банка.

Чаще всего клиенты выбирают последний вариант, как самый быстрый. В личном кабинете или мобильном приложении нажмите на номер нужного счета, пролистайте описание вниз, найдите вкладку «О счете» → «Реквизиты».

Информацию можно скопировать в память устройства, отправить себе или другому человеку удобным способом. Например, в мессенджерах, на электронную почту или через социальные сети. Передавайте реквизиты только людям, надежность которых не вызывает сомнений.

- если перевод делает частное лицо, для этого достаточно назвать номер карты. Трехзначный код с обратной стороны карточки или её срок действия не нужны, и это тайная информация, которую нельзя сообщать посторонним;

- когда перевод делает организация, ей понадобятся полные реквизиты банковского счета — номер счета, БИК, корсчет и другие данные.

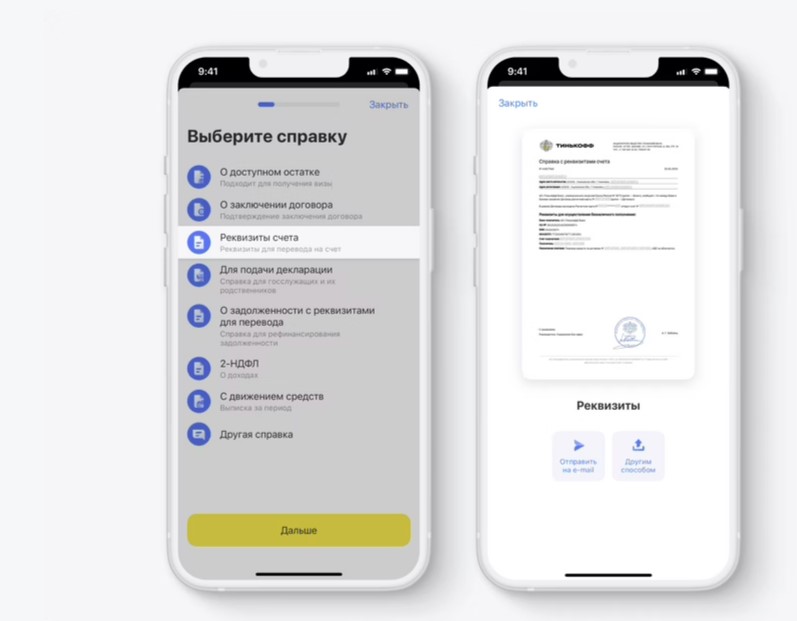

В некоторых банках можно сразу сформировать и распечатать справку со всеми реквизитами счета. Например, для оформления пособия, выплаты или перевода заработной платы.

Выберите справку «Реквизиты счета», в ней указаны все нужные работодателю данные

Как открыть и пополнить карту по номеру счета

- расчетный — используется для физически, юридических лиц, ИП, государственных и муниципальных учреждений,

- бюджетный — нужен для получения денег от государственных и муниципальных организаций,

- аккредитивный — предназначен для безопасных взаиморасчетов,

- накопительный — нужен для хранения денег и получения на них процентов.

Физическим лицам для открытия текущего счета достаточно паспорта. С паспортом они обращаются в отделение банка и заключают договор, в которой указаны все реквизиты.

Можно поступить проще — заказать дебетовую или кредитную карту. При её оформлении банк автоматически откроет счет для удобного доступа к деньгам. Для дебетовой карты нужен только паспорт, для кредитки могут понадобиться дополнительные документы и подтверждения платежеспособности.

Для пополнения счета карты можно использовать её номер — он указан на лицевой стороне пластика. Вносить деньги можно через отделение банка, банкоматы, платежные терминалы, онлайн-сервисы.

Что такое счёт получателя

Расчетный счет получателя — это та комбинация цифр, которая позволяет точно идентифицировать счет получателя денег. Условно говоря есть банк и внутри банка много специальных ячеек владельцами которых являются компании или отдельные физлица. Эти ячейки – это расчетные счета, в них компнии или физлица хранят деньги.

Этим ячейкам присваиваются индивидуальные номера, чтобы, когда в банк поступит платеж, можно было точно определить, в какую ячейку (расчетный счет) эти деньги положить. Этот индивидуальный номер, который присваивается ячейке и есть номер расчетного счета получателя, но иногда, в зависимости от контекста, слово «номер» принято опускать и писать просто расчетный счет или р/с подразумевая номер, а не саму «ячейку».

Например, при заполнении документа может быть поле с названием р/с. Очевидно, что в одно поле нельзя записать все реквизиты, и контекст указывает на то что речь идет именно о номере. Возможно и другое: человек регистрирует ИП и говорит «мне нужно открыть расчетный счет», очевидно речь идет в целом об открытии счета (ячейки) в банке.

Расшифровывается как банковский идентификационный код, присваивается Банком России. Состоит из 9 цифр и уникален для каждого банка, но внутри одного банка могут быть несколько разных БИК в зависимости от структуры банка, например, бик отделений Сбер Банка относящихся к Москве – 044525225, а относящихся к Дальневосточному региону — 040813608.

Соответственно этот код позволяет идентифицировать банк, и узнать его название, корреспондентский счет и региональное расположение. Поэтому на некоторых сайтах достаточно ввести БИК и остальные данные о банке заполняются автоматически.

Наименование банка (Банк, Банк получателя)

Это тот банк, в котором юрлицо/ИП получает услугу расчетно-кассового обслуживания, то есть банк в котором находится та самая условная «ячейка» открытая для ИП или юрлица.

Корреспондентский счет (к/с, кор.счет)

Состоит из 20 цифр. Присваивается банкам и кредитным организациям Центробанком. Проще говоря, это счет, который нужен для того чтобы банки могли проводить операции между собой.

Состоит из 12 цифр у ИП и физлиц, и из 10 у юрлиц. Это индивидуальный номер налогоплательщика. К банку отношения не имеет, присваивается налоговой при рождении человека или при открытии юрлица. Нужен, соответственно, для того чтобы точно идентифицировать получателя.

Код который идет в дополнение к ИНН. Присваивается только юрлицам. Состоит из 9 знаков. Он указывает на причину постановки юрлица на учет. Вникать в суть этого кода даже не стоит, он важен для налогового учета. Просто нужно его правильно указывать при оформлении платежа.

Что такое расчетный счет?

Каждое предприятие нуждается в осуществлении расчетов с контрагентами: оно перечисляет средства своим поставщикам, получает деньги от покупателей за поставленную им продукцию и так далее.

Нужно обналичить средства компании? Важно сделать это в соответствии с законодательством, иначе счет могут заблокировать, а вас оштрафовать.

Что такое лицевой счет?

Как правило лицевой счет открывается обычными гражданами. Открытие лицевого счета производится при заключении человеком договора о внесении средств на вклад. Также как и расчетный счет, лицевой представляет собой двадцатизначный уникальный код.

С его помощью в банке ведется аналитический учет при выполнении расчетных операций с денежными средствами физического лица.

Чтобы перевести деньги своему родственнику, или перечислить кому-либо вознаграждение за оказанные услуги либо проданные товары, необходимо знать его лицевой счет. В настоящее время можно встретиться с ситуациями, когда лицевой счет «привязан» к номеру телефона или кредитной (дебетовой карте), что упрощает процесс перечисления. Наличие лицевого счета для осуществления любых платежных операций при этом является обязательным.

Под лицевым счетом в банке следует понимать:

- специальную запись в учетной системе финансовой организации, на которой учитываются денежные средства клиента — физического лица;

- часть уникального двадцатизначного номера расчетного счета, которая позволяет идентифицировать конкретного клиента;

- аккаунт физического лица в интернет-банке или при открытии вклада типа «до востребования» для совершения расчетных и платежных операций.

Использование лицевого счета возможно для следующих целей:

- перевод денежных средств юридическим лицам (оплата за коммунальные услуги, приобретение товаров и так далее); получение и погашение кредитов;

- получение вознаграждения от работодателя и других лиц;

- хранение денежных средств на вкладах.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов.

С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.