Прогнозы по акциям — Россия

Сейчас происходит переход в рецессию , переход займёт около 1 года. Ожидаю обвал всех мировых рынков акций и огромное количество банкротства заводов и прочих фирм. Анализ был проведен с помощью облигаций. Рынок даст возможность инвестировать после краха рынков , ожидаемая благоприятных покупок акций 2024 1 ноября-2025 апрель

Электрики в этом году удивляют, наконец то проснулись после долгой спячки!

Пробили и протестировали понижающий тренд с окт.21, первая цель 234р.

Сбер вырисовывает флаг. Достиг и закрыл гэп. После того как флаг будет пробит вверх. Ожидаю заполнения выделенной области.

Основные аргументы за коррекцию Сбера: 1) Фактически закрыли рекордный дивидендный гэп всего за 2 дня. Конкретно по Сбер преф оставалось менее 1% для закрытия. Как минимум должны дать пусть и краткосрочную, но коррекцию. 2) На недельном таймфрейме находимся на сопротивлении в виде рекордных горизонтальных объемов. 3) Пробили ключевую скользящую ЕМА 200 — красная.

Ашинский метзавод растет на хороших объемах. Есть пробой и слабые продажи. Сегодня покупатель появился на часе. Стоп за 90. Объем позиции 2% от портфеля. Тейк 149.

Газпром начинает свое лонговое движение. Ключевые аргументы по нему: 1-На недельном таймфрейме и на месяцах находимся на пересечении двух диагоналей долгосрочного восходящего канала(оранжевая линия) и среднесрочного нисходящего(зеленая линия). Плюс пересечение горизонтального исторического уровня пандемии(синяя линия). Даже ниже. Тем не менее именно с этих цен мы.

Всем привет! В этом обзоре рассмотрел индекс Мосбиржи, пару USD/RUB, также в обзор включил две ценные бумаги: Совкомфлот и Озон. Всем успешной торговли.

Цена пришла в нетестированную зону покупок, где покупатели пробили хорошего продавца. Можно принять за поглощение продаж. Но это не важно. Диапазон отрисовали. Может еще обновить текущий лоу или тест покупателя внизу. Ожидаю рост в рамках канала до хая.

Цена отрисовала импульс — он же пробой баланса снизу. Текущая цена — тест пробоя. Легкая консолидация. Продажа слабыми (нет объемов). Ожидаю рост к точке 1 (хай) — а это 80% профит. Даже если кольнет чуть глубже — там есть еще уровень покупок. Но это маловероятно.

Магнит на текущий момент выглядит лучше остальных голубых фишек. Ключевые аргументы за рост: 1-На месяцах пробили ЕМА 200 — красная скользящая. 2-В прошлом месяце-июне сформировали свечу с рекордными объемами за всю историю компании. Она собственно и пробила ключевое сопротивление ЕМА 200. 3-Вышли из рекордных горизонтальных объемов в сторону роста. 4-Если.

Роснефть реализовала отличную коррекцию. Сделали ретест к скользящим средним. Наиболее важный фактор в сторону лонга — это пробитие ЕМА 200 на дневном таймфрейме-красная дуга. Мы закрепились над ней. Плюс остальные ЕМА так же пересекли ключевую ЕМА 200 в сторону повышательного тренда. Сигнал сильный. Свечи на старших таймфреймах так же сформированы с торону.

Главные факторы роста ВТБ: 1-Вышли из нисходящего клина вверх(синий пунктир) и сделали к нему ретест после пробития. 2-На дневном таймфрейме сформировали самую объемную свечу за всю историю компании. 3-И самое интересное – мы сейчас находимся в точке открытия нашего рынка после его закрытия на новости об СВО. Обозначил оранжевым кругом. Открыли рынок тогда 24.

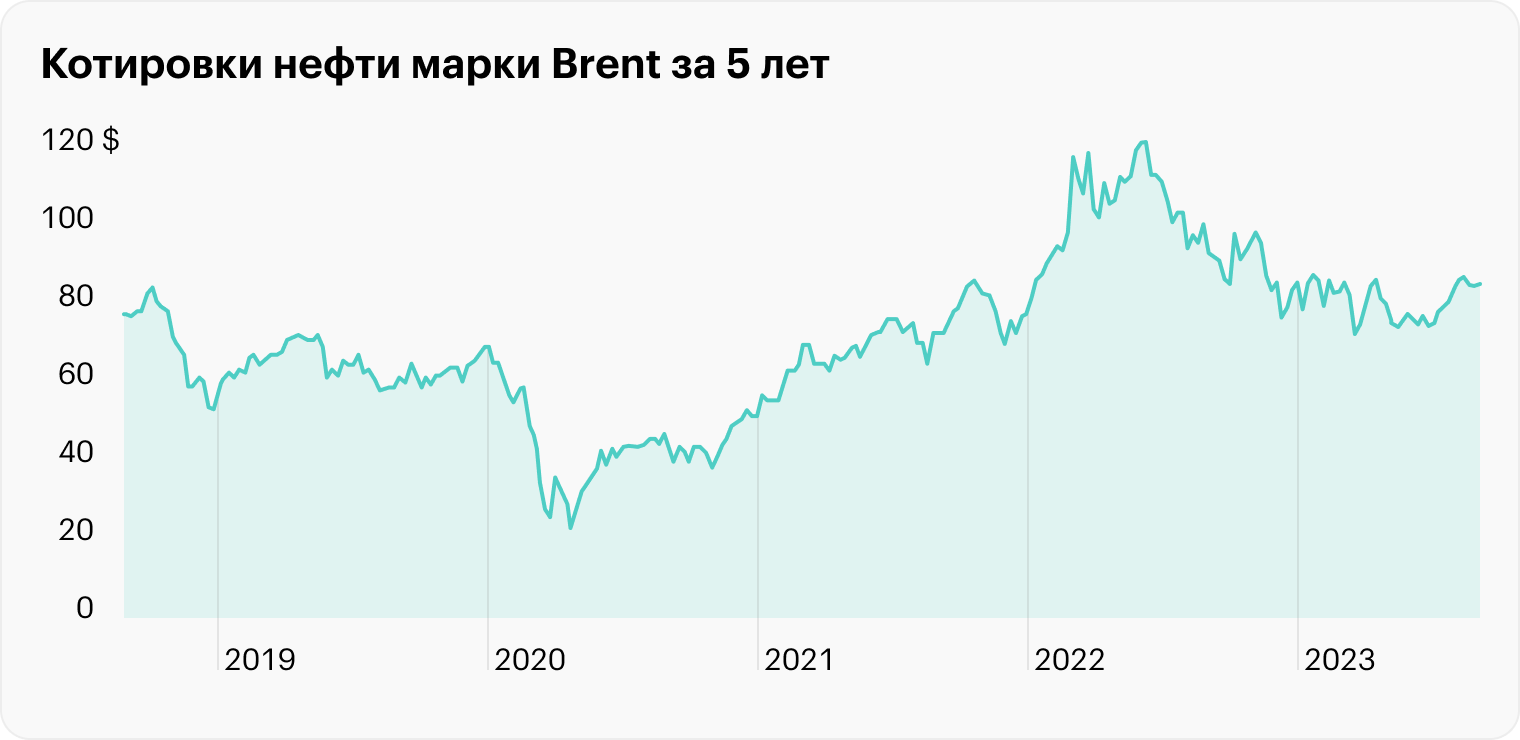

Добрый день. Вся компания переоценится в три раза (200% прибыли) в ближайшее время, в перспективе года плюс минус. Ранее опубликовал идею по префам Славнефть-Мегионнефтегаз. Идея точно такая же, 2х по префам. Цели по обычке 1500 руб. Сейчас цена 567 руб. На чем будет рост? Будет ясно, чуть позже. Ожидаю роста нефти в долларах до обновления исторических.

По Норникелю сформировались отличные дневные свечи. На индексе Мосбиржи металлов аналогично. Плюс находимся на нижней границе восходящего долгосрочного канала. Канал работает тогда, когда сформированы на его границе необходимые свечи, а они сформированы в данном случае. Текущая цена 12400 вполне приемлема для покупки. Рекомендация: ЛОНГ

Всем добрый день. Сейчас идет спор о том какие акции Газпром будет выкупать, свои или своих дочек. И судя по всему это будут акции дочки ОГК-2. На вечерке бумага прибавляет 7% С точки зрения техники там все отлично для лонга: -На недельном таймфрейме находимся над всеми скользящими ЕМА. Находимся над ними уже как пол года и до сих пор нормально не оттолкнулись.

Лукойл на месяцах сформировал пиндар и подтверждающую свечу одного цвета. Обвел овалом. Сигнал сильный. Так же устояла поддержка в виде ЕМА 200 — красная дуга. Если брать диагональ долгосрочного восходящего тренда, то и она устояла. Лукойл пойдет выше примерно с текущих. Цель среднесрочная на пару месяцев. Вход в лонг по 4650 Рекомендация: ЛОНГ

Считаю, что фундамент для роста актива заложен объемами покупок (отмечено). Цели для старшего таймфрейма — это верхняя зона продаж в районе 500.

Стратегия на рынке акций РФ: тише едешь — дальше будешь

После мощного ралли рынок акций с началом осени ушел в узкий боковик. Дальнейшему росту препятствуют, в частности, ужесточение монетарных условий и пауза в выплате дивидендов. В результате обновления прогнозов целевое значение индекса МосБиржи на конец года достигло 3500 пунктов (+11% к прежней оценке), что предполагает рост всего на 14%, несмотря на случившуюся девальвацию рубля и хорошую отчетность эмитентов за 1П23.

После недавнего отката рынка мы сокращаем долю наличных в «Модельном портфеле» до 25%, но по-прежнему стараемся минимизировать риски ввиду вероятной дальнейшей коррекции на фоне высоких процентных ставок, а также из-за нехватки краткосрочных катализаторов роста. Однако даже при осторожном подходе стоимость портфеля увеличилась с начала года на 63%, и мы на 14,1 п. п. обогнали в росте индекс.

Катализаторы: возобновление выплаты дивидендов; редомициляция; рост цен на сырье; хорошая отчетность; выкуп акций у «недружественных» инвесторов.

Риски: новые санкции; геополитика; глобальная рецессия; рост доходностей рублевых облигаций.

Высокие ставки ограничивают потенциал, цель по iMOEX на конец 2023 г. — 3500 пунктов

Актуализируя оценки анализируемых компаний, мы учитываем новые прогнозы по курсу USD/RUB (85 на 2023 г. и 86 на 2024 г. вместо 75 и 72) и представленные в августе по большей части сильные результаты за 1П23. Однако из-за повышения безрисковой ставки с 10% до 11,5%, отражающего рост доходности 10-летних ОФЗ , оценки увеличились не так значительно, как можно было бы ожидать. В итоге целевое значение iMOEX на конец года увеличилось на 11%, что предполагает рост всего лишь на 14%.

По расчетам СПбМТСБ, средневзвешенный коэффициент P/E 2023П по эмитентам, чьи акции включены в iMOEX, составляет 5,2, в целом на уровне 2017–2019 гг., хотя намного более высокие сегодняшние доходности ОФЗ (11,9% против 7,5–8%) придавливают справедливые значения мультипликаторов. При прочих равных целевое значение индекса увеличится еще на 6% (до 3700 пунктов), если исходить из USD/RUB 100, и примерно так же уменьшится (3300 пунктов) при USD/RUB 75.

Промежуточные дивиденды не окажут сильной поддержки

С начала года выплачено 3 трлн руб., объявлено и до конца года должно быть еще выплачено менее 300 млрд руб. дивидендов, т. е. всего 10% от годовой суммы. Следующая внушительная порция, которая может быть реинвестирована в рынок, поступит не ранее января (0,9 трлн руб.), когда ожидается выплата ЛУКОЙЛа (MCX: LKOH ) и Роснефти (MCX: ROSN ).

Хотя с дюжину эмитентов еще могут возобновить выплаты, вряд ли, по нашему мнению, на это можно рассчитывать в 2023 г. Средневзвешенная дивидендная доходность на год вперед по компаниям из индекса МосБиржи составляет, исходя из наших оценок, 9,8% и может достигнуть 10,4%, если все эмитенты не отступят от своих дивидендных политик (обе величины ниже доходности ОФЗ).

В 4К23 драйверами могут стать редомициляция и выкуп акций

Вступивший в силу в начале сентября новый закон создает механизм для принудительной редомициляции российских по сути компаний, которые зарегистрированы в «недружественных» юрисдикциях. Высокой считаем вероятность применения закона к таким эмитентам, как Yandex (MCX: YNDX ), Ozon (MCX: OZONDR ), EVRAZ, X5 Retail Group (MCX: FIVEDR ), TCS Group (MCX: TCSGDR ), Etalon Group (MCX: ETLNDR ), где видим и повышенные риски формирования навеса бумаг на МосБирже в 1П24 (зависит от регулирования торгов). Тем не менее, «переезд», скорее всего, сделает возможной выплату дивидендов и создаст ценность для акционеров-резидентов.

Другой потенциальный катализатор — выкуп акций у «недружественных» нерезидентов с дисконтом к котировкам МосБиржи, как уже объявили Магнит (MCX: MGNT ) и ЛУКОЙЛ. Примеру могут, на наш взгляд, последовать Татнефть (MCX: TATN ), МТС (MCX: MTSS ), Ростелеком (MCX: RTKM ), ГМК Норникель (MCX: GMKN ), ФосАгро (MCX: PHOR ) и производители стали.

Потенциал роста нашего портфеля — 26% до конца года

Мы оптимизировали «Модельный портфель», следуя рекомендациям аналитиков, и уменьшили долю наличности с 30% до 25%, учитывая недавний откат рынка. Исключаем «префы» Мечела (MCX: MTLR_p ), а также бумаги НЛМК (MCX: NLMK ) (уменьшилась вероятность выплаты дивидендов); добавляем НОВАТЭК (MCX: NVTK ), МТС, ТМК (MCX: TRMK ) и ЭН+ Груп (MCX: ENPG ), по чьим бумагам наш рейтинг — «Покупать». Доходность портфеля с начала года — 63%.

Чего ждать на рынке акций в сентябре

Индекс Мосбиржи за последние два торговых дня упал на 3,16% до 3142,88 пунктов. По итогам основной сессии в четверг, 7 сентября, бенчмарк снизился на 2,35%, что стало самым большим падением с 15 февраля 2023 г. (-2,95%).

Инвестиционный стратег «БКС Мир инвестиций» Александр Бахтин предположил, что коррекцию могли спровоцировать попытки укрепления рубля, общий негативный сентимент и техническая перегретость по ряду инструментов. Аналитик УК «Первая» Иван Капустянский среди причин также назвал негативную динамику на глобальных рынках и приближающееся заседание ЦБ 15 сентября.

Инвестируйте без ограничений

Инвесторы исчерпали основные краткосрочные поводы для покупок и предпочитают зафиксировать прибыль, предположила аналитик ИК «Велес капитал» Елена Кожухова. Фиксация прибыли вряд ли ограничится одним днем, добавила аналитик ФГ «Финам» Зарина Саидова.

В «Финаме» также констатируют, что ослабление рубля, с одной стороны, позитивно сказывается для российского экспортно-сырьевого рынка, но сильная и резкая девальвация, с другой стороны, становится точкой риска для рынков капитала.

Что будет с индексом Мосбиржи до сентября

Большинство опрошенных «Ведомостями» аналитиков видят основным риском в текущем месяце инфляцию. Для борьбы с ней ЦБ может снова повысить ключевую ставку на заседании 15 сентября. Как следствие, долговые инструменты станут более привлекательными.

Подъем ключевой ставки считает «все более очевидным» начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев. Инвестиционный советник компании «Открытие инвестиций» Владимир Борисенко допускает агрессивный сценарий повышения, до 13-14%.

Такой шаг спровоцирует значительный рост доходности облигаций и ставок по депозитам, продолжает Борисенко. Из-за этого активность по сокращению длинных позиций на фондовом рынке может увеличиться, рассуждает он. Инвесторы будут постепенно наращивать доли в облигациях или выводить средства на депозиты в качестве тактического шага ожидания, объяснил он.

Повышение ключевой ставки в сентябре хотя бы на 1 п. п. повлечет за собой продолжение роста цен, предупреждает аналитик «Цифра брокера» Даниил Болотских. Рост доходностей по долговым инструментам сделает рынок акций менее привлекательным.

Болотских ожидает продолжения роста основного индекса Мосбиржи выше уровня в 3300 п. и консолидацию у достигнутых максимумов. Экономист и финансист Константин Церазов также считает, что до конца сентября диапазон колебаний бенчмарка может составить 3100-3300 п. В «Финаме» самый сдержанный взгляд – в районе 3200 п. до конца месяца.

Персональный брокер инвестбанка «Синара» Денис Бубыкин видит вероятным сценарием сентября умеренную коррекцию индекса Мосбиржи в связи с «ястребиными» высказываниями представителей ЦБ и растущими доходностями облигаций. Борисенко также считает, что итоги торгов августа стали пиком цикла роста фондового рынка и началом перегрева экономики России с марта 2022 г. Свой прогноз на сентябрь он характеризует как относительно нейтральный.

Что будет с рублем до конца сентября

Церазов считает, что рубль почти стабилизировался, и теперь инвесторы могут занять выжидательную позицию, т.к. необходимость в защите капитала путем покупки акций снизилась. Он отмечает, что в этом году индекс Мосбиржи и курс рубля показывают очень высокую обратную корреляцию.

Бубыкин ожидает роста цен на нефть и продажи валютной выручки экспортерами, а также укрепление курса рубля из-за ужесточения регулирования со стороны Банка России. Для укрепления рубля правительство может возобновить требование обязательной продажи валюты экспортерами, добавляет Борисенко: сейчас они обязаны только отчитываться о валютной выручке.

Болотских ожидает повышенную волатильность национальной валюты в сентябре на фоне потенциального роста ставок, а также планов ЦБ об ускоренной продаже валюты на 150 млрд руб. с 14 по 22 сентября. По расчетам эксперта, диапазон курса доллара может составить 92-101 руб. Церазов видит нацвалюту менее волатильной – в диапазоне 93-99 руб.

В «Финаме» ожидают курс доллара в сентябре в границах 96-100 руб., евро – 103-106 руб.

На что обратить внимание инвестору

Риски для российского рынка акций в сентябре кроются, прежде всего, в геополитике, а также замедлении мировой экономики и снижении спроса на сырье, говорят аналитики «Финама». В ожидании укрепления рубля рынок может начать сокращать позиции в экспортерах, чьи финансовые результаты зависят от курса валюты, предупреждает Борисенко.

На фоне роста доходностей долгового рынка Болотских считает облигации наиболее привлекательным инструментом в сентябре и до конца года. Аналитики «Финама» рекомендуют присмотреться к корпоративным бондам.

Болотских также отмечает, что до конца года также ожидаются повышенные темпы роста всего банковского сектора – прибыль прогнозируется выше рекордных значений 2021 г. в размере 2,4 трлн руб. Поэтому эксперт считает бумаги Сбербанка привлекательными с таргетом 300 руб. (потенциальная доходность – 17,6%). Борисенко также считает, что банк сможет удивить своей отчетностью за III квартал.

Почему падает индекс Мосбиржи

Болотских обращает внимание на рынок кибербезопасности в России. Здесь эксперт отмечает бумаги Positive Technologies (таргет 2500 руб., +7,3%) и «Ростелекома» (115 руб., +51%), который активно развивает цифровой кластер «кибербезопасность» и заявляет в планах занять до 25% рынка к 2025 г.

Кроме того, в России активно развивается электронная торговля на фоне смены потребительских предпочтений в сторону онлайн-покупок, продолжает Болотских. Среди интересных бумаг – Ozon с таргетом 3300 руб. (+20,5%). Менеджмент компании уже пересмотрел планы по росту GMV (совокупная стоимость проданных товаров) в сторону повышения до 80-90% на этот год.

Борисенко среди акций выделяет бумаги «Башнефти». По его расчетам, их дивидендная доходность составляет сейчас около 7,7%. За второе полугодие ожидается сопоставимый финансовый результат за счет демпферных выплат и курсовой разницы, прогнозирует эксперт.

Среди вышедших отчетностей Борисенко отмечает «Транснефть» и «Софкомфлот». Дивидендная доходность логистической компании уже составляет около 8%. Кроме того, он указал на НМТП и ДВМП, доля которых продолжает расти в объемах международных морских перевозок.

Аналитики «Финама» также обращают внимание на «Транснефть», которая в текущем году уверенно наращивает финансовые результаты. Эксперты прогнозируют, что дивиденды компании по итогам года могут составить 19 657 руб. (14,1% доходности по префам). Кроме того, в сентябре компания наконец может рассмотреть сплит акций, благодаря чему бумаги компании станут доступнее для инвесторов.

Краткосрочными фаворитами, по словам Короева из БКС, являются «Татнефть», «Новатэк», «Лукойл» и «Северсталь».

Другие материалы в сюжете

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Flipboard

Ведомости в Tenchat

Сетевое издание Ведомости (Vedomosti)

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

На информационном ресурсе применяются рекомендательные технологии (информационные технологии предоставления информации на основе сбора, систематизации и анализа сведений, относящихся к предпочтениям пользователей сети «Интернет», находящихся на территории Российской Федерации).

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2023

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

На информационном ресурсе применяются рекомендательные технологии (информационные технологии предоставления информации на основе сбора, систематизации и анализа сведений, относящихся к предпочтениям пользователей сети «Интернет», находящихся на территории Российской Федерации).

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2023

Сетевое издание Ведомости (Vedomosti)

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Какие акции на Мосбирже наиболее перспективны по мнению инвесткомпаний

Инвесткомпании непрерывно следят за бизнесом эмитентов, котировками их акций и регулярно публикуют свои мнения об их перспективности. В статье разберем пять компаний, которые чаще всего аналитики рекомендовали в сентябре. Среди них присутствуют компании из нескольких секторов экономики.

«Лукойл»

Мы уже упоминали нефтегазовую компанию как одну из самых популярных рекомендаций инвесткомпаний в августе. С тех пор произошла пара событий, благодаря которым теперь все основные инвесткомпании рекомендуют «Лукойл» как хорошую инвестицию.

Во-первых , компания впервые за долгое время опубликовала свои финансовые результаты — и они вышли довольно сильными: чистая прибыль ощутимо выросла по сравнению с аналогичным периодом 2021 года, кроме того, чистый долг «Лукойла» ушел в отрицательную зону, составив внушительные −632 млрд рублей. Во-вторых , компания планирует выкупить свои акции у нерезидентов.

Все это вкупе с ожидаемыми высокими дивидендами делает компанию привлекательной, считают аналитики «Газпромбанк-инвестиций». Они рекомендуют покупать акции «Лукойла» с горизонтом до двух лет. В свою очередь, аналитики «Финама» предлагают отыграть идею потенциального одобрения правительством выкупа акций у нерезидентов на горизонте месяца.

Аналитики «БКС Мир инвестиций» напоминают, что в краткосрочной перспективе компания выигрывает от высоких цен на нефть и слабого рубля. С вышеперечисленными плюсами согласны и аналитики Тинькофф Инвестиций, которые включили «Лукойл» в список из трех компаний, рекомендуемых к покупке в сентябре. Кроме того, компания продолжает входить в списки рекомендуемых акций по версиям аналитиков «Сбер-инвестиций» и «ВТБ Мои инвестиции».

«Транснефть»

Как и «Лукойл», в конце августа компания опубликовала хорошую отчетность. «Сбер-инвестиции» вернули привилегированные акции «Транснефти» в свой список рекомендуемых акций в связи с некоторым падением котировок. Продолжают они входить и в аналогичный список по мнению аналитиков «ВТБ Мои инвестиции».

Согласны с ними и аналитики «Финама», которые в первой половине сентября опубликовали идею покупки акций «Транснефти» с горизонтом на один-два месяца. Среди причин они назвали как сильные финансовые результаты компании, которые превысили ожидания рынка, так и потенциальный сплит акций. На днях его одобрил совет директоров.

А аналитики «Газпромбанк-инвестиций» предполагают, что дивиденд на одну привилегированную акцию компании за 1 полугодие может составить 9700 ₽, что даст около 7% доходности за данный период.

Мосбиржа

Компания уже некоторое время входит в список рекомендуемых акций от аналитиков «Сбер-инвестиций». В сентябре ее акции включили в аналогичный список и аналитики «ВТБ Мои инвестиции».

Они ожидают роста чистого процентного дохода Мосбиржи из-за повышения ключевой ставки ЦБ РФ и считают возможной хорошую динамику комиссионного дохода, так как на рынках наблюдается увеличение объема торгов. Кроме того, аналитики считают возможными драйверами роста котировок акций компании обновленные стратегию и дивидендную политику, которые Мосбиржа планирует представить в конце сентября. С ними согласны и аналитики Тинькофф Инвестиций.

Положительное влияние на бизнес компании роста ключевой ставки отмечают и аналитики «БКС Мир инвестиций», которые включили акции Мосбиржи в свой топ краткосрочных фаворитов.