Сбп для бизнеса как работает

\r\n\t \u0421\u0442\u0430\u0442\u0438\u0447\u0435\u0441\u043a\u0438\u0439 QR-\u043a\u043e\u0434 \u0441\u043e \u0441\u0432\u043e\u0431\u043e\u0434\u043d\u043e\u0439 \u0441\u0443\u043c\u043c\u043e\u0439 \u0444\u043e\u0440\u043c\u0438\u0440\u0443\u0435\u0442\u0441\u044f \u043e\u0434\u0438\u043d \u0440\u0430\u0437 \u0438\u043b\u0438 \u0438\u043d\u0434\u0438\u0432\u0438\u0434\u0443\u0430\u043b\u044c\u043d\u043e \u0434\u043b\u044f \u043a\u0430\u0436\u0434\u043e\u0439 \u043e\u043f\u043b\u0430\u0442\u044b. \u0423\u0434\u043e\u0431\u043d\u043e\u0435 \u0440\u0435\u0448\u0435\u043d\u0438\u0435 \u0434\u043b\u044f \u043b\u044e\u0431\u044b\u0445 \u043e\u043d\u043b\u0430\u0439\u043d-\u0441\u0435\u0440\u0432\u0438\u0441\u043e\u0432, \u0433\u0434\u0435 \u043f\u043e\u043a\u0443\u043f\u0430\u0442\u0435\u043b\u044c \u0432\u0432\u043e\u0434\u0438\u0442 \u0441\u0443\u043c\u043c\u0443 \u0441\u0430\u043c\u043e\u0441\u0442\u043e\u044f\u0442\u0435\u043b\u044c\u043d\u043e (\u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u0434\u043b\u044f \u043f\u043b\u0430\u0442\u0435\u0436\u0430 \u0432 \u043f\u043e\u043b\u044c\u0437\u0443 \u0431\u043b\u0430\u0433\u043e\u0442\u0432\u043e\u0440\u0438\u0442\u0435\u043b\u044c\u043d\u043e\u0433\u043e \u0444\u043e\u043d\u0434\u0430).\r\n \r\n

\r\n\u0414\u0438\u043d\u0430\u043c\u0438\u0447\u0435\u0441\u043a\u0438\u0439 QR-\u043a\u043e\u0434 \u0444\u043e\u0440\u043c\u0438\u0440\u0443\u0435\u0442\u0441\u044f \u0438\u043d\u0434\u0438\u0432\u0438\u0434\u0443\u0430\u043b\u044c\u043d\u043e \u0434\u043b\u044f \u043a\u0430\u0436\u0434\u043e\u0439 \u043e\u043f\u043b\u0430\u0442\u044b. \u0414\u0430\u0435\u0442 \u0432\u043e\u0437\u043c\u043e\u0436\u043d\u043e\u0441\u0442\u044c \u043a\u043e\u043d\u0442\u0440\u043e\u043b\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u043f\u0440\u043e\u0434\u0430\u0436\u0438 \u043a\u0430\u0436\u0434\u043e\u0439 \u0442\u043e\u0440\u0433\u043e\u0432\u043e\u0439 \u0442\u043e\u0447\u043a\u0438, \u043a\u0430\u0441\u0441\u044b \u0438\u043b\u0438 \u0441\u043e\u0442\u0440\u0443\u0434\u043d\u0438\u043a\u0430 \u0438 \u043f\u043e\u0434\u0445\u043e\u0434\u0438\u0442 \u0434\u043b\u044f \u0431\u0438\u0437\u043d\u0435\u0441\u0430 \u0441 \u0431\u043e\u043b\u044c\u0448\u0438\u043c \u043f\u043e\u0442\u043e\u043a\u043e\u043c \u043a\u043b\u0438\u0435\u043d\u0442\u043e\u0432. «>,<"id":2,"question":"\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u043e\u043f\u043b\u0430\u0442\u0430 \u043f\u043e \u0421\u0438\u0441\u0442\u0435\u043c\u0435 \u0431\u044b\u0441\u0442\u0440\u044b\u0445 \u043f\u043b\u0430\u0442\u0435\u0436\u0435\u0439 (\u0421\u0411\u041f)?","answer":"

\r\n\t \u0421\u0411\u041f \u2013 \u0441\u0435\u0440\u0432\u0438\u0441 \u0411\u0430\u043d\u043a\u0430 \u0420\u043e\u0441\u0441\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043e\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u0442\u044c \u0442\u043e\u0432\u0430\u0440\u044b \u0438 \u0443\u0441\u043b\u0443\u0433\u0438 \u0441 \u043f\u043e\u043c\u043e\u0449\u044c\u044e \u043c\u043e\u0431\u0438\u043b\u044c\u043d\u044b\u0445 \u043f\u0440\u0438\u043b\u043e\u0436\u0435\u043d\u0438\u0439 \u0431\u0430\u043d\u043a\u043e\u0432-\u0443\u0447\u0430\u0441\u0442\u043d\u0438\u043a\u043e\u0432 \u0438 \u043f\u0440\u0438\u043b\u043e\u0436\u0435\u043d\u0438\u044f \u0421\u0411\u041f\u044d\u0439. \u041a\u043e\u043c\u0438\u0441\u0441\u0438\u044f \u0432 \u0421\u0411\u041f \u0434\u043b\u044f \u0431\u0438\u0437\u043d\u0435\u0441\u0430 \u043d\u0435 \u043f\u0440\u0435\u0432\u044b\u0448\u0430\u0435\u0442 0,4% \u0438\u043b\u0438 0,7% \u0432 \u0437\u0430\u0432\u0438\u0441\u0438\u043c\u043e\u0441\u0442\u0438 \u043e\u0442 \u0442\u0438\u043f\u0430 \u0431\u0438\u0437\u043d\u0435\u0441\u0430, \u0447\u0442\u043e \u0433\u043e\u0440\u0430\u0437\u0434\u043e \u043d\u0438\u0436\u0435, \u0447\u0435\u043c \u0441\u0442\u0430\u0432\u043a\u0430 \u0437\u0430 \u043f\u0440\u0438\u0435\u043c \u0434\u0440\u0443\u0433\u0438\u0445 \u0441\u043f\u043e\u0441\u043e\u0431\u043e\u0432 \u0431\u0435\u0437\u043d\u0430\u043b\u0438\u0447\u043d\u043e\u0439 \u043e\u043f\u043b\u0430\u0442\u044b. \u0422\u0435\u0445\u043d\u043e\u043b\u043e\u0433\u0438\u0447\u0435\u0441\u043a\u0438\u043c \u00ab\u0434\u0432\u0438\u0433\u0430\u0442\u0435\u043b\u0435\u043c\u00bb \u0421\u0438\u0441\u0442\u0435\u043c\u044b \u0432\u044b\u0441\u0442\u0443\u043f\u0430\u0435\u0442 \u041d\u0430\u0446\u0438\u043e\u043d\u0430\u043b\u044c\u043d\u0430\u044f \u0441\u0438\u0441\u0442\u0435\u043c\u0430 \u043f\u043b\u0430\u0442\u0451\u0436\u043d\u044b\u0445 \u043a\u0430\u0440\u0442 (\u041d\u0421\u041f\u041a). \u041e\u043f\u0435\u0440\u0430\u0446\u0438\u0438 \u0447\u0435\u0440\u0435\u0437 \u0421\u0411\u041f \u043f\u043e\u043b\u043d\u043e\u0441\u0442\u044c\u044e \u0437\u0430\u0449\u0438\u0449\u0435\u043d\u044b: \u0438\u0445 \u0431\u0435\u0437\u043e\u043f\u0430\u0441\u043d\u043e\u0441\u0442\u044c \u043e\u0431\u0435\u0441\u043f\u0435\u0447\u0438\u0432\u0430\u044e\u0442 \u0431\u0430\u043d\u043a\u0438-\u0443\u0447\u0430\u0441\u0442\u043d\u0438\u043a\u0438, \u0411\u0430\u043d\u043a \u0420\u043e\u0441\u0441\u0438\u0438 \u0438 \u041d\u0421\u041f\u041a. \u0412\u0441\u0435 \u0440\u0435\u0448\u0435\u043d\u0438\u044f, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u0443\u044e\u0442\u0441\u044f \u0432 \u0421\u0438\u0441\u0442\u0435\u043c\u0435 \u0431\u044b\u0441\u0442\u0440\u044b\u0445 \u043f\u043b\u0430\u0442\u0435\u0436\u0435\u0439, \u0441\u043e\u0432\u0440\u0435\u043c\u0435\u043d\u043d\u044b \u0438 \u0441\u043e\u043e\u0442\u0432\u0435\u0442\u0441\u0442\u0432\u0443\u044e\u0442 \u0441\u0442\u0430\u043d\u0434\u0430\u0440\u0442\u0430\u043c \u0431\u0435\u0437\u043e\u043f\u0430\u0441\u043d\u043e\u0441\u0442\u0438.\r\n «>,<"id":3,"question":"\u041a\u0430\u043a\u0438\u0435 \u0443\u0441\u043b\u043e\u0432\u0438\u044f \u043f\u043e \u043a\u0435\u0448\u0431\u044d\u043a\u0443 \u0440\u0430\u0441\u043f\u0440\u043e\u0441\u0442\u0440\u0430\u043d\u044f\u044e\u0442\u0441\u044f \u0437\u0430 \u043e\u043f\u043b\u0430\u0442\u0443 \u0447\u0435\u0440\u0435\u0437 \u0421\u0411\u041f?","answer":"

\r\n\t \u0411\u0430\u043d\u043a\u0438 \u0441\u0430\u043c\u043e\u0441\u0442\u043e\u044f\u0442\u0435\u043b\u044c\u043d\u043e \u043e\u043f\u0440\u0435\u0434\u0435\u043b\u044f\u044e\u0442 \u0443\u0441\u043b\u043e\u0432\u0438\u044f \u043f\u0440\u043e\u0433\u0440\u0430\u043c\u043c \u043b\u043e\u044f\u043b\u044c\u043d\u043e\u0441\u0442\u0438 \u0438 \u043f\u043e\u043b\u0438\u0442\u0438\u043a\u0443 \u043d\u0430\u0447\u0438\u0441\u043b\u0435\u043d\u0438\u044f \u043a\u0435\u0448\u0431\u044d\u043a\u0430, \u0432 \u0442\u043e\u043c \u0447\u0438\u0441\u043b\u0435 \u043f\u0440\u0438 \u043e\u043f\u043b\u0430\u0442\u0435 \u0447\u0435\u0440\u0435\u0437 \u0421\u0411\u041f.\r\n «>,<"id":4,"question":"\u0418\u043c\u0435\u0435\u0442 \u043b\u0438 \u0437\u043d\u0430\u0447\u0435\u043d\u0438\u0435, \u043a\u043b\u0438\u0435\u043d\u0442\u043e\u043c \u043a\u0430\u043a\u043e\u0433\u043e \u0431\u0430\u043d\u043a\u0430 \u044f\u0432\u043b\u044f\u0435\u0442\u0441\u044f \u043c\u043e\u0439 \u043f\u043e\u043a\u0443\u043f\u0430\u0442\u0435\u043b\u044c?","answer":"

\u041e\u043f\u043b\u0430\u0442\u0438\u0442\u044c\r\n\u0432\u0430\u0448\u0438 \u0442\u043e\u0432\u0430\u0440\u044b \u0438 \u0443\u0441\u043b\u0443\u0433\u0438 \u0441\u043c\u043e\u0433\u0443\u0442 \u043a\u043b\u0438\u0435\u043d\u0442\u044b \u0440\u0430\u0437\u043d\u044b\u0445 \u0431\u0430\u043d\u043a\u043e\u0432. \u041f\u043e\u043a\u0443\u043f\u0430\u0442\u0435\u043b\u044e \u043d\u0443\u0436\u0435\u043d \u0442\u043e\u043b\u044c\u043a\u043e\r\n\u0441\u043c\u0430\u0440\u0442\u0444\u043e\u043d \u0441 \u043f\u0440\u0438\u043b\u043e\u0436\u0435\u043d\u0438\u0435\u043c \u043b\u044e\u0431\u043e\u0433\u043e \u0431\u0430\u043d\u043a\u0430, \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0435\u043d\u043d\u043e\u0433\u043e \u043a \u0421\u0438\u0441\u0442\u0435\u043c\u0435 \u0431\u044b\u0441\u0442\u0440\u044b\u0445 \u043f\u043b\u0430\u0442\u0435\u0436\u0435\u0439.\r\n\u041f\u043e\u043b\u043d\u044b\u0439 \u0441\u043f\u0438\u0441\u043e\u043a \u0431\u0430\u043d\u043a\u043e\u0432 \u0441\u043c\u043e\u0442\u0440\u0438\u0442\u0435 \u0437\u0434\u0435\u0441\u044c . «>,<"id":5,"question":"\u041a\u0430\u043a\u043e\u0435 \u043e\u0431\u043e\u0440\u0443\u0434\u043e\u0432\u0430\u043d\u0438\u0435 \u043d\u0435\u043e\u0431\u0445\u043e\u0434\u0438\u043c\u043e \u0434\u043b\u044f \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0435\u043d\u0438\u044f \u0421\u0411\u041f?","answer":"

\r\n\t \u0421\u043f\u0435\u0446\u0438\u0430\u043b\u044c\u043d\u043e\u0435 \u043e\u0431\u043e\u0440\u0443\u0434\u043e\u0432\u0430\u043d\u0438\u0435 \u0434\u043b\u044f \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0435\u043d\u0438\u044f \u043a \u0421\u0411\u041f \u043d\u0435 \u0442\u0440\u0435\u0431\u0443\u0435\u0442\u0441\u044f.\r\n \r\n

\r\n\t \u0421\u0438\u0441\u0442\u0435\u043c\u0430 \u0431\u044b\u0441\u0442\u0440\u044b\u0445 \u043f\u043b\u0430\u0442\u0435\u0436\u0435\u0439 (\u0421\u0411\u041f) \u043c\u043e\u0436\u0435\u0442 \u043f\u0435\u0440\u0435\u0434\u0430\u0432\u0430\u0442\u044c \u043f\u043b\u0430\u0442\u0435\u0436\u043d\u0443\u044e \u0438\u043d\u0444\u043e\u0440\u043c\u0430\u0446\u0438\u044e \u0432 \u0440\u0430\u0437\u043d\u044b\u0445 \u0441\u0446\u0435\u043d\u0430\u0440\u0438\u044f\u0445: \u0432 \u043e\u0444\u0444\u043b\u0430\u0439\u043d-\u0441\u0440\u0435\u0434\u0435 \u043c\u043e\u0436\u043d\u043e \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u0442\u044c \u0434\u0438\u043d\u0430\u043c\u0438\u0447\u0435\u0441\u043a\u0438\u0439 \u0438\u043b\u0438 \u0441\u0442\u0430\u0442\u0438\u0447\u0435\u0441\u043a\u0438\u0439 QR-\u043a\u043e\u0434, \u0432 \u043e\u043d\u043b\u0430\u0439\u043d-\u0441\u0440\u0435\u0434\u0435 \u043c\u043e\u0436\u043d\u043e \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u0442\u044c \u043f\u043b\u0430\u0442\u0435\u0436\u043d\u0443\u044e \u0441\u0441\u044b\u043b\u043a\u0443 \u0438\u043b\u0438 \u043a\u043d\u043e\u043f\u043a\u0443.\r\n \r\n

\r\n\t \u041f\u043e\u0441\u043c\u043e\u0442\u0440\u0435\u0442\u044c \u0432\u0441\u0435 \u0441\u0446\u0435\u043d\u0430\u0440\u0438\u0438 \u0421\u0411\u041f \u0434\u043b\u044f \u0432\u0430\u0448\u0435\u0433\u043e \u0431\u0438\u0437\u043d\u0435\u0441\u0430 \u0438 \u043f\u0440\u0438\u043c\u0435\u0440\u044b \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u043d\u0438\u044f \u043c\u043e\u0436\u043d\u043e \u0432 \u0440\u0430\u0437\u0434\u0435\u043b\u0435 \»\u0411\u0438\u0437\u043d\u0435\u0441\u0443\» .\r\n «>]>’>

10 мифов про Систему быстрых платежей для бизнеса

Принимать оплату и проводить возвраты через Систему быстрых платежей (СБП) крупный, средний и малый бизнес может уже на протяжении года. Это дешевле, чем классический эквайринг, так же удобно, просто и безопасно.

Несмотря на очевидные преимущества, сервис до сих пор буквально окутан мифами, которые порождают страхи и недоверие со стороны бизнеса. Развеиваем 10 самых популярных и рассказываем о реальных преимуществах и недостатках СБП для бизнеса.

Система быстрых платежей или СБП – это платежная система, создание которой инициировал Центральный Банк. Разработкой и поддержкой системы занимается НСПК (Национальная система платежных карт). Большинство клиентов банков знают СБП как удобный сервис моментальных переводов клиентам других банков по номеру телефона с минимальной комиссией или совсем без нее. Чтобы делать или получать такие переводы, нужно просто дать согласие в настройках мобильного банка. Сервис стал доступен в феврале 2019 года, с момента запуска им воспользовались, по словам представителей НСПК, 25 млн россиян.

Но СБП – это не только переводы между физлицами (c2c). В сентябре того же года были реализованы c2b-сценарии: клиенты онлайн- и офлайн-магазинов и других сервисов получили возможность платить за товары или услуги через СБП. Комиссия за платежи для бизнеса существенно ниже, чем в классическом эквайринге, и составляет от 0,4 до 0,7%. Причем для малого бизнеса до конца года действует акция с 0% ставкой во многих банках. Сегодня оплата товаров и услуг через СБП доступна клиентам 50 российских банков; за время существования сервиса более 615 тысяч россиян совершили 1,7 млн платежей на общую сумму 10 млрд рублей. Растет и количество компаний, подключивших СБП: если в начале 2021 года, по данным НСПК, их было 60 тысяч, то в июне уже 130.

СБП не ограничивается и этими рамками, сейчас банки и регулятор прорабатывают b2b-сценарии.

Несмотря на все преимущества и перспективы, СБП встречается с недоверием из-за недостатка знаний о ней у бизнеса и клиентов. Кроме того, Система постоянно развивается, и проблемы, которые были актуальны полгода-год назад, сегодня с большой вероятностью уже решены. Команда корпоративного бизнеса Райффайзенбанка собрала все сомнения, с которыми приходят клиенты – средний и крупный бизнес, и рассказала, где миф, а где правда.

Одно из самых распространенных заблуждений. Чтобы оплатить товар или услугу через СБП, необходимо по ссылке, содержащей информацию о платеже, перейти в мобильное приложение банка. СБП позволяет поместить эту ссылку не только в QR-код, но и в платежную ссылку, и даже в NFC-метку. Таким образом, клиент может сканировать код с помощью камеры смартфона, поднести телефон к терминалу оплаты, нажать на кнопку «Оплатить» в интернет-магазине или мобильном приложении. Во всех этих случаях ссылка приведет клиента в мобильный банк для подтверждения платежа.

Вынесли этот пункт отдельно, так как в последние несколько месяцев стали часто слышать от клиентов вопрос: «Как отсканировать камерой смартфона QR-код, если интернет-магазин открыт на самом смартфоне?». Никак, но это и не нужно. Для этого сценария в СБП есть механизм диплинков, которые вставляются в кнопки «Оплатить». Нажав кнопку, клиент попадет в свой мобильный банк так же, как если бы он сканировал QR-код. Посмотреть, как СБП работает с мобильного, можно в нашей демо-зоне.

Не миф. Единственное, чего пока нельзя делать через СБП – это платить крупными чеками. Сейчас максимальный порог платежа установлен ЦБ на уровне 600 тысяч рублей. Обсуждается возможность поднятия лимита на платеж еще выше.

Однако приятным бонусом для бизнеса, станет ограничение для банков на сумму комиссии за транзакцию. С 1 октября она не должна будет превышать 1,5 тысячи рублей. Так, за платеж 600 тысяч рублей банк спишет не положенные 2,4 тысячи рублей комиссии (при ставке 0,4%), а лишь 1,5 тысячи, что кардинально выгоднее, например, карточного эквайринга.

СБП предлагает гибкие сценарии, которые подходят для самых разных направлений бизнеса и не уступают по возможностям карточным оплатам. Это и QR-коды для десктопа, и диплинки для сайтов, их мобильных версий и приложений. Классические магазины могут разместить QR-код для оплаты на экране кассы, на платежном терминале с возможностью оплаты по NFC, на экране любого стороннего приложения, и, конечно, на документах, посылках и пречеках. Чтобы обеспечить эти возможности, мы разработали специальный QR-код с ограниченным временем жизни. Касса или терминал оплаты самостоятельно создает его и проверяет статус оплаты. Код умеют генерировать и мобильные терминалы, которыми можно снабдить курьеров.

Не миф. В СБП пока нет повсеместной поддержки рекуррентных платежей – оплаты по подписке. По такой модели работают сервисы такси, онлайн-кинотеатры, доставка еды, онлайн-школы и другие сервисы с абонентской платой – очень значительная часть бизнеса. Заказывая такси, клиент только выбирает, с какой карты он будет платить, а сервис сам, без дополнительного подтверждения от клиента, спишет нужную сумму по завершении поездки. Или, например, человек оформляет подписку на онлайн-кинотеатр, и сервис начинает каждый месяц списывать фиксированную абонентскую плату со счета клиента без какого-либо участия с его стороны.

Хорошая новость в том, что рекурренты появились в августе. Мы и несколько других банков уже провели платежи в пилотной группе, а значит, клиентам осталось ждать запуска сервиса совсем не долго. Следом функциональность будет постепенно масштабироваться на все банки. Сейчас в Райффайзенбанке доступна полноценная тестовая среда для партнеров в двух сценариях: просто подписка и оплата с возможной последующей подпиской.

Многие предприниматели думают, что непривычный способ оплаты отпугнет покупателей: «не поймут, как оплатить, уйдут и больше не вернутся». Да, все новое поначалу непонятно. Но ведь нет необходимости заставлять покупателя платить через СБП: можно оставить ему выбор, реализовав параллельно оплату по коду и картой. В таком случае у бизнеса будет возможность проанализировать, как СБП влияет на конверсию. Еще до заключения договора мы предоставляем бизнесу демо-зону и тестовую среду, чтобы понять, как работает сервис и какая часть клиентов им воспользуется.

Кстати, по словам некоторых клиентов банка, подключивших сервис, мобильный сайт с возможностью оплаты через СБП выглядит современно, потому что процесс очень напоминает Apple Pay или Google Pay. Покупатель нажимает кнопку «Оплатить», открывается мобильный банк, и все, что ему нужно сделать – подтвердить оплату. Не нужно брать в руки пластиковую карту, вбивать ее номер и другие реквизиты.

Не миф. С оплатой на кассе в классическом магазине действительно могут возникать сложности – из-за косвенных причин, не связанных с самим сервисом. Например, покупатель со смартфоном с устаревшей версией Android может долго сканировать QR-код, или на экран кассы с кодом попадут солнечные лучи, и он начнет бликовать. Сейчас мы проверяем ряд гипотез, как ускорить и упростить действия на кассе, чтобы оплата списывалась с минимумом дополнительных действий со стороны клиента. Например, с запуском привязок счетов в СБП и рекуррентных платежей, покупатели смогут позволить магазину автоматически списывать оплату покупок, просто привязав свою карту в приложении к программе лояльности. Тогда сценарий кардинально упростится: достаточно будет предъявить код программы лояльности из мобильного приложения магазина, а деньги будут списаны автоматически.

Не миф. В СБП нет кэшбэка от банка или платежной системы – что, однако, никак не мешает бизнесу применять локальные программы лояльности. И существенная экономия на ставке комиссии (разница может составлять 1,5-2%) может дать бизнесу необходимые ресурсы на это. Выгода будет обоюдной: у бизнеса появится точка контакта с клиентом, которая позволит лучше узнать его потребности, а клиент в ряде случаев получит скидку такого же размера или выше, чем процент кэшбэка.

СБП не вытеснит традиционные способы приема платежей, однако определенно займет свою нишу благодаря удобству и низким затратам в сравнении с классическим эквайрингом. Мы видим рост заинтересованности в сервисе со стороны предпринимателей. Отчасти интерес к нему как к способу сэкономить подогрели ограничения и новые требования, с которыми вынужден справляться бизнес во время пандемии.

Подключение может вообще не требовать интеграции и занять 5 минут, если бизнес выберет базовый сценарий – распечатает статический QR-код и разместит его на кассе. В остальных случаях подключение модулей происходит по API, и если на стороне клиента из сегмента крупного или среднего бизнеса есть пара разработчиков и человек, готовый погрузиться в процесс, то интеграция до первых транзакций занимает обычно не более двух недель.

Чтобы ускорить процесс интеграции, мы сразу даем бизнесу тестовую среду, а все вопросы с определением ставки, согласованием и заключением договора решаются параллельно.

Нет разработчиков? У нас есть партнеры, готовые помочь с настройкой подключения под ключ – например, компания Paykeeper подключит форму оплаты почти на любой сайт.

Появляются и новые возможности. В отличие от классического эквайринга, в СБП покупатель не оставляет данные своей карты. Поэтому даже в сложных сценариях подключения, например, при оплате внутри мобильных приложений, нет требований сертификата безопасности PCI DSS.

Уже есть. Банк объявил о запуске с 1 июля сервиса оплаты услуг и товаров по QR-коду для своих клиентов, и в августе закончил подключение всех плательщиков к системе. Вместе с тем мы ожидаем, что клиенты банка узнают больше о возможности оплаты через СБП и начнут ими активно пользоваться.

Возвраты в СБП есть с лета 2020 года. При этом средства возвращаются на счет покупателя моментально, в отличие от обычных карточных возвратов, которые могут идти и неделю. Это достигается за счет двух моментов. Во-первых, зачисление через СБП на счет компании происходит потранзакционно и моментально, а значит, и вернуть деньги можно сразу. Во-вторых, сервис преимущественно построен на онлайн API, а не, например, реестрах, и банки могут быстро обмениваться друг с другом и с СБП информацией.

Многие клиенты, привыкшие к «холдам» в классическом эквайринге, ошибочно полагают, что не смогут пользоваться СБП. Холд позволяет компании заморозить определенную сумму средств на счету клиента, чтобы удостовериться, что, когда точная стоимость товара прояснится или услуга будет оказана, магазин сможет получить оплату. К примеру, покупатель заказывает в онлайн-магазине килограмм картошки и платит за него 100 рублей. Собирая заказ на складе, сотрудник магазина упаковал только 970 грамм. Чтобы переплаченные 3 рубля вернулись покупателю моментально, а не через неделю, в классическом эквайринге используется механизм холда – заморозить 100, а по факту списать 97 рублей.

С возможностью возвращать покупателю деньги моментально, которую предлагает СБП, механизм холдирования средств просто не нужен. Компания может списать бОльшую сумму, а затем моментально вернуть клиенту разницу.

Она настолько же безопасна, как и управление своими счетами в мобильном приложении банка. Если вы доверяете своему банку и пользуетесь его приложением, то можете платить через СБП и спать спокойно. Дело в том, что сама оплата проходит в контуре банк-клиента, то есть на стороне кредитной организации, в ее мобильном приложении. Безопасность приложений крупнейших банков сегодня находится на очень высоком уровне. К тому же, чтобы зайти в свой мобильный банк при оплате, покупателю, как и всегда, нужно ввести код или отпечаток пальца, а затем подтвердить платеж. Если покупатель совершает платеж через СБП онлайн, нет необходимости оставлять в форме на сайте данные банковской карты, а значит, нет угрозы для их компрометации в случае, если интернет-страница фишинговая.

Непонимание и страхи вокруг нового сервиса – это вполне нормальное явление, и они будут рассеиваться по мере развития самой СБП и сервиса, который предоставляют банки, – а они постоянно развиваются и меняются в лучшую сторону в ответ на требования рынка и клиентов. Кончено, традиционные способы приема платежей – наличными и картой – в обозримом будущем никуда не денутся, но СБП точно займет свою нишу как еще один удобный, быстрый, безопасный и дешевый способ приема платежей. И поймать эту волну можно уже сейчас.

Итак, опишу свой опыт недавнего подключения к сбп через втб.

Какие минусы встретил:

Из-за того, что технология новая, никто ничего про нее не знает и на технические вопросы ответить не может. Пока что технология откровенно сырая.

Проблема 1: я как физик получаю ссылку, открываю ее и у меня открывается приложение тинькова, а оплатить я хочу через приложение втб.

Для того, чтобы поменять на айфоне приложение по дефолту нужно скачивать отдельное приложение, которое сделано именно для этой цели (представляете как вы будете объяснять это клиентам. Думаете, конверсию это не уронит?!). Скачал, открыл. Нажимаю на ссылку и вижу выбор приложений: сбер, альфа, тиньков…. Втб нет.

Никто в втб не в курсе о каких-то ссылках сбп. Впрочем, как и в других банках (мучил все тп банков в надежде понять как менять дефолтное приложение. Ответ получил только в вк группе самого сбп)

2. Фискализация. Мне нет смысла в этой технологии без автоматической фискализации. Втб сам ее не предоставляет. У Лайф пэй вроде как есть такая услуга. Оплатил ее. В лайфпэй попросили спросить у втб terminal id. Втб не знает ни о каком терминал айди. Как ребята из лайфпэй будут решать эту проблему я пока хз. И как так получилось, что интеграция с втб у них есть, но втб ничего для этого не дает. Сам счет втб открыл только из-за интеграции с лайфпэй. Счет, кстати, ужасный. Втб лет на 5 примерно отстают от того же сбера в этом вопросе. Ну и приложение от втб, генерируещее ссылки и куары очень простые без многих функций, которые хотелось бы видеть.

Если мне удастся найти способ нормальной интеграции сбп с лайфпэй и расчетник не будет дорогим по тарифу, буду с удовольствием пользоваться.

Спасибо за развернутый комментарий.

1) Действительно есть проблема с выбором конкретных банков, особенно на iOS. ВТБ еще не поддержали прямые ссылки на свой банк, но в этом году все банки поддержат. Тогда в интерфейсе платежной формы будет выбор банка и прямое ее открытие. Мы уже пилотируем эту схему и она появится на платежной форме из коробки без переинтеграции у всех клиентов.

2) LifePay у нас в партнерах: https://e-commerce.raiffeisen.ru/api/doc/solutions.html#tag/lifepay Инструкция по подключению и тп — все доступно. Проблем быть не должно. 🙂

Поддержка — болезненный момент для банка, т.к. либо одно окно, но сложности с компетенцией, либо выделенные команды, но вопрос маршрутизации. Мы в этом году выделили поддержку на эквайринг торговый и интернет + СБП отдельно, чтобы был качественный сервис. Еще не безупречно, но развиваемся — [email protected] 🙂 Все текущие материалы, демо зона, условия, API, партнерские решения доступны у нас на https://pay.raif.ru

У вас в тарифе старт удерживается какая-то комиссия за перевод с расчетного счета ИП на личный?

Самуил, здравствуйте! По тарифу "Старт" для переводов до 100 тыс. рублей комиссии нет. Если сумма перевода больше, то размер комиссии будет зависеть от города, в котором подключен тариф, подробнее можно посмотреть на сайте: rzb.ru/BgQVJv

Я ИП, работаю только с юр.лицами, кассы соответственно нет. Могу ли я использовать СБП, не приобретая кассу?

Кстати, да, классный вопрос

https://www.cbr.ru/PSystem/sfp/ . сервис, который позволяет физическим лицам.

На текущий момент — ТОЛЬКО c2b.

Обещают в ближайшее время b2b, и, что больше важно, c2g

Еще есть b2c выплаты, а б2б будет очень интересными. 🙂

Да, Точка уже позволяет выплачивать зарплату через СБП

Добрый день. В СБП нет б2б оплат. Только от физ лиц сейчас. Требования к фискализации не зависят от способа оплаты.

Я неточно сформулировал. Речь идёт именно о c2b. Из-за 3-4 клиентов-физиков в месяц кассу нет смысла ставить, проще от них отказаться. Если я буду пользоваться СБП, не прилетит ли мне за отсутствие кассы?) Об оплате наличными речь не идет, только электронные платежи.

СБП тут никак не влияет. Если по закону требуется касса, то она нужна, к сожалению. Сейчас доступны разные вариант от покупки физической до аренды облачной кассы, но без кассы не получится работать легально.

Прилетит

Расчеты с физлицами — только с использованием ККТ

Из приятного, для малого бизнеса СБП бесплатен до конца года в ряде банков, включая Райффайзен: https://pay.raif.ru/sbp_free/

Ok. Перешел по ссылке, выбрал пункт "СБП" и кроме QR кода ничего на форме не вижу. Как его отсканировать если форма на самом смартфоне?

работает и в Райфе (СБП -> Открыть),

и в фонде Хабенского (кнопка оплатить по QR-коду);

правда у меня только тиньков открывается, хотя райф тоже установлен (андроид)

Осенью массово поедут прямые банковские ссылки на оплату. Тогда на платежной форме появится возможность выбора конкретного банка, а приложения сразу будут показывать установленные банки в их интерфейсе, что удобно. Сейчас тестируем и ждем поддержки прямых ссылок рядом банков.

это пример того, как "не нужна сложная интеграция" 🙂

Как пример самого простого подключения — СБП на сайте фонда хабенского. С мобильного достаточно нажать на картинку со статическим QR https://bfkh.ru/help/

У вас демо зона разве не перестроилась под мобильную версию автоматически? https://e-commerce.raiffeisen.ru/pay/demo.html Для оплат с внутри мобильного не нужны QR коды. Достаточно платежной ссылки, зашитой в QR.

Скриншот, открываете приложение банка, сканировать куар и загружаете туда скрин.

А вообще в сбп очень удобна функция отправки ссылки на оплату. Куар может быть удобным при офлайн торговле. В онлайне же ввел свой номер или почту, получил ссылку, жмакнул с тилибона, приложение банка открылось. Жмакнул кнопку и все дела

Миф 4.

СБП — это не оплата, а перевод.

Совершенно верно — никаких кэшбэков, никакого использования кредиток.

Автору очень стоило бы почитать реакции местной публики на ущемления в кэшбэке со стороны банков, перед тем, как говорить о преимуществах "собственных программ лояльности" — кому они нужны, если есть кэшбэк деньгами? И ни один бизнес за счёт "экономии" на эквайринге не даст за этот счёт плюшек покупателю.

А когда буквально пару дней назад в супермаркете с 2мя работающими кассами на двух сразу покупатели захотели так "оплатить" ,оно всё КАААААК зависло и застопорило очередь минут на 10 — оно точно надо бизнесу, если стандартному эквайрингу сейчас просто достаточно приложить часы к терминалу для оплаты? Без qr кодов?

Все так, хотя кредитки остаются на индивидуальное усмотрение банков. А по кешбэку, история с Wildberries возникла не просто так. А в частности, как ответ на повышение тарифов в одностороннем порядке https://www.kommersant.ru/doc/4743274 Тарифы в картах растут в след за себестоимостью уже лет 5, поэтому примеров с прямой лояльностью будет все больше. Средний и крупный бизнес не горит желанием отдавать больше 2% за онлайн оплату. По SLA СБП сейчас достаточно стабилен, а кассовый софт тоже подтянут.

Возможно, но вот что хочу сказать.

Что средний, что крупный, что микро бизнес при грамотно выбранном налоговом режиме может учитывать расходы на эквайринг. Но это же заморачиваться надо, считать — это из практики

Доброго всем времени суток!

Миф 9. Ничего не написано про комиссию при возврате.

За сам возврат она не взимается, а возвращается ли часть комисссии, уплаченная банку по операции оплаты.

Для наглядности пример из Мифа 9 удорожаем в 1000 раз. Получим:

Оплата 100 тыс.руб. — комиссия 700 руб.

Возврат 30 тыс.руб — комиссия 0 руб.

Если бы оплата была изначально 97 тыс.руб., то комиссия составила 679 руб.

Вопрос: 21 руб. разницы вернутся продавцу?

Комиссия за оригинальный платеж не возвращается сейчас в СБП, но есть пара моментов:

1) если число возвратов большое, то такие правила часто применяются и для эквайринга, либо вводится тариф для возвратов, т.к. это влияет на себестоимость для банка.

2) Максимальный объем комиссий в СБП ограничили 1500р, что выгодно для крупных чеков у клиентов.

3) Для малого бизнеса СБП бесплатен до конца года в ряде банков, включая Райффайзен: https://pay.raif.ru/sbp_free/

С учётом кэшбэка многие не захотят использовать СБП для оплаты при наличии выбора. У меня КБ до 2к в месяц. Не бог весть суммы, но всё моё) Терять их из-за СБП? Нет, не интересно

совершенно верно, до 2к в месяц, это больше 20 к в год.

деньгами, не скидками, и не фантиками сбербанка

Ещё из минусов. Без комсы пользователь переводит до 100к в месяц. Основная масса реально уложится в эти суммы, но далеко не все. Платить комсу банку за то, что продавец использует СБП не самое заветное желание

100 тыс в месяц это переводы между физлицами, оплата покупок по сбп для покупателя на любую сумму без комиссии, её платит магазин

О! Спасибо! Не был в теме.

По умолчанию включить СПБ не могут для всех банков. Какие там нововведения?)) не смешите

Сценарий в СБП для переводов и оплат разный. В оплатах, в худшем случае, надо галочку поставить в первый раз на платежной форме. 🙂 Гораздо проще и все основные банки уже поддерживают.

Платя с мобильника, ты приближаешь своё печальное будущее. . (с)

По банку проходит я, так понимаю, как интернет магазин, не розничная продажа, как у эквайринга? Ведь это разное налогообложение

Здравствуйте! А вот мы являемся разработчиками программного обеспечения (грубо говоря, "кассвого ПО") в частности, для отелей. Хотели бы добавить в наш софт возможность создавать QR-коды для оплаты через СБП. Уже читал, что можно создавать одноразовые коды на конкретные суммы, получать call-back об оплате и пр. Но где найти описание правил генерации кодов и прочую техническую информацию? Пока нигде не можем её найти.

Райффайзенбанк не отдает денежные средства. Заставляет ехать в другой город.

17.09.2023 Банк заблокировал дебетовую карту без обьяснения причины.

При звонке на информационный центр сотрудники говорят что получить консультацию или вывести деньги с карты, можно только в офисе банка. Был готов выйти на видеосвязь предоставить паспортные данные и потверждение личности, но банк мне отказал.

в Г. Киров нет отделений Райффайзенбанка. При вопросе сотрудникам о возможности вывода через СБП или на мой счет в другом банке получил отказ. Тем самым не могу получить свои денежные средства с карты. От предложений банка получил только поездку в другой город за 1,5-2т км в отделение банка. Разочарован, нуждаюсь в юр. помощи.

Все о системе быстрых платежей для бизнеса

Система быстрых платежей облегчает расчеты за товары и услуги. Зачисление денег происходит мгновенно, а комиссия меньше, чем за эквайринг. Неудивительно, что бизнес активно внедряет СБП. Сейчас к системе подключено 210 банков, в том числе крупнейшие. Остальные присоединятся по требованию ЦБ

Платформа знаний и сервисов для бизнеса

��. Откройте счет и получите бонусы

Откройте расчетный счет в Сбербанке и получите бонусы на развитие бизнеса

Что такое СБП

Система быстрых платежей — сервис Банка России, позволяющий в любое время совершать межбанковские переводы по номеру телефона, а юрлицам и ИП — принимать оплату за товары или услуги, в том числе по QR-коду.

С начала запуска системы в 2019 году ее востребованность стабильно растет. Уже подведены итоги первого квартала 2022-го: проведено 436 млн операций на сумму свыше 2,4 трлн рублей.

СБП воспользовалось более 9 млн человек. И это понятно: не нужно ждать до нескольких рабочих дней, чтобы деньги оказались на счету. Все происходит в режиме реального времени, при оплате не надо вводить данные карты.

Какому бизнесу выгодно работать через СБП

Оплату через СБП внедрило больше 240 тысяч предприятий торговли и сервиса (ТСП). Из них, по статистике, свыше 90% — это малые и средние предприятия, принадлежащие как юрлицам, так и ИП.

Многие сетевые магазины предлагают использовать сервис.

�� Пример

Сеть «Дикси» внедрила способ оплаты через СБП. Для этого покупателям нужно скачать приложение «Клуб Друзей Дикси». На кассе для оплаты товаров достаточно открыть приложение, показать карту лояльности и подтвердить транзакцию.

С СБП стоит работать тем компаниям, клиентам которых удобно рассчитываться без карты, сканируя QR с помощью смартфона. Такой способ платежей подойдет розничным продавцам, в том числе оформленным как ИП, ресторанам, барам, кафе, интернет-площадкам.

Выгоднее всего использовать систему тем, кто:

продает дорогие вещи — ювелирные изделия, технику, одежду модных брендов, мебель; чем выше стоимость единицы товара, тем меньше комиссионных затрат;

работает с небольшим товарооборотом — представители малого, среднего бизнеса; поступление на счет приходит сразу;

ведет дела как самозанятый — для индивидуальных предпринимателей с небольшим товарооборотом, применяющим режим НПД, хорошо, когда есть возможность быстрых поступлений средств на счет.

Комиссия фиксированная, и зависит от вида бизнеса:

0,4% для компаний, которые, например, продают медикаменты, повседневные вещи, оказывают транспортные услуги — см. полный список;

0,7% для остальных.

Для сравнения — комиссия за эквайринг составляет:

1–2,5% для офлайн-торговли,

3,5–5% при интернет-продажах.

Для предпринимателей с небольшой прибылью это может быть значительным расходом.

Эквайринг: что это, как работает и какому бизнесу нужен

Как начать работу

Чтобы принимать платежи по системе Банка России и получать переводы на банковский счет в любое время, необходимо оформить заявку на подключение в той финансовой организации, где открыт расчетный счет, и дождаться дальнейших инструкций.

Если говорить о Сбербанке, то алгоритм подключения прост:

Войти в мобильное приложение.

Нажать на профиль в левом верхнем углу.

Зайти в «Настройки» и выбрать пункт «Система быстрых платежей».

Подключить переводы и запросы денег — входящие и исходящие.

Услуга доступна клиентам, у которых в банке открыт расчетный счет.

�� Расчетный счет + бонусы

Откройте расчетный счет в Сбербанке и активируйте бонусы для бизнеса

Придется ли открывать новый счет для СБП

Для запуска системы не обязательно открывать новый счет, если он уже есть. С банком — участником СБП нужно подписать договор на прием платежей таким способом.

Конкретный алгоритм действий зависит от того, в какой финансовой организации открыт счет. Процедура может незначительно отличаться. Дополнительных соглашений, например с Банком России, заключать не придется.

�� Совет

Если у компании уже есть касса, подключите оплату по СБП. Важно проверить, позволяет ли ПО оборудования провести интеграцию. Все технические моменты лучше решать с поставщиком кассового аппарата или банком.

Какую сумму можно отправить через систему быстрых платежей

Мгновенный перевод до 100 000 рублей в месяц возможен без комиссии, если деньги отправляются между участниками системы. Каждая финансовая организация устанавливает собственные лимиты и условия.

На приобретение товаров или услуг действует лимит — максимальная сумма одной сделки составляет 1 млн рублей. Если единовременно нужно перевести больше, лучше делать это в несколько шагов.

❗️ Внимание

Лимиты оплаты товаров и услуг не связаны и не суммируются с лимитами на денежные переводы, которые действуют для частных лиц.

Как проходит оплата по QR-коду

Что нужно бизнесу

Чтобы производить расчеты с системой быстрых платежей, бизнесу нужно демонстрировать QR. Для этого достаточно распечатать сгенерированный QR-код

и разместить его рядом с кассой или товарами.

В ряде случаев может понадобиться оборудование:

смарт-терминал, мобильная касса — в крупных центрах, небольших магазинах, кофейнях;

дисплеи — в супермаркетах, любых магазинах, где продаются, например, товары для ремонта и строительства;

смартфон — в кафе, ресторанах, чтобы получать оплату не у кассы, а возле столиков, а также в точках с курьерской доставкой.

Владельцам интернет-магазинов достаточно разместить готовый виджет на сайте. При покупке клиенты будут сканировать его с помощью смартфонов.

��. Откройте счет и получите бонусы

Откройте расчетный счет в Сбербанке и получите множество бонусов для бизнеса

Что нужно клиентам

Клиенты могут расплачиваться через приложение или специальный сервис. Чтобы это сделать, им нужен смартфон с доступом в интернет и приложением банка, который подключен к системе.

Человек оплачивает товар без карты: он сканирует QR или платит по кнопке.

В первом случае клиент наводит камеру смартфона и сканирует QR, переходит в приложение, подтверждает платеж. Деньги поступают продавцу на счет в тот же момент.

Во втором случае клиенту нужно нажать на кнопку: в приложении или на мобильной версии. Затем выбрать свой банк, подтвердить платеж в приложении.

Продавцу приходит уведомление о зачисленной на счет сумме. Способ отличается в зависимости от того, что прописано в договоре. Это может быть сообщение в телефоне, уведомление в приложении, сигнал на кассе.

Надо ли формировать новые QR на каждую продажу

Это зависит от того, что бизнес выбирает при заключении договора с банком.

Чтобы принимать платежи, нужен QR с реквизитами счета. Код может быть двух видов:

Многоразовый, или статический — генерируется один раз, подходит для всех действий по оплате товаров и услуг. QR включает только реквизиты. А сумму нужно вводить вручную. Этот вид подходит ресторанам и крупным магазинам, у которых много покупателей.

Одноразовый, или динамический — каждый раз новый, формируется автоматически. В QR шифруются счет магазина и сумма, которую требуется оплатить. Такой код хорош для тех, у кого частые изменения в ассортименте, расценках.

Вступайте в клуб Деловая среда Премиум и получите материалы по развитию бизнеса

Можно ли платить через СБП по кредитной карте

Это определяет финансовая организация, в которой клиент заказал кредитку. Одни банки разрешают такие операции, другие — нет.

Например, Сбербанк не допускает использование кредитных карт для покупок посредством куайринга — оплаты по QR-коду. Для этих целей клиенты Сбера могут пользоваться только дебетовыми картами.

Как через СБП вернуть клиенту деньги

Если человек решит вернуть товар, который он оплатил через систему, деньги возвращать нужно тоже через СБП.

Как это работает

Клиент приходит в магазин с чеком, в котором отмечены номер карты и телефон. Эти данные продавец использует, чтобы сделать возврат. Деньги сразу придут на счет клиенту.

Как стимулировать клиентов чаще платить через СБП

Куайринг — относительно новый для клиентов способ рассчитываться за товары и услуги. Людям привычнее приложить карту к терминалу или отдать наличные.

Чтобы чаще получать средства через куайринг, бизнесу необходимо рассказывать клиентам о преимуществах:

для бесконтактной оплаты подойдет почти любой смартфон с камерой, а не только самые последние;

для приобретения вещей в интернет-магазине удобнее куайринг, так как не нужно вводить реквизиты карты;

исключены любые сценарии перехвата денег, так как переводы проходят напрямую, а не через платежные системы.

Часть клиентов опасается, что метод оплаты по QR-коду ненадежен. Следует обратить их внимание на то, что перевод подтверждается только после того, как будет выполнен вход в мобильное приложение. А это невозможно без ввода пароля или сканирования отпечатка пальца. Кроме того, благодаря куайрингу на стороннем сайте не приходится вводить данные карты, что исключает риск их утечки.

�� Расчетный счет + бонусы

Откройте расчетный счет в Сбербанке и активируйте бонусы для бизнеса

Выводы

Сервис полностью не заменит ставшие привычными другие способы покупки товаров и услуг. Но уже понятно, что он занял собственную нишу. Предприниматели выбирают систему из-за удобства и низких затрат. Спрос подстегнули разного рода ограничения на расчеты другими способами.

СБП — хорошая альтернатива картам. Представителям разного бизнеса благодаря ей удобно организовать онлайн-оплату по QR и диплинкам — гиперссылкам, по которым пользователи переходят в конкретный раздел мобильного приложения банка для совершения оплаты), а также оплату непосредственно в торговых точках.

В сфере офлайн-торговли QR располагают на экранах касс, платежных терминалов, экранах приложений. Способ подходит и для курьерской доставки: мобильные терминалы способны генерировать коды.

При переводе денег нужно учитывать некоторые аспекты:

перевод нельзя отменить,

услуга доступна исключительно резидентам России.

Системе платежей не нужны персональные данные и коды доступа, что делает ее безопасной.

Систему быстрых платежей постоянно совершенствуют. В 2022–2023 годах планируют подключить платежи со стороны физлиц в адрес государства и наоборот. У пользователей появится возможность оплачивать штрафы, пошлины, у государства — перечислять пенсии, пособия и зарплаты из бюджета.

Работать с системой быстрых платежей особенно удобно малым и средним предпринимателям. СБП получается выгоднее эквайринга: комиссия ниже и до конца 2022 года ее можно вернуть. Для подключения системы подойдет действующий расчетный счет.

Система быстрых платежей для бизнеса: как подключить и настроить

С января 2022 года СБП начнет работать в сегменте B2B. Разбираемся, что значит это изменение для бизнеса и как моментально совершать операции по расчетному счету.

Что такое СБП и как это работает

СБП, или система быстрых платежей — сервис Банка России для моментального перевода средств по идентификатору получателя. Например, у частных лиц идентификатором выступает номер телефона.

Сервис работает только в банках, которые подключились к СБП. Всего в ней 212 банков: моментальные платежи доступны в «Сбере», «Альфа-Банке», «Тинькофф» и других крупных организациях.

Для работы системы нужно, чтобы банки обоих участников сделки (отправителя и получателя) были подключены к СБП и разрешали подобные операции. Если у отправителя все хорошо, а банк получателя не участвует в системе, перевести деньги мгновенно не получится.

Как системой быстрых платежей может пользоваться бизнес

Принимать оплату от покупателей. В декабре 2019 года Центробанк разрешил бизнесу принимать оплату по QR-коду. Чтобы получать деньги, нужно сгенерировать QR-код и показывать его покупателям. Оплатить покупки по коду тоже могут только клиенты банков, подключенных к СБП. Подробнее о процессе приема оплаты можно почитать в блоге ПланФакта по ссылке выше.

Возвращать деньги покупателям. Возврат можно оформить за пару минут без составления платежных поручений. В личном кабинете или приложении банка, через который принимаете оплату по QR, достаточно нажать несколько кнопок — деньги моментально вернутся покупателю на карту.

Принимать оплату от бизнеса. Теперь индивидуальные предприниматели и юридические лица могут отправлять деньги компаниям и другим ИП мгновенно. Не придется ждать несколько дней, пока оплата по договору поступит на расчетный счет — средствами можно будет пользоваться сразу, как только контрагент отправит их.

Отправлять средства бизнесу. Вы тоже можете моментально оплачивать товары поставщикам или услуги подрядчикам, используя систему быстрых платежей. Также не придется оформлять платежные поручения, достаточно будет отправить нужную сумму по идентификатору получателя.

Все сценарии использования СБП доступны, если ваш банк подключил их. Он может разрешать принимать средства от физических лиц, но не подключать моментальные переводы в B2B. Уточняйте, с какими услугами работает ваш банк.

Какие ограничения есть в системе быстрых платежей

Как и в случае со стандартными переводами, у транзакций через СБП есть ограничения. Частные лица могут пользоваться сервисом бесплатно, а бизнесу придется отдать комиссию за прием денег:

- 0,4% за прием оплаты от физических лиц, если вы продаете товары повседневного спроса, лекарства или оказываете услуги из списка льготных категорий. 0,7% — за все остальные товары и услуги.

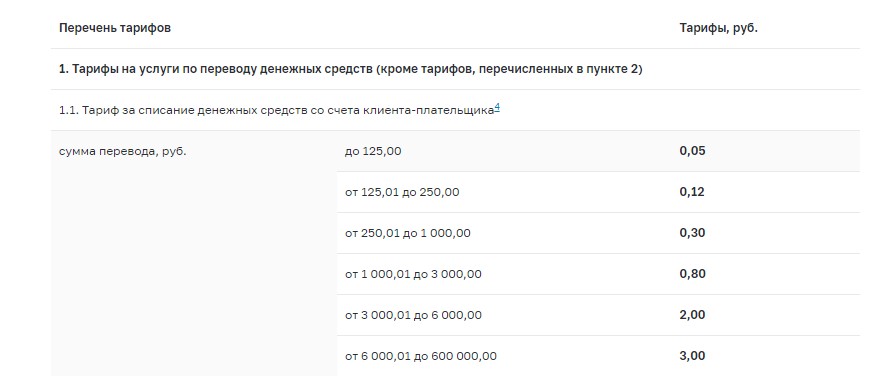

- До 3 рублей за любые операции, если они происходят между индивидуальными предпринимателями и юридическими лицами. Такие тарифы установил Центробанк. Чем больше сумма перевода, тем выше комиссия.

Вне зависимости от того, кто отправил денежные средства, в случае возврата комиссию не возьмут.

Бизнес платит и когда переводит и когда получает деньги, но комиссия всегда будет не более 3 рублей.

Есть лимиты и для бизнеса, и для физических лиц:

- Физлица могут пользоваться сервисом без комиссий, только если общая сумма операций не более 100 тысяч рублей в месяц. За все, что сверх лимита, возьмут комиссию.

- Бизнес может принимать оплату, если сумма одного перевода не больше 600 000 рублей. Но количество переводов не регламентировано — покупатель может оплатить дорогостоящий продукт несколькими переводами.

У банков есть дополнительные лимиты. В «Сбербанке» суточный лимит на все операции через СБП — 50 000 рублей, в «ВТБ» разовый лимит — 150 000 рублей. Эти ограничения касаются физических лиц.

Что будет с лимитами на переводы между компаниями и индивидуальными предпринимателями, пока неясно. Скорее всего, тоже будут действовать ограничения на суммы транзакций — бизнес сможет переводить не более 600 000 рублей за раз. Если лимиты изменятся, Центробанк сообщит об этом.

В чем плюсы и минусы системы быстрых платежей

Плюсы СБП

Низкие комиссии. В случае приема оплаты от физических лиц, работа через СБП обходится значительно дешевле эквайринга. Переводы для бизнеса тоже не обременительны: максимальная комиссия — всего 3 рубля. Возможно, ее со временем повысят, но пока отправлять и принимать деньги выгоднее, чем работать с банком по стандартной схеме.

Моментальное зачисление. В случае с эквайрингом все деньги, переведенные покупателями, зачисляют на счет на следующий рабочий день. Платежи по договорам с юридическими лицами и индивидуальными предпринимателями могут идти несколько рабочих дней, особенно если у контрагентов разные банки. СБП зачисляет деньги мгновенно, обычно в течение нескольких секунд: это позволяет эффективнее использовать оборотные средства компании.

Простой процесс. Чтобы отправить деньги контрагенту, не нужно заполнять платежные поручения и отправлять их в банк. Достаточно указать его идентификатор и сумму перевода. Процесс приема оплаты от физических лиц тоже можно упростить, если использовать QR-коды.

Минусы СБП

Работает не во всех банках. Если ваш банк не подключен к системе быстрых платежей, вы не сможете воспользоваться ей. Даже если банк стал участником СБП, он может не подключить конкретную услугу, необходимую вам — тогда придется искать альтернативу и открывать расчетный счет в другом банке.

Подходит не всем. Если взаимодействуете с контрагентами, счета которых открыты в банках, не подключенных к СБП, воспользоваться системой тоже не получится. Для бизнеса это работает так же, как для физических лиц: обе стороны сделки должны иметь счета в банках, участвующих в СБП.

Пока непонятно, что с документами. Центробанк и банки, подключенные к СБП, пока не дают инструкций, как работать с переводами между компаниями и индивидуальными предпринимателями. Также непонятно, нужно ли будет проверять контрагента, как в случае со стандартными операциями. Поэтому пока не получится создать единый алгоритм приема оплаты и отправления денежных средств.

Благодаря плюсам СБП пользуется популярностью у компаний. О своем опыте «ПланФакту» рассказала Елена Копышева, менеджер по развитию в «Ресо-гарантия»:

Как бизнесу подключить и настроить систему быстрых платежей

Сначала удостоверьтесь, что ваш банк оказывает необходимые услуги в СБП — например, разрешает перевод между ИП и юрлицами. Если все хорошо, обращайтесь в банк: к онлайн-консультанту или в ближайшее отделение. Вам расскажут, что нужно для заключения договора.

Когда подпишете договор с банком, он предоставит ваш идентификатор и необходимое программное обеспечение. Обычно функционал расположен в личном кабинете предпринимателя: в веб-версии или мобильном приложении банка для бизнеса. Там сможете переводить средства контрагентам и смотреть историю зачислений на ваш расчетный счет, как обычно.

Никакой дополнительной настройки не понадобится. Подключаетесь к системе — получаете софт для работы и можете совершать операции.

Инструкция, как переводить деньги через систему быстрых платежей

Пока банки не заявляют о своем желании подключить услуги переводов через СБП для бизнеса и не предоставляют инструкций о совершении переводов. С учетом специфики сервиса можно предположить, что операции будут совершаться так же, как между физическими лицами.

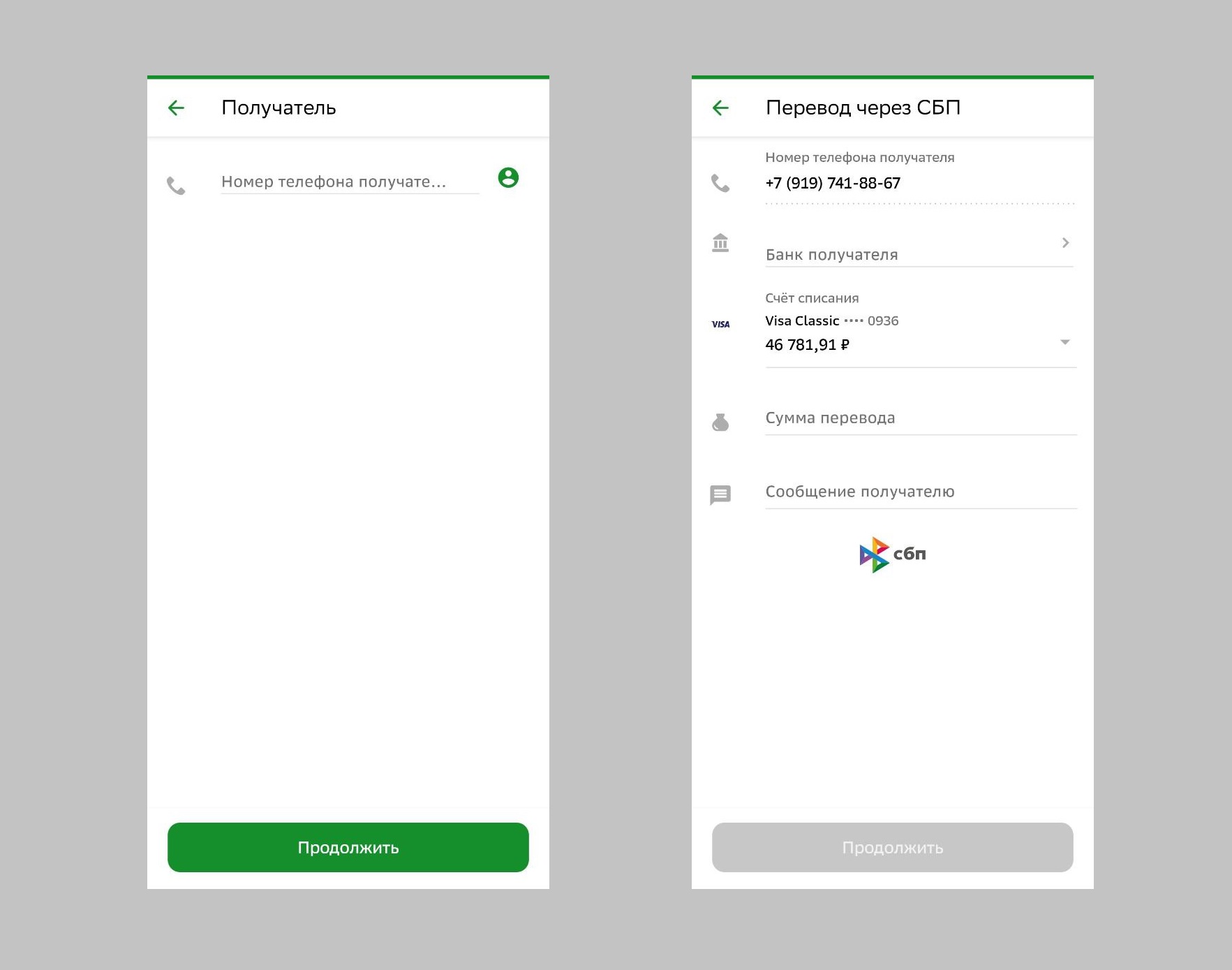

Принцип операции схож во всех банках. В «Сбере» это работает так:

- Выбираете из списка сервисов СБП.

- Указываете идентификатор получателя (номер телефона, если отправляете деньги частному лицу).

- Указываете сумму перевода.

Иногда дополнительно нужно указать банк получателя, если СБП не нашла идентификатор в существующей базе. По желанию можно оставить комментарий к переводу, такой же, как при стандартной операции.

Так выглядит процесс перевода денег физлицу через СБП в «Сбере»

Для бизнеса будет предусмотрен схожий порядок переводов. В качестве идентификатора планируют использовать Merchant ID — уникальный набор символов. Его будут присваивать каждой компании и каждому индивидуальному предпринимателю при заключении договора с банком.

Скорее всего, для переводов между ИП и юрлицами также внедрят дополнительные поля. В них нужно будет указывать назначение платежа, чтобы можно было соотнести его с конкретным договором.

Как сделать возврат в системе быстрых платежей

Если нужно вернуть деньги, можно сделать это без заполнения платежных поручений. Все делается в личном кабинете СБП или приложении вашего банка. Доступны два вида возвратов:

- полный, когда вся сумма отправляется назад на счет покупателя или контрагента;

- частичный, когда возвращаете деньги только за часть товаров.

В обоих случаях механика схожа — находите в истории операцию, по которой нужно оформить возврат, открываете информацию о ней и возвращаете средства.