Доход без претензии. Зачем покупать акции компании, которая не платит дивиденды

Любая прибыльная компания с более-менее стабильным бизнесом в конечном счете начнет платить дивиденды — если не завтра, то через 20 лет. Но стоимость ее акций за это время, скорее всего, значительно вырастет, что создает возможность заработка для инвестора здесь и сейчас. Главное — вложиться в правильный бизнес.

Речь идет о перспективных компаниях, которые постоянно развиваются: покупают технологии, заключают сделки, перекупают конкурентов, представляют новые продукты. Их бизнес выглядит привлекательно и многообещающе — если предприятие работает, значит, и его прибыль со временем будет только увеличиваться. Соответственно, рано или поздно такая компания начнет выплачивать дивиденды акционерам. Так думает большинство инвесторов, поэтому они и покупают акции перспективного эмитента, разгоняя их стоимость на бирже.

Если же все деньги компании уходят на выплаты акционерам, а на развитие остается совсем мало или ничего, то вскоре у этого эмитента может начать сокращаться прибыль, его обойдут более технологичные конкуренты и, соответственно, акции подешевеют на бирже.

Заработать на ожиданиях

Производитель гаджетов Apple не платил дивиденды 16 лет — с 1996 по 2012 год. Последняя перед «паузой» квартальная выплата была в ноябре 1995 года — $0,12 на акцию, что обеспечило дивидендную доходность на уровне 8,82% при цене акции $1,36. Следующая выплата имела место только в августе 2012 года — $2,65 на акцию, дивидендная доходность около 3% при цене акции $88.

Сейчас одна акция Apple стоит $169, последние ежеквартальные дивиденды выплатили несколько дней назад, в середине ноября, — $0,63, доходность при этом составила около 0,3%.

Пример Apple показывает, что прибыльная компания не может не платить дивиденды. Когда-нибудь емкость рынка все равно закончится, и прибыль просто будет некуда больше девать, кроме как на выплаты акционерам. Развиваться бесконечно невозможно, так как у каждого бизнеса есть свой предел.

Если же терпения на длительное ожидание не хватит, то есть смысл вложиться в «бездивидендную» компанию, чтобы впоследствии продать ее акции дороже или просто сберечь свои накопления от инфляции.

Продать с премией

Акции компании Facebook начали торговаться на бирже в мае 2012 года. К ноябрю этого же года ее бумаги подешевели на 45% — c $42 до $23. Ниже этой отметки котировки Facebook больше не опускались. В ноябре 2017 года одна акция компании стоит более $177. Рост за пять лет — 669,5%, или более 130% годовых. Facebook еще ни разу не платил дивиденды.

Прибыль соцсети за 2016 год составила $10 188 млрд. Обычно компании направляют на выплаты акционерам от 20% до 50% прибыли. Таким образом, если бы Facebook заплатил акционерам по итогам 2016 года — его дивиденды могли бы составить примерно $2,14 на акцию, а дивидендная доходность — около 1,6%.

Обойти инфляцию

Плюс в долгосрочном инвестировании очевиден — рост цены акции перспективной компании, если не произойдет ничего сверхъестественного, во много раз превысит и уровень инфляции, и ставку по депозиту в банке. Правда, при условии, что инвестор вложился в действительно качественный актив. Прибыльная компания без дивидендов смотрится весьма выигрышно — стоит посмотреть, как за 5 лет изменились курс доллара к рублю, цена акций Facebook и уровень инфляции. Вложения в соцсеть оказались выгоднее.

Почему компании не платят дивиденды?

Дивиденды — это часть прибыли, которую выплачивает компания своим акционерам. Однако делают это не все компании и не всегда. Попытаюсь разобраться когда компании платят а когда нет.

Покупая акции какой-либо компании на фондовом рынке, инвестор становится владельцем части компании, при этом если компания получила прибыль, то она может выплатить дивиденды своим акционерам, направить прибыль на развитие или выкупить у акционеров часть акций. Причем совет директоров компании рекомендует что нужно сделать, а эту рекомендацию утверждает общее собрание акционеров.

Рекомендация по величине дивидендов определяется дивидендной политикой, в которой прописано какая часть прибыли будет распределена среди акционеров компании. При этом компания может и не выплачивать дивиденды.

Например, рассмотрим дивидендную политику Новатэка. Сумма средств, направляемая на выплату дивидендов Новатэка, должна составлять не менее 50% консолидированной чистой прибыли по международным стандартам финансовой отчетности (МСФО), скорректирована на разовые прибыли (убытки), не относящиеся к текущей основной деятельности Общества. График изменения дивидендных выплат — на картинке.

Блог компании Тинькофф Инвестиции | Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

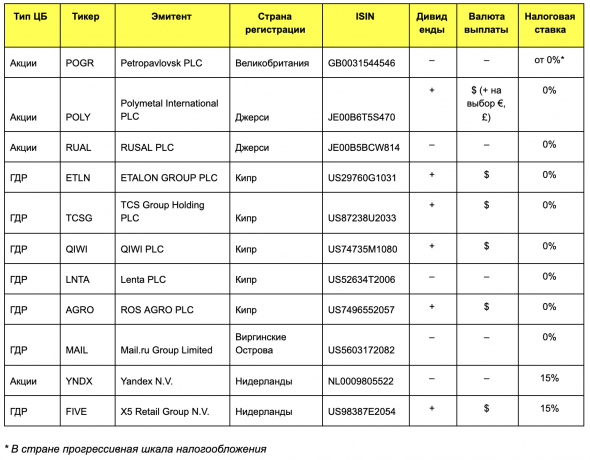

Есть ряд компаний, которые многие считают российскими. По факту они ведут свою деятельность в РФ, торгуются на ММВБ, однако зарегистрированы в других странах (обычно в офшорных зонах).

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

У каждой ценной бумаги есть свой уникальный идентификационный код — ISIN. По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

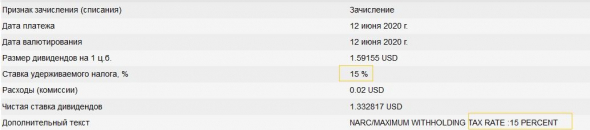

Есть дополнительный способ проверить, какую сумму дивидендов вы должны получить, — это изучить новости депозитария об эмитенте. Депозитарий публикует все важные корпоративные действия, в том числе выплаты дивидендов. Далее посмотрим последние новости о выплатах дивидендов X5 Retail Group и QIWI.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

- За депозитарные расписки банк-депозитарий взимает дополнительную комиссию за их учет и хранение. Эта сумма не является налогом! Комиссия только уменьшает сумму, с которой вы должны заплатить налог.

- Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать не потребуется.

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на [email protected].

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Порядок взыскания дивидендов

Сроки выплаты дивидендов различны для участников ООО или акционеров АО. Так, выплатить дивиденды участнику ООО нужно не позднее 60 дней со дня принятия решения о распределении прибыли, если иной срок не определен уставом или решением ООО (п. 3 ст. 28 Закона № 14-ФЗ).

Для акционеров сроки выплаты дивидендов иные. Так, срок выплаты дивидендов не должен превышать 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов. Такая дата указывается в решении о выплате дивидендов акционерам (п. 6 ст. 42 Закона № 208-ФЗ).

Что будет компании, если она нарушит срок выплаты дивидендов?

Компания по тем или иным причинам может не выплачивать дивиденды своим участникам или акционерам.

В данном случае речь не идет о ситуациях, когда компания вообще не вправе принимать решение о распределении своей прибыли.

Предположим, что компанией оформлены все документы на выплату дивидендов. Но в установленный срок компания не перечислила дивиденды участнику или акционеру. В том случае если дивиденды не выплачены по вине самой компании, то участник или акционер должен обратиться с требованием к своей компании о выплате причитающихся дивидендов.

Срок предъявления требования в суд составляет три года со дня, следующего за последним днем выплаты дивидендов (п. 1 ст. 196 ГК РФ).

Затягивать обращение в суд участнику или акционеру не стоит, поскольку за это время может измениться финансовое положение компании. Да и никто не может гарантировать, что компания не ликвидируется до момента истечения срока давности для обращения в суд.

Поэтому участник при добровольном отказе компании выплатить дивиденды должен незамедлительно обратиться в суд и приложить к исковому заявлению в арбитражный суд определенный пакет документов. Среди них:

- протокол общего собрания участников о распределении дивидендов;

- устав ООО;

- претензия участника, направленная в адрес ООО;

- расчет взыскиваемых сумм, в том числе рассчитанных процентов;

- документы, подтверждающие отправку иска ООО — источнику выплаты дивидендов;

- документ об уплате госпошлины за рассмотрение иска в суде.

В исковом заявлении участник также может заявить требование об уплате процентов (ст. 395 ГК РФ).

Если дивиденды не выплачены по вине компании, то ее могут оштрафовать на сумму от 500 тысяч рублей до 700 тысяч рублей (ст. 15.20 КоАП РФ).

Если дивиденды не выплачены потому, что у компании отсутствовали необходимые банковские реквизиты участника или акционера, то компания не несет ответственности за невыплату дивидендов. Например, у участника сменились банковские реквизиты, но он своевременно не сообщил об этом ООО.

Судебные споры по невыплате дивидендов

Объявленные сроки выплаты дивидендов должны быть соблюдены. Например, в одном из споров, утверждена и распределена чистая прибыль общества. В АО установлена дата, на которую определяются лица, имеющие право на получение дивидендов. Однако в эти сроки общество не стало выплачивать дивиденды акционеру. К порядку оформления решения АО претензий не было. Но основанием для невыплаты дивидендов Общество посчитало, что выплата акционеру дивидендов приведет к банкротству АО. Но никаких документов, подтверждающих данный факт, АО представлено суду не было. Заключение аудиторской компании также не содержало таких сведений. Акционер выиграл спор (Постановление АС суда Московского округа от 30.11.2020 № А41-59145/2019).

В аналогичном деле участнику ООО также было отказано в выплате части дивидендов. Но, как отметили судьи, из данных бухгалтерской отчетности ООО, не следует, что выплата распределенной прибыли приведет к наличию у ООО признаков несостоятельности-банкротства. И суд удовлетворил требования участника ООО (Определение ВС РФ от 29.07.2020 № 309-ЭС20-9467).

Зачастую сам участник или акционер поздно обращаются в суд за взысканием дивидендов. Например, в недавнем споре, супруга акционера приобрела право требовать выплаты дивидендов по акциям, принадлежавшим супругу, со дня открытия наследства. Так, наследница приобрела право требовать выплаты дивидендов по акциям, принадлежавшим мужу, со дня открытия наследства — 19.11.1996 г., вместе с тем, в суд она обратилась 01.11.2019 г.

Вместе с тем, трехгодичный пропуск срока исковой давности, является самостоятельным основанием для отказа в удовлетворении требований (Определение ВС РФ от 15.02.2021 № 304-ЭС20-23809).

Иногда участники заявляют о «рисованном» балансе, что реальная прибыль Общества существенно отличается от прибыли, отраженной в бухучете. Судьи также подчеркивают, что участник должен был узнать о наличии нарушений при составлении бухгалтерской отчетности в ходе проведения собраний Общества 14.04.2015 г. и 16.06.2015 г. либо непосредственно после них. Но спохватился только спустя три года (Определение ВС РФ от 13.03.2017 г. № 306-ЭС16-21051).

Поэтому участники либо акционеры компаний должны взыскивать невыплаченные дивиденды в пределах срока исковой давности.

Но может быть ситуация обратной. Например, участнику либо акционеру компания выплатила дивиденды в большем размере, чем это было предусмотрено решением общего собрания участников либо акционеров. Тогда разница между выплаченной суммой и суммой, которая причиталась по решению участнику или акционеру будет являться неосновательным обогащением (п. 1 ст. 1102 ГК РФ).

В подобных ситуациях компания сначала может обратиться к участнику либо акционеру с требованием добровольно вернуть излишне перечисленные дивиденды. Если ситуация не разрешится мирным путем, то компания вправе взыскать неосновательное обогащение в судебном порядке (п.1 ст. 1102 ГК РФ).