Что такое сложный процент и как инвестору на нём заработать

Команда мобильного приложения «БКС Премьер» рассказывает о том, как увеличить доход от инвестиций с помощью сложного процента.

Оценивая доходность вложений, большинство из нас смотрит на ставку годовых. Но опытные инвесторы знают секрет: важен не только размер, но и метод начисления процентов. Даже небольшая сумма может стать колоссальной, если задействовать всю силу сложного процента.

Это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Чтобы применить сложный процент, достаточно реинвестировать доход. Вот как это работает на примере банковского вклада.

Предположим, вы положили в банк 50 000 рублей под 10% годовых. Через год ваш доход составит 5 000 рублей. Если вы закроете вклад и снова откроете его на тех же условиях, прибавив к основной сумме заработанные 5 000 рублей, в следующем году ваш доход составит 10% от 55 000 рублей, то есть 5 500 рублей. Ещё через год доход вырастет до 6 050 рублей. Это и есть сложный процент, в банковских вкладах его называют капитализацией.

Благодаря сложному проценту накопления растут как снежный ком: ваши инвестиции приносят доход, а затем этот доход приносит новый доход и так далее.

Сравним, как будет расти вклад при начислении простого и сложного процента в течение нескольких лет.

Из примера очевидно, что сложный процент приносит максимальный эффект на длинной дистанции. Чем раньше вы начнете инвестировать, тем больше сможете заработать к намеченной дате.

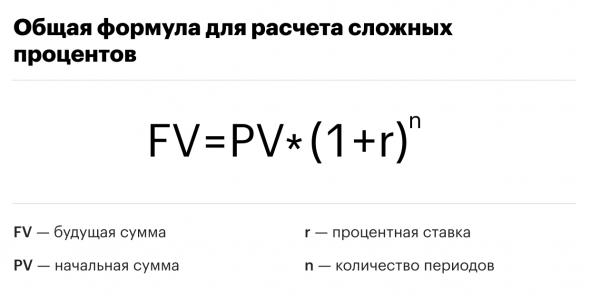

Рассчитать сложный процент можно по формуле:

Sₙ = (1 + P/100)ᴺ х S

где Sₙ — размер вашего капитала в конце срока инвестирования, Р — процентная ставка, S — начальная сумма вложений, а N — количество периодов реинвестирования.

Чтобы не считать вручную, воспользуйтесь калькулятором сложного процента. Просто скопируйте таблицу на свой гугл-диск и укажите свои условия инвестирования.Как сложный процент работает в инвестициях

Эффект сложного процента применим не только к банковским вкладам, но и к другим инвестиционным инструментам. Рассмотрим, как его использовать при вложениях в облигации и акции.

Владельцы облигаций получают процент от вложений — купонный доход. Он выплачивается раз в квартал, полгода или год. Инвестируя в облигации с фиксированным купоном, вы можете спрогнозировать денежный поток и заранее подумать о том, как его использовать. Если вы не планируете жить на купонный доход, лучшее решение — вложить его в покупку той же или похожей облигации. Это позволит существенно увеличить заработок в долгосрочной перспективе.

Реинвестировать купонный доход получится только в том случае, если его хватает на покупку дополнительных ценных бумаг. Если вы купили одну ОФЗ-ПД 26227 и получили по ней купон в размере 36,9 рублей, приобрести ещё одну такую же облигацию федерального займа не удастся — на данный момент бумага стоит 1070 рублей. Но совсем другое дело, если у вас 50 шт. ОФЗ-ПД 26227. Годовая купонная выплата по ним составит 3 690 рублей. На эти деньги можно купить ещё 3 таких же ОФЗ и увеличить следующий купонный доход. Схему можно повторять сколько угодно, получая от сложного процента максимум выгоды.

Доходность облигаций с учетом реинвестирования купонов называется эффективной доходностью. Считать её вручную необязательно — гораздо проще воспользоваться облигационным калькулятором на сайте Мосбиржи. Например, эффективная доходность ОФЗ-ПД 26227 на данный момент составляет 7,54%.

Покупать облигации и реинвестировать купонный доход ещё выгоднее на ИИС — так вы можете не только повысить доходность вложений, но и получить налоговый вычет в размере 13% от внесенной на счет суммы. Открыть ИИС можно в приложении БКС Премьер. Это быстро, бесплатно и полностью онлайн.

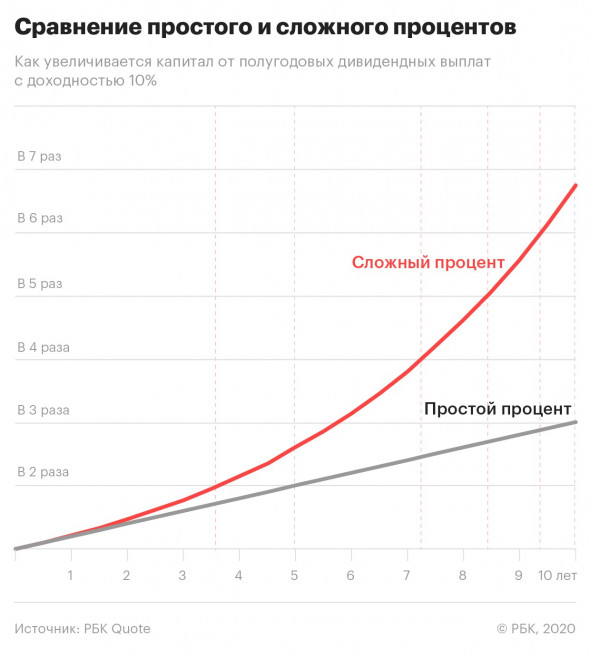

Аналогичным образом сложный процент работает и при инвестировании в дивидендные акции. Допустим, вы вложили 1000 рублей в акции со стабильной годовой доходностью 10%. В случае с простым процентом ваша доходность всегда будет 10% — вы удвоите свой капитал за 10 лет. Если же вы будете реинвестировать полученные дивиденды в те же акции, в будущем получите ещё больше дивидендов, а удвоить капитал удастся примерно за 7 лет. Но обратите внимание: приведенный пример достаточно условен, в реальности доходность акций будет меняться в зависимости от экономической ситуации и финансовых результатов компании.

Многие инвесторы предпочитают держать капитал в акциях с умеренной, но стабильной дивидендной доходностью, а на полученные дивиденды покупать ценные бумаги с высоким потенциалом роста. Такая схема позволяет достичь баланса между защитой капитала и возможностью увеличить доход за счет высокорисковых инструментов.

Применять сложный процент можно не только при получении дивидендов. Если вы зарабатываете на росте стоимости акций — покупаете дешевле, а продаете дороже, — вы также можете реинвестировать прибыль в покупку новых ценных бумаг, увеличивая тем самым доходность вложений. Но в этом случае результат инвестирования сложно предсказать — он будет зависеть от того, насколько выгодно вы продаете и покупаете акции и в какие бумаги реинвестируете прибыль.

Чтобы зарабатывать на инвестициях больше, задействуйте механизм сложного процента. Для этого достаточно реинвестировать полученный доход в те же или другие финансовые инструменты. Например, вы можете потратить купонный доход на покупку дополнительных облигаций или вложить полученные дивиденды в новые акции того же эмитента. Такой подход позволит значительно увеличить капитал в долгосрочной перспективе и гораздо быстрее достичь финансовых целей.

Сложный Процент

Ключ к благосостоянию для тех, кто понимает как он работает

Один из фундаментов долгосрочного инвестирования — это “Сложный Процент” (Compound Interest) — ключ к благосостоянию для тех, кто понимает как он работает или причина долгов и банкротства у тех, кто не придает ему большого значения.

Compound interest is the eighth wonder of the world. He who understands it, earns it … he who doesn’t … pays it.— Albert Einstein

Сложный процент — “Восьмое чудо света”, для создателя “Общей и Специальной Теорий Относительности”, предсказателя “Черных Дыр”, за долго до их подтверждения (в апреле 2019 года), гения всех времён, Альберта Эйнштейна!

И тем не менее механика работы этого “чуда” очень проста — достаточно арифметики шестого класса.

Приведём пример. Допустим мы инвестируем в размере $10,000 под 7% годовых, выплачиваемых раз в году в виде дивидендов. 7% от $10,000 — это $700 (вот если б банки платили такой процент!). Если каждый год, изымать дивиденды, то через 10 лет, накопления составят те же самые $10,000 плюс дивиденды за 10 лет: 10 ・ $700 = $7,000. Итого $17,000. Пока “сложных” процентов тут нет — одни “простые”.

Но что будет, если мы оставим дивиденды накапливаться на счету (реинвестируем)? Через два года, дивиденды будут начисляться уже на сумму $10,700, то есть получим: 7% от $10,700, а это уже $749. Небольшая прибавка в виде “дивидендов на дивиденды”. Сложно поверить, но эта “мелочь”, “помноженная” на время, поможет достичь большего благосостояния.

Так какая сумма окажется на счету через 10, 20, 30 лет? Ответ может немного удивить: за 10 лет, вклад увеличится почти в два раза!

Чтобы подсчитать конечные накопления, используя сложный процент, нужно процент годового дохода (100% + 7% = 107%) возвести в степень, равную количеству лет инвестиции (10 лет):

$10,000 ・ 107%¹⁰ ≈ $19,671.

Или же просто 1.07 возвести в 10-ую степень: 1.07¹⁰ ≈ 1.97 — во столько раз увеличится начальный вклад! $10,000 превратились в $19,671 — что на $2,671 больше, чем в случае с “простым” процентом.

Сложный процент: что это и как на этом заработать

Доходность вложений зависит не только от удачно выбранных активов, но и стратегии поведения инвестора относительно своих вложений. И незаменимую роль в этом играет так называемый "сложный процент". О том, как это работает, читайте в материале NUR.KZ.

Сложный процент иногда также называют капитализацией. Обычно она применяется в банковских вкладах.

Например, деньги, внесенные в депозит, получают процентное вознаграждение. Далее на всю сумму на этом счете, включая уже полученное вознаграждение, снова начисляются проценты.

В инвестировании этот принцип немного отличается от депозита и требует участия инвестора.

Если кратко, то нужно инвестировать обратно всю полученную от активов прибыль. То есть на начисленные проценты будут снова поступать проценты. Отсюда и название "сложный процент".

Другими словами – нужно просто не тратить доходы от инвестирования, но вкладывать их в активы.

Насколько это выгодно

Представим, что были куплены акции надежной публичной компании на 1 000 долларов США, которая стабильно выплачивает дивиденды акционерам раз в полгода в размере 10%.

И если не применять сложный процент (то есть тратить дивиденды на другие цели или копить их отдельно), то доходность этих вложений всегда будет составлять те самые 10%.

Поэтому через 5 лет капитал инвестора может удвоиться – вырасти до 2 000 долларов США. То есть это те же 1 000 долларов в акциях и плюс начисленные дивиденды, которые копятся на отдельном счете.

А через 10 лет капитал инвестора может утроиться (до 3 000 долларов США), однако в акциях остаются те же 1 000 долларов.

Иллюстративное фото: freepik.com

Но если на полученные дивиденды снова и снова приобретать ценные бумаги, то через 5 лет капитал составит уже 2 594 доллара, а за 10 лет он может увеличиться в 7 раз, почти до 6,8 тыс. долларов США.

Конечно, в реальности условия могут меняться, как и стоимость акций и размеры выплат по дивидендам. Поэтому можно на вырученные средства приобретать уже другие ценные бумаги или инвестиционные инструменты.

То есть все, что вложено в инвестиции и получено за счет этих вложений, инвестировать вновь, управляя своим портфелем.

Что нужно для заработка на сложном проценте

Учитывая необходимость снова и снова инвестировать полученный от вложений доход, важно помнить, что для инвестирования нужно соблюсти некоторые условные требования:

-

– должен быть запас денег в размере минимум трех обязательных ежемесячных расходов;

- инвестировать свободные деньги – то есть те средства, что не входят в финансовую подушку.

Иллюстративное фото: pixabay.com

Без соблюдения этих условий сложный процент может не сработать: будет соблазн либо потратить дивиденды, либо продать активы, чтобы потратить вырученные деньги на какие-либо текущие цели.

В свою очередь, чтобы сформировать финансовую подушку, нужно начать с основы финансовой грамотности – начать считать свои расходы и вести бюджет.

Больше о новостях мира финансов вы можете узнать в Telegram-канале «НурФин». Там мы публикуем актуальные курсы валют, рассказываем о ситуации на финансовом рынке и объясняем, почему инвестиции и криптовалюта — это не сложно. Подписаться на Telegram-канал можно здесь.

Сложный процент в инвестициях. Как превратить ₽1 млн в ₽2 млн за 3,5 года

«Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — такие слова о силе сложного процента приписываются Альберту Эйнштейну. Действительно, сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени. И наоборот, со временем точно также увеличивают размер вашей задолженности. Простыми словами, сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущий период.

Как работает сложный процент

Допустим, у вас есть $1000 на вкладе, который вам приносит 5% годовых. В первый год вы заработаете $50, теперь ваш баланс — $1050. Во второй год вы получите 5% уже от $1050, что составляет $52,5. В конце второго года ваш баланс будет составлять $1102,5. На конец третьего года — $1157,6 ($1102,5 + 5% от $1102,5).

Благодаря сложным процентам рост баланса вашего вклада со временем будет ускоряться, поскольку вы зарабатываете проценты на все более крупной сумме. Если бы начислялись простые проценты, то за аналогичный период времени сумма на счете составила бы $1150.

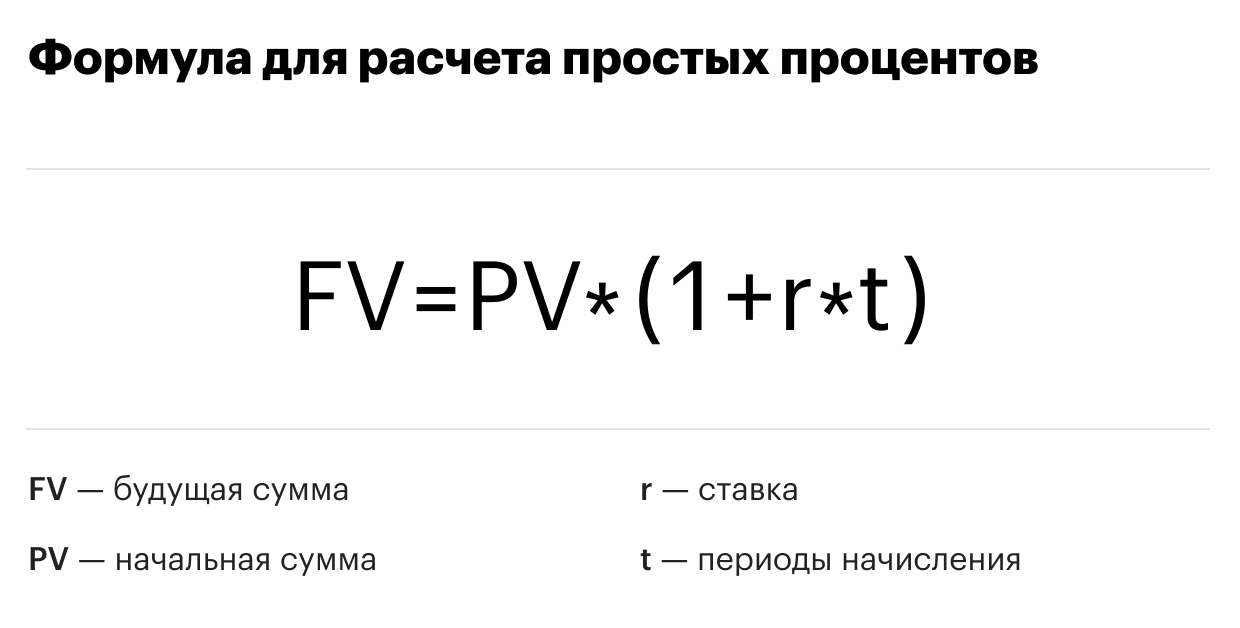

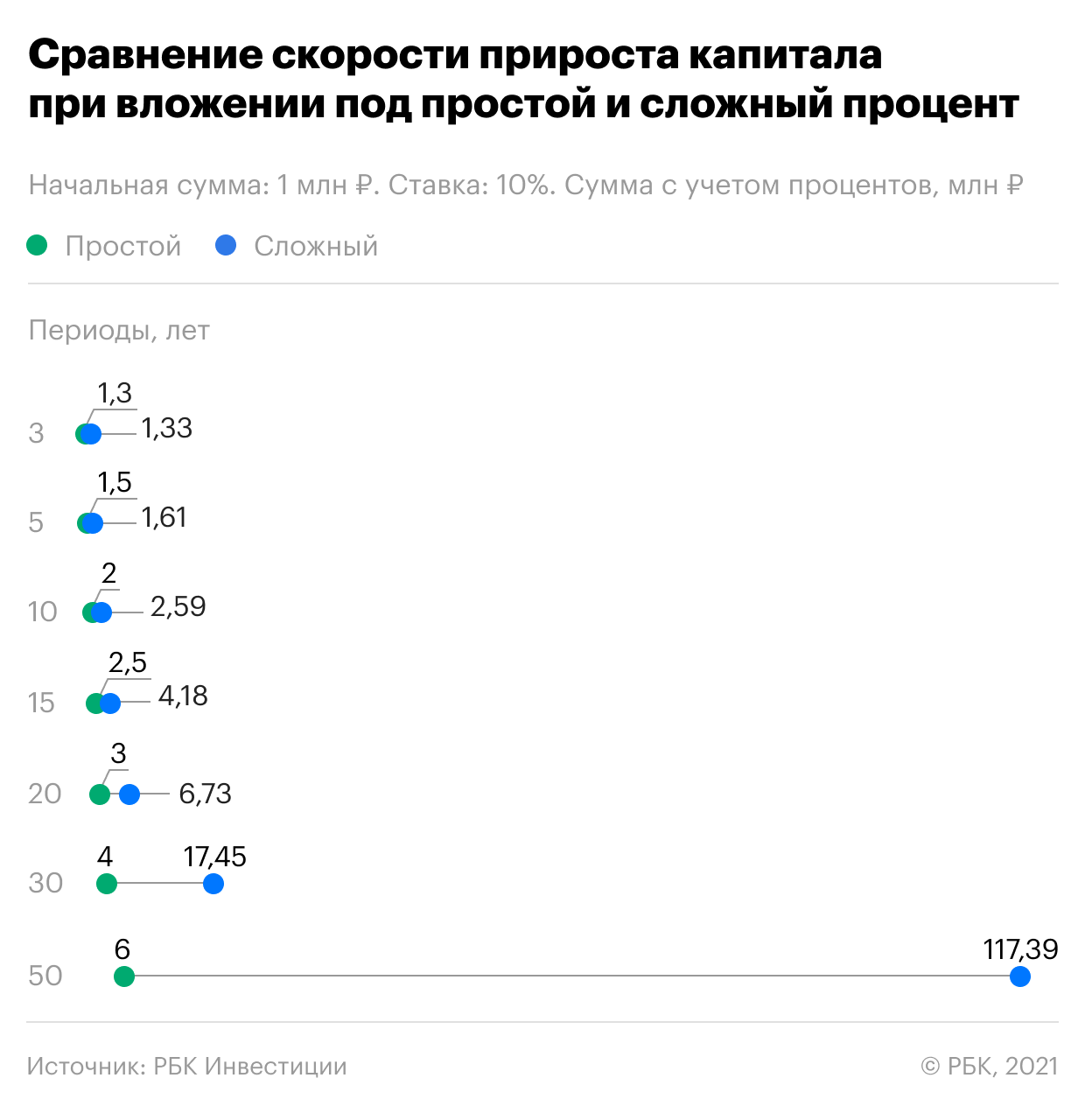

Может показаться, что разница не такая уж и большая, но чем больше ставка и горизонт инвестирования, тем ощутимее разница. Ниже представлена таблица для сравнения доходности при вложении ₽1 млн под простой и сложный процент на разные периоды, ставка — 10%.

Как видно из примера, со временем разрыв между доходом от сложного и простого процента увеличивается, что доказывает силу математической «магии» — именно ее можно и нужно использовать в инвестициях. Предположим, вы нашли компанию, которая стабильно выплачивает раз в полгода дивиденды доходностью в 10%. Если вы вложите в нее ₽100 тыс. и будете реинвестировать полученные дивиденды , то уже через три с половиной года вы почти удвоите свой капитал, а через десять лет увеличите его в 6,7 раза. Для сравнения — без реинвестирования капитал за десять лет лишь утроится.

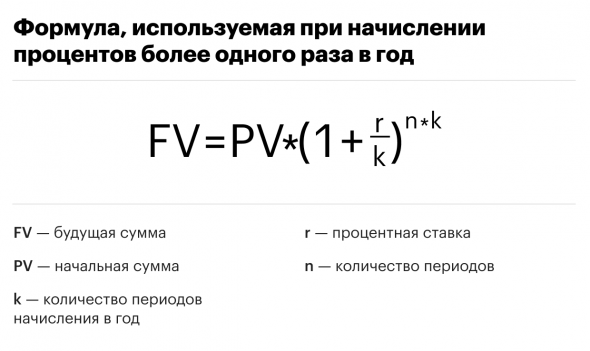

Для того, чтобы посчитать будущую сумму при инвестировании под определенную ставку и период, необходимо воспользоваться следующей формулой:

В случаях, как в нашем примере с дивидендами, когда выплаты происходят более одного раза в год, формула становится чуть сложнее:

Где еще можно использовать сложный процент

Использовать сложный процент можно не только с акциями, но и с облигациями. Принцип такой же — вы покупаете облигации, а полученные купонные выплаты реинвестируете, то есть направляете на покупку активов. Но такая схема работает только в том случае, если на полученные купоны вы можете купить дополнительные ценные бумаги . Если вы купили одну облигацию за ₽1 тыс., у которой квартальный купон — ₽25, то этих денег естественно не хватит. Другое дело, когда этих облигаций у вас 50 штук, тогда квартальный доход — ₽1250. В таком случае каждый квартал можно будет докупать по одной бумаге, а конце года сразу две. Таким образом, к концу года у вас будет уже 55 облигаций, а квартальная купонная выплата увеличится до ₽1375.

Сложный процент при работе с ETF -фондом также работает, однако его влияние не так заметно. Дело в том, что почти все фонды на Московской бирже (кроме FXRD от Finex) не выплачивают купоны и дивиденды, а реинвестируют их самостоятельно. Таким образом, увеличивается стоимость чистых активов фонда, а следом и цена пая.

Также сложный процент может помочь и в спекулятивной торговле. Предположим, текущая рыночная цена фьючерса РТС составляет ₽150 тыс., а гарантийное обеспечение — ₽15 тыс. Если у вас на брокерском счете ₽35 тыс., то вы можете приобрести два контракта. Допустим, через неделю цена возрастает на 5%, и вам начисляется вариационная маржа: 2 * ₽150 тыс. * 5% = ₽15 тыс. Теперь на счете ₽50 тыс., а вы можете купить уже не два, а три контракта. Таким образом, ваш будущий доход будет больше, так как при торговле используется на один контракт больше. С увеличением дохода можно будет приобретать еще больше фьючерсов. Однако нужно помнить, что в таком случае увеличивается размер возможных убытков, так как используется большее количество контрактов.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале