Накопительный счёт или вклад — что выбрать?

Перед теми, кто решил копить деньги, сразу возникает вопрос: как это лучше сделать? Одни из самых простых и надёжных финансовых инструментов — вклады или накопительные счета в банке. Их выгода и удобство определяются не только размером процентных ставок, но и другими параметрами. В этой статье расскажем, как определить, что лично вам подойдёт лучше.

В чём принципиальная разница между вкладом и накопительным счётом?

Если вы хотите разместить деньги в банке под проценты, у вас есть выбор между вкладом и накопительным счётом. Нельзя сказать, что один финансовый инструмент лучше другого: у каждого свои особенности и подходят они под разные задачи. Вклад предполагает, что вы размещаете деньги на определенный фиксированный срок и не трогаете их, в таком случае вы можете получить максимальную доходность. Накопительный счёт — более гибкий инструмент, он позволяет свободно распоряжаться денежными средствами, но и процентная ставка у него ниже.

И вклад, и накопительный счёт абсолютно надёжны, если вы открываете их в банке-участнике Системы страхования вкладов.

В чём особенности вклада?

Чтобы добиться максимальной доходности по вкладу, нужно сделать следующее:

Чем различаются договор банковского вклада и договор банковского счета?

Банковской вклад и счет — это популярные финансовые продукты, которые можно открыть в любом банке. В некоторых доступно оформление вкладов, не выходя из дома, с использованием онлайн-сервисов.

При открытии вклада или счета клиенту нужно подписать договор с финансовой организацией. В нем указывают все условия обслуживания. Чем отличается договор банковского вклада от договора банковского счета, подробно рассказывает сотрудник сервиса Бробанка.

- Договор банковского счета: образец

- Что прописывают в договоре

- Договор банковского вклада: описание и образец

- Пример договора банковского вклада

- Чем различаются договора банковского вклада и счета

- Договор дистанционного банковского обслуживания

- Комиссия за обслуживание банковского счета

- Сроки хранения банковских документов в 2023 году

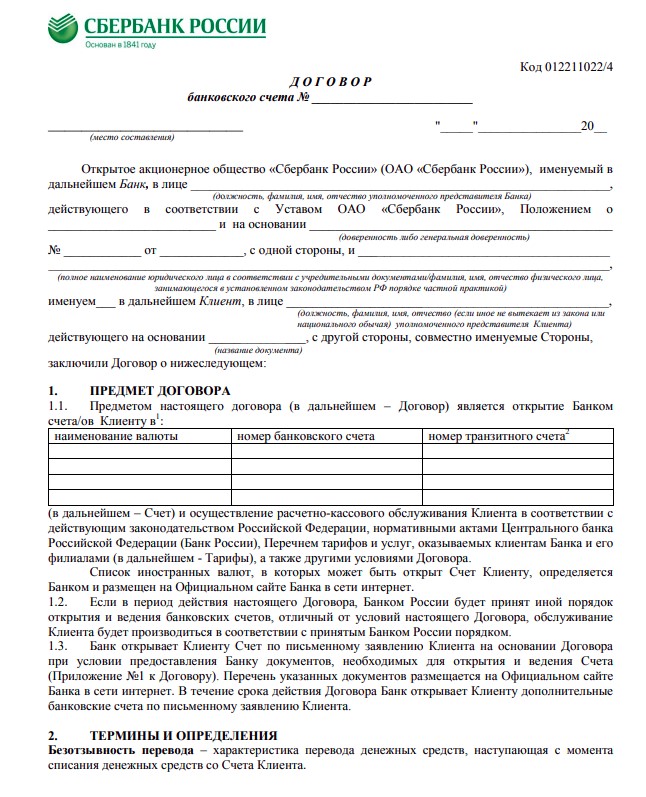

Договор банковского счета: образец

В последние годы большинство расчетов между клиентами и организациями происходят в безналичном виде: при помощи карт, счетов и вкладов. Чтобы совершать безналичные переводы, оплачивать покупки в интернет-магазинах, штрафы и налоги не выходя из дома, нужен счет в банке.

Банковский счет — это специальный счет, который кредитная организация открывает частным лицам и компаниям для проведения безналичных расчетов. Счета делят на несколько категорий в зависимости от того, в какой валюте они открыты, кто их владелец и для чего он используется.

Банковские счета различают:

- По объекту — рублевые и валютные.

- Субъекту — для физических или юридических лиц, предпринимателей или кредитных организаций.

- Цели — расчетные счета или специальные.

Например, к расчетным относятся все счета, к которым «привязаны» карты. Зарплатные, пенсионные, социальные, дебетовые карты — каждая прикреплена к счету для совершения операций и хранения денег.

Для открытия счета клиент обращается в отделение банка с документом, подтверждающим личность. Как правило, это паспорт гражданина РФ. После изучения персональных данных, с ним заключат договор на открытие счета.

Договор банковского счета — это двустороннее соглашение, по которому финансовая организация принимает и зачисляет деньги, поступающие на банковский счет. Также по его условиям банк выполняет распоряжение клиента по перечислению и выдаче сумм со счета.

Юридические лица используют для этого электронное или бумажное поручение. С момента оформления договора банк принимает от клиента деньги, и проводить по его требованию расчетные операции, источник — ГК РФ статья 845.

Что прописывают в договоре

Порядок и определение операций по счету, которые должен выполнять банк, детально прописано в ГК РФ в статье 848: «Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями, если договором банковского счета не предусмотрено иное».

- наименование финансовой организации,

- данные клиента,

- наименование валюты,

- реквизиты счета,

- обязанности и права банка,

- права и обязанности клиента,

- плата за проведение операций по счету,

- прочие условия, если они есть,

- ответственность сторон,

- условия закрытия счета,

- порядок разрешения споров,

- срок действия и порядок изменения условий договора,

- места нахождения, платежные реквизиты и подписи сторон.

Пример банковского договора можно посмотреть на официальном сайте банка, а также на стенде или в специальной папке «Для клиентов» в отделении. Есть типовая форма универсального договора банковского обслуживания. Но каждый банк может видоизменять этот документ под конкретный продукт или свои условия обслуживания.

Пример договора банковского счета в Сбербанке для юридических лиц можно посмотреть на официальном сайте Сбера

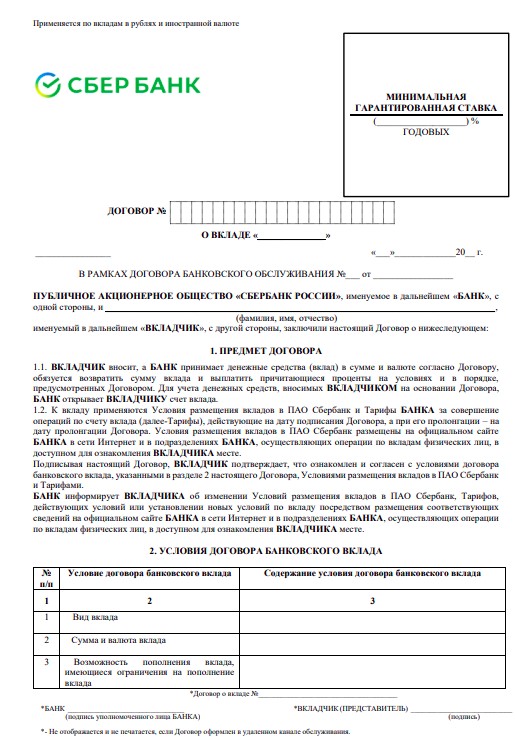

Договор банковского вклада: описание и образец

Если хотите хранить свои деньги в банке, можно выбрать депозитный счет. Депозит или вклад — это специальный банковский счет, на котором клиент размещает свои деньги, и получает доход от банка в виде процентов.

Банковские вклады относятся к простым инвестиционным безрисковым продуктам. Риск минимален из-за того, что все вклады застрахованы государством. И даже если банк лишится лицензии, вкладчик сможет получить свои деньги обратно в гарантированной сумме до 1,4 млн рублей.

- Срочные вклады. Банк открывает такие вклад на определенный срок, который указан в условиях договора. Вкладчику предложат либо единый срок, например, на год, либо несколько периодов на выбор — на 180, 360 или 720 дней. Проценты выплачивают полностью только при условии, что деньги лежали на счете в течение заранее установленного срока. Если условие будет нарушено, клиент потеряет всю или большую часть накопленной прибыли.

- Вклады до востребования. Такие счета бессрочные. Вклад будет действовать до тех пор, пока нужно клиенту или он не снимет со счета всю сумму. С такого вклада можно частично или даже полностью снимать деньги, пополнять и закрывать в любое время. Процентная ставка ниже, чем по срочному. Как правило, это от 0,01% до 0,1% годовых.

Для открытия вклада и размещения на нем денег, вкладчику нужно обратиться в банковское отделение с документом, подтверждающим личность. Открытие вклада доступно с 14 лет. Причем открыть депозитный счет можно на имя третьего лица. Например, для ребенка к его совершеннолетию.

| Сумма от | 100 000 Р |

| Проц. ставка | До 11,04% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Если обратитесь в офис лично, то подобрать вклад, его параметры и максимальную доходность поможет сотрудник банка. Но делать это не обязательно. Можно самому воспользоваться калькулятором вкладов и подобрать ту программу, которая вам подходит.

Выбрать лучший вклад можно на страницах Бро — это сервис подбора финуслуг, поэтому здесь собраны сотни предложений российских банков. Вам не придется ходить в офис каждого и сравнивать предложения вручную.

После подбора программы, банк и вкладчик подписывают договор банковского вклада. Клиент удобным ему способом вносит сумму и получает свой экземпляр документа на руки.

Пример договора банковского вклада

- условия открытия вклада,

- срок действия договора,

- сумма,

- процентная ставка,

- периодичность выплаты процентов,

- дополнительные опции — частичное снятие, пополнение,

- порядок досрочного закрытия,

- возможность пролонгации и если да, то на каких условиях.

Пример договора вклада в Сбербанке для физических лиц можно посмотреть на официальном сайте Сбера

У договора банковского вклада есть особенность: клиент ограничен в использовании всей суммы, которую он разместил на депозитном счете. Даже если часть денег снять разрешено, банк установит неснижаемый остаток, меньше которого на счете нельзя оставить. Если условия о частичном изъятии суммы нет, то при любой попытке вывести деньги, счет закроют, а проценты пересчитают.

Чтобы получить проценты по установленной ставке, вкладчик должен в точности выполнять условия договора. Если нарушить их, банк снизит ставку до минимальной. Чаще всего до ставки по счетам до востребования в размере от 0,01% до 0,1%.

Чем различаются договора банковского вклада и счета

Как мы уже выяснили, банковский вклад — это одна из разновидностей банковского счета.

- для регулирования применяются одни и те же правила о договоре банковского счета,

- и по вкладу, и по счету возможны любые манипуляции по использованию денежных средств в любой момент времени. Но есть оговорка — при

- использовании денег с вклада раньше срока окончания договора, клиент теряет проценты,

- деньги на счетах и вкладах банк вправе использовать,

- форма договора банковского счета и банковского вклада письменная,

- и по счету, и по вкладу могут начислять проценты.

Основное различие между банковским счетом и банковским вкладом в разных целях использования. Счета открывают в основном для кратковременных сбережений, расчетов или как способ доступа к кредитным средствам. Банковский депозит используют для получения прибыли, а также надежного хранения и защиты капитала.

Если говорить о договорах вклада и счета, здесь тоже есть нюансы. Для наглядности представим их в виде таблицы:

| Признак | Банковский счет | Банковский вклад |

| Вид договора | Двусторонне обязывающий. Банк прописывает права и обязанности всех участников сделки — свои и клиента | Односторонний: обязанности по договору несет только банк, а вкладчик обладает исключительно правами |

| Участники договора | Банк и клиент | Вкладчик и держатель |

| Восточный банк | до 500.000 | 9% |

| Государственное регулирование | Статья 845 ГК РФ | Статья 834 ГК РФ |

| Срок действия | Открытие на неопределенный срок | Открытие возможно только на определенный промежуток времени, закрепленный в договоре |

| Цель открытия | Хранение и распоряжение денежными средствами в безналичном виде | Извлечение прибыли в виде процентов за предоставление денежных средств банку |

| Условия получения прибыли | Необязательны для счета, но могут содержать условия по начислению и выплате процентов на остаток | В договоре вклада банк детально прописывает условия принятия денег, начисления процентов и порядок их выплаты |

| Условия досрочного закрытия | Не применяют | Банк всегда указывает условия для досрочного закрытия договора и изменения процента, которые за этим последуют |

Вывод: несмотря на то что вклад является одной из разновидностей банковских счетов, это разные финансовые продукты, каждый из которых имеет свои особенности. Поэтому и документы для их оформления также нужны разные.

В договоре на открытие счета прописываются права и обязанности двух сторон, тарифы на обслуживание и изредка возможность получения дохода на остаток. А в договоре на открытие вклада указаны, в основном, права вкладчика и обязанности банка по выплате изначально вложенной суммы с процентами в оговоренные сроки, а также условия досрочного закрытия счета.

Договор дистанционного банковского обслуживания

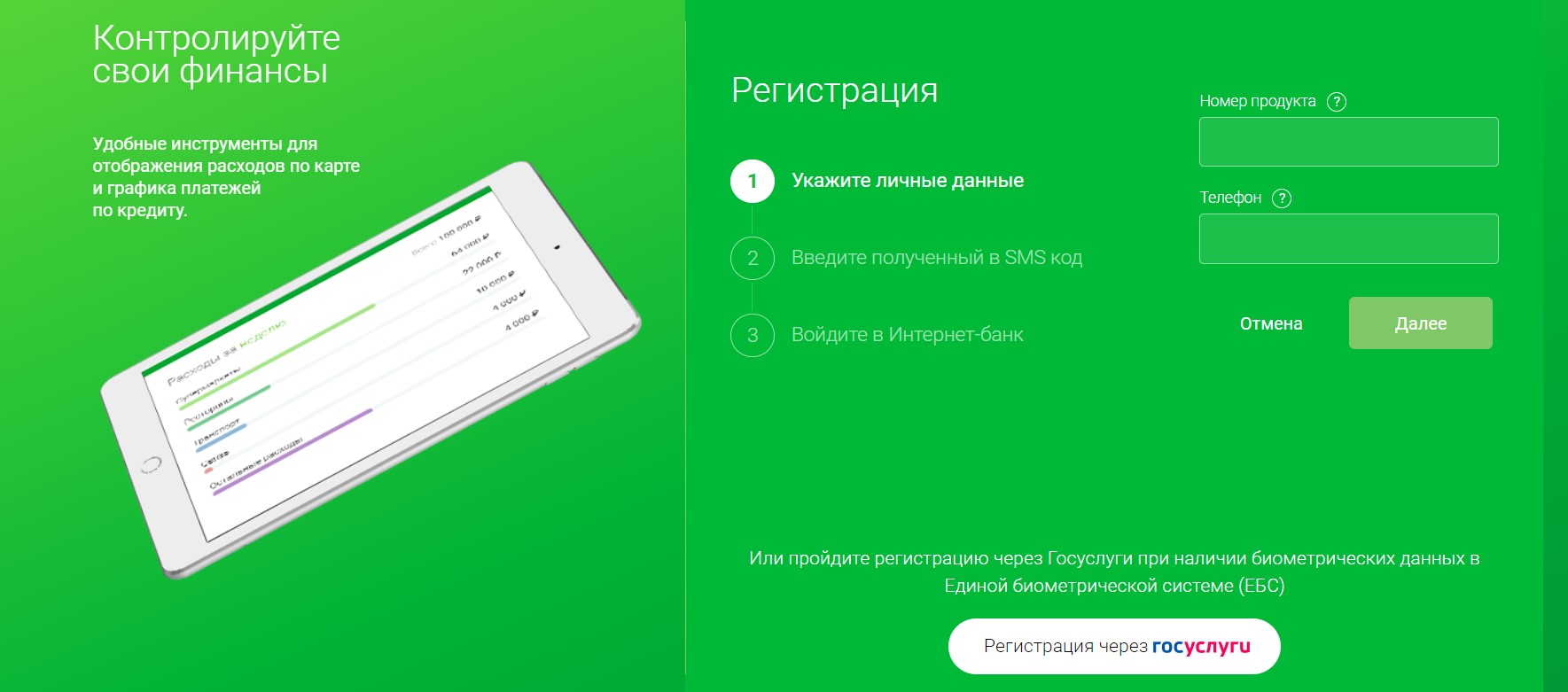

Некоторые банки предлагают вкладчикам открыть вклад, не выходя из дома. Как правило, такая опция доступна действующим клиентам банка, которые уже обслуживаются и подключены к онлайн-банкингу.

Если же вы не писали заявление на удаленное обслуживание, но у вас есть зарегистрированная учетная запись на портале Госуслуги, её тоже можно использовать. Многие банки предлагают регистрацию и авторизацию в онлайн-банкинге через ЕСИА. Например, такая практика есть в Ренессанс Банке.

Пройти регистрацию в интернет-банке Ренессанс банка можно по личным данным и коду из смс, либо через Госуслуги

После регистрации можно открыть вклад в личном кабинете банка или мобильном банковском приложении. При этом условия могут оказаться даже выгоднее, чем при открытии того же вклада в отделении. Некоторые банки и вовсе включают в свою линейку депозитов только онлайн-вклады, а в офисе их открыть нельзя.

При оформлении вклада в онлайн-режиме, банк в обязательном порядке предлагает клиенту ознакомиться с условиями договора. А после этого поставить галочку или ввести код из смс для подписания Таким образом, бумажный договор, который клиент подписывает в офисе, равнозначен договору, который подписан в сети.

Внимательно изучите документ и сохраните его на свое устройство. При подписании смотрите, не проставлены ли где-то галочки заранее, и не даете ли вы согласие на подключение ненужных вам платных услуг. Если возникают сомнения, лучше позвонить по горячей линии в банк, проконсультироваться, и только после этого подписывать договор.

Вклад или накопительный счет: что выгоднее и безопаснее?

Отечественные финансовые организации все чаще предлагают клиентам накопительные счета: сумма сбережений до 1,4 миллиона рублей застрахована государством, а средства можно снимать в любое время.

Что это за финансовый продукт и безопасно ли на нем хранить деньги, АиФ.ru разбирался с экспертом Национального центра финансовой грамотности, консультантом по финансовой грамотности проекта вашифинансы.рф Ириной Жигиной.

Чем накопительный счет отличается от вклада?

Банковский вклад (депозит) — это определенная сумма денежных средств вкладчика, временно переданная банку с целью хранения и получения процентного дохода.

Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, а также получать пассивный доход от процентов.

Вот в чем различия между накопительным счетом и вкладом:

- Ставка по накопительному счету может меняться по усмотрению банка. Процентная ставка по вкладу зафиксирована на весь срок вложения.

- Накопительный счет является бессрочным. Срок действия вклада определен договором.

- Накопительный счет пополняется в любой момент. Некоторые вклады пополнять нельзя.

- С накопительного счета снимать деньги можно в любой момент. Снятие наличных с большинства вкладов без потери начисленных процентов невозможно.

- Вклады рекомендуется открывать на долгосрочные цели сроком от одного года. Накопительный счет открывается на более краткосрочные цели, исходя из условий снятия средств.

Проценты по накопительному счету начисляются одним из следующих образов:

- Проценты на минимальный остаток, находящийся на счете в течение месяца/квартала.

- Проценты на определенный остаток по условиям договора.

- Проценты на минимальный ежедневный остаток, который был зафиксирован на счёте в течение суток.

Когда выгоден накопительный счет?

Накопительный счет выгоден тем гражданам, кому необходимо сохранить большую сумму на неопределенный период. Например, вы планируете покупку загородного дома. Вы просматриваете разные варианты и ждете подходящее предложение. В такой ситуации деньги могут потребоваться в любую секунду, но хранить их дома небезопасно, да и невыгодно. Для такого случая накопительный счет подходит лучше, чем вклад, который открывается на определенный период и снятие денежных средств раньше срока с которого грозит потерей всех накопленных процентов.

Для тех, кто рассчитывает в ближайшее время пользоваться деньгами и не уверен в дальнейшем своем финансовом состоянии, также выгоден накопительный счет.

Для максимального дохода от долгосрочного вложения лучше подходит вклад, процентные ставки по ним могут быть выше, чем по накопительному счету.

Какие подводные камни есть у накопительных счетов?

В первую очередь — начисление процентов. Банки начисляют проценты на минимальную сумму за определенный период, например за месяц.

Допустим, на начало месяца на накопительном счете лежит 100 тысяч рублей, в середине месяца вы снимаете 50 тысяч рублей, а через два дня возвращаете эту сумму. Проценты за этот месяц начислятся только на сумму 50 тысяч рублей. Такая же схема действует с первым и последним месяцем действия счета.

При открытии накопительного счета расчетный период начинает действовать со следующего дня. То есть если внести деньги на следующий день после открытия, то за первый месяц проценты не начисляются.

При закрытии счета или снятия всей суммы в конце месяца проценты за этот месяц не начисляются.

Для повышенного процента на остаток по счету банки часто предлагают дополнительные условия: оформить платную карту; совершать покупки на определенную сумму в месяц; поддерживать минимальный остаток в течение всего действия накопительного счета. Если условия не соблюдены, процент не начисляется. Также высокая ставка может действовать только определённый период времени. Например, банк может снизить ее после того, как Центральный банк снизит ключевую ставку.

Накопительный счет обычно работает как текущий, это значит, что можно совершать покупки в интернете или снимать наличные средства. Но в некоторых банках стоит запрет на данные операции и есть возможность только перевода на текущий счет клиента.

Также в некоторых банках берется процент за снятие наличных. Особенно если изначально деньги были внесены безналичным способом.

Накопительный счет vs вклад: что удобнее и выгоднее?

Накопительные счета благодаря своим гибким условиям пользуются у россиян все большей популярностью. Разбираемся, чем они отличаются от вкладов и на какие условия по этим продуктам сегодня можно рассчитывать.

По данным Банка России, вкладчики избавляются от длинных, сроком более года, депозитов в рублях. Средства клиентов частично перетекают с вкладов на накопительные счета. Это связано с тем, что из-за нестабильной экономической ситуации людям спокойнее держать деньги в постоянном доступе, тогда как по вкладам такой возможности чаще нет.

Одновременно ставки по вкладам и накопительным счетам сегодня практически сравнялись. Средневзвешенная ставка по рублевым вкладам сроком до года сейчас составляет 4,05% годовых. Ставки по накопительным счетам находятся примерно в том же диапазоне, а у некоторых банков могут быть даже чуть выше.

Разбираемся, в чем разница между этими финансовыми инструментами.

Основные отличия

Деньги и на вкладе, и на накопительном счете застрахованы АСВ на сумму до 1,4 млн рублей.

И вклад, и накопительный счет заточены на хранение денег и получение дохода. Деньги и на вкладе, и на накопительном счете застрахованы АСВ на сумму до 1,4 млн рублей. При этом между этими инструментами есть несколько принципиальных отличий.

Ставка

Важное отличие вклада — в процентной ставке, которая известна заранее на весь срок его действия. По накопительному счету банк может поменять ставку в любой момент в одностороннем порядке.

Пополнение счета

Накопительные счета всегда можно пополнять. Для вкладов такой возможности чаще всего нет. А если это пополняемый вклад, то ставка по нему обычно ниже, чем у классических депозитов.

Снятие средств

На накопительном счете проценты при снятии средств обычно практически не сгорают.

Если досрочно снять деньги с депозита, то клиент либо не получит начисленные проценты, либо получит их по урезанной ставке. На накопительном счете проценты при снятии средств обычно практически не сгорают. Банковские депозиты с возможностью частичного снятия средств чаще всего имеют ставку ниже. Также во вкладах предусмотрен неснижаемый остаток, в накопительных счетах его обычно нет.

Вклад подходит для долгосрочных целей сроком от года — например, если вы копите на приобретение недвижимости. Накопительный счет подойдет для более краткосрочных целей, меньше года. Например, это могут быть накопления на отпуск.

Личный опыт. Можно ли заменить вклад накопительным счетом?

Игорь Д. из Москвы пользуется накопительными счетами уже несколько лет. Сначала это были счета в банке «Связной» (лишен лицензии в 2015 году), который стал пионером в этом сегменте.

В 2012 году Игорь стал клиентом Тинькофф Банка. Когда в этом банке появился аналогичный продукт, он тоже стал им пользоваться. Проценты здесь начисляются на среднемесячную сумму на счете. Сейчас в банке ставка по такому накопительному счету составляет 4%. По сравнению с накопительными счетами в крупных госбанках эта ставка немного выше.

Игорь не любит «морозить» деньги на депозитах годами, поэтому такой формат хранения средств его устраивает. Деньги ему часто нужны в любой момент и в непредсказуемом объеме, поэтому на накопительных счетах он постоянно хранит суммы от миллиона рублей и больше. Однако, если у него появляется сумма, которую он гарантированно не будет использовать в ближайшие год-два, он периодически выбирает классический банковский вклад. Главная причина — по вкладам можно найти ставки выше, чем по накопительным счетам.

С прошлого года Игорь хранит деньги на накопительном вкладе Газпромбанка. У него нет отличий от накопительного счета, только неснижаемый остаток в 15 000 рублей. Ставка составляет 3,7%. Так как это крупный банк, в нем у Игоря хранится более миллиона рублей. На счете в Тинькофф Банке — несколько сот тысяч рублей.

Опыт использования накопительного счета у Игоря был и в Альфа-Банке. Однако система начисления дохода там сложнее. Ставка увеличивается по мере нахождения денег на счете. То есть первые три месяца она может быть одной, еще через какое-то время повышается, потом снова повышается и только после 12 месяцев становится максимальной. Если снять со счета деньги, а потом снова его пополнить, то этот расчет начинается с нуля. Проценты начисляются на минимальную сумму, которая находилась на счете в течение календарного месяца. Если 29 дней у вас на счете было 100 000 рублей, а в последний день месяца оказалось 1 000 рублей, то проценты будут начислены на 1 000 рублей.

В итоге основное удобство накопительного счета для Игоря — это возможность пополнить его и снять деньги, многократно и без ограничений. Главное, считает он, следить за тем, чтобы процент начислялся прозрачно.

Что предлагают банки

Банки.ру изучил предложения на рынке и выяснил, где сегодня можно открыть накопительный счет с высокими ставками.

Для уже действующих клиентов со среднемесячным балансом за июнь 2020 года не менее 150 000 рублей Citibank предлагает открыть накопительный счет со ставкой до 5% годовых в рублях и до 0,01% в долларах США. На счете может находиться максимум 400 000 рублей.

У Локо-Банка есть накопительный счет » Промо» для новых клиентов со ставкой 4,85% на остаток в рублях и 0,5% — в валюте. На таком счете может храниться до 15 000 000 рублей. Проценты начисляются ежедневно.

Как выбрать накопительный счет

При выборе накопительного счета нужно прежде всего обратить внимание на процентную ставку и на условия по ее начислению. На величину ставки может влиять следующее:

- период нахождения средств на счете;

- сумма, которая находится на счете;

- размер трат по карте, привязанной к накопительному счету.

Кроме того, счета часто открываются в дополнение к другим банковским продуктам, условия которых тоже могут иметь значение.

Вывод: если вы хотите иметь возможность свободно распоряжаться деньгами и в любой момент иметь к ним доступ, вам подойдет накопительный счет. Если хотите зафиксировать ставку на долгий срок, вам подойдет вклад.