Закрытие счета в Сбербанке

Практическое использование большинства продуктов Сбербанка – начиная с карточек и заканчивая депозитами – предусматривает открытие разного вида счетов. При отказе от получения той или иной услуги вполне естественно возникают вопросы, можно ли закрыть счет в Сбербанк Онлайн и как правильно это сделать. Детальные ответы, подкрепленные пошаговыми инструкциями, содержатся в статье.

Практическое использование большинства продуктов Сбербанка – начиная с карточек и заканчивая депозитами – предусматривает открытие разного вида счетов. При отказе от получения той или иной услуги вполне естественно возникают вопросы, можно ли закрыть счет в Сбербанк Онлайн и как правильно это сделать. Детальные ответы, подкрепленные пошаговыми инструкциями, содержатся в статье.

Как закрыть карту в Сбербанке

Самый популярный продукт Сбербанка – пластиковые карточки, дебетовые и кредитные. Прекращение использования пластика требует его обязательного закрытия, а отказ от всех карточных продуктов – и закрытия привязанного к ним счета. Это необходимо для того, чтобы на платить в дальнейшем за какие-либо платные услуги.

Дебетовую карту

Проще всего закрыть дебетовую карточку, что вполне логично – на ней хранятся исключительно собственные средства клиента. Для этого необходимо выполнить следующие действия:

авторизоваться в системе дистанционного обслуживания;

выбрать карточку, от которой необходимо отказаться;

активировать выпадающее меню «Операции»;

выбрать в нем пункт «Заблокировать».

После этого карточка перестает быть активной. Дальнейшие действия по ее закрытию предусматривают визит в один из офисов Сбербанка. Затем необходимо:

предъявить сотруднику финансового учреждения паспорт и карточку;

высказать желание закрыть карточный счет и прекратить пользоваться дебетовым пластиком;

подписать документы, подготовленные специалистом, после чего проконтролировать уничтожение карты.

До начала мероприятий необходимо выполнить два подготовительных действий. Первое – рассчитаться с банком за обслуживание пластика, второе — обнулить баланс по карте, сняв или переведя находящиеся на нем денежные средства.

Кредитную карту

Порядок блокировки кредитной карточки не отличается от описанного выше для дебетового пластика. Дальнейшие действия по закрытию счета и отказу от использования кредитки выглядят следующим образом:

закрытие кредитного лимита и долгов по обслуживанию карточки;

через 3 дня – прибытие в офис Сбербанка;

оформление заявления об отказе от использования пластика и закрытии карточного счета;

возврат кредитки и ее уничтожение под контролем клиента.

Важное отличие закрытия кредитной карточки от дебетовой – большая длительность процедуры, составляющая до 45 суток. Такой временной период необходим финансовой организации для того, чтобы дождаться обработки и проведения всех возможных операций по пластику.

Как закрыть накопительный счет

Накопительный счет Сбербанка – простой, выгодный и, что особенно важно, надежный инструмент сохранения и приумножения денежных средств клиента. Правила финансовой организации допускают закрытие счета как по окончании срока действия договора с банком, так и досрочно. Важно понимать, что во втором случае клиент не может рассчитывать на получение дохода в полном размере. Более подробные условия досрочного закрытия накопительного счета подробно описываются в заключенном между вкладчиком и Сбербанком договоре.

Процедура закрытия этого вида банковского продукта с помощью дистанционных сервисов Сбербанка предполагает выполнение следующих действий:

авторизацию в личном кабинете Сбербанк Онлайн – в полноценной или мобильной версии;

переход к перечню получаемых банковских продуктов и конкретно – списку открытых клиентом счетов;

выбор накопительного счета, который планируется закрыть;

активация выпадающего меню нажатием на кнопку «Операции»;

выбор пункта меню «Закрыть вклад».

Закрытие вклада

Самой частой причиной закрытия вклада в Сбербанке выступает срочная потребность в денежных средствах. Другим основанием для подобных действий становится появление более выгодных вариантов финансовых вложений.

В любом случае для возврата денежных средств и получения максимально возможного дохода по вкладу целесообразно производить операцию грамотно и в четком соответствии с правилами Сбербанка. В последние годы для закрытия депозитного счета все чаще используются дистанционные способы – мобильное приложения или компьютерная версия Сбербанк Онлайн.

Через приложение Сбербанк Онлайн

Набор функциональных возможностей мобильного приложения мало отличается от того, что предоставляет полноценный Сбербанк Онлайн, предназначенный для использования на стационарных компьютерах. Порядок действий, предпринимаемых при закрытии депозитного вклада, выглядит так:

скачивание мобильного приложения по ссылке на официальном сайте банка (если программа еще не установлена);

запуск приложения, в процессе которого осуществляется его установка;

регистрация мобильного приложения и получение персонального пароля из 5 символов для идентификации клиента;

авторизация в сервисе;

выбор депозитного счета, который требуется закрыть;

активация пункта меню «Закрыть вклад»;

перевод денежных средств со счета по указанным клиентом реквизитам – проще и выгоднее всего – на карточку Сбербанка, так как в этом случае не придется платить комиссию.

Как и в случае с накопительным счетом, при отсутствии карточных продуктов Сбербанка или других возможных адресатов перевода денежных средств с депозита для их получения придется прийти в кассу финансового учреждения.

Через компьютер

Аналогичная процедура может быть выполнена с помощью полноценного варианта Сбербанк Онлайн. По сути, она отличается от описанной выше двумя моментами. Первый – для авторизации в системе используется логин и пароль, второй – несколько иные названия разделов и подразделов меню программы. В остальное клиенту для закрытия депозитного счета потребуется совершить те же действия, что и в мобильном приложении.

В завершении необходимо отметить, что процедура закрытия различных счетов, разработанная Сбербанком для физических лиц, заслуженно считается простой и удобной для клиентов. Когда от услуг банка отказывается юридическое лицо, для закрытия расчетного счета и бизнес-карт потребуется приложить намного больше усилий и времени.

Как закрыть счета во всех банках сразу, кроме одного?

У меня уже несколько раз возникала необходимость закрыть все счета во всех банках, кроме одного. Но я даже не помню, где именно их открывал.

Можно ли подать запрос в налоговую, прокуратуру или куда-то еще, чтобы мне дали такую информацию? Это важно, например, чтобы сдать декларацию как муниципальному депутату.

работала в банке

Закрыть все счета в один клик не получится — придется обращаться в каждый банк отдельно. А если у вас есть кредитные счета, нужно будет проверить, нет ли задолженностей, иначе их не закроют.

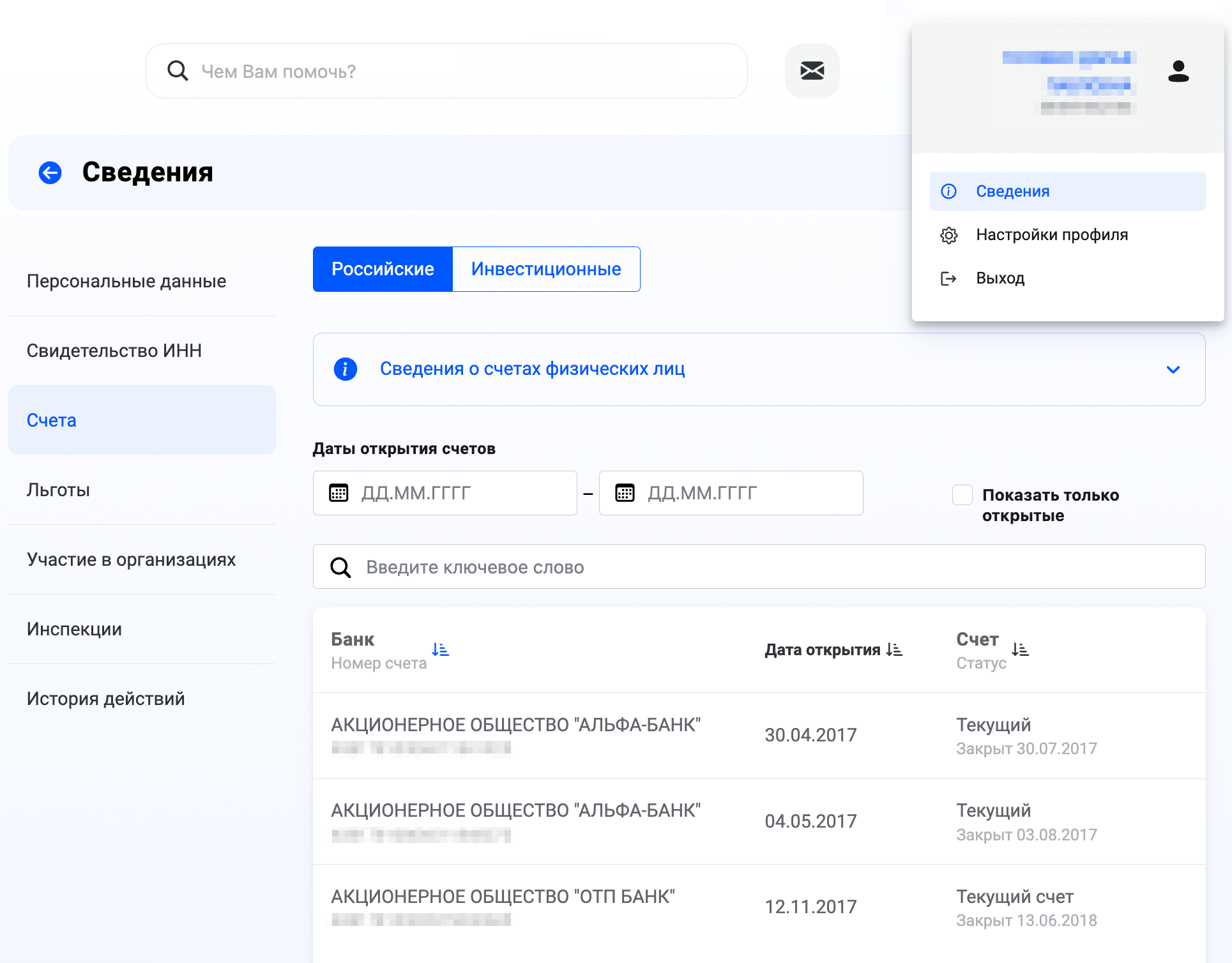

Как узнать о дебетовых счетах

Узнать обо всех открытых дебетовых счетах можно в ФНС: с 1 июля 2014 года банки обязаны предоставлять ей такие сведения. Правда, если вы открыли какой-то счет раньше и больше им не пользовались, у налоговой может не быть информации о нем.

Самый быстрый способ узнать о счетах — через личный кабинет налогоплательщика на сайте ФНС. Мне, например, этот сервис помог узнать, что Сбербанк не закрыл мой счет, хотя я им не пользуюсь с 2016 года и оставляла заявку на расторжение договора.

Если у вас нет ЛК, его можно быстро создать с помощью учетной записи на портале госуслуг.

Информация об открытых и закрытых российских и зарубежных дебетовых счетах отображается на главной странице кабинета налогоплательщика. Проскролльте страницу вниз до карточки «Счета», а потом нажмите «Перейти в раздел». Либо наведите курсор на свои имя и фамилию в правом верхнем углу и выберите пункт «Сведения», а потом слева — вкладку «Счета». Ну а поскольку вы ищете действующие счета, для удобства можно нажать «Показать только открытые».

Если вам почему-то неудобно пользоваться ЛК налогоплательщика, вы можете обратиться в ближайшую налоговую инспекцию и получить нужную информацию там.

Как закрывать дебетовые счета

Чтобы закрыть свои счета, придется обращаться отдельно в каждый банк. Вы можете сообщить, что хотите закрыть счет, дистанционно или в офисе — зависит от банка. Но на сайтах банков не всегда выложена актуальная информация, поэтому лучше уточнять, как расторгнуть договор, в колцентре или отделении.

Например, на сайте «Альфа-банка» написано, что нужно приехать в отделение, а дистанционно закрыть счет можно, только если в вашем городе нет офиса банка. Но в декабре 2022 года я без проблем закрыла счета в мобильном приложении, хотя в моем городе отделений много.

Как закрывать кредитные счета

Информацию о кредитах можно узнать в бюро кредитных историй — БКИ. Сейчас в России работают семь таких бюро, и ваша кредитная история может храниться в одном БКИ или нескольких — смотря с кем сотрудничает банк.

Чтобы узнать, в каких бюро есть ваша кредитная история, нужно отправить запрос в Центральный каталог кредитных историй — ЦККИ. Проще всего это сделать в личном кабинете на портале госуслуг: информацию обещают прислать в течение дня, а на практике это обычно занимает 10—15 минут. Но в ЦККИ нет информации о самой кредитной истории — только данные о БКИ, в которых она хранится.

Когда вам пришлют список бюро, нужно запросить кредитный отчет в каждом из них. В любом БКИ это можно сделать бесплатно два раза в год. В отчетах будет информация обо всех кредитных счетах.

Важно учитывать порядок расторжения договора с банком. Например, по потребительским кредитам и ипотеке счета закрываются автоматически после погашения задолженности. По кредитным картам нужно погасить задолженность и оставить заявку о расторжении договора, иначе счет будет действовать.

Как закрыть банковскую карту во время самоизоляции

Ограничения, связанные с пандемией коронавируса, предписывают как можно меньше находиться в местах скопления людей. Разбираемся, можно ли закрыть ненужную банковскую карту, если в отделение идти рискованно, а платить комиссии за ее обслуживание и прочие сервисы не хочется.

Поводов для закрытия банковской карты может быть предостаточно: например, вы перестали ею пользоваться и не хотите платить комиссию за обслуживание и прочие сервисы. Или потеряли работу, и требуется побыстрее закрыть зарплатную карту, ибо ее тариф сменится с зарплатного на общий тариф для физлиц и за нее опять-таки придется платить. Однако в условиях самоизоляции рекомендуется как можно реже покидать дом и выходить только по серьезной необходимости. Как быть?

Подготовительные процедуры

Перед закрытием любой дебетовой карты необходимо обнулить ее счет. Если на счете есть ваши собственные деньги, их нужно снять в банкомате, перевести на другую карту или оплатить ими какую-либо услугу — например, услуги сотовой связи. Если это кредитная карта, необходимо полностью погасить задолженность. Также не забудьте отключить все платные сервисы: СМС-уведомления, страховки и так далее. Важно быть уверенным в том, что никто никому не должен: ни банк клиенту, ни клиент банку.

Следует помнить, что банк не закроет счет одномоментно. Обычно между подачей заявления и фактическим закрытием счета карты может пройти до 60 дней — в зависимости от банка. Это время нужно для того, чтобы исключить возможность прихода отложенных комиссий или платежей. Если такие комиссии появятся, их тоже нужно будет оплатить.

Самый привычный способ закрыть карту — это прийти в отделении кредитной организации. Там нужно написать заявление на закрытие карты и счета и сдать саму карту. Как правило, операционист в присутствии клиента должен ее разрезать ножницами. Это формальность, которую далеко не все банки соблюдают. Но надо помнить, что карта является собственностью банка и лучше ее в банк вернуть.

Могут ли банки закрывать карточные счета физлиц удаленно?

Такая возможность у кредитных организаций есть. Банк России требует от банков проводить полную обязательную идентификацию новых клиентов — например, при открытии вклада или оформлении карты. В каких-то финансовых учреждениях для этого необходимо прийти с документами в отделение, в каких-то представитель банка приедет на встречу с будущим клиентом и проведет его идентификацию самостоятельно.

«Проще говоря, ЦБ предписывает банкам идентифицировать клиента один раз. А дальше кредитные организации вольны в выборе способов контакта с ним, — объясняет глава юридического департамента СДМ-Банка Александр Голубев. — Они могут открывать ему дистанционно счета или любые другие банковские продукты. Соответственно, и возможность (юридическая) дистанционного закрытия счетов уже идентифицированному клиенту по его заявлению тоже у банков есть. Каким образом? Все зависит от функционала и правил в каждой отдельно взятой кредитной организации».

То есть право и возможность закрыть дистанционно карту и счет у банков есть. Но насколько это реализуемо в настоящий момент?

Закрытие счета онлайн

В некоторых кредитных организациях, действительно, есть возможность закрыть свою карту дистанционно. Например, о такой возможности рассказывают в Сбербанке: подать заявление на закрытие карты можно как в отделении, так и в чате мобильного приложения или веб-версии «Сбербанк Онлайн». Безусловно, есть такая возможность и у клиентов онлайнового Тинькофф Банка. «Чтобы закрыть счет, нужно вывести остаток денег и обратиться в поддержку банка (в чате, по электронной почте или по телефону), чтобы расторгнуть договор, — сообщили в кредитной организации. — Схожую процедуру по закрытию счета производит и держатель кредитной карты, но только после полного погашения задолженности».

Однако такую возможность предлагают далеко не все банки: у многих по-прежнему для того, чтобы закрыть счет, клиент должен прийти с паспортом в отделение. Объясняется это несколькими причинами. «У части банков пока просто отсутствует техническая возможность для этого, то есть не реализован процесс удаленного закрытия счетов, — отмечает директор по развитию розничного бизнеса РГС Банка Марина Дембицкая. — При этом часть банков, несомненно, всегда использует посещение клиентом офиса при закрытии продукта в качестве еще одной возможности его «удержать».

Если вы клиент такого банка и, несмотря на самоизоляцию, вам придется идти в банковский офис — уточните перед визитом режим работы и время, когда в этом конкретном отделении бывает меньше всего посетителей. В некоторых банках на прием к операционисту можно записаться на определенный час.

Кстати, многие банки предоставляют возможность дистанционного закрытия счетов виртуальных карт, у которых нет физического пластикового носителя.

Зарплатные карты: читайте условия договора

К сожалению, сейчас многие люди теряют работу. При этом у них на руках остаются банковские карты, полученные в рамках зарплатного проекта. Это могут быть довольно дорогие в обслуживании карты, которые «зарплатникам» обходятся бесплатно. Но если человек лишился работы, он будет переведен с корпоративного тарифа на тариф для физлиц, и ему придется платить за такую карту по полной программе. Всегда ли это так? И следует ли спешно бежать в отделение ее закрывать?

Не стоит торопиться, необходимо уточнить условия, на которых выдавалась эта карта.

Как объяснила Марина Дембицкая из РГС Банка, кредитная организация вправе перевести клиента на другой тарифный план, но только при наличии соответствующего пункта в его заявлении на открытие продукта. У некоторых банков подобный пункт включен в анкету — заявление на оформление зарплатной карты. Поэтому клиенту, увольняясь из организации, следует внимательно изучить свой тариф и условия анкеты-заявления, уточнить у сотрудника банка в офисе или контакт-центре, будет ли изменен тариф по карте. При необходимости человек может отключить дополнительные услуги, позвонив в контакт-центр или через дистанционное банковское обслуживание, а карту заблокировать и закрыть счет в отделении банка.

«Также стоит отметить, что на практике далеко не все банки отслеживают уход сотрудников из той или иной компании и имеют возможность вовремя и оперативно перевести клиента дистанционно на другой тариф, поэтому многие клиенты спокойно пользуются зарплатными картами на тех же условиях и до истечения срока действия зарплатного пластика», — указала она.

Блокировка карты — выход ли это?

Вне зависимости от того, может банк дистанционно закрыть карту и ее счет или нет, у любой уважающей себя розничной кредитной организации есть возможность заблокировать карту удаленно — по телефону, а также в интернет- или мобильном банке. Может ли это быть выходом для тех, кто хочет избавиться от своей карты, но не может пойти в отделение, а удаленной возможности сделать это банк не предоставляет?

Прежде всего необходимо уточнить, что при блокировке карты банк ее именно блокирует, но при этом ее счет не закрывается и остается активным. То есть блокировка и закрытие — это далеко не одно и то же.

Также надо понимать, что условия блокировки у каждого банка свои собственные. Некоторые кредитные организации при осуществлении блокировки приостанавливают взимание комиссии за обслуживание (допустим, если она помесячная) и прочие платные сервисы (например, за СМС-уведомления). Некоторые — только частично. Есть и такие, которые, невзирая на блокировку, продолжают начислять все комиссии. Поэтому блокировка карты может стать неким временным решением до возможности пойти в отделение и закрыть ее совсем, но только при условии, что при этом не придется тратить на нее деньги.

Как правильно закрыть вклад

Проценты пересчитают, и вкладчик получит меньше, чем предполагал. А если не снять деньги, когда закончится срок вклада, некоторые банки могут брать комиссию за ведение счета.

Чтобы вы не потеряли в доходности, расскажем, как правильно закрыть вклад.

Содержание

Что такое вклад простыми словами

Сколько денег теряется при досрочном закрытии вклада

Пример

1 июля 2021 года Иван открыл вклад на три года под 8% годовых. Вложил 300 000 ₽ и планировал получить в конце срока — 1 июля 2024 года — 372 000 ₽. Но ему срочно понадобились деньги на свадьбу, и он закрыл вклад 15 июня 2023 года.

Теперь Иван не получит проценты — 72 000 ₽. А также потеряет то, что уже накопилось на дату 15 июня, за 714 дней — 50 564 ₽. По договору банк рассчитал проценты по ставке до востребования 0,01%, сумма получилась небольшая — 59 ₽.

Как правильно закрыть вклад

- Онлайн в мобильном приложении или на сайте банка (если банк и условия договора предоставляют такую возможность);

- Лично в отделении банка.

Изучить условия договора

Предупредить банк

Прийти в отделение с паспортом

Частные случаи

Что будет, если не закрыть вклад в банке по истечении срока договора

Заберет ли государство деньги со вклада, если клиент за ними долго не обращается

Что делать, если банк отказался закрыть вклад

Пример

Сергей Б. обратился с иском к Сбербанку, в котором потребовал вернуть 56 млн. ₽ с двух счетов, а также выплатить проценты за использование денежных средств, проценты за пользование чужими денежными средствами и неустойку.

Банк отказался вкладчику выдавать деньги из-за сомнительных операций. Прошло чуть больше месяца со дня открытия вклада, и заявитель перенаправил сам себе свыше 55 млн. ₽ из другого банка в Сбербанк с назначением платежа «средства на личное потребление». На следующий день попросил банк выдать ему эту сумму наличными, хотя не был лишен возможности распорядиться деньгами другими способами.

Банк запросил документы, подтверждающие происхождение денежных средств и экономический смысл операции. Клиент представил заключенный с ООО «АльфаШарп» договор о поставке программного обеспечения, дополнительное соглашение и акты приема-передачи товара. Однако пакет документов был неполным: отсутствовали платежные документы и бумаги, подтверждающие предмет договора. При этом в открытых источниках не было никакой информации о юридическом лице, якобы заплатившем за поставку.

Сбер отказался выдать 55,2 млн ₽ наличными, потому что заподозрил отмывание доходов, и продлил вклад по завершении срока договора. В итоге мужчина перевел все деньги в другой банк безналом вместе с процентами по вкладу.

Верховный суд пояснил, что отказ Сбера выдавать клиенту наличные правомерен. Банк может отказаться выполнять распоряжение клиента, если тот не представил необходимые документы или есть подозрения, что вкладчик хочет совершить операцию для легализации преступных средств или финансирования терроризма.

Пример

Вкладчица обратилась в суд с иском к Банку ВТБ и просила взыскать с ответчика: сумму вклада 250 тыс. ₽, проценты 19 093 ₽, компенсацию морального вреда 13 тыс. ₽, а также проценты за пользование чужими денежными средствами. Объяснила требования тем, что банк отказался выдавать деньги и закрывать вклад, когда его срок подошел к концу. Навязал новые условия и принудил расписаться в заявлении на предоставление комплексного обслуживания.

Суд отказал женщине в удовлетворении требований, так как вклад не был своевременно закрыт, а потому продлен на новый срок.Только лишь устного намерения закрыть вклад и получить денежные средства, выраженного сотруднику банка, недостаточно для осуществления сотрудником банка юридически значимых действий по закрытию вклада и выдаче денежных средств вместе с процентами (дело № 33-37545).