Социальная ипотека в 2023 году

Условия социальной ипотеки

— Официального нормативного определения «социальная ипотека» не существует. Под ним обычно понимается предоставление кредитно-финансовыми организациями ипотечного кредитования с частичным возмещением затрат государством, — рассказывает Татьяна. — Недополученные доходы возмещаются кредиторам по займам в пределах средств, выделенных обществу для этой цели из федерального бюджета и других, определенных Правительством РФ, источников.

Проще говоря, социальная ипотека — это целый набор программ, который может отличаться от региона к региону и для конкретных профессий, например, врачей и учителей. Общее у них то, что часть кредита банку компенсируется из бюджета — в итоге заемщику выгодно получать такую ипотеку.

Для получения социальной ипотеки прописаны следующие условия:

- валютой кредитного обязательства является рубль;

- кредитный договор заключен в срок, оговоренный программой;

- кредит выдан в пределах установленного лимита средств;

- размер процентной ставки ниже, чем предлагают банки. Кредитным договором может быть предусмотрено увеличение процентной ставки.

Требования банка к заемщикам

Несмотря на социальную ипотеку, финансовые учреждения не менее требовательны к заемщикам. Банки учитывают возраст, семейное положение, другое ваше имущество. Для получения социальной ипотеки по госпрограмме от заемщика также потребуется выполнить ряд условий, которые определяет закон в регионе. Среди них:

- заемщик является гражданином Российской Федерации;

- имеет определенный трудовой стаж ли профессию;

- является «нуждающимся», то есть не имеет собственного жилья, либо его габариты и состояние (аварийное) не подходят для проживания.

Требования банка к недвижимости

Как отмечает Татьяна Шадрина, требования банка к недвижимости в рамках социальной ипотеки 2023 следующие:

- заемщик может приобрести у юридических лиц жилые помещения, находящиеся на этапе строительства, по договорам участия в долевом строительстве или эскроу-счету;

- заемщик может приобрести жилые помещения по договорам купли-продажи в многоквартирных домах и домах, построенных с привлечением денежных средств участников долевого строительства и введенных в эксплуатацию, у застройщиков.

Какие банки выдают социальную ипотеку

Как оформить социальную ипотеку

Процедура оформления социальной ипотеки классическая. Она фактически ни чем не отличается от других льготных программ.

— Для оформления социальной ипотеки нужно собрать пакет необходимых документов. Перед сбором лучше уточнить их количество и наименования в банке, в который вы обратились, — говорит Татьяна Шадрина.

Документы

Документы, необходимые заемщику по социальной ипотеке, вам подскажут в банке. Но в целом список стандартный и точно понадобятся:

- паспорт РФ;

- заявление заемщика;

- документ, подтверждающий регистрацию по месту пребывания (в случае временной регистрации);

Программы

Вот какие ипотечные программы в 2023 году в России можно назвать «социальной ипотекой».

Военная ипотека. Особая субсидия для военнослужащих, которую можно получить после определенной выслуги лет.

Молодым семьям до 36 лет с детьми. В каждом регионе свои условия по метражу и максимальной сумме кредита. Подробности узнавайте в соцзащите по месту жительства, министерстве или управлении соцотношений.

Сельская ипотека. Она распространяется только на квартиры и дома в населенных пунктах с общим числом жителей до 30 000 человек. Купить можно как новое жилье, так и вторичное.

Льготная ипотека. Ставка по этому займу до 1 июля 2024 года не будет превышать 8%. Но есть важная особенность – потратить льготную ипотеку можно только на новое жилье.

Банковские «социальные ипотеки». На сайтах российских банках вы можете найти предложения такого кредита. Они не имеют ничего общего с программами господдержки, субсидиями и льготами. По сути это акция банка. Например, для семей с ребенком предлагают ставку чуть ниже рыночной и другие более выгодные условия.

Ипотека специалистам. Решение о ней принимают на базе определенного ведомства. Например, социальная ипотека может распространятся на врачей, педагогов, специалистов оборонно-промышленного комплекса. Предусмотрена ли такая по вашей стезе — узнавайте у работодателя.

Социальная ипотека в Москве и Московской области

Для жителей столичного региона существуют конкретные программы, которые так и называются — «Социальная ипотека». Однако суть их разная.

В Москве. Если человек стоит на жилищном учете, т.е. ждет очереди на льготную квартиру как нуждающийся, то ему предлагают решение: купить помещение, которым владеет город или область по льготной цене.

Проще говоря, у Москвы в собственности есть квартиры. В большинстве своем это старый фонд. Его продают на городских аукционах, но по программе социальной ипотеки можно выбрать свободный объект вне конкурса. А если он нуждается в ремонте, то в Москве еще и дают денежную компенсацию.

Есть нюанс. В Москве участвовать в программе могут только те, кто встал на жилищный учет до 1 марта 2005 года. Более подробно расскажут специалисты Департамента городского имущества.

В Московской области. Получить социальную ипотеку могут учителя, врачи (в том числе фельдшеры скорой) и молодые ученые. Тело кредита — сумму займа — участник программы не платит. За него это делает бюджет. Льготник только гасит проценты. Всю информацию предоставят в том ведомстве, к которому относится сотрудник. Например, у врачей это Минздрав, а у педагогов — Минобразования.

Что такое социальная ипотека?

Изучаем, как купить квартиру в ипотеку в 4 раза дешевле рыночной стоимости.

Социальная ипотека – это выход для многих людей, у которых нет своей жилплощади либо она является слишком малой по размеру. Многие люди имеют право получить социальную ипотеку, и это зачастую является единственным доступным вариантом улучшить условия проживания.

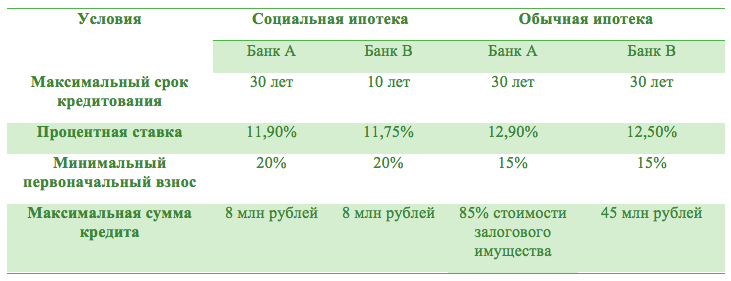

Отличия между обыкновенной и социальной ипотекой

Многие путают понятие «ипотека» и «ипотечный кредит». Ипотека – это форма залога имущества, а ипотечный кредит – это взятие у банка денег в долг под залог имущества. Чаще всего люди приобретают жилье в ипотеку, при этом залогом является либо уже имеющееся недвижимое имущество, либо то, которое приобретается в ипотечный кредит.

В зависимости от того, какие льготы получает человек, выделяют социальную и коммерческую (обыкновенную) ипотеку. Коммерческую могут получить юридические лица и частные лица, которым по закону не предусмотрены льготы от государства. Социальная ипотека помогает улучшить жилищные условия людей, которые относятся к незащищенным слоям населения. Суть социальной ипотеки состоит в возможности взять кредит на жилье, который благодаря существующей государственной программе будет намного проще погасить за счет уменьшения стоимости недвижимости.

Социальная ипотека помогает найти выход из затруднительной ситуации, когда у людей нет денег на покупку квартиры. Она выдается на долгий срок, благодаря чему у людей появляется возможность получить жилье сейчас, не откалывая деньги на его покупку много лет.

В таблице приведено сравнение условий социальной и обычной ипотеки, которые можно оформить в российских банках.

Из таблицы не видно преимуществ социальной ипотеки. Так в чем же ее выгода? Такая ипотека дешевле. Во всех регионах страны действуют разные условия социальной ипотеки:

- В одном случае люди могут выкупить жилье по себестоимости, что помогает снизить цену. Такая программа, например, действует в Москве;

- Во втором случае люди могут получить недостающую часть денег на покупку недвижимости. Например, молодая семья с детьми может получить компенсацию в размере 40% от стоимости жилья, а семья, не имеющая детей – 35%;

- В третьем случае государственная ипотека помогает получить дотации на уплату процентов по кредиту, за счет чего в будущем будет намного проще погасить долг.

Если вы хотите узнать, какие льготы можно получить благодаря социальной ипотеке, можно обратиться в городскую администрацию и банк. В каждом регионе действуют свои программы, каждая из которых может гораздо облегчить финансовую нагрузку при покупке дорогостоящего жилья.

Кто имеет право оформить социальную ипотеку?

Государственная программа позволяет получить льготу следующим категориям населения:

1. Молодые семьи с детьми

Для оформления льготы молодые семьи должны иметь денежные средства для доплаты недостающей суммы после оформления социальной ипотеки. Возраст мужа и жены не должен быть больше 35 лет, при этом семья должна состоять на квартирном учете. В соответствии с законом на двух человек выделяется 48 кв. м.

2. Все люди, имеющие право на улучшение жилищных условий

В соответствии с нормами, действующими в России, на одного человека должно приходиться 18 кв. м жилой площади. Если люди проживают в квартире или доме меньшей площади, они имею право оформить социальную ипотеку.

3. Военнослужащие и ветераны боевых действий

Представители это категории должны быть участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих в течение трех лет.

4. Служащие бюджетной сферы не зависимо от их возраста

К этой категории относятся работники государственных органов, сотрудники государственных учебных заведений, работники объектов культуры, спорта, трудящиеся градостроительных предприятий.

Социальная ипотека в Москве

Стоимость льготного жилья для жителей столицы зависит от стоимости строительства дома и времени, которое человек состоит в очереди на жилье. Договор купли-продажи заключается между заемщиком и Правительством Москвы, а посредником может выступать любой банк.

Главным вопросом остается, какой будет стоимость жилья, приобретаемого по социальной ипотеке. Например, человек, который стоял в очереди с 1990 года, может купить двухкомнатную квартиру площадью 62 кв. м по льготной цене 558 тысяч рублей. Такая же квартира для человека, стоявшего в очереди с 2000 года, будет стоить чуть больше 2 миллионов рублей.

Осуществляя покупку недвижимости по льготной цене, можно часть суммы оплатить при оформлении сделки, а для погашения оставшейся части взять ипотечный кредит в банке, предлагающим выгодные условия. Люди, которые хотят оформить социальную ипотеку в Москве, должны иметь возраст18 – 55 лет, быть признанными нуждающимися в улучшении жилищных условий и иметь возможность выплачивать ипотечный кредит.

Как оформить социальную ипотеку?

Оформление льготного кредитования иногда заставляет приложить немало усилий, чтобы добиться результата. Начать процесс необходимо с обращения в администрацию района, куда подается заявление с просьбой поставить на квартирный учет. В банке следует узнать все детали, в том числе и требования, которые предъявляются к будущему заемщику. Чаще всего для получения ипотеки банку необходимо знать такую информацию:

- Место работы;

- Трудовой стаж;

- Количество членов семьи;

- Сумма ежемесячного дохода;

- Наличие страховки на имущество.

Данная форма ипотеки – хорошая помощь, которую предоставляет наше государство. Во многих странах нет подобных программ. Поэтому, несмотря на трудности бюрократического характера, которые поджидают потенциальных заемщиков, всё же мы советуем серьезно отнестись к такой возможности. Если уж вы решились на ипотеку – то социальная, конечно, для вас будет гораздо выгоднее.

Социальная ипотека

Социальная ипотечная программа для получения ипотечного займа с господдержкой.

Рассчитать ипотеку

Все расчеты на калькуляторе являются предварительными и могут отличаться от фактически полученных

Преимущества

Досрочное погашение

ипотеки

Погашайте ипотеку досрочно

и экономьте на процентах

Онлайн-заявка

на расчет ипотеки

Оставьте заявку на расчет ипотеки не выходя из дома

Использование средств

материнского капитала

Возможно использование средств материнского капитала

Как подать заявку

и получить решение

Рассчитайте кредит

Это займёт всего несколько минут

Отправьте заявку онлайн

Оформите сделку

Без визита в банк

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Полезная информация

Ставки по программам кредитования*:

| Новостройка | от 9,9% |

| Недвижимость на вторичном рынке | от 9,9% |

| Дальневосточная ипотека | от 1,99% |

| Ипотека с господдержкой для семей с детьми | от 4,09% |

| Новостройка с господдержкой 2020 | от 6,1% |

| Ипотека для ИТ-специалистов | от 3,9% |

| Денежный кредит под залог недвижимости | от 6,9% |

*Ставки указаны с учетом подключения услуги «Снижение процентной ставки» и применимой «Акции с использованием карты Халва», с учетом заключения всех видов договоров страхования: имущественного, личного, титульного.

Услуга «Снижение процентной ставки по кредиту» — сниженная процентная ставка по кредиту на весь срок кредитования. С размером снижения процентной ставки и стоимостью услуги можно ознакомиться в Тарифах по ипотеке.*

Требования к заемщику

| Заемщик | Физическое лицо, индивидуальный предприниматель, собственник бизнеса |

| Гражданство | Российская Федерация |

| Регистрация | Постоянная либо временная регистрация на территории РФ |

| Возраст на момент предоставления кредита | Не менее 20 лет* |

| Возраст на момент возврата кредита по договору | 85 лет* |

| Место работы | На территории РФ |

| Трудовой стаж | Общий – не менее 1 года, непрерывный стаж работы на последнем месте работы – не менее 3 месяцев |

*если иное не предусмотрено программой

Для собственников бизнеса и индивидуальных предпринимателей: срок ведения собственного бизнеса/ предпринимательской деятельности – не менее 12 месяцев Возможно рассмотрение без документов, подтверждающих трудовую деятельность и доход, при предоставлении выписки из банка с оборотами по счету за последние 6 месяцев.

Если заемщик в браке

Супруг должен выступать солидарным заемщиком по кредитному договору.

Исключением являются случаи, когда между супругами заключен брачный договор (контракт), предусматривающий раздельный режим владения имуществом.

Подтверждение супругом занятости и дохода не требуется, если его доходы не принимаются к учету при рассмотрении заявки на кредит.

Участие созаемщиков

Допускается привлечение не более трёх созаёмщиков (помимо основного заёмщика) по кредитному договору. Требования к созаемщикам идентичны требованиям к основному заемщику.

Кто такой созаемщик?

Созаемщик – солидарный заемщик по кредитному договору, лицо, выступающее стороной наравне с основным и несущее солидарную с основным заемщиком ответственность по договору.

Заявление-анкета

Возможно предоставление анкеты по форме другого банка/организации при предоставлении согласия по форме банка

Паспорт гражданина РФ

Кредит доступен только для граждан РФ.

Военный билет

Мужчинам в возрасте до 27 лет.

Трудовая книжка или трудовой договор

Копия, заверенная работодателем на каждой странице. Обязательна отметка о работе в настоящее время.

Документы, подтверждающие доход

Справка 2-НДФЛ или справка по форме Банка/ по форме стороннего банка/ организации-работодателя.

Документы можно представить в электронном виде через сайт «Госуслуги». Подать заявку на ипотечный кредит можно в ближайшем офисе или заполнить форму на сайте банка.

С полным перечнем документов можно ознакомиться ниже:

Как долго действует решение Банка?

Cрок действия положительного решения по заявке на кредит составляет 3 месяца.

Может ли ИП или собственник бизнеса оформить ипотеку?

Да, к рассмотрению принимаются собственники бизнеса и индивидуальные предприниматели со сроком ведения собственного бизнеса/ предпринимательской деятельности не менее 12 (двенадцати) месяцев.

Возможно ли оформление ипотеки на квартиру, которая находится в другом регионе?

Да, при условии, что квартира расположена на территории Российской Федерации в регионе присутствия подразделения Банка или прилегающих населенных пунктах.

Кто может выступать в качестве созаемщика?

Созаёмщиком может выступать любое физическое лицо, соответствующее требованиям Банка и условиям выбранной программы кредитования, все созаёмщики отвечают за исполнение обязательств по кредитному договору солидарно с заемщиком. По договору можно привлечь не более трёх созаёмщиков (помимо основного заёмщика).

Возможно ли провести сделку по доверенности со стороны продавца?

Да, если продавец – физическое лицо, а сделка по вторичному рынку. Условия принятия нотариальной доверенности от продавца на совершение сделки к рассмотрению указаны в Документах для рассмотрения заявления на кредит по Продавцу и Объекту недвижимости, среди которых есть требования к доверенности, а также положения о видеофиксации.

Возможно ли прописаться в ипотечной квартире и прописать родственников?

Да, предоставление Банком согласия на регистрацию детей, родителей, супруга собственника(-ов) является бесплатной, для иных лиц – 5 000 рублей в соответствии с Тарифами Банка.

Возможно ли при рефинансировании действующей ипотеки, получить дополнительно денежные средства наличными?

Да, получение дополнительных денежных средств допускается.

Возможно ли оформление ипотеки на квартиру, которая находится в залоге в другом банке?

Да, возможно купить квартиру, которая еще в ипотеке другого банка, без надбавки к процентной ставке. Подробная информация на странице программы.

Что такое социальная ипотека

Социальная ипотечная программа включает комплекс мер для получения ипотечного займа с господдержкой. Льготной может быть покупка квартиры, дома и других видов недвижимости.

Преимущества ипотеки

Учителям, врачам, молодым и многодетным семьям бывает сложно приобрести жилье даже в ипотеку. Поэтому в банках открывают специальные программы. У них разные сроки, процентные ставки и регионы действия.

Следите за актуальными новостями по запуску социальных кредитов. Не упускайте момент, если видите льготные условия по ипотеке. Улучшите жилищные условия своей семьи!

Условия ипотеки и требования к заемщику

Воспользоваться предложением по получению социальной ипотеки могут:

- семьи с детьми;

- семьи, которые хотят приобрести жилье в Дальневосточном федеральном округе (ДФО).

Расскажем об условиях социальных программ в Совкомбанке: сумме, сроках, первоначальном взносе и процентных ставках.

1. Семейная ипотека под 6% или даже меньше

Хорошая возможность для семьи с детьми. Можно взять квартиру на «первичке» или «вторичке»; либо провести реструктуризацию имеющегося кредита.

Льготная программа подойдет семьям, у которых первые и последующие дети родились:

- в период с 1 января 2018 года по 31 декабря 2022 года;

- не позднее 31 декабря 2022 года (если ребенок с инвалидностью).

Эту ипотеку можно оформить на период от 3 до 30 лет.

Процентная ставка программы:

- 5,99% – для первичного рынка (кроме ДФО);

- 4,99% – для первичного рынка, если человек постоянно проживает и приобретает объект в ДФО; для вторичного рынка, если объект расположен в сельских поселениях ДФО.

Ставку по кредиту можно уменьшить до 3,88% и 2,88% соответственно, если подключить услугу «Снижение ПС».

Сумма, которую можно получить по ипотеке для покупки жилья, составляет:

- если планируете купить дом в Московской или Ленинградской области – до 12 000 000 рублей;

- в других регионах РФ – до 6 000 000 рублей.

Первоначальный взнос по социальной ипотечной программе:

- не менее 15% от цены приобретаемого квартиры или дома.

Воспользоваться предложением можно в любой точке России – Москве, Санкт-Петербурге и других городах.

2. Дальневосточная ипотека

Это возможность приобрести жилье в Дальневосточном федеральном округе на выгодных условиях.

- семьям, где оба супруга младше тридцати шести лет;

- незамужним или неженатым родителям младше тридцати шести лет с детьми до девятнадцати лет.

Ипотечную программу можно оформить на период от 3 до 20 лет.

Процентная ставка по кредиту:

Ее можно уменьшить до 0,01%, если подключить услугу «Снижение ПС».

Сумма, которую можно получить по кредиту:

- от 300 000 до 6 000 000 рублей.

Первоначальный взнос по дальневосточной программе:

- от 15% от цены приобретаемого квартиры или дома.

Как оформить социальную ипотеку

После изучения условий подайте заявление-анкету по форме нашего банка. Сделать это можно в офисе банка или дистанционно.

Процедура оформления ипотеки

Для покупки жилья в кредит необходимо пройти 4 основных шага.

- Нужно получить предварительное одобрение. Для этого проконсультируйтесь со специалистом и предоставьте базовые документы. При положительном решении вы узнаете одобренные сумму и условия.

- Найдите жилье для семьи и оцените его. Затем нужно будет согласовать квартиру с банком и предоставить необходимые документы.

- Подготовьтесь к сделке.

- Проведите сделку по покупке жилья: подпишите бумаги и проведите расчеты.

Список документов для получения ипотеки

Для получения займа по социальной программе вы должны подготовить следующие документы:

- паспорт гражданина РФ;

- возраст от 20 до 85 лет (к моменту полного погашения кредита);

- для мужчин до двадцати семи лет – военный билет;

- трудовую книжку или договор;

- подтверждение платежеспособности – справка 2-НДФЛ по форме банка или работодателя.

После подачи заявки с вами свяжется сотрудник банка. Он ответит на ваши вопросы и поможет с выбором программы.

Не ждите удобного момента – улучшайте жилищные условия вместе с Совкомбанком прямо сейчас!

Ипотека с господдержкой

Ипотека с господдержкой — это когда государство помогает россиянам приобрести собственное жилье, если гражданин делает что-то полезное с точки зрения государства.

Но с господдержкой квартиру или дом можно купить только на территории России. Взять у государства ипотеку, например, на дом в Европе не получится. Я расскажу о главных программах ипотеки с господдержкой со ссылками на подробный разбор каждой программы.

Перечень программ поддержки приобретения жилья можно посмотреть на портале госуслуг.

В 2023 году можно воспользоваться следующими видами государственной поддержки

Материнский капитал

Общие условия. Материнский капитал можно использовать на первый взнос по ипотечному кредиту или погашение ипотеки такого кредита сразу после рождения или усыновления ребенка — гражданина РФ. Улучшить жилищные условия другими способами можно только тогда, когда ребенку исполнится три года. Это может быть:

- взнос в жилищный кооператив;

- покупка жилья у организации или гражданина;

- участие в долевом строительстве;

- строительство или ремонт жилого дома самостоятельно или с привлечением подрядчика на принадлежащем семье земельном участке, в том числе садовом.

Срок действия. Срок выдачи материнского капитала продлили до 31 декабря 2026 года, и сейчас его можно получить, если второй или последующий ребенок родился после 1 января 2007 года или первый ребенок родился после 1 января 2020 года.

Требования к заемщику. Это право принадлежит матери — гражданке Российской Федерации, если она не лишена родительских прав и усыновление не отменено. Если мать умрет или будет лишена родительских прав, право на материнский капитал перейдет к отцу детей, независимо от его гражданства. Мужчина может получить материнский капитал, если стал единственным усыновителем ребенка после 1 января 2020 года либо двоих и более детей с 1 января 2007.

Если и отец умрет или будет лишен родительских прав, право на материнский капитал перейдет к несовершеннолетним детям: они смогут получить деньги до 18 лет, а при очном обучении — до 23 лет. Жилье должно находиться в России, при этом родители и дети могут проживать в другой стране.

Документы. С 15 апреля 2020 все необходимые для господдержки документы собирает Социальный фонд РФ по факту получения сведений о регистрации рождения ребенка.

Как получить по шагам. У нас уже есть подробные разборы об этом.

Сумма господдержки. Максимальный размер материнского капитала в 2023 году — 775 628,25 ₽.

Маткапитал в таком размере можно получить, если второй или последующий ребенок родился или был усыновлен после 1 января 2020 года.

За первого ребенка, который родился или усыновлен после 1 января 2020 года, — 586 946,72 ₽. Столько же можно получить, если второй или последующий ребенок родился или был усыновлен с 1 января 2007 до 1 января 2020 года. Если раньше маткапитал уже использовался — доплатят 188 681,53 ₽.

Куда обращаться. Если есть регистрация на сайте госуслуг или СФР, а также СНИЛС, то электронный сертификат на материнский капитал будет направлен в личный кабинет. Если такой регистрации нет или нужен бумажный сертификат, с заявлением о выдаче сертификата на материнский капитал можно обратиться в Социальный фонд или МФЦ — лично, через госуслуги или через личный кабинет застрахованного лица на сайте СФР. Срок рассмотрения — 5 дней.

Семейная ипотека под 6%

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „ Дом-рф “ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека 6% годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка 6% действует:

- Для семей, в которых ребенок родился с 1 января 2018 года по 31 декабря 2023 года и ипотеку оформили или рефинансировали в период с 1 января 2018 года по 31 декабря 2023 года.

- Для семей с ребенком с инвалидностью.

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку под 6% можно оформить:

- На покупку у застройщика готового нового или строящегося жилья или дома с земельным участком. Вторичку у граждан или организаций по этой программе господдержки можно купить только в сельских поселениях на Дальнем Востоке.

- Для рефинансирования уже оформленной ипотеки на новостройку от юрлица. С момента участия в программе господдержки и до полного возврата кредита будет действовать ставка 6%.

- На строительство дома на своем участке, в том числе ипотечном.

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить хотя бы 15% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать столько же процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше 6% доплатит государство. На это в 2023 году выделено 855 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 1 июля 2024 года, а при установлении ребенку инвалидности после 2022 года — до 31 декабря 2027 года.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в 2018—2023 годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства РФ сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

- Свидетельства о рождении детей.

- Документы на приобретаемую недвижимость.

- Подтверждение возможности уплатить 15% стоимости жилья, которое семья берет в ипотеку.

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 15% стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет 6% или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К тому же в программе участвуют не все банки. Всего их 59, включая АО «Тинькофф Банк», полный перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Так что если один банк не хочет давать ипотеку, нужно идти в другой.

450 000 ₽ на погашение ипотеки для многодетных семей

Регулирующий документ — Федеральный закон от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)».

Общие условия. Если в семье с 1 января 2019 по 31 декабря 2023 родился третий или последующий ребенок с российским гражданством, семья получит 450 000 ₽ кредита на покупку квартиры в новостройке, на вторичном рынке, а также на покупку или строительство дома. Если долг меньше этой суммы, он будет погашен полностью и остаток семье не вернут. Воспользоваться программой можно только один раз.

Срок действия. Ипотека должна быть оформлена до 1 июля 2024, даты рождения ребенка и оформления ипотеки не связаны. Иной срок действия программы в нормативно-правовых актах не указан.

Требования к заемщику: многодетные мать или отец с российским гражданством, не лишенные родительских прав, с ипотекой на дом, квартиру или земельный участок. Родители могут не состоять в браке.

Документы. Российский паспорт родителя, российские свидетельства о рождении детей, ипотечный договор со справкой об остатке по кредиту, документы о праве собственности на недвижимость.

Как получить по шагам. Мы уже писали про сроки и порядок получения 450 000 ₽ на погашение ипотеки.

Сумма господдержки. Остаток по ипотечному кредиту, но не более 450 000 ₽.

Куда обращаться. В банк, в котором оформлена ипотека.

Льготная ипотека до 8%

Регулирующий документ — Постановление Правительства РФ от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020—2024 годах».

Общие условия. Банки по своему решению и по согласованию с АО « Дом-рф » смогут выдавать ипотеку на покупку квартир у застройщиков. Это могут быть дома на этапе строительства или уже введенные в эксплуатацию. С 28 декабря 2022 года льготная ставка — 8%.

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Срок действия. Программа начала действовать 2 мая 2020 года и продлится до 1 июля 2024 года.

Требования к заемщику. Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы. По требованию банка.

Сумма господдержки. Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах — до 6 млн рублей.

Сумма кредита может быть увеличена до 30 и 15 млн рублей соответственно, если покупать квартиру у застройщиков из отдельного списка, например, у «Самолета» или ФСК. При этом минимум 15% стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки.

Куда обращаться. В банки, аккредитованные для участия в этой программе. Сейчас в списке 78 кредитных организаций, включая АО «Тинькофф Банк».

Дальневосточная ипотека под 2%

Регулирующий документ — Постановление Правительства РФ от 07.12.2019 № 1609 «Об утверждении условий программы „Дальневосточная ипотека“».

Общие условия. Программа предназначена для заселения Дальневосточных регионов на длительный срок и субсидирования покупки вторичного жилья в селе, в моногородах, в Магаданской области и Чукотском автономном округе, для строительства дома или покупки квартиры в новостройке у застройщика. С октября 2021 года этой программой можно воспользоваться для покупки жилья в моногородах на территории Дальневосточного федерального округа.

Срок действия. Кредит может быть получен с 1 декабря 2019 по 31 декабря 2030 года на срок до 20 лет.

Требования к заемщику. Граждане Российской Федерации: муж и жена младше 35 лет каждый или родитель младше 35 лет и несовершеннолетний ребенок. Также заемщиком может стать владелец дальневосточного гектара любого возраста, участник программы повышения трудовой мобильности, работник государственной или муниципальной медицинской или образовательной организации со стажем от пяти лет на территории Дальневосточного федерального округа, вынужденные переселенцы с территорий Украины с российским гражданством. По истечении 270 дней с регистрации права собственности на жилье и до истечения пяти лет от оформления ипотеки заемщик и его супруг должны быть зарегистрированы в приобретенном жилье.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские паспорта и свидетельства о рождении детей, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Об этом мы рассказали в статье «Как взять ипотеку под 2% на Дальнем Востоке».

Сумма господдержки. Ипотечный кредит до 6 млн рублей выдается под 2% годовых, а остальные проценты банку компенсирует государство. Процент может вырасти при отсутствии регистрации в жилье или договоров страхования жизни и недвижимости, а также если кто-то из родителей получает или получал компенсацию процентов по другой программе господдержки. Но ставка может быть и ниже 2%.

Куда обращаться. В банк, для которого действует эта программа господдержки.

Сельская ипотека под 3%

В августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки»

В Минсельхозе объяснили, что такое решение приняли из-за повышения ключевой ставки до 12% в середине августа. Мы сообщим, когда выдачу кредитов возобновят. В министерстве обещают, что это произойдет после того, как изменится текущая экономическая ситуация.

Регулирующий документ — Постановление Правительства РФ от 30.11.2019 № 1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „Дом-рф“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)».