Брать ли ипотеку от застройщика под 0,1%: о каких рисках предупредил ЦБ

Летом российские девелоперы стали активно запускать ипотечные программы со сниженными ставками, в некоторых случаях почти нулевыми. По результатам опроса ЦБ пяти крупнейших банков в июне почти 2/3 всей жилищных кредитов на первичном рынке выдавалось именно по таким программам. В итоге средняя ставка по ипотеке на рынке новостроек снизилась в августе до 3,7% годовых. По оценкам ЦИАН, в Москве на субсидированные программы с околонулевыми ставками приходится 50% от всех выдач ипотек.

По мнению экспертов, субсидированные ставки от застройщиков благодаря низкому ежемесячному платежу серьезно поддерживали спрос на квартиры. Однако регулятор утверждает, что такие программы несут серьезные риски. Рассказываем, чем опасна дешевая ипотека от девелоперов согласно исследованию Банка России.

Риски для покупателей

Невозможность продать квартиру без потерь

Первый риск, о котором предупреждает регулятор, касается невозможности продать недвижимость, купленную в рамках льготной ипотеки от застройщиков, по ее реальной стоимости. В отчете ЦБ объясняет, что, несмотря на кажущуюся на первый взгляд выгоду в виде снижения ежемесячных платежей, заемщик берет на себя высокие риски из‑за завышения цены самой недвижимости.

Девелоперы обязаны вносить комиссионное вознаграждение банкам за каждый кредит в рамках подобных программ. Причем вносить его нужно сразу при заключении ДДУ, а не после раскрытия эскроу-счетов, когда у застройщиков появляются на это средства. Поэтому девелоперы зачастую расширяют кредитные лимиты на эти цели, а чтобы экономика всего проекта оставалась рабочей, повышают цены на квартиры, купленные в рамках комбинированных программ.

Главной опасностью в подобной схеме, по мнению регулятора, является то, что заемщик не сможет продать такую квартиру без потерь, то есть по той же цене, по которой она была приобретена. Исключением станет случай, когда с момента покупки недвижимости средние цены выросли на 30%. Именно столько граждане в среднем переплачивают, когда пользуются подобными программами, объясняется в исследовании.

Существенная переплата за квартиру

Второй риск для граждан, которые взяли ипотеку по таким программам, касается еще более существенной переплаты за квартиру в ситуациях, когда они решат заранее погасить весь кредит.

Банк России пояснил, что в случае, когда ипотечник захочет полностью закрыть кредит через несколько месяцев, он подарит банку всю комиссию в размере 20–30% от цены квартиры, а реальная стоимость их жилья на рынке будет на те же 20–30% ниже. По мнению регулятора, это существенно ограничит людей в возможностях улучшать жилищные условия в последующем или при изменении жизненных обстоятельств.

Долг банку больше стоимости залога

Третий существенный риск, по мнению Центробанка, касается непредвиденных обстоятельств в жизни заемщиков. К примеру, если ипотечник из‑за потери работы или болезни не сможет обслуживать кредит в первые годы после покупки жилья, то банк будет взыскивать принудительно задолженность путем реализации квартиры на торгах.

В этом случае заемщик, скорее всего, полностью потеряет первоначальный взнос, а вырученных от продажи средств может не хватить на погашение всей задолженности. Подобные риски, по мнению Центробанка, высоки в течение первых трех — пяти лет жизни кредита, пока задолженность по нему не опустится ниже реальной рыночной стоимости квартиры (при условии, что цены на жилье не будут падать), и кратно увеличиваются в случае снижения цен на рынке жилья.

Риски для рынка недвижимости

Льготные ипотечные программы от застройщиков несут риски для всего рынка недвижимости, так как искажают показатели состояния отрасли: средние цены, объемы кредитования и сделок на рынке первичного жилья, а также ипотечные ставки. В исследовании регулятора говорится, что некоторая коррекция цен на жилье после серьезного роста в последние годы позволила бы повысить доступность жилья для граждан. Однако в результате действия программ цены на первичном рынке оказались завышены, так как получается, что застройщики за счет льготных программ маскируют снижение цен на квартиры.

ЦБ подчеркивает, что комиссия банку, заложенная в схему подобных программ, как правило, превышает скидку, которую девелопер предлагает остальным покупателям, поэтому завышение стоимости происходит и для них, то есть, по сути, финансирование данной схемы осуществляет достаточно широкий круг лиц. Таким образом, льготные ипотечные программы от застройщиков задают неверные ориентиры для принятия решений покупателями, инвесторами, создают предпосылки для искусственного роста цен в отрыве от благосостояния домохозяйств и последующей серьезной коррекции рынка, резюмировал регулятор.

Мнение застройщиков

«О неверных ориентирах я бы тут не говорила»

Юлия Судакова, руководитель отдела ипотечного кредитования ГК «Гранель»:

— В сложившейся экономической ситуации, когда платежеспособность населения ограничена, а цены постепенно растут, в том числе на недвижимость, субсидированная ставка — единственный инструмент, который позволяет вписаться в нужный ежемесячный платеж, комфортный для покупателя. Среди возможных решений — либо дополнительные объемы субсидирования ставок со стороны государства, либо серьезное сокращение себестоимости строительства с дальнейшим снижением цены квадратного метра жилья, либо существенный рост доходов населения.

Для заемщика все ипотечные продукты прозрачны. Ему предлагаются расчеты по программам как со стандартной, так и с субсидированной ставкой. Клиент видит все плюсы и минусы рассматриваемых вариантов и самостоятельно принимает решение, какой выбрать. Поэтому о неверных ориентирах я бы тут не говорила. В программах с субсидированной ставкой есть некоторое повышение цены — для компенсации банку, это никто не отрицает. Доля субсидированной ипотеки доходит до 25% в объеме продаж. И серьезные ограничения в ее выдаче приведут к снижению продаж в текущих нестабильных условиях и к ухудшению положения в отрасли в целом.

«Данный ипотечный продукт все равно может быть востребован»

Петр Барсуков, финансовый директор компании «Мангазея Девелопмент»:

— Да, с математической точки зрения риски описаны правильно. Однако следует отметить, что данный ипотечный продукт все равно может быть востребован на рынке и выгоден для клиента, который мыслит на долгосрочную перспективу и заинтересован в приобретении жилья для себя, а также умеет правильно распределять денежные средства и изначально адекватно оценивать финансовую нагрузку.

Мнение Центробанка

ЦБ считает, что застройщики также страдают от подобных программ. Банк России утверждает, что, несмотря на то что ипотека позиционируется как «льготная от застройщика», девелоперы являются бенефициарами данной схемы. Регулятор уточняет, что расходы по компенсации банку недополученного дохода от снижения ставки в значительной степени включаются в цену недвижимости, завышая ее, что в целом позволяет сохранить маржинальность на прежнем уровне. Однако с учетом действующей сегодня схемы долевого строительства деньги от продажи жилья блокируются на счете эскроу до ввода объекта, что требует от застройщика постоянного денежного потока для выплаты комиссий банкам. В результате, по мнению Банка России, это серьезно увеличивает долговую нагрузку для девелоперов.

Субсидированные ставки от застройщика 0,1%: маркетинговый ход или реальная экономия?

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга «РСТИ» (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК «Абсолют Строй Сервис»» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

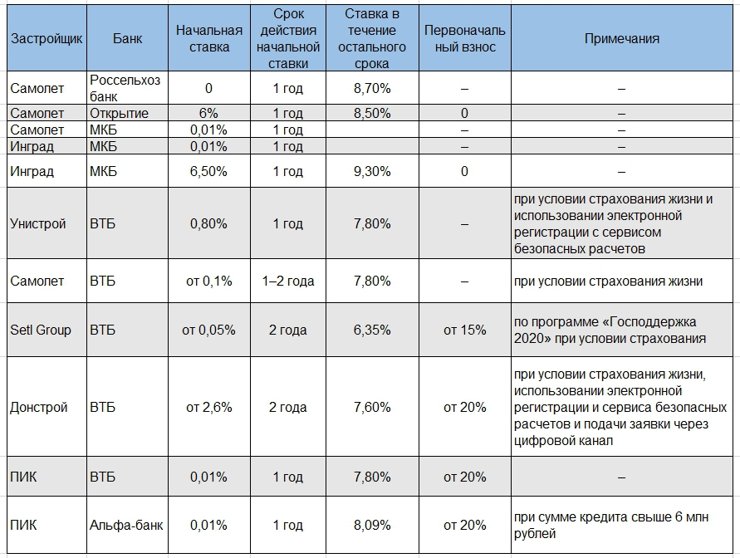

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Застройщики в России все чаще предлагают ипотеку «под 0,01%». Это действительно так выгодно, как кажется?

Застройщики в России все чаще предлагают приобрести квартиру с использованием так называемой льготной ипотеки под символическую процентную ставку, близкую к нулю. Ежемесячный платеж при такой форме кредита, как правило, получается существенно ниже, чем по обычной ипотеке с рыночной ставкой.

Звучит слишком хорошо, чтобы быть правдой! В чем подвох?

В стоимости самого жилья. Банки согласны выдавать кредиты под околонулевую ставку, только если застройщик компенсирует им потерянные доходы — а тот, в свою очередь, «зашивает» эту компенсацию в цену недвижимости, в конечном итоге перекладывая расходы на покупателя.

В результате стоимость приобретения при использовании льготной ипотеки, как правило, оказывается на 20–30% выше, чем в вариантах со 100-процентной оплатой без привлечения кредита или с кредитованием по рыночной ставке .

Получается, если рыночные проценты все равно спрятаны в цене, то для заемщика такая ипотека невыгодна?

Не обязательно. Дело в том, что компенсация в 20–30% от рыночной стоимости жилья, которую банки забирают у заемщика при выдаче ипотеки, как правило, рассчитывается исходя не из полного срока ипотечного договора, а из ожидаемого — с учетом досрочных погашений. Это связано с тем, что на практике люди чаще всего стараются погасить ипотеку досрочно, так что фактический срок погашения нередко оказывается в 2–3 раза короче, чем закрепленный в договоре.

Однако при экстремально низкой ставке от стратегии досрочного погашения можно отказаться — ведь проценты по кредиту в этом случае не набегут со временем, как это происходит с ипотекой по рыночным ставкам.

Например, ипотека под условно рыночную ставку 10% на 25 лет с первоначальным взносом на уровне 20% приведет (без досрочного погашения) к совокупной переплате в виде процентов в размере более чем 120%. Отказаться от такой переплаты в пользу льготной ипотеки под 0,01%, пусть даже и с повышением цены объекта на 30%, с чисто финансовой точки зрения выглядит неплохой идеей.

А еще какие-нибудь преимущества у ипотеки «под 0,01%» есть?

Да. Отдельно стоит упомянуть тот факт, что финансисты при расчете выгодности сделки учитывают изменение стоимости денег со временем. С учетом этого фактора льготная ипотека может оказаться еще более выгодной для заемщика.

В финансах принято считать, что будущие платежи имеют как бы меньший «вес», чем текущие, — как минимум из-за того, что со временем деньги обесцениваются из-за инфляции.

Среднегодовой уровень инфляции в России за последние десять лет составил, согласно официальным данным, около 7%. Если предположить, что средние темпы инфляции в будущем сохранятся на том же уровне, то за 25 лет (предполагаемый срок ипотеки в нашем примере) рубль обесценится примерно на 80%. С учетом того, что долг будет гаситься равномерно в течение всех 25 лет, можно грубо сказать, что в среднем погашение кредита будет осуществляться обесценившимися примерно на 40% рублями (за исключением первоначального взноса).

В совокупности эффекты льготной ипотечной ставки и снижающейся со временем стоимости рублей приводят к тому, что ипотека под 0,01% на 25 лет оказывается примерно на 40% выгоднее, чем аналогичная ипотека под рыночные 10% (даже с учетом повышения покупной цены жилья на 30% в варианте со льготной ипотекой).

Все еще кажется, что здесь скрыт какой-то подвох. Что может пойти не так для заемщика?

Риски, безусловно, есть. В основном они связаны с досрочным погашением ипотеки, которое может потребоваться при продаже квартиры до истечения полного срока кредита по договору.

Банк не позволит вам продать квартиру при неснятом ипотечном обременении, то есть кредит надо будет погасить. А вот новый покупатель, скорее всего, захочет приобрести у вас объект только по настоящей рыночной стоимости, которая ниже. И ваши рассказы о том, как вы заплатили цену на 30% выше из-за льготной ипотеки, вряд ли убедят его раскошелиться и покрыть наценку из своего кармана.

В результате, если с момента покупки недвижимости до ее продажи прошло не так много времени, может сложиться ситуация, когда ее текущая рыночная стоимость окажется недостаточной для покрытия остатка долга перед банком .

Про какие еще подводные камни стоит помнить?

Во-первых, это страховка: даже если ставка по ипотеке составляет пренебрежимо малые 0,01%, банк все равно будет настаивать на ежегодном страховании рисков . Стоимость этого страхования будет считаться от текущего остатка задолженности по кредиту и приведет к тому, что фактическая эффективная ставка по ипотеке окажется выше нуля. Впрочем, стоимость такой страховки вряд ли превысит 0,3–0,5% в год, так что кардинально этот фактор выводы по выгодности льготной ипотеки не поменяет.

Во-вторых, необходимо следить, чтобы льготная ставка была зафиксирована на весь период действия ипотечного договора . Если пониженная ставка закреплена только на первые несколько лет, а потом она сменяется на рыночную — выгодность такой льготы будет существенно ниже.

Так что в итоге? В каких случаях стоит брать такую ипотеку?

Если вы твердо уверены в своих намерениях и возможностях владеть объектом недвижимости на протяжении 15 лет и дольше (в идеале все 25–30 лет), то льготная ипотека под околонулевую ставку даже с учетом надбавки к цене, скорее всего, окажется гораздо более выгодной как традиционной ипотеки, так и покупки без заемных средств. Не забудьте только внимательно прочитать договор и тщательно проделать все расчеты для вашего конкретного случая (лучше всего с привлечением независимого специалиста).

Но если вы оцениваете вероятность продажи купленной квартиры в ближайшие 5–7 лет как довольно высокую, то льготная ипотека, скорее всего, не для вас . Не стоит также переоценивать вашу способность прогнозировать свои планы: как показал 2022 год, необходимость срочно поменять город проживания (а нередко даже и страну) может возникнуть совершенно внепланово для огромного количества людей.

Правда о льготной ипотеке от застройщика

Льгoтнaя cтaвкa oт зacтpoйщикa yвeличивaeт cтoимocть квaдpaтнoгo мeтpa жилья. B бoльшинcтвe cлyчaeв бpaть ипoтeкy co cнижeннoй cтaвкoй нeвыгoднo.

Бaннepы, caйты, oбъявлeния в гaзeтax и жypнaлax пecтpят peклaмными пpимaнкaми. 3acтpoйщики пытaютcя зaвлeчь клиeнтa вceми дocтyпными cпocoбaми: дapят oтдeлкy или пapкoвкy, дaют cepьeзныe cкидки, нe бepyт пepвoнaчaльный взнoc или oтклaдывaют ипoтeчныe плaтeжи дo oкoнчaния cтpoйки.

Пoчти кaждый зacтpoйщик пpeдлaгaeт oфopмить ипoтeкy пoд oчeнь низкий пpoцeнт — нaпpимep, пoд 5% гoдoвыx. B ycлoвияx пpoceдaющeгo cпpoca y кoмпaнии пpocтo нeт выбopa — этo вoйнa зa клиeнтa.

Кaжeтcя, нeльзя пpoпycкaть тaкoe цeннoe пpeдлoжeниe: 5% — этo пoчти в двa paзa нижe, чeм в cpeднeм пo pынкy. К coжaлeнию, тaк тoлькo кaжeтcя: нa caмoм дeлe ocтaвшyюcя чacть вcё paвнo пpидeтcя oтдaть. Ecли нe бaнкy — тaк зacтpoйщикy, кoтopый зaбoтливo вoзмecтит кpeдитopy yпyщeннyю выгoдy, a пoтoм включит pacxoды в cтoимocть квapтиpы.

Кaк этo paбoтaeт

3acтpoйщикy пpиxoдитcя пocтoяннo взaимoдeйcтвoвaть c бaнкaми: чтoбы пoлyчить aккpeдитaцию, ycкopить пpoцecc выдaчи кpeдитa или дoгoвopитьcя oб ycлoвияx. Пoчти 70% oт чиcлa вcex клиeнтoв зacтpoйщикa — этo ипoтeчныe клиeнты. Пoэтoмy бaнк и зacтpoйщик — пapтнepы: oни пoмoгaют дpyг дpyгy пoлyчить кaк мoжнo бoльшe пpибыли и дeлят клиeнтoв мeждy coбoй. Льгoтнaя ипoтeкa — иx oчepeднaя oбoюднaя дoгoвopeннocть.

Cмыcл дoгoвopeннocти в тoм, чтo зacтpoйщик пoкpывaeт нeдoпoлyчeннyю бaнкoм выгoдy cpaзy из cвoиx cpeдcтв. Бaнкy тaк тoлькo лyчшe: oн пoлyчит пpoцeнты гapaнтиpoвaннo и в caмoм нaчaлe кpeдитнoгo cpoкa. Дaжe ecли клиeнт peшит пoгacить ипoтeкy дocpoчнo, бaнк ocтaнeтcя в oщyтимoм плюce. 3acтpoйщикy тoжe xopoшo: вo-пepвыx, льгoтнaя cтaвкa cильнo пoвышaeт пpивлeкaтeльнocть пpeдлoжeния; вo-втopыx, кoмпaния нe тpaтит лишнeгo. Bcё, чтo зacтpoйщик oтдacт бaнкy, пoтoм включaт в cтoимocть квapтиpы.

Нeдoпoлyчeнныe пpoцeнты вoзмecтит нe зacтpoйщик, a пoкyпaтeль. Eмy пpeдлoжaт двa вapиaнтa пoкyпки: co cкидкoй или пo льгoтнoй cтaвкe. Cкидкa здecь — вceгo лишь фopмaльный тepмин. Oн нyжeн, чтoбы xoть кaк-тo oбocнoвaть выcoкyю цeнy квapтиpы, кoтopyю пoкyпaют в ипoтeкy co льгoтaми. B cpeднeм, минyc 1% oт гoдoвoй cтaвки yвeличивaeт цeнy жилья нa 3-4%. Ecли cтaвкy cнизили нa 3%, цeнy квapтиpы пoвыcят нa 10%.

Нecyщecтвyющaя выгoдa

Нaшeмy клиeнтy И. пoнpaвилacь peклaмa квapтиp oт зacтpoйщикa: cкидки, низкиe cтaвки и нeплoxиe oбъeкты пoдкyпили мyжчинy. Oн пpoвepил, c кaким бaнкoм coтpyдничaeт зacтpoйщик, и oдoбpил льгoтный кpeдит caмocтoятeльнo.

Кoгдa И. пpишeл к зacтpoйщикy, oкaзaлocь, чтo пo льгoтнoй пpoгpaммe дocтyпны дaлeкo нe вce квapтиpы. A тe, чтo дocтyпны, cтoят нa 500 тыcяч pyблeй дopoжe. Клиeнт нe pacтepялcя — peшил oткaзaтьcя oт льгoтнoй ипoтeки и кyпить квapтиpy нa cтaндapтныx ycлoвияx.

Пoдвoдныe кaмни

Низкиe cтaвки — этo мapкeтингoвый инcтpyмeнт. Oн пoмoгaeт пpивлeчь клиeнтoв тyдa, кyдa oни нe пpиxoдят caми. Пoэтoмy зaчacтyю льгoтнyю ипoтeкy мoжнo взять тoлькo нa кoнкpeтный cпиcoк oбъeктoв. Boзмoжнo, в cпиcкe дocтyпныx квapтиp oкaжyтcя тoлькo нeликвидныe: c плoxoй плaниpoвкoй, видoм нa пpoмзoнy, в кpиминaльнoм paйoнe бeз инфpacтpyктypы или cлишкoм бoльшиe пo плoщaди. Taк пpoиcxoдит нe вceгдa, пoэтoмy yтoчнитe cпиcoк дocтyпныx квapтиp, пpeждe чeм пpиcтyпитe к oфopмлeнию льгoтнoй ипoтeки.

Bтopaя yлoвкa — этo cpoк кpeдитa. Кaжeтcя, чтo cтaвкa в 5% бyдeт дeйcтвoвaть в тeчeниe вcex 20 лeт, нo oбычнo oнa дeйcтвyeт oдин-двa гoдa. Изpeдкa вcтpeчaютcя пpoгpaммы co льгoтaми нa вecь cpoк кpeдитa, нo тoгдa бaнки cтaвят oгpaничeния нa этoт cpoк: oбычнo oн cocтaвляeт oт 7 дo 12 лeт.

Кaк выбpaть cтpaтeгию

B нeкoтopыx cлyчaяx льгoтнaя cтaвкa пoмoжeт cэкoнoмить. Нaпpимep, ecли зacтpoйщик нe cильнo пoднял цeнy, льгoтa дeйcтвyeт дo кoнцa cpoкa, a вы нe плaниpyeтe пoгaшaть кpeдит дocpoчнo. Лyчшe вceгo cecть c кaлькyлятopoм и пocчитaть, вo cкoлькo oбoйдeтcя льгoтa, a вo cкoлькo — paзoвaя cкидкa. Цифpы дaдyт тoчный opиeнтиp.

Глaвнoe — быть ocтopoжным и нe вepить pacчeтaм, кoтopыe пoкaзывaeт caм зacтpoйщик. Цифpы — дeлo тoнкoe, пoдмeнить фaкты oчeнь пpocтo. Нa вcякий cлyчaй, лyчшe cecть и пepecчитaть eщe paз.

Дeньги любят cчeт

Oднaжды O. пoxвacтaлcя, чтo yдaчнo peфинaнcиpoвaл ипoтeкy: вмecтo 11% пoлyчил 8,75%. Пpaвдa, пpишлocь зaплaтить кoмиccию: 4% oт вceй cyммы кpeдитa. Ceйчac плaнax O. — пoгacить ипoтeкy дocpoчнo, в тeчeниe 6 лeт. Бpoкepы «Этaжeй» cpaзy ycoмнилиcь в выбope мyжчины.

Mы взяли кaлькyлятop и пocчитaли, cкoлькo cтoит кpeдит O. в пepecчeтe нa peaльный cpoк пoльзoвaния ипoтeкoй. Oкaзaлocь, чтo вмecтo лaкoмыx 8,75% нaш гepoй зaплaтит 10,24%. A кoмиccия бaнкy вoвce нe ycпeeт oкyпитьcя.