Как взять ипотеку под 2% на Дальнем Востоке

В России появилась еще одна программа господдержки ипотеки. Теперь кредит на жилье можно взять под 2%, но только молодым семьям или владельцам бесплатных гектаров на Дальнем Востоке. Деньги из бюджета на эти субсидии уже выделили — их должно хватить 147 тысячам семей.

Кредит по льготной ставке можно взять один раз, требований к наличию детей нет, зато есть ограничения по сроку и сумме ипотеки. Просто инвестировать в недвижимость на Дальнем Востоке за счет государства не получится: придется там жить или как минимум прописаться.

Это не та господдержка, которую дают молодым семьям во всех регионах, и не льготная ипотека для семей с детьми. Вот полный разбор новой программы.

Условия дальневосточной ипотеки

До 2024 года в любом регионе Дальнего Востока можно купить квартиру в ипотеку под 2%. Вот на каких условиях дадут кредит с господдержкой:

- Заемщики — супруги не старше 35 лет, родитель с ребенком или владелец дальневосточного гектара.

- Объект — новостройка или вторичное жилье в селе. Можно купить земельный участок под застройку или строить дом.

- Сумма кредита — до 6 млн рублей, срок — до 20 лет.

- Кредит семье дают один раз. Если один супруг уже взял льготную ипотеку, другому не дадут.

- Заемщики должны прописаться в том жилье, что купили с господдержкой. Это будут проверять.

- Ставку могут увеличить, если отказаться от страховки или не подтвердить прописку.

Программа льготной ипотеки для семей с детьми на особых условиях для Дальнего Востока тоже продолжает работать.

Что это за программа?

Это новая программа господдержки, по которой можно взять ипотеку под 2%, но только на покупку жилья на Дальнем Востоке. Программа официально так и называется — «Дальневосточная ипотека».

Программы с господдержкой ипотеки на таких условиях раньше не было. Это не изменения в другие виды господдержки, а отдельный новый документ со своими условиями. Постановление уже вступило в силу, деньги из бюджета выделены. Скоро банки приспособятся к новому виду господдержки, и уже в этом году можно подавать заявки. Если хотите переехать в Хабаровск, Владивосток, Благовещенск или Магадан, государство поможет купить там квартиру. Но взамен заставит вас в ней жить.

Кроме этой новой программы на Дальнем Востоке уже действуют особые условия господдержки для семей с детьми — можно взять ипотеку под 5% на весь срок кредита. Это не одно и то же, у программ разные условия — не перепутайте.

Господдержка только для молодых семей или землевладельцев

Заемщиками по договору льготной ипотеки могут быть только люди не старше 35 лет:

- супруги с детьми или без них. Молодая семья, в которой каждому супругу еще не исполнилось 36 лет, может взять ипотеку под 2%. При этом у них может быть один ребенок или вообще не быть детей;

- одинокий родитель с ребенком. Маме или папе должно быть не больше 35 лет. Ребенок может быть один, но обязательно до 18 лет. Важно, чтобы родитель не состоял в официальном браке;

- владелец дальневосточного гектара. Для тех, кто получил бесплатный участок на Дальнем Востоке, требований к возрасту нет, но если есть супруг, он должен стать созаемщиком или поручителем.

В отличие от семейной ипотеки в этой программе есть ограничение по возрасту, зато необязательно иметь детей. Если есть дети, а супругам больше 35 лет, можно воспользоваться другим видом господдержки и взять ипотеку под 5%. Это будет уже другая программа, они действуют параллельно, не заменяя и не отменяя друг друга.

Холостому мужчине или женщине в гражданском браке без детей даже при соблюдении возрастного ограничения такую ипотеку на квартиру не дадут. Нужно быть семьей — даже если без супруга или детей. Единственный шанс получить господдержку без семьи — это оформить дальневосточный гектар и строить на нем дом.

Можно купить новостройку или дом в селе

Ипотеку под 2% дадут не на любое жилье, а только на те объекты, что находятся на территории любого региона Дальневосточного федерального округа.

Вот каким требованиям должен соответствовать объект, чтобы семья получила льготу:

- квартира от застройщика по ДДУ или договору купли-продажи. Она может быть в строящемся или уже сданном доме. Продавец — только юрлицо;

- квартира или дом на вторичном рынке в сельской местности. Если жилье находится в сельском поселении, его можно покупать у физического лица;

- строительство дома или покупка участка. Объекты должны находиться на Дальнем Востоке, назначение участка — ИЖС или личное подсобное хозяйство.

Недвижимость станет залогом. Банк может потребовать дополнительное обеспечение.

Кредит — до 6 млн рублей и максимум на 20 лет

Дальневосточную ипотеку дадут на срок до 20 лет. Ограничение по сумме — до 6 млн рублей. Это не цена квартиры, а именно размер кредита. Можно добавить свои деньги, взять в банке 6 млн рублей и построить дом, например, за 8 млн.

В долг с господдержкой дадут не всю сумму, а только 85% от стоимости жилья. То есть нужно внести не менее 15%. Например, для покупки квартиры за 2,5 млн рублей семья должна накопить 375 тысяч.

В программе семейной ипотеки тоже есть ограничение по сумме, а вот по сроку — нет.

Ставка — 2%, но ее могут увеличить до 10,5%

По условиям господдержки до 6 млн рублей можно взять под 2% годовых. Платеж по кредиту на 2 млн рублей на 20 лет составит 10 тысяч рублей. По программе семейной ипотеке нужно было бы платить по 14 тысяч в месяц. Экономия на процентах за весь срок — больше миллиона рублей. А по сравнению с обычной ставкой получится сэкономить почти 2 млн рублей. Банк все равно получит эти деньги: за заемщика их ему заплатит государство.

Но банк может повысить ставку в таких случаях:

- при выдаче кредита еще не оформлен залог или не зарегистрировано право требования по ДДУ;

- заемщик или созаемщик уже брал ипотеку по этой программе;

- заемщик не застраховал жизнь, здоровье и жилье. Или не выполняет условия страховки. В таких случаях ставка может вырасти на 1%;

- у семьи нет постоянной регистрации в этом жилье. Из-за прописки стоимость кредита может вырасти до ставки ЦБ, увеличенной на 4%. В декабре 2019 года это 10,5% годовых — дороже, чем ипотека без господдержки.

Заемщики должны подтверждать регистрацию по месту жительства

Когда семья берет кредит по этой программе, нужно отчитываться о месте регистрации. Другими словами — подтверждать свою прописку. Это требование должны соблюдать и заемщики, и созаемщики-супруги.

Причем прописаться нужно именно в приобретенной квартире или построенном доме. Это значит, что семья не просто покупает квартиру в Хабаровске или Магадане, а переезжает туда жить. Или как минимум оформляет там регистрацию по месту жительства. Иметь московскую прописку и использовать господдержку для инвестиций в недвижимость на Камчатке не получится.

Но можно прописаться на Дальнем Востоке, а жить в Москве. Свободу передвижения и временную регистрацию никто не отменял. Или можно купить квартиру в Хабаровске для ребенка, а семья останется жить в небольшом городе, где у нее дом.

Льготный кредит можно взять один раз

В программе дальневосточной ипотеки можно участвовать один раз в жизни. Причем это требование не только к заемщику, но и к супругу, который выступил созаемщиком или поручителем. Если муж уже брал кредит по этой программе, жене такой не дадут. Для одной семьи — одна квартира в ипотеку под 2%.

Банки будут делать запросы в «Дом-рф»: эта организация отвечает за программу и распределяет деньги. Так что участие в дальневосточной ипотеке скрыть не получится, даже если попытаться взять второй кредит в другом банке.

А вот семейную ипотеку под 5% на Дальнем Востоке можно брать для покупки нескольких квартир. Если банк устроит платежеспособность заемщиков, каждый супруг может купить квартиру с господдержкой по этой программе. А один человек может взять две или три ипотеки.

Квартиру нужно купить до 2024 года

Государство субсидирует ставку по ипотеке, взятой с 1 декабря 2019 до 31 декабря 2024 года. Договор должен быть в рублях.

Старую ипотеку по этой программе рефинансировать не получится. А вот в семейной ипотеке такое условие есть — и можно снизить ставку даже по старым кредитам.

Банк может отказать в ипотеке с господдержкой

Субсидию из бюджета выделяют не заемщику, а банку. Государство компенсирует кредитору разницу между обычной и льготной ставкой. При этом к банкам много требований, которые не все захотят соблюдать.

Выдать ипотеку с господдержкой — это право, а не обязанность банка. Он будет проверять надежность и платежеспособность заемщиков, оценит кредитную историю, запросит справку о доходах и документы на квартиру. Хотя программа уже формально работает, но банкам еще нужно к ней подготовиться. Скорее всего, заявки на дальневосточную ипотеку начнут принимать в 2020 году. Ходят слухи, что кто-то уже получил льготную ипотеку чуть ли не на следующий день после публикации постановления. Непонятно, как это могло произойти: чтобы получать субсидии, банки должны пройти проверку, подать заявки и дождаться распределения денег.

Если хотите купить квартиру на Дальнем Востоке и готовы там прописаться, пробуйте. И расскажите в комментариях, если все получится.

Почему эту господдержку дают именно на Дальнем Востоке?

Так государство пытается мотивировать людей переезжать в эти регионы и помогает семьям, которые уже живут на Камчатке, в Якутии или Бурятии. Ехать туда на ПМЖ мало кто хочет, многие оттуда уезжают. Ипотека под 2% поможет семьям сэкономить много денег. Для кого-то это единственная возможность купить свое жилье. Возможно, кто-то решит переехать из соседнего региона или молодая семья купит в Хабаровске квартиру и не уедет в Москву.

Всего по этой программе планируют выдать 450 млрд рублей кредитов. Если тоже хотите ипотеку под 2%, почитайте, как живется на Дальнем Востоке:

я не понял, так я правильно сделал, что свалил с камчатки или нет

Марат, вот та же дилемма теперь )))

Антон, А почему дилемма? По программе либо в селе, либо за бесячьи деньги в новострое. Причем не со всеми фирмами сотрудничают банки дающие ипотеку. По мне так программа лажа, а не поддержка молодых семей.

Кирилл, охохо, не лукавьте, в этом плане как раз Владивосток убитый напрочь и грязный в сравнение с Ха. К слову у Варламова то же мнение, гляньте на досуге. Тем не менее оба города на голову выше таких же мелких в западной части страны, контраст разителен

Антон, поддерживаю тебя полностью!

После Москвы или Питера — ДВ покажется диковатым. а по сравнению с остальными городами не млн-ками — оочень даже хорошо. Хабаровск и Владивосток рекомендую

Антон, Хабаровск постоянно выигрывает в "самый благоустроенный город России". и очень много солнца

В Якутске вроде тоже еще ничего, а вот весь остальной ДВ по-моему вымирает

Антон, прожила два года в Москве. Вот где дикость. Дикость что по утрам в метрополитене давка как селёдки, дикость-что хамят везде даже где я оплачиваю услуги. Дикость, что управляющая компания берет деньги за аварийную работу сантехников, которую должны предоставлять бесплатно на основании заключенного со мною (собственником квартиры) договора по обслуживанию; дикость, что пристают в вагонах метро тёмные личности по гендерному признаку), что продукты дешёвые только в Дикси и Пятёрочке (и то почти просрочка) а в остальных магазинах цены на продукты высокие; что устроиться на работу можно только по знакомству. Да! Это в Москве ! Если конечно чернорабочим на тяжёлую черную работу-то конечно, пожалуйста. Даже дворником нельзя устроиться в Москве без знакомства! Я вспоминаю себя три года назад, когда продав всё в любимом Хабаровске отправились искать лучшей жизни (какая я была дура. ) и ужасаюсь что могла поверить рекламе и заказным сообщениям о манне небесной в Москве. У нас всё сложилось в столице-квартиру купили не очень дорого и не далеко от метро (15 мин пешком), с ремонтом и мебелью взяли и машинку купили, пежо 2007 года практически за дешево в хорошем состоянии. И на работу устроилась инспектором в метро с двумя высшими то. И через полтора года поняли, что не хотим такой жизни, не хотим быть быдлом понаехавшим (слова из поликлиники в которую обратилась) в Москве, хотя прописка московская уже была. Продали всё, собрали вещи в коробки, собаку в руки и домой. В Хабаровск. Прилетели в январе и чуть ли не богу молились на голубое а в некоторые дни-васильковое небо, и солнышко яркое (уже год не закрываю шторы сутками, чтобы его видеть). Да, купили квартиру в Хабаровске уже дорого и ещё хотим в ипотеку одну взять, с этими переездами потеряли деньги, на вторую квартиру не хватило. И работаю на двух работах, и рада до безумия. Что вернулась. Все живущие на Дальнем Востоке, Вы не понимаете что живёте в РАЮ!! А в Москву и Питер только в отпуск. Посмотреть, потрогать, полюбоваться, всё таки столицы. Спасибо кто читал

Антон, в чём диковатость?

Мы Владивостокская семья с годовалым ребенком, но муж, зараза, староват — исполнилось 36 лет) так что не попадаем под 2%. А под 5% не попадаем, потому что ребенок один. Вот и живи как хочешь. Меры для галочки

Дальневосточная ипотека — 2023. Как получить кредит и на что потратить

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий в регионе и развитие местного строительного рынка. Изначально «Дальневосточная ипотека» действовала до 2025 года, но ее продлили до 2030 года. В 2023–2025 годах на реализацию этой программы предусмотрено порядка 70 млрд руб.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

Программа «Дальневосточная ипотека» позволяет заемщикам оформить ипотечный кредит по ставке 2% годовых на покупку или строительство жилого помещения на Дальнем Востоке. Оператором программы выступает институт жилищного развития «Дом.РФ», который компенсирует банкам недополученную прибыль.

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2030 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашение действующей ипотеки (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требования программы.

- Воспользоваться этой программой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года); , которые проработали по соответствующим специальностям на Дальнем Востоке не менее пяти лет;

- граждане России — вынужденные переселенцы с территорий Украины, ЛНР и ДНР, которые сейчас проживают в одном из регионов Дальневосточного федерального округа.

К последним четырем категориям не применяются требования относительно возраста и семейного положения.

«Требований об обязательном проживании на территории Дальневосточного федерального округа нет. Но если жилье по программе покупает гражданин, зарегистрированный на территории другого федерального округа, то после оформления права собственности он должен зарегистрироваться в приобретенном жилье», — пояснил заместитель гендиректора «Дом.РФ» Алексей Ниденс.

Заемщик обязан предоставить регистрацию по адресу приобретенного (построенного) объекта недвижимости в течение девяти месяцев с даты регистрации права собственности и затем должен быть зарегистрированным в нем не менее пяти лет, иначе в льготной поддержке ему будет отказано и процент по ипотеке могут повысить.

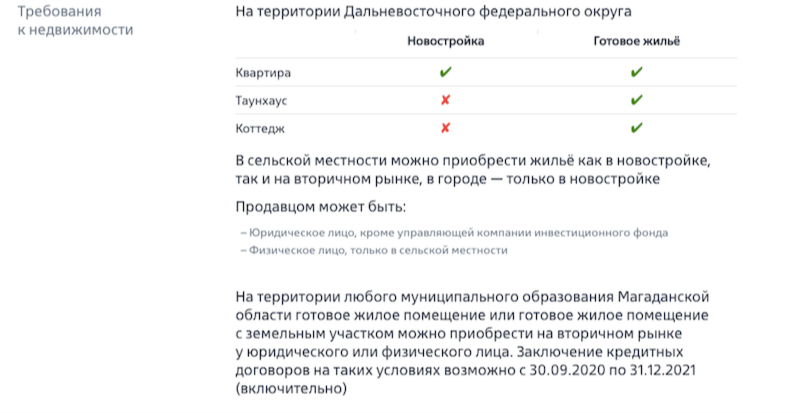

Что можно купить по дальневосточной ипотеке

Получить дальневосточную ипотеку можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке в сельской местности, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в таунхаусе). Льготный кредит можно направить на строительство дома или покупку земельного участка. Объекты должны находиться на территории ДФО, а назначение участка — ИЖС или личное подсобное хозяйство.

С сентября 2020 года у жителей Магаданской области и Чукотки появилась возможность оформить кредит по ставке 2% годовых, покупая жилье на вторичном рынке. Осенью 2021 года дальневосточную ипотеку расширили на вторичное жилье в моногородах Дальневосточного федерального округа. Таких здесь 34 с населением более 630 тыс. человек. «Как правило, это населенные пункты, построенные при градообразующем предприятии: Новошахтинск в Приморье, Краснокаменск в Забайкалье, Чегдомын в Хабаровском крае. Молодых семей в таких моногородах насчитывается порядка 26 тыс., многие из них заинтересованы в использовании дальневосточной ипотеки для улучшения жилищных условий», — пояснял министр по развитию Дальнего Востока и Арктики Алексей Чекунков.

Вынужденные переселенцы с территорий Украины, ЛНР и ДНР имеют право приобрести жилье на вторичном рынке на всей территории Дальнего Востока.

Какие банки выдают дальневосточную ипотеку

По данным «Дом.РФ», сегодня в реализации программы «Дальневосточная ипотека» участвует 18 крупных российских банков:

- Сбербанк;

- ВТБ;

- «Азиатско-Тихоокеанский»;

- «Дом.РФ»;

- Россельхозбанк;

- Промсвязьбанк;

- Росбанк;

- Дальневосточный банк;

- ФК «Открытие»;

- КБ «Восточный»;

- Совкомбанк;

- Алмазэргиэнбанк;

- КБ «Долинск»;

- Банк ГПБ;

- СКБ Приморья «Примсоцбанк»;

- ВБРР (АО);

- Новикомбанк;

- Банк СГБ.

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основную сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку в 2023 году можно по ставке от 1,5% годовых. Такую ставку банк предлагает на строительство дома. В остальных случаях (новостройка, вторичка, покупка готового дома) минимальная ставка начинается от 1,7%. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — от 12 до 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года до 75 лет (на момент возврата кредита). Для работников медицинских и образовательных организаций — от 18 лет, для семей — от 18 до 36 лет (возраст ребенка в случае неполной семьи — до 19 лет) и от 21 года, если цель кредита — строительство жилого дома. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Минимальная ставка по дальневосточной ипотеке в ВТБ начинается от 1,7%. При отказе от онлайн-заявки и использования цифровых сервисов ставка повышается на 0,3 п.п. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Дополнительных требований к заемщикам нет, необходимо подходить под основные условия программы. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

«Дом.РФ»

В банке «Дом.РФ» процентная ставка по дальневосточной ипотеке начинается от 1% годовых на весь срок кредита. Такая ставка доступна зарплатным клиентам банка, которые внесли 15% от стоимости, а сам объект находится на проектном финансировании. Если эти условия не соблюдаются, но есть подтверждение занятости и дохода выпиской из Пенсионного фонда, то минимальная ставка начинается от 1,4%. При неподтвержденной занятости и доходе надбавка к ставке составит 0,5 п.п., первоначальный взнос — от 20%.

Минимальная сумма, которую можно получить, — 500 тыс. руб., максимальная — 6 млн руб. Первоначальный взнос — от 15% при покупке квартиры, от 20% — при покупке дома с участком. Срок кредитования — от трех до 20 лет.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) возраст на дату погашения кредита не должен превышать 70 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Дальневосточная ипотека дала толчок развитию жилищного строительства на Дальнем Востоке. Например, в регион пришел крупный российский застройщик — ГК «ПИК». По словам замглавы «Дом.РФ», темпы запуска новых проектов в некоторых регионах округа превышают общероссийские. «Так, в Приморском крае по итогам 2020 года объем новых проектов составил 61% от объема строительства на начало 2020 года — максимальное значение среди крупнейших регионов по объемам строительства жилья», — сказал он. В 2021 году в ДФО каждая вторая квартира на первичном рынке куплена по программе «Дальневосточная ипотека».

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском совещании с членами правительства. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

Губернатор Хабаровского края Михаил Дегтярев называл дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Как получить ипотеку под 2 процента

Важно: несмотря на то, что в Постановлении Правительства об утверждении дальневосточной ипотеки используется термин «жилое помещение», который объединяет жилые квартиры, жилые дома и комнаты, в реальности в новостройках (как сданных, так и на этапе строительства) можно приобрести только квартиру или таунхаус . Если нужен собственный дом, то его придётся либо купить на вторичном рынке, либо построить самостоятельно.

После выбора подходящего варианта недвижимости надо уточнить в разных банках, как получить дальневосточную ипотеку, и сравнить условия кредитования: они могут различаться. К примеру, отказ от добровольного страхования жизни и здоровья заёмщика в Сбербанке или ВТБ обойдётся в дополнительный 1% к ставке, а в Газпромбанке — в 0,5%. Но Сбербанк допускает кредитование без подтверждения занятости и дохода, а в Газпромбанке без справок можно обойтись лишь тем, кто получает зарплату на счёт в этой кредитной организации.

Какие нужны документы

Что касается документов, то во всех банках без исключения необходим паспорт гражданина РФ (как потенциального заёмщика, так и созаёмщиков). В большинстве кредитных организаций также потребуется предоставить СНИЛС (или указать его номер), справку о доходах и заверенную копию трудовой книжки (или иные справки, подтверждающие заработок и трудовую деятельность). Для медиков и педагогов, соответствующих требованиям программы, обязательно подтверждение трудового стажа в государственных или муниципальных учреждениях на территории ДФО.

Дополнительные документы понадобятся, если есть намерение использовать материнский капитал или внести в качестве залога имеющуюся недвижимость. Подробный перечень необходимых копий и справок лучше получить непосредственно в выбранном банке.

Дальневосточная ипотека: подводные камни

Некоторые требования программы могут оказаться для заёмщика неприятным сюрпризом. Например, если он уже был поручителем или созаёмщиком по дальневосточной ипотеке, в получении собственного кредита ему откажут — участвовать в программе можно только один раз . По правилам, будет считаться, что свой шанс такой заёмщик уж использовал.

Другой важный момент: для получения дальневосточной ипотеки придётся место постоянной прописки. Для получения такого кредита не обязательно иметь регистрацию на территории Дальневосточного федерального округа . Но после оформления права собственности на ипотечное жильё в нём необходимо прописаться в течение 270 дней и затем не менять место постоянной регистрации как минимум 5 лет — это одно из основных условий программы. Если его не выполнить, банк имеет право существенно увеличить процентную ставку по кредиту — и наверняка это сделает. К тому же, за нарушение договора могут быть применены штрафные санкции, так что не стоит рисковать, рассчитывая обойти это требование. Если переезд не входит в планы заёмщика, то лучше рассмотреть другие варианты ипотеки с господдержкой (о некоторых выгодных программах мы уже писали ).

Ну а если подводные камни не пугают и вы входите в число тех, кому положена дальневосточная ипотека, непременно рассмотрите эту возможность. Быть может, это шанс не только обзавестись благоустроенным жильём, но и в целом изменить свою жизнь и открыть для себя новые горизонты.

Ипотека под 2 процента

Если воспользоваться государственными программами субсидирования, можно заключить максимально выгодный договор ипотечного кредитования. Возможна ипотека под 2% и даже меньше. Так что, знакомьтесь с условиями оформления выгодной ссуды. А если им соответствуете, подавайте заявку и отмечайте новоселье.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 14,49% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Можно оформить ипотеку только по паспорту гражданина РФ. В этом случае надбавка к базовой ставке будет составлять +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физлица за 3-6 месяцев

— Выписка по зарплатному счету за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из ПФР

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Окончательное решение принимается после рассмотрения всех документов (до 3 дней).

Личное и имущественное

Заемщик может не осуществлять страхование, принимая участие в программе «Назначь свою страховку».

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,69% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 20% |

| Возраст | 18-75 лет |

| Решение | За 2 минуты |

| Сумма | 70 000 Р |

| Cтавка | От 0% |

| Срок | До 168 дней |

| Сумма | 100 000 Р |

| Cтавка | От 0% |

| Срок | До 126 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 30 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 31 дня |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Клиент может оформить ипотеку по паспорту гражданина РФ. В таком случае надбавка к базовой процентной ставке составит +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физического лица за 3-6 месяцев

— Выписка по счету зарплатной карты за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из Пенсионного фонда РФ

Может представляться в любой форме:

— 2-НДФЛ (возможно предоставление справки в виде электронного документа, подписанного УКЭП/ФНС России)

— в свободной форме в соответствии с требованиями Альфа-Банка с указанием размера ежемесячного дохода (за вычетом удержаний)

| Макс. сумма | 40 000 000 Р |

| Ставка | От 11,85% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 11,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-71 год |

| Решение | 30 мин. |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20,1% |

| Возраст | От 18 лет |

| Решение | До 2 дней |

| Макс. сумма | 100 000 000 Р |

| Ставка | От 13,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-75 лет |

| Решение | 1 день |

| Макс. сумма | 18 000 000 Р |

| Ставка | От 4,59% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 18-50 лет |

| Решение | До 3 дней |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 1,5% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 20,1% |

| Возраст | 18-75 лет |

| Решение | 30 мин. |

| Макс. сумма | 18 000 000 Р |

| Ставка | От 3,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20,01% |

| Возраст | От 20 до 50 лет |

| Решение | От 1 дня |

Без комиссии:

наличными в офисе,

в банкоматах и интернет-банке

Совкомбанка,

в отделениях Почты России.

С комиссией — в сторонних банках и через платежные системы

5% — базовая ставка с учетом подключения имущественного, личного и титульного страхования

3,9% — ставка при подключении услуги «Снижение процентной ставки»

Страхование приобретаемого имущества — обязательно

Личное и титульное страхование — по желанию

| Макс. сумма | 30 000 000 Р |

| Ставка | От 10,6% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-71 год |

| Решение | 30 мин. |

Кредитуемая недвижимость переходит в залог банку

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 26.01.23

Категории

- Для IT-специалистов

- Семейная

- Льготная

- С господдержкой

- Дальневосточная

- На земельный участок

- На дом

- Без подтверждения дохода

- Самая выгодная

- По двум документам

- Социальная

- Для семей с детьми

- Для пенсионеров

- С плохой кредитной историей

- Онлайн

- Под залог недвижимости

- На коммерческую недвижимость

- На квартиру

- На новостройку

- Для многодетных

- На долю в квартире

- Под 1%

- Под 2%

- Под 3%

- Под 6%

- Заявка во все банки

- Без официального трудоустройства

- Для ИП

- Под материнский капитал

- Для самозанятых

- На дачу

- На апартаменты

- В Москве

- В Санкт-Петербурге

- В Краснодаре

- В Самаре

- В Екатеринбурге

- В Ростове-на-Дону

- В Новосибирске

- В Нижнем Новгороде

- В Уфе

- В Казани

- Для госслужащих

- Для семей с ребенком-инвалидом

- Показать все

Ипотека под 2 процента — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Ставка | Срок кредита | Первонач. взнос | Рейтинг Бробанк.ру |

|---|---|---|---|---|---|

| Ипотека Альфа-Банк на вторичное жилье | 70 000 000 Р | От 14,49% | До 30 лет | От 15% | 5.0 / 5 |

| Семейная ипотека Росбанк Дом | 12 000 000 Р | От 4,45% | 3-35 лет | От 15% | 0.0 / 5 |

| Ипотека Открытие с господдержкой | 12 000 000 Р | От 6,69% | 3-30 лет | От 20% | 5.0 / 5 |

| Ипотека Альфа-Банк Новостройки | 70 000 000 Р | От 6% | До 30 лет | От 20% | 3.0 / 5 |

| Рефинансирование ипотеки банк ЗЕНИТ | 40 000 000 Р | От 11,85% | До 25 лет | Отсутствует | 0.0 / 5 |

| Ипотека на квартиру в новостройке Банк Синара | 30 000 000 Р | От 11,1% | До 30 лет | От 15% | 0.0 / 5 |

| Семейная ипотека Сбербанк | 12 000 000 Р | От 5,3% | До 30 лет | От 20,1% | 0.0 / 5 |

| Ипотека Сбербанк на новостройки | 100 000 000 Р | От 13,7% | До 30 лет | От 15% | 5.0 / 5 |

| Ипотека для IT-специалистов Открытие | 18 000 000 Р | От 4,59% | До 30 лет | От 20% | 0.0 / 5 |

| Дальневосточная ипотека Сбербанк | 6 000 000 Р | От 1,5% | До 20 лет | От 20,1% | 0.0 / 5 |

Госпрограммы субсидирования

Ипотека под 2 процента и меньше выдается по программе Дальневосточная ипотека. Но если вы не планируете перебираться в те края, вы все равно можете оформить ссуду выгодно. Например, под 2,7-3%. Все варианты выгодного оформления — на Бробанк.ру.

- Дальневосточная ипотека под 2%

- Важные параметры ипотеки под 2 процента

- Если вы не хотите жить на Дальнем Востоке

- Если вам не подходят обе эти программы

Ни один банк не будет выдавать собственную ипотеку под 2% годовых. Подобные предложения актуальны только с применением государственных программ субсидирования. То есть государство компенсирует банку упущенную выгоду.

Например, гражданин обращается в банк за ипотекой на покупку квартиры. По итогу рассмотрения банк может выдать ему ссуду под 7,8% годовых. Но если используется госпрограмма, ипотека выдается под 2%, “недостачу” банк получает от государства.

И всем от этого хорошо: банк выдал ипотеку и получит с нее прибыль, заемщик заключил особо выгодный кредитный договор, а правительство решило свои задачи. Задачи государства носят социальный характер и становятся мерой поддержки рынка недвижимости и строительства.

Есть федеральные и региональные программы субсидирования. Ипотека под 2 процента или немного больше выдается только на федеральном уровне. Но все равно не помешает узнать, есть ли в вашем регионе какие-то особые программы, вдруг вы подходите под их условия.

Дальневосточная ипотека под 2%

Стимулом создания этой особо выгодной ипотеки стало заселение территорий, которые не особо востребованы среди россиян. Поэтому есть и программа выдачи Дальневосточных гектаров, и отдельная Дальневосточная ипотека. И это действительно самая выгодная ипотека на рынке.

- супруги, возраст которых не достиг 36 лет;

- одинокий родитель до 35 лет включительно с ребенком до 19 полных лет;

- владельцы дальневосточных гектаров.

Объектом покупки может стать квартира, дом или таунхаус на территории Дальневосточного ФО, Чукотского АО и Магаданской области.

Есть ограничения по срокам действия государственной программы. Так, для Чукотского АО и Магаданской области установлен срок до конца 2021 года. Для субъектов Дальневосточного АО — до конца 2024 года.

Требования к заемщику у каждого банка свои, заемщик должен им соответствовать. Обычно указываются ограничения по возрасту, размер минимального стажа, пакет необходимых документов.

Кроме того, клиент должен иметь достаточный для гашения ссуды пакет документов. Несмотря на то, что договор заключается всего под 2%, ежемесячные платежи все равно будут приличными.

Важные параметры ипотеки под 2 процента

- максимальная сумма, которая может уйти в кредит, — 6000000 рублей;

- необходим первоначальный взнос — минимум 15% от цены покупаемой недвижимости;

- ставка по программе — 2%. Она может быть меньше по усмотрению банка. Может быть и больше, если заемщик отказывается от страхования жизни.

Если начать изучать реальные предложения банков, то можно увидеть, что такого вида ипотечный кредит выдается даже не под 2%, а гораздо дешевле. Вот банки, куда вы можете обратиться:

| Банк | Ставка | Надбавки |

| Сбербанк | 1% | +0,3 при оформлении не онлайн, +1% при отказе от страхования жизни |

| Газпромбанк | 0,9% | +1% при отказе от страхования жизни |

| ДОМ.рф | 0,9% | -0,4% при подтверждении дохода выпиской из ПФР |

| ВТБ | 1% | нет |

Как видно, вполне реально заключить ипотечный договор всего под 1% и даже меньше. Но важное условие — такую ипотеку можно оформить только один раз.

Если вы не хотите жить на Дальнем Востоке

Понятно, что далеко не каждый ипотечный заемщик поедет жить на Дальний Восток, лишь бы заключить максимально выгодный кредитный договор под 2 процента. Если и вы входите в число таких граждан, вашему вниманию можем предложить другой вариант оформления.

Есть еще и ипотека под 2,7%, максимум 3% годовых. Это Сельская ипотека, которая также оформляется с применением государственного субсидирования. Как уже понятно из названия, целью оформления ссуды может быть покупка недвижимости в сельской местности.

Но важно понимать, что сельская местность — понятие относительное. В последнее время территории, которые относятся к сельским, активно застраиваются. Для примера можно взять Московскую и Ленинградскую области, в которых ведется активная застройка.

Узнать, какие территории к вашем регионе относятся к сельским, можете в местной администрации или на ее сайте.

- нет никаких отдельных требований к заемщикам, есть только условия по расположению недвижимости;

- можно приобрести любой объект или построить на ипотечные средства дом. Но если это квартира, то этажность дома — не больше пяти;

- сумма — максимум 3 или 5 млн. в зависимости от того, в каком субъекте расположена недвижимость;

- срок заключения договора — до 25 лет;

- это ипотека под 2,7 процента;

- первоначальный взнос — минимум 15%. Если заемщик не подтверждает доходы справками — 50%.

У программы есть минус — ограниченное финансирования. Многие ипотечные банки уже исчерпали выделенные им государством лимиты и пока что не выдают ссуды по сельской программе. Но, скорее всего, вскоре субсидирование продолжится, следите за информацией на сайтах тех же Сбербанка, ВТБ и Россельхозбанка.

Если вам не подходят обе эти программы

Если для вас не актуальна ни Дальневосточная ипотека, ни Сельская, тогда оформляйте ипотеку по стандартным программам. Конечно, ставки в 2-3% вы не увидите, но если следовать некоторым советам, можно заключить договор выгодно.

Средние ставки по ипотеке — около 8-8,5% годовых. Заключить договор под 7% — это уже отличный вариант.

-

. Это специальное предложение для семей, в которых с начала 2018 года появился второй или последующий ребенок. Эти граждане могут оформить ипотеку под 6%, но только на объекты первичного рынка. . Без всяких условий при заключении договора до 1 июля 2021 года и покупки жилья от застройщика ставка составит 6,5%. Возможно, после окончания программа будет продлена.

В целом, есть и общие рекомендации, которые помогут заключить договор более выгодно. Например, лучше обращаться за ипотекой в свой зарплатный банк, потому что таким заемщикам всегда снижают ставки.

Если есть возможность, делайте первоначальный взнос как можно больше. Часто банки снижают ставки при ПВ от 30-50%. Кроме того, от этого серьезно повышается вероятность одобрения.

Так что, если вы хотите оформить ипотеку под 2 процента и меньше, вам подойдет только Дальневосточная ипотека, других вариантов нет. Есть еще сельская со ставкой 2,7-3%. В остальных случаях договор заключается минимум под 6%.