Какие банки дают кредит с плохой кредитной историей

Прежде чем рассматривать, где можно взять кредит с плохой кредитной историей и где не откажут, следует понимать, причины возникновения негативной кредитной ситуации. Такими основаниями могут быть:

- заемщик во время погашения кредита допускал просроченную задолженность;

- у заемщика есть просроченные непогашенные обязательства перед банком;

- гражданин выступает созаемщиком или поручителем по договору займа, по которому образовались просрочки.

Банки на регулярной основе передают информацию по займам граждан в БКИ — бюро кредитных историй. Кредитные компании могут взаимодействовать с разными БКИ. Случается, что в истории допущены ошибки и внесены недостоверные сведения. Обнаружить ошибки можно при отправке заявления в БКИ через официальный сайт или при личном визите, у каждого россиянина есть право сделать это бесплатно 2 раза в год.

Лояльные банки к плохим кредитным историям могут не успеть получить обновленную информацию об ее ухудшении, поскольку изменения вносятся в течение 5 рабочих дней. Сама информация хранится в БКИ 10 лет, но кредитные учреждения не оценивают такой срок, внимание уделяют займам, взятым не раньше 3 лет назад.

Список банковских учреждений

Какие банки дают кредит с плохой кредитной историей и просрочками? Точный список таких кредитных компаний назвать невозможно по следующим причинам:

- банковские компании не обозначают в официальной документации о праве получить заем с негативной историей;

- каждый случай имеет свои особенности и рассматривается отдельно уполномоченными сотрудниками;

- кредитные организации регулярно обновляют стратегии управления рисками в зависимости от увеличения или сокращения портфеля просроченной задолженности.

Принимая решения, банки, которые дают кредит с плохой кредитной историей и просрочками, оценивают следующие обстоятельства:

- финансовое положение заемщика;

- возраст;

- период работы на одном месте;

- запрашиваемая сумма;

- закрыт просроченный заем или нет;

- период времени после последней просрочки.

Большие шансы, что банки, где можно взять кредит, если есть просрочки, одобрят заявку тем, кто:

- запрашивает сумму до 50 000 руб.;

- имеет регулярный доход;

- работает на одном месте;

- допускал просрочки больше двух лет назад;

Дополнительным преимуществом будет, то что заем с просрочками на этот момент уже закрыт.

Большие банки

Банковские компании с большими активами не являются организациями, где взять кредит без отказа с плохой кредитной историей. Вероятно, что отказ будет в:

- Сбербанк;

- ВТБ;

- Россельхозбанк.

Среди больших банков есть те, кто разрешает пройти мероприятия оздоровления кредитной истории. Например, Совкомбанк. Программа называется «Кредитный доктор». Этапы предоставления указаны в таблице.

| Этап | Суть | Условия |

| 1 | Оформление кредита | 4999 р. на 3 или 6 мес. 9999 р. на 6 или 9 мес. под 33% |

| 2 | Деньги на карту | 10 000 или 20 000 р. на 6 мес. под 33% |

| 3 | Оформление кредита | 30 000 –60 000 р. на 6,12,18 мес. под 20,9% или 30,9% |

После прохождения программы, возможно поучить заем в размере от 100 000 до 300 000 руб.

Молодые банки

Кредитная политика молодых банков менее консервативна, поскольку им важно сформировать долговой портфель и привлекать потребителей. Поэтому тем, кто ищет банк, где можно взять можно взять кредит без отказа с плохой кредитной историей сегодня, можно направить заявку банкам, которые начали деятельность недавно. Среди них можно выделить:

- Восточный экспресс;

- ОТП-банк;

- Ренессанс Кредит;

- Русский стандарт;

- Ситибанк;

- Тинькофф;

- Хоум Кредит;

- Локо-Банк;

- Европа Банк;

- Уральский банк реконструкции и развития и др.

При определении, какие банки выдают кредит с плохой кредитной историей, лучше не направлять запрос в те, чьим акционером выступает государство, поскольку в этих компаниях условия для потребителей жестче. К ним можно отнести следующие недавно образовавшиеся банки:

- Ак-Барс Банк;

- Почта Банк;

- Связь Банк;

- Дальневосточный банк;

- Точка.

В отдельных банках отсутствует единая кредитная ставка для кредитополучателей, поэтому одобрение с отрицательной кредитной ситуацией возможно, но ставка будет выше стандартной, поскольку уровень риска организации, где можно взять деньги в долг с плохой кредитной историей, тоже увеличивается.

Кредитные карты

Предоставляя карточку с лимитом затрат, банк, где можно взять кредит с плохой кредитной историей, также оценивает потребителя, но лояльнее, поскольку картой получатель может и не расплачиваться.

Популярные предложения по кредитным карточкам предлагают следующие компании:

| Банк | Название карты | Ставка, от % | Размер лимита, руб. | Период без процентов, дней |

| Тинькофф | «Платинум» | 12 | 300 000 | 55 |

| Альфа-Банк | «100 дней» | 14,99 | 500 000 | 100 |

| Русский стандарт | «Платинум» | 21,9 | 300 000 | 55 |

| УБРиР | «Максимум» | 27 | 300 000 | 120 |

| Райффайзенбанк | — | 29 | 600 000 | 52 |

| Восточный Экспресс | — | 29,99 | 300 000 | 56 |

| Touch Bank | — | 12 | 300 000 | 61 |

При предоставлении кредитной карточки в банком, дающим кредит с плохой кредитной историей, надо помнить, что воспользоваться деньгами бесплатно можно только в течение установленного периода, потом необходимо внесение платежей каждый месяц по действующей ставке.

Дополнительное обеспечение

Банки, дающие кредиты с плохой кредитной историей и просрочками, могут потребовать у заемщика предоставить дополнительное обеспечение погашения задолженности. Таким обеспечением может быть:

-

недвижимости — машины, квартиры, земли и др. На залог банк накладывает обременение, которое не дает продать, подарить недвижимость без согласия. В случае неуплаты имущество переходит банку;

- поручительство физического лица. Поручитель может быть родственником, коллегой, другом заемщика. Если получатель кредита отказывается погашать долг, задолженность переносится на поручителя.

Дополнительное обеспечение снижает риски невозврата средств, поэтому банки могут предложить пониженную ставку и не оценивать присутствие негативной кредитной ситуации.

Микрофинансовые компании приходят на выручку, если банки, которые выдают кредит с плохой кредитной историей, отказали. У таких компаний подход к оценке кредитоспособности заемщика лояльнее. Эти юрлица предоставляют средства, если:

- кредит с просроченной задолженностью закрыт;

- заем нужен для погашения просроченного займа в банке.

Кредитный брокер

Для составления анкеты и определения, в каком банке взять кредит с плохой кредитной историей и просрочками, можно привлечь кредитного брокера. Преимущества обращения к нему следующие:

- отправка анкеты одновременно в подходящие банки;

- сотрудники помогают составить заявку и собрать документацию так, чтобы избежать отказа;

- получение консультации по корректировке кредитной истории;

- льготные условия у компаний-партнеров;

- сотрудники знают особенности анализа гражданина в кредитных компаниях.

За помощь кредитные брокеры берут комиссию, в среднем 4% от суммы задолженности. Прежде чем принимать решение о визите к кредитному брокеру, стоит изучить отзывы клиентов, поскольку встречаются случаи мошенничества.

Таким образом, точный перечень, какие банки дают кредит с плохой кредитной историей, составить невозможно, поскольку официально эта информация не публикуется и каждая ситуация рассматривается отдельно. За займом лучше обращаться в недавно образовавшиеся банки без государственного участия. Когда в банках, выдающих кредит с плохой кредитной историей, тоже отказывают, можно направить запрос в МФО или кредитному брокеру, который проанализирует причины отказа, поможет подобрать кредитную компанию и правильно сформировать заявление.

Кто 100 процентов одобрит кредит с плохой

- Главная

- База знаний

- Полезные статьи

- Кредиты

- Топ-5 банков, которые одобрят кредит с плохой кредитной историей

- Тинькофф Банк

- ВТБ

- Газпромбанк

- Сбербанк

- Альфа-Банк

- Возьмите кредит под залог

- Оформите кредитную карту

- Найдите поручителя

Чтобы получить кредит с испорченной кредитной историей, оформляйте кредит на сумму не больше 100 тыс. руб. Сократите в заявке срок кредитования и попросите в долг меньшую сумму. Внимательно заполняйте анкету, если допустите ошибку — банк откажет.

Привожу список лояльных банков, где одобряют кредит с плохой кредитной историей. Еще узнаете, что делать, если отказал даже лояльный банк.

В какие банки обращаться, если испорчена кредитная история?

Тинькофф Банк

Оформить заявку на кредит в банке можно через сайт. Если у вас нет карты, то ее привезет курьер. Банк не учитывает платежеспособность клиента при рассмотрении заявки и не рассматривает кредитный рейтинг. Деньги выдают работающим гражданам по паспорту и второму документу на выбор.

Ставка по процентам — от 8,9% до 25,9%.

Сумма кредита — до 2 млн руб.

Длительность кредитования — до трех лет.

Банк лояльно относится к заемщикам, которые пользуются картой Тинькофф. Даже если допустили просрочки или у вас испорчен кредитный рейтинг, все равно получите деньги в долг. На процентную ставку в 8,9% могут рассчитывать клиенты с безупречным рейтингом. Если испорчена КИ, получите деньги под более высокий процент или под залог.

Банк лояльно относится к зарплатным клиентам и выдает кредиты клиентам с испорченным рейтингом. Но все будет зависеть от того, на сколько дней задержали выплату. Если просрочка по предыдущему долгу составила менее 30 дней, банк одобрит заявку на сумму до 200 тыс. руб. Деньги выдают по двум документам: паспорту и второму на выбор.

Ставка по процентам — от 5,9% до 20%.

Сумма кредита — до 7 млн руб.

Длительность кредитования — до семи лет.

Для зарплатных клиентов с испорченным кредитным рейтингом ставка по процентам в среднем составит 15%. Для заемщиков, которые не пользуются пластиковыми картами ВТБ, ставка по процентам будет выше. Для каждого заемщика ставку рассчитывают отдельно, она зависит от уровня дохода и кредитного рейтинга.

Газпромбанк

Минимальная процентная ставка по кредиту — от 4,9%. Но заемщикам с плохой КИ банк одобряет заявки по ставке от 9,5%. Менеджеры предлагают оформить страхование жизни и если клиент отказывается, ставка увеличивается до 14,5%.

В среднем с закрытыми просрочками по старому кредиту и без подтверждения дохода банк выдает займы по ставке 17–20% годовых.

Ставка по процентам — от 4,9% до 25%.

Сумма кредита — до 5 млн руб.

Длительность кредитования — до семи лет.

Зарплатным клиентам подтверждать доход не нужно. Но новые клиенты с испорченным кредитным рейтингом предъявляют справку с работы. Если банк отказывает в выдаче денег, попробуйте оформить кредит под залог недвижимости, транспортного средства или ценных бумаг.

Сбербанк

Банк выдает кредиты по ставке — от 6,9% на любые цели и без подтверждения дохода. Но такие лояльные условия предусмотрены только для платежеспособных клиентов с хорошей статистикой. Клиентам с плохой КИ Сбербанк выдает займы под завышенные проценты. Условия следующие.

Ставка по процентам — от 6,9% до 17%.

Сумма кредита — до 8 млн руб.

Длительность кредитования — до пяти лет.

Чтобы получить деньги в Сбербанке с отрицательным рейтингом, придется согласиться на оформление страховки и деньги выдадут по ставке — 17% годовых и под залог имущества. Менеджеры запросят и дополнительную информацию о заемщике: выписку из ПФР, справку с работы о зарплате, выписку по банковскому счету.

Альфа-Банк

Для получения денег в банке потребуется справка с работы, паспорт и второй документ на выбор. Даже если получили отказ по кредиту и не хотите оставлять залог, оформите кредитку в Альфа-Банке. Если будете активно пользоваться картой, через 5–6 месяцев менеджеры перезвонят и предложат оформить кредит по привлекательной процентной ставке. Условия по выдаче кредитов с плохой кредитной историей следующие.

Ставка по процентам — от 5,5% до 20%.

Сумма кредита — до 7,5 млн руб.

Длительность кредитования — до пяти лет.

Если получаете зарплату на карту Альфа-Банка и работаете на последнем месте свыше трех месяцев, менеджеры одобрят кредит даже с плохой кредитной историей.

Что делать, если банки отказали в кредите?

Если один или несколько банков отказали и даже запретили брать деньги в долг под высокий процент на минимальную сумму, есть другие варианты.

Возьмите кредит под залог

Попробуйте убедить кредитора в платежеспособности, отдав под залог квартиру или автомобиль. Такой вариант выгоден, если вы точно знаете, что погасите долг — у кредита под залог ниже проценты, чем у потребительского. Например, если кредит с отрицательной историей выдается под 15%, то в случае залогового обеспечения, получите деньги под 10%. При успешном погашении долга войдете в список доверенных клиентов банка.

Оформите кредитную карту

Даже если отказали в выдаче кредита, никто не запрещает оформить кредитку. Банковский продукт выдают заемщикам даже с испорченным кредитным рейтингом, но с ограниченным лимитом. Если допустили просрочку на срок свыше месяца, оформите кредиту с лимитом до 15−20 тыс. руб. Если просрочка была допущена на 3–4 дня, лимит будет выше.

Но банк устанавливает лимит исходя из уровня дохода заемщика. После оформления кредитки пользуйтесь картой, делайте покупки в магазинах и получайте кэшбэк. Не забывайте вовремя возвращать долги и через время менеджеры увеличат лимит или предложат оформить кредит по низкой процентной ставке.

Найдите поручителя

Есть знакомый или ближайший родственник с положительной КИ? Убедите его стать вашим поручителем. В этом случае высока вероятность одобрения займа в банке. Найти поручителя с безупречной статистикой непросто. Обращайтесь к хорошим друзьям. С помощью поручительства реально получить заем на выгодных условиях.

Как исправить кредитную историю?

Запросите информацию о кредитной истории в БКИ. Сделайте это через портал Госуслуг. Если статистика испорчена, придется все исправить.

Как это сделать? Оформите кредит на минимальную сумму, например, в Райффайзен банке или Сбербанке. Соглашайтесь даже под высокий процент, если в будущем планируете взять заем от 500 тыс. руб. Если отказывают, привлеките поручителей.

Задача заемщика — вовремя рассчитаться с кредитором и не допускать просрочек. Досрочное погашение не приветствуется, поэтому вносите деньги по графику, а лучше на 3−4 дня раньше положенного срока. Так избежите технических просрочек по оплате.

Другой способ менее затратный — купить бытовую или компьютерную технику в рассрочку. Здесь не будет никакой переплаты. А в крупных магазинах есть представители сразу нескольких кредиторов, у которых легко оформить рассрочку на 1−3 года. Помните, что клиентам с отрицательной КИ часто отказывают даже в рассрочках или требуют первоначальный взнос.

Если и этот способ не подходит, остается только кредитная карта. Процент переплаты выше, зато шанс вернуть доверие банков и поправить кредитную историю. Активно пользуйтесь картой и не превышайте установленный лимит, чтобы не переплачивать проценты.

МБК — оформите заем выгодно

Когда банки отказывают, обращайтесь в МБК для оформления займа. Или получите услугу рефинансирования — проанализируем статистику, вместе выберем банк и оформим кредит для погашения предыдущего долга.

Повышайте финансовую грамотность вместе с МБК. Подписывайтесь на рассылку статей!

Кредит с плохой кредитной историей

Если сумма кредита более 1 000 000 рублей, то дополнительно потребуется:

- Оригинал справки 2-НДФЛ или справка о доходах по форме Банка (скачать можно здесь).

Отдельно для заемщика в статусе Индивидуального Предпринимателя потребуется предоставить один документ на выбор:

- Справка 3-НДФЛ;

- Декларация по УСН;

- Выписка по счету и/или кассе за последние 6 месяцев.

Если сумма кредита более 5 000 000 рублей, то дополнительно требуется предоставить имущество под залог и документы:

- Свидетельство о праве собственности ИЛИ Выписка из ЕГРН;

- Документ-основание, указанный в Свидетельстве / Выписке из ЕГРН;

- Для жилых объектов — выписка из домовой книги или Единый жилищный документ (предоставляется при необходимости)**;

- Анкета-согласие супруга(-ги) на обработку персональных данных;

- Нотариальное согласие супруга(и) Залогодателя на заключение Договора залога (ипотеки) или Брачный контракт, в случае, если Залогодатель находится в официально зарегистрированном браке и Объект недвижимости был приобретен в браке, либо заявление Залогодателя о том, что на момент перехода права собственности на Объект недвижимости Залогодатель в зарегистрированном браке не состоял (читать все условия).

Получение денежных средств

- Наличными в отделении банка

- Доставка курьером карты с последующим зачислением средств

- Зачисление на карту «Халва»

Как внести платеж или погасить кредит досрочно

- В офисах или устройствах самообслуживания с помощью карты для внесения платежей по кредиту (идентификационная карта Банка)

- Через Интернет-банк

- Отделения Почты России

- Сторонние организации*

Не всегда у людей получается оставаться в числе надежных заемщиков, иногда жизнь преподносит неприятные сюрпризы, и кредитная история начинает испортиться. В этой ситуации люди сталкиваются с трудностями при попытке взять кредит в банке. Но что делать, если нужно срочно взять наличные, а кредитная история плохая? В этой статье мы расскажем, как это возможно.

Можно ли взять кредит с плохой кредитной историей

Несмотря на то, что банки не охотно дают кредиты с плохой КИ, возможность все же есть. Некоторые кредитные организации предлагают кредиты для людей с такой историей. Но стоит учитывать, что условия таких кредитов могут быть несколько хуже, чем для надежных заемщиков. Поэтому перед подачей заявки стоит внимательно изучить документы и требования к заемщику.

Документы и требования для заемщика

В отличие от обычных заемщиков, при подаче заявки на кредит с плохой кредитной историей банк может установить ряд дополнительных требований. Обычно это:

- Документы, подтверждающие доход заемщика;

- Отсутствие задолженностей по другим кредитам;

- Поручительство или залог имущества.

Несмотря на то, что требования к заемщику могут быть более жесткими, наличие плохой кредитной истории не является препятствием для получения кредита.

Какими будут условия для заемщика

Условия кредита с плохой кредитной историей могут отличаться от обычных кредитов. Возможно, вам придется заплатить более высокую процентную ставку или предоставить поручителя или залог. Однако, несмотря на все дополнительные требования, получение кредита в такой ситуации все же возможно.

Как оставить заявку на кредит наличными с испорченной КИ в Совкомбанк?

Если у вас испорченная кредитная история, то вы можете обратиться за кредитом в Совкомбанк. Для этого необходимо оставить заявку на сайте банка или прийти в любое из отделений и подать заявку на кредит наличными. Далее, сбор и обработка документов идет в обычном режиме. Срок рассмотрения заявки может быть увеличен из-за плохой кредитной истории, но все же стоит попробовать.

Что может повлиять на положительное решение по заявке онлайн

При подаче заявки на кредит наличными с плохой кредитной историей онлайн, есть ряд моментов, которые могут повлиять на положительный результат:

- Предоставление всех необходимых документов;

- Отказ от других кредитов до момента принятия решения;

- Наличие постоянного дохода и его подтверждение.

Также необходимо учитывать, что каждый банк имеет свои требования и критерии при принятии решения о выдаче кредита.

Почему банки редко дают потребительские кредиты с плохой КИ

Причины, по которым банки не охотно дают кредиты с плохой кредитной историей, довольно очевидны:

- Риск невозврата кредита выше, чем у надежных заемщиков;

- Нуждается в дополнительном времени и затратах на проверку заемщика;

- Невозможность получения выгоды от кредита в силу возможности дополнительной комиссии.

Тем не менее, существуют банки, которые предоставляют кредиты именно таким заемщикам.

Не забывайте, что кредит с плохой кредитной историей — это серьезная ответственность, поэтому, прежде чем подать заявку, стоит тщательно изучить все условия и риски, связанные с этим типом кредита.

Важно: решения принимаются по каждой заявке индивидуально.

Топ-7 кредитов, которые одобряют должникам: какие банки выдают с плохой кредитной историей

Большинство банков отказывают в кредитах должникам и клиентам с плохой кредитной историей. Даже если вы уже погасили кредит, бывает сложно получить одобрение на новый, потому что в кредитной истории была просрочка платежа или исполнительное производство. Но не все банки такие строгие к должникам, некоторые лояльны к клиентам и даже помогают решить проблему отрицательной КИ.

Может ли должник получить кредит?

Да, может. Если один банк отказал, это ещё не значит, что откажут все. Оставьте заявки в других банках. Условия индивидуальны: вам могут одобрить кредит под залог недвижимости, автомобиля, кредитную карту с небольшим лимитом или даже помочь исправить плохую КИ.

Некоторые банки и кредитные организации могут предложить вам небольшую сумму, чтобы исправить вашу кредитную историю. Вы должны исправно и без просрочки выплатить эту сумму. Это называется «кредит на исправление кредитной истории». После этого банки начинают охотнее одобрять вам заявки на кредит с бОльшей суммой, а также могут одобрить кредит наличными или даже ипотеку.

Список банков, которые одобряют кредиты должникам:

Какие банки могут одобрить кредит с плохой кредитной историей:

Один из банков, который наиболее лоялен к должникам. Условия, сумма и ставка индивидуальны для каждого. Вам могут одобрить кредит наличными, рефинансирование или кредитную карту. Возможно, под залог недвижимости. Лимит — от 50 000 до 7,5 млн ₽. Срок — от 1 года до 5 лет. Есть доставка кредита на дом и функция «Кредитные каникулы». Решение принимают от 2-х минут до 1 дня.

Банк, который не редко выдаёт кредит клиентам с отрицательной кредитной историей. Оформить заявку лучше с помощью Госуслуг — это повышает шансы на одобрение и ускоряет оформление заявки. Также можно заполнить по паспорту. В случае одобрения, кредитная карта выдаётся бесплатно. Вам могут предложить универсальный кредит: на покупки, обучение, ремонт, рефинансирование или под залог авто / квартиры. Зарплатным клиентам одобряют чаще. Минимальная ставка 4,4%. Онлайн калькулятор есть на сайте.

Подать заявку можно также с помощью Госуслуг. Все данные передаются автоматически, это повышает шансы на успех. Обычно решение принимается моментально, а получить кредит можно в тот же день, без посещения офиса. Ставка кредита от 2,9% до 34,9% годовых. От 10 до 29 тыс, выдается на срок от 1 до 4 месяцев, эта сумма наиболее вероятна с плохой КИ. От 30 и более тысяч можно получить на срок от 15 месяцев.

Отзывы показывают, что этот банк не редко одобряет кредит клиентам, у которых были просрочки по платежам в других банках. Сумма кредита от 10 000 руб. Максимальный срок до 7 лет. Ставка от 4,5%. Если банк решит одобрить вашу заявку, деньги можно будет получить в тот же день. Оформить можно онлайн, по паспорту. Решение принимают в течении одного дня.

Высока вероятность, что как минимум, вам одобрят карту рассрочки. Это уже хорошо, потому что её лимит позволит расплачиваться за покупки без процентов. Но есть и шансы на одобрение кредита наличными, всё индивидуально и зависит от кредитной истории. Кредит можно получить онлайн, а рассчитать ставку в кредитном калькуляторе на сайте. Госуслуги облегчают заполнение заявки. У банка есть функция «Кредитный доктор», которая поможет исправить кредитную историю.

В последнее время и в этом банке можно получить кредит, имея сомнительную КИ. Особенно лояльны к зарплатным клиентам. Ставка рассчитывается индивидуально. Но есть возможность получить как кредитную карту, так и кредит наличными. Если откажут в наличных, то возможно одобрят под залог недвижимости или хотя бы рефинансирование.

В индивидуальном порядке этот банк может одобрить кредит наличными или рефинансирование. Проверить можно только с помощью заявки, здесь она ускорена с помощью Госуслуг. Банк принимает решение в течении дня, и пришлёт уведомление в смс. Если кредит будет одобрен, сотрудник банка бесплатно доставит кредитную карту с одобренной суммой. Ставка индивидуальна, от 8,9%. Но кешбэк может отчасти компенсировать проценты, если пользоваться кредитной картой. Сумма: 50 тыс. до 3 млн руб. Срок: 12, 24, 36, 48 или 60 мес.

Если ни в одном банке вам не одобрили кредит, то не отчаивайтесь, продолжайте подавать заявки в другие банки, так вы повысите вероятность успеха. Вместе с этим попробуйте исправить кредитную историю. Такую услугу вам могут предложить некоторые банки и кредитные организации.

Другие банки, где вы можете попробовать получить кредит или хотя бы кредитную карту: Тинькофф, Русский Стандарт, Уральский банк, Локо-банк, АТБ, Металлинвест, Банк Пойдём, СинараБанк или других банках вашего города. Ваши шансы повышаются, если вы — зарплатный клиент.

Статья является обзорной, основана на отзывах клиентов, размещена только в ознакомительных целях и не призывает к оформлению кредита в том или ином банке.

ВТБ не советую. Сам должником не являюсь, но ставка у них слишком высокая, представьте какая будет для должника. Беру только в Альфе, как зарплатнику и старому клиенту хорошие условия предлагают

Ответ на пост «Когда дружба стоила весьма дорого»

был у меня знакомый ситуативный. гангстер. Однажды он рассказал мне, что у него занял пару десятков тысяч баксов его очень хороший знакомый, надёжный человек. пока денег не занял. Пришло время отдавать долг, приятель с извинениями не отдал, но » как только, так и сразу». Длилось это 3 года. Приятель за границей, а мать в городе и однажды гангстер встречает мать должника на новом внедорожнике, начинает интересоваться, что и как у его должника, а там лепота — дом купили, машины поменяли, одеты-обуты брендово. вот тогда он мне с явным недоумением и рассказал о людском сволочизме. Обсудили, озвучили варианты) Вопрос решился за неделю — после того, как на пороге их дома нарисовался громила с арматурой в руке и сказал открывшей ему матери должника, что если через неделю её сын не отдаст сумму с процентами, у неё не будет ни дома, ни гаража с машиной и не только у неё, через 4 (ЧЕТЫРЕ) дня должник был в городе и назначил встречу, на которой и отдал всю сумму, с извинениями.

Сбербанк "Семейный актив"

Всем привет, надеюсь этот отзыв поможет опомниться раньше, чем вы отдадите Сберу крупную сумму. Речь пойдет о договоре страхования жизни и здоровья «Семейный актив», менеджеры сначала предлагают стать премиальным клиентом на лайтовых условиях, при посещении банка по любому поводу. В моем случае мне нужна была замена карты, где мне впарили премиальную. Затем вас приглашают в офис для изменений условий по вкладу, или по какой другой причине, а вот тут и начинается самое интересное. Менеджер активно вводит вас в заблуждение, рассказывает вам о инвестиционной программе «Семейный актив» которой он не является, по которой нет рисков, что инвестиционный доход будет больше, чем если бы деньги просто лежали на вкладе, Плюсом ко всему мы получаем бонус страхование жизни. И все это если просто пополнять вклад на 50 тысяч в год (рассчитывается индивидуально). После этой песни вам дают подписать договор, в котором ничего не понятно, но менеджер вам объяснил о выгоде и безопасности, тем более в первом банке страны вряд-ли таким наглым образом ограбят — а нет, и вот вы уже клиент страховой программы, а не вклада и вы не можете снять всю свою сумму а только часть. По всем вопросам в страховую менеджер шаблонно присылает пункты договора, где в общих чертах написано что я сам виноват что подписал, а про то что менеджеры Сбербанка сообщают заведомо некорректную и ложную информацию, вводят в заблуждение и под давлением заставляют подписывать сложные финансовые продукты ни слова. Столкнувшись с жизненной проблемой, я попытался вывести вложенные средства на что мне сказали, что могут выплатить только страховую сумму — меньше половины вложений, а остальное остаётся Сбербанку, хорошо что это случилось на раннем этапе накопления. Таких обманутых вкладчиков по программе «Семейный актив» от Сбербанка достаточно, достаточно зайти хотя бы на банки ру, с некоторыми вкладчиками мы наладили общение и у все одна и та же ситуация, надеюсь кто пользуется этим лохотроном опомниться раньше, чем его оберут до нитки некомпетентные менеджеры сбербанка.

Только про деньги

Окей, Гугл, как объяснить банковским приложениям, что зачисление денег — единственное уведомление, которое я хочу получать? А двойной кэшбэк за шаурму и кредит под 189% можете засунуть себе поглубже в. сервис!

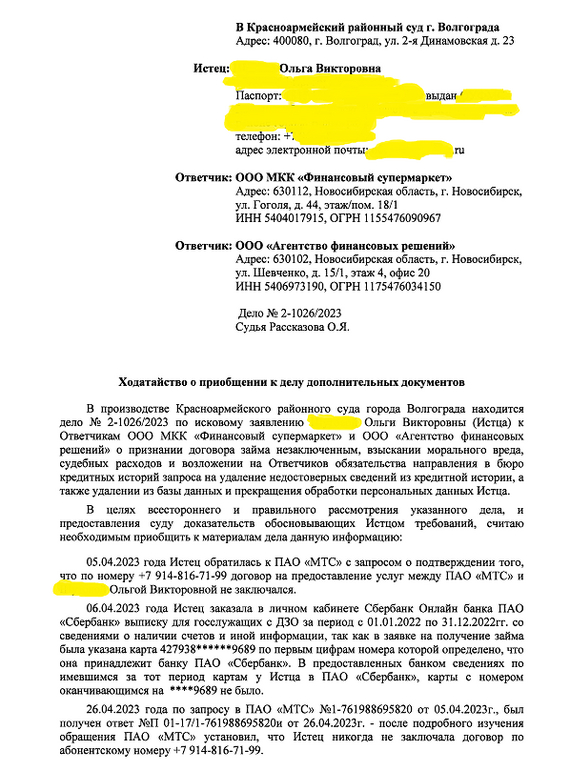

Мошенники оформили кредит, выиграла суд и получила "бонус" в виде выплаты морального вреда!

Доброго времени суток!

Наконец-то дошли руки написать чем закончилась моя история борьбы с микрофинансовыми организациями ООО МКК «Финансовый супермаркет» и ООО «Агентство финансовых решений».

С чего всё начиналось, вы можете прочитать на моей страничке тут.

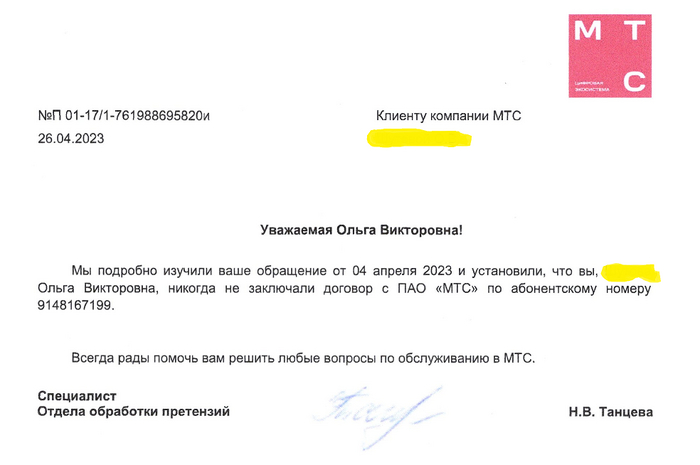

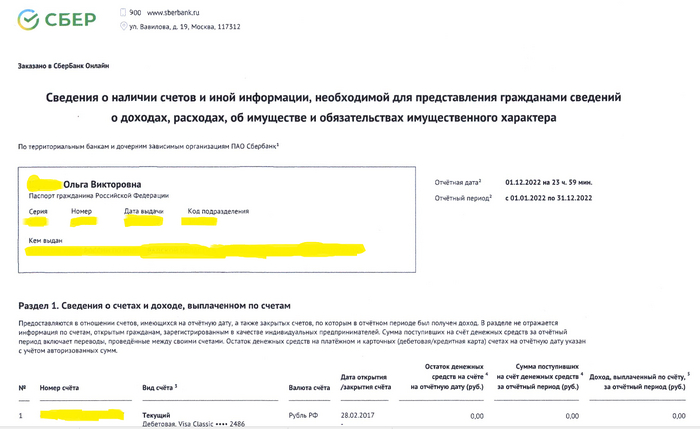

Заказанные мной справки в налоговой со сведениями об открытых и закрытых счетах так и не пришли мне. Но в личном кабинете Сбербанка я заказала выписку для госслужащих с ДЗО за определенный период, где были указаны все мои счета, а так же я заказала в МТС справку о том, что указанный номер мошенниками в заявке на кредит, а так же с помощью которого они подписывали документы мне не принадлежит.

И 4 мая 2023 года я шла в суд с Ходатайством о приобщении к делу дополнительных документов. Хотя по итогу они мне так кажется уже были не нужны.

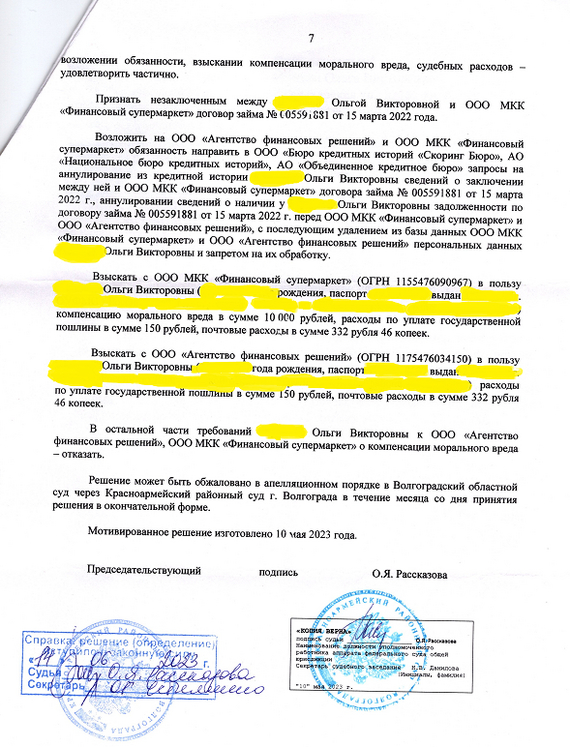

Само заседание длилось наверное час, судья оглашала все имеющиеся материалы и суть дела с самого начала. А потом сказала, что удалится обдумать решение и через 15 минут пригласила в кабинет на оглашение. И это был очень счастливый и радостный момент в моей жизни. Я выиграла суд сама, без помощи юриста, так еще и с небольшим бонусом за мои страдания!!

Мотивированное решение суд прислал по Почте России. Так же месяц я ждала его законного вступления в силу.

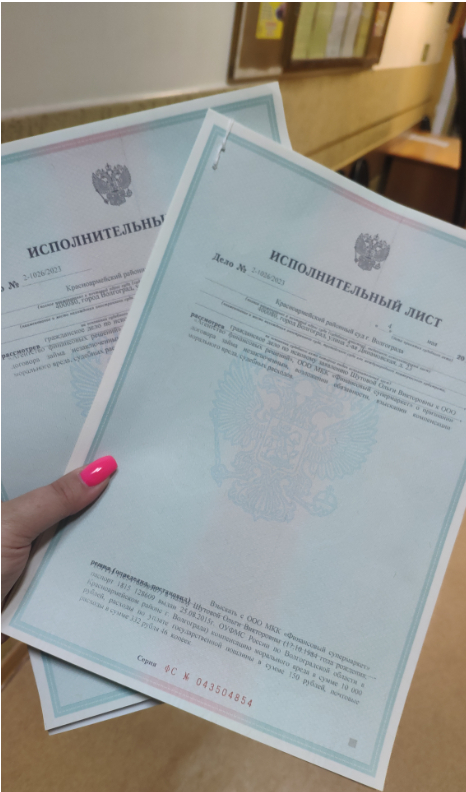

По прошествии месяца я пошла в суд, написала заявление о выдаче исполнительных листов, и дней через 5 они были готовы и я забрала их в канцелярии суда.

С суда такая радостная с исполнительными листами поехала к приставам, чтоб им их отдать и тут меня ждал облом, они их не приняли, а сказали отправлять приставам в Новосибирск, по месту нахождения ответчиков.

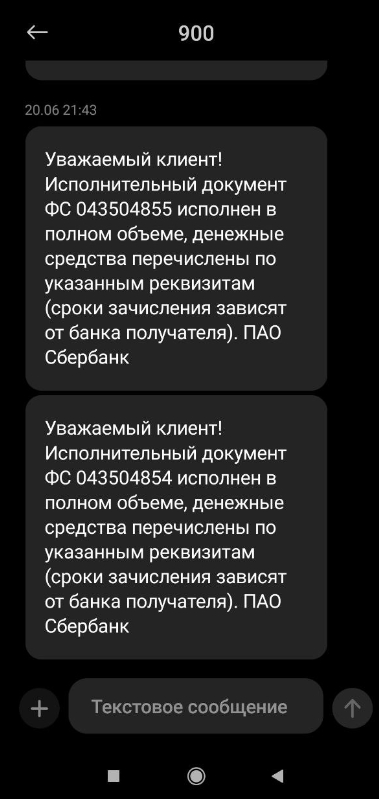

Конечно же расстроенная я поехала домой, но спасибо подсказкам людей, которые есть в группе в Телеграмме с пострадавшими от данных мошенников, где я узнала, что исполнительные листы можно отдать напрямую в банк, главное чтоб в этом банке были открыты счета откуда банк спишет деньги. И я пошла в Сбербанк.

Вечером этого же дня банк исполнил Исполнительные документы)))

А ведь могли бы эти МФО по хорошему, еще на этапе претензионной работы убрать мою задолженность и не было бы еще больших потерь, и кредитные деньги потеряли (5000руб, но тут не факт, что они были реально кем-то взяты в кредит, возможно это сама МФО промышляет делишки с персональными данными, которые кто-то мог слить, а они купить), так еще к ним добавилась выплата морального ущерба, гос.пошлины и почтовых расходов. При том, при всём в моем городе еще есть пострадавшая, с которой мы общались, только живет в другом районе, так вод судья её района присудил моральный ущерб в 50000руб.

И сколько этих дел в судах в разных городах и в том числе Новосибирска и скольким будет еще присуждено выплат морального ущерба неизвестно, а ведь МФО рогом упирается и не хочет долги аннулировать, у людей все доказательства на руках, о непричастности. Cами себе яму роют.

В общем спасибо тем, кто терпеливо дочитал мои буквы)

А тем, кто с этим борется, скорейшего выигрыша)))

Как на жилье накопить.

После новостей что подняли % на первоначалку, в голове недоумение и отсутствие логики где взять столько денег.

для это все очень серо и не оптимистично кажется купить квартиру, несколько лет копил на первоначалку и коплю далее, но с такими ценами и ставками, найти вариант с оптимальным ежемесячным платежом кажется нереальным.

К примеру, на руках 1.200млн, смотрю новостройки в СПб, сразу чтоб для семьи была двушку, в черте города квартиры от 8млн(несильно далеко от метро, и не особо ниже цена если далеко от метро), в шушарах от 7млн, кудрово от 6млн.

Ежемес.платеж от 40т.р.,на 30лет, про досрочное закрытие даже не думаю, т.к. на ежемес. половина ЗП будет уходить.

Со вторичкой из-за ставки ежемес.получается выше, даже если смотреть однушку)

Продавать мне нечего, ни наследства , ни машины, не имею, все с нуля.

может вы напишите свою оптимистическую историю как брали ипотеку, тоже боялись,но все оказалось справились)

Наличка

Куда жаловаться на судебного пристава?

Судебный пристав-исполнитель один из немногих «госслужащих» имеющих огромные полномочия, которые, зачастую, он использует не правомерно и в угоду себе.

Для тех, кто не знает или не понимает, скажу:

«приставы это обычные люди, которые в большей свое массе, не знают своих обязанностей, не соблюдают закон «Об исполнительном производстве» и также имеют долги перед банками. Поэтому не нужно бояться приставов, их нужно уметь ставить на место, чтобы делали свою работу не предвзято и согласно букве закона.

Чтобы пресечь противоправные действия пристава-исполнителя не нужно идти к нему и пытаться что-то доказать. Прошли времена, когда проблему можно было решить только путем похода в госучреждение, поэтому забудьте про походы к приставам, если видеть их не очень то и хочется.

Забудьте про разговоры «по душам» с любыми госслужащими и бюджетниками: приставами, прокурорами, полицейскими и даже с управляющей компанией. Все помнят такое высказывание: Без бумажки — ты букашка, а с бумажкой — человек. Если собрались идти к приставу или еще кому-нибудь, потрудитесь написать свои требования на листке бумаги. Законом четко установлены сроки на рассмотрение заявлений от граждан и ответственность за непредоставление на них ответа.

Заявление всегда готовьте в 2-х экземплярах, один отдадите приставу, второй, с датой и печатью о принятии оставите себе – это, своего рода, доказательство того, что вы приходили к приставу и что-то заявляли.

Очень часто граждане идут на прием к приставу просто поговорить. И даже если пристав хороший, это не означает, что вопрос будет решен – пристав забудет/забьет и т.д. Не дождавшись нужных действий, гражданин идет к старшему судебному приставу поговорить/пожаловаться на пристава – исполнителя и на его бездействие. И вот тут, как часто бывает в моей практике, пристав скажет, что к нему данный гражданин не приходил и видит он его в первый раз. При отсутствии у вас заявления с отметкой о принятии вы ничего никому не докажите.

Не нужно ничего усложнять, искать какой-либо образец жалобы и писать сочинение на несколько страниц. Суть требований можно описать несколькими предложениями. Самое главное указать в жалобе необходимые данные и приложить документы, подтверждающие ваши слова (при необходимости).

В жалобе обязательно должны быть указаны:

✅ Название органа, куда адресовано заявление;

✅ ФИО и адрес проживания заявителя;

✅ Данные заявителя для связи;

✅ Описание незаконного действия или бездействия пристава;

✅ Документы, подтверждающие ваши доводы;

Жаловаться необходимо:

Старшему приставу ОСП;

В региональное отделение службы судебных приставов;

Так же, защитить ваши права можно в суде, путем подачи административного искового заявления.

Жалобу можно подать:

Лично, записавшись на прием на сайте ФССП;

Почтой России с уведомлением и описью вложения;

Через портал Госуслуг;

Через обращение в приемную президента на сайте kremlin.ru

Данные способы очень эффективны и помогают решить вопрос в 90% случаев. Поэтому не усложняйте ничего и просто направляйте жалобы везде, где только можно.

Судебная инстанция понадобится в случае если:

— пристав начал взыскание ранее положенного срока (т.е. в течение 5 дней после возбуждения производства);

— неправомерно начислен исполнительский сбор;

— списаны не подлежащие взысканию денежные средства;

— обращения во все вышеперечисленные инстанции не дали нужного результата.

И не нужно удивляться, если на личном приеме у вас не захотят принимать заявление, а просто незамедлительно решат проблему. Приставы тоже люди и так же могут ошибаться, но и среди них много хороших людей способных признать свою неправоту.

Не тратьте свое время и всегда ведите общение с приставами только через заявления и ходатайства. Не позволяйте кому бы то ни было нарушать ваши права. Всегда отстаивайте свои интересы, а при необходимости обращайтесь за помощью в составлении жалоб ко мне.

Суеверный расчет

— Алло, Вероника Анатольевна? Вы являетесь надёжным клиентом банка. У нас для Вас предложение по страхованию вклада.

— Кредита.

— . От несчастного случая, потери работы, трудоспособности и так далее.

— Спасибо, но я принципиально не связываюсь с программами страхования.

— Простите за вопрос, а почему?

— Хотите поговорить об этом? Вы знакомы с теорией бессознательного?

— Ну. Фрейд.

— Так вот, я подозреваю свое бессознательное в том, что если мне срочно понадобятся деньги, я могу неосознанно вогнать себя в несчастный случай.

— Вероника Анатольевна, скажите, Вы запираете дверь на ключ?

— Простите, Вы интересуетесь, потому что знаете мой адрес? Или это начало терапии?

— Да, банк знает Ваш адрес, но смотрите, Вы даже здесь перестраховываетесь!

— Но это мне ничего не стоит. Сколько Вы берете за страховку?

— Всего 0.89 процента от суммы кредита на текущий месяц.

— Это 890 рублей от каждых сто тысяч. 10 тысяч рублей в год.

— Но Вы же не станете их откладывать! А если и станете, то все равно потратите!

— Ну во-первых, я хорошо себя контролирую. А во-вторых, я понимаю, что выгоднее инвестировать любые копейки на случай как негативного, так и позитивного сценария, чем передавать их в страховую компанию только на случай негативного.

— А Вы так уверены, что в случае чего сможете покрыть кредит, инвестиции ведь тоже риск.

— Да, потому что у меня не та сумма кредита, с которой в случае чего будет трудно разобраться.

— Нельзя быть такой уверенной в своей финансовой безопасности.

— Надеюсь, это не косвенная угроза?

— Нет, но просто некоторые не хотят думать о плохом.

— Я думаю о плохом, я не оставляю дверь открытой, я проверяю газ, заземляю стиральную машинку. Но это техники безопасности. Фатально мы ни от чего не застрахованы. Некоторые, чтобы получить гарантии, несут деньги в церковь, некоторые в страховую компанию. И в том и в другом случае есть как иррациональное, так и рациональное. Все зависит от контекста. Будь у меня деревянный дом, я бы его застраховала от пожара. Но страховать банковский кредит на случай, если человек не сможет по признанию страховой компании его выплачивать, должен банк. Это его риски. Если банк готов рефинансировать мой кредит под меньший процент, можем обсудить программу страхования. 🙂

PS Кстати, мне потом позвонили из другого банка с предложением рефинансировать мой кредит в их же банке. Под 37 процентов годовых. И их почему-то не смутило, что действующий кредит у меня под 22 процента. 🙂