Факторинг — что это, как работают факторинговые компании

Продажа товаров с отсрочкой платежа выгодна для покупателей, а продавцам она позволяет удержать старых клиентов и привлечь новых. При этом компания-продавец сталкивается с кассовым разрывом и испытывает нехватку оборотного капитала. Факторинг позволяет сразу получить большую часть денег за отгруженную продукцию и сохранить финансовую устойчивость.

Факторинг, что это — простыми словами, с примерами

Факторинг дебиторской задолженности — это финансовая услуга, которую оказывают банки и факторинговые компании. Получателями этой услуги могут быть поставщики и производители продукции. Отдельные виды факторинга предусматривают заключение договоров с покупателями.

В сделке принимают участие три стороны договора факторинга:

- Фактор — банк или факторинговая организация. Фактор расплачивается с поставщиком и берёт за это процент, а через несколько месяцев получает деньги от покупателя. Фактор в факторинге — это посредник между кредитором и дебитором.

- Кредитор — поставщик, продавец или производитель. Он продаёт товар или услугу на условиях отсрочки платежа.

- Дебитор — покупатель. Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Как используется на практике договор факторинга — пример:

- Производитель А поставляет покупателю Б большую партию продукции.

- Покупатель Б сможет оплатить поставки только через 6 месяцев.

- Производитель А обращается в банк за услугой факторинга.

- Банк переводит на счёт компании А 90% от суммы задолженности.

- Через 6 месяцев покупатель Б переводит банку всю сумму задолженности.

- Банк перечисляет компании А оставшиеся 10%, из которых вычитает комиссию за свои услуги.

Пример показывает, как работает факторинг, и из него видно, что все участники сделки остаются в выигрыше. Покупатель имеет возможность приобрести продукцию с отсрочкой, поставщик сразу получает оплату, а банк берёт плату за услугу.

Производитель или поставщик может обойтись без факторинга, но тогда он получит оплату не сразу. Ожидание крупной суммы создаёт неудобства организации: деньги можно было потратить на расширение производства, выплату зарплаты, закупку оборудования и материалов.

Разновидность услуги — обеспечительный факторинг. Это относительно новое направление в банковской деятельности. По договору обеспечительного факторинга право требования переходит к фактору только в том случае, если покупатель не произведёт оплату поставщику своевременно.

Чем отличается от кредита

Понятие «факторинг» можно рассматривать как альтернативу кредиту, но у этих финансовых инструментов есть существенные отличия. Основные из них:

- в бухгалтерском балансе деньги, поступившие по договору факторинга, числятся в активе, а не считаются долгом, как кредитные средства;

- договор факторинга всегда оформляется без залога, в отличие от договора кредитования;

- продавец не становится должником банка или факторинговой компании, когда получает деньги, т. к. эту сумму выплачивает покупатель.

Схема работы факторинга

Схему работы факторинга условно можно разделить на 4 этапа взаимодействия всех сторон, которые отражены в таблице.

Этап операции по факторингу

Что происходит

Заключение договора об отсрочке платежа

Продавец заключает с покупателем договор о поставке продукции на условиях отсрочки платежа. Предусматривается безналичный платёж, поэтому у продавца нет возможности оплатить продукцию наличными, обойдя факторинговую компанию.

Поставка продукции, передача документов факторинговой компании или банку

После отгрузки продукции на балансе поставщика отражается дебиторская задолженность. Для её погашения поставщик передаёт фактору счёт на оплату.

Заключение договора с факторинговой компанией или банком

После заключения договора фактор переводит 75–90% от общей суммы поставок на счёт продавца.

Оплата суммы заказа покупателем (дебитором)

В назначенное время покупатель производит оплату продукции. Деньги поступают на счёт факторинговой компании или банка. Фактор перечисляет поставщику оставшуюся часть долга, вычитая из неё комиссию за свои услуги.

Такая схема применяется и банками, и другими коммерческими организациями.

Факторинговая компания — что входит в обслуживание

За рубежом факторинг представляет собой комплекс услуг, куда входит финансирование, информационное, бухгалтерское и юридическое сопровождение.

Многие финансовые структуры не ограничиваются финансированием и предоставляют дополнительные услуги, но сумма комиссии при этом увеличивается. Клиенты нередко рассматривают это как способ завысить цену факторинга, потому что не видят ценности дополнительных услуг.

Договор факторинга — условия, предмет, содержание

Положения о заключении договоров содержатся в ст. 423 ГК РФ. Они применимы к договорам факторинга.

Существенные условия

В договоре факторинга должны быть прописаны все существенные условия сделки и перечислены услуги, которые фактор оказывает клиенту. Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Банк / факторинговая компания выступает в роли финансового агента. Основная услуга — предоставление финансирования.

У финансовых агентов разные виды договора факторинга, и обычно банк / компания не соглашается вносить изменения под конкретного клиента, поэтому перед заключением соглашения нужно изучить условия и убедиться, что они устраивают.

Предмет договора

Предмет договора факторинга — уступка денежного требования. Клиент уступает право требования финансовому агенту — фактору. Финансовый агент предоставляет финансирование в денежной форме и сопровождает дебиторскую задолженность.

Может возникнуть спорная ситуация, и тогда клиенту придётся отстаивать свои права в судебном порядке. Если договор составлен некорректно, его признают незаключенным или недействительным, поэтому важно, чтобы услуги были прописаны чётко.

Содержание договора

До подписания договора клиенту нужно определить, какой объём услуг он хочет получить. Финансовый агент может собирать долги с покупателей или только напоминать им о необходимости произвести оплату. Это не одна и та же услуга.

Участники сделки

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

- фактор выплачивает поставщику стоимость отгруженной продукции и получает право требовать долг с покупателя, при этом он берёт процент за услугу;

- покупатель приобретает продукцию с отсрочкой платежа;

- продавец получает возможность избежать кассового разрыва, т. к. сразу получает большую часть от общей суммы заказа.

Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Какие бывают виды

Факторинг классифицируется по различным признакам: распределение рисков, информированность всех сторон сделки, объём услуги, местонахождение участников.

Факторинг с регрессом

Факторинг с регрессом подразумевает, что риски неоплаты принимает на себя продавец. Если покупатель не расплатится вовремя, финансовый агент спишет деньги со счёта поставщика. Риски фактора ниже, чем при оказании услуги факторинга без регресса. Процентная ставка комиссии — более выгодная для продавца, но и риски для него выше. В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

Факторинг без регресса

Особенности факторинга без регресса в том, что риск неоплаты принимает на себя банк. Если в положенный срок покупатель не перечислит деньги финансовому агенту, тот будет разбираться с ним самостоятельно. Продавец в этом случае не понесёт убытка, и ему не придётся участвовать в разбирательствах с покупателем. Банки устанавливают повышенную комиссию за эту услугу, поэтому многие предприниматели выбирают факторинг с регрессом как более выгодный.

Реверсивный (обратный)

При поставках товаров часто применяется реверсивный или обратный факторинг. Этот вид финансирования характеризуется тем, что договор с финансовым агентом заключает покупатель, который рассчитывает приобрести продукцию на условиях отсрочки платежа.

Реверсивный факторинг — решение для крупных покупателей, которые хотят оптимизировать систему закупок. Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель, у которого есть договор о предоставлении финансирования, договаривается с поставщиком об отсрочке. Факторинговая организация переводит деньги поставщику. Для каждого должника устанавливается лимит, в пределах которого факторинговая организация предоставляет средства.

Агентский

Агентский факторинг — это услуга, в рамках которой финансирование предоставляется покупателю, а не продавцу. Суть в том, что договор факторинга заключается с покупателем. С поставщиками, которых может быть неограниченное количество, факторинговые договоры не заключаются. Основные условия сделки, которые предлагают крупные банки:

- финансирование — в размере 100% от суммы заказа;

- отсрочка оплаты — до 365 дней;

- минимальная и максимальная сумма поставки — без ограничений.

Агентский факторинг для покупателя имеет такие преимущества:

- Высвобождение оборотных средств. Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.

- Синхронизация циклов. Длительность отсрочки может достигать 1 год, и за счёт этого дебитор получает возможность синхронизировать финансовые и операционные циклы.

- Оперативное финансирование. Факторинговые компании подключают неограниченное количество поставщиков, не заключая с ними факторинговые договоры, и за счёт этого финансирование предоставляется в короткие сроки.

- Уменьшение затрат на закупки. Агентский факторинг замещает дорогое оборотное финансирование поставщиков, за счёт этого они могут предлагать покупателям более выгодные условия.

Финансовая сделка проходит в несколько этапов:

Этап сделки

Взаимодействие сторон

Заключение агентского договора

Компания-покупатель (принципал) и фактор заключают агентский договор

Получение товара или услуги заказчиком

Поставщик поставляет товар или оказывает услугу, а покупатель осуществляет приёмку

Оплата поставок фактором

Покупатель передаёт фактору платёжное поручение на оплату поставки, фактор его оплачивает

Выплата суммы задолженности

По окончании периода отсрочки покупатель выплачивает фактору сумму задолженности и вознаграждение за оказанные услуги

Стоимость финансирования по договорам агентского факторинга определяется финансовым агентом индивидуально. Если поставщик работает с крупным бизнесом — партнёром фактора, на него могут не распространяться стандартные цены, по которым фактор работает с покупателями. В таком случае поставщик может получить более выгодные условия.

Открытый и закрытый

Открытый факторинг представляет собой финансовую сделку, в которой покупателю известно об участии третьей стороны — факторинговой компании. Покупателя ставят в известность, что право требования дебиторской задолженности переходит к финансовому агенту — фактору. Эта информация указывается на платёжных документах. По окончании периода отсрочки покупатель переводит сумму задолженности на реквизиты фактора.

Закрытый факторинг предполагает, что покупателя не ставят в известность о том, что в сделке участвует третья сторона. Реквизиты фактора, по которым должна быть закрыта задолженность, указываются на платёжных документах. После того как дебитор полностью рассчитается за поставленный товар или оказанные услуги, финансовый агент производит взаиморасчёт с поставщиком.

Внутренний и международный

При внутреннем факторинге стороны, участвующие в сделке, находятся в одной стране. Вид финансирования подбирается с учётом необходимого комплекса услуг.

Международный факторинг осуществляется при условии нахождения сторон в разных странах. В таких случаях договор факторинга заключается в отношении части задолженности в одной стране, при этом покупателей может быть больше одного. Услуга подходит для заключения долгосрочных договоров.

Факторинговые услуги — в каких ситуациях используются и сколько стоят

В нашей стране факторинговые услуги используются в ситуациях, когда поставщик не хочет терять клиентов, покупающих продукцию на условиях отсроченного платежа. При этом поставщикам невыгодно ждать, пока покупатели расплатятся. Услуга факторинга позволяет высвободить оборотный капитал и избежать кассовых разрывов.

Стоимость услуги в разных компаниях и банках варьируется от 0,5 до 4%. Она зависит от вида факторинга и условий сделки. Комиссия выплачивается при получении поставщиком оставшейся части долга или в момент выдачи первого транша.

Факторинговые организации или банк, что выбрать

Выбирая между банком и компанией, которая специализируется на факторинговых услугах, нужно учитывать несколько критериев:

- комплекс услуг;

- стоимость;

- объём финансирования;

- возможность взаимодействовать с фактором дистанционно.

Факторинговые операции банков отличаются тем, что банки более тщательно оценивают дебиторов и потенциальных клиентов, а также каждую задолженность. Факторинговые компании более лояльны, и получить финансирование в них проще. В банк выгодно обращаться, когда требуется сумма порядка 10 млн и более. Многие факторинговые компании не в состоянии обеспечить финансирование в таком объёме.

Преимущества факторинга

Главные преимущества финансового обеспечения по договору факторинга для поставщика:

- Возможность получить средства без дополнительного обеспечения. Этим факторинг удобнее кредита, потому что в качестве обеспечения выступает дебиторская задолженность.

- Отсутствие ограничений на расходование средств. Транш, полученный по договору факторинга, предприятие может потратить по своему усмотрению. С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

- Экономия времени. Поставщику не нужно заниматься возвратом долга — это берёт на себя фактор, если заключается факторинговый договор без регресса.

Преимущества, которые получает покупатель: возможность купить товар с отсрочкой, а часто и по более выгодной цене. Некоторые поставщики предлагают продукцию по льготной цене в обмен на уступку права требования фактору.

Риски факторинговой сделки

Распределение рисков зависит от того, регрессная или безрегрессная сделка оформляется. В первом случае риски ложатся на поставщика — он может понести финансовые, репутационные потери, если дебитор не расплатится вовремя. Если покупатель нарушает сроки оплаты, банк может потребовать у поставщика уплаченную сумму и вернуть ему право требовать задолженность с дебитора.

Если сделка безрегрессная, все риски принимает на себя факторинговая организация. Вот с чем может столкнуться фактор:

- отказ клиента выплачивать комиссию за оказанную услугу;

- мошеннические действия со стороны покупателя и продавца;

- внесение должником оплаты с задержкой или по частям, когда договором предусмотрена выплата всей суммы сразу;

- отказ должника выплачивать долг или невозможность это сделать ввиду сложного финансового положения.

Факторинговая компания имеет право потребовать у поставщика возврата финансирования, но нет 100%-ной гарантии, что он сможет сразу вернуть деньги.

Для дебитора (покупателя) рисков практически нет. Он получает возможность увеличивать закупки, не извлекая средства из оборота. Некоторые предприниматели считают, что поставщики, оформляющие факторинг, закладывают стоимость услуг банка в цену товара, но это не так. Часто поставщики предлагают приобрести товар со скидкой в обмен на то, что право требования дебиторской задолженности будет уступлено фактору.

Факторинг

В условиях динамичной экономики и высокой конкуренции организациям порой сложно вовремя исполнять обязательства. Некоторые компании просто вынуждены поставлять продукцию или услуги с отсрочкой платежа. Остаться на плаву в такой ситуации поможет факторинг.

Факторинг. Фото: pexels.com

Факторинг. Фото: pexels.com

Предположим, что компания поставляет свою продукцию или оказывает услуги, а получает оплату за них только спустя месяц. Однако у поставщика из нашего примера тоже есть обязательства: нужно заплатить за аренду, за услуги других поставщиков, заработную плату сотрудникам и налоги. Любая задержка оплаты может поставить компанию в невыгодное положение или вовсе ввести в кризисную ситуацию.

Вместе с экспертом разбираемся, как защититься от рисков и расширить объемы производства при помощи факторинга.

Что такое факторинг простыми словами

Факторинг – это финансовые услуги для компаний, которые поставляют свои товары или услуги с отсрочкой платежа. Услуги по факторингу предполагают выдачу денежных средств под уступку финансовых требований поставщика к покупателю.

Простыми словами, факторинг – это замена будущей выручки на деньги в настоящий момент. Услуги факторинга оказывает третья сторона – фактор. Фактором может быть банк, микрофинансовая организация или факторинговая компания.

Компания поставляет свою продукцию или оказывает услуги на условиях отсрочки платежа и выставляет покупателю счет на оплату. Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Стандартно фактор предоставляет дополнительно услуги по ведению дебиторской задолженности. Он может как сам проверить платежеспособность клиентов, так и посоветовать длительность отсрочки оплаты. В нужное время фактор сам сообщит покупателю о необходимости внести оплату по счету.

Факторинг помогает освободить компанию от финансовых рисков неплатежей и кассовых разрывов. Своевременное финансирование оборотного капитала, в свою очередь, повлечет расширение клиентской базы, ассортимента и объема производства и, как следствие, увеличение дохода предприятия.

Договор факторинга

Перед заключением договора факторинга будущий клиент и его покупатель детально проверяются фактором для определения их благонадежности. С этой целью фактор собирает информацию об их работе, условиях поставок и осуществления оплаты, фактах нарушения договора, если они были. Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

При заключении договора факторинга должны присутствовать две стороны: поставщик и фактор. Договор факторинга регламентирует условия работы между сторонами. В тексте договора предусматриваются разные сценарии, которые могут сложиться во время сотрудничества. Главными элементами договора должны быть предмет, порядок предоставления средств, а также условия оплаты и уступки прав требования на дебиторскую задолженность. Предмет обозначает цель договора, в то время как порядок и условия – методы ее достижения. Помимо вышеперечисленных в договор должны быть включены следующие элементы: права, обязанности и ответственности сторон, форс-мажорные обстоятельства, стоимость оказания услуг фактором и порядок их оплаты, длительность действия и иные условия.

Важно учесть, что договор факторинга заключается только на основании договоров на отсрочку платежа и по безналичному расчету. Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

После заключения договора факторинга фактор зафиксирует расчетные сроки. Неформально изменить сроки оплаты с покупателем будет нельзя, поскольку в таком случае фактор просто приостановит финансирование.

Виды факторинга

Факторинг классифицируется по целям, которые ставятся перед бизнесом поставщика. Наиболее часто применяются два вида факторинга: с регрессом и без регресса. Они различаются только по тому, кто берет на себя риски в ситуации, если покупатель не рассчитается за поставку продукции или оказание услуг, — фактор или поставщик. В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

Существуют также более абстрактные классификации. Например, по географии сделки факторинг делится на международный и внутренний, а по контакту с клиентом — на закрытый и открытый.

Факторинг с регрессом

При заключении договора на факторинг с регрессом риски неоплаты покупателем выставленного ему счета и дебиторская задолженность остается на балансе поставщика. Фактор первым платежом направляет поставщику только часть денежной суммы, которую должен заплатить покупатель. В ситуации, если покупатель не оплатит выставленный поставщиком счет, фактор формирует обратную уступку. Простыми словами, фактор превращает факторинг в кредит и требует, чтобы поставщик вернул денежные средства, которые были выплачены в качестве первого платежа и заплатил комиссию за пользование деньгами и работу с документацией. Обычно этот вид факторинга дешевле и его довольно просто получить.

Факторинг без регресса

Факторинг без регресса можно сравнить со страховым полисом, по которому было выплачено возмещение. При заключении договора на факторинг без регресса риски неоплаты покупателем выставленного поставщиком счета полностью перекладываются на фактора. Он выкупает дебиторскую задолженность поставщика на свой баланс и выплачивает всю сумму первым платежом. Если покупатель не оплатит выставленный поставщиком счет, фактор лично договаривается с покупателем об оплате задолженности. Поставщик при этом не обязан возвращать деньги фактору. Этот вид факторинга сводит к минимуму финансовые риски поставщика, однако его стоимость намного выше.

Реверсивный факторинг

При заключении договора реверсивного факторинга количество сторон увеличивается: поставщик, фактор и покупатель. Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Популярные вопросы и ответы

Прежде чем выбрать банк или факторинговую компанию, нужно изучить информацию об условиях обслуживания на сайте потенциального фактора. В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

Чем факторинг отличается от кредита?

При факторинге, как и кредите, осуществляется заемное финансирование. Денежные средства нужно вернуть в фиксированный срок с учетом комиссии. Но на этом сходства кредита и факторинга заканчиваются, поскольку их суть принципиально разная.

Преимуществом факторинга является то, что при его оформлении не нужно дополнительного обеспечения, например, залога или поручительства иного лица. Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Сколько стоит факторинг?

Стоимость факторинга равноценна размеру комиссии. Комиссия обычно формируется из трех составных частей: размера стоимости денежных средств на единицу времени, стоимости услуг фактора и фиксированной оплаты за ведение документооборота. Размер стоимости денежных средств заключается в оплате за ежедневное пользование деньгами фактора со дня их получения до момента погашения счета на поставку продукции или оказания услуг покупателем на счет факторинговой компании.

Стоимость услуг фактора включает в себя цену оказания таких услуг, как: защита от риска неоплаты, ведение документации, работа по взысканию дебиторской задолженности. Факторинговое обслуживание может занимать до 5% от выставленного покупателю счета. Стоимость обработки документации фиксированная, ее величина складывается из расходов фактора на формирование документооборота по поставке.

Если расчеты будущей стоимости факторинга позволят сохранить рентабельность или наценку на высоком уровне, то и применение факторинга откроет возможность увеличения оборотных средств организации и расширения горизонтов планирования.

Как выбрать факторинговую компанию?

Сегодня при выборе факторинговой компании география теряет свою важность — достаточно наличие хорошего интернета и программного обеспечения. Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя. Крупные факторы предпочитают вести дела с крупными организациями, в то время как банки и средние по портфелю компании более охотно работают с малыми и средними компаниями.

Перед выбором факторингового продукта нужно подробно изучить его описание и убедиться, что конструктор факторинга собран верно. Иначе может возникнуть ситуация, когда по факторингу «без регресса» придется возвращать полученное от фактора финансирование.

Чтобы сравнить сложность и состав документов при заключении договора факторинга, достаточно оставить заявку на сайте фактора. Если в ответ на заявку придет запрос на предоставление большей информации о самой компании, а не о ее деятельности и покупателях, то подход может быть достаточно жестким: риски неоплаты будут возложены на поставщика, лимиты финансирования будут определяться достаточно долго. Если же фактор больше интересуется дебиторской задолженностью и покупателями, то подход будет более лояльный: риски будут анализироваться по величине продаж и оплат покупателей, а лимиты оперативно меняться. Обязательно стоит обратить внимание на наличие льготного периода, а именно — его продолжительности в днях и наличии пени или процентов за просрочку. В ГК РФ можно изучить основные требования к действиям фактора в соответствии с договором. Также важное значение имеет состав факторинговых сервисов. Чем детальнее фактор раскрывает перечень предлагаемых услуг, тем проще будет выбрать те, которые будут подходить к конкретному бизнесу.

В практике факторинга судебное взыскание — достаточно редкая и крайняя мера. Однако, чем больше дебиторов в работе у фактора, тем чаще он принимает активное участие в судебных разбирательствах. Если количество судебных исков от фактора можно приравнять к количеству его дебиторов или даже больше, значит решение проблем просрочек и отказов от погашения задолженности без обращения в суд — не его лучшая характеристика.

Деньги сразу: как быстро получить оплату по договору благодаря факторингу

Факторинг — это финансовая услуга для компаний, работающих на условиях отсрочки платежа. С её помощью продавец получает деньги за товар сразу после отгрузки, может устранить кассовые разрывы и пополнить оборотный капитал. Рассказываем, как оформить факторинг.

Что такое факторинг

Суть договора факторинга проще объяснить на примере. Допустим, ваша компания занимается поставками кофе. Вы отгрузили сети кафе товар на сумму 1 миллион рублей, но по условиям договора клиент имеет право рассчитаться не сразу, а только через 2 месяца. Чтобы получить деньги сразу, вы можете обратиться к фактору — в банк или факторинговую компанию (часто они — «дочки» банков). Финансовый агент расплатится с вами вместо покупателя и возьмёт за свои услуги комиссию. Спустя 2 месяца сеть кафе перечислит деньги не вам, а фактору.

Чем факторинг отличается от кредита

Договор факторинга — это альтернатива кредиту. Вот в чём разница:

- Продавец получает деньги, но ничего не должен банку — деньги фактору возвращает покупатель .

- При оформлении договора факторинга не нужен залог.

- Факторинговые деньги — это актив продавца в бухгалтерском балансе, долгом он не считается.

Для чего можно использовать факторинг

Пополнить оборотные средства

Когда покупатель долго не платит, владельцу бизнеса трудно позволить себе лишние расходы, и это сдерживает развитие компании. С факторингом всегда есть деньги, которые можно потратить на создание новой продуктовой линейки или расширение географии поставок.

Устранить кассовый разрыв

Из-за условия отсрочки платежа, прописанного в контракте, вы рискуете оказаться в ситуации, когда денег не хватит даже на текущие расходы. Факторинг помогает закрывать дыры в бюджете и вовремя выполнять обязательства.

Поработать с крупными ретейлерами и компаниями из других отраслей

Торговые сети работают с сотнями контрагентов, поэтому чаще всего оплачивают поставки только через 45—75 дней. Факторинг позволяет заключать контракты с крупными покупателями и получать деньги сразу.

Как работает факторинг

Услуга работает так:

- Вы поставляете товары, выполняете работы или оказываете услуги клиенту.

- После этого вы обращаетесь в банк или факторинговую компанию, чтобы передать им право требовать долг с покупателя. Фактор становится кредитором вашего клиента.

- Фактор запрашивает у вашего клиента подтверждение, что он выполнил обязательство по договору: доставил товар или оказал услугу.

- Получаете от фактора деньги.

- Клиент расплачивается с фактором.

- Вы выплачиваете комиссию фактору.

Как оформить договор факторинга

Чтобы заключить факторинговый договор, не всегда нужно ехать в отделение банка. Например, в СберФакторинге документы оформляют дистанционно. Для оформления факторинга требования несложные:

-

.

- Обсудите детали с менеджером, который вам перезвонит.

- Отправьте менеджеру копии документов.

- Получите уведомление о проверке документов.

- Подпишите факторинговый договор в электронной форме.

Вот какие документы нужны для оформления договора факторинга :

Её форму и содержание уточните у менеджера, ведущего вашу сделку.

Копии учредительных документов:

- Последняя редакция устава.

- Решение или протокол о назначении директора.

- Паспорт директора.

Копии бухгалтерских документов:

- Отчётность по РСБУ (формы 1 и 2).

Копии хозяйственных документов с контрагентами:

- Договоры с клиентами, по которым нужен факторинг.

- В отдельных случаях — другие документы по запросу банка.

Фактор подключает компанию к электронной факторинговой платформе. Процесс происходит полностью онлайн: от загрузки документов и формирования реестров до подписания документов и уведомлений. Если услуга факторинга нужна вам регулярно, договор достаточно подписать один раз, после — только отправлять отгрузочные документы.

Главное

—

Суть факторинга : поставщик передаёт банку или факторинговой компании право требовать деньги с покупателя, а фактор выплачивает сумму долга покупателя и берёт за это комиссию.

—

Факторинг подходит компаниям, которые сотрудничают с новыми покупателями на условиях контрактной отсрочки платежа или имеют небольшой оборотный капитал.

—

В СберФакторинге заключить факторинговый договор можно дистанционно. Для этого нужно оформить электронную заявку , загрузить документы и пройти проверку. Деньги банк перечислит сразу после отгрузки товара.

Ещё больше о факторинге для бизнеса и его отличиях от других кредитных продуктов — в статье СберФакторинга .

Что такое факторинг простыми словами

Факторинг доступнее, чем многие думают! Это не сложный финансовый продукт для крупных игроков рынка, а комфортный инструмент для компаний любого размера, работающих на условиях контрактной отсрочки со своими покупателями. Он не требует оформления залога и не отражается как кредитное обязательство в структуре баланса – это лучшие условия для получения финансирования на регулярной основе.

В этой статье мы простыми словами расскажем, что такое факторинг, чтобы помочь вам понять, как он работает и какие преимущества может предоставить вашему бизнесу.

Факторинг: что это и для чего используется?

Факторинг – это комплекс услуг для компаний, которые продают товары и услуги на условиях отсрочки платежа. С его помощью поставщик получает финансирование, уступая факторинговой компании право требовать оплату за поставленный товар/услугу от покупателя.

Проще говоря, факторинг – инструмент, который позволяет получать оплату сразу после отгрузки товара или оказания услуг, не ожидая поступления средств от покупателя.

Кроме финансирования, в рамках факторинга поставщик может получать сопутствующие услуги. Например:

- управление дебиторской задолженностью,

- контроль платежей,

- оценку платежеспособности покупателей,

- покрытие риска неплатежа или задержки платежа.

Кому нужны услуги факторинга

Инструмент доступен компаниям, которые продают сырье, материалы, готовую продукцию или услуги в сфере B2B с отсрочкой платежа: производителям, оптовым продавцам, поставщикам типовых услуг.

Продажи с отсрочкой удлиняют финансовый цикл (период между вложением средств и получением дохода) и уменьшают количество оборотных средств. В таком положении трудно развивать бизнес, а иногда и просто своевременно покрывать текущие расходы – возникает нехватка денег и растут риски появления кассовых разрывов. В этом случае и помогает факторинг. С его помощью можно сократить финансовый цикл и обеспечить стабильность оборотного капитала, сохранив условия сотрудничества с покупателями.

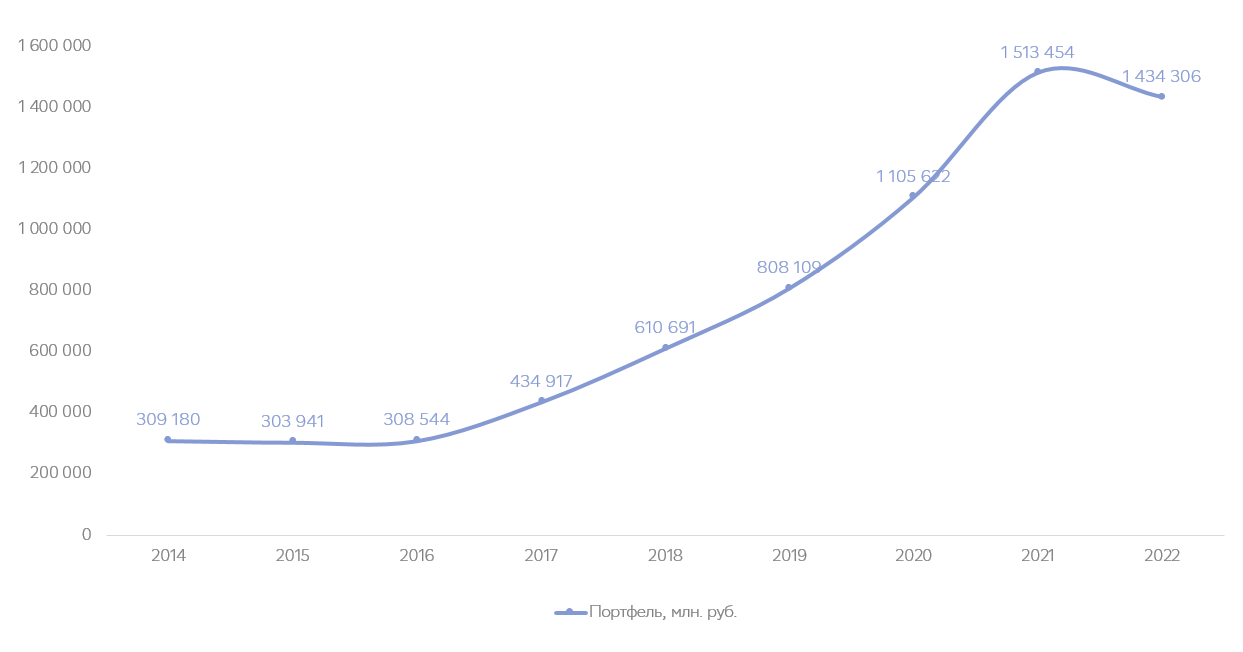

Портфель факторинга в России вырос в 3 раза всего за 5 лет и на 01.01.2023 составил 1 434 млрд рублей. Факторинговые операции принесли клиентам 5,8 трлн финансирования. Даже на фоне экономической турбулентности в 2022 году факторинговая индустрия осталась устойчивой.

Благодаря гибкости и адаптивности, факторинг продолжает развиваться и становиться более значимым инструментом для бизнеса.

Условия получения факторинга в банках и крупных факторинговых компаниях становятся нагляднее и понятнее – это делает его популярнее у представителей малого и среднего предпринимательства. Доля МСП в портфеле растёт ежегодно. В 2022 году прирост составил 22%. Аналогичная ситуация происходила в 2021.

Динамику рынка факторинга в России отслеживает Ассоциация Факторинговых Компаний (АФК). В основе полученных результатов – данные от 36 ведущих игроков на российском рынке факторинга: крупнейших факторинговых организаций, банков и групп, объединяющих банки с другими коммерческими компаниями. На их долю приходится большая часть портфеля российского рынка факторинга, поэтому статистику можно считать достаточной.

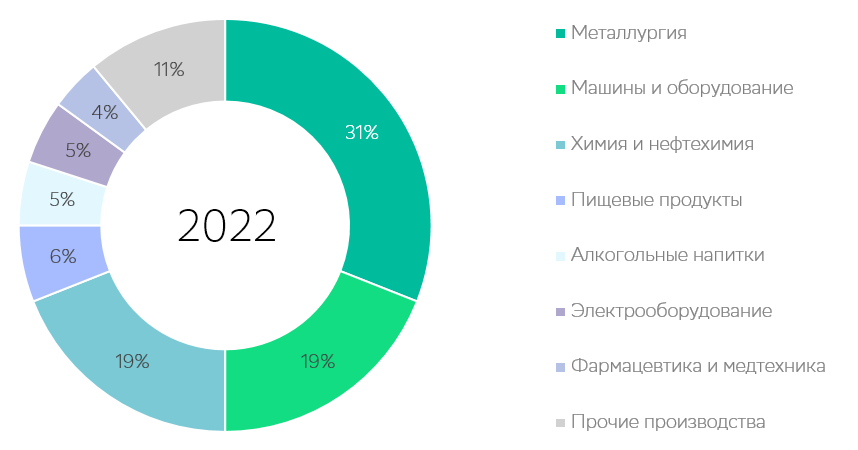

По данным АФК, среди клиентов, использующих факторинг, производства занимают лидирующую позицию – 32,4% портфеля. В этой области более половины портфеля занимают три отрасли:

- металлургия;

- производство машин и оборудования;

- химическое и нефтехимическое производство.

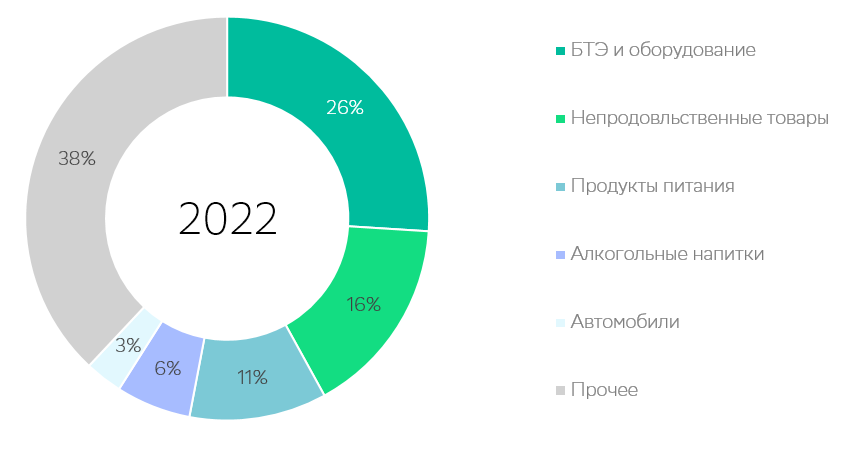

На втором месте – оптовая торговля. Доля в портфеле – 29,3%. Более половины поставщиков, использующих факторинг, реализуют:

- БТЭ и оборудование;

- непродовольственные товары;

- продукты питания.

Схема взаимодействий при факторинге

Схема факторинга предполагает 3 основных участника:

- Поставщик — производитель или поставщик продукции; компания, оказывающая услуги.

- Покупатель — торговые сети, нефтегазовые и металлургические компании.

- СберФакторинг — факторинговая компания.

Простая схема выглядит так:

Рассмотрим подробнее, как происходит взаимодействие между участниками:

1 этап. Продавец и покупатель заключают договор о поставках на условиях отсрочки платежа.

2 этап. Продавец обращается к фактору за финансированием. Они заключают договор, где прописывают суммы, сроки платежей, размер комиссий и порядок документооборота. Теперь задолженность покупателя переходит к фактору. Продавец должен уведомить его об этом и предоставить новые платёжные реквизиты.

3 этап. Когда товар поставлен или услуга оказана, продавец передаёт счета и подтверждающие документы фактору, который, в свою очередь, переводит ему первый платёж (до 95% от суммы поставки).

4 этап. Когда наступает срок оплаты, покупатель переводит деньги по реквизитам фактора. Когда фактор получит полную сумму, то переводит продавцу остаток от суммы поставки за вычетом своей комиссии.

Здесь мы рассмотрели упрощённую схему взаимодействия. Она может меняться в зависимости от параметров сделки и условий, выдвигаемых финансовым агентом.

Преимущества и недостатки факторинга

Преимущества для поставщика

Финансирование и управление дебиторской задолженностью:

- Получение финансирования сразу после поставки

- Пополнение оборотных средств

- Снижение риска неплатежа со стороны Покупателя.

Преимущества факторинга для покупателя

Финансирование и управление дебиторской задолженностью:

- Финансирование закупочной деятельности, возможность получения скидки

- Дополнительная отсрочка платежа

- Управление KPI, free cash flow.

Сравнение факторинга с другими кредитными продуктами

Увеличивается по мере необходимости

Определенный процент от оборота

Уступаемые денежные требования

Поддержание определенного оборота

День фактической оплаты Покупателем

Управление дебиторской задолженностью, снижение риска неплатежа

Штраф за невыборку лимита

Не отражается как кредитное обязательство

Факторинг часто бывает доступен тем, кто испытывает трудности с получением кредита, благодаря следующим особенностям:

- обеспечением является уступка права требования к должнику, другого залога не требуется;

- финансирование в рамках факторинга – нецелевое, фактор не будет контролировать, на какие цели используются деньги;

- факторинговые операции не отображаются в балансе организации как кредитное обязательство – привлекательность бизнеса не снижается для потенциальных инвесторов и партнеров.

Кроме этого, факторинг предлагает дополнительные услуги по управлению дебиторской задолженностью. Это снижает риск неоплаты и несвоевременных платежей.

Факторинг и овердрафт используются для одной цели: получить финансирование. Но овердрафт – это лишь один из видов кредитных продуктов, а факторинг – комплекс услуг.

В сравнении с овердрафтом факторинг имеет несколько преимуществ:

- факторинговые операции не отражаются в балансе компании, как кредитное обязательство;

- компания может снять с себя риски неуплаты долга покупателем (при выборе факторинга без регресса);

- возможна длительная отсрочка платежа;

- лимит финансирования меняется по мере роста или снижения объёма поставок;

- можно переложить на фактора управление дебиторской задолженностью.

Недостатки факторинга

- В сделке участвует 3 стороны: поставщик, покупатель и факторинговая компания

- Финансирование под уступку денежных средств возможно только при безналичных сделках – покупатель не сможет расплачиваться с вами наличными, а вы не сможете получить наличные деньги от фактора.

Когда факторинг не применяется

Абсолютные ограничения

Финансирование не предоставляется, если компания не соответствует основным условиям факторинговых сделок:

- не продаёт товары или услуги с отсрочкой платежа;

- получает оплату от покупателей наличными.

Основаниями для отказа считаются и следующие ситуации:

- нахождение клиента, как юридического или физического лица, в санкционном списке России;

- запуск процедуры добровольной или принудительной ликвидации в отношении клиента и/или дебитора;

- судебный процесс о признании банкротства в отношении клиента и/или дебитора.

Относительные ограничения

Факторинговая компания может отказать в финансировании, если посчитает сделку невыгодной для себя. Это может произойти из-за неблагоприятных изменений в финансовом состоянии клиента и/или дебитора.

Виды факторинга

В зависимости от распределения рисков различают факторинг с правом регресса и без права регресса.

Факторинг с регрессом подразумевает, что риск неоплаты ложится на поставщика. Если покупатель не выполнил свои обязательства, финансовый агент вправе требовать возврат денег с поставщика. Такой вид факторинга подойдёт поставщикам, уверенным в надёжности своих партнёров.

Факторинг без регресса. Здесь риски на себя берёт финансовый агент. В случае неоплаты со стороны покупателя возвратом долга будет заниматься фактор. Этот вид факторинга доступен поставщикам, которые работают с партнёрской сетью покупателей СберФакторинг.

Агентский факторинг. В этом случае инициатор сделки — покупатель, который заключает с фактором договор о финансировании. Агентский факторинг используют крупные компании, которые работают с большим количеством поставщиков.

Например, телекоммуникационная компания «Рупор» сотрудничает со множеством мелких поставщиков и подрядчиков. Разные организации поставляют канцелярские принадлежности, хозтовары, оказывают клининговые и ремонтные услуги. Чтобы своевременно оплачивать подобные расходы, компания заключила договор агентского факторинга. Теперь кредиторской задолженностью управляет фактор, а «Рупор» получает отсрочку платежа и периодически погашает свой долг перед ним.

Выделяют также международный факторинг. Он может быть:

- экспортный (финансирование поставок за рубеж)

- импортный (финансирование закупок из других стран).

Законодательное регулирование факторинга

Гражданский кодекс РФ

Обязательства сторон и условия договора факторинга регулируются Главой 43 ГК РФ. В ней

- п.1. ст. 824 определяет обязательные действия фактора, которые он должен выполнить в обмен на уступку прав денежного требования;

- ст. 825 позволяет любой коммерческой организации предоставлять факторинговые услуги;

- ст. 826 разрешает уступать не только действующие, но и будущие денежные требования;

- ст. 831-833 регулирует движение средств от фактора клиенту и от покупателя фактору.

Федеральные законы

Факторинговые отношения на территории Российской Федерации (внутренний факторинг) не регулируются отдельным федеральным законом, а вот правовое регулирование международного (внешнего) факторинга опирается на Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» – он устанавливает правила расчёта в иностранной валюте.

Лицензирование

Факторинговая деятельность не требует наличия лицензии. Однако, факторинговая компания должна стоять на учёте в Федеральной службе по финансовому мониторингу и числиться в реестре Росфинмониторинга.

Общероссийская классификация

Факторинговые услуги имеют отдельный код ОКВЭД – 64.99.5.

Стоимость факторинга

Размер комиссии за факторинговое обслуживание зависит от многих условий и устанавливается индивидуально для каждого клиента.

На стоимость влияют:

- сумма финансирования

- длительность отсрочки

- ключевая ставка Банка России,

- надёжность покупателя

- продолжительность сотрудничества поставщика и покупателя,

- другие условия сделки.

Общих правил расчёта комиссии не существует. Некоторые факторы устанавливают единую комиссию, другие разделяют оплату на части: комиссия за обслуживание, за использование средств и за обработку документов.

Также нет единых правил, когда взимать комиссию: в начале или в конце срока финансирования. Комиссия за обслуживание чаще всего берётся сразу, а процент за пользование деньгами — в конце срока.

Приведём пример расчёта стоимости.

Крупный ритейлер заказал у поставщика товаров на 1 000 000 ₽. По договору магазин должен оплатить заказ через 90 дней. Поставщик обратился в факторинговую компанию за финансированием. По условиям финансирования единая комиссия за использование средств составит 13% годовых.

Пример использования факторинга

«Наполеон» производит и поставляет кондитерские изделия. Компания заключила договор с сетью магазинов «Троечка» на еженедельную поставку продукции на сумму 3 млн руб. У магазина условие — отсрочка платежа за поставленные изделия 45 дней. «Наполеон» оказывается в сложной ситуации: он уже потратил деньги на изготовление и поставку продукции, а деньги за продажу получит только через полтора месяца. В этот период ему нужно продолжать работать, платить зарплату, аренду и другие текущие расходы.

Как раз в такой ситуации поможет факторинг. Факторинговая компания выплатит «Наполеон» финансирование в размере 95% от суммы поставки (2.85 млн руб.) сразу после отгрузки.

В течение 45 дней «Троечка» должна будет выплатить факторинговой компании полную стоимость поставки — 3 млн руб. А факторинговая компания выплатит «Наполеону» остаток суммы — 150 тыс. руб. за вычетом своей комиссии.

В итоге в выигрыше оказываются все участники схемы: поставщик получает деньги сразу после поставки, а покупатель работает с отсрочкой платежа.