Какие активы наиболее волатильны: Форекс или CFD?

Волатильность финансовых инструментов – это самая обсуждаемая тема среди трейдеров. Споры о наиболее волатильных активах ведутся на тематических площадках и форумах постоянно и такой повышенный интерес к волатильности объясняется тем, что она тесно связана с прибылью на рынке.

Бытует мнение, что самыми волатильными инструментами выступают «мажорные» валютные пары и некоторые кросс-курсы с EUR или GBP (например, EURUSD, GBPUSD или GBPCAD). Однако исследование AMarkets показало, что за текущий год среди финансовых инструментов, представленных в компании, самыми волатильными стали CFD на товары и мировые индексы, в то время как популярные активы давно находятся в рядах низковолатильных инструментов.

Самую высокую волатильность показали VOLX (индекс волатильности), EMISS (парниковый газ) и SUGARS (сахар). Низковолатильными стали SCHATZ2Y (фьючерсы на краткосрочные европейские облигации), EURCZK (пара евро и чешская крона) и EURRON (пара евро и румынский лей). К слову сказать, валютная пара EURUSD заняла 13 место, что лишает ее характеристики как наиболее волатильного инструмента.

ТОП-20 самых волатильных финансовых инструментов, с января 2016 г.:

CFD ВЫБИРАЮТ ДЛЯ КРАТКОСРОЧНЫХ И СРЕДНЕСРОЧНЫХ ИНВЕСТИЦИЙ

В последнее время торговля CFD контрактами набирает обороты благодаря своей волатильности, которая увеличивает потенциальную возможность получения повышенной прибыли за короткий период времени. Такие контракты были созданы для того, чтобы расширить торговые возможности частных трейдеров. Используя CFD, инвесторы получают возможность заработать на изменении цен на товары, индексы, акции, при этом не приобретая их физически.

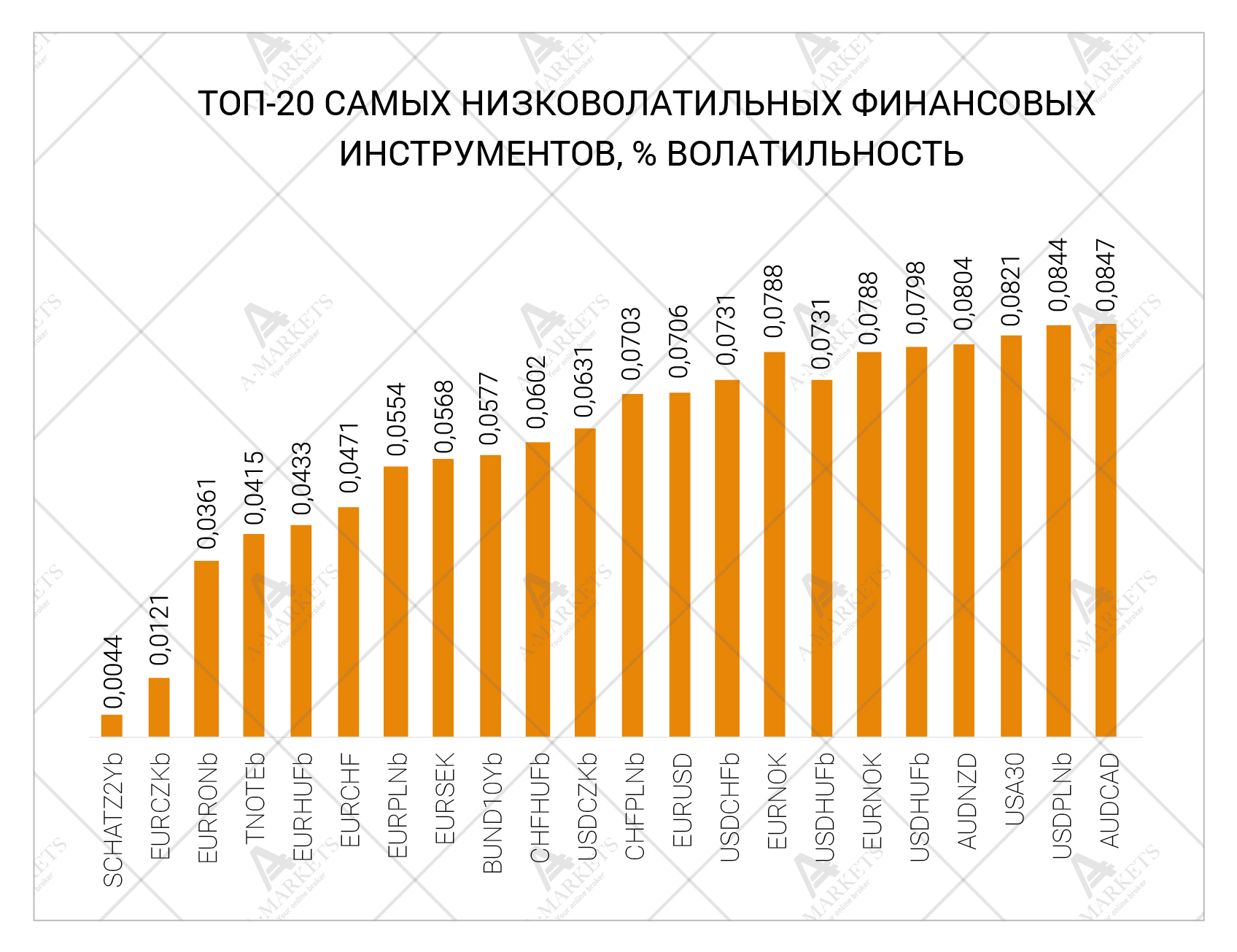

Наименьшую волатильность показали валютные пары европейского региона, индекс Dow Jones и 10-ти летние трежерис. При этом стоит отметить, что эти инструменты по-прежнему подходят для торговли и инвестирования на финансовых рынках, однако наилучший результат они показывают в долгосрочной перспективе.

ТОП-20 самых низковолатильных финансовых инструментов, с января 2016 г.:

Надеемся, что данный материал будет для вас максимально полезен и вы сможете с легкостью выбрать торговые инструменты, которые подойдут для реализации ваших целей на финансовых рынках. Обращаем ваше внимание, что высокая волатильность может являться следствием низкой ликвидности актива. А сделки с использованием низколиквидных финансовых инструментов несут повышенные риски для трейдеров. Здесь действует правило: чем выше потенциальная прибыль, тем выше и риск.

ВЫБИРАЙТЕ ТОЛЬКО ВОЛАТИЛЬНЫЕ ФЬЮЧЕРСЫ CME! ЧАСТЬ 1

В серии из двух статей мы рассмотрим волатильность разных классов активов, которые торгуются в виде фьючерсов на CME Group— крупнейшем североамериканском рынке финансовых деривативов. Также вы узнаете, какие фьючерсы самые волатильные и почему.

Для начала разберемся, что такое актив и его волатильность.

Актив — это форма собственности, нечто ценное, чем владеет человек или компания. Многие материальные и нематериальные вещи — это активы. В мире инвестиций и трейдинга существуют своя классификация активов.

Для трейдеров и инвесторов волатильность актива имеет важное значение.

Волатильность — это ценовая изменчивость актива с течением времени.

Чем шире диапазон цен (разница между наиболее высокой и самой низкой ценой) за определенный промежуток времени, тем выше волатильность и наоборот.

Некоторые активы, как правило, более волатильны, чем другие, и часто высокий уровень изменчивости цены для одних участников рынка более привлекателен, чем для других, в зависимости от их профилей рисков. Рассматривая, в какой актив инвестировать или каким активом торговать, одним из наиболее важных критериев является его волатильность.

- Высокая волатильность — рай для трейдера и кошмар для инвестора

- Волатильность на рынке акций

- Волатильность на валютном рынке

- Волатильность на товарном рынке

Начни пользоваться ATAS абсолютно бесплатно! Первые две недели использования платформы дают доступ к полному функционалу с ограничением истории в 7 дней.

Высокая волатильность — рай для трейдера и кошмар для инвестора

Как правило, наиболее волатильные активы привлекают активных трейдеров, а не инвесторов. Высоковолатильные рынки являются своего рода раем для трейдера, так как предоставляют ему все возможности для получения прибыли. В то же время, для инвестора такая изменчивость подобна кошмару, так как он всегда стремится к стабильному доходу от получения дивидендов и перепродажи активов.

В сегодняшней статье мы рассмотрим четыре наиболее популярных класса активов: акции, облигации, валюты и товары. Все они демонстрируют разный уровень волатильности.

Волатильность на рынке акций

Этот класс активов включает в себя акции компаний, а также индексы, отражающие волатильность на фондовом рынке в целом или в отдельных его секторах.

Инвестирование или торговля на фондовом рынке является, безусловно, самым популярным выбором для инвесторов.

Конечно же, были и такие периоды, когда цены на акции демонстрировали резкие колебания. Крах фондового рынка 1929 года, 1987 год и глобальный финансовый кризис 2008 года — тому свидетельство. Не так давно, в начале 2016 года индекс S&P 500 упал на 11,5% всего за шесть недель из-за распродажи на внутреннем китайском фондовом рынке.

Поскольку США являются самой стабильной экономикой в мире, акции американских компаний, как правило, менее волатильны, чем акции компаний других стран.

Например, квартальная историческая волатильность индекса E-Mini S&P 500, как правило не поднимается выше 10 процентов. За последние два десятилетия она колебалась в пределах 5,35% — 27,23%. Самое высокое значение было зафиксировано в период финансового кризиса 2008 г.

Инвесторы приходят на рынок облигаций, так как заинтересованы в безопасной и стабильной доходности от своих вложений.

Квартальная историческая волатильность на 30-летние казначейские облигации США колебалась в пределах 6,22% -17,5% в течение последних двадцати лет. Максимальные значения наблюдались в 2008 году, в связи финансовым кризисом.

Волатильность на рынке облигаций

Облигации представляют собой долговые ценные бумаги, являющиеся одной из форм финансирования или заимствования. Их выпускают правительства и компании по всему миру.

Комитет открытого рынка Федеральной резервной системы США контролирует и устанавливает ставку ФРС. Ставка дисконтирования представляет собой минимальную процентную ставку, установленную Федеральной резервной системой США, по которой выдаются кредиты коммерческим банкам. В то время, как центральный банк контролирует федеральные фонды и дисконтную ставку, цены на облигации и долговые инструменты с длительными сроками погашения зависят от рыночных сил.

Трейдеры, торгующие облигациями на вторичном рынке, часто занимают длинные или короткие позиции в зависимости от их оценки потенциального снижения или повышения процентных ставок. Длинная позиции трейдеры открывают в надежде на то, что ставки будут снижаться, в то время как открытие коротких позиций основываются на предположении, что ставки будут расти.

Инвесторы приходят на рынок облигаций, так как заинтересованы в безопасной и стабильной доходности от своих вложений.

Квартальная историческая волатильность на 30-летние казначейские облигации США колебалась в пределах 6,22% -17,5% в течение последних двадцати лет. Максимальные значения наблюдались в 2008 году, в связи финансовым кризисом.

Волатильность на валютном рынке

Доллар США является резервной валютой мира, так как экономика США — самая богатая и стабильная. Волатильность на валютном рынке ниже, чем на рынках других классов активов, потому что правительства стран контролируют выпуск в обращение новых денег и их поток в глобальной денежной системе, тем самым регулируя предложение на рынке. Волатильность валют напрямую зависит от стабильности экономики. Поэтому доллар США отличается более низкой волатильностью, чем российский рубль, бразильский реал или другие менее ликвидные валютные инструменты.

Квартальная историческая волатильность индекса доллара, начиная с 1988 года находилась в диапазоне 4,37% -15%. В среднем этот показатель ниже 10%.

Волатильность на товарном рынке

Волатильность рынка сырьевых товаров является самой высокой среди тех классов активов, которые мы рассмотрели в этой статье.

Начиная с 1983 года диапазон квартальной волатильности на рынке сырой нефти составил 12,63% -90%, на рынке природного газа —22,56% — 80%.

С 1970 г. показатель квартальной исторической волатильности сои находился в пределах 10%- 75%, кукурузы — в пределах 12% -48% за тот же период.

На рынке фьючерсов на сахар показатель квартальной волатильности находился в пределах значений 10,5%-100%, а на рынке фьючерсов на кофе — 11% -90%. По серебру диапазон колебаний — от 10% до более 100%.

И, наконец, золото. Это сырье является гибридным товаром, поскольку центральные банки во всем мире используют желтый металл в качестве резервного актива. Фактически у него двойная роль – с одной стороны это товар, с другой — финансовый актив. Диапазон квартальной волатильности от 4% до более 40% с середины 1970-х годов отражает гибридный характер цен на золото.

Как показывают примеры, волатильность на рынке сырьевых товаров с течением времени демонстрировала очень высокие значения, и существует множество причин, по которым товары более волатильны, чем другие активы.

В следующей статье будут рассмотрены 5 причин, по которым товарные фьючерсы являются самыми волатильными. Следите за обновлениями нашего блога. До встречи, друзья!

Волатильность акций простыми словами

Продолжаем разбираться с базовыми терминами трейдинга и инвестиций, и сегодня остановимся на понятии волатильность: дадим определение, расскажем, почему ее важно принимать во внимание при выборе актива, а также поговорим о связанных с ней коэффициентах и методах их расчета. Постараемся объяснить термины простыми словами, чтобы разобраться во всем смогли даже новички.

Что характеризует волатильность?

Волатильность – это изменчивость цены за конкретный промежуток времени, выраженный в процентах. Термин достаточно универсален и используется в отношении широкого перечня активов: ценных бумаг, валюты, криптовалюты и даже рынка в целом. Мы же в дальнейшем для большей простоты будем говорить про волатильность акций.

Важно понимать, что это естественный процесс, фактически являющийся откликом конкретного актива на действия участников рынка.

Разновидности

Во-первых, волатильность делится на два вида по «величине»:

- Высокая волатильность наблюдается тогда, когда цена акции меняется активно, а ее колебания превышают средние значения более чем на 10%.

- Низкой считается изменение не более чем на 1-2%.

Во-вторых, она бывает:

- Историческая – рассчитывается на основе динамики цен за прошлые периоды. Ее, например, можно найти на профильных аналитических сайтах.

- Ожидаемая – показывает вероятное изменение стоимости в ближайшем будущем. Основаниями для нее выступают цены опционов, которые фактически являются своеобразной страховкой от внезапных просадок стоимости активов в будущем. Соответственно, чем выше цена опциона, тем сильнее инвесторы опасаются проявлений высокой волатильности.

Зачем ее оценивать и как использовать данные?

Здесь все просто: чем выше волатильность, тем больше вы рискуете. И дело не только в том, что стоимость актива часто и сильно меняется, но и в том, как она откликается на движения рынка в целом. То есть, насколько сильно или слабо выражен рост/падение стоимости конкретной акции в сравнении с ростом или просадкой всего рынка. Для оценки корреляции существует отдельный коэффициент волатильности – так называемый коэффициент бета. Его можно рассчитать вручную или использовать данные с сайтов-скринеров. Истолковать их достаточно просто:

- Если бета >1 – волатильность акции выше, чем волатильность рынка. С одной стороны, это означает, что выше и ее прогнозируемая доходность – при росте рынка цена акции будет расти активнее. С другой – при просадке падение также будет значительно более ощутимым.

- Бета = 1 – волатильность актива примерно соответствует волатильности рынка.

- 0 < Бета < 1 – актив менее волатилен, чем рынок. Изменения в его цене будут, но не столь заметные.

- -1 < Бета < 0 – актив менее волатилен, но его цена движется в противоположном рынку направлении, то есть, при росте рынка, акция будет дешеветь.

- Бета < -1 – акция волатильнее рынка, но движется в противоположном направлении.

К примеру, по данным yahoo! finance на момент подготовки материала коэффициент бета у акций Microsoft Corporation (MSFT) составлял 0,95. То есть, активы стабильны и дорожают или дешевеют примерно в соответствии со среднерыночными показателями. В то же время, индекс бета другой известной компании – Tesla Inc. (TSLA) составляет 1,5. Цена ее акций меняется гораздо более активно. Чтобы убедиться в этом, можно просто взглянуть на график. Для примера используем графики с периодом в 5 лет, чтобы нивелировать небольшие колебания.

Здесь хорошо видно, что у акций Microsoft гораздо более низкая волатильность и более ровный график без резких взлетов и падений.

Соответственно, из вышесказанного можно сделать вывод: волатильность можно использовать, собирая инвестиционный портфель в соответствии с собственным отношением к уровню риска.

Поскольку риск и потенциальная доходность всегда тесно связаны, можно предполагать, что высокая волатильность сулит высокую доходность. В теории это действительно так, но на практике даже инвестиционный портфель, составленный из активов с высокой волатильностью, вполне может показывать низкую или даже отрицательную доходность. К слову, при его составлении можно использовать еще один коэффициент волатильности – коэффициент Уильяма Шарпа.

Он не подходит для работы с отдельными активами, но нередко используется для оценки инвестиционных портфелей. Он рассчитывается как разница между доходностью всего портфеля и безрисковой ставкой, разделенная на стандартное отклонение. В качестве безрисковой ставки в данном случае обычно берут либо ставку по депозитам, либо доходность государственных облигаций.

В подробности расчетов мы вдаваться не будем, но отметим, что сам коэффициент Шарпа показывает, насколько оправдан риск с учетом потенциального дохода. Чем выше значение, тем меньше риск. В целом, считается, что с портфелем с коэффициентом меньше 1 лучше не работать. Наилучший баланс риска и доходности при значении коэффициента Шарпа от 3 и выше.

Вместо заключения

В качестве резюме отметим еще два важных факта:

- Несмотря на то, что на волатильность акций невозможно повлиять, ее можно использовать в своих интересах. Так активы с высокими показателями наиболее интересны инвесторам, поскольку они работают в краткосрочной перспективе и заинтересованы в быстром получении прибыли. Активы с низкой волатильностью, наоборот, лучше всего подходят для консервативных инвесторов, в большей степени преследующих финансовую стабильность.

- В целом, историческую волатильность, несмотря на ее важность, нельзя считать точным прогнозом на будущее. Да, если акции конкретной компании долгое время были примерно равны по волатильности всему рынку, то с большой вероятности они сохранят это свойство и в будущем, но эта вероятность никогда не равна 100%. Скажем, однажды вполне может наступить кризис отрасли или проблемы внутри компании, которые выведут цену актива из равновесия. Таким образом, строить свою стратегию, основываясь исключительно на исторических данных, не стоит, но их вполне можно использовать как веский аргумент при выборе конкретного актива при составлении инвестиционного портфеля.

© 2023 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd..

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Предупреждение о рисках:

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг.

Как безопасно инвестировать в хайповые акции

У Илона Маска в «Твиттере» около 60 миллионов подписчиков — и его твиты влияют на рыночные цены.

Например, в январе 2021 года Маск твитнул, что купил аксессуары для своей собаки на площадке Etsy — и на премаркете котировки этой компании взлетели почти на 10%.

Манипулировать ценами могут не только известные люди, но и пользователи соцсетей. Например, частным инвесторам из сообщества Reddit в январе 2021 года удалось разогнать акции GameStop, и они за короткий срок выросли на 1700%.

Как видим, на современном фондовом рынке вокруг компаний часто образуется хайп. В результате инвесторы массово скупают акции — и котировки растут с высокой скоростью. Для новичков такие ситуации опасны, ведь цена волатильна и не вяжется с фундаментальными характеристиками компании. Это своего рода пузыри.

Расскажу подробнее о волатильных бумагах и о том, как новички на бирже могут обезопасить себя.

Что такое волатильность и чем она опасна

Волатильность — это степень колебания доходности актива. Математически она выражается через стандартное отклонение — статистическую меру, которая зависит от рассматриваемого временного интервала. И чем больше последний, тем более точно мы можем судить о характере инструмента.

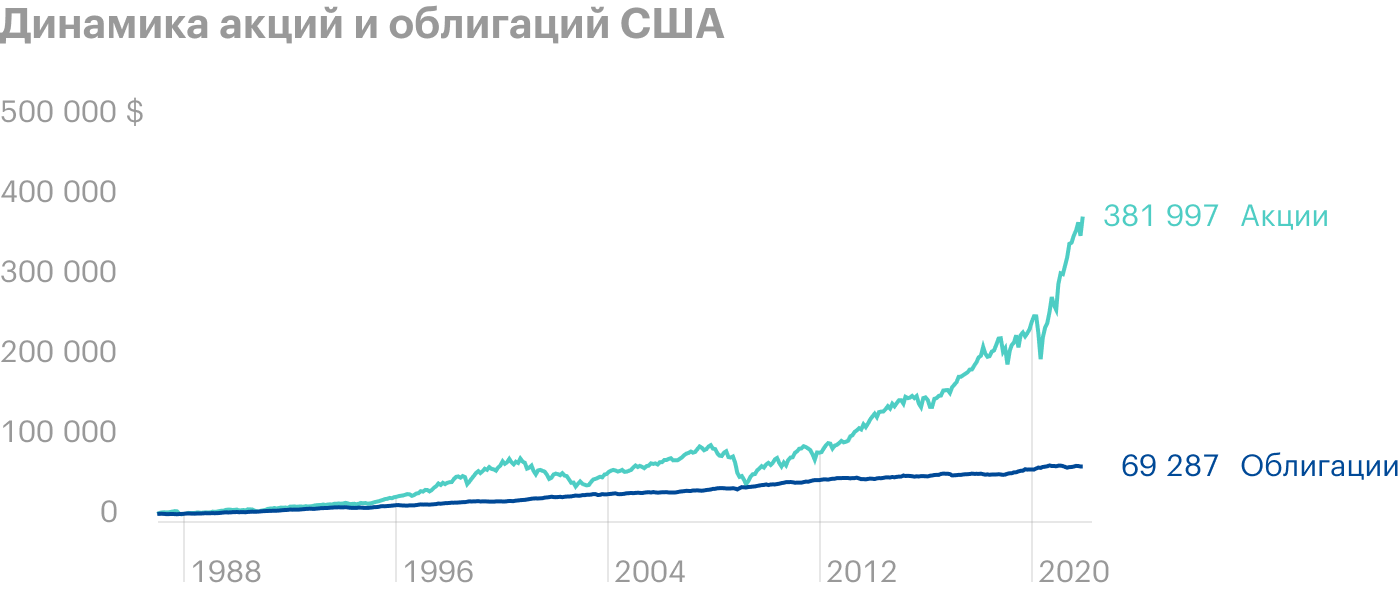

- Например, акции по своей природе более волатильны, чем облигации. Ведь последние более надежны и дают инвестору прогнозируемую доходность. Если посмотреть на американские акции и облигации с января 1972 года по сентябрь 2021 года, то у первых стандартное отклонение составило 15,31%, у вторых — 5,73%.

Волатильность связывает два важнейших понятия: доходность и риск. Если акция высоковолатильная, мы можем рассчитывать на большую ожидаемую доходность, но в то же время берем на себя повышенный риск: актив может уйти на неопределенный срок в глубокую просадку. В этот момент вложенный капитал «замораживается» на неопределенный срок — если инвестор захочет обналичить деньги, ему придется продавать активы дешевле, чем он рассчитывал.

Именно поэтому, если вы инвестируете на короткий срок, то есть менее пяти лет, рекомендуется составлять максимально консервативный портфель. И чем больше горизонт инвестирования, тем больше в нем может быть доля волатильных активов, таких как технологические акции или золото.

Консервативные инструменты, например государственные облигации, как правило, меньше подвержены ценовым колебаниям, но и предлагают более низкую доходность. Однако из этого правила бывают исключения.

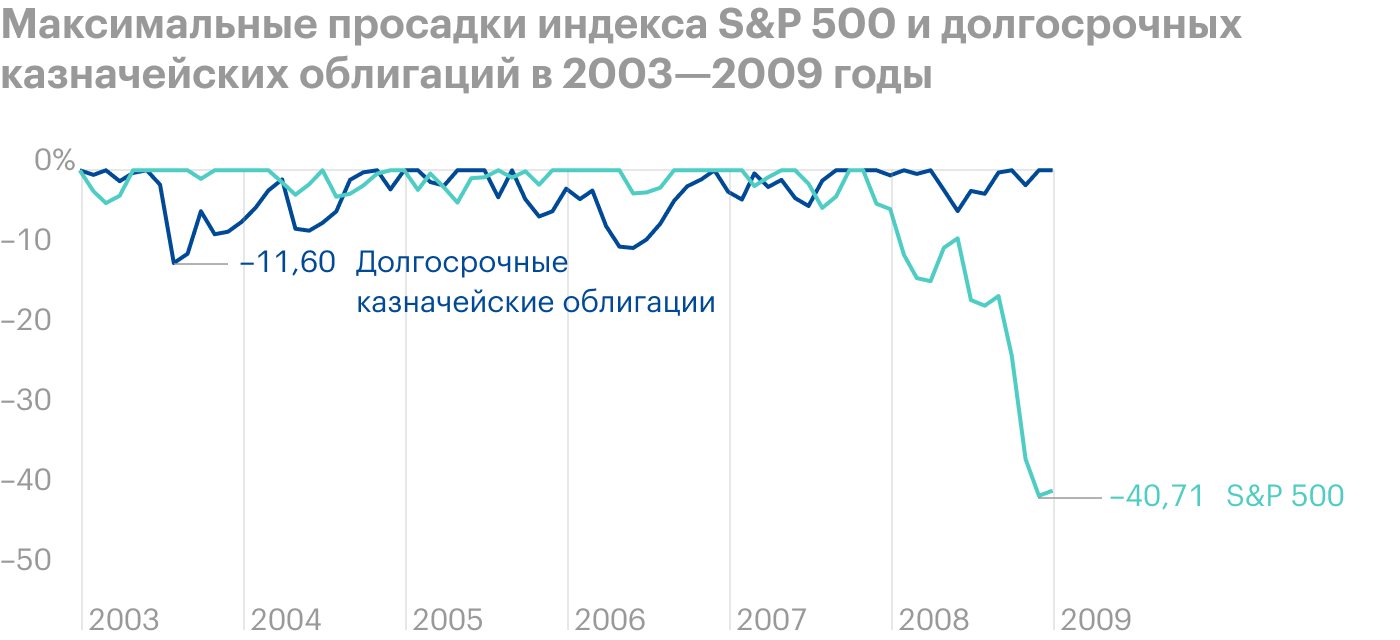

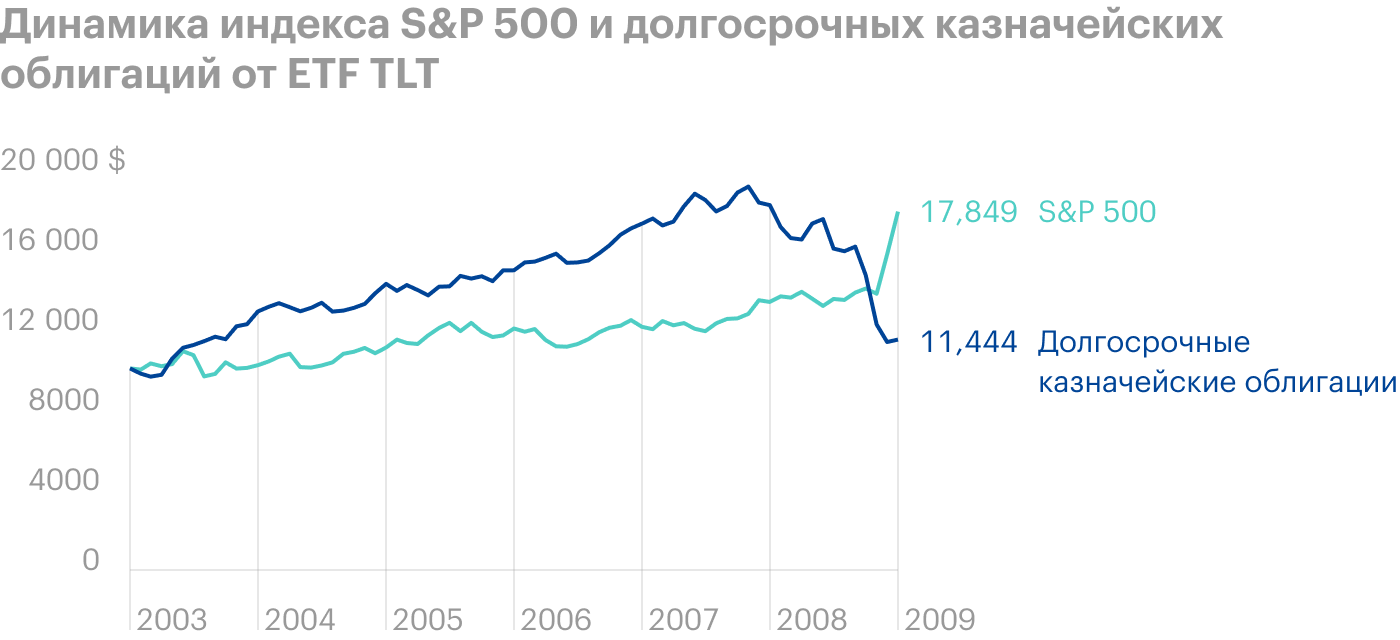

Например, период с 2000 по 2009 год называют потерянным десятилетием для американских акций: даже с учетом реинвестирования дивидендов акции дали отрицательную доходность. А облигации проявили себя гораздо лучше. Возьмем, к примеру, ETF TLT, следующий за индексом казначейских облигаций с дюрацией от 20 лет.

В период с 2003 по 2009 год фонд TLT показал полную доходность в среднем 7,41% годовых с учетом инфляции. А полная доходность индекса S&P 500 за этот же период отрицательная, −0,26% в среднегодовом выражении. При этом волатильность облигаций и акций за анализируемый период — 12,33 и 12,89% соответственно. То есть она была примерно одинаковой, и это показывает, что облигации время от времени тоже могут становиться волатильными.

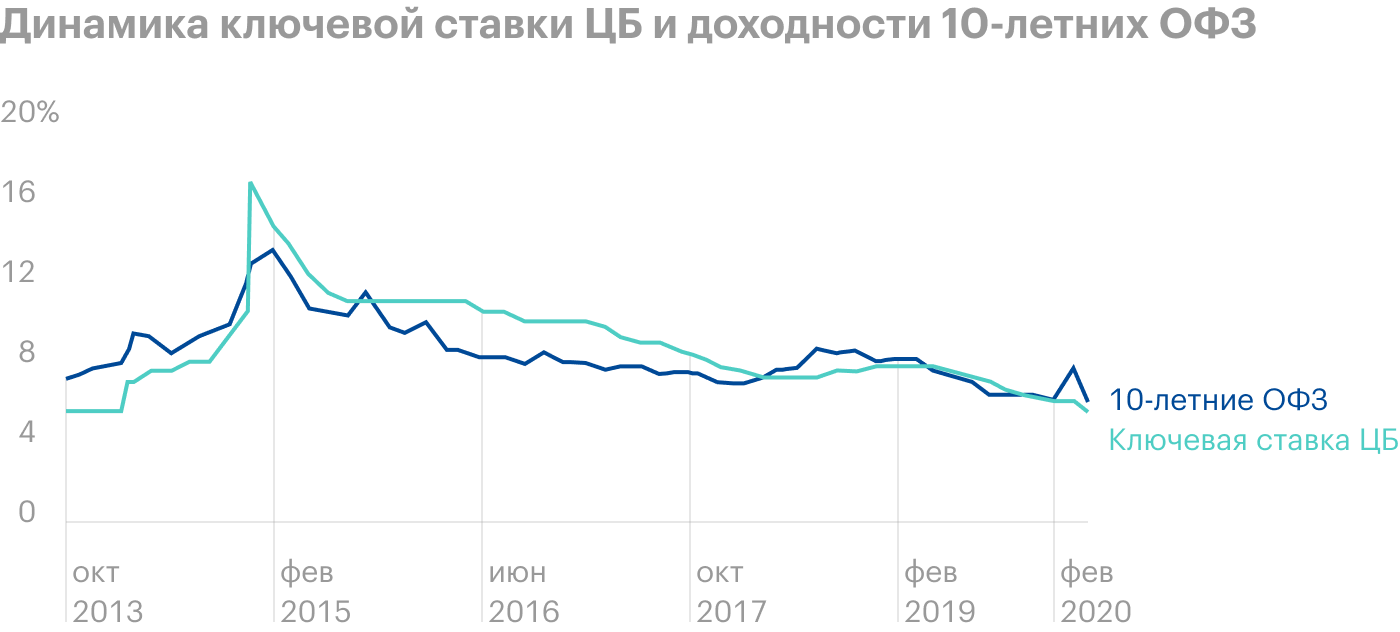

На волатильность часто оказывают влияние макроэкономические факторы. Показательный пример, когда в экономике наблюдаются дефляционные процессы, какие мы наблюдали в период с 2010 по 2019 год. Центральные банки во многих странах были вынуждены снижать ключевые ставки, что приводило к росту долгосрочных облигаций.

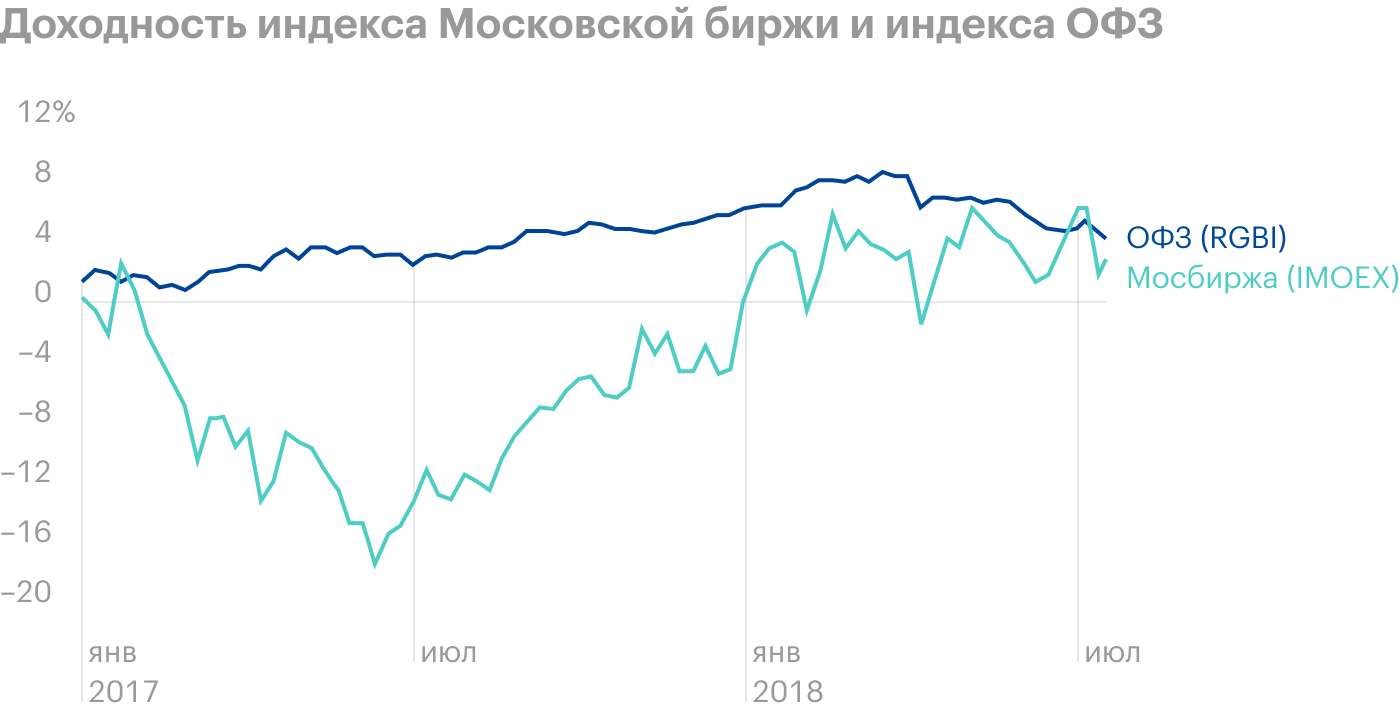

В такой конъюнктуре облигации, как менее рисковый инструмент, могут обгонять по доходности акции — это видно на динамике индексов государственных облигаций RGBI и IMOEX.

Например, на российском рынке по итогам 2017 года доходность десятилетних ОФЗ составила 12,79%, а корпоративных облигаций — 12,3%. Это превзошло доходность российских акций в том же периоде: индекс уходил в отрицательные значения и составил −0,19%. Но в 2018 году ситуация изменилась: доходность государственных облигаций составляла около 2,12% при доходности акций 19,09%.

Таким образом, инвестору важно не только выбрать инвестиционную стратегию и распределить капитал по различным классам активов, но и иметь в виду макроэкономическую конъюнктуру, так как в различных условиях активы ведут себя по-разному .

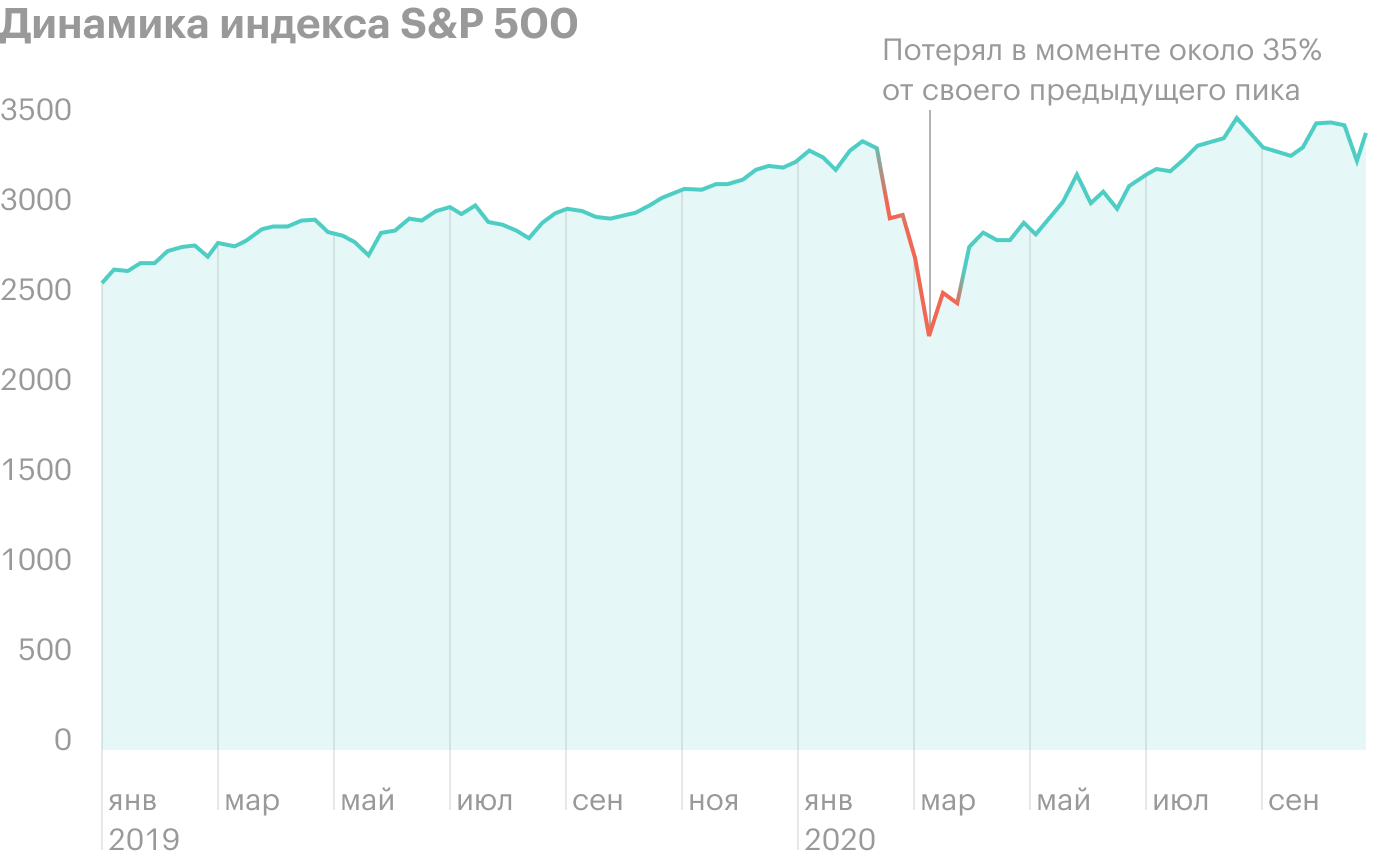

Психологический фактор. Другая опасность, связанная с высокой волатильностью, — сильное психологическое воздействие на инвестора. Нелегко смотреть, когда активы за несколько торговых сессий теряют в цене десятки процентов. Например, в феврале — марте 2020 года мы наблюдали медвежий рынок, когда индекс американских акций S&P 500 потерял в моменте около 35% от своего предыдущего пика.

Подобные ситуации часто заставляют инвесторов в панике распродавать свои активы, фиксируя убыток. Под действием эмоций инвестор отклоняется от изначальной инвестиционной стратегии и действует неэффективно: продает активы, в то время как на рынке самое удачное время для покупок.