Полный гайд по кассовым разрывам: шесть главных причин и пять способов устранения

Про кассовые разрывы пишут все вокруг, но меньше их не становится: предприниматели по-прежнему попадаются впросак из-за того, что в кассе внезапно заканчиваются деньги. Такое происходит потому, что люди упускают неочевидные, но очень важные моменты.

Я Степан Родионов, основатель сервиса управленческого учета Adesk, и я знаю десятки историй, связанных с кассовыми разрывами. На основе своего опыта и опыта клиентов я выделил несколько рабочих лайфхаков, которые помогут понять, как вообще возникает разрыв и каким образом его предотвратить.

Ну или хотя бы выйти из него быстро и с минимальными потерями.

Напомню, что возникает он, когда денег на счету нет, а по обязательствам нужно платить. При этом по документам прибыль у компании должна быть, но на счетах почему-то пусто.

Неправильно спланировали бюджет на закупку. Схематичный пример: покупатели заказали у вас пять единиц товара, но предоплату не внесли. Вы на деньги бизнеса взяли пять единиц, а выкупили у вас только три. Две единицы остались нераспроданными, прибыли от них в кассе нет. Если такое происходит регулярно и с разными группами товаров, может возникнуть кассовый разрыв.

Вам платят с отстрочкой. Когда ваша компания занимается десятком проектов сразу, сложно отследить, кто из клиентов или контрагентов не заплатил. Еще труднее запомнить, в какой срок ожидать от каждого из них оплаты. В итоге можно попасть в ситуацию, когда заказов вроде бы много, но все платежи ожидаются через месяц-другой, а сотрудники хотят есть уже сегодня.

Типичный пример — организация ивентов. Денег на организацию уходит много: нужно заранее платить за аренду площадки, рекламу, транспорт и оборудование. А основная часть оплаты от конечного заказчика поступает только после окончания мероприятия. Если не отладить процессы, кассовые разрывы у организатора будут возникать хронически.

Возникли непредвиденные расходы. Допустим, у вас своя кофейня. Вы четко распланировали, что и когда закупать, чтобы не было разрывов. И тут внезапно прямо накануне поставки продуктов ломается кофемашина. На ее ремонт уходит 20 000 ₽, которые вы хотели потратить на закупку. Все, приплыли.

Вы не смогли предсказать доход. Эта проблема часто возникает в сферах общепита и мелкой розничной торговли. Например, у вас книжный магазин. В начале месяца вы потратили 100 000 ₽ на зарплату и аренду, а еще закупили книги на 100 000 ₽ с расчетом продать их за 200 000 ₽. Но в городе прошла книжная ярмарка. Народ повалил закупаться туда, а ваши плановые 200 000 ₽ превратились в 50 000 ₽. В начале месяца снова нужно отдавать 100 000 ₽ сотрудникам и арендодателю, а денег нет. При этом товар есть, рано или поздно вы его продадите — просто сейчас вам не повезло.

Ушел крупный клиент. У вас маркетинговое агентство, которое занимается рекламой крупного ретейлера. Ретейлер платит вам 500 000 ₽ в месяц. Мелкие клиенты в сумме приносят всего 100 000 ₽. На зарплату и аренду каждый месяц уходит 300 000 ₽. Неожиданно крупный клиент отказывается от ваших услуг. Вы не успеваете найти нового, и выплатить зарплаты и аренду не получается.

Вы вывели из бизнеса больше, чем нужно. Увидели в интернете горящую путевку и взяли деньги из кассы — не упускать же такой случай. На следующее утро приезжает много нового товара, а денег в кассе пока нет: наторговать не успели. Получается небольшой разрыв.

Важно не путать кассовый разрыв с убыточностью. Разрыв — это когда проекты есть, клиенты есть, доходы в целом превышают расходы, но прямо сейчас денег на счету нет. А убыточность — когда денег нет и не может быть, так как вы работаете в минус. Например, взялись за проект стоимостью 500 000 ₽, а на зарплаты сотрудникам уйдет 600 000 ₽ — вы на 100 000 ₽ в убытке.

Если кассового разрыва не удалось избежать, есть пять способов его устранить.

Попросить отсрочить или разбить платеж. Если вы давно сотрудничаете с поставщиком или снимаете помещение уже несколько лет, вам наверняка пойдут навстречу и дадут отсрочку. Иногда таким образом удается взять товар под реализацию, разбить арендный платеж на несколько частей или отодвинуть срок оплаты долга.

Собрать просроченную дебиторку. Если у вас висит дебиторка, сроки которой уже прошли, вежливо напомните должнику о себе.

Должникам тоже сложно возвращать долги: они и сами боятся кассовых разрывов. Чтобы получить свои деньги, предложите должнику удобный вариант оплаты, например попросите отдать хотя бы часть долга сразу, а остальное потом. Если вам отказывают, будьте настойчивее: позвоните несколько раз или пригрозите, что прекратите текущие работы.

Воспользоваться овердрафтом. Это как кредитка для бизнеса — вы без оформления кредита берете взаймы деньги у банка, в котором у вас открыт расчетный счет. Такая услуга есть практически у любого банка.

Брать овердрафт нужно осторожно. Проценты составляют около 16–17 годовых, да еще за сам факт использования берут примерно 1%, но обычно не меньше 10 000 рублей. Погасить овердрафт нужно плюс-минус за два месяца. Кроме того, любые деньги, которые поступят к вам на счет, всегда сначала будут уходить на овердрафт.

Учитывайте эти риски и берите овердрафт только на очень короткий срок и только в случае, если уверены, что деньги от клиентов скоро поступят.

Взять в банке кредит на покрытие кассового разрыва. Это не самое удачное решение, но иногда другого выхода нет. Ставка по такому кредиту обычно начинается от 15% годовых, а чтобы его получить, нужно собрать целую тонну документов.

Я редко сталкиваюсь с кредитами на покрытие кассового разрыва, потому что работаю с малым и средним бизнесом. Кредит на покрытие кассового разрыва им дают неохотно, а проценты такие высокие, что могут оказаться неподъемными.

Поэтому кредиты больше подходят крупному бизнесу с предсказуемыми денежными потоками.

Узнать, можете ли рассчитывать на государственную поддержку. В некоторых регионах и в определенное время действуют разные меры государственной поддержки. Например в период пандемии многих ИП освободили от уплаты страховых взносов, а компаниям выдали субсидии на выплату зарплат. Информацию о мерах поддержки можно найти на сайте правительства вашего региона или на сайте налоговой.

Учитывать будущие приходы и расходы. Это фундаментальная рекомендация, которая поможет предсказать и не допустить большинство кассовых разрывов. Что нужно для учета?

- Планировать все поступления: записывать, когда и сколько денег придет.

- Планировать все будущие расходы: записывать, сколько вам придется потратить в ближайший месяц.

Если увидите, что в будущем расходы в какой-то момент превысят поступления на счет, попробуйте это предотвратить: заранее взыскать долг или попросить отсрочку.

Бывает, что четких данных нет. Например, владелец маленького магазина не всегда может предположить, сколько получит, а сколько потратит. Тогда нужно ориентироваться на средний показатель доходов и расходов, рассчитанный на основе предыдущих месяцев работы. Причем расходы для расчетов лучше немного завысить.

Сервис Adesk умеет предсказывать кассовые разрывы. Если вести в сервисе учет, он покажет, в какой момент расходы превысят доходы и на счету не останется денег. Разрывы Adesk показывает наглядно, в виде графиков:

На этом скриншоте у клиента уже есть разрыв — он показан сплошной красной линией. А пунктир показывает, что скоро разрыв вырастет еще сильнее.

Договариваться с поставщиками. Я уже говорил о том, что можно договориться с поставщиком, отсрочить платеж и таким образом выйти из кассового разрыва. Но договариваться лучше заранее: еще в спокойные времена обсудить возможности оплаты по частям и отсрочки, чтобы для поставщика это не было неожиданностью.

Помните, что для поставщика вы — клиент, которого важно сохранить. Поэтому вы не выпрашиваете отсрочку, а просто обсуждаете условия, которые в итоге будут выгодны всем. Ведь поставщику не нужно, чтобы вы попали в кассовый разрыв и закрылись: он хочет, чтобы ваш бизнес процветал, а вы и дальше платили деньги, пускай и с отсрочкой.

Управлять долгами от клиентов. Если у вас регулярно случаются кассовые разрывы из-за дебиторской задолженности, попробуйте пересмотреть свои отношения с клиентами. Возможно, вам стоит чаще отказывать в просьбах об отсрочке либо требовать оплату по частям в процессе всей работы.

Еще важно следить, чтобы клиенты не пропускали платежи. Можно поручить это менеджерам, например выдавать им премию только после того, как клиент переведет деньги.

Не пропускать платежи от клиентов поможет платежный календарь. С ним вы сразу заметите, если платеж должен был поступить, но клиент почему-то не заплатил. Можно попробовать вести календарь в Excel. А в Adesk он уже встроен:

Снизить долю постоянных расходов. Чаще всего кассовый разрыв возникает из-за того, что денег на счету нет, а постоянные расходы есть. Если снизить их величину, риск возникновения разрыва тоже упадет. Вот как это можно сделать:

- Переехать в офис подешевле, перевести сотрудников на удаленку или договориться о снижении аренды. Например, некоторые арендодатели соглашаются получать вместо фиксированной платы процент от вашего оборота. Но для этого нужно убедить арендодателя, что вашу компанию ждет успех и не планируется серьезных финансовых потрясений.

- Перевести сотрудников на почасовую оплату, если вы еще этого не сделали. Установить KPI на премии, зависящие от прибыли компании. На разовые работы нанимать фрилансеров.

- Просчитать бюджеты проектов и направлений и отказаться от убыточных. О том, как распознать убыточные проекты и что с ними делать, я уже писал.

- Проанализировать рекламные кампании, посчитать стоимость привлечения клиентов и отказаться от каналов, которые приводят невыгодных клиентов.

- Отказаться от платных онлайн-сервисов и перейти на бесплатные.

Иметь подушку безопасности. Когда деньги есть, их нужно не просто забирать из бизнеса, а откладывать в резерв. Откладывать нужно стабильно N% от всех доходов. Каждый определяет N по-своему, но 10% будет отличным вариантом. Если бизнес активно растет, процент можно уменьшить, чтобы больше вкладывать в развитие.

Для подушки безопасности лучше завести отдельный счет с автоматическим пополнением. Хорошо, если на этот счет будут капать проценты.

Откладывать стоит до тех пор, пока на счету не будет денег на 3–6 месяцев существования вообще без выручки.

Разумное управление деньгами — лучшее средство, чтобы предотвратить появление разрывов. Недавно я писал две статьи на vc.ru: про 7 протечек в бизнесе и о простом управленческом учете. Почитайте их, чтобы разобраться в финансах и понять, куда утекают деньги бизнеса.

А вы часто сталкиваетесь с кассовыми разрывами? Как их предотвращаете и как с ними боретесь? Поделитесь в комментариях.

Кассовый разрыв простыми словами

Пришла пора платить по счетам, платить налоги. Бизнес, вроде бы, работает, деньги в кассу и на счет поступает, но их катастрофически не хватает для расчета по обязательствам. Это статус в работе называется «кассовый разрыв».

В этой статье:

- Причины появления кассовых разрывов

- Профилактика кассовых разрывов

- Как выходить из кассового разрыва

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

Кассовые разрывы — всегда неприятная ситуация для бизнеса. И особенно тяжело их переживают небольшие компании. По разным оценкам аналитиков, в том числе по итогам исследования финансовой грамотности предпринимателей, инициированным Банком России, с проблемой кассовых разрывов сталкиваются от 30% бизнесов. Во время пандемии ковида в 2020-2021 годах с кассовыми разрывами сталкивался практически каждый второй бизнес.

Причины появления кассовых разрывов

Кассовый разрыв может возникнуть ожидаемо: плохие продажи, обязательства по налогам, кредитам и другим сборам, — а может возникнуть внезапно из-за форс-мажорных обстоятельств. Например, пожар, кража товаров, взыскание по суду. Иногда это могут быть внешние причины, связанные с политической и экономической обстановкой. У каждого предпринимателя своя история появления кассовых разрывов — вот несколько таких историй.

Отсутствие управленческого контроля. Небольшое ООО, торгующее в розницу фармацевтическими препаратами, БАДами, средствами гигиены, открыло в офисных центрах киоски. Через несколько месяцев, несмотря на то, что каждая точка приносила ежедневно деньги в кассу, компания не могла найти денег на выплаты зарплат, налоги, закупку товара, аренду площадей. После проведенного аудита стало понятно, что большинство киосков работают в минус, часть закупленного товара плохо оборачивается. В итоге затраты на зарплату, закупки, аренду больше заработанного.

Недочеты в планировании. Торговая компания успешно закончила год, в ноябре и декабре благодаря сезонным распродажам на счетах был достаточный запас средств. В это время собственник компании увидел отличное предложение по продаже складского помещения. Совместно с коммерческим директором решили приобрести объект недвижимости. Содержание склада, ремонт, налоги на имущество потребовали дополнительных затрат. В первом квартале следующего года был ожидаемый и закономерный сезонный спад. Так как все запасы ушли на склад, то в марте компании нечем было платить заработную плату и налоги. Пришлось взять кредит.

Непредвиденные изменения в поступлениях денег. Маркетинговое агентство на тендерах получило несколько привлекательных контрактов, в том числе с бюджетными учреждениями. Часть средств за работу была получена по предоплате, по остальным клиентам были спланированы ежемесячные абонентские платежи и платежи по итогам завершения проекта. Чтобы выполнить все намеченные работы, компания наняла новых сотрудников, переехала в более просторный офис, увеличила траты на представительские расходы и участие в профильных конференциях. Но вскоре один клиент пересмотрел условия сотрудничества и сократил расходы, бюджетное учреждение долго не принимало выполненный проект и задерживало платежи, по другим клиентам тоже ситуация динамично изменялась. В итоге через полгода компания оказалась в серьезном минусе. Часть сотрудников пришлось уволить.

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Если проанализировать все случаи появления кассовых разрывов, то есть четыре основных причин их появления.

Причина 1. Работа в убыток

Когда компания тратит больше, чем зарабатывает, то постепенно кассовый разрыв будет увеличиваться. Если ежемесячные платежи еще как-то можно закрыть, то квартальные и годовые — уже сложнее. Поэтому регулярно нужно отслеживать, как и сколько компания зарабатывает. Ситуация может осложниться, если в бизнесе есть несколько юрлиц или самостоятельных направлений. В итоге по общим доходам кажется, что оборот достойный и прибыль есть, но по факту расходов больше, чем доходов.

Причина 2. Дебиторская задолженность

Бывает и так, что компания наладила бизнес-процессы, оптимизировала расходы, в том числе на персонал, аренду, транспорт, но из-за больших просрочек по платежам от покупателей денег на счетах не хватает. Деньги вроде бы заработаны, а у компании их нет.

Причина 3. Избыточные запасы на складах

Если компания произвела продукцию, но ее не реализовала или если приобрела материалы, которые долгое время не использует, то затоваривание тоже ведет к кассовым разрывам. Деньги потрачены, но они не вернулись в виде дохода от реализованной продукции.

Причина 4. Неверные решение об инвестировании

Главное правило: инвестировать нужно прибыль, а не полученные оборотные средства. Когда успешно идут продажи, довольно стабильный поток средств приходит на счета и в кассу предприятия, у предпринимателя возникает желание расширяться, инвестировать в основные и оборотные средства. Но без четкого анализа, прогноза по будущим тратам и платежам такие инвестиции лучше не делать. Иначе возникнет ситуация, как в примере с покупкой склада.

Остальные причины появления кассового разрыва — это частные случаи описанных выше. Бывает и так, что на появление кассового разрыва влияют сразу несколько факторов: скажем, и убыточные направления, и большой объем дебиторской задолженности.

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Профилактика кассовых разрывов

Кассовый разрыв не появляется за один день. Как правило, ему предшествуют разные события, на которые нужно вовремя обращать внимание.

Управленческий учет

Главная условие профилактики кассовых разрывов — это грамотно налаженный управленческий учет. Основные отчеты, которые руководитель и финансовый директор должны регулярно отслеживать, это отчёт о прибылях и убытках, бухгалтерский баланс и отчет о движении денежных средств.

В отчёте о прибылях и убытках отражаются данные о затратах и заработках компании. В нем учитывается вся прибыль и все убытки за конкретный период. Например, за месяц, квартал, год. В основе отчёта — метрика PnL (Profits and Losts). Это результат отчёта — значение, которое получается при расчёте всех доходов и убытков.

Бухгалтерский баланс – это документ, который содержит данные об активах, обязательствах и собственном капитале. В нем два основных раздела — актив и пассив. Баланс позволяет проанализировать деятельность компании и ее активы, так как в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Отчет о движении денежных средств показывает все поступления на счет и в кассу за определенный период, а также остатки денег на начало и конец периода.

Но самый простой способ следить за финансовым состоянием фирмы — ежедневно рассчитывать остаток денежных средств по формуле:

деньги на конец дня = деньги на начало дня + поступления от покупателей − выплаты поставщикам.

Эти данные легко отслеживать в простой таблице в excel.

Планирование

Следующий шаг, который поможет избежать кассовых разрывов или минимизировать их — это план платежей на ближайший квартал, полугодие или год. Мы заранее знаем, какие постоянные расходы будут (ФОТ, аренда, налоги и т.д.) и можем прогнозировать поступления от клиентов компании. Если бизнес сильно зависит от сезонности, то риск кассового разрыва в низкий сезон возрастает.

Контроль дебиторки и оборотов

Еще один важный шаг профилактики кассовых разрывов — регламент работы с дебиторкой и контроль за оборачиваемостью складов.

В регламенте по работе с дебиторской задолженностью нужно прописать этапы, ключевых ответственных сотрудников, контрольные точки. Например, если клиент не платит больше 15 дней, кто-то из сотрудников подключается к сбору задолженности, затем подключается юрист и составляет досудебную претензию. Возможно, компании нужен отдел по работе с задолженностью.

Аналогичный регламент нужно составить и для управления запасами. И у товаров, и у материалов надо отслеживать оборачиваемость. У товаров на продажу — смотреть маржинальность, выводить из оборота низкомаржинальные, продавать излишки материалов. Все, что долго хранится на складе, это замороженные деньги. А деньги должны работать.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Как выходить из кассового разрыва

Первый шаг для выхода из кассового разрыва — объемный и честный аудит всего происходящего. Анализ основных отчетов, подсчет имеющихся средств, товаров, кредиторской задолженности, дебиторки.

Второй шаг – постараться как можно быстрее наладить поступления денег: активизировать работу с дебиторкой, распродать остатки. Буквально с каждым должником созвониться, составить график погашения дебиторки.

Третий шаг – управление кредиторской задолженностью. Для этого составьте платежный календарь, синхронизировав его с календарем поступлений. Если нужно платить поставщикам, постарайтесь реструктуризировать платежи, разбить их на части. Помните, что заработную плату и налоги нужно платить в срок, поэтому эти платежи будут первоочередными. Все поступления сразу же распределите между первоочередными оплатами. Например, часть поступивших денег — на оплату, часть на налоги, еще одну часть — поставщикам.

Четвертый шаг – оптимизация затрат. Посмотрите, от чего можно отказаться прямо сейчас. Наверняка есть траты, которые нужно пересмотреть, а освободившиеся средства направить на погашение задолженностей.

Кассовый разрыв — это рабочая ситуация, с которой сталкиваются многие. Можно перекрыть разрыв с помощью заемных средств (кредит), овердрафтом, факторингом. Все эти финансовые инструменты помогают бизнесу продолжать работать даже при отсутствии поступлений. Но любые кредиты и займы влияют на рентабельность, уменьшают маржу, ведь приходится возвращать деньги с процентами. Поэтому заемными средствами лучше пользоваться только в крайних случаях, имея четкие гарантии, что деньги скоро поступят.

Главное — не допускать кассовых разрывов и в ежедневном режиме отслеживать поступления денег и расходы.

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

Кассовый разрыв в бизнесе — почему возникает и как его избежать

Несколько месяцев все было хорошо. Денег с избытком, сотрудникам — высокие премии, собственнику — новый MacBook и внеочередной отпуск в теплой стране. Но вдруг арендодатель прислал счет, а денег на оплату почему-то не оказалось. Как говорил классик: «Лето красное пропели, оглянуться не успели», как кассовый разрыв стоит на пороге.

Что такое кассовый разрыв

Кассовый разрыв — это ситуация, когда у компании не хватает денег на погашение обязательных расходов.

Представьте, ателье по пошиву костюмов «Самый модный в офисе» получило заказ на 3 костюма. Стоимость заказа — $3000. Клиент сделал предоплату 50%, то есть внес $1500.

Допустим, других денег у ателье на счету не было. Значит, прямо сейчас у него есть только $1500. Из этой суммы уйдет:

- $400 за аренду;

- $300 за рекламу;

- $650 зарплаты сотрудникам;

- $150 налогов.

То есть $1500 уже потрачены. Над костюмами предстоит работать еще 3 недели, чтобы получить вторую часть оплаты. Других денежных поступлений в это время не предвидится.

Внезапно одна из швейных машин выходит из строя. На ее ремонт нужно $300. Однако у ателье на счету $0, оплачивать работу мастера и запчасти нечем. Вот в этот самый момент «Самый модный в офисе» находится в кассовом разрыве.

Как увидеть кассовый разрыв

Вы можете рассчитать его с помощью формулы:

ДС + П − Р = ОДС, где

- ДС — денежные средства на начало периода (например, месяца либо недели);

- П — денежные поступления в течение этого периода;

- Р — расходы в течение этого периода;

- ОДС — остаток денежных средств.

Если в результате вычислений остаток денежных средств меньше нуля, у бизнеса кассовый разрыв.

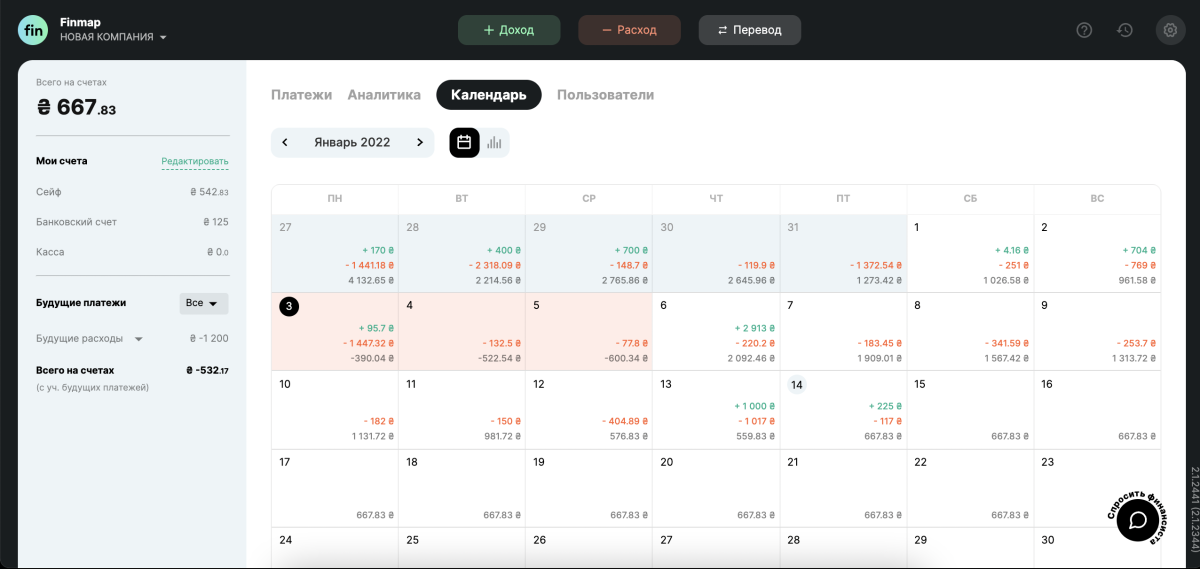

Примерно так он будет выглядеть в платежном календаре, если компания его ведет.

Как видите, на 2 января на счетах компании было 961,58 грн (это ДС). Однако 3 января нужно совершить платеж в 1447,32 грн (Р). При этом поступит на счет компании только 95,7 грн (П).

Считаем по формуле:

961,58 + 95,7 — 1447,32 = — 390,04 грн.

То есть общей суммы на счетах оказалось недостаточно для покрытия расходов . И 3 января образовался кассовый разрыв в 390,04 грн. 4 и 5 января компании также нужно сделать оплаты, но денег на счетах не хватает — кассовый разрыв продолжает расти. И только 6 января, когда на счет поступает 2913 грн, бизнесу удается его покрыть.

Если бизнес в долгах постоянно и все оплаты клиентов тратит только на их покрытие, это уже сирена тревоги под названием «дефицит». Но дефицит — тема для отдельной статьи.

Почему происходит кассовый разрыв

Предупрежден — вооружен. Прочтите этот раздел, чтобы знать, какие действия могут привести вас к кассовому разрыву.

Растягивание проектов

- по вине заказчиков, затягивающих принятие проекта;

- по вине собственника/project-менеджера, который неправильно спланировал срок исполнения.

Представьте, у вас есть веб-студия «Красивый сайт», и вы делаете интернет-магазин для клиента. Срок на этот проект — 3 месяца. В начале работы вы получили предоплату 50%. Вторую часть должны получить через 3 месяца, когда сдадите сайт. Запланировали расходы с учетом этого срока.

Через 3 месяца вы отправили клиенту готовый интернет-магазин на согласование. Однако выяснилось, что заказчик улетел отдыхать на Бали, планирует вернуться через месяц и не горит желанием во время отпуска что-то согласовывать. Получается, вам предстоит месяц расходов, которые не перекрываются доходом. Тут уже может подстерегать кассовый разрыв.

Другая ситуация с той же веб-студией. Вы берете в работу проект — интернет-магазин для клиента, ставите срок 6 месяцев и согласовываете стоимость. Но не учитываете в этой стоимости все траты «Красивого сайта» в течение 6 месяцев. В результате проект становится убыточным, и снова появляется риск кассового разрыва.

Задержка платежей от клиентов

Бывает, ваши покупатели просят отсрочить платеж. Вы понимающий человек и идете навстречу. Один раз, второй, третий… Пока не оказывается, что входящий поток денег уже не справляется с текущими расходами. А уж с внезапными тратами и подавно. Снова привет, кассовый разрыв.

Отсутствие финансовой подушки у бизнеса

Представим, что вы владелец небольшой кофейни «Ароматное зернышко». Все плановые расходы у вас подсчитаны, на все хватает и вы молодец. Но внезапно в кофейне прорывает трубу. Нужно на пару дней закрыться, отремонтировать трубу, покрасить стену в том месте, где был прорыв, и заменить пару пострадавших диванов.

К такому план вас не готовил. И если вы заранее не создавали финансовую подушку — отдельный фонд на форс-мажорные расходы, эта ситуация может привести «Ароматное зернышко» к кассовому разрыву.

Перебор с расходами

- Все шло хорошо и мы незаметно потратили на рекламу в 3 раза больше, чем обычно. Потом не хватило денег на зарплаты.

- Решили поменять офис, но заранее не подсчитали расходы на покупку новой мебели и кофемашины. На оплату аренды в следующем месяце не осталось.

- Ноябрь: закупили к Новому году побольше товара, праздники же, все продадим. Январь: не продали.

Бесконтрольная покупка айфонов

Или других радующих сердце вещей. Часто эта причина актуальна для новичков. Первые заказы и оплаты кружат голову. Собственнику кажется, успех уже в кармане, а значит, можно тратить деньги бизнеса. В этот момент далеко не все думают о планировании и предстоящих расходах. А когда приходит время оплачивать счета, внезапно денег оказывается меньше, чем нужно. Так и попадают в кассовый разрыв.

Все эти причины являются результатом пробелов в финансовом планировании и учете или их полного отсутствия. Что делать, если вы узнали в каком-то из пунктов себя и не хотите допустить кассового разрыва? Давайте разберемся.

Как избежать кассового разрыва

1. Заведите платежный календарь

Он позволит учитывать все поступления и расходы на месяц вперед. Это убережет вас от растягивания проектов, щедрых отсрочек платежей для клиентов и перебора по тратам.

Например, ваша студия «Красивый сайт» увидит, что переезд в новый офис в этом месяце — не лучшая идея. Да, вы получили крупный заказ и предоплату в 3 раза больше, чем обычно. Но если потратить ее сейчас на переезд, в следующем месяце обычные плановые расходы уже станут неподъемными. А работать над заказом до полной оплаты предстоит еще 3 месяца.

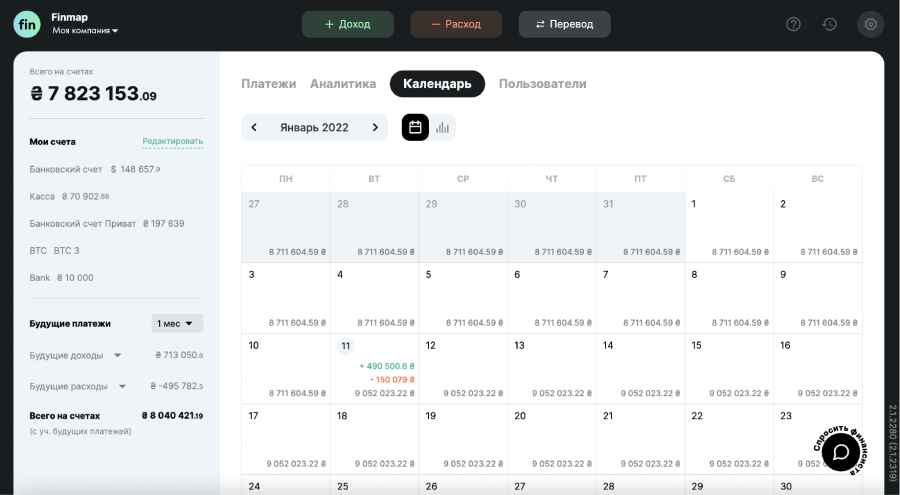

Вести такой календарь можно в табличке Excel. Функционал платежного календаря есть и в онлайн-сервисе учета денег для бизнеса Finmap. И, помимо планирования поступлений и расходов, он позволяет заранее увидеть риск кассового разрыва, чтобы вовремя принять меры и не допустить его.

2. Создайте финансовую подушку безопасности

Заведите отдельный фонд на случай форс-мажора, куда будете с каждого поступления откладывать часть денег. Это убережет вас от кассового разрыва в случае внезапной поломки оборудования, простоя по каким-либо причинам, просрочки оплаты от клиента и других непредвиденных трат.

Например, если бы такая подушка была у кофейни «Ароматное зернышко», порыв трубы стал бы, конечно, неприятностью, но не привел к кассовому разрыву. Ведь и на ремонт, и на простой у них были бы деньги из форс-мажорного фонда, а текущие расходы шли бы по плану.

3. Следите за сроками проектов

Если вы выполняете какие-то работы для заказчика в течение длительного срока, важно не затягивать проекты. Во-первых, ведите учет расходов и планируйте их наперед, чтобы изначально не браться за убыточные заказы. Например, как это было у студии «Красивый сайт», когда они 6 месяцев работали над проектом, стоимость которого не покрывала расходы студии на эти 6 месяцев.

Во-вторых, в условиях договора фиксируйте этапность сдачи проектов и сроки оплаты каждого этапа. Следите, чтобы эти оплаты покрывали плановые расходы. И не позволяйте клиентам затягивать согласования и оплаты. Как это произошло у студии «Красивый сайт», когда заказчик улетел на Бали и еще месяц откладывал прием готового интернет-магазина.

В Finmap есть функционал для ведения проектов. Пользователи могут добавить в сервисе названия своих проектов. Далее в каждом поступлении и расходе отмечать, к какому именно проекту они относятся. После чего сервис сам покажет доходы и расходы, прибыль, маржинальность и рентабельность каждого проекта.

4. Ведите бюджет

И регулярно сверяйтесь с ним. Это поможет избежать перерасходов, особенно если у вас сезонный бизнес.

Представьте, ваша компания «Морозко» продает и устанавливает кондиционеры. Летом пик продаж, деньги поступают и поступают. Вы увеличиваете затраты на рекламу, ведь она так хорошо окупается. Выделить еще денег и попробовать новый канал? Да. Выросла цена клика из-за высокой конкуренции в сезон? Не страшно. Написать песню про «Морозко» и крутить ее по радио? Великолепная идея.

Только лето закончится, продажи пойдут на снижение. А перерасход в сезон придется чем-то покрывать. Поэтому лучше заранее запланируйте траты и регулярно сверяйтесь с планом, желательно хотя бы раз в неделю. Видите, что расходы растут? Срочно примите меры.

5. Не давайте отсрочки платежей без плана

Когда клиент просит об отсрочке, не спешите соглашаться. Сверьтесь со своим календарем расходов, чтобы понимать, можете ли вы позволить себе перенести поступление этой суммы без ущерба для бизнеса. Либо есть ли вариант перекрыть задержку оплаты, если клиент ну никак не может успеть в срок.

6. Не вынимайте деньги из бизнеса бесконтрольно

Сначала посчитайте чистую прибыль, запланируйте будущие расходы, отложите деньги на развитие и финансовую подушку безопасности. А уже после можно вынимать деньги и покупать айфон.

7. Анализируйте отчеты предыдущих периодов

- не является ли бизнес в принципе убыточным;

- какие у вас есть затянувшиеся долги и кто уже долгое время должен вам;

- что приносит вам наибольшую прибыль, а что отнимает время и вытягивает деньги;

- когда и по каким причинам вы допускаете перерасход;

- есть ли сезонность у бизнеса, и в какой ситуации находится предприниматель/компания в пик продаж и на спаде.

Это позволит вам осознанно:

- Планировать расходы. Например, вы увидите, что за предыдущие 2 года печатный станок в вашей типографии ломался примерно каждые 6 месяцев. Значит, вы можете заранее заложить деньги на вероятный ремонт в будущем либо запланировать замену оборудования.

- Формировать бюджет. Тот же бюджет на рекламу, чтобы не оказаться в ситуации компании «Морозко».

- Развивать то или иное направление бизнеса. Либо отказаться от него, если увидите, что оно не приносит прибыли и лишь требует расходов.

- Вынимать прибыль. И не оставить при этом бизнес без денег на текущие расходы и развитие.

Кстати, если на этом пункте вы поняли, что анализировать особо нечего и в учете хаос, это звоночек: пора навести порядок.

Заключение

Кассовый разрыв — это временное состояние бизнеса. Чаще всего он возникает из-за отсутствия планирования и учета доходов и расходов. Но есть хорошая новость: вы можете свести риск кассового разрыва к минимуму. Если уже сейчас, пока в вашем бизнесе все идет бодро и энергично, внедрите финансовый учет, планирование и контроль.

Краткий чек-лист того, что вы можете сделать, чтобы избежать кассового разрыва:

Как выйти из кассового разрыва

Во время пандемии кассовые разрывы угрожали даже тем, кто раньше с ними не сталкивался. Мы спросили предпринимателей, как они справляются с этой проблемой, собрали статистику и выделили три сценария. Посмотрите, какой подойдет вам, и предложите директору.

Кассовый разрыв — это ситуация, когда на счетах нет денег, но пришло время рассчитываться с сотрудниками, поставщиками и арендодателями. Просрочка платежей ведёт к дополнительным расходам: пеням, штрафам, неустойкам.

Мы опросили наших читателей и выяснили, что почти 60 % регулярно встречаются с кассовыми разрывами.

Кафе-пироговая, ИП, Екатеринбург

Кассового разрыва как такового ни разу не случалось, но иногда оказываемся на грани. Если вижу, что денег не хватает, откладываю платежи поставщикам. Конфликтов не возникает. Платежи у меня, как правило, мелкие, а задержка по оплате в пределах месяца, так как в общепите выручка поступает равномерно. Иногда приходится задерживать зарплату. Договаривариваюсь с сотрудниками. Обстоятельства ведь у всех разные: у кого-то ипотека, у кого-то жена рожает, а кто-то может и потерпеть.

Кредиты тоже беру, но либо на себя, либо в одной дружественной нам компании: она даёт в долг под небольшой процент. На фирму кредит тоже дадут, но замучают бумажками и будут ооочень долго рожать ежонка.

Из банковских продуктов пользуюсь срочным эквайрингом: платишь 500 рублей в месяц, и все платежи с терминала моментально зачисляются на счёт.

Комментирует Дмитрий Фёдоров, 10 лет опыта в управлении финансами

Предприниматель не пояснил, как он «видит, что денег не хватает». Лучше всего для контроля кассовых разрывов подходит платёжный календарь на месяц вперёд. Он позволяет заранее увидеть, когда может возникнуть дефицит, и выбрать платежи, которые можно перенести.

Задерживать зарплату опасно. Даже если сотрудники согласны, возможны штрафы, а при просрочках более 2 месяцев — уголовное преследование.

Использовать кредит можно, только если бизнес в целом приносит прибыль, а дефицит денег — временный. Покрытие убытков за счёт кредита только ухудшит ситуацию.

Производитель БАДов и спортивного питания, ООО, Алтай

В 2017 году мы запустили новый инвестиционный проект и привлекли более 150 млн рублей. Каждый месяц нужно было погашать проценты по кредитам, а каждый квартал — возвращать часть основного долга. Нельзя было допустить, чтобы на конец месяца на расчётном счету не осталось денег.

Всё осложнялось тем, что мы сотрудничали с крупнейшими фармацевтическими дистрибьюторами, которые требовали отсрочки по платежам на срок от 40 до 120 дней. Доля таких дистрибьюторов в выручке занимала порядка 40–50 %.

Поэтому решили подключить факторинг в банке — передать ему право требования дебиторской задолженности. Так мы могли отгружать продукцию и не ждать оплаты от покупателя. Для этого достаточно было предоставить отгрузочные документы. Деньги банк выдавал за 1–2 дня.

Опыт положительный, если не считать того, что на самого проблемного дистрибьютора с отсрочкой в 120 дней факторинг не дали. Сейчас думаем подключить закупочный или реверсивный факторинг, чтобы покупать сырье с отсрочкой.

Комментирует Михаил Кобрин, специалист в области финансового контроля

Основной плюс факторинга — закрытие кассового разрыва: предприятие не ждёт денег от поставщика, а получает их почти сразу.

Минусов два:

1. Растёт кредитная нагрузка, так как банк удерживает процент с перечисленной суммы.

2. Факторинг ограничен лимитом, больше которого вы не получите. Кроме того, есть ограничение по количеству дней отсрочки. Поэтому перенести партнёра, у которого была отсрочка 120 дней, и не вышло.

Факторинг можно оформить быстрее, если все три стороны обмениваются документами онлайн.

Остекление фасадов и веранд, ИП, Челябинск

В оборотке средств периодически не хватает — тогда и случаются кассовые разрывы. Берём заказ, договариваемся на аванс и промежуточные оплаты, но либо сами не успеваем сделать всё вовремя, либо заказчик не успевает заплатить. В итоге «промежуточных» денег не получаем, а под них уже подгаданы все платежи, сроки и отгрузки.

Раньше мы перекрывали эти «дыры» с других объектов. Но это всегда кончалось плохо: деньги с первого объекта всё равно не приходят вовремя, и кассовый разрыв переходит с него на второй объект. Пытались вкладывать свои средства, но это тоже не спасало: из-за незапланированных расходов денег постоянно не хватало.

Сейчас используем овердрафт. Это предложил наш банк, когда у него появился такой продукт. Начали с тестового периода. Сумма была всего 300 000 рублей, но мелочёвку она перекрывала. Сейчас сумма уже 1 800 000 рублей.

Востребован овердрафт у нас 90 % времени, потому что мы постоянно закупаем материалы. Когда есть свободные деньги, приобретаем больше. Когда нет, берём средства на материалы из овердрафта. Иногда мы можем потратить всего 50 000 рублей из него, а иногда вся сумма уходит за пару дней.

Комментирует Дмитрий Фёдоров, 10 лет опыта в управлении финансами

Обычно банки предлагают овердрафт постоянным клиентам через 3–6 месяцев обслуживания, но иногда можно получить небольшую сумму раньше.

При использовании овердрафта бизнесмен платит проценты только за время использования заёмных средств. А некоторые банки предлагают беспроцентный период по аналогии с кредитными картами для физлиц. Если разрыв «укладывается» в льготный период, заёмщик может воспользоваться средствами банка бесплатно.

При правильном использовании у овердрафта нет недостатков. Важно помнить, что закрывать разрывы за счет кредитных средств можно только в прибыльном бизнесе. Если компания убыточна, кредит только добавит проблем. В этом случае вряд ли получится «вписаться» в льготный период, и начисленные проценты приведут к дополнительным убыткам.

Ещё варианты от предпринимателей — результаты опроса

Мы опросили клиентов Контура и узнали, как они справляются с кассовыми разрывами. Посмотрите, какие способы подойдут вам: