Вернет ли банк деньги, если клиент сам назвал мошенникам данные карты?

Злоумышленники связываются с доверчивыми соотечественниками, прикидываются работниками финансовой организации и под разными предлогами выманивают данные банковских карт и логины-пароли для входа в мобильный банк, а потом обчищают счета граждан. А можно ли вернуть украденные деньги, если поверил мошенникам и сам назвал им конфиденциальные данные? Этот вопрос АиФ.ru задал юристам.

«Сам назвал данные — сам виноват»

По словам адвоката Владимира Постанюка, когда владелец банковской карты сам предоставляет третьим лицам данные банковской карты, за пропажу денег финансовая организация ответственности не несет.

Юрист Андрей Лисов добавляет, что в каждом договоре каждого банка прописано, что ответственность за операции по банковской карте несет ее владелец.

«По закону банк не обязан возмещать суммы несанкционированных операций в случае нарушения клиентом порядка использования банковской карты и интернет-банка. Такое нарушение как раз возможно в следующих случаях:

— сообщение третьим лицам реквизитов вашей банковской карты, ПИН-кода, логина, пароля и (или) средств подтверждения операций в интернет-банке, а также небрежное хранение карты и информации о ПИН-коде (логине и т. п.), в результате чего к ним получили доступ третьи лица;

— оплата покупки в интернет-магазине с компьютера, зараженного вирусом, передающим мошенникам реквизиты банковских карт», — говорит Постанюк.

Иными словами, если мошенники добрались до счета с вашей санкции (то есть не в результате сбоя сети или взлома), финансовая организация в возвращении денег откажет. «Ведь никто не заставляет гражданина сообщать неизвестным лицам конфиденциальные данные», — объясняет Лисов.

«Судебная практика свидетельствует о том, что российские суды также принимают сторону банков, поскольку понимают вину самих граждан в предоставлении доступа к картам и счетам третьим лицам», — подчеркивает юрист.

Получается, что шансов на возврат денег нет?

Впрочем, по словам Лисова, это не означает, что не стоит бороться за свои деньги: право на судебное разбирательство у граждан остается. Известны случаи, когда в самих финансовых организациях происходили утечки данных клиентов в руки аферистов, которые использовали эту информацию для обмана граждан.

Более того, как рассказывает председатель КА «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области Светлана Бурцева, известны и случаи, когда мошенники добровольно возвращали деньги своим жертвам. «Правда, это редкие случаи и они требовали определенных усилий со стороны потерпевшего. Например, активность в соцсетях и на форумах может помочь установить личность мошенника, который, опасаясь уголовного преследования и судимости, может возместить ущерб», — делится она.

Также, по словам Бурцевой, закон обязывает банк сначала вернуть украденные деньги, а уже потом проводить разбирательства по возврату ошибочно перечисленных средств с учетом всех имеющихся обстоятельств мошеннической операции.

Конечно, банки неохотно идут на то, чтобы сразу осуществить возврат денежных средств потерпевшим. «Больше шансов имеют особо ценные клиенты банка и клиенты, у которых сумма украденных средств не превышает возможных судебных затрат. Также крупные банки, не желая портить свою репутацию, стараются произвести возврат средств клиенту, особенно если он представит доказательства своей непричастности к неправомерной транзакции», — поясняет Бурцева.

Что делать, если украли деньги с карты?

Первым делом необходимо связаться с банком, сообщить о несанкционированном списании денег и попросить остановить перечисление средств. Не помешает и блокировка карты (если аферисты не обчистили счет полностью). Важно: обратиться в финансовую организацию необходимо в течение суток с момента мошеннической операции.

«Не всегда удается остановить операцию, так как перевод денег занимает мало времени. И если операция прошла по корреспондентскому счету при переводе в другой банк, то средства уже ушли туда и банку вернуть деньги будет затруднительно», — говорит Бурцева.

А если банк отказал в возврате средств?

Если банк все-таки отказал в возврате средств, необходимо, чтобы этот отказ был оформлен в письменном виде: это нужно для обращения в суд.

«Кроме того, можно подать жалобы в Банк России и Роспотребнадзор. Как правило, банковские организации, не желая ссориться с этими структурами, предпочитают уладить вопрос с недовольными клиентами мирным путем.

Но если вернуть деньги посредством обращения в банк или в суд невозможно, то в такой ситуации остается единственная надежда — на правоохранителей, которые могут задержать мошенников. И затем уже мошенники, если изъявят желание, могут компенсировать причиненный ущерб. Но необходимо понимать, что на практике такое тоже встречается нечасто», — поясняет Лисов.

Как не допустить кражи?

Из-за доверчивости и недостаточной бдительности соотечественники в прямом смысле отдают аферистам «ключи от квартиры, где деньги лежат», — данные банковских карт — и остаются без денег, кто-то начинает судиться с банками. Чтобы избавить себя от таких неприятностей, запомните простое правило: никому и никогда не сообщать данные своей карточки, паспорта, логин и пароль от личного кабинета. Даже если вам звонят из «службы безопасности» банка, вежливо сообщите, что не можете разговаривать прямо сейчас, повесьте трубку и перезвоните в банк сами по телефону горячей линии, который указан на карточке.

Не надо никакой дополнительной информации и для перевода (например, при покупках на сайтах бесплатных объявлений). Достаточно только номера карты (а иногда и мобильного номера).

Как защитить реквизиты карты

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

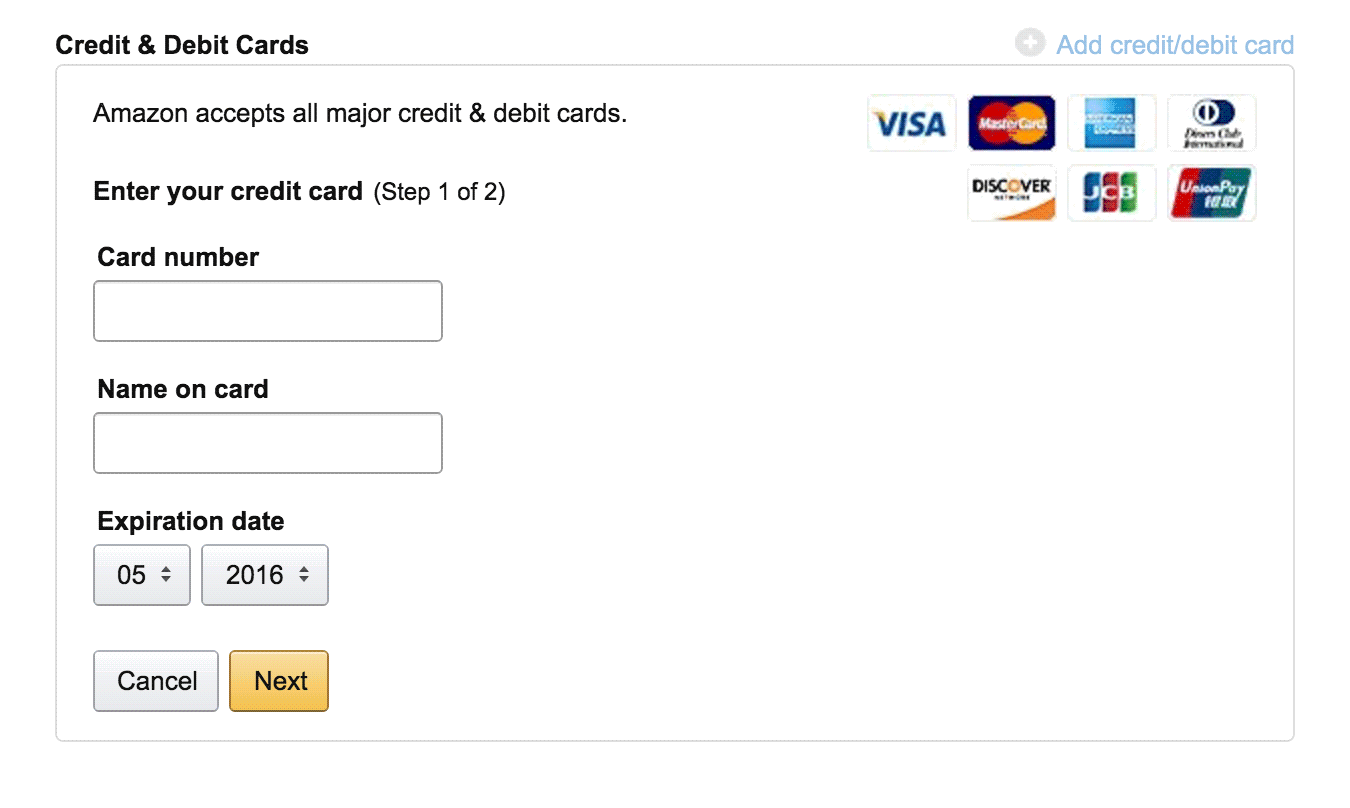

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно? Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать? Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать? Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать? Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить? Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить? Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно? Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Можно ли давать номер карты? Реквизиты, которые безопасно сообщать посторонним

Банковская карта — пластиковый носитель, позволяющий проводить операции со счетом клиента при оплате товаров и услуг онлайн и офлайн. Для списания и зачисления средств необязательно держать карту в руках — достаточно ее платежных данных. Не все данные, указанные на пластиковом носителе, являются платежными.

К реквизитам, необходимым для списания средств, относят:

- номер карты, нанесенный на лицевой стороне и состоящий из 16 или 18 цифр

- срок действия карты, указанный на лицевой стороне ниже номера

- фамилия и имя держателя

- CVV-код, состоящий из трех цифр, называемый еще проверочным числом или кодом безопасности, указан на обороте рядом с магнитной полосой

Ряд операций требует подтверждения паролем, направляемым клиенту по СМС или в push-уведомлениях. Он генерируется для каждой операции отдельно, имеет ограниченный период действия, направляется только по номеру, указанному держателем в договоре или на мобильное устройство с установленным приложением банка и активированной учетной записью.

Для зачисления платежа на счет вашей карты используется:

- номер карты;

- имя, отчество и начальная буква фамилии держателя.

К реквизитам, не отраженным на пластиковом носителе, относится номер счета банковской карты и пин-код. Номер счета можно найти в бумажном договоре, мобильном приложении или личном кабинете на сайте банка, обычно он используется для зачисления зарплаты, пособий, возвратов от продавцов и редко фигурирует при проведении оплат. Пин необходим для подтверждения операций по карте при расчетах пластиковым носителем. Если у вас кто-то по телефону просит эти данные — это мошенники.

Что можно сделать, зная реквизиты

Вы как владелец карты можете получать и отправлять денежные переводы, оплачивать покупки, открывать вклады, платить за ЖКУ, пополнять счет своего мобильного телефона и выполнять другие расчетные операции.

Мошенники, завладевшие данными вашей карты, могут совершить все те же действия. При онлайн-расчетах не всегда нужен код из СМС(2). И хоть большинство онлайн-сервисов допускает списание средств без ввода кода подтверждения только если карта была привязана и подтверждена до этого, риск, что вы потеряете деньги, есть.

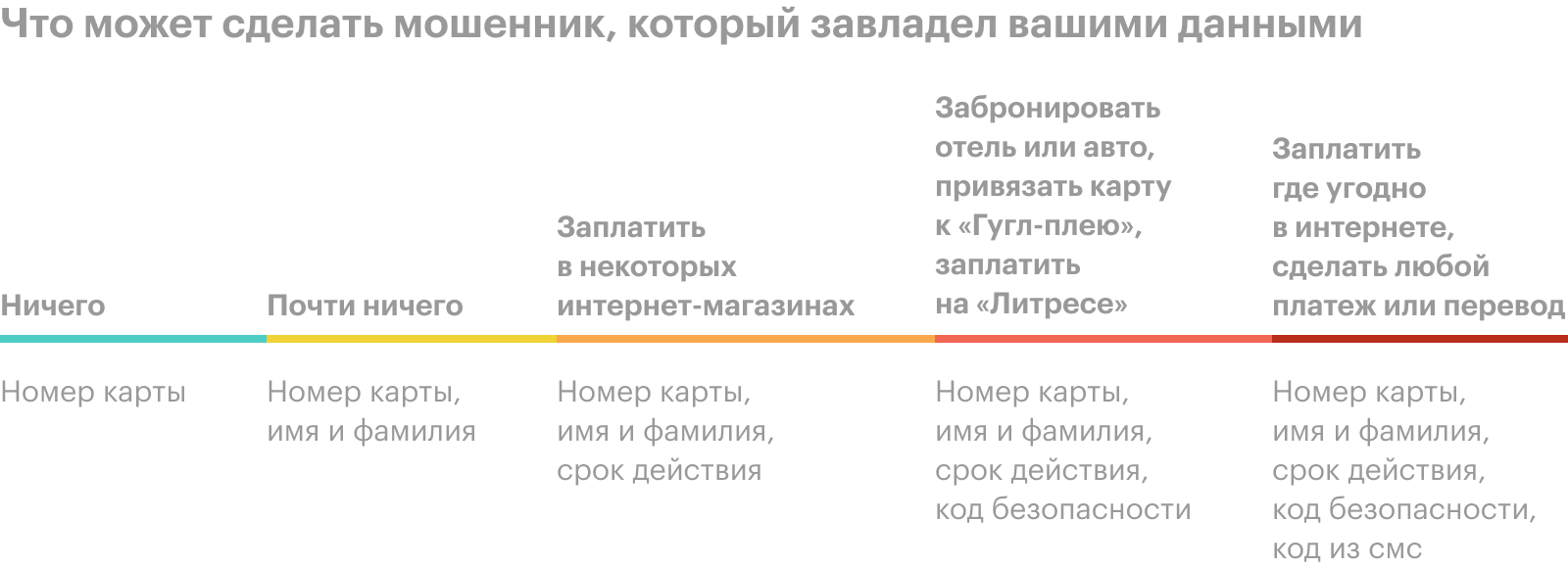

Возможности хищения средств тем шире, чем больше данных известно мошенникам:

- Номер карты и ваше имя и фамилия — исходящие платежные операции провести нельзя.

- Номер карты, ФИО, срок действия — доступна оплата покупок в некоторых онлайн-магазинах. Например, на Amazon ввод кода безопасности и подтверждения из смс не требуется.

- Номер карты, ФИО держателя, срок действия, CVV-код — можно совершать покупки в ряде онлайн-магазинов, привязать карту к аккаунту в Google, что дает возможность оплатить покупки через Google Pay, в том числе, на сторонних ресурсах, например AliExpress.

- Номер карты, ФИО держателя, срок действия, CVV-код из смс — эти данные позволяют оплатить любые покупки, сделать перевод, открыть вклад, взять кредит, пополнить счет электронного кошелька.

Безопасно ли сообщать кому-либо номер банковской карты

Списать деньги с карты, зная только ее номер и ваше имя, невозможно. Если вас просят дать номер карты, например, когда вы дали объявление о продаже чего-то на популярном сайте объявлений, вы даете его и потом у вас нас начинают просить дополнительные данные: срок действия, код на обороте или просто номер из смс под предлогом перевода из другого банка или оплаты через терминал — завершите разговор, это мошенники. Но бояться не надо: то, что вы сообщили номер своей карты, ничего им не позволит — списать деньги по номеру нельзя.

Однако при наличии номера карты возможно совершение перевода на ваше имя с дальнейшим истребованием возврата. Вы возвращаете средства, к вашей карте подключается автоплатеж, по которому начинаются регулярные списания. Еще один вариант мошенничества — перевод денег с пометкой «зачисление средств по кредитному договору». Далее следует звонок «специалиста», который сообщает, что на ваши данные открыт кредитный договор, и вы должны вернуть деньги с процентами. В обеих ситуациях необходимо уведомить свой банк об ошибочном зачислении средств письменно в отделении или устно по телефону горячей линии и не вступать в переговоры с мошенниками. Деньги тратить нельзя: после завершения разбирательств банк спишет их у вас и вернет отправителю.

Чтобы не переживать за свои данные, используйте СБП — систему быстрых платежей, позволяющую переводить до 100 000 в месяц без комиссии с карты на карту даже в другие банки. Если у вас просят номер карты для перевода вам денег, дайте номер телефона и скажите, в каком банке у вас карта, ваше имя и отчество. Никаких других данных не нужно, данные банковской карты не требуются.

Что делать, если вы назвали мошенникам данные банковской карты или перевели им деньги: инструкция

В 2022 году мошенники похитили у россиян 14,1 млрд рублей, говорится в материалах Центробанка РФ. Чаще всего злоумышленники используют приемы социальной инженерии, под воздействием которых граждане переводят деньги или называют конфиденциальные банковские данные, позволяющие мошенникам похитить средства. По данным регулятора, доля таких операций составляет 50,4%.

Рассказываем, какие уловки используют аферисты и что делать, если вы назвали данные карты или перевели деньги.

Звонок из банка

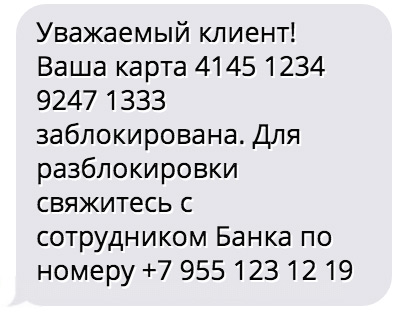

Мошенники звонят с похожего на официальный телефон банка или даже с такого же (для этого они используют технологию подмены номеров), представляются сотрудниками службы безопасности и под разными предлогами просят назвать конфиденциальную информацию. Злоумышленники могут сообщить о попытке третьих лиц оплатить картой покупки, перевести с нее деньги на другую карту или снять наличные, а чтобы предотвратить несанкционированную операцию, необходимо назвать данные карты, логин и пароль для входа в мобильный банк и/или код из СМС-сообщений. Если вы растерялись и сообщили посторонним конфиденциальную информацию, следует срочно заблокировать карту.

Есть несколько способов это сделать:

- Через мобильное приложение. Самый быстрый способ. Следует выбрать карту и нажать на кнопку «заблокировать». Рекомендуем заранее найти и запомнить, где именно в приложении находится эта опция, она может пригодиться и в случае потери карты.

- По телефону горячей линии. Обычно номер указан на карте, также он есть на официальном сайте финансовой организации. В зависимости от банка процедура блокировки карты через кол-центр может отличаться: одни кредитные учреждения позволяют сделать это, нажав соответствующую блокировке цифру в тоновом режиме, в других банках необходимо дождаться ответа оператора. Для идентификации обычно нужен паспорт, оператор может спросить кодовое слово или пароль из СМС-сообщения. Рекомендуем сохранить номер горячей линии банка в список контактов телефона — так он будет под рукой на случай форс-мажорной ситуации.

- Через СМС. Этот способ доступен не во всех банках. Лучше заранее узнать, предусмотрен ли он в вашей финансовой организации. Работает функция следующим образом: на номер банка необходимо отправить сообщение со словом (как правило, «блокировка») и через пробел указать последние четыре цифры номера карты.

«Безопасный» счет

Бывает, что мошенники представляются сотрудниками службы безопасности банка (или Банка России, правоохранительных органов), сообщают о подозрительной операции по карте, но назвать данные карты не просят. Подробно, как распознать аферистов, рассказали здесь. Злоумышленники предлагают перевести деньги на безопасный (или резервный) счет, якобы только так их можно спасти от несанкционированного списания. На самом деле никаких безопасных (резервных) счетов не существует — если перевести деньги, они отправятся на счет мошенника.

В этом случае необходимо скорее обращаться в полицию — на сайте регионального МВД доступна форма онлайн-подачи заявления. В заявлении желательно максимально подробно описать все известные данные мошенников, сколько денег, за что, на какой счет вы перечислили. Приложите банковские выписки о переводах.

После обращения в полицию сообщить о произошедшем следует в банк.

Приложение с удаленным доступом

Мошенники, выдающие себя за банковских сотрудников, могут предложить установить на смартфон приложение с удаленным доступом, например, для проверки работоспособности мобильного банка. Человек, установивший такое приложение, предоставляет злоумышленникам доступ к своему смартфону, в том числе к мобильному банку. В таком случае эксперт Центра финансовой грамотности НИФИ Минфина России Мария Соловиченко рекомендует следующий алгоритм действий:

- свяжитесь с банком по телефону горячей линии и заблокируйте движение средств по счетам;

- смените пароль для входа в мобильный банк;

- проверьте, не привязали ли мошенники свой номер телефона к вашей карте;

- обратитесь в банк с заявлением на возврат незаконно списанных средств — сделать это необходимо в течение суток. Бывает, что деньги со счета отправителя списаны, но на счет получателя еще не зачислены. По закону у банка есть три дня для проведения трансакций. Если деньги еще не отправлены, перевод можно аннулировать и вернуть средства;

- напишите заявление в полицию. Кража денег — это уголовное преступление. Возможно, ваше заявление поможет быстрее вычислить и поймать преступников.

Вернет ли банк деньги, если клиент сам перевел их мошенникам

В 2022 году, по данным Центробанка, банки вернули клиентам лишь 4,4% от общего объема похищенных мошенниками денег (618,4 млн рублей). Дело в том, что граждане добровольно переводят средства злоумышленникам или раскрывают конфиденциальные данные карты, поясняет Соловиченко. Банки не обязаны компенсировать потерю денег, если клиент нарушил правила обслуживания и сам передал третьим лицам коды, пароли, данные карты или установил приложение удаленного доступа.

Кроме того, по словам эксперта, практика свидетельствует о том, что суды чаще всего принимают сторону банков, поскольку граждане сами раскрыли персональные данные для доступа к счетам.

Как не стать жертвой мошенников: кратко

Запомните, что настоящие сотрудники банка (Центробанка или правоохранительных органов) никогда:

- Не попросят назвать данные карты, пароль от мобильного банка, код из СМС-сообщения, прислать QR-код из приложения.

- Не предложат установить приложение удаленного доступа.

- Не посоветуют перевести деньги на другой счет.

Если вам позвонили из службы безопасности банка или из полиции, сообщили о чьей-либо попытке украсть деньги и попросили данные карты или отправить деньги на резервный счет, повесьте трубку и сами свяжитесь с финансовой организацией.